|

|

|

События, на которые следует обратить внимание сегодня: 12.30 мск. Великобритания: Изменение объёма розничной торговли с учетом затрат на топливо за октябрь (предыдущее значение 0.0% м/м; прогноз 0.5% м/м). 16.30 мск. США: Индекс потребительских цен за октябрь (предыдущее значение 1.5% г/г; прогноз 1.6% г/г). 16.30 мск. США: Число первичных обращений за пособием по безработице за октябрь (предыдущее значение 254K; прогноз 257K). EUR/USD: Индекс долларовой корзины USDX накануне достиг максимума за последние 13 лет и на мой взгляд, в ближайшее время нас ожидает коррекция, что положительно отразится на котировках единой европейской валюты. Долговой рынок также указывает на коррекцию: дифференциал доходности 10-лентих государственных облигаций Германии и США накануне продемонстрировал рост на 0,5 б.п., впервые за последние 5 торговых дней. Основным событием дня сегодня станет релиз по инфляции в США за октябрь. С учетом умеренного роста индекса цен производителей до уровня 0,8% г/г, сегодня не стоит ожидать выхода данных по CPI лучше медианы прогнозов. На мой взгляд, мы увидим диапазон 1,5% -1,6% и инвесторы начнут фиксировать прибыль по длинным позициям. Но первая реакция будет позитивной, и доллар продемонстрирует еще один рынок вверх. Многие трейдеры могут задавать вполне естественный вопрос: это снижение является разворотом? На мой взгляд, нет! Это снижение является коррекцией и вскоре, мы вновь увидим укрепление американской валюты. Я ожидаю флэта в рамках диапазона 1,0650 -1,0750.  GBP/USD: В первой половине дня можно ожидать умеренного роста котировок на фоне позитивных данных по розничным продажам в Великобритании за октябрь. Вчерашний релиз по рынку труда сигнализирует о возможном увеличении потребительских расходов, поскольку наблюдается рост занятости и среднего заработка. На кредитных рынках доходность 10-летних государственных облигаций Великобритании растет к своим аналогам из США и Германии, что также может поддержать фунт стерлингов. Как было отмечено ранее, во второй половине дня можно ожидать выхода данных по инфляции в США в пределах медианы прогнозов, что не окажет значительной поддержки доллару ввиду чрезмерно высоких котировок по USDX. Я открываю позиции Buy 1,2420/1,2400 и ставлю take profit 1,2470.  USD/JPY: На сегодня формируется смешанный фон. С одной стороны, дифференциал доходности 10-летних государственных облигаций США и Японии сокращается, что сигнализирует о коррекции в паре. С другой стороны, доллар еще может протестировать вчерашний максимум (109,75) и после этого уже уйти вниз. В целом, я склоняюсь к коррекции по индексу доллара, поскольку мы находится в области психологического уровня 100,00 и очень часто в такие периоды доллар демонстрирует спад на 1%-2%. На продавать сейчас я бы не спешил, поскольку в этой паре вверху также находится сильный психологический уровень 110 йен за доллар и возможно после тестирования этой области мы и увидим коррекцию. Вопросов сейчас больше, чем ответов и в этой связи, сегодня я ожидаю флэта в рамках диапазона 108,50 -110,00.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

Находясь в шоковом состоянии после обвального падения последних дней, золото застыло в ожидании. Ну конечно же это не золото, а инвесторы не знают что делать в этой ситуации. С одной стороны резко подешевевший актив нужно покупать, а золото подешевело за неделю с 9 ноября по сегодняшний день-16 ноября на 7,7% или на 103 доллара на момент написания статья. Но делать это страшно, а вдруг падение возобновится и золото еще резко нырнет вниз? Так что же делать сейчас, в таком положении неопределенности? Ответы на многие вопросы может дать технический анализ. Вернее не ответы, а возможность входа, более грамотную и обоснованную с технической точки зрения точку входа с наиболее минимальными рисками. Или наоборот — возможность ничего не делать в непонятной ситуации и дождаться более точного сигнала к действию. Давайте рассмотрим 5-и минутные графики фьючерса на золото с экспирацией в декабре 2016 года. На данный момент виден четко оформленный узкий боковик с границами $1222-$1231за унцию. Внутри этого коридора конечно можно торговать спекулятивно от границ с коротким стопом. Анализ ситуации в золоте подробнее

|

|

Nvidia Corporation (NVDA) — ведущий производитель графических решений с годовым объемом продаж свыше $5 млрд. В настоящий момент ей принадлежит 70% на рынке производителей графических процессоров. Продолжающееся улучшение качества и технических характеристик видеоигр будет побуждать геймеров устанавливать все более мощные видеокарты, рост продаж которых положительно скажется на объеме доходов корпорации. За последний год котировки NVDA поднялись почти на 150%. Инвесторы верят в дальнейшие достижения корпорации в сфере игровой индустрии, виртуальной реальности и аппаратного решения для автопилота. Tesla Motors объявила о сотрудничестве с Nvidia в работе над созданием автоматического управления, что в случае реализации планов позволит последней увеличить выручку от automative revenue более чем на 50%.

Источник: Newzoo. Согласно прогнозам Newzoo, крупнейшей в мире компании, занимающейся маркетинговым исследованиями рынка видеоигр, эта индустрия до 2019 года будет ежегодно прибавлять в среднем 6,6%, тем самым увеличившись с $92 млрд в 2015 году до $119 млрд. При этом доля игр на PC и консоли, несмотря на сокращение, останется равна 25% и 26% соответственно. Основные рынки сбыта для Nvidia — это США и Азиатско-Тихоокеанский регион, доля которых в секторе видеоигр в 2016 году превысит 70%. Фундаментальные показатели

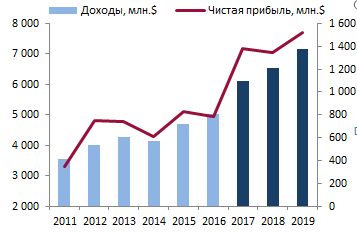

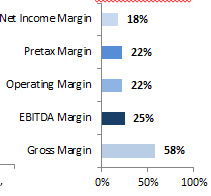

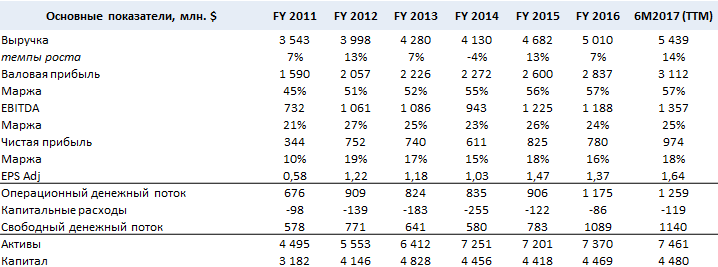

Источник: данные компании. Доходы и чистая прибыль компании растут впечатляющими темпами. За последние пять лет CAGR доходов составил 9%, повысившись с $3,5 млрд в 2011 году до $5 млрд в фискальном 2016 году. Согласно ожиданиям аналитиков, опрошенных Bloomberg, выручка Nvidia в следующие три года в среднем будет повышаться на 13%, достигнув $7,2 млрд в 2019-м. Рост чистой прибыли превысил рост доходов: с 2011 года она увеличилась с $344 до $780 млн, а рентабельность по ней поднялась с 10% до 16%. Аналитики по итогам фискального 2017 года ожидают рост прибыли до $1,4 млрд, а в 2019-м — до $1,5 млрд. Компания провела оптимизацию расходов себестоимости, благодаря этому валовая маржа с 2011-го по 2016 год увеличилась с 45% до 57%. Доходы по сегментам

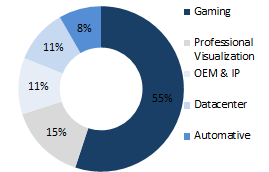

Источник: данные компании. Более половины доходов Nvidia формирует за счет видеоигр, доля которых на конец 2-го квартала фискального 2017 года составила 55%. По итогам 2016 года выручка от сегмента gaming достигла $2,8 млрд, а это почти на 37% больше, чем в прошлом году. Если слухи о том, что игровая консоль Nintendo NX будет использовать графическое решение Nvidia в своей следующей модели, подтвердятся, она сможет рассчитывать на дальнейший рост продаж.

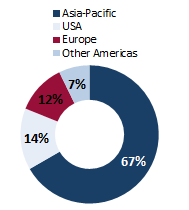

Источник: данные компании. Во 2-м квартале текущего фискального года доходы компании выросли на 24% г/г и на 9% кв/кв, до $1,428 млрд при консенсусе $1,353 млрд. Этот результат был достигнут благодаря высокому мировому спросу на новинку компании — видеокарту Nvidia Pascal. За счет этого сегмент gaming в отчетном квартале увеличил выручку на 18%, до $781 млн. Выручка от общей продажи видеокарт выросла на 25% г/г, до $1,20 млрд. Доходы от профессиональной визуализации и дата-центра прибавили 22% г/г и 110% г/г, достигнув рекордных $214 млн и $151 млн. Чистая прибыль компании поднялась с прошлогодних $26 млн до $253 млн при консенсусе Bloomberg на уровне $221,5 млн. При этом в поквартальном сопоставлении показатель увеличился на 29%. Сильные финансовые результаты способствовали покупкам акций NVDA. После публикации квартальной отчетности их котировки подскочили сразу на 5,6%. В следующем квартале аналитики прогнозируют выручку и прибыль на уровне $1,687 млрд и $348 млн соответственно. Географическая разбивка выручки

Источник: данные компании. Анализ финансового состояния

Источник: данные компании. Показатели маржинальности

Коэффициенты ликвидности

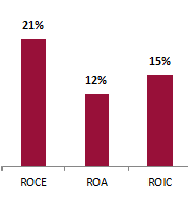

Коэффициенты рентабельности

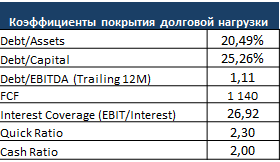

Источник: расчеты Инвесткафе. По итогам отчетного квартала долг Nvidia составил $1,5 млрд, а объем денежных средств и краткосрочных инвестиций — $4,9 млрд. Таким образом, наиболее ликвидные активы покрывают долг корпорации более чем в три раза. Отсутствие проблем с ликвидностью подтверждает и то, что размер дебиторской задолженности за этот же период составил $644 млн, а показатель DSO (Days Sales Outstanding) равнялся 41 дню. Это означает, что компания менее чем за полтора месяца полностью получает дебиторскую задолженность от клиентов.

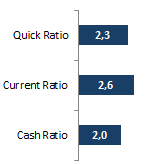

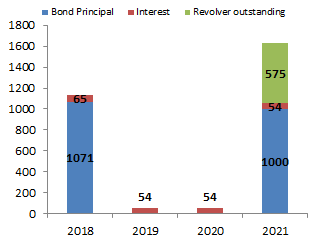

Источник: Bloomberg Первая основная сумма погашения обязательств корпорации придется на 2018 год, когда Nvidia выплатит принципал по облигациям в размере $1,07 млрд, а также $65 млн в виде процентных расходов. Процентные расходы на отчетную дату составили лишь 3,7% от операционной прибыли. Ввиду того, что долг компании меньше объема денежных и ликвидных средств, чистый долг/EBITDA (Trailing 12M) равняется -2,5. Показатели ликвидности также говорят о хорошей кредитоспособности компании. Коэффициент Quick Ratio составил 2,3, что в полтора раза превышает допустимое значение 1,5. Cash Ratio равен 2, а это вдвое выше достаточных значений для данного коэффициента.

Источник: расчеты Инвесткафе. Сравнительная оценка мультипликаторов

Источник: Bloomberg. Проведенный анализ рыночных мультипликатор указывает на недоцененность по P/E (26%) и EV/EBITDA T12M (78%).

Источник: Bloomberg.

Источник: finvi.com. С учетом всех упомянутых факторов я рекомендую акции Nvidia для среднесрочных инвестиций с целью $75. Позитивная отчетность, которую компания опубликует в этот четверг, 10 ноября, может стать хорошим драйвером роста котировок. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

|

|

Здравствуйте! Приглашаем всех трейдеров посетить самую масштабную бесплатную онлайн конференцию 2016 года: “Юпитер-3”. На конференции: • Более 35+ профессиональных трейдеров; • Более 25+ новых методов торговли; • Более 50+ часов уникального контента! Записаться прямо сейчас: http://yupiter.club/?utm_source=yupiter_3&utm_medium=email&utm_campaign=kozelov Вы узнаете: • Секреты мастерства признанных асов трейдинга! • Как проверить свою торговую стратегию на прочность! • Рецепты противостояния кризису и крутым рыночным поворотам! • Как улучшить свои навыки технического и фундаментального анализа! • Ответы на самые острые вопросы по трейдингу и инвестициям! Вы получите: • Неограниченное число встреч с профессионалами трейдинга! • Ежедневное общение с коллегами в прямом эфире! • Материалы по трейдингу, тщательно подобранные под Вашу проблему! • Практические задания по всем аспектам трейдинга! • Прибыль прямо во время прямой трансляции! • Максимум полезной информации совершенно бесплатно! Принять участие прямо сейчас: http://yupiter.club/?utm_source=yupiter_3&utm_medium=email&utm_campaign=kozelov Наши спикеры: - учат видеть "поворотные" моменты внутри дня; - делятся лучшими инструментами получения прибыли внутри дня; - дают пошаговый алгоритм открытия краткосрочных сделок; - прогнозируют ключевые события и тренды в 2017 году Записаться прямо сейчас: http://yupiter.club/?utm_source=yupiter_3&utm_medium=email&utm_campaign=kozelov С уважением, команда «WeReallyTrade»

|

|

Здравствуйте! Приглашаем всех трейдеров посетить самую масштабную бесплатную онлайн конференцию 2016 года: “Юпитер-3”. На конференции: • Более 35+ профессиональных трейдеров; • Более 25+ новых методов торговли; • Более 50+ часов уникального контента! Записаться прямо сейчас: http://yupiter.club/?utm_source=yupiter_3&utm_medium=email&utm_campaign=kozelov Вы узнаете: • Секреты мастерства признанных асов трейдинга! • Как проверить свою торговую стратегию на прочность! • Рецепты противостояния кризису и крутым рыночным поворотам! • Как улучшить свои навыки технического и фундаментального анализа! • Ответы на самые острые вопросы по трейдингу и инвестициям! Вы получите: • Неограниченное число встреч с профессионалами трейдинга! • Ежедневное общение с коллегами в прямом эфире! • Материалы по трейдингу, тщательно подобранные под Вашу проблему! • Практические задания по всем аспектам трейдинга! • Прибыль прямо во время прямой трансляции! • Максимум полезной информации совершенно бесплатно! Принять участие прямо сейчас: http://yupiter.club/?utm_source=yupiter_3&utm_medium=email&utm_campaign=kozelov Наши спикеры: - учат видеть "поворотные" моменты внутри дня; - делятся лучшими инструментами получения прибыли внутри дня; - дают пошаговый алгоритм открытия краткосрочных сделок; - прогнозируют ключевые события и тренды в 2017 году Записаться прямо сейчас: http://yupiter.club/?utm_source=yupiter_3&utm_medium=email&utm_campaign=kozelov С уважением, команда «WeReallyTrade»

|

|

Компании энергосбытового сектора раскрыли бухгалтерскую отчетность и операционные показатели по РСБУ за 9 месяцев 2016 года. Таблица http://bf.arsagera.ru/stavropolenergosbyt_stsb/... В отчетном квартале более половины анализируемых нами компаний смогли увеличить объемы полезного отпуска электроэнергии. Рост в Ставропольэнергосбыта на 6,2% объясняется проведенной консолидацией АО «Горэлектросеть», и, как следствие, расширением клиентской базы. Отметим рост объемов продаж ростовского и самарского сбытов. В числе пострадавших оказались Рязанская и Красноярская сбытовые компании. В целом можно отметить отсутствие единой тенденции в объемах реализации электроэнергии в разрезе регионов; на наш взгляд, основным определяющим обстоятельством стали резкие различия в объемах производства внутри реального сектора экономики России. Что же касается тарифной составляющей, то у всех компаний, по нашим оценкам, наблюдался рост среднего расчетного тарифа; особенно велик он оказался у Челябэнергосбыта (+14,2%). В большинстве случаев темпы роста тарифа оказались двузначными. Среди отстающих – лишь Ставропольский и Ростовский сбыты. Мы ожидаем, что они в дальнейшем также подтянут свой результат. Таблица http://bf.arsagera.ru/stavropolenergosbyt_stsb/... Что касается чистого финансового результата, отметим, что только Кубанская и Ставропольская сбытовые компании отметились чистым убытком за 9 месяцев текущего года, при этом Ставропольэнергосбыт во втором квартале смог сократить убыток почти на 40 млн руб., а в третьем на 10 млн руб. По заявлениям самой компании, убыток по итогам текущего года был вызван «перекосом» установленных сбытовых надбавок между полугодиями. По итогам 2016 года компания ожидает получить более высокий финансовый результат. По остальным компаниям, что кроме двух компаний – ТНС энерго Нижний Новгород и ТНС энерго Ярославль, можно отметить наличие чистой прибыли за 3 квартал 2016 года. Причинами ухудшения ситуации в ТНС энерго НН послужил рост коммерческих расходов, а в ТНС энерго Ярославль виновником убытком явился слабо прогнозируемый показатель - сальдо прочих доходов и расходов. Стоит иметь ввиду, что в сбытовых компаниях ухудшение платежной дисциплины, ведущее к росту дебиторской и кредиторской задолженности и, как следствие, к появлению потребности в формировании резервов и долговом финансировании, будет крайне негативно сказываться на финансовых результатах. В этой связи беспокойство вызывает ситуация в Ярославской сбытовой компании, где рост дебиторской и кредиторской задолженности составил 46% и 58% соответственно. Аналогичная ситуация происходит в ТНС энерго НН, где рост дебиторской и кредиторской задолженности составил 38% и 66% соответственно Таблица http://bf.arsagera.ru/stavropolenergosbyt_stsb/... Отметим, что прогнозирование финансовых показателей энергосбытовых осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы. Мы внимательно следим за внутригодовыми результатами компаний, однако не считаем, что в среднесрочной перспективе какая-либо сбытовая компания сумеет продемонстрировать серьезный рост финансовых результатов, достаточный для появления высокой потенциально доходности, несмотря на разовые крупные дивидендные выплаты. В настоящий момент акции энергосбытовых компаний не входят в круг наших базовых бумаг; префы Ставропольэнергосбыта и обыкновенные акции Рязаньэнергосбыта продолжают входить в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

Валютная пара доллар/швейцарский франк делает попытки закрепиться над линией паритета. На четырехчасовом таймфрейме мы наблюдаем интересную картину: образование паттерна пин-бар, схождение в одной точке скользящих средних с периодом 50, 100 и 200, индекс относительной силы в третий раз подходит к границе перекупленности, к тому же очень уж крутое восхождение пара демонстрирует в течении последних торговых дней. Вероятны оба сценария: либо бычий толчок, либо хорошее коррекционное движение. Первый вариант связанный с обновлением локальных максимумов можно рассматривать как сигнал к продолжению восходящего тренда в паре.

|

|

Компания Nippon Telegraph and Telephone выпустила отчетность за первое полугодие 2016 финансового года, закончившегося 30 сентября текущего года. см таблицу http://bf.arsagera.ru/nippon_telegraph_and_tele... Выручка компании сократилась на 1,2% до 5,5 трлн иен. Сегмент местной телекоммуникационной связи показал снижение доходов на 3,6% вследствие снижения голосовых доходов фиксированной связи. В то же время операционные расходы сегмента сократились сразу на 9% до 1,39 трлн иен вследствие усилий компании в части контроля над затратами на сбыт продукции в дополнении к эффекту изменения методики начисления амортизации основных средств. Итогом стал рост операционной прибыли сегмента наполовину до 232,2 млрд иен. Выручка сегмента «Междугородняя и международная телекоммуникационная связь» сократилась на 5,3% до 1,04 трлн иен вследствие уменьшения голосовых доходов фиксированной связи, а также влиянием колебаний обменного курса на зарубежные подразделения компании. Операционные расходы также сокращались (-5,0%) за счет контроля над затратами на сбыт продукции. В итоге операционная прибыль сегмента сократилась на 11,4% до 42,2 млрд иен. Несмотря на снижение доходов от продаж оборудования, доходы сегмента «Мобильная связь» увеличились на 3,3% до 2,3 трлн иен из-за роста доходов от IP-услуг, ставших следствием роста абонентской базы и расширения линейки оказываемых рентабельных услуг. На этом фоне операционные расходы сегмента сократились на 2,8% по причине снижения затрат продаваемого оборудования, затрат на сбыт продукции, а также эффекта изменения методики начисления амортизации основных средств. В итоге операционная прибыль сегмента увеличилась на 26,6%, достигнув 583,7 млрд иен. Сегмент «Передача данных» увеличил доходы на 2,2% до 762 млрд иен за счет расширения бизнеса на территории Японии. На этом фоне операционные расходы показали рост на 2,6% до 726,2 млрд иен за счет индексируемых к выручке расходов, а также единовременного эффекта, связанного с проведением сделок M&A. В итоге операционные доходы сократились на 6,0% до 35,9 млрд иен. Возвращаясь к анализу консолидированного отчета о финансовых результатах, отметим рост операционной прибыли компании на 26,3% до 926,5 млрд иен. Аналогичные темпы роста показала и чистая прибыль, составившая 476 млрд иен. Среди прочих показателей отметим сокращение долга на 7,8% до 4,1 трлн иен. Соотношение собственных и заемных средств продолжает оставаться в районе 0,5. По итогам вышедшей отчетности мы не стали вносит серьезных изменений в модель компании. см таблицу http://bf.arsagera.ru/nippon_telegraph_and_tele... Что касается будущих результатов компании, то мы ожидаем, что Nippon Telegraph and Telephone сможет показать чистую прибыль в диапазоне 800-900 млрд иен. В свои ожидания мы закладываем относительно скромные размеры дивидендных выплат (27% чистой прибыли) и более внушительную программу выкупа собственных акций: в текущем году, как ожидается, компания распределит около двух третей чистой прибыли среди акционеров, и мы ожидаем, что подобная ситуация сохранится и в ближайшие годы. ___________________________________________

|

|

Находкинская база активного морского рыболовства (НБАМР) представила отчетность за 9 мес. 2016 года. см таблицу http://bf.arsagera.ru/nbamr_nahodkinskaya_baza_... Выручка компании увеличилась на 24% – до 7.5 млрд рублей. Компания не предоставила производственных показателей, но по нашему мнению, основной причиной такой динамики стал ценовой фактор. Себестоимость росла более медленными темпами (+12%), составив 3.2 млрд рублей. Коммерческие и управленческие расходы выросли только на 3%, достигнув 852 млн рублей. В итоге операционная прибыль показала рост 45% – до 3.4 млрд рублей. Долговая нагрузка компании, по сравнению со вторым кварталом 2016 года, не изменилась, оставшись на уровне 78 млн руб. Чистая прибыль компании выросла на те же 44%, достигнув 2.4 млрд рублей. Вышедшая отчетность в целом соответствует нашим ожиданиям, при этом мы незначительно повысили прогноз финансовых результатов на ближайший год, учтя более быстрые темпы роста выручки. см таблицу http://bf.arsagera.ru/nbamr_nahodkinskaya_baza_... Говоря об инвестиционной привлекательности акций компании, стоит упомянуть два момента. По всей видимости, компания перешла к однократной выплате дивидендов, которая происходит по итогам первого квартала. На наш взгляд, акционеры компании после выплаты дивиденда на обыкновенную акцию в размере 561.66 руб. в июле текущего года могут ожидать следующих выплат только через год. Другим важным событием является проведение компанией обратного выкупа своих обыкновенных акций по цене 5 385 рублей и привилегированных акций по цене 3 200 рублей. Собрание акционеров 11 ноября 2016 года приняло решение уменьшить уставный капитал на выкупленные 145 754 штук обыкновенных акций и 33 060 штук привилегированных акций. Мы внесли соответствующие изменения в модель – сократили количество акций в обращении и уменьшили прогнозную норму дивидендных выплат, что привело к сокращению потенциальной доходности акций компании более чем на 10 п.п. Исходя из котировок на продажу в системе RTS Board акции компании оценены с мультипликатором P/BV около 4 и в число наших приоритетов не входят. ___________________________________________

|

|

Компания Газэнергосервис опубликовала отчетность по РСБУ за девять месяцев 2016 г. см. таблицу http://bf.arsagera.ru/gazenergoservis_gzes/itog... В отчетном периоде выручка компании составила 1.67 млрд руб., продемонстрировав снижение на 11.5% (здесь и далее: г/г). Себестоимость при этом снизилась на 6%, достигнув 1.28 млрд рублей, в итоге валовая прибыль упала на четверть - до 391 млн руб. Доля коммерческих и управленческих расходов в выручке выросла с 26.7% до 28.4%. В результате Газэнергосервис показал убыток от продаж в размере -82 млн руб., против прибыли в 26 млн руб. годом ранее. Перейдем к блоку финансовых статей. Компания по-прежнему не имеет долгового бремени. Свое положительное влияние на итоговый финансовый результат оказали процентные доходы, составившие 4 млн руб., и положительное сальдо прочих доходов и расходов в размере 18 млн руб. Стоит заметить, что ранее в блоке финансовых статей существенную роль играли доходы от участия в других организациях (100 млн руб.). Данная сумма, в основном, складывалась от доходов общества в ООО «Подводгазэнергосервис» (40 млн руб.) и ООО «Газэнергосервискомплектация» (50 млн руб.). По итогам девяти месяцев Газэнергосервис получил от участия в других организациях всего 9 млн руб. В итоге чистый убыток составил 51 млн рублей против прибыли в 129.5 млн рублей годом ранее. Таким образом, убыток в третьем квартале чистый убыток превысил 52 млн рублей, что стало худшим результатом для компании с 2009 года. В целом, учитывая чрезмерную зависимость финансовых показателей компании от крупнейших проектов Газпрома, на наш взгляд, можно ожидать улучшения результатов деятельности по итогам второго полугодия текущего года. По итогам вышедшей отчетности мы понизили наши прогнозы финансовых результатов компании. см. таблицу http://bf.arsagera.ru/gazenergoservis_gzes/itog... В настоящий момент акции компании можно приобрести на RTS Board, цена ask – около 725 руб. Таким образом, компания оценена всего в 7% собственного капитала. Исходя из наших прогнозов, акции Газэнергосервис торгуются с P/E 2016 около 2.3 и входят в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________

|

|

|

|