|

|

|

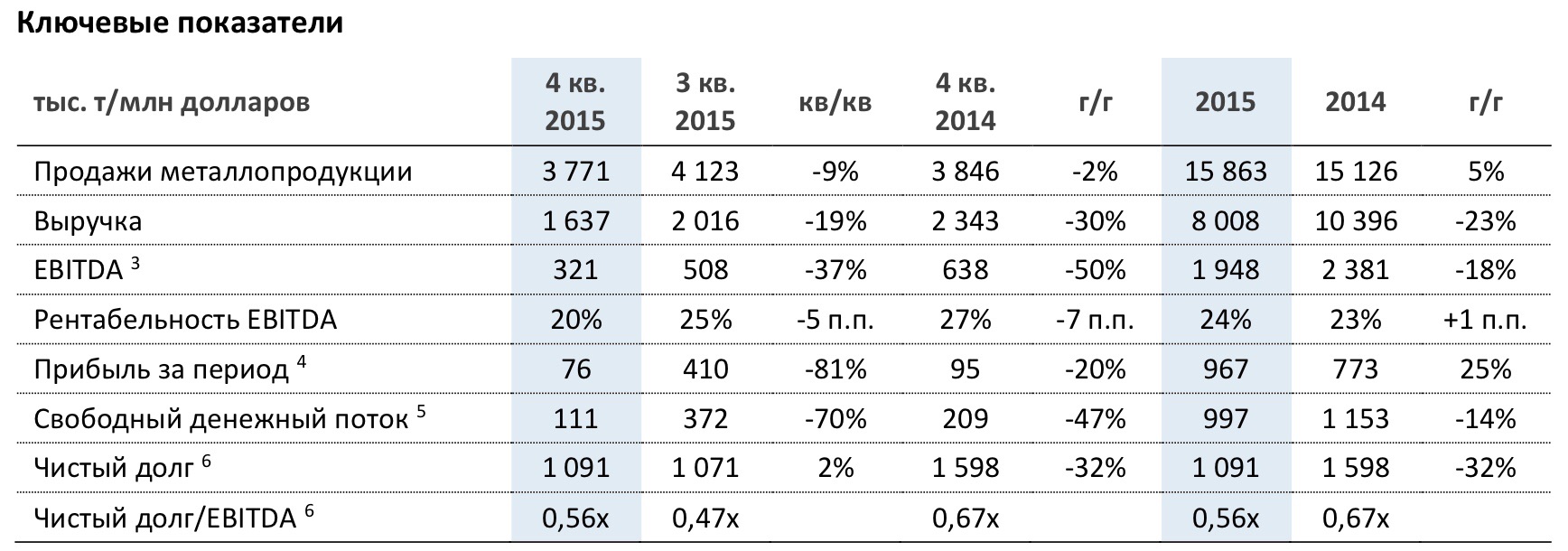

За 2015 год НЛМК по МСФО увеличил чистую прибыль на 25%, до $967 млн. Столь существенный рост показателя связан с низкой базой 2014 года, когда были начислены убытки от обесценивания. Положительно на прибыли сказалось еще и снижение убытков NBH, составивших в прошлом году $103 млн при $194 млн в 2014-м.

Рентабельность EBITDA у компании осталась на высоком уровне 24%, что на 1 п.п. больше, чем годом ранее. Чистый долг сократился на 32%, до $1,1 млрд. Соотношение между этими двумя показателями оказалось равно 0,56х, и это один из самых низких результатов в металлургии. Вместе с тем общая EBITDA упала 18% на фоне ухудшения этого показателя во всех секторах группы. В сегменте плоского проката снижение составило 2%, в сегменте сортового проката — 68%, в сегменте добычи и переработки сырья — 54%. Это было вызвано падением спроса и цен на сталь, а также сужением спредов между ценами на сортовую продукцию и лом. Проект повышения операционной эффективности, реализованный группой в 2015 году, позволил снизить общехозяйственные и административные расходы на 28% по сравнению с прошлым годом. За счет реализации более 1800 проектов во всех дивизионах НЛМК удалось сэкономить $197 млн. Экспортная направленность бизнеса и девальвация рубля помогли компании снизить коммерческие расходы на 13% г/г. Общие процентные расходы сократились на 34% г/г, до $119 млн. Несмотря на хорошие результаты за минувший год, привлекательность компании в качестве долгосрочного инвестиционного инструмента остается под вопросом, что связано с недавно введенными Евросоюзом, США и Турцией антидемпинговыми пошлинами в размере 26,2%, 16,89% и 9,42% соответственно на российский холоднокатаный прокат. Этот шаг, безусловно, стал стрессом для группы, однако он открывает возможность для диверсификации экспорта, в том числе возможно возобновление поставок в Иран. Кроме того, НЛМК может развиваться за счет расширения доли рынка в строительном секторе в центральном регионе России после покупки РМЗ.

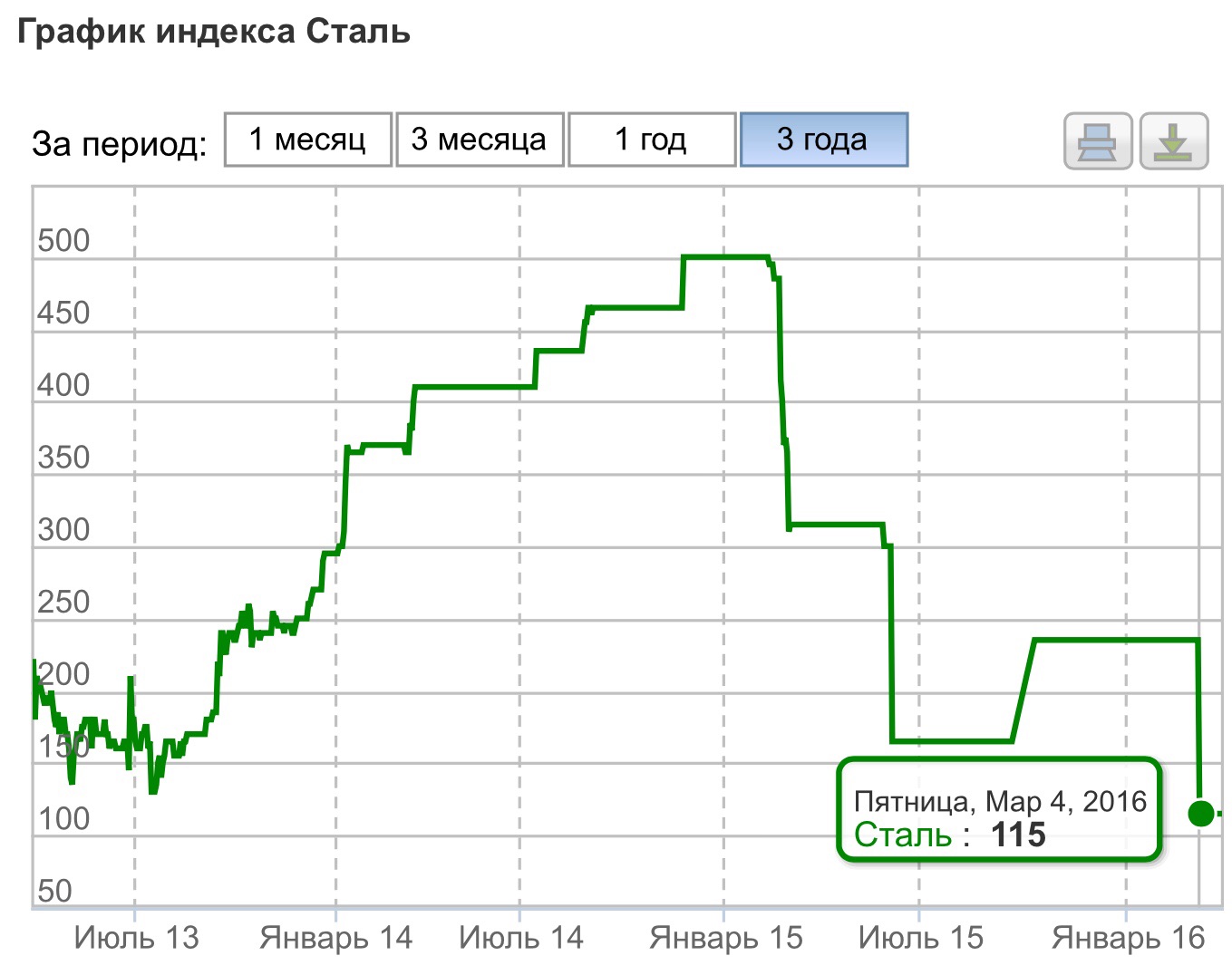

Не дает особых поводов для оптимизма динамика цен на сталь, которые за три года снизились на 48%. Причем 3 марта они обвалились более чем на 50% — с $235 до $115. В долларовом эквиваленте базовые марки плоского и сортового проката в России подешевели на 32%, в Европе — на 25%, в США — на 31%. Это привело к падению выручки НЛМК 23%, до $8 млрд. Доля выручки от продаж в России сократилась на 4 п.п., от экспортных — на 18%. Продукцией с наибольшей долей выручки от продаж стала продукция с высокой добавленной стоимостью: ее доля достигла 37%. Продажа полуфабрикатов внешним потребителям составила 19%, а сортовой и горячекатаный прокат принес 27% дохода, что на 4% меньше, чем годом ранее. Снижение цен на продукцию группы компенсировал лишь рост продаж, который удалось нарастить на 5%, до рекордных 15,9 млн тонн. По словам вице-президента НЛМК по финансам Григория Федоришина, это удалось благодаря конкурентному преимуществу по себестоимости производства и присутствию группы на ключевых рынках сбыта. Объемы реализации чугуна, сортовой заготовки и оцинкованного проката показали самый впечатляющий рост свыше 100%. Аутсайдером стал прокат с полимерными покрытиями, продажи которого сократились на 57%.

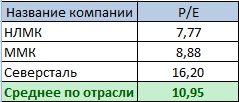

Динамика показателей НЛМК сопоставима с результатами его основных конкурентов ММК и Северсталь, у которых также наблюдалось падение выручки на уровне 20% (к 3-му кварталу 2015-го), а соответственно компания выглядит достаточно неплохо.

По мультипликатору Р/Е компания торгуется на уровне 7,77, что меньше среднего показателя по отрасли и свидетельствует о фундаментальной недооцененности. Показатель EPS равен 10,81. Целевая цена акции НЛМК — 118,39 руб., а потенциал роста — 40,9% (рассчитан при цене 84 руб.). Моя рекомендация по акциям компании — «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

|

|

ПАО «Банк Возрождение» опубликовал консолидированную финансовую отчетность по МСФО 2015 год. см таблицу http://bf.arsagera.ru/finansovyj_sektor/bank_vo... Чистые процентные доходы банка выросли на 2,8% до 10,1 млрд. рублей вследствие роста процентных доходов на 17,2% до 23,7 млрд. рублей. Переоценка и высокая оборачиваемость корпоративных кредитов, а также увеличение доли более доходного розничного кредитования привели к росту процентных ставок по кредитному портфелю. Процентные расходы составили 13,7 млрд. рублей, (+31%) в результате существенного роста стоимости фондирования. Чистая процентная маржа выросла на 0,08 п.п. и составила 4,66%. Чистый комиссионный доход банка составил 3,8 млрд. рублей (-4%) вследствие снижения чистых доходов по кассовым операциям (-12,8%) и по операциям с банковскими картами (-2,2%), при этом чистые комиссии по расчетным продуктам прибавили 6,5%, благодаря расширению продуктовой линейки и внедрению новых пакетных предложений. В итоге операционные доходы выросли на 4,5% до 15 млрд. руб. В 2015 году банк произвел значительные отчисления в резервы, увеличив их почти в три раза на фоне выявления ранее выданных проблемных кредитов. Операционные расходы снизились на 2,3%, вследствие сокращения расходов на персонал. Коэффициент отношения затрат к доходам до вычета резервов значительно снизился и составил 60,9%. В итоге банк отразил чистый убыток в размере 3,8 млрд. руб. см таблицу http://bf.arsagera.ru/finansovyj_sektor/bank_vo... По линии балансовых показателей отметим снижение клиентских остатков на 2,6% до 169,7 млрд рублей, в основном за счет продолжающегося тренда на сокращение корпоративных депозитов (-27,5%) и текущих счетов (-9,6%) ввиду высокой ценовой конкуренции в данном сегменте. Депозиты физических лиц выросли с начала года на 4,1% до 109,0 млрд рублей (в том числе в четвертом квартале прибавив почти 8%). Со своей стороны отметим структурные изменения депозитной базы банка: в 4 квартале банком был взят курс на замещение краткосрочных депозитов долгосрочными вследствие снижения стоимости привлеченных ресурсов. По итогам вышедшей отчетности мы повысили прогноз финансовых показателей банка на текущий год, оставив неизменными прогнозы на последующие годы. Мы ожидаем, что прошедший год окажется худшим с точки зрения результатов банка и в текущем году ожидаем восстановления безубыточной деятельности. см таблицу http://bf.arsagera.ru/finansovyj_sektor/bank_vo... В целом отчетность эмитента вышла несколько хуже наших ожиданий, что в значительной степени было обусловлено повышенными отчислениями в резервы. Мы продолжаем оставаться владельцами привилегированных акций Банка Возрождение (P/BV 2016 около 0.5), которые входят в наши диверсифицированные портфели акций «второго эшелона».

|

|

В среду российские фондовые активы восстанавливают позиции после вчерашней просадки. Сдержанный позитив на российском рынке обусловлен улучшением внешнего фона за счет восстановления котировок Brent выше $38/барр., а также благоприятных данных из Китая, где составной индекс деловой активности в марте вышел в зону роста, достигнув уровня 51,3 пункта против 49,4 пункта ранее. Во второй половине дня рублевый ММВБ торгуется немногим выше уровня открытия, расположившись под отметкой 1860 пунктов, а РТС укрепляется на 0,7%. Открывшись небольшим ростом, рубль торгуется практически без изменений к доллару и евро. Локальным позитивным фактором для отечественного рынка стали показатели мартовской инфляции, которая замедлилась до 7,3% против прогноза 7,5% за счет эффекта базы, снижения внутреннего спроса и недавнего укрепления нацвалюты. По сути, это сигнал к тому, что уже в апреле Банк России может понизить ставку, однако помешать этому могут ожидания угасания эффекта высокой базы в текущем месяце. Тем временем МВФ снова понизил оценку перспектив роста ВВП РФ на 2016-2017 гг. Теперь в этом году ожидается сокращение экономики страны на 1,8% против январского прогноза на уровне -1,0%. ВЭБ, который заявил, что не станет реализовывать ADR «Газпрома» (+0,2%) на рынке, намерен до конца июня разработать новую бизнес-модель и определиться с судьбой неработающих активов. Оказавшись в тяжелом положении из-за санкций и накопившихся проблем, Внешэкономбанк изучает международный опыт банков развития во многих странах, который впоследствии будет адаптирован под российские реалии. Напомним, что минфин предоставил ВЭБу 150 млрд рублей для выплаты международным инвесторам, и благодаря этой поддержке госкорпорация разрешила проблему с ликвидностью в первом квартале. Сегодня внимание рынков направлено на два ключевых события – отчет Минэнерго США по запасам нефти и протокол заседания ФРС. Если релиз от Минэнерго, как и оценка API, отразит сокращение запасов, а протокол центробанка будет носить осторожный и мягкий характер, рисковые активы получат дополнительную поддержку. Однако российский рынок будет отыгрывать итоги протокола уже в четверг. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

Ввиду разрозненности взглядов в стане Федрезерва сегодняшний протокол мартовского заседания привлечет особое внимание участников рынка, которые будут ловить намеки регулятора на перспективы кредитно-денежной политики. Центробанк может внести определенную ясность в оценку рисков, внутренних и внешних, а также настрой чиновников в отношении дальнейшей судьбы процентных ставок, что задаст доллару вектор дальнейшего движения. В свете недавней ультрамягкой риторики Дж. Йеллен рынки засомневались в скором ужесточении политики, пересмотрев свои ожидания по ставкам. С другой стороны, пессимизм сдерживают «хищные» настроения отдельных представителей Федрезерва, которые считают текущие ожидания рынка заниженными, намекая на наличие большего пространства для маневра в этом году. Общая экономическая картина вполне позволяет продолжить начатую в декабре нормализацию кредитно-денежной политики. Однако с учетом недавнего акцента Йеллен на внешних рисках, особый интерес представят комментарии именно в этом аспекте. Полагаем, что тон регулятора будет носить сдержанный и осторожный характер, но не будет таким «мягким», как недавний настрой Йеллен. Вероятно, монетарные власти попытаются найти своеобразную «точку равновесия», и не станут давать конкретных оценок перспективы повышения стоимости кредитования. Более сбалансированный подход в сравнении с недавним выступлением главы центробанка может оказать поддержку американской валюте, которая на этой неделе пытается восстановить свои позиции. Однако потенциальные покупки доллара по факту публикации протокола, скорее всего, сменятся коррекцией. Переварив посыл от ФРС, рынки переключатся на завтрашний протокол заседания ЕЦБ. Здесь присутствует риск ослабления евро, поскольку, как мы помним, в марте Марио Драги представил обильный пакет стимулирующих мер. Комментарии на тему катализаторов принятия такого решения могут спровоцировать продажи единой валюты. В свете этих факторов, а также наличия довольно сильного барьера в районе 1.14, препятствующего росту пары EURUSD, в ближайшее время мы можем увидеть тенденцию к снижению котировок. Однако в более долгосрочном периоде ждем возвращения EURUSD выше 1.14 со следующей целью на 1.15. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

Группа НМТП опубликовала отчетность за 2015 г. по МСФО. См. таблицу здесь. Выручка компании в долларовом выражении сократилась на 8,2% до 877,2 млн дол. Основное сокращение выручки пришлось на доходы от стивидорных услуг, которые в отчетном периоде составили 681,9 млн. дол. (-9,4%). Главной причиной снижения стало сокращение выручки от бункеровки более чем в 2 раза до 50 млн долл. за счет уменьшения объемов купли-продажи и колебания цен на топливо. Помимо этого на динамику доходов от стивидорных услуг повлияли такие факторы как, отставание по объемам перевалки зерна, снижение контейнерооборота, а также негативное влияние рублевых тарифов на долларовую отчетность. Грузооборот в отчетном периоде возрос на 6,5% до 140 млн тонн, что на 0,8 п.п. лучше среднего показателя по стивидорной отрасли России в целом. Рост был обеспечен преимущественно благодаря перевалке наливных и металлургических грузов. Увеличение перевалки нефтепродуктов составило 14,8%, что на 11,% выше средних темпов роста по отрасли. Наконец, объемы перевалки черных металлов опередили отрасль на 10% и выросли на 22,3%, а цветных металлов опередили отраслевые уровни на 7%, увеличившись на 17,4%. Себестоимость компании, а также коммерческие, общехозяйственные и административные расходы Группы снизились на 36,2% и 37,4% соответственно, во многом за счет ослабления российского рубля к доллару США. При этом операционная прибыль составила всего 290,4 млн долл., сократившись на 39,7%, что стало следствием отражения в вышедшей отчетности обесценения ограниченных в использовании денежных средств во Внешпромбанке на сумму 306 млн долл. Помимо этого ситуацию подпортил блок финансовых статей, несмотря на улучшения показателей относительно прошлого года. Расходы на обслуживание долга сократились со 117,8 млн дол. до 90,2 млн дол., а сам долг снизился с 1,7 млрд дол. до 1,5млрд. дол. Солидную цифру составили доходы от финансовых вложений – 47,4 млн дол. Отрицательные курсовые разницы по валютному кредиту Сбербанка составили 375,37 млн дол. В итоге компания отразила чистый убыток в размере 84,3 млн дол, что в 5 раз ниже убытка, полученного годом ранее. После выхода отчетности мы скорректировали прогноз по выручке текущего года в сторону повышения вследствие более высоких темпов роста грузооборота. Рост прогноза чистой прибыли и собственного капитала связан с отражением убытков от обесценения денежных средств, замороженных на счетах Внешпромбанка, в отчетном 2015 году, а не в 2016, как мы закладывали. Значительный размер показателя ROE в прогнозном 2016 году объясняется проседанием собственного капитала в отчетном году вследствие вышеописанного убытка от обесценения и носит технический характер. См. таблицу здесь. По словам менеджмента, дивиденды за 2015 г. скорее всего не будут выплачены из-за банкротства Внешпромбанка, дивиденды за 2016 г. будут зависеть от уровня капзатрат, который еще находится в стадии обсуждения. Мы ожидаем, что текущий год может быть отмечен рекордным финансовым результатом по годовой чистой прибыли с учетом роста объемов экспорта в условиях слабого рубля. В то же время инвестиционная привлекательность акций НМТП остается под вопросом вследствие ожидающейся корпоративной реорганизации, связанной с выделением из состава Группы нефтеналивных активов и передачей их под контроль Транснефти. От деталей данной сделки и будут зависеть дальнейшие перспективы курсовой динамики акций компании. Мы планируем внимательно следить за ходом реорганизации компании и по мере прояснения ее деталей вносить необходимые уточнения в линейку прогнозных финансовых показателей. Бумаги НМТП торгуются с P/E 2016 около 2 и не входят в число наших приоритетов.

|

|

Фондовые индексы США закрылись в понедельник в минусе после сильного падения европейских индексов из-за сомнений в стабильности роста самой сильной экономики Еврозоны – Германии. На фоне двухдневной коррекции рынка акции сектора биотехнологий демонстрируют слабую, но положительную динамику. Это говорит об интересе инвесторов к компаниям данного направления накануне сезона отчетов. Объем производственных заказов в Германии неожиданно сократился в феврале на 1,2% по сравнению с предыдущим месяцем. Ожидался рост данного показателя на 0,2%. Это вызвало сильнейшую распродажу на европейских площадках в среднем более, чем на 2,5%. Торговый дефицит США в феврале увеличился до $47,1 млрд от пересмотренного значения $45,9 млрд в предыдущем месяце, сообщило Министерство труда США во вторник. Новость вызвала умеренное снижение, но она не стала определяющей для динамики всего дня. Акции Allergan Plc (AGN) потеряли почти 15%, после того, как Министерство финансов США предложило ввести новые налоговые правила, которые могут разрыву соглашения с Pfizer Inc (PFE) о поглощении компании за $160 млрд. Соглашение Pfizer по покупке Allergan было задумано по правилам, которые позволят компании переместить свою штаб-квартиру в Ирландию и понизить свою налоговую ставку. Правительство США пытается прекратить проведение таких сделок, называемых налоговой инверсией. На курс акций Pfizer новость оказала положительное влияние – цена прибавила чуть более 2%. Главными новостями сегодня станут выход в 17:30 мск информации по запасам нефти, а также публикация в 21:00 мск протоколов заседания ФедРезерва. По нефти ждем роста запасов, что негативно отразится на цене. На стоимость «чёрного золота» по-прежнему давит отсутствие определенности в вопросе заморозки добычи. Встреча стран ОПЕК, которая должна состояться 17 апреля по-прежнему под вопросом. Если до начала следующей недели не будет кулуарных подтверждений от всех участников о готовности ограничить добычу, то это породит сомнения у инвесторов относительно принципиальной возможности такого соглашения. Протоколы ФРС внесут больше ясности относительно итоговой позиции Центробанка США в вопросе управления ставкой. Мнение Джанет Йеллен относительно правильности политики ФедРезерва стало сильным драйвером роста на прошлой неделе. Обзор рынка акций

|

|

Пара евро/доллар выступает как общий индикатор отношения рынка к доллару. Особенность последних нескольких месяцев в том, что инвесторы мало обращают внимания на объективные экономические показатели, а ориентируются прежде всего на действия и слова Центробанков. Причём не столько на то, что они уже сделали, сколько на будущие действия. Именно это предопределило взлёт EUR/USD выше 1,14 , совершенно не отвечающий экономическим реалиям. Это сделали слова Марио Драги о том, что ЕЦБ не может далее ослаблять денежную политику, и Джанет Йеллен, о том, что ФРС пока не готов её ужесточать. Однако после этого произошло немало. Вышли достаточно сильные показатели по США, последние из которых - мартовский отчёт о рынке труда и индексы деловой активностиPMI. Нефть прекратила безудержное падение, что было одним из проявлений мирового кризиса, пугающего Федрезерв. С апреля в еврозону стало «закачиваться» больше средств в рамках количественного смягчения - не 60 млрд. евро, а 80 млрд евро в месяц. Проявляются и низкие банковские ставки. Приближается и референдум о выходе Великобритании из Евросоюза, что ослабляет европейские валюты. Сегодня публикуется протокол мартовского заседания Федрезерва. Важно, что после него некоторые члены ФРС выступили с более жёсткими высказываниями, чем Джанет Йеллен. Поэтому сейчас инвесторы будут искать признаки более агрессивных течений внутри ФРС, соответствующих экономическим реалиям в Штатах. С технических позиций очень важно, что при всём разочаровании в долларе евро так и не смог преодолеть 1,15 - верхнюю границу многомесячного диапазона. Она и сейчас остаётся мощнейшей зоной сопротивления и вероятной целью для пары по последнему восходящему импульсу и 1005 расширения Фибоначчи на Д1. Однако есть большая вероятность, что в силу своей объективной перекупленности и приведенных выше обстоятельств пара евро/доллар от локального максимума 1,1437 будет постепенно смещаться вниз. Поэтому даже при повышении котировок пары есть целесообразность рассматривать короткие позиции на среднесрочную перспективу. Актуальной и очень сильной зоной поддержки является 1,1330. Очевидно, короткие позиции целесообразно занимать или от сопротивлений в районе 1,1437 , или после пробития 1,1330 и закрепления ниже. В любом случае считаем перспективными продажи пары. Однако о высокой вероятности необратимости нисходящего движения можно будет говорить лишь при преодолении вниз импульсной точки 1,1140 - минимума, от которого пошло обновление максимумов на дневном интервале. Марк Гойхман, аналитик TeleTrade

|

|

Настроения на сырьевом рынке ухудшаются по мере того, как ключевые экспортеры прекращают делать «хорошую мину при плохой игре». Игроки все активнее избавляются от позиций на покупку черного золота, теряя веру в апрельскую встрече в Дохе. Между тем, котировки североморской Brentв течение всего дня тщетно пытались вернуться за пределы уровня $38/барр. и пред закрытием торгов все же смогли, поднявшись до $38,40 благодаря данным от API, указавшим на неожиданное сокращение запасов нефти на 4,3 млн барр. против ожидаемых +3,2 млн. барр. Однако это лишь локальный позитивный фактор, до конца недели, скорее всего, уступит место общим опасениями на рынке. Поводов для пессимизма становится все больше. Россия, Иран и Ирак наращивают добычу, а Саудовская Аравия резко изменила тактику и откровенно давит на Тегеран, блокируя поставки иранской нефти. Более того, в борьбе за свою долю рынка саудиты пошли на демпинг – крупнейшая в мире энергетическая компания Saudi Aramco снижает цены на майские поставки в Азию. Тем временем Ливия, которая отказалась участвовать в саммите, в марте увеличила экспортные поставки углеводородов до трехмесячного максимума. Тревогу вызывает и падение спроса на бензин в Америке – в январе показатель снизился впервые за 14 месяцев. Становится все более очевидным, что никто не желает жертвовать своим «куском пирога», и рыночная доля для ОПЕК и не входящих в картель стран важнее дальнейшей судьбы цен на нефть. До встречи в Дохе осталось меньше двух недель, и по мере приближения «момента истины» на рынке будут активизироваться спекуляции на эту животрепещущую тему. Теперь, когда после эйфории рынок постепенно примиряется с «суровой реальностью» существенных конструктивных заявлений или предложений вряд ли стоит ожидать, хотя возможны локальные всплески оптимизма, которые будут носить нервозный характер. При этом общая картина будет оставаться негативной, и любое новое разочарование поставит под угрозу следующий психологический барьер на пути вниз – уровень $37/барр. по сорту Brent. Что касается ближайших перспектив, то в свете вчерашних цифр от API сегодняшний отчет Минэнерго США может отразить сокращение коммерческих запасов и добычи черного золота. Если релиз не разочарует, котировки нефти могут временно подняться выше уровня $39/барр. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

Разные взгляды Ирана и Саудовской Аравии по вопросу заморозки добычи нефти могут привести в краткосрочной перспективе к снижению цены барреля BRENT до 36 долларов и росту мировой резервной валюты до 70-71 рубля. Между тем ситуация не слишком высоких (не выше 50 долларов), но и не слишком низких нефтяных цен (не ниже 30 долларов) вполне устраивают Саудовскую Аравию и Россию, стремящихся выдавить сланцевую нефть с рынка. Резервы этих стран, хоть они и тают, позволяют поддерживать макроэкономическую стабильность в своих регионах. По данным Минэнерго США, добыча нефти в стране за последний год сократилась примерно на 360 тысяч баррелей до 9,022 млн баррелей в сутки, а количество нефтяных установок - на 440 до 362 штук. В конце марта агентство S&P сообщило, что просрочка по кредитам в американском нефтегазовом секторе достигла почти 30%, а коэффициент проблемной задолженности - 80%. Ситуацию усугубило повышение в декабре 2015 базовой процентной ставки в США на 25 пунктов. Нежелание американских банков пролонгировать проблемные кредиты нефтяным компаниям, работающим в убыток, создает предпосылки к уходу в ближайшие месяцы слабых игроков с нефтяного рынка (по оценкам компании Deloitte, более 175 нефтяных компаний в США подвержены риску разорения). На фоне падения цен на нефть в 2015 году чистая прибыль у таких крупных компаний, как ExxonMobil, Chevron, Shell, снизилась соответственно на 43%, 51%, 76%, а у российского "Лукойла" - лишь на 6,4%. У компании "Роснефть" за прошлый год чистая прибыль выросла на 2%. По мере погашения валютной задолженности российскими экспортерами перед банковским сектором потребность последнего в долларовом кредитовании со стороны ЦБ РФ постепенно снижается. С начала года задолженность кредитных организаций по второй части сделок РЕПО снизилась примерно с 20,666 миллиарда до 16,553 миллиарда долларов. После мягкой риторики Дж. Йеллен, которая на прошлой неделе даже допустила запуск программы количественного смягчения - QE4 в США, вырос мировой аппетит к риску. Во втором квартале 2016 года не находящиеся под санкциями российские компании и сама РФ, вероятно, смогут успешно разместить еврооблигации. Источник - Российская газета: http://rg.ru/2016/04/06/dollar-snova-vozmet-psihologicheski-vazhnuiu-vysotu.html Больше аналитики от Exness.

|

|

Во вторник рубль снова пал жертвой снижения котировок нефти. Помимо нефтяного фактора давление на российскую валюту оказало массовое бегство из рисковых активов и некоторое укрепление доллара на фоне благоприятных данных по деловой активности в сфере услуг США. В результате пара доллар/рубль сумела закрыться над отметкой 69 руб. Сейчас мы наблюдаем смещение нижних границ диапазона по нефти сорта Brent, которая при следующей волне продаж «продавит» уровень $37/барр. В этом случае рубль уступит доллару отметку 70. Если взглянуть на текущие настроения в сырьевом сегменте, вероятность реализации такого сценария довольно высока. Сейчас рынок нефти, надломленный угасанием надежд на заморозку добычи, переключился на негатив и с гораздо большим энтузиазмом реагирует на неблагоприятные известия. А попытки вербальной интервенции уже практически не работают. В этом мы убедились вчера, когда котировки не продемонстрировали заметной реакции на попытку Кувейта «подбодрить» цены комментариями о возможной заморозке объемов на февральских уровнях или на среднем значении за январь-февраль. Однако в краткосрочной перспективе мы ожидаем возвращения доллара под отметку 69 руб. на фоне резкого скачка нефти в ответ на вчерашние данные от API, отразившие сокращение запасов углеводородов на 4,3 млн барр. против ожидаемого прироста в размере 3,2 млн барр. В ответ на релиз котировки Brent отыграли потери и вышли в зону роста, достигнув области вблизи $38,50/барр. Это дает надежду на то, что сегодняшний отчет Минэнерго США также укажет на снижение объемов запасов нефти, что поможет ценам продолжить рост и окажет поддержку российской валюте. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

|

|

|