|

|

|

Развивается нешуточный настрой рынков против американской валюты после сигналов Федрезерва о сохранении осторожно-мягкой денежной политики. В среду её поддержал и член ФРС Эванс, говоривший об «очень медленном» повышении ставки в будущем. Доллар мало отреагировал даже на позитивный отчёт института ADP о повышении в марте числа занятых на 200 тыс. чел при прогнозе 194 тыс. чел. Агрегатный индекс доллара обновил годовой минимум, упав с 96,4 к 94,5 за последние три дня. На наш взгляд, реакция слишком эмоциональная. Доллар выглядит перепроданным. На данном уровне он был в октябре 20015 года, ещё до повышения ставки Федрезерва и беспрецедентных мер по денежному стимулированию со стороны других центробанков, прежде всего ЕЦБ и Банка Японии. Кроме того, за последние месяцы улучшились показатели в США в сфере занятости, розничных продаж, инфляции, роста ВВП. Одним словом, столь низкий курс - явно недостойный для валюты. Он ещё может «по инерции» пройти дальше вниз к поддержке на уровнях 94-94,5 п. Но есть впечатление, что падение гринбека выдыхается. Исключительно важным будет завтрашний отчёт по рынку труда. Позитивные данные способны вновь обратить внимание на объективные экономические показатели в противовес эмоциональным и спекулятивным всплескам. Одним из проявлений перепроданности доллара считаем то, что нефтяные цены не смогли удержаться на высоте около $40/барр. даже при снижении гринбека. Давление предложения чёрного золота сохраняется. Предполагаем вероятность тестирования котировками Brent вновь уровня $39/барр а WTI $37/барр. При этом позитив фондовых площадок сохраняется. Индекс ММВБ при преодолении вверх сопротивления 1869 п. способен вырасти к отметке 1883 п. Однако российская валюта, более ориентированная на нефтяные цены , готова в паре с долларом снизиться к 68,7 - 69 руб/дол. Поддержкой же, так и не преодоленной парой доллар/рубль, вступает уровень 67 руб/дол. Марк Гойхман, аналитик TeleTrade

|

|

В последние дни котировки нефти сорта Brent, демонстрирующие нисходящий уклон, страдают от дефицита драйверов роста. Причем сейчас мы можем говорить об общем ухудшении настроений на рынке углеводородов и угасании оптимизма. Об этом свидетельствует и кратковременная позитивная реакция черного золота на свежие еженедельные данные от Минэнерго США, которые оказались довольно неплохими. Во-первых, прирост запасов оказался скромнее прогнозов (+2,3 млн барр. против +3,1 млн барр.). Во-вторых, снова сократились объемы производства нефти (-3,9% г/г, до минимального с ноября 2014 года уровня 9,022 млн барр./сутки). В-третьих, заметно сократились запасы в Кушинге и запасы бензина. Невзирая на благоприятную тенденцию, в которой начали проявляться признаки ребалансировки рынка, котировки остаются в депрессивном состоянии и не могут вернуться к росту из-за тревоги по поводу апрельской встречи ОПЕК+. Причины для беспокойства действительно присутствуют. Скептицизм в отношении дохийских договоренностей все больше дает о себе знать. К примеру, на днях Кувейт и Саудовская Аравия вознамерились возобновить разработку месторождения Хафджи, которая была приостановлена осенью 2014 года. Это говорит о перспективах увеличения нефтедобычи в этих двух странах, что будет идти вразрез с инициативой о заморозке добычи. Полагаем, что до конца недели баррель Brent будет оставаться в диапазоне $39-42. Фактором риска для нефти может стать пятничный отчет по занятости в США. Сильный показатель может несколько взбодрить доллар, что негативно отразится на котировках черного золота. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

В среду рублю не удалось полноценно воспользоваться повсеместным ослаблением доллара. Под конец торгов российская валюта растеряла все набранные очки из-за отсутствия устойчивой поддержку со стороны нефтяного рынка. Brent, которая в моменте поднималась выше уровня $41, вернулась в район $40, не впечатлившись неплохими данными от Минэнерго США. В итоге пара доллар/рубль закрылась над отметкой 68 руб., а евро/рубль – выше уровня 77 руб. На прошлой неделе запасы углеводородов в США увеличились довольно скромными темпами, на 2,3 млн барр. против прогноза на уровне +3,1 млн барр. Кроме того, сократились запасы в Кушинге, запасы бензина и дистиллятов. Объемы производства нефти отметили падение 9-ю из 10 последних недель, достигнув минимума с ноября 2014 года (-3,9% г/г). Судя по этим цифрам, можно предположить, что низкие цены на черное золото, похоже, начинают производить желаемый эффект. Однако в целом ситуация остается неблагоприятной, поскольку Америка продолжает наращивать запасы, а их сокращение является ключевым условием для восстановления баланса на рынке. По этой причине реакция Brent на результаты отчета носила кратковременный характер, и рубль не получил устойчивой поддержки с этого фронта. Сегодня российская валюта может продолжить консолидацию в рамках текущего диапазона, причем возможно проявление нисходящего уклона с целью на уровне 69. Дело в том, что у нефти по-прежнему нет поводов для роста, а доллар может перейти к восстановлению в ожидании пятничного отчета по занятости. Судя по вчерашним показателям ADP, результат может оказаться довольно благоприятным, что способно оказать временную поддержку американской валюте. Игорь Ковалев, аналитик ГК ИнстаФорекс

|

Совет директоров - орган корпоративного управления компанией Уважаемые акционеры, добрый день! Как уже многие из вас знают, по итогам ГОСА меня выдвинули и избрали в Совет директоров (СД) компании ОАО "GTL" (Общество) в качестве независимого директора. 28.03.2016 18:48 ОАО "GТL" Решения общих собраний участников (акционеров) http://www.e-disclosure.ru/portal/event.aspx?Ev... . Прежде всего хочу поблагодарить всех тех, кто поддержал нашу общую инициативу и поверил в то, что представитель миноритарных акционеров может войти в СД (Совет директоров) компании. Включение Vultur`a в совет директоров ОАО "GTL" от лица миноритарных акционеров форума MFD http://forum.mfd.ru/forum/thread/?id=74146 . СОВЕТ ДИРЕКТОРОВ - ОРГАН КОРПОРАТИВНОГО УПРАВЛЕНИЯ КОМПАНИЕЙ Любой бизнес создается для того, чтобы приносить доход своим собственникам (акционерам) - бизнес должен генерировать положительный денежный поток и создавать добавленную стоимость, тем самым увеличивая свою стоимость во времени. Собственники бизнеса заинтересованы в том, чтобы стоимость их бизнеса со временем увеличивалась. Похоже, с данным утверждением согласны и пользователи данного форума: Определяющий фактор при покупке/продаже акций на ФР, влияющий на ваше решение http://forum.mfd.ru/forum/thread/?id=73772 Долгосрочная стратегическая цель Совета директоров - повышение капитализации (стоимости) компании ОАО "GTL" . КОРПОРАТИВНОЕ УПРАВЛЕНИЕ ОБЩЕСТВОМ Основной целью создания ОАО "GTL" (Общества), согласно его Уставу, является получение прибыли. Долгосрочные цели Общества - максимизация акционерной стоимости Общества. Корпоративное управление Общества - совокупность процессов, обеспечивающих управление и контроль за его деятельностью и включающих отношения между акционерами, Советом директоров Общества и исполнительными органами Общества в интересах всех его акционеров. Совет директоров компании - коллегиальный орган управления акционерным обществом, подотчетный общему собранию акционеров, состоящий из равноправных членов, реализующих свои решения путем голосования на очных и заочных заседаниях, несущих ответственность за результаты деятельности вверенного им Общества. Совет директоров - это орган управления компанией, принимающий определенные решения, в соответствии с долгосрочными целями Общества, а не совещательный орган. СД является органом стратегического управления, основная задача которого - осуществление общего (направляющего) руководства деятельностью компании, а также наблюдательные и надзорные функции. Другими словами, СД - это орган управления Обществом, ответственный за разработку стратегии Общества, осуществляющий руководство его деятельностью и контроль за деятельностью исполнительных органов общества. Совет директоров устанавливает основные ориентиры деятельности Общества на долгосрочную перспективу, оценивает и утверждает ключевые показатели деятельности Общества, оценивает и одобряет стратегию и бизнес-планы по основным направлениям деятельности Общества. Совет директоров также ежегодно должен утверждать по представлению исполнительных органов финансово-хозяйственный план (бюджет) Общества. Эффективный Совет директоров является ключевым звеном эффективной системы корпоративного управления. От того, какие задачи СД ставит перед менеджментом компании, какие вопросы решает в ходе своих заседаний, насколько тщательно проверяет и анализирует информацию, полученную от менеджмента компании, достаточно сильно зависит общая эффективность деятельности компании. Наличие профессионального СД - элемент эффективного корпоративного управления Обществом, обеспечивающий объективность принимаемых решений и сохранение баланса групп интересов акционеров Общества. СД должен работать эффективно для создания условий устойчивого роста акционерной стоимости компании. Члены СД и руководство Общества во главе с Президентом компании должны обеспечивать соблюдение защиты прав акционеров Общества. Председатель Совета директоров компании играет несколько ролей. Во-первых, это роль «ответственного хозяина», призванного относиться к компании как своей собственности и строить такую организацию, которая будет процветать в дальнейшем, через много лет после его ухода. Во-вторых, это роль «стратега», который адекватно интерпретирует изменчивую картину внешнего мира и экономической среды для компании, оценивает конъюнктуру, подсказывает и инициирует изменения в развитии компании, понимает процесс создания внутренней стоимости (ценности) компании и, в связи с этим, определяет дальнейшую стратегию бизнеса Общества. Коллегиальные решения членов СД тогда обеспечивают формирование и реализацию стратегии развития Общества. Членам СД рекомендуется вести постоянный открытый диалог с акционерами Общества, при этом не допускается разглашение конфиденциальной информации о деятельности Общества, представляющую собой коммерческую тайну. ---------------------------- Еще раз, всем спасибо за доверие - все вместе будем работать над тем, чтобы долгосрочные стратегические цели общества реализовывались! ))) --------------------- Обсуждение данной темы на форуме - здесь: Акционеры ОАО "GTL" - новости, перспективы, обсуждения

|

|

События, на которые следует обратить внимание сегодня: 11.30 мск. Великобритания: Сальдо расчетного счета платежного баланса за 4 квартал (предыдущее значение -17.5B; прогноз -21.8B). 12.00 мск. Еврозона: Индекс потребительских цен за март (предыдущее значение -0.2% г/г; прогноз -0.1% г/г). 15.30 мск. США: Число первичных обращений за пособием по безработице за март (предыдущее значение 265K; прогноз 269K). EUR/USD: В самом начале европейской торговой сессии основная валютная пара может продемонстрировать рост котировок. Опубликованный в среду позитивный релиз по CPI в Германии позволяет рассчитывать на выход данных по инфляции в еврозоне чуть лучше консенсус-прогноза. Мягкая кредитно-денежная политика ЕЦБ с одной стороны и восстановление рынка нефти с другой стороны, оказывают повышательное давление на инфляцию в Старом свете. Еще один катализатор для роста котировок слабые данные по платежному балансу Великобритании за 4 квартал, что поддержит спрос на кросс-курс EUR/GBP. На мой взгляд, сегодня не стоит рассчитывать на сильный рост котировок. Эту краткосрочную восходящую динамику инвесторы могут использовать для наращивания коротких позиций по двум причинам. Во-первых, увеличение “аппетита к риску” является негативным фактором для евро, как валюты фондирования. Последние два торговых дня мы наблюдаем устойчивый спрос на акции и высокодоходные кросс-курсы. Во-вторых, релизы из США по занятости от ADP и потребительской уверенности от CB, которые мы получили на этой неделе, позволяют рассчитывать на выход позитивного отчета по рынку труда в пятницу, что будет способствовать притоку капитала в американские активы. Так же необходимо отметить и динамику американского рынка государственного долга: дифференциал долгосрочных и краткосрочных облигаций продолжает сокращаться, что традиционно является опережающим индикатором повышения процентных ставок. В этой связи, выход позитивных данных по занятости будет воспринят инвесторами как сигнал к возможному ужесточению кредитно-денежной политике ФРС в июне. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1.1250 -1.1375.  GBP/USD: В течение дня следует продавать британскую валюту по трем причинам. Во-первых, в европейскую торговую сессию можно ожидать негативных данных по платежному балансу Великобритании за 4 квартала, что окажет давление на фунт. Отрицательное сальдо торгового баланса в четвертом квартале составило 33,25 млрд. фунтов, что на 4,46% больше, чем в предыдущем периоде. Негативный тренд подтверждает и динамика золотовалютных резервов Банка Англии: отток капитала способствовал снижению резервов на 2,64 млрд. фунтов до уровня 39,18 млрд. фунтов. Во-вторых, как было отмечено ранее, в самый разгар европейской торговой сессии можно ожидать выхода позитивного отчета по инфляции в еврозоне, что поддержит спрос кросс-курс EUR/GBP и окажет дополнительное давление на стерлинг. В-третьих, релиз по занятости в частном секторе США от ADP подтвердил мои ожидания на счет позитивного тренда на рынке труда. Официальный релиз мы получим в пятницу 1 апреля, однако, на мой взгляд, участники рынка уже сейчас начнут покупать доллар на привлекательных уровнях. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4380/1.4410 и фиксировать прибыль на отметке 1.4310.  USD/JPY: Опубликованная на этой неделе макроэкономическая статистика из Японии продолжает разочаровывать. К слабым отчетам по занятости и розничной торговле добавился негативный релиз по промышленному производству. В годовом выражении данный показатель сокращается три последних месяца подряд. И в этом нет ничего удивительного, поскольку японская йена демонстрирует укрепление с декабря минувшего года. Более того, не стоит рассчитывать на позитивные данные весной, поскольку только в феврале курс пары USD/JPY понизился на 7,06%. Соединенные Штаты, напротив, на этой неделе радуют трейдеров позитивными отчетами. Нельзя обойти стороной и “аппетит к риску” . Накануне инвесторы активно покупали акции на ведущих мировых фондовых площадках и продавали золото. Такое позиционирование указывает на устойчивый спрос на рисковые активы, что будет оказывать давление на йену, как валюту фондирования. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 112.20/111.85 и фиксировать прибыль на отметке 113.00.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

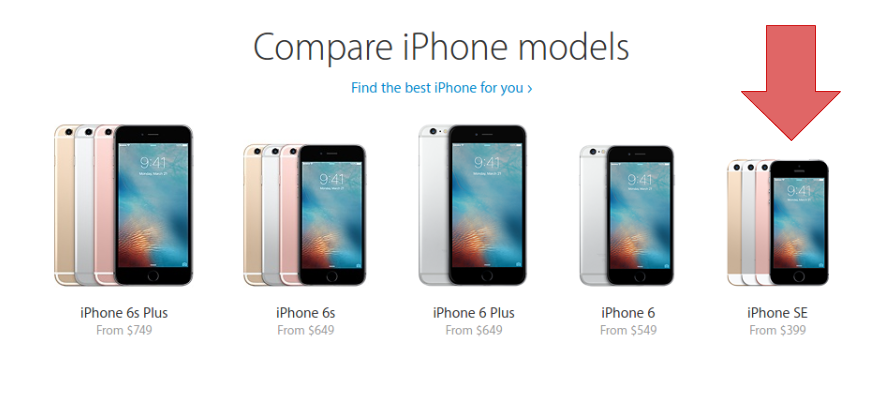

Apple 21 марта презентовала обновления своего модельного ряда. На мой взгляд, на этот раз обошлось без сенсаций, акции компании также отреагировали на мероприятие спокойно. Однако рост котировок, наблюдавшийся на протяжении двух недель, предшествовавших этому событию, продолжился на следующий торговый день. Попробуем разобраться, почему. Прежде всего отмечу, что презентацию Тим Кук начал с пространного рассуждения на тему важности конфиденциальности информации в современном мире. Этим был сделан намек на разбирательства между ФБР и Apple, отказавшейся содействовать спецслужбам во взломе iPhone, который принадлежал террористу. Наибольший интерес в ходе презентации вызвала новая модель iPhone SE. По сути, это смартфон пятого поколения с диагональю четыре дюйма. Устройство оснащено новейшим процессором A9 и M9, работающим с операционной системой iOS 9.3. Основная камера с 12-мегапиксельной матрицей способна записывать видео в разрешении 4K. iPhone SE предлагается в ценовом диапазоне $399-499 в зависимости от объема памяти. Резюмируя, скажу, что компания представила маленький, относительно дешевый, но производительный iPhone. Стоит отметить, что его цена оказалась ниже ожиданий аналитиков.

Заслуживает внимания то, что Apple апгрейдил именно модель с размером экрана 4 дюйма. На первый взгляд, это не имеет смысла, поскольку мировой спрос на смартфоны с относительно маленьким разрешением экрана падает. Согласно данным исследования medium.com, средний размер экрана смартфона, поставляемого на рынок, к концу 2014 года достиг 5 дюймов. Согласен, это не самая актуальная оценка, но тренд прослеживается явно. Более свежая статистика от консалтинговой компании counterpointresearch свидетельствует о том, что объемы поставок четырехдюймовых смартфонов на мировой рынок снизились с 12% в декабре 2014 года до 7% в декабре 2015-го. При этом средняя цена такого смартфона составляла $75. Но, я уверен, Тим Кук в курсе этих трендов.

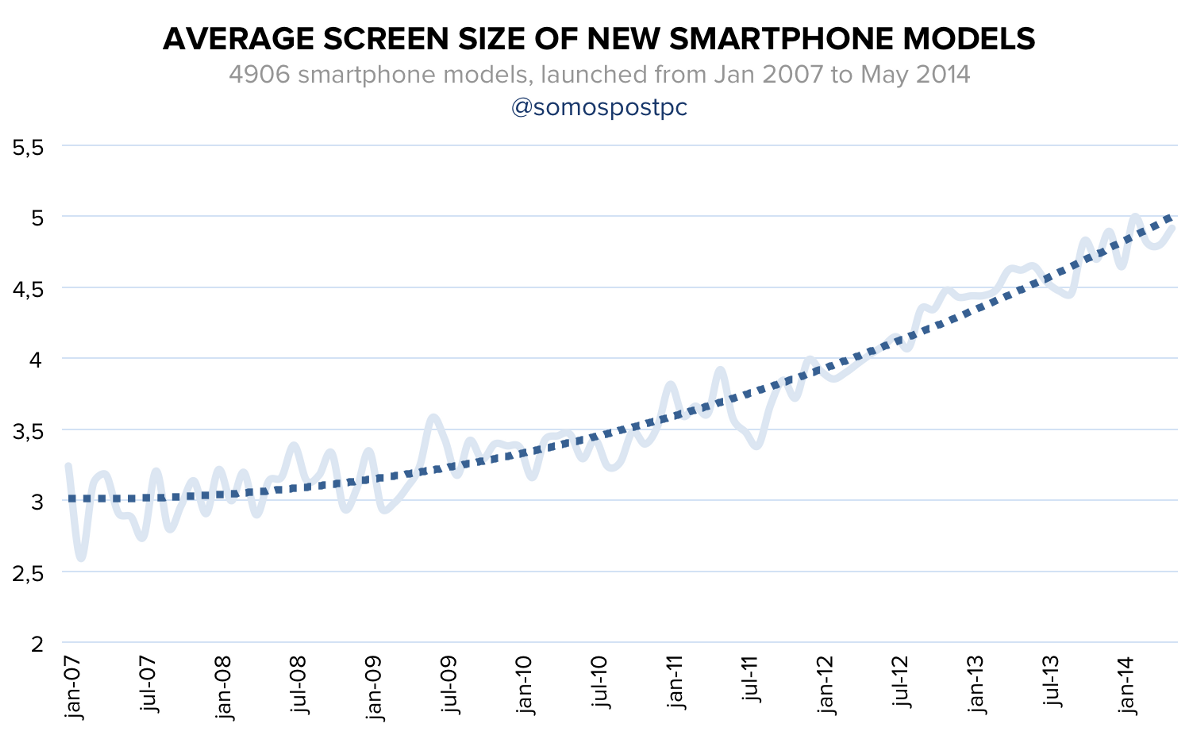

Видимо, все дело в цене. В прошлом году Apple поставила на рынок порядка 30 млн iPhone с диагональю 4 дюйма. Этот объем соответствовал приблизительно 13% общей реализации смартфонов. Это были модели третьего и четвертого поколения со средней ценой $300. Логично предположить, что целевым сегментом таких iPhone являются покупатели с относительно невысокой платежеспособностью. Теперь на смену этим моделям придет iPhone SE со средней ценой $450 за единицу. Продукция Apple всегда отличалась высокой степенью соответствия покупательским ожиданиям, что выливается в повторные покупки продукции бренда. Значит, теперь владельцы морально устаревших iPhone третьего и четвертого поколения смогут купить модель iPhone SE, оставаясь приблизительно в рамках своих бюджетов. Вместе с этим они перейдут на новую версию операционной системы, позволяющей пользоваться всем набором виртуальных услуг и продуктов AppStore. На возражения скептиков о том, что рост средней цены на $150 может ослабить спрос, отвечу следующим графиком.

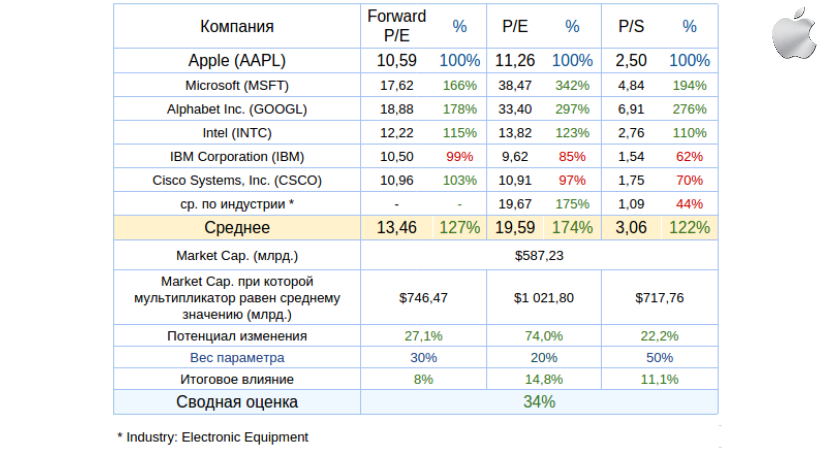

Источник: отчетность компании, графика и расчеты Инвесткафе. Как видите, на сегодняшний день никакой обратной корреляции между стоимостью iPhone и объемами валовой выручкой нет. Более того, создается впечатление, что, чем дороже iPhone, тем выше на него спрос. Вероятно, этот феномен имеет свои границы, но пока Apple успешно следует этим путем. На мой взгляд, iPhone SE — это нишевая модель рассчитанная на старых и верных поклонников продукции Apple. Ее появление на рынке не вызовет взрыва продаж, но положительный эффект на рост выручки окажет непременно. Сравнительный анализ мультипликаторов Apple стабильно указывает на потенциал роста.

Технический анализ фиксирует «двойное дно» и консолидацию цены возле уровня долгосрочного сопротивления. Возможен прорыв.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $105,91 Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

|

|

Среднеуральский медеплавильный завод раскрыл операционные показатели и отчетность по РСБУ за 2015 год. см таблицу http://bf.arsagera.ru/cvetnaya_metallurgiya/sre... Выручка завода подскочила на 42% - до 17.9 млрд рублей, показав рекордный квартальный результат – почти 5 млрд рублей. Основную статью в ней по-прежнему составляют доходы от толлинга медного сырья, выросшие до 7.5 млрд рублей (+42%). Отгрузки черновой давальческой меди выросли на 2.6% - до 139.5 тыс. тонн, цена реализации выросла почти на 38% - до 53 652 рублей за тонну. Выручка от поставок медной катанки и катодов прибавила 28%, достигнув 2.2 млрд рублей на фоне снижения отгрузок до 6.3 тыс тонн и роста средней цены на 42%. Основным сюрпризом опубликованных данных оказалась доля, которую в совокупной выручке продукции стало занимать побочное производство драгоценных металлов – поставки золота в черновой меди и аффинированного золота принесли компании 6.6 млрд рублей. При это выручка от аффинированного золота выросла вдвое – до 5.4 млрд рублей на фоне увеличения отгрузки на 41% и роста средней отпускной цены также на 41%. Выручка от продаж серной кислоты выросла на 20% - до 639 млн рублей на фоне роста цены на 19% и увеличения отгрузки на 1%. Прочая выручка, включающая отгрузки побочного серебра, сократилась более чем на треть – до 1 млрд рублей. В 2014 году прочая выручка включала продажи ксантогената, производство которого весной 2015 года на СУМЗе было прекращено. Операционные расходы прибавили только 15%, достигнув 13.2 млрд рублей, 70% которых приходится на затраты на закупку сырья и материалов, прибавивших 22% и составивших 9.3 млрд рублей. В итоге операционная прибыль выросла более чем в 4 раза – до 4.7 млрд рублей. Долговая нагрузка компании за год выросла на 700 млн рублей – до 17 млрд рублей. Процентные расходы увеличились почти в 3 раза – до 1.34 млрд рублей, что связано с эффектом низкой базы. Отрицательное сальдо прочих доходов и расходов составило 2.9 млрд рублей, отразив переоценку валютного долга компании. Отметим, что в 4 квартале на балансе СУМЗа появился выданный займ в размере 2.5 млрд рублей. В итоге чистые финансовые расходы завода сократились почти вдвое – до 4.26 млрд рублей. В итоге СУМЗу удалось продемонстрировать чистую прибыль в размере 300 млн рублей против убытка в 5.3 млрд рублей годом ранее. В 4 квартале компании удалось заработать прибыль в размере 65 млн рублей. см таблицу http://bf.arsagera.ru/cvetnaya_metallurgiya/sre... По итогам внесения фактических результатов мы незначительно повысили потенциальную доходность акций, так как результат 2015 года оказался выше наших ожиданий. Добавим, что компании по итогам 2015 года удалось сохранить положительное значение собственного капитала, составившего 68 млн рублей. Мы не приводим прогнозный ROE на 2016 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде. Балансовая цена акции на конец 2015 года составила немногим менее 7 рублей, что, исходя из котировок на продажу в системе RTS Board, дает мультипликатор P/BV выше 56. Однако в случае сохранения стабильного курса национальной валюты и следования динамики цен на продукцию компании соответствующим мировым ориентирам, по нашим оценкам СУМЗ может продемонстрировать прибыль по итогам 2016 года выше текущей капитализации (3.4 млрд рублей по котировкам на продажу). В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».

|

|

ТрансКонтейнер представил отчетность за 2015 г. по МСФО. См. таблицу здесь. Согласно вышедшим данным выручка компании составила 42,5 млрд руб., увеличившись на 16,2%. Вместе с тем выручка, скорректированная на стоимость услуг сторонних организаций, относящихся к основной деятельности, снизилась на 1,1% до 20,3 млрд руб. на фоне снижения объема перевозок собственным подвижным составом на 5,3%. Основной сегмент - интегрированные логистические услуги - вырос на 15,4% до 31,6 млрд руб. Сегмент железнодорожных контейнерных перевозок продолжил свою стагнацию: объем доходных перевозок (без учета порожних контейнеров) снизился на 8,8% до 1 031 тыс. ДФЭ., средние тарифы на перевозку упали на 11%. В целом же снижение выручки по данному направлению составило 18,8% до 4,4 млрд руб. В сегменте терминального обслуживания снижению объемов переработки контейнеров на терминалах на 8,4% был противопоставлен рост среднего тарифа (7,3%), что предопределило падение выручки только на 1,7% до 2,1 млрд руб.. Затраты компании увеличились на 20,6% до 40 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 38,5% до 21,2 млрд руб. На динамику статьи повлияло ослабление рубля, поскольку с зарубежными соисполнителями расчеты происходят в иностранной валюте. Рост расходов на услуги по перевозке и обработке грузов на 17,7% до 5,9 млрд руб. был вызван увеличением объемов перевозки порожних контейнеров на 6,6%, а также ростом тарифа ОАО «РЖД». В итоге операционная прибыль компании снизилась на 19,8% до 3,3 млрд. руб. Блок финансовых статей не сильно изменил ситуацию. В отчетном периоде на фоне снижения долговой нагрузки произошло сокращение расходов на обслуживание долга (с 648 млн руб. до 508 млн руб.). Эти расходы в свою очередь были скомпенсированы процентными доходами в размере 152 млн руб., а также доходами, полученными компанией от деятельности деконсолидированного в конце 2013 г. АО "Кедентранссервис", составившими 612 млн руб. В итоге чистая прибыль Трансконтейнера составила 2,8 млрд руб., сократившись на 22,6%. Отчетность вышла в русле наших ожиданий. Прогноз финансовых показателей текущего года был скорректирован в сторону повышения в связи с включением в структуру доходов и расходов компании услуг сторонних организаций, обладающих характеристиками агентских услуг. См. таблицу здесь. Отметим, что операционные и финансовые показатели компании сейчас страдают от замедления экономической активности в стране. Восстановить прежний уровень прибыльности в текущих условиях, на наш взгляд, может помочь гибкая ценовая политика и контроль над расходами. В настоящий момент акции ТрансКонтейнера торгуются с P/E 2016 порядка 15 и не входят в число наших приоритетов.

|

|

Взяли еще по 760 пару процентов Мгафона

|

|

Вчерашний сюрприз от главы ФРС Йеллен внес коррективы в динамику доллара, который несет потери по всему спектру рынка. Текущее положение дел, при котором Федрезерв неожиданно намекнул на возможность возвращения к стимулирующим мерам вместо повышения ставок, предполагает дальнейшие продажи американской валюты на фоне возвращения опасений рецессии в США. Это предполагает укрепление пары EURUSD, особенно в свете того, что после агрессивных мер смягчения ЕЦБ заявил об отсутствии намерения делать дальнейшие шаги в этом направлении. К слову, масштабное стимулирование, похоже, начинает приносить свои плоды: согласно предварительным данным, гармонизированный индекс потребительских цен в Германии вернулся на положительную территорию, составив +0,1% г/г после спада на 0,2% месяцем ранее. Тем временем производственный сектор США пока не дает поводов для оптимизма, как и темпы увеличения заработных плат, сдерживающих рост инфляции, и лишь рынок труда продолжает подавать благоприятные сигналы. По данным ADP, в марте уровень занятости в частном секторе страны повысился на 200 тыс., превысив прогноз на уровне +194 тыс. Это довольно неплохой сигнал в преддверии ключевого пятничного отчета по рынку труда, который также может отразить приличный результат. В этом случае доллар получит временную поддержку и временно отыграет часть потерь. Однако, скорее всего, после столь пессимистичного настроя Йеллен на данном этапе попытки роста «американца» будут расцениваться как возможность для входа с продажами валюты. Это сулит котировкам пары EURUSD достижение уровня 1.5 в среднесрочном периоде. Для развития восходящего импульса евро потребуется пробой сопротивления в районе 1.1380-1.1400, где расположены максимумы 11 февраля текущего года и середины октября 2015 г. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

|

|