|

|

|

Всех приветствую. S&P500 вчерашнюю сессию посвятил формированию отката к последнему росту. Сегодня думаю движение в лонг продолжится. 1. RTS

РТС устроил день с нормальным распределением. Торговля в боковике продолжается. Сегодня думаю будет продолжение падения и ухода ниже минимумов прошлой недели. Возможно мы увидим еще одну провокацию к 86, но это уже будет просто подарком для всех желающих заработать на игре в короткую. 2. EUR/USD: Евро после очередной провокации в шорт попытался пойти дальше по лонговому балансу. Следующая остановка на 1.15, но минимумы боковика должны быть удержаны. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов. Источник статьи и видео обзор

|

|

Приветствую, вчера вы видели какие объемы прошли в Мечел. Прошли они не просто так, была дата отсечки ( в режиме Т+) под Внеочередное Общее Собрание Акционеров (ВОСА), которое состоится 26.05.2016. Т.е. сегодня утром все свои папиры прямо с утра многие будут выливать в рынок потому как физическая поставка акций, если вы их купили 4.04.2016 произойдет как раз 7.04.2016 (когда и назначена отсечка под ВОСА), а ведь пока позитива в Мечел не много, поэтому я ожидаю с утра массовый выход акционеров из бумаги, по крайней мере миноров, ведь для того чтобы голосовать уже акции не нужны. Более того они могут представлять угрозу, т.к. до собрания ВОСА еще почти 2 месяца. А Мечел за эти 2 месяца может прошагать легко как вниз, так и вверх. Напомню вам финансовые показатели Мечел за 2015г (2014г): - Выручка: 5.7млрд.руб (3.9млрд.руб)

- Чистый убыток: 31.9млрд.руб (23млрд.руб)

Несмотря на увеличение выручки, Мечел - это подводная лодка, которая идет ко дну, убыток за 2015г на 39% превысил убыток 2014г, при этом выручка составляет всего 20% убытка и неспособна компенсировать падение Чистой прибыли. Вклад валютной составляющей прибыли в Мечел составляет около 40%, однако при отсутствии (сильном падении) спроса на уголь этих поступлений также мало, как и рублевых. Мечел очень сильно зависит от цен на уголь и экономики в целом. Несмотря на то, что положительный исход голосования на ВОСА и может дать краткосрочный эффект роста, без фундаментальных перемен в экономике Мечел утонет под собственной тяжестью. Мечел уже выкачал все возможные ресурсы из своих дочек, и вот уже на последнем издыхании, заложил в Ломбард Газпромбанка 49% Эльгинского месторождения. Под опцион на выкуп в 34млрд.руб спустя 5 лет. 2. Содержание сообщения 2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость его эмиссионных ценных бумаг: ОАО «Мечел» сообщает о заключении соглашения о предоставлении АО «Газпромбанк» опциона на заключение договора купли-продажи 49% долей в проекте разработки Эльгинского месторождения коксующихся углей («Проект») за 34,3 млрд рублей. В соответствии с соглашением «Мечел» обязуется продать «Газпромбанку» не позднее 30 июня 2016 года 49% долей в ООО «Эльгауголь», компании-операторе Проекта и владельце лицензии, 49% долей в компании ООО «Эльга Дорога», на балансе которой находится железнодорожная ветка Улак-Эльга и 49% в компании ООО «Мечел-Транс Восток», которая является транспортным оператором железнодорожной ветки. Общая стоимость реализуемых долей составляет 34,3 млрд рублей. Что Мечел получит в результате продаж: - Газпромбанк - Эльга - 34млрд.руб (опцион на выкуп по истечению 5 лет)

А своим дочкам Мечел должен (список неполный, тяжело отследить): ~ 163млрд.руб - Якутуголь - 12.8млрд.руб - кредитная линия от 2009г.

- Якутуголь - 41млрд.руб за предоставление обеспечения по облигациями к кредитной линии от 2012г

- Южный Кузбас - 54млрд.руб кредитная линия 2013г

- Якутуголь - 54.8млрд.руб - за предоставление обеспечения по облигациями к кредитной линии от 2013г.

Вот что он должен Банкам: ~346млрд.руб - Сбербанк (1 267 млн долл. США), ~ 85млрд.руб

- Газпромбанк (1 793 млн долл. США), ~ 117млрд.руб.

- ВТБ (1 068 млн долл. США) ~ 72млрд.руб

- Синдикат международных банков (1 004 млн долл. США). ~ 72млрд.руб

Итого совокупный долг Мечел: 509млрд.руб Текущая Выручка компании 5млрд.руб, даже если исключить все издержки, ему понадобится около 100лет на погашение этой задолженности при текущих показателях без учета процентов. Т.е. если все будет идти так как оно есть сейчас, то Мечел придет в 2020г когда нужно будет погашать долги с еще большим долгом, т.е. без роста цен на Уголь, им не выкарабкаться. В общем, удачных всем торгов. ------ Если хочешь получать инвест идеи вовремя, узнавать последние новости первым заходи: https://vk.com/zerolossfund или на сайт: www.zerolossfund.ru Дисклаймер: все что вы делаете, делаете своими руками, обдумав своей головой и несете полную ответственность перед своим счетом за свои действия. Покупай растущее, продавай падающее и не лови ножи ©

|

|

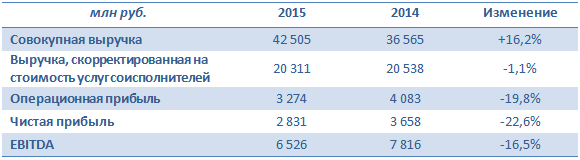

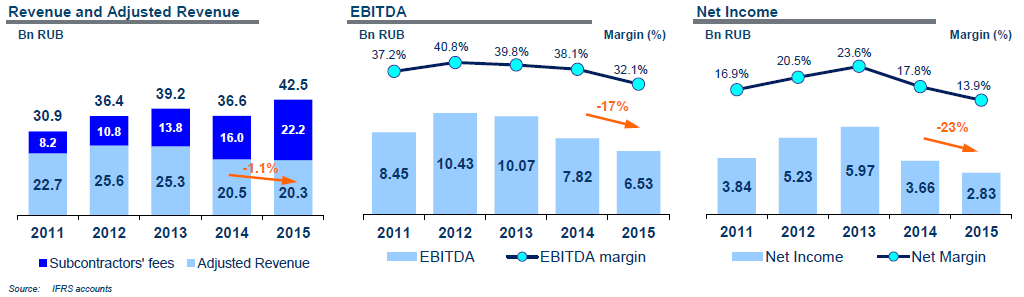

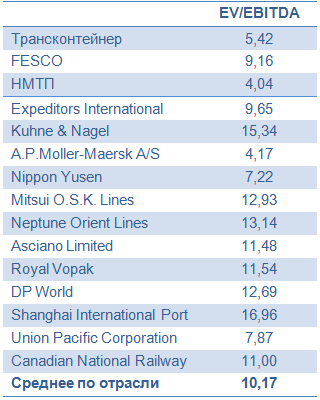

Трансконтейнер, 50% акций которого принадлежит РЖД, отчитался по МСФО за 2015 год, сообщив о росте выручки на 16,2% и падении чистой прибыли на 22,6%.

Несмотря на неблагоприятные макроэкономические условия и, как следствие, снижение объема железнодорожных контейнерных перевозок, в 2015 году Трансконтейнер сумел нарастить рыночную долю на 1,8%, до внушительных 47%. Правда, объем контейнерных перевозок компании в России за отчетный период снизился на 5,3%, до 1 390 тыс. ДФЭ. Стоит отметить, что российский рынок железнодорожных контейнерных перевозок в целом сократился более заметно — на 8,0%, а значит Трансконтейнер по праву может считать свой результат локальным успехом. Вместе с тем объем международных перевозок компании упал почти на 12% из-за сильного падения на экспортном и транзитном направлениях.

Совокупная выручка компании выросла на 16,2%, до 42,5 млрд руб., но за вычетом стоимости услуг соисполнителей доходы Трансконтейнера все же опустились примерно на 1%, до 20,3 млрд руб. Причинами этого в стали сократившиеся объемы перевозки и терминальной переработки контейнеров, а также неблагоприятная ценовая конъюнктура. Скорректированные операционные расходы, за вычетом затрат на оплату услуг сторонних организаций-соисполнителей по основной деятельности, увеличились почти на 4%, до 17,8 млрд руб. из-за повышения тарифов РЖД, инфляции издержек, а также возросших трат на порожние пробеги ввиду дисбаланса между импортом и экспортом на российском рынке контейнерных перевозок. Поэтому вполне закономерным результатом стало падение операционной прибыли Трансконтейнера почти на 20%, до 3,3 млрд руб. с прошлогодних 4,1 млрд.

Финансовые статьи отчетности не внесли серьезных изменений в общий расклад. Нетто финансовых расходов уменьшилось с 497 млн до 356 млн руб. А прошлогодняя прибыль от курсовых разниц, принесшая перевозчику почти 1 млрд руб., свелась к нулю. Именно из-за этого фактора чистая прибыль Трансконтейнера упала сильнее операционной — на 22,6%, до 2,8 млрд руб. EBITDA сократилась на 16,5%, до 6,5 млрд руб., что привело к падению рентабельности по этому показателю с 38,1% до 32,1%.

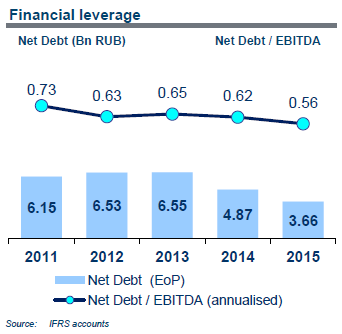

Позитивной остается ситуация с долгом, которая на сегодняшний день не вызывает никаких опасений. Если в 2014 году чистый долг оценивался в 4,87 млрд руб., то в конце минувшего года он сократился на четверть — до 3,67 млрд. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,62х до 0,56х, что является более чем комфортным уровнем для любой компании.

Продолжающийся спад в российской экономике продолжает оказывать негативное влияние на железнодорожные контейнерные перевозки, и выхода из рецессии вряд ли стоит рассчитывать на восстановление положительной динамики на этом рынке. Еще одним риском для Трансконтейнера является усиление конкуренции, причем не только между железнодорожными операторами, где компания отлично справляется со своей задачей, расширяя долю на этом рынке, но и между различными сегментами транспортного рынка. Однако здесь тоже можно найти определенный положительный момент, ведь конкуренция рождает качество, и руководство Трансконтейнера уже заявило о проведении мероприятий по повышению операционной эффективности и оптимизации бизнеса. Учитывая, что рынок российских контейнерных перевозок фундаментально остается довольно слабым, потенциал его роста огромен, нужно его лишь реализовать, постепенно увеличивая уровень контейнеризации в стране. Но, повторюсь, это возможно только при условии роста российской экономики, которого мы уже так заждались, а значит покупка акций Трансконтейнера подходит исключительно долгосрочным российским инвесторам, которые готовы ждать, получая при этом стабильные ежегодные дивиденды с доходностью не более 3-4%. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

|

|

События, на которые следует обратить внимание сегодня: 11.30 мск. Великобритания: Индекс PMI для сферы услуг за март (предыдущее значение 52.7; прогноз 53.9). 15.30 мск. США: Сальдо баланса внешней торговли за февраль (предыдущее значение -45.68B; прогноз -45.3B). 17.00 мск. США: Композитный индекс ISM для непроизводственной сферы за март (предыдущее значение 53.4; прогноз 54.1). EUR/USD: В течение дня следует ожидать преобладания “медвежьих” настроений. На кредитных рынках наблюдается снижение доходности государственных облигаций Германии по отношению к своим аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. Макроэкономическая статистика из Соединенных Штатов сегодня также может приободрить инвесторов на наращивание коротких позиций. На фоне умеренного снижения индекса долларовой корзины в первой половине зимнего периода можно ожидать выхода данных по торговому балансу чуть лучше консенсус-прогноза, а сильные данные по рынку труда указывают на рост деловой активности в сфере услуг, что позволяет рассчитывать на выход позитивного релиза от ISM. Нельзя обойти стороной и возможное снижение кросс-курса EUR/GBP на фоне позитивной статистики из Великобритании, что окажет дополнительное давление на евро. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 1.1400/1.1445 и фиксировать прибыль на отметке 1.1360.  GBP/USD: В первой половине дня ход торгов определит релиз по PMI сферы услуг Великобритании от Markit. Данный показатель демонстрирует стабильный рост и сегодня можно ожидать выхода позитивных данных на фоне положительной динамики рынка труда. На кредитных рынках доходность 10-летних государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии, что также будет оказывать поддержку британской валюте. Как было отмечено ранее, во второй половине дня следует ожидать выхода позитивной макроэкономической статистики из Соединенных Штатов, что окажет поддержку доллару и будет способствовать фиксации прибыли по длинным позициям. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 1.4230/1.4200 и фиксировать прибыль на отметке 1.4310.  USD/JPY: На мой взгляд, в данной валютной паре по-прежнему сохраняется потенциал для роста котировок. Сегодняшняя умеренно позитивная статистика из США по торговому балансу и деловому климату в сфере услуг о ISM должна приободрить “быков” на открытие длинных позиций. Накануне инвесторы избавлялись от золота, что также является позитивным фактором для доллара по двум причинам. Во-первых, стоимость золото деноминирована в американской валюте и снижение его котировок позитивно сказывается на курсе доллара. Во-вторых, “желтый металл” является “безопасным” активом, как и японская валюта, и отток капитала из золота будет способствовать сокращение длинных позиций по йене. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 110.30/110.00 и фиксировать прибыль на отметке 111.50.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

в экстремумах рынком правят идиоты... иначе мы не видели бы никогда новых минимумов и максимумов

|

|

Кузбасская топливная компания раскрыла консолидированную финансовую отчетность по МСФО за 2015 год. Таблица 1. Производство угля выросло до 11 млн тонн (+3.7%), а продажи прибавили почти 3% и составили 10.68 млн тонн. Несмотря на девальвацию рубля средняя цена реализации тонны угля, по нашим оценкам, на внутреннем рынке выросла на 4%, составив 1 166 рублей. При этом цена реализации на экспорт прибавила 13%, достигнув 2 576 рублей за тонну. Экспортная выручка составила 17.8 млрд рублей, прибавив 9%. Операционные расходы продемонстрировали сходную с выручкой динамику, увеличившись до 23.4 млрд рублей. В итоге операционная прибыль выросла на 13% - до 1.55 млрд рублей. Чистые финансовые расходы компании сократились на 7.5% – до 1.2 млрд рублей. Существенную долю в их структуре - заняли резервы по сомнительным долгам, составившие 541 млн рублей. В итоге чистая прибыль за год выросла до 37 млн рублей. В целом отчетность компании вышла хуже наших ожиданий в части средних цен реализации и дополнительных финансовых расходов. Мы понизили прогноз финансовых результатов на ближайший год, однако произведенные корректировки в структуре выручки привели к росту финансовых результатов после 2016 года. Таблица 2. В настоящее время акции КТК обращаются с P/BV 2015 около 0.63 и могут войти в состав наших диверсифицированных портфелей «второго эшелона» в случае снижения котировок.

|

|

Доллар не смог показать внятной позитивной реакции на приличный блок статистики по рынку труда США, опубликованный в пятницу. Собственно, этот релиз не внес ощутимых изменений в ожидания по ставкам ФРС. На текущий момент в апреле практически никто не ждет шагов от регулятора, и игроки закладывают в цены лишь 27%-ную вероятность повышения стоимости кредитования в июне, тогда как на сентябрь и декабрь рассчитывают 52% и 65% участников рынка. Впрочем, и эти ожидания могут снизиться уже на этой неделе. В среду Федрезерв опубликует протокол прошлого заседания, а в четверг состоится выступление Дж. Йеллен. Оба этих события несут в себе риски для доллара, который может оставить текущие попытки восстановления и вернуться в режим распродаж, поскольку глава регулятора вряд ли проявит «хищный» настрой на этой неделе после столь осторожных комментариев, обваливших национальную валюту несколькими днями ранее. Следует помнить и о внешних факторах, способных оказать давление на «американца» в более долгосрочном периоде. Поскольку Йеллен недавно сделала акцент на внешних рисках, препятствующих ужесточению кредитно-денежной политики, стоит обратить внимание на Китай. Да, в последнее время экономика КНР демонстрирует некоторые признаки улучшения. К примеру, в марте активность в производственной сфере страны восстановилась максимально с августа, сектор услуг также пошел на поправку, а инвестиции в недвижимость заметно увеличились в январе-феврале. Однако недавние комментарии Standard& Poor’s не внушают особого оптимизма и говорят о том, что текущие сигналы могут оказаться ложными. Напомним, что прошлой неделе агентство понизило прогноз по рейтингу Поднебесной со стабильного до негативного, сославшись в своем решении на возрастающие экономические и финансовые риски. Их реализация может послужить поводом для ухудшения настроений на финансовых рынках, напомнить Федрезерву о состоянии мировой экономики и, как следствие, усилить давление на доллар. В краткосрочной перспективе EURUSD продолжит восхождение после локальной коррекции и нацелится на уровень 1.15 после пробоя максимумов в районе 1.1440. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

ДНПП раскрыло отчетность по РСБУ за 2015 год. См. таблицу здесь. Выручка компании испытала существенное сокращение (-40,2%), составив 10,5 млрд руб. Стоит отметить, что весь год выручка эмитента отставала от соответствующих периодов 2014 года, однако были основания полагать, что в четвертом квартале данный разрыв может существенно сократиться. Причины снижения выручки нам представляется перенос оплаты имеющихся контрактов на более поздние периоды. Операционные расходы сократились меньшими темпами (-13,2%) до 8,8 млрд руб., в результате операционная прибыль снизилась на три четверти до 1,75 млрд руб. Отчасти ситуацию спас блок финансовых статей. Почти 600 млн руб. принесли компании проценты по финансовым вложениям. Положительное сальдо прочих доходов/расходов составило 1,3 млрд руб. (год назад – убыток 349 млн руб.). Это объясняется наличием положительного сальдо курсовых разниц, видимо, связанного с переоценкой валютной дебиторской задолженности. В итоге чистая прибыль снизилась наполовину до 2,77 млрд руб. По линии балансовых показателей отметим увеличение собственного капитала на 47,3%, отразившего проведенную допэмиссию акций, а также сокращение долга компании на 14,1% до 2,7 млрд руб. Отчетность вышла хуже наших ожиданий, но пока мы рассматриваем это обстоятельство как временное; на фоне полной загрузки мощностей и сформированного портфеля заказов на несколько лет вперед снижение прошлого года выглядит техническим, связанным с переносом оплаты по имеющимся контрактам на последующие периоды. Основной загадкой пока остается возможный дивиденд по акциям ДНПП. В прошлом году компания заплатила всего 2% чистой прибыли на фоне резкого роста финансовых показателей. В этом году снижение чистой прибыли и усиление требований к компаниям с госучастием и их дочкам может привести к тому, что норма дивидендных отчислений повысится. Мы ожидаем, что в абсолютном размере компания не заплатит дивиденды ниже прошлогоднего уровня (601 руб.). При этом сохраняется надежда, что в ближайшие годы норматив отчислений в компании существенно возрастет. См. таблицу здесь. По результатам вышедшей отчетности мы незначительно изменили наши прогнозы по чистой прибыли. Мы считаем, что в последующие годы ДНПП сможет компенсировать провал финансовых результатов прошедшего года. Акции компании являются одной из наших базовых бумаг в оборонном секторе и входят в ряд диверсифицированных портфелей акций «второго эшелона».

|

|

Белон раскрыл бухгалтерскую отчетность по РСБУ за 2015 год. Напомним, что в августе 2015 года совет директоров компании принял решение об изменении доли участия ОАО «Белон» в ООО «Шахта «КОСТРОМОВСКАЯ» со 100% до 0.37% в связи с заявлением третьего лица – ОАО «ММК» о принятии в качестве участника ООО «Шахта «КОСТРОМОВСКАЯ» с внесением вклада денежными средствами в размере 5.48 млрд рублей. Фактически такое решение означало полную потерю контроля над активом, который обеспечил в 2014 году половину добычи угля Белона. Такое изменение в структуре активов не замедлило сказаться на финансовых результатах. См. таблицу здесь. За 9 месяцев выручка Белона демонстрировала рост на 29% за счет девальвационного эффекта и роста рублевых цен, однако по итогам года рост составил всего лишь 2%. При этом выручка в четвертом квартале 2015 года составила всего лишь 1.16 млрд рублей против 3.5 млрд рублей в четвертом квартале 2014 года. Это снижение, по нашему мнению, отражает потерю контроля в ООО «Шахта «КОСТРОМОВСКАЯ». Интересно, что ММК в операционных результатах указал лишь незначительное снижение реализации концентрата коксующихся углей, относящихся к Белону (до 2.8 млн тонн, -4%). По всей видимости, это связано с формальным отражением доли владения Белоном в шахте «Костромовской». В любом случае, фактические данные должны быть раскрыты Белоном в годовом отчете. Операционные расходы выросли на 2.6% - до 11.8 млрд рублей, в итоге операционная прибыль сократилась на 15.5% - до 515 млн рублей. Чистые финансовые расходы сократились на 39% - до 1 млрд рублей. Существенную их часть составило списание расходов будущих периодов в размере более 800 млн рублей, связанных с продаже ООО «Новобачатский-2». В итоге чистый убыток сократился на 61% - до 407 млн рублей. Вышедшая отчетность оказалась хуже наших ожиданий, по результатам за 9 месяцев 2015 года трудно было сделать однозначные вывод относительно динамики продаж после потери контроля в ООО «Шахта «КОСТРОМОВСКАЯ». Однако по итогам года это изменение в структуре владения активами стало заметным. Мы существенно понизили прогноз финансовых и операционных результатов Белона, исключив оттуда реализацию концентрата, полученного из добытого на «Шахте «КОСТРОМОВСКАЯ» угля. См. таблицу здесь. Негативный сценарий для миноритариев компании, связанный с потерей контроля над ключевыми активами, по всей видимости, реализовался. Исходя из наших прогнозов финансовых результатов акции Белона, обращающиеся с P/BV 2015 около 0.66 не обладают положительной потенциальной доходностью. Возможно, рано или поздно, компания будет полностью консолидирована ММК.

|

|

|

|