ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 9 февраля 2012 ГОДА.

Сегодня очень насыщенный день. Состоятся два заседания ведущих центральных банков, продолжатся переговоры по Греции.

Одно событие уже состоялось утром. Вышли данные по инфляции в Китае. Они оказались ошеломляющими: 4,5% при ожиданиях в 4%. Теперь о смягчении монетарной политики в Китае в обозримой перспективе можно не мечтать.

Остается удивляться, насколько слабо рынки отыграли эту новость.

Теперь становится понятно, почему RBA (Резервный Банк Австралии) не понизил ставку пару дней назад.

Прошедший вчера аукцион 10-year T-notes США оказался ничем не примечательным. Bid/cover, участие Directs, Indirects, праймдилеров практически идентично январскому аукциону. Единственное, что отличается – ставка, по которой произошло размещение. Она выросла с 1,9% до 2,02%.

При той ликвидности, которая сейчас на рынке благодаря ЕЦБ, выкуп долгосрочного госдолга США на первичных аукционах проходит без проблем. Казначейство и Фед отдыхают...

В настоящий момент рынки долга и рискованных активов функционируют относительно независимо друг от друга.

Все коррекции выкупаются и ралли продолжается,, хотя темпы его столь малы, что вряд-ли пребывание в лонгах доставляет удовольствие тем, кто стремится извлекать прибыль из колебаний цен на рынке. При этом инвесторы, которые купили в середине декабря, могут быть довольны.

Парадоксальность ситуации состоит в том, что пока идут переговоры по Греции, EUR/USD и рискованные активы будут продолжать расти. В то же время уже достигнуты такие уровни, что даже при благоприятном исходе переговоров возможно, что последует фиксация.

Впрочем, у рынка еще есть потенциал роста: У индекса S&P500 это ИМХО до 1400 пунктов по индексу S&P500.

Вчера во вью рынка я попытался определить границы этого ралли

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Вывод, который я сделал:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

Разворот может произойти и раньше, но этому должны способствовать какие-то события...

Теперь по поводу предстоящих заседаний центральных банков.

Сперва (в 16.00 по Москве) будет объявлено Решение Банка Англии

Заседание BOE (Банка Англии)

В феврале завершается предыдущая программа покупки активов и ожидается, что на сегодняшнем заседании будет принято решение о продолжении: в размере 50 или даже 75 млрд. британских фунтов.

Предыдущая программа оправдала ожидания: отмечено улучшение состояния дел в британской экономике.

В настоящий момент BOE владеет примерно 34% всего выпуска обычных gilts ( британские облигации) и 27,5% всего объема облигаций, который также включает защищенные от инфляции облигации.

Общее количество на текущий момент: на 800 млрд. обычных и на 200 млрд. инфляционно зависимых.

Инфляция в Великобритании

После того, как инфляция в Англии в какой-то момент в прошлом году достигла 5% - максимальное значение для единой Европы, уже несколько месяцев наблюдается ее снижение. Ожидается, что данные за январь покажут продолжение снижения.

Это будет способствовать принятию BOE решения о покупке активов ( в комитете, наверно, уже знают цифры). Уровень доходности по облигациям низкий – практически такой же, как и в трежерях; например, 10-year имеют доходность 2,19%. Нагрузка для бюджета таким образом небольшая.

Полезно для британской экономики будет также компенсировать в некоторой степени рост баланса ЕЦБ и ослабить британский фунт.

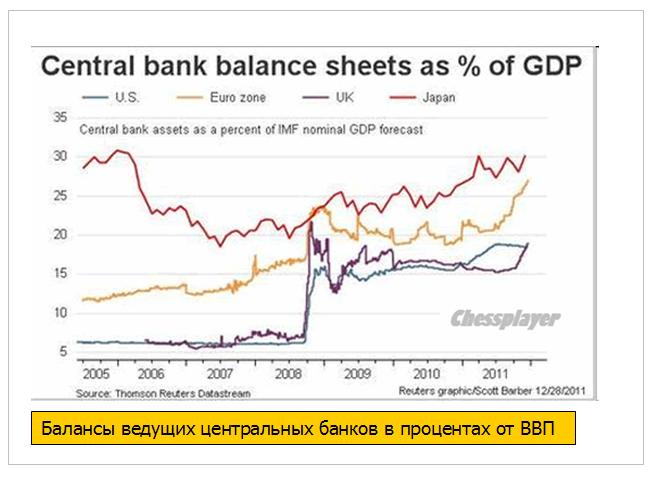

На рисунке внизу показаны активы балансов 4-х ведущих центральных банков.

Реакция рынка: принятие решения о покупке gilts на 50 млрд. британских фунтов будет позитивно для рискованных активов, EURO/USD, EURO/GBP. Нейтрально или, возможно, негативно для GBP/USD

Если решение о покупке активов не будет принято, то это окажется позитивно для доллара и негативно для рискованных активов.

ЗАСЕДАНИЕ ЕЦБ

В 16.45 будет объявлено Решение ЕЦБ, а в 17.30 по Москве состоится прессконференция Драги

Главное послание, которое исходило во время последней прессконференции Драги, можно описать следующим образом: ЕЦБ желает оценить воздействие агрессивных мер, предпринятых им для поддержания европейской банковской системы.

Поэтому маловероятно, что на заседании ЕЦБ произойдет что-то реальное: изменение процентной ставки или какие-то дополнительные монетарные меры.

Однако прессконференция, которая будет проведена по окончании заседания, может оказаться очень содержательной и вызвать повышенную волатильность, поскольку есть очень много интересных тем.

Наиболее важная и интересная тема, по которой Драги обязательно зададут ни один вопрос касается залогового обеспечения на втором 3-хлетнем LTRO.

Этот вопрос до сих пор окутан туманом. На прошлом заседании Драги обещал, что перед 29 февраля внесет ясность в этот вопрос. Прессконференция – удобный для этого случай.

Какие-то неожиданные откровения на эту тему могут вызвать взрыв эйфории на рынке или наоборот (менее вероятно)...

На основании ответов Драги рынок будет оценивать то количество ликвидности, которое вольет ЕЦБ в конце месяца.

Интересно также, что ответит Драги на вопрос о «репутационных издержках» для банков от участия в 3-хлетнем LTRO.

Недавно глава Deutsche Bank признался, что банк не участвовал в первом LTRO, поскольку это наносило ущерб его репутации в глазах клиентов, поскольку свидетельствовало бы о финансовых трудностях.

В первом LTRO также не участвовали еще ряд немецких, британских и других северноевропейских банков ( показано на рисунке" Рука дающая и рука берущая").

Усердствовали в этом процессе практически все банки Италии и Испании, многие французские банки.

Наверняка Драги спросят также о том, не намерен ли ЕЦБ смягчить свою позицию в отношении участия официального сектора в списании греческого долга?

Какие-то уступки в этом направлении намечаются; о чем свидетельствует желание ЕЦБ передать свои «греческие» активы на баланс EFSF.

Последние новости: министр финансов Греции Веницелос вылетел в Брюссель для участия в заседании министров финансов еврозоны; вылетел он... с пустыми руками. На настоящий момент окончательной договоренности между лидерами политических партий Греции по сокращению бюджета не существует.

Наверно Драги спросят, какие меры предпримет ЕЦБ в случае дефолта Греции?

Впрочем, ответ по-моему очевиден. Все необходимые шаги уже предприняты...

P.S. Хотя в душе я медведь :), в целом, если вопрос с Грецией будет решен, не ожидаю полноценной коррекции на рынках до конца месяца, когда пройдет второй 3-year LTRO.