ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 5 марта 2012 ГОДА.

В пятницу наблюдался слабо выраженный уход от риска.

Поводом для него с новостной точки зрения стали: негативный сюрприз с германскими розничными продажами, показавшими неожиданное снижение, увеличение Испанией прогноза дефицита бюджета с 4,4% до 5,8% и заявления Юнкера о том, что Греции, возможно, понадобится третий пакет помощи. Еще следует отметить заявления неголосующего, но влиятельного члена ФОМС Булларда о том, что улучшение дел в американской экономике и действенность LTRO снимают с повестки дня вопрос о QE3 и даже требуют корректив в позицию Федрезерва по поводу минимальных процентных ставок.

После однодневного перерыва в пятницу двинулся вниз EURO/USD – что выглядело вполне естественным для такого огромного рыночного навеса из EURO, который сейчас возник.

В то же время, отсутствие заметной реакции фондовых активов на движение в 300 пунктов по EURO, произошедшее со среды, свидетельствует о том, что говорить о полноценной коррекции этого продолжительного ралли пока еще рано.

Если посмотреть за EURO/AUD, то здесь возобновился медвежий тренд, и это тоже не способствует возникновению коррекции.

Пока качественно картина на фондовом рынке остается прежней. Сохраняющийся очень маленький дневной диапазон тоже не говорит в пользу близкой коррекции.

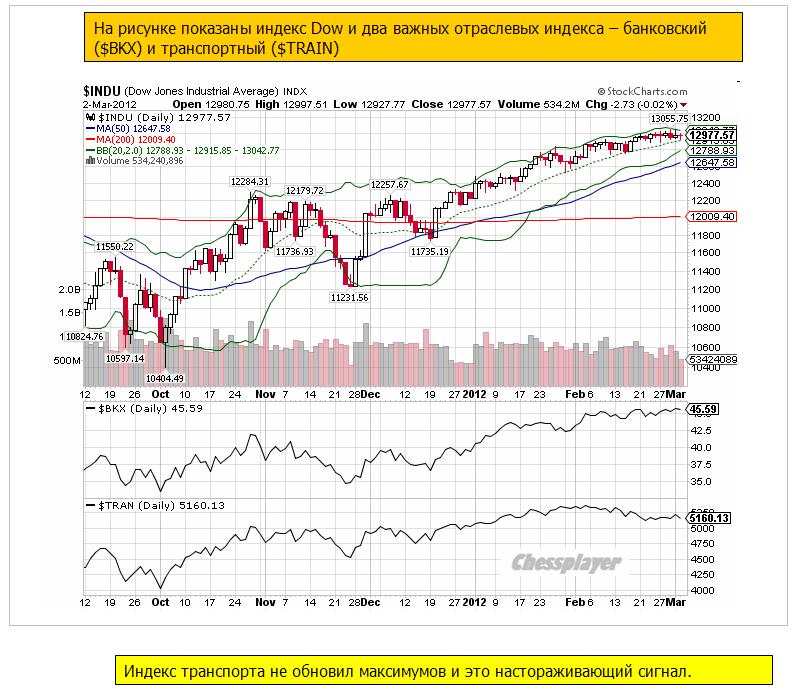

Хотя есть определенные признаки и в пользу коррекции. Например индекс транспортных компаний, входящих в Dow, в феврале не смог обновить максимумов вслед за самим индексом (см. рис.) Но это недостаточный сигнал, чтобы воспринимать его серьезно.

Индекс банковского сектора в свою очередь выглядит сильно, и приток новой ликвидности может дать импульс для продолжения роста в этом секторе ( во время прихода на фондовый рынок новых крупных объемов ликвидности она идет в первую очередь в банковский сектор).

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

Состоявшийся на прошлой неделе тендер LTRO обеспечил проблемные европейские банки ликвидностью на долгие-долгие времена. Это будет, конечно, не три года, но наверно как минимум треть или даже половина этого срока. Это мероприятие также обеспечило стабильность рынку госдолга таких стран, как Италия и Испания. Но ситуация с Грецией и Португалией не претерпит особых изменений.

Последует ли повтор в будущем этой операции? Думаю, что обязательно последует, но не в ближайшем, а в далеком будущем. В противном случае банковскую систему еврозоны ждет крах. Я с трудом себе представляю, каким образом итальянские и испанские банки сумеют перефинансироваться и избавиться от этой зависимости. Больному обязательно понадобится новая порция наркотика. Но это будет ИМХО не скоро – не раньше чем через год.

А пока банки будут осваивать полученные деньги и гонять рынки туда-сюда и обратно, вытряхивая из нас наши деньги.

Ожидаю резкого усиления волатильности по все финансовым инструментам в ближайшие недели.

Первые признаки новых реалий мы уже увидели в четверг и пятницу, когда вначале устроили крэш-тест в золоте и серебре, а затем на следующий день вынос по нефти, использовав для этого взрыв на саудовском нефтепроводе, который затем оказался вымыслом.

Ждет ли подобная манипуляция игроков фондового рынка? Думаю, что вполне возможна, хотя фондовые рынки и пользуются покровительством монетарных властей. Но абсолютно невозможно определить, когда это последует. Нынешняя рыночная ситуация идеальна для манипуляций, притом в любую сторону.

С одной стороны, избыточная ликвидность, а на депозитах ЕЦБ скопились огромные деньги, толкает цены на активы вверх, с другой стороны, процесс укрепления доллара оказывает обратное воздействие на активы, номинированные в долларах.

Что может произойти в ближайшее время, это некоторое перемещение спекулятивных денег из сырьевых активов (прежде всего нефти) в рынки акций. Поскольку сырьевые активы в большинстве своем расчеты ведут в долларах, а рынки акций в национальных валютах.

Хотя вы понимаете, что когда рынок состоит из одних пузырей, их возникновение и сдутие -процесс в большой степени малопредсказуемый.

Наиболее важные новости на этой неделе будут связаны с Грецией. Срок «приглашения» по обмену бондов истекает в четверг в полночь, а в пятницу должна свое слов сказать Тройка.

Если честно, то я совершенно не ориентируюсь в деталях этого сложного и запутанного дела. Одно я знаю точно: неконтролируемого полномасштабного дефолта Греции и выхода ее из зоны EURO не допустят. Даже если сделка по PSI сорвется, придумают что-нибудь, чтобы опять Грецию выручить. Но поводом для волатильности Греция может стать.