НА мой взгляд, очень важную для понимания того, что будет с американской экономикой в будущем году, тему затронул Дэвид Розенберг.

ROSENBERG: The Way Corporations Are Moving Their Money Around Is A 'Disconcerting Risk'

Дэвид Розенберг пишет о том, что в корпоративном секторе не происходит реального делевереджинга и указывает на две характерные вещи.

Первая – рост производительности нулевой.

Вторая:

Мы только что перешагнули отметку в 1 трлн. долларов выпуска корпоративных облигаций инвестиционного качества.

Отчет за 3-й квартал Федрезерва «Flows of Funds» показывает, нефинансовый корпоративный сектор за прошлый год выпустил долга на 800 млрд. долларов, что близко к циклическому пику 6 лет назад.

Реальный вопрос – куда все это пошло?

Розенберг указывает на то, что этот капитал не пошел по каналу инвестиций в производство, в т.ч. в обновление стареющей инфраструктуры.

Реальность в том, что долг был пущен на выкуп акций, вызывая инфляцию EPS таким образом и делая рынок акций еще более привлекательным, чем если бы просто рассчитывая на естественные рыночные процессы ценообразования.

Весной я писал о размещении компанией Apple 30-летних облигаций.

Данные «Flows of Funds» показывают, что объем капитализации, который был выведен из свободного обращения в результате equity buyback, превысил 360 млрд. долларов.

Все, о чем здесь речь, показывает, что американские корпорации не хотят вкладывать деньги в развитие бизнеса и предпочитают путем выплаты дивидендов и выкупа акций сразу же забирать полученную прибыль.

На первый взгляд, это свидетельствует об их неуверенности в перспективах дальнейшего развития американской экономики и следовательно негатив для американского рынка акций.

Но это только на первый взгляд.

Хотели как всегда. А получилось – как лучше.

Еще одна статья Дэвида Розенберга.

ROSENBERG: Here's Why Companies Will Plow Cash Into The Real Economy In 2014

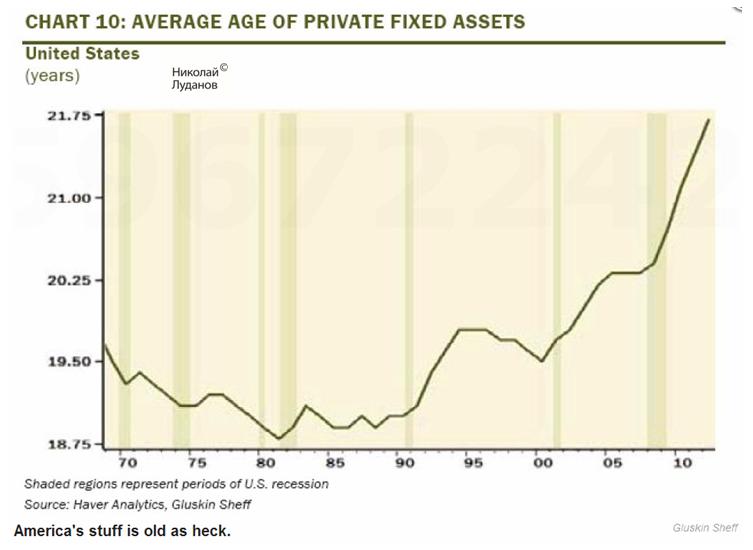

Здесь он приводит график устаревания промышленного оборудования.

Обновление основных фондов идет очень медленными темпами.

Розенберг пишет:

Последний раз корпоративный сектор позволял основным фондам устаревать до такой степени в 1958 году. В следующем году расходы на обновление основных фондов скакнули с -6% до +13,5%.

Нечто подобное может произойти и на этот раз.

Исходя из темпов амортизации, в типичном случае нам необходимо иметь рост капиталовложений в основные средства на уровне 4%. В последние пять лет мы имели рост этого показателя в среднем менее 1%.

Очевидно, что если этого не начать делать сейчас, то это будет иметь крайне негативное значение для будущих корпоративных прибылей.

Есть признаки, что появились подвижки в этой области, и движение капитала в реальный сектор усилится.

Возродившийся рост капиталовложений в основные средства обещает стать ключевой бычьей циклической темой 2014 года.

Это может сильным драйвером роста американской экономики в 2014 году.

Мы все знаем, что корпоративный сектор заполнен огромным количеством кэша – почти 2 трлн. долларов....

Рынки долга также широко открыты для удовлетворения финансовых нужд реального сектора. Так что есть все предпосылки выйти на более нормальный цикл капитальных затрат – это и есть отсутствующее в последние годы звено роста.

.....