ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 11 мая 2012 ГОДА.

Вчерашнее восстановление рынка внезапно прервалось новостью о том, что JPMorgan несет серьезные убытки от операций с CDS-индексом IG9.

JPM сдавал отчет 10-Q и CEO JP Morgan Даймону пришлось провести специальную call-конференцию с объяснениями.

Карабас-Барабас, а JPM – доминирующий игрок на рынке деривативов, - доигрался.

Что такое IG9: http://lcdx.wikidot.com/ig9-summary

Судя по всему, JPM продавал страховку по кредитному рынку инвестиционного качества (IG9) в одиночку и с серьезными нарушениями риск-менеджмента.

Это форсмажор, уровень серьезности и возможные последствия которого я не могу оценить, поскольку не разбираюсь в этой теме.

Более подробно можно почитать здесь:

Is JPM Staring At Another $3 Billion Loss?

Рынок CDS предназначен для хеджирования. JPM создал там направленную позицию.

По сути, JPM пытался корнировать весь рынок и у него сформировалась огромная позиция на рынке страхования кредитов инвестиционного качества, которая теперь трещит по швам.

Все эти инструменты очень тесно коррелируют с индексом S&P500. Возможно, что за счет этих манипуляций JPM стимулировал рост американского фондового рынка.

Если JPM придется активно крыть свои позиции, принимая убытки, и вместе с ним это будут делать другие игроки, занимающие позиции на его стороне, то это может привести к сильному росту IG9 и вместе с ним к сильному падению S&P500.

Самое неприятное для JPM состоит в том, что теперь весь рынок знает, примерно какие позиции у JPM и насколько он уязвим.

С другой стороны, JPM настолько силен, что может продолжать играть против всего рынка.

Мое мнение: эта история будет иметь краткосрочный эффект. Похожие истории около года назад происходили с Bank of America, но они уже забылись. Убытки от foreclosure были намного больше.

Главное – это диспозиция активов, о которой я писал много раз в последнее время.

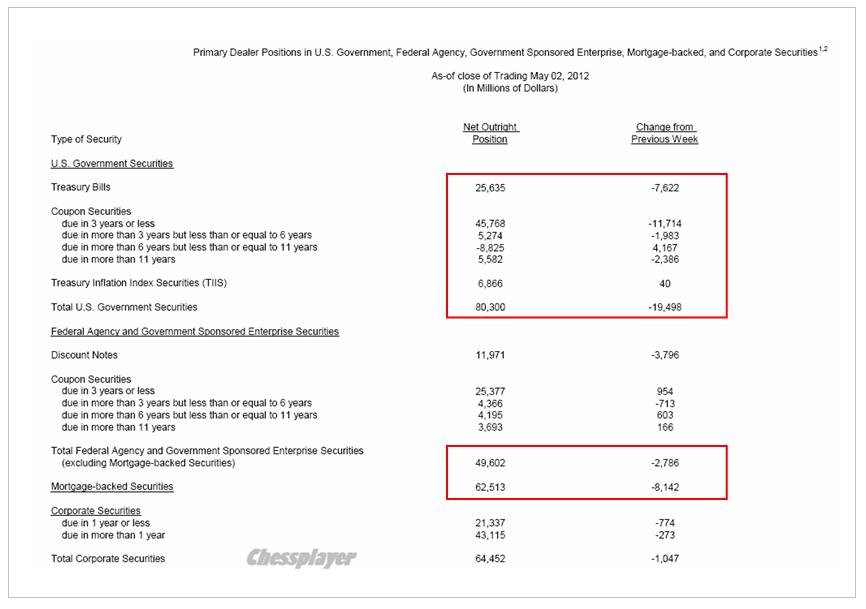

ОТЧЕТ ПО ТРАНЗАКЦИЯМ ДИЛЕРОВ

На неделе, закончившейся 2-го мая, первичные дилеры уменьшали USD – активы по всем направлениям.

Стоит заметить, что до среды – когда сдается отчет – рискованные активы росли. Но, тем не менее, похоже, что они настроены по отношению к рынку US Treasuries в целом на игру вниз.

Это негатив для USD и позитив для рискованных активов.

И еще: неделя размещения 10-year US Treasuries закончилась. На этот раз тенденция прошлого года, которая была описана мной в статье Карабас-Барабас очень заботится о US Treasuries, , сработала.

Это тоже говорит в пользу того, что коррекция, скорее всего, близка к завершению.