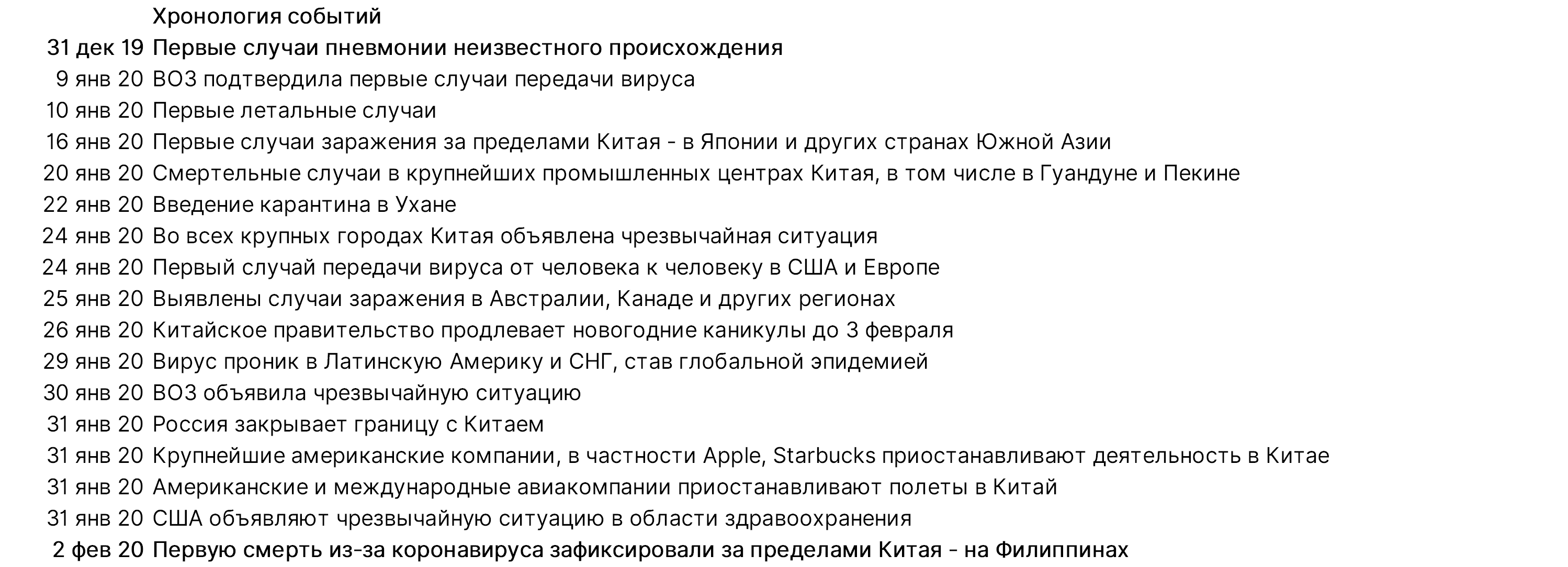

- Ключевые торговые партнеры Китая, а также 26 стран, где выявлены случаи заражения коронавирусом, закрыли границы и приостановили торговые операции с КНР, в результате чего парализовало две трети китайской экономики. Кроме того, с 24 января, когда во всех крупных китайских городах был объявлен карантин, в стране резко упало производство и уровень внутренней трудовой мобильности

- Большинство внутренних и внешних ограничений носит временный характер, но уже существенно вредят второй по величине экономике мира. По нашим оценкам, рост ВВП КНР на конец 2020 г. может замедлиться на 1,5-2%, до 4,5% с 6,1% в 2019 г. Вирус оказывает давление на экономику ключевого торгового партнёра Китая - США, рост ВВП которых может замедлиться на 0,5% в 2020 г.

- Самое существенное замедление в китайской экономике ожидается в конце первого и во втором кварталах с последующим частичным восстановлением в конце третьего квартала. Риски высоки, поскольку Китай - крупнейший в мире экспортер и второй по величине импортер, а также главный импортер всех основных сырьевых товаров. Главные сырьевые товары КНР в порядке возрастания доли от совокупного импорта: интегральные схемы (13%), сырая нефть (9,4%), железная руда (3,8%), автомобили (3%), золото (2,6%), соя (2,4%), газ (2,2%). КНР экспортирует в основном вещательное оборудование (10%), компьютеры (6,5%), которые вместе с другим электрооборудованием составляет в общей сложности 35% от всего экспорта

- Как следствие ограничения импорта из Китая возрастет давление на страны-экспортеры, в том числе Россию и государства Латинской Америки, что обвалит цены на нефть и металлы, включая сталь, никель, медь и т.д. Вирус будет давить на локальную валюту и воздействовать на другие области. По сути эпидемия стала аналогом торговых пошлин, и сейчас Дональд Трамп может попасть под критику, так как помимо действующих пошлин на $360 млрд китайского импорта, глобальная экономика столкнулась с новыми сложностями!

Влияние на рынок: сырьевые страны под прессом

- В январе индекс волатильности оказался в лидерах роста, прибавив 37%, тогда как в 2019 г. и в начале года в преддверии вспышки коронавируса, показатель был в числе аутсайдеров

- Основной удар пришелся на сырьевой рынок, природный газ (-16%), Brent (-14%) и домашний скот (-8%). В этих условиях главным аутсайдером стали нефтесервисные компании США, которые упали на 22%

- Как следствие, в числе аутсайдеров оказались страны Латинской Америки и Юго-Восточная Азия (Китай), которые просели на 8% и 5%, соответственно.

- Таким образом, EM опустились на 5%, Россия - на 3%, глобальные акции - на 0,7%, что не так уж и плохо, так как S&P 500 лишь растерял доходность с начала года (+2,3%), закрывшись в боковике по итогам января

- На валютном рынке больше всех потерял к доллару южноафриканский ранд (-7%), так как экономика ЮАР движется к рецессии; также в минусе бразильский реал (-6%), норвежская крона (-5%), тайский бат (-4%) и рубль (-3%). Таким образом, несмотря на падение цен на нефть более чем на 14%, рубль остается наиболее устойчивой из валют экспортоориентированных экономик

- Но в январе на рынке наблюдались не только продажи, но и рост в отдельных активах и инструментах. Так, например, в плюсе российский розничный сектор, который прибавил 10%, какао (+9%), сектор коммунальных услуг S&P 500 (+8%), финансовый сектор Турции (+7%), золото (+4,5%), S&P IT (+4,4%), а также IT-сектор Китая (+4%). Инструменты с фиксированной доходностью стабильно растут (+2%) - как американские облигации инвестиционного уровня, так и бонды развивающихся рынков (EM). В страновом разрезе в лидерах роста оказались Португалия и Австралия (+5%), Турция (+2%), Мексика (+1,4%)

Чего ждать в обозримом будущем: высокую волатильность и нестабильность

- Мы не думаем, что падение китайского фондового рынка утянет за собой мировые акции. При этом мы должны также учитывать меры поддержки, которые китайские власти намерены принять. Так ЦБ КНР анонсировал вливание в финансовую систему $174 млрд ликвидности. Согласно нашему базовому сценарию, коррекция продолжится до середины недели и во многом будет зависеть от данных ISM за январь по всему миру, которые будут опубликованы в понедельник, 3 февраля, и статистике по занятости в США в пятницу, 7 февраля. Мы считаем, что участники рынка будут предпринимать попытки консолидироваться и отыграть часть падения. После того, как S&P 500 достиг нашей цели - 3 211 п., т.е. 50-тидневной скользящей средней, показатель может опуститься к 3150 п., а при снижении на 1,9% - до 3110 п., т.е. 100-дневной скользящей средней. Мы ждем дальнейшей коррекции до середины недели, за которой может последовать улучшение настроений и новостного фона.

Чем можно оживить рынки?

1) Частичная отмена пошлин на импорт из Китая

2) Снижение ключевой ставки ФРС

3) Запуск количественного смягчения (QE) для 10-летних КО США

Национальный экономический совет Белого дома и Совет экономических консультантов проводят предварительную оценку потенциальных краткосрочных и долгосрочных последствий вспышки вируса.

4) Меры фискальной поддержки от правительства Китая, выброс ликвидности и снижение ставки рефинансирования банков. ЦБ КНР анонсировал вливание в финансовую систему $174 млрд ликвидности в понедельник, 3 февраля. Китайская комиссия по регулированию рынка ценных бумаг находится в состоянии повышенной готовности для реагирования на аномальную динамику рынков. Решение о возобновлении работы рынков было принято после анализа всех факторов, отметили в регуляторе. В комиссии подготовили меры для хеджирования рисков и подавления паники.

Что покупать в случае продолжения коррекции?

Глобальные акции: производителей медицинских масок, в том числе 3M, Honeywell, а также разработчиков вакцин от вируса, таких как Novovax, Inovio, Gilead Science и других. Подробности - в нашем обзоре. Полюс золото (PLZL) и Полиметалл. Золото – у металла потенциал роста до $1620/унция. VIX может подняться на 6 п.п., или 17%, т.е. до максимума августа 2019 г. Это случится, если SPX потеряет еще 1,5%. Валюта и валютные облигации России и развивающихся стран.

Что покупать в случае восстановления рынка?

Нефтесервисные компании США. Газпром, который упал на 12%, Новатэк (-8,4%), Транснефть (-6,7%), ТМК (-6,6%), Сургутнефтегаз (-4,3%), а также Северсталь (-3%). Сбербанк оказался одной из наиболее устойчивых бумаг, подешевев лишь на 1%, и может восстановиться вместе с рублем.

Предстоящая неделя - зарубежные рынки

Дональд Трамп выступит с ежегодным посланием конгрессу. Первые собрания партийных активистов - кокусы - начнутся в штате Айова. ЦБ Индии, Австралии и России объявят решения по ставке.

Отчетность. IT-гиганты: Alphabet (Google), Twitter, Qualcomm, Sony, Spotify, Nokia, Baidu, Nippon Telegraph & Telephone. Здравоохранение: Merck, GlaxoSmithKline, Bristol-Myers Squibb, Sanofi, Cigna. Авиаперевозчики и автопроизводители: Ryanair, Fiat Chrysler, Toyota, Ford, Ferrari, GM, Honda, Subaru, Uber. Нефтегазовый сектор: BP, Total, Enel. Банки: BNP Paribas, ING, MetLife, Societe Generale и UniCredit. Развлечение и еда: Disney, Kellogg, Yum! Brands, Tyson Foods и WWE. Другие сектора: Siemens, Brookfield Property, L’Oreal, Philip Morris и Nippon Steel.

Понедельник, 3 февраля

- Индекс цен в производственном секторе от ISM, как ожидается, несколько улучшится по итогам января, хотя его динамика по-прежнему указывает на возможное замедление экономики. В декабре индекс достиг минимума более чем за десять лет

- Индекс деловой активности (PMI) от Markit: США, Канада, Бразилия, Вьетнам, Малайзия, Индонезия, Филиппины, Таиланд, Тайвань, Южная Корея, Индия

Вторник, 4 февраля

- Ставка ЦБ Австралии

- Сенат проголосует в среду, 5 февраля, в 16:00 по местному времени по вопросу импичмента Трампу

- BP: отчетность за 4К19

- Ford: отчетность за 4К19

- Трамп выступит с посланием Конгрессу

- США: объем товаров длительного пользования, производственных заказов

Среда, 5 февраля

- Данные по запасам нефти от Минэнерго США (EIA)

- Ставка ЦБ Таиланда, пресс-конференция председателя регулятора

- General Motors: финрезультаты за 4К19

Четверг, 6 февраля

- Ставка ЦБ Индии

Пятница, 7 февраля

- США: безработица за январь. Число рабочих мест в США в январе, как ожидается, выросло на 158 тыс. м/м; уровень безработицы держится у полувекового минимума в 3,5%

- Ставка ЦБР, прогноз, пресс-конференция председателя Эльвиры Набиуллиной

График недели

Российский рынок за неделю

На неделе с 27 по 31 января рубль ослаб к доллару и евро до 63,92 руб. и 70,88 руб. соответственно. Индекс Мосбиржи потерял 2,21%, РТС – 5,17%.

Лидеры роста и падения

Лидерами роста стали Эталон (+15%) на фоне новостей о размещении депозитарных расписок компании на Московской бирже, корректировках в дивидендной политике и планах по запуску обратного выкупа в конце 1К20, Петропавловск (+7,8%), ПИК (+7,3%) после сообщений о получении контракта на застройку территории бывшего аэрополя в Тушине, X5 Retail Group (+6,5%), Полиметалл (+5,2%) после того как совет директоров компании рекомендовал дополнительные дивиденды, Полюс (+4,9%) вслед за удорожанием золота на 1,5%, TCS Group (+3%).

В число аутсайдеров вошли Алроса (-11,4%), Headhunter (-7,2%), Транснефть (-6,6%), Аэрофлот (-6,5%), O’key (-6%) после слабых операционных результатов за 2019 г., Россети (ап +5,9%), Сбербанк ао (+5%).

.jpg)

Источник: Bloomberg, ITI Capital

Предстоящая неделя – российский рынок

На предстоящей неделе отчетность по МСФО за 4К19 и весь 2019 г. представит ММК, неаудированные результаты по МСФО за тот же период опубликует Магнит.

Согласно консенсус-прогнозу Bloomberg, выручка ММК составит 7,5 млрд (-8% г/г), EBITDA – $1,98 млрд (-18% г/г), чистая прибыль – $1 млрд (-24% г/г).

Новости

Северсталь представила финансовые результаты по МСФО за 2019 г. в соответствии с консенсус-прогнозом. Выручка компании за 2019 г. снизилась до $8,1 млрд (-4,9% г/г), EBITDA – на 10,7% г/г, до $2,8 млрд, чистая прибыль - на 13,8% г/г, до $1,77 млрд. Свободный денежный поток по итогам 2019 г. сократился до $1,1 млрд (-31,4% г/г).

Менеджмент Северстали ожидает, что первая торговая сделка между Китаем и США и Брексит снизили глобальные экономические риски и положительно сказались на настроениях рынка, что должно в долгосрочной перспективе поддержать спрос на стальную продукцию. Компания отмечает, что после резкого снижения в 4К19 мировые цены на стальную продукцию начали восстановление в 1К20 благодаря сокращению производства и складских запасов.

Северсталь прогнозирует инвестиции в 2020 г. на уровне 110,5 млрд руб., или примерно $1,7 млрд, что соответствует предыдущему прогнозу компании.

Совет директоров Северстали рекомендовал дивиденды за 4К19 в размере 26,26 руб./акция (выше прогнозируемых ITI Capital 24,1 руб./акция), что соответствует дивидендной доходности на уровне ~2,8%. Дата закрытия реестра — 11 мая.

Норильский никель в 2019 г. увеличил выпуск металлов выше ранее прогнозируемых компанией уровней. Производство никеля увеличилось на 5% г/г, до 228,7 тыс. т (прогноз Норильского никеля: 220-225 тыс. т), благодаря росту производственной эффективности, оптимизации производственных процессов и постепенному выходу на проектную мощность Быстринского ГОКа. Выпуск меди увеличился до 499,1 тыс. т (+5% г/г) (прогноз Норильского никеля: 430-450 тыс. т). Выпуск палладия вырос до 2,9 тыс. т (+7% г/г), платины - до 702 т (+7% г/г).

Компания подтвердила прогнозы по добыче на 2020 г., представленные ранее на дне инвестора.

Выручка ретейлера О’кей увеличилась в 2019 г. до 163,15 млрд руб. (+3% г/г). Выручка сети дискаунтеров «Да!» в 2018 г. выросла на 31,7% г/г и составила 17,86 млрд руб. Сопоставимые продажи (LFL) по итогам 2019 г. прибавили 0,9% г/г благодаря росту среднего чека на 0,9%.

Объем консолидированной неаудированной выручки Обуви России за 2019 г. увеличился до 13,62 млрд руб. (+17,9% г/г). Общая сопоставимая выручка группы увеличилась на 5,2%. За 2019 г. чистый прирост магазинов составил 181 шт., в результате на 31.12.2019 розничная сеть насчитывала 908 магазинов против ранее прогнозируемых компанией 927 торговых точек. Общая торговая площадь собственных магазинов увеличилась на 15% г/г, до 61,9 тыс. кв. м. Портфель по услуге рассрочки платежа увеличился на 8,2% г/г, до 3,16 млрд руб., портфель по денежным займам составил 2,5 млрд руб. (+42,9% г/г).

Евраз сообщил о росте консолидированного производства стали в 2019 г. на 6,1% до 13,8 млн т, в основном благодаря увеличению объемов производства чугуна на Евраз ЗСМК, где в 2018 г. были проведены ремонтные работы, что по итогам прошлого года негативно повлияло на объемы производства стали. Объемы продаж за год выросли. Продажи полуфабрикатов увеличились на 22,8% до 5,8 млн т, продажи готовой продукции - на 2,4% до 7,66 млн т.

Производство рядового коксующегося угля в 2019 г. выросло на 8,1%, до 26,14 млн т, продажи коксующегося угля остались на уровне прошлого года, 11 млн т. В 1К20 группа ожидает незначительного увеличения объемов производства чугуна после завершения капитального ремонта доменной печи # 5. Также объемы производства на Евраз КГОК могут вырасти после снижения спроса в ноябре и декабре.

В 1К20 сталелитейные мощности компании в Канаде могут оказаться близкими к полному использованию с увеличением выпуска сырой стали на 10-15% кв/кв. Объемы продаж труб в Канаде могут сократиться примерно на 5-10% кв/кв. Ожидается, что динамика продаж плоского проката будет улучшаться ввиду сезонного роста в 1К20.

Объем производства удобрений Фосагро в 2019 г. вырос на 6,1% г/г, до 9,5 млн т, что было обеспечено высоким спросом и продажами. Объем продаж в 2019 г. был на уровне производства - 9,5 млн т, +7,1% г/г.

Наибольший рост производства и продаж оказался в сегментах фосфорсодержащих удобрений NPS и PKS: на 53,6% и 38,9% соответственно.

Генеральный директор Фосагро Андрей Гурьев сообщил, что Фосагро может пожертвовать экспортом удобрений ради внутреннего рынка. Компания прогнозирует рост спроса в России на 5–10%, что значительно выше среднемирового роста на 1%.

Цены на фосфорсодержащую продукцию (доля в выручке Фосагро от продаж которой по итогам 3К19 составила 81%) в России на 3% больше, чем на внешних рынках. Однако цены на наиболее потребляемые минеральные азотные удобрения (доля в выручке Фосагро от продаж которой по итогам 3К19 составила 15%) на 24% ниже, чем на внешних рынках. Таким образом, данная новость может негативно отразиться на финансовых результатах Фосагро, однако эффект будет ограниченным (2-3% от выручки). Мы считаем новость нейтральной для бумаг компании.

Акрон опубликовал операционные результаты за 2019 г. Общий выпуск продукции по группе минеральных удобрений сократился до 6,1 млн т (-1,7% г/г). Наибольшее снижение наблюдалось у сложных удобрений, на 19,6%, до 2,03 млн т, производство аммиака сократилось на 1,3% г/г, до 2,58 млн т, производство азотных удобрений увеличилось на 16,5% г/г, до 4,9 млн т. Средние индикативные цены по всем продуктам Акрона, кроме аммиачной селитры, снизились, в т.ч. цены на аммиак и КАС - на 18,3% и 16,7% соответственно.

ОГК-2 отчиталась о выработке электроэнергии в 2019 г. на уровне 54,7 млрд кВт ч (-7% г/г), что связано с оптимизацией производственной деятельности, в частности стратегией снижения выработки электроэнергии неэффективным оборудованием. Отпуск тепловой энергии с коллекторов ТЭС составил 6,647 млн Гкал, (-5% г/г) ввиду более высокой температурой наружного воздуха в отчетный период. Доля выработки на энергоблоках, введенных в рамках договоров о предоставлении мощности (ДПМ), в общем объеме производства увеличилась на 3 п.п., до 26,5%.

Группа М.Видео — Эльдорадо опубликовала операционные результаты за 2019 г., в соответствии с которыми группа увеличила продажи на 3,8% г/г, до 437,5 млрд руб. (с НДС), что выше прогнозируемых ранее компанией 380 млрд руб. Общие онлайн-продажи компании выросли на 70,2% г/г, до 144,0 млрд руб. (с НДС). Доля общих онлайн-продаж в продажах группы составила 32,9%. Продажи сопоставимых магазинов (LFL) по группе снизились на 5,5% г/г. Группа расширила сеть на 97 новых магазинов, до 1 038 шт. на 31 декабря 2019 г.

ТГК-1 отчитался о слабых операционных результатах за 2019 г., показав сокращение объёмов производства электроэнергии на 3,6% г/г, до 28,25 млрд кВт ч. С учётом Мурманской ТЭЦ результат составил 28,27 млрд кВт ч. Объём отпуска тепловой энергии с коллекторов ТГК-1, включая Мурманской ТЭЦ, также уменьшился - на 2,9% г/г, до 24,2 млн Гкал.

Сопоставимая выработка электроэнергии на тепловых электростанциях компании уменьшилась на 0,6%. Производство электроэнергии гидроэлектростанциями снизилось на 8,9% из-за низкой водности в регионах деятельности компании на протяжении всего отчетного периода.

Юнипро сообщил о сохранении выработки электроэнергии по итогам 2019 г. примерно на уровне 2018 г.: 46,4 млрд кВт.ч. В частности, объемы генерации на Сургутской ГРЭС-2 составили 30,2 млрд кВт.ч (-0,8 % г/г). Производство электроэнергии на Березовской ГРЭС выросло относительно 2018 г. на 18 %. Производство тепловой энергии составило 2052,7 тыс. Гкал (-7% по сравнению с показателями 2018 г.). Снижение обусловлено погодными условиями.

Полюс отчитался о сильных операционных результатах за 2019 г., увеличив производство золота на 16% кв/кв, до 2 841 тыс. унций. Объем производства за 2019 г. достиг 2,85 млн унций, что на 1,5% превышает официальный прогноз компании на 2019 г. — 2,8 млн унций.

Расчетная выручка от продаж золота увеличилась на 38%, до $3,97 млрд при расчетной средневзвешенной цене реализации золота $1 403/унция ($1 265/унция по итогам 2018 г.).

Компания сохранила прогноз по объему производства в 2020 г. на уровне примерно 2,8 млн унций золота.

Совет директоров Полиметалла принял решение выплатить специальный дивиденд в размере $0,2/акция, что соответствует дивидендной доходности на уровне ~1,2%. Дата закрытия реестра — 14 февраля.

Группа Эталон сообщила, что Московская биржа утвердила листинг глобальных депозитарных расписок компании (ISIN US29760G1031) и включение ценных бумаг в котировальный список первого уровня.

Первый торговый день для ГДР Эталон Групп запланирован на 3 февраля 2020 г. Котировка и расчеты будут в российских рублях.

Группа Эталон подтвердила намерения выплачивать дивиденды на уровне 40-70% от чистой прибыли по МСФО, и внесла корректировку в дивидендную политику, в соответствии с которой сумма дивидендов должна составлять не менее 12 руб./акция, что может соответствовать дивидендной доходности на уровне ~10% по текущим ценам бумаг компании (по итогам 2018 г. дивиденд составил $0,19/акция или 11,95 руб./акция, с дивидендной доходностью на уровне ~10%). Данный шаг был сделан компанией с целью снятия риска снижения дивидендных выплат ввиду предстоящей волатильности чистой прибыли из-за приобретения Лидер-Инвеста. Группа Эталон планирует запустить обратный выкуп 10% акционерного капитала компании в конце 1К20.

Лукойл разрабатывает новую стратегию, согласно которой за 10 лет инвестиции могут превысить $100 млрд, в первую очередь в России, сообщает Прайм. В 2018 г. объем инвестиций предполагался на уровне $80 млрд за 10 лет при условии стоимости нефти на уровне $50/барр.