ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 24 июля 2012 ГОДА.

Испания окончательно потеряла контроль над рынком госдолга. Причиной этому стали давно известные, но именно сейчас проявившиеся проблемы регионов. В пятницу один из регионов – Валенсия официально попросил о помощи.

Во время выходных, El Pais, наиболее читаемая в Испании газета, распространила информацию о том, что крупнейший по вкладу в экономику страны регион Каталония вскоре последует примеру Валенсии.

Бюджетные проблемы испанских регионов усугубили и без того непростую ситуацию на долговых рынках еврозоны.

Вчера доходность 10-летних испанских облигаций достигла 7,5%, а кривая доходности выпрямилась зловещим образом. Доходность 2-хлетних, например, равна 6,53%.

Ни о каком дальнейшем обслуживании госдолга при таких доходностях речи идти не может. Ситуация требует принятия срочных мер.

Итальянский рынок госдолга в настоящий момент ведет себя как своеобразный клон испанского, притом более крупный по размеру - повторяет все, что происходит на испанском. Там тоже один регион – Сицилия – объявил о предстоящем банкротстве.

Вчерашнее падение на европейских площадках было остановлено действиями испанских и итальянских регуляторов - они запретили открытие коротких позиций. И если Италия запретил шорт акций финансовых компаний до 27 июля, то действия испанского регулятора оказались еще более кардинальными: он запретил шорт абсолютно всех акций сроком на 3 месяца.

Свечи очень похожи на разворотные. Действия регуляторов должны оказать эффект.

Ситуация с Испанией вышла из под контроля и настолько серьезна, что нельзя исключать созыва внеочередного евросаммита. До заседания ЕЦБ просто нет возможности ждать.

Обострилась ситуация и в другом больном органе еврозоны, который уже давно пора ампутировать, - Греции.

Сегодня в Афины прибывает комиссия Тройки. Она должна вынести свой вердикт по поводу выделения очередного транша.

Почему-то очень много шума по этому поводу. Я не уделял бы этому событию много внимания, поскольку вердикт пишут в Брюсселе и Берлине.

Вчера мы опять наблюдали паническое бегство в главный защитный актив. Долгосрочные US Treasuries обновили максимумы. Обычно после этого включается «условный рефлекс» и следует коррекция.

TLT вчера обновил исторический максимум.

Вчера я писал на эту тему:

На прошлой неделе наблюдался интересный феномен: одновременное бегство из двух основных резервных валют – EURO и USD.

Это достаточно редкое явление привело к новым историческим рекордам высокодоходных и некоторых других валют относительно EURO.

С EURO все понятно, но почему избавлялись от долларов?

Никакого другого объяснения, кроме как коррекции на рынке долгосрочных US Treasuries после достижения исторических максимумов у меня нет.

Есть такая привычка у рынков: достигли новых максимумов – обязательно скорректироваться.

Что касается дальнейшего снижения доходности US Treasuries и установления еще более высоких максимумов по этим активам, то я писал, что считаю это вполне возможным - по той простой причине, что защитных активов в условиях избыточной ликвидности не хватает.

По 10-летним US notes вполне возможны уровни доходности в 1,2-1.3%.

Очень вероятно ожидать коррекции на рынке US Treasuries, которая может занять несколько дней.

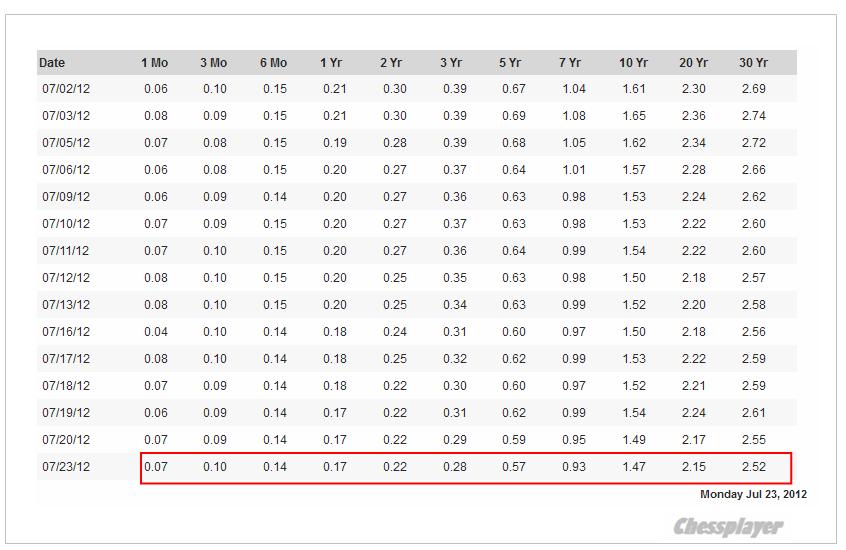

Так выглядит кривая доходности US Treasuries за текущий месяц в табличной форме

Для сравнения приведу график двухлетних испанских облигаций.

Уже один этот график дает представление о текущей фазе европейского долгового кризиса.

Это кульминация! Любая маломальская позитивная новость, дающая намек на решение проблемы, вызовет шортокрыл на рынке периферийного госдолга и в EURO.

Доходность по 2-хлетним US Treasuries – 0,22%, а по аналогичным испанским 6,5%.

Если исключить вероятность, что еврозона распадется в ближайшие два месяца, то иначе, как рыночным безумием это не назовешь.