Оценка справедливой цены акции PayPal на основе дисконтирования будущих денежных потоков выявила потенциал роста минимум в 12%, который способен реализоваться в ближайшие полгода

О грандиозных перспективах PayPal сказано очень много, и в том числе мной. Но с начала текущего года акции PayPal уже подорожали более чем на 30%, поэтому возникает резонный вопрос: куда котировки двинутся дальше? Предлагаю ответить на этот вопрос, используя метод дисконтирования будущих денежный потоков компании (Discounted Cash Flow)

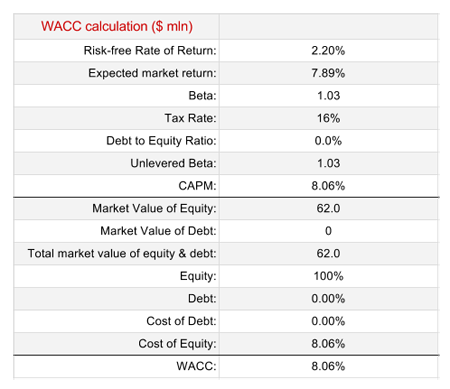

В первую очередь представляю расчет значения WACC (Weighted Average Cost of Capital).

В качестве безрисковой ставки я использовал текущее значение доходности U.S.10-Year Bond. Ожидаемую ставку доходности фондового рынка США я взял здесь (Total Equity Risk Premium + безрисковая ставка). Значение коэффициента beta определено на основе данных Reuters. У PayPal не долговой нагрузки, что существенно упрощает расчет WACC.

При построении самой DCF-модели для PayPal я использовал следующие субъективные допущения.

1. Для прогноза темпов роста выручки компании на ближайшие десять лет использовалась экспоненциальная модель, наиболее точно совпадающая с динамикой роста выручки PayPal на протяжении последних трех лет. CAGR (compound annual growth rate) такого прогноза составляет 16%.

Я прогнозирую выручку PayPal в 2017 году на уровне $12,9 млрд (+19 YOY), а в 2018-м — $15,3 млрд (+18,8 YOY). Примечательно, что мои ожидания приблизительно совпадают с консенсусом аналитиков, представленным на Yahoo! Finance.

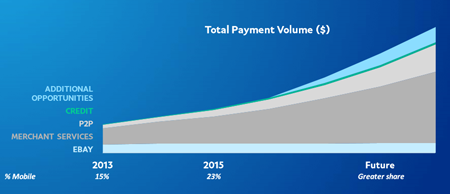

Несмотря на многообразие платежных услуг, видение PayPal своего будущего предполагает акцент в развитии на обслуживании представителей торговли (merchant services), причем с упором на мобильный сегмент. Учитывая, что текущие прогнозы до 2020 года предполагают годовые темпы роста глобального e-commerce свыше 18%, я считаю предложенную модель будущей выручки PayPal даже не оптимистичной, а базовой.

2. PayPal активно развивает стратегическое партнерство с другими игроками рынка платежей, что негативно отражается на ее рентабельности. Моя модель предполагает постепенное снижение операционной рентабельности PayPal с текущих 14,6% до 13,5%.

3. Относительный размер налоговой нагрузки и CAPEX взят на основе средних значений за предыдущие три года.

DCF-модель для PayPal

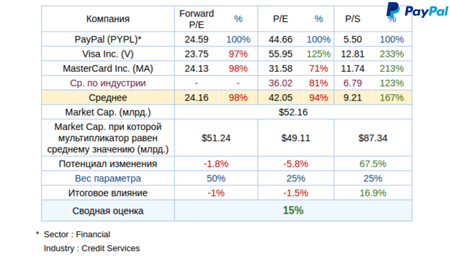

Итак, модель предполагает, что справедливая цена акции PayPal на сегодняшний день составляет $58, то есть потенциал роста равняется 12%. Сравнительная оценка PayPal по мультипликаторам дает этот потенциал на уровне 15%.

На основе проделанного анализа я прихожу к выводу, что потенциал роста PayPal как минимум в 12% реализуется в ближайшие шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.