Ежемесячные отчеты фонда PIMCO заслуживают пристального изучения, поскольку изменение портфеля активов крупнейшего в мире фонда облигаций показывает нам взаимодействие рискованных активов и активов с фиксированной доходностью и помогает предсказать среднесрочный (долгосрочный) тренд.

В PIMCO тоже иногда ошибаются, как это, например, было весной. О причинах я писал на блоге.

Но все-таки это скорее исключение, чем правило.

Глава PIMCO Билл Гросс часто озвучивает утечки о возможных действиях монетарных властей США. Например, он первый заговорил об операции «Твист» еще в мае или июне. В последний месяц о ней говорят все, кому не лень.

Итак, какие изменения произошли с портфелем облигаций PIMCO за последние полгода?

Информацию и графики, как обычно, мы почерпнули из Zero Hedge, за что им наша благодарность.

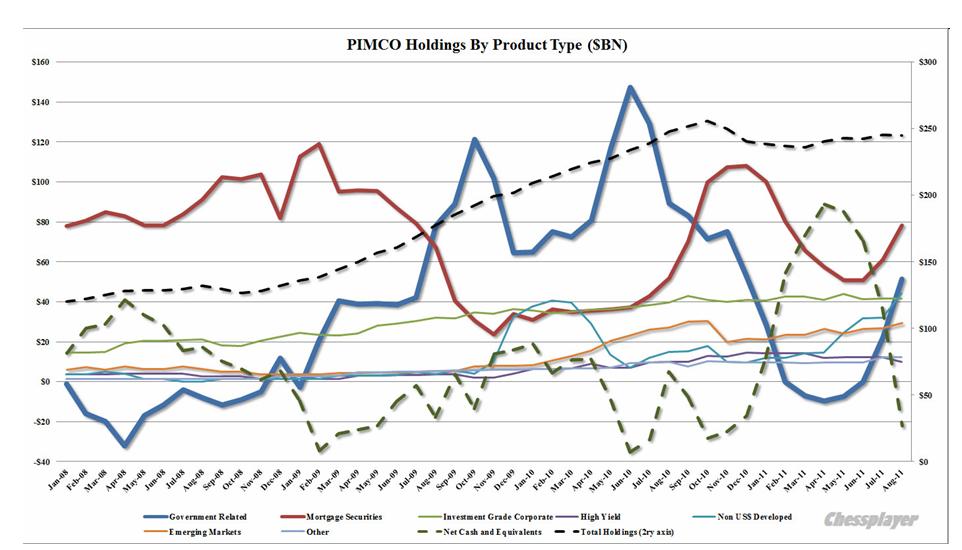

Во-первых, Билл Гросс признал свою ошибку и перестал шортить казначейские бумаги США (в апреле шорт составлял 9,6 млрд. долларов). Надо сказать, что ему это стоило денег. Во- вторых, Билл Гросс стал их очень активно покупать. С июля по август он увеличил количество US Treasuries более чем в два раза: с 22,1 млрд. до 51,5 млрд. долларов.

На рисунке внизу показаны активы головного фонда Total Return Fund фонда PIMCO в разрезе типов ценных бумаг.

Как видно из графика в июне фонд пошел в направлении увеличения доли казначейских бумаг в своем портфеле. Притом стоит отметить, что это происходит на фоне рекордно низких доходностей.

Скептицизм Билла Гросса объяснялся слабостью доллара, катастрофическим состоянием американского бюджета и опасениями, что в этих условиях никто не будет покупать US Treasuries.

Ситуация изменилась после того, как с горем пополам завершили переговоры по увеличению лимита госдолга, разразилась новая фаза европейского долгового кризиса, и в активную фазу перешел банковский кризис.

В этой ситуации US Treasuries опять стали надежным пристанищем для сохранения капитала.

Денег много, и поэтому доходность уже опустилась ниже уровня кризисного 2008 года.

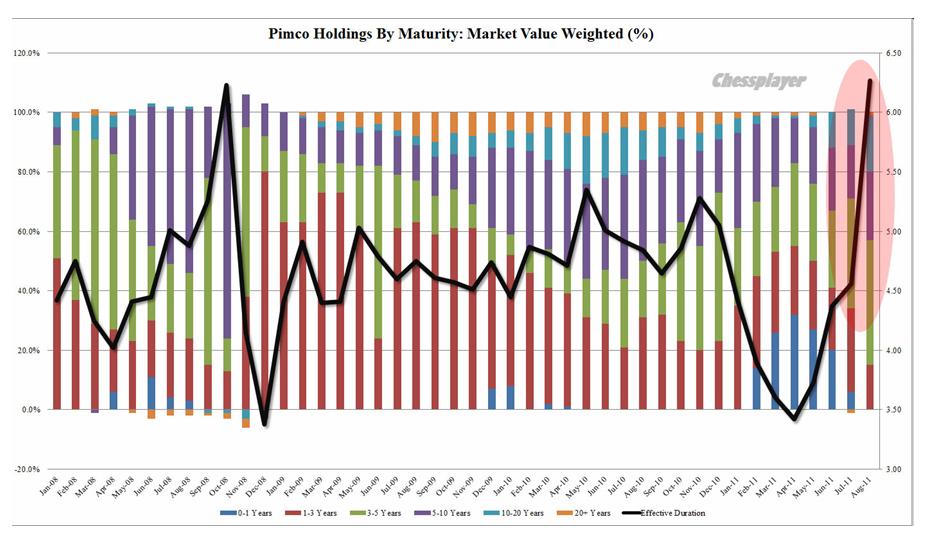

На втором рисунке показаны активы головного фондв PIMCO в разрезе сроков погашения.

Мы видим сильный рост среднего срока погашения бумаг в портфеле PIMCO. С 4,56 в июле он вырос до 6,27 в августе. Это максимальный уровень с октября 2010 г. (6,23), а возможно и исторический рекорд.

Билл Гросс также увеличил размер и дюрацию MBS и агентских бумаг.

Вывод: PIMCO осуществляет подготовку к операции «Твист» с последующей возможной широкомасштабной покупкой активов Федрезервом.

Можно не сомневаться, что многие другие инвесторы копируют в той или иной степени действия PIMCO.

Такое позиционирование PIMCO является серьезным рыночным сигналом на то, что текущий рост рискованных активов не окажется долгим.

Обеспечение американского бюджета дешевым фондированием является сейчас приоритетной задачей для американских монетарных властей. Более важной, чем рост рынка акций.

И в заключение глубочайшие по смыслу слова Акселя Мерка:

The language of the bond market is the only language policy makers understand.

Язык рынка облигаций – это единственный язык, который понимают монетарные власти.