Недооцененность Johnson&Johnson и улучшение собственных прогнозов компании по итоговым показателям 2017 года дают основание для рекомендации «покупать» по ее акциямКрупнейший в мире производитель товаров для здоровья Johnson & Johnson, продукция которого продается более чем в 200 странах мира, раскрыл финансовые результаты за 2-й квартал 2017 года.

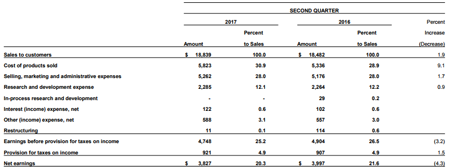

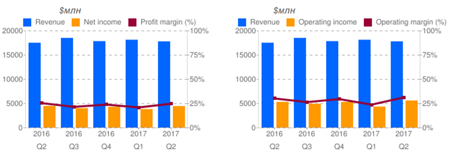

Совокупные продажи компании выросли почти на 2% г/г, до $18,8 млрд. Чуть более половины продаж пришлось на домашний для J&J рынок США (+1,6%, до $9,7 млрд), около 22% — на Европу. Главным направлением бизнеса Johnson & Johnson остается фармацевтика. Объемы реализации в этом сегменте за отчетный период снизились на 0,2% г/г, до $8,6 млрд. Однако исполнительный директор компании Алекс Горски заявил, что приобретение швейцарской Actelion, ведущей биофармацевтической компании, находится на завершающей стадии, а значит в дальнейшем можно рассчитывать на улучшение показателей в данном сегменте бизнеса. Вторым по значимости источником доходов для Johnson & Johnson снова оказалась реализация медицинского оборудования, продемонстрировавшая рост на 5%, до $6,7 млрд. По большей части эта динамика объясняется позитивным эффектом от недавнего приобретения Abbott Medical Optics, выручка которого поднялась на 5,1% г/г. Без учета чистого эффекта от всех поглощений продажи в мире прибавили всего на 1,1%, в США подросли примерно на 0,8%, а международные продажи увеличились на 1,4%. В потребительском сегменте бизнеса Johnson & Johnson продажи увеличились на 1,7% г/г, до $3,5 млрд. Реализация на внутреннем рынке выросла на 7,4%, на внешних рынках упала на 2,2%. Негативное влияние на сегмент оказали слабые результаты продаж продукции по уходу за ребенком, которые частично нивелировала хорошая динамика продаж препаратов для лечения никотиновой зависимости и косметических продуктов Neutrogena.

Несмотря на достаточно ровные и в целом позитивные операционные результаты, чистая прибыль Johnson & Johnson за 2-й квартал снизилась на 4,3%, до $3,8 млрд, или с $1,43 до $1,40 на акцию. Негативное влияние на итоговый финансовый результат оказали колебания валютных курсов, денежные затраты на сделки M&A, а также слабые результаты подразделения, отвечающего за реализацию товаров по уходу за ребенком.

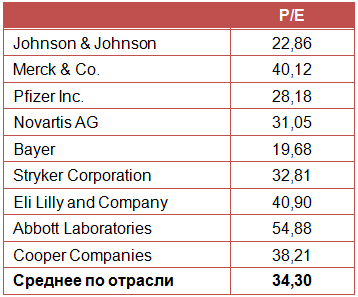

Впрочем, это не помешало компании повысить прогноз по показателям на весь 2017 год: объем продаж ожидается на уровне $75,8-76,1 млрд, а скорректированная прибыль — в диапазоне $7,12-7,22 млрд. Этот фактор вкупе с рыночной недооценкой по мультипликатору P/E дает основание для рекомендации «покупать» по акциям Johnson & Johnson. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|