Сильные финансовые результаты, высокоэффективный менеджмент и рыночная недооценка дают основание рекомендовать акции Nike к покупке

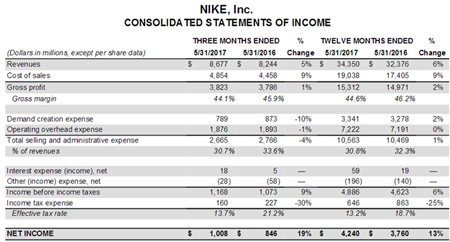

Nike отчиталась за четвертый квартал текущего финансового года, завершившийся 31 мая.

Выручка компании выросла на 5,3% г/г, до $8,68 млрд, во многом благодаря хорошему спросу со стороны Китая (+11%) и других развивающихся стран (+21%). При этом в Северной Америке — на крупнейшем для Nike рынке сбыта — выручка практически не изменилась и составила $3,76 млрд. После двух лет медленного роста его ускорение создает устойчивую основу для улучшения основных финансовых показателей и в дальнейшем.

Около $5,5 млрд (63% доходов) Nike принесли продажи обуви, увеличившиеся в совокупности на 10%, до $5,47 млрд, в постоянных валютных курсах. Выручка от реализации одежды поднялась на 4%, до $2,30 млрд. В то же время продажи спортивного инвентаря и снаряжения упали на 14%, из-за ухода Nike с рынка экипировки для гольфа.

Валовая прибыль Nike с марта по май подросла на 1% г/г, до $3,82 млрд, а валовая рентабельность снизилась с 45,9% до 44,1%. Между тем рост операционных и административных расходов сократился на 4%, до $2,67 млрд. Уменьшилась и налоговая нагрузка. Эти факторы привели к тому, что чистая прибыль Nike в отчетном периоде поднялась на 19% и немного превысила $1 млрд. Прибыль на акцию повысилась с $0,49 до $0,6 при консенсусе $0,5 на бумагу. Результаты Nike оказались заметно выше ожиданий, поэтому были восприняты участниками рынка весьма позитивно: котировки акций компании на фоне публикации отчетности взлетели на несколько процентов.

Важным событием для Nike в этом году стало заключение соглашения о сотрудничестве с Amazon. Крупнейший в мире интернет-магазин получил право представлять ограниченный ассортимент товаров Nike, хотя между этими двумя компаниями долгое время существовал конфликт из-за распространения онлайновой торговой площадкой контрафактных товаров под брендом Nike. Продукция компании была лидером продаж на Amazon, хотя до последнего времени она не работала с магазином напрямую. Глава Nike Марк Паркер отметил, что с нетерпением ждет результатов пилотной программы.

Для защиты имиджа премиального бренда и поддержания соответствующего уровня цен руководство Nike пообещало, что будет защищать свою марку на крупнейшей интернет-площадке, а развитие партнерства с Amazon укрепит позиции компании на мировом рынке, ведь многолетние противоречия между двумя компаниями должны остаться в прошлом.

Акции Nike, учитывая их недооценку по мультипликатору P/E, интересны для покупки. Дополнительную инвестиционную привлекательность им добавляет дивидендная доходность на уровне 1,25% и реализация четырехлетней программы buy back объемом 12 млрд, продолжающейся с ноября 2015 года.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Серьезная нисходящая коррекция в акциях Walt Disney не прибавила им инвестиционной привлекательности, поэтому бумаги компании стоит продавать

За последние пару месяцев акции Walt Disney упали с годовых максимумов в районе $115, до $105. Предлагаю оценить финансовые результаты компании за 1-е полугодие 2017 финансового года, а также ее перспективы и целесообразность приобретения акций на текущей коррекции.

Компания Walt Disney отчиталась за октябрь-май снижением выручки на 0,3%, до $28,1 млрд. Наибольшие потери зафиксированы от доходов от производства/проката фильмов и продажи потребительских товаров: их падение составило 4,8% и 18,2% соответственно — до $4,55 млрд и $2,53 млрд.

Выручка сегмент «Производство и прокат фильмов» уменьшилась из-за меньших, чем ожидалось, сборов от показа фильмов «Изгой-Один: Звездные войны. История», «Доктор Стрэндж», «Моана» и ряд других. При этом большой интерес к картине «Красавица и чудовище» оказался неспособен переломить эту тенденцию. Тем не менее текущий и следующий год обещают оказаться рекордными по объему выручки, так как компания выпускает 7 и 11 соответственно, в том числе два полнометражных мультфильма и два продолжения «Звездных войн». Уже 15 декабря нынешнего года состоится премьера фильма «Звездные Войны: Последний джедай», который может принести рекордные кассовые сборы. Напомню, что на предыдущей серии студия Walt Disney заработала свыше $2 млрд по всему миру.

Что касается реализации потребительских товаров, то сокращение доходов в этом сегменте отмечается уже несколько лет подряд. Эта динамика связана главным образом со снижением продаж франшиз на лицензированные товары (прежде всего на «Звездные войны») и комиксы. Это направление бизнеса компании по-прежнему очень тесно связано с успехом фильмов в прокате, и вряд ли эта корреляция в ближайшее время изменится, поэтому ожидание громких премьер в течение ближайших лет должно поддержать сегмент.

Выручка от парков и курортов Disney повысилась почти на 8%, до $8,9 млрд. Однако сюрприза в этом нет, учитывая, что этот сегмент бизнеса компании в последнее время находится на стадии активного подъема. Компания расширяет и обновляет действующие парки, добавляя новые зоны к уже существующим, и открывает новые площадки. Так, Диснейленд в Шанхае, заработавший ровно год назад, уже в следующем году должен выйти на прибыльность и стать главным драйвером роста выручки в этом сегменте.

Что касается самой значительной статьи доходов, которые компания получает от медиасегмента, в отчетном периоде они выросли лишь на 0,4%, до $12,2 млрд. Препятствием к более выраженной позитивной динамике стали увеличившиеся операционные расходы, в том числе на спортивные трансляции, неблагоприятные курсы валют, а также снижение поступлений от рекламы.

Операционная прибыль Walt Disney в отчетном периоде снизилась на 1,7%, до $7,95 млрд, а чистая прибыль упала более чем на 3% и составила $4,87 млрд.

Несмотря на негативную динамику основных финансовых показателей, остаются большие ожидания по поводу возвращения прибыли и выручки Walt Disney к росту. Поддержку этому процессу должны оказать сегменты создания и дистрибуции фильмов, а также парки развлечений, финансовые результаты которых, в том числе и рентабельность, продолжают улучшаться.

Как бы то ни было, даже скорректировавшиеся акции Walt Disney не выглядят достаточно привлекательными для покупки. По мультипликатору P/E компания переоценена по сравнению со средним значением в секторе. Я считаю, что стоит продать бумаги Walt Disney, дождавшись либо более четких сигналов об улучшении финансовой ситуации в компании, либо снижения котировок акций в область двузначных значений.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В ближайшее время Brent вновь будет тестировать уровень $42, и, если котировки не опустятся ниже этой отметки, можно рассмотреть формирование лонгов

Прошло более месяца со 172-й встречи ОПЕК, на которой было принято решение о продлении до апреля 2018 года соглашения об ограничении добычи нефти членами картеля и рядом не входящих в организацию стран во главе с Россией. Казалось бы, подобные меры стабилизации цен на нефть должны были уже как-то отразиться, если на самих котировках, то как минимум на ожиданиях участников рынка. Лакмусовой бумажкой этих ожиданий всегда было поведение фондов, которые, как правило, пытаются занять позицию в соответствии с долгосрочным трендом, а не с краткосрочной волатильностью рынка. Предлагаю оценить ситуацию исключительно с этой точки зрения.

Начиная с недели после завершения саммита хедж-фонды чистым результатом продали 59,537 тыс. фьючерсных и опционных контрактов по нефти на биржах NYMEX и ICE. В процентном соотношении нетто-лонги фондов сократились на 35%. Стоит отметить, что фонды несущественно изменили количество купленных контрактов, но продали 63,230 тыс. новых. Текущее количество проданных фондами позиций стало максимальным с августа 2016 года, то есть еще до 171-го саммита ОПЕК.

Если обратиться к сезонному фактору, то текущий размер длинной позиции фондов по нефти минимален для данного времени года. Стоит добавить, что в среднем за последние три года к августу средняя чистая позиция фондов сокращалась еще больше.

Интересно отметить, что фонды демонстрируют «медвежий» настрой не только в отношении нефти, но по всей группе ключевых товаров энергорынка. Согласно последнему отчету COT, общая короткая позиция фондов в США по нефти WTI, бензину и мазуту достигла рекордных 510 млн баррелей, причем только за последнюю неделю она выросла на 200 млн баррелей.

Примечательно, что не только фонды теряют интерес к энергоносителям. За два последних месяца ликвидность рынка нефти (общее число открытых контрактов на биржах NYMEX и ICE) сократилось на 10,5%. Как правило, «бычьему» рынку не присущ отток капитала.

Также важно, что отношение размера чистой позиции фондов к общему числу открытых контрактов на бирже приближается к минимальным значениям за последние три года. По данным на 27 мая, это значение составило 4,4%, а на начало года показатель достигал 12,7%. Таким образом, фонды стараются сократить свое присутствие на рынке нефти, причем за счет увеличения коротких позиций.

Сводя приведенные данные воедино, я не вижу в действиях фондов ничего, что указывало бы на появление «бычьего» тренда в ближайшей перспективе. И вообще, похоже, инвесторы теряют интерес к нефти, так как столь долго ожидаемого сокращения глобальных остатков нет и, похоже, случится нескоро, учитывая увеличение объемов производства в США. Добавим к этому кулуарные заявления о том, что Россия не намерена присоединяться к любым дополнительным инициативам ОПЕК по стабилизации рынка нефти, считая, что достигнутых соглашений по сокращению добычи вполне достаточно.

Вероятно, текущие ценовые уровни не позволяют давать рекомендацию «продавать», но и агрессивно покупать нефть также пока не следует. Я считаю, что котировки Brent в ближайшей перспективе снова протестирует уровень $42, и, только в случае если цена не пойдет ниже этого уровня, можно будет рассмотреть длинную позицию на этом рынке.

Рост процентных ставок на фоне снижения инфляции в США создает негативный фон для золота

Фундаментальные факторы указывают на слабость рынка золота, что существенно повышает вероятность снижения котировок FXGD в ближайшей перспективе.

Если отбросить влияние новостей как фактора, формирующего краткосрочную волатильность цены золота, то основным драйвером этого специфического товара остается уровень реальных процентных ставок в США. По крайней мере последние десять лет устойчивая зависимость между этими показателями видна невооруженным глазом.

Чем выше реальная процентная ставка (безрисковая доходность американских бондов минус ожидаемая долгосрочная инфляция), тем менее выгодно вкладывать средства в золото, и наоборот. Таким образом, повышение доходности американских бондов и уменьшение инфляции — это главные препятствия для удорожания золота. Специфика сложившейся ситуации в том, что сейчас одновременно наблюдаются оба этих фактора.

В мае персональные доходы в США повысились на 0,4% г/г против ожидавшихся 0,3% г/г и 0,3% г/г месяцем ранее. При этом потребительские расходы выросли лишь на 0,1% после 0,4% в апреле. Это означает, что американские потребители предпочитают накапливать, а не потреблять. В результате инфляция в США падает уже третий месяц подряд, причем снижение цен на нефть в этом процессе играет второстепенную роль.

Вместе с тем за последние пять торговых сессий доходность UST10 подскочила на 25 б.п., а ожидания повышения учетной ставки в США остались на прежнем уровне, что говорит о фундаментальном характере роста этого показателя.

Как видим, реальная ставка растет, подстегиваемая одновременно снижением инфляции и ростом процентных ставок, и это положение практически не оставляет шансов золоту.

Примечательно, что хедж-фонды действуют в полном соответствии с этой ситуацией. За три последние недели чистые лонги фондов по золоту (COMEX) совокупно сократились на 56%, до 76,732 тыс. контрактов, и это на 47% ниже среднего уровня на текущее время года с 2015-го.

В свою очередь, ликвидность рынка спустилась ниже среднего значения за последние три года. Похожая картина наблюдается и на рынке серебра. Капитал явно утекает с рынка драгоценных металлов.

Итак, судя по всему та консолидация, в которой находится рынок золота с начала текущего года подходит к бесславному концу и в ближайшие два месяца очень вероятно мы станет свидетелями нисходящей волны цены золота. В свою очередь это приведет к снижению цены FXGD к уровню 460 руб.

Человек доверяющий свои сбережения незнакомым личностям на улице, под обещание сохранить и приумножить их, является дураком. Человек доверяющий по тем же основаниям свои сбережения незнакомым виртуальным личностям в Интернете, является дураком в квадрате.

Итак, давайте для начала попробуем сделать, то что до нас никто не делал. Мы попробуем дать определение самому понятию термина «Биткоин». Для начала разберемся с новоязом в форме словосочетания «криптовалюта». Как нам известно, Биткоин не являются денежной единицей какой-то страны. В то же время, Биткоин не являются общепринятым средством обмена. Ни между гражданами, ни между государствами. При таких обстоятельствах, можно сразу сделать вывод, что «Валютой», Биткоин не являются по определению. Так как функции Биткоин, не дотягивают именно до определения понятия термина «Валюта». Теперь, из новояза «криптовалюта», слово «валюта» логически выпадает. Остается слово «крипто». И это соответствует действительности, так как в алгоритме Биткоин действительно присутствуют элементы шифрования – криптографии. Но если Биткоин, это не «крипто - валюта», то «крипто - что»? Крипто товар? Нет. Крипто вексель? Нет.

Bitcoin - являются обыкновенным деривативом, то есть производными самого последнего уровня. В смысле того уровня, который находится ближе всего к нулю. Все мы знаем, что существуют производные от акций, от сырья, от продовольствия и так далее. И не секрет, что годовой объем торгов производными от рынка никеля, пшеницы или сахара, в десятки, а иногда и в сотни раз, превышает годовой объем торгов самими этими биржевыми товарами. Так от чего же производной, является Биткоин? Биткоин, – является производной от компьютерного алгоритма. Создатели Биткоин впрочем и сами этого не скрывают. Но для продвижения своего продукта в массы, им конечно удобнее было назвать его «валютой». Точнее «крипто-валютой». Так им гораздо проще ввести в заблуждение массы доверчивых граждан. Отличный пример НЛП в действии. Слово «крипто», напрочь отбивает у обывателя, саму мысль о проверке Биткоин на предмет соответствия термину «валюта». А термин «валюта» в свою очередь, вызывает у обывателя доверие и благоговейный трепет.

Хорошо, оставим НЛП, вернемся в самой сути Биткоин и определим ее точную формулировку: Биткоин – это производная от компьютерного алгоритма. Так сказать "актив алгоритма". Того самого алгоритма, который в любой момент, может быть просто выключен, в один клик мышки.

Это основное отличие Биткоин, от производных на биржевые товары, рассмотренные выше. Они конечно тоже имеют очень низкую степень надежности и по своей сути, являются пирамидой. Но в отличии от алгоритма Биткоин, вы не можете выключить одним кликом мышки, рынок никеля, сахара или пшеницы.

Помимо красивого и внушающего доверия названия, любой афере нужна легенда – миф или мифы, в которые должны поверить будущие жертвы аферистов.

Переходим к основным мифам о Биткоин. Их пока 12, но желающие, могут добавлять новые или неучтенные мифы в эту коллекцию самостоятельно.

12 главных мифов о Bitcoin:

1. Создатель или создатели Bitcoin (о которых никто ничего не знает), конечно, кристально честные, абсолютно бескорыстные и очень порядочные люди. Эти люди никогда не думают ни о чем другом, кроме как о счастье и богатстве всех других людей во всем мире.

2. Эти кристально честные люди, которые создали Bitcoin, не имеют никакого отношения к банкирам и власти, которая служит интересам банкиров. Напротив, люди, которые создали Bitcoin, конечно же, выступают против банкиров, против бумажных денег и продажной власти. Разве может быть иначе?

3. Bitcoin является децентрализованной системой. Это не обязательно доказывать, вы должны просто верить в это, - как в Бога.

4. Bitcoin является системой абсолютно безопасной и абсолютно анонимной. Это не обязательно доказывать, вы должны просто верить в это, - как в Бога.

5. В системе Bitcoin нет сейчас и не заложено на будущее никаких back doors (задних дверей). Это не обязательно доказывать, вы должны просто верить в это, - как в Бога.

6. Система Visa, Master Card и PayPal – являются бизнесом для создателей этих систем. Поэтому, они берут деньги за свои услуги в виде комиссии от суммы каждой сделки. Но система Bitcoin - это просто хобби для ее создателей. По этой причине, они не берут денег за свои услуги. Они бескорыстные, они очень хорошие, белые и пушистые.

7. Банкиры, правительства и спецслужбы не знают, кто является создателями Bitcoin. Таким образом, они никак не могут на них влиять.

8. Людям, которые создали Bitcoin, абсолютно не нужны деньги и они совсем не боятся смерти. Поэтому, они не могут быть никем куплены или запуганы для того, чтобы обеспечить злоумышленникам доступ к управлению системой Bitcoin.

9. Bitcoin пиар-компания, которая активно работает во всех странах мира и стоит миллиарды долларов, на самом деле никем не оплачивается и является только чередой удивительных совпадений.

10. Планы банкиров и правительств, лишить граждан их сбережений, через какой-нибудь красивый "рыночный механизм", - это просто фантазии параноиков и не более того.

11. Каждый, кто владеет Bitcoin, автоматически становится борцом против системы бумажных денег, которая (также как и Bitcoin), основана ни на чем. Таким образом, каждый владелец Bitcoin имеет право безмерно гордиться собой, чувствовать себя частью великого проекта и считать себя очень умным.

12. Среди тех людей, которые не верят в Bitcoin и смеют над Bitcoin стадом, нет ни одного умного человека. Все они только враги, тролли и дураки. Но среди тех людей, которые свято веруют в Bitcoin, дураков нет. Все владельцы Биткоин - это очень умные люди – интеллектуальный авангард человечества.

Добыча Биткоин - "Bitcoin Mining"

Когда я пытался дать определение этому явлению, я пришел к выводу, что Добыча Биткоин, не относится ни к области финансов, ни к области производства товаров-работ-услуг, ни к области здравого смысла.

"Bitcoin Mining" - это просто полный абсурд, если вы пытаетесь об этом думать!

На мой взгляд, «Bitcoin Mining» - это что-то из области клинической психиатрии.

Что-то из раздела, где описываются типы и виды "массовых психозов".

Поскольку я не обладаю специальным медицинским образованием и углубленными познаниями в области психиатрии, мне так и не удалось дать четкое и верное терминологическое определение, такому удивительному явлению, как «Добыча Биткоин».

Ну что же, пожалуй можно подводить итоги.

Bitcoin - это лишь еще одна, очередная классическая пирамида, проталкиваемая во всем мире по всем правилам жанра, но под маской "последних ИТ-технологий."

Дуракам всегда хочется верить в чудеса.

Дураки верят, что если все они вместе, начнут вкладывать свои деньги в следующую новую пирамиду, то все они вместе, станут жить богаче и лучше.

Партия дураков - это самая большая партия в мире. Партия дураков, всегда победит любую другую, даже самую крупную политическую партию, на любых выборах.

Все жулики во все времена знали это и успешно этим пользовались.

Партия дураков считает, что никто не должен работать, никто не должен производить хлеб, мясо и одежду. Они искренне верят в то, что все люди должны заниматься только добычей (!), покупкой и продажей Bitcoin. И что в результате этой всеобщей Bitcoin-мании, все они будут иметь много денег, много хорошей еды и одежды.

Идея всеобщего счастья без труда, всегда захватывает умы дураков.

Каждый раз, после открытия очередного "чудотворного Грааля", дураки уверены, что уж на этот раз, они точно не будут обмануты. Но раз за разом, снова и снова, они как и всегда, оказываются обманутыми.

В заключении хотелось бы отметить, что я не являюсь противником нового в целом и концепции криптовалют в частности. Я не нахожусь в оппозиции к прогрессу, я нахожусь в оппозиции к профанации и обману.

Возможно ли использование криптовалюты в принципе? Конечно, а почему нет? Но криптовалюта должна быть привязана к реальным активам, а не к алгоритму. Алгоритм должен лишь обслуживать и защищать криптовалюту, но не быть родителем самой криптовалюты и ее денежного эквивалента. Не к битам, байтам или мегабайтам должна иметь привязку настоящая криптовалюта, а например к Ваттам. Или к Джоулям. Или к британской термальной единице (BTU). К той величине, которая выражает определенное количество Энергии. Почему именно энергия должна лежать в основе валюты?

Давайте разберемся, это совсем не сложно.

Энергия = ДЕНЬГИ

Деньги - это прежде всего механизм оценки и выражения труда (работы). Работа в свою очередь, это процесс затрат энергии.

Из чего вытекает, что деньги, - это "Векселя на энергию".

Энергия - это явление физическое, существующее в природе и вселенной вне зависимости от человечества. Деньги - это лишь придуманный человечеством способ и механизм количественного выражения энергии.

В товарно-денежном обмене, энергия породила товары, а товары породили деньги - в качестве средства обмена товарами, работами и услугами. Очевидно, что энергия в товарно-днежном обмене, располагается выше и товаров и денег. Так как именно энергия порождает и первое, и второе. Таким образом, когда мы говорим о "товарно-денежном обмене" между продавцом и покупателем, мы фактически говорим об обмене энергии в форме товара, на деньги. То есть, на векселя, которые покупатель энергии в форме товара, выдает продавцу энергии в форме товара, в качестве гарантии возврата продавцу этой энергии, в той или иной форме, в дальнейшем будущем.

Если деньги в результате инфляции обесцениваются, то вместе со снижением их покупательной способности, снижается и количество энергии, которое было гарантировано продавцу в момент совершения сделки купли-продажи его товара. Это значит, что инфляция выгодна покупателю товара и не выгодна продавцу. Основным мировым покупателем являются США.

Торговля - это передача энергии в той или иной форме, в обмен на обещание эту энергию в той или иной форме вернуть. Здесь речь идет именно об обещании в форме векселя (денег). Так как деньги, энергией не являются, они являются только обещанием энергии. Товар же в отличие от денег, является именно энергией, воплощенной в ту или иную товарную форму. Товары - это формы энергии, а деньги - это векселя на формы энергии.(Нефть и газ - это тоже только формы энергии, но не сама энергия в чистом виде).

(серебро = энергия, деньги = обещание энергии)

Владение энергией, означает возможность преобразовывать эту энергию в любые формы товаров и (или) выписывать векселя на энергию - печатать деньги. Вот почему США так активно захватывают и колонизируют страны богатые энергией, или как сейчас принять говорить "энергоресурсами".

Но не стоит задерживать дыхание в ожидании от финансовых средств массовой информации, освещения этих фактов.

P.S. Замечания, что не указан источник или что это перевод откуда-то, не принимаются. Потому что эти тексты в комментах на zerohedge, silverdoctors и еще где-то, уже не помню, я постил лично. Что очевидно, по моему английскому, с ярко выраженным пролетарским акцентом.

Акции Check Point интересны для среднесрочных инвестиций с целью $115

Check Point Software Technologies Ltd. (NYSE CHKP) — крупнейший в мире поставщик передовых решения для защиты от кибератак с клиентской базой 100 тыс. организаций.

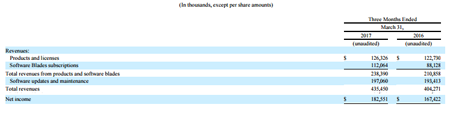

В конце апреля Check Point Software Technologies представила неплохую отчетность за 1-й квартал. Выручка увеличилась на 7,7% г/г, до $435,5 млн, немного превзойдя прогноз. Росту выручки способствовало повышение продаж продуктов семейства Sandblast. В результате доля подписки в общей выручке расширилась до 25,7% с 21,8% год назад. Скорректированная операционная прибыль увеличилась на 4,2%, до $233,2 млн. Скорректированная прибыль на акцию подскочила на 13,2%, до $1,20, что оказалось на $0,1 выше консенсуса Уолл-стрит. Компания ожидает годовую скорректированную прибыль в диапазоне $5,05-5,25 на акцию при выручке в $1,85-1,90 млрд.

Источник: checkpoint.com.

Check Point завершила 1-й квартал, имея на счетах около $3,8 млрд в денежных средствах и ценных бумагах при нулевом долге. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $355,4 млн (+9,7% г/г) и выкупила с рынка 2,6 млн собственных акций за $247,9 млн. При этом в ее распоряжении остается порядка $512 млн в рамках действующей программы buy back.

Источник: checkpoint.com.

По оценкам аналитиков, рынок услуг кибербезопасности будет увеличиваться в среднем на 6-7% в год и достигнет к 2021 году $202 млрд. Затраты компаний и физических лиц на защиту от киберугроз в ближайшие годы, как ожидается, будут только расти. Check Point, будучи одним из главных игроков в этой отрасли, по моему мнению, имеет все шансы стать одним из главных бенефициаров данного тренда. К примеру, по данным IHS, на рынке сетевой безопасности и программного обеспечения в 1-м квартале прошлого года Check Point занимала 15%. Хорошие шансы на дальнейшее расширение этой доли у компании есть благодаря недавнему запуску Check Point Infinity.

Стоит также упомянуть, что власти США подчеркивают важность кибербезопасности и планируют увеличивать затраты на это направление. При этом Check Point Software Technologies успешно прошла сертификацию Министерства обороны США. Соответственно, можно ожидать роста заказов, что приведет к повышению финансовых показателей компании в ближайшей перспективе.

Check Point Software Technologies выглядит неплохо по сравнению с аналогами, так как большинство компаний сектора убыточны. Check Point недооценена по P/E , Forward P/E, EV/EBIT и EV/EBITDA. Сравнительная оценка Check Point по мультипликаторам дает потенциал роста на уровне 71,79%.

Источник: gurufocus.com, расчеты Инвесткафе.

У компании высокие показатели рентабельности ROE (21,15%) и ROA (14,51%), которые находятся выше средних значений более широкого спектра аналогов Global Software и Application industry — (6,30%) и (2,86%) соответственно. Это подтверждает инвестиционную привлекательность акций Check Point и доказывает эффективность работы ее руководства.

Источник: tradingview.com.

На мой взгляд, у Check Point хорошие перспективы, так как она показала сильные финансовые результаты в отчетном квартале и ведет бизнес в активно развивающемся сегменте. Высокая рентабельность и отсутствие долга будут способствовать дальнейшему увеличению выручки и прибыли. Я вижу первый таргет по данным бумагам на уровне $115 и рекомендую их для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

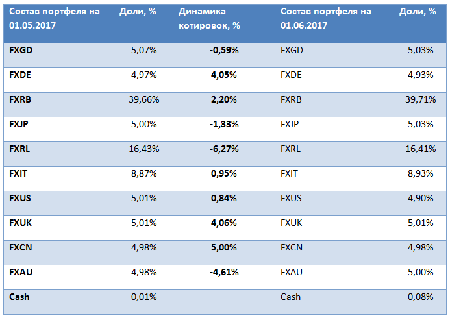

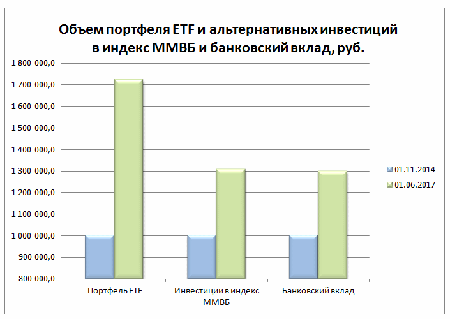

В мае, несмотря на существенное падение стоимости отдельных активов, входящих в портфель ETF, он остался в плюсе за счет эффективной диверсификации

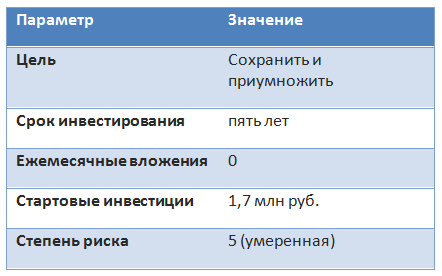

С ноября 2014-го мы ежемесячно публикуем модельный портфель на основе вложений в инструменты ETF. На этот раз представляем вниманию читателей майские итоги и корректируем портфель на июнь.

База для формирования портфеля — 1 млн руб. Результаты управления сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в глобально диверсифицированный инвестпортфель, включающий в себя вложения в зарубежные активы. Ставка условного депозита определяется средней ставкой топа-10 банков, привлекающих наибольший объем вкладов (рассчитывается Банком России).

С 1 сентября 2016 года мы перешли к формированию портфеля с помощью нового для России инструмента «финансовый автопилот» (ФА). В основе его работы лежат выверенные алгоритмы и фундаментальные принципы asset allocation (стратегии распределения активов). С помощью таких автоматизированных советников (робо-эдвайзеров) уже вложено более $100 млрд на рынках США и развитых стран Европы. Инвестор задает ряд основных параметров инвестирования (цель, срок, размер инвестиций и ряд других) и на выходе получает сбалансированную и диверсифицированную структуру инвестиционного портфеля, состоящего из различных ETF, торгующихся на Московской бирже.

Для определения структуры текущего модельного портфеля, который публикуется раз в месяц, теперь используется ФА. Ниже в таблице приведены параметры, первоначально выбранные для портфеля.

Ежемесячные вливания отсутствуют, так как мы лишь оперируем первоначально вложенной суммой.

За май модельный портфель ETF вырос в цене на 0,3%, стоимость активов к 1 июня текущего года составила 1 721 762,2 руб. Индекс ММВБ за тот же период потерял 5,77%, а доходность виртуального вклада повысилась лишь на 0,65%, так как продолжается процесс замедления этого показателя.

С момента создания в ноябре 2014-го накопленная доходность портфеля выросла до 72,18%, что значительно больше, чем у конкурентов — индекса ММВБ и банковского вклада, прибавивших за тот же период 30,8% и 29,89% соответственно. Разница в доходности модельного портфеля и индекса ММВБ составляет 41,38%, а между портфелем и доходностью виртуального вклада — 42,28%.

В мае состоялось заседание стран-экспортеров ОПЕК и государств, не входящих в картель. Как и ожидалось, итогом встречи стало продление соглашения о сокращении добычи нефти. Однако участники рынка отреагировали на это событие не покупками, а продажами. Скорее всего, инвесторы не верят в то, что продление сокращения приведет к заметному восстановлению цен на нефть. Помешать этому процессу может дальнейшее наращивание предложения со стороны американских сланцевых месторождений. Вторым фактором может оказаться низкий спрос на сырье. Пока есть такие риски, инвесторы не готовы без оглядки инвестировать в нефть.

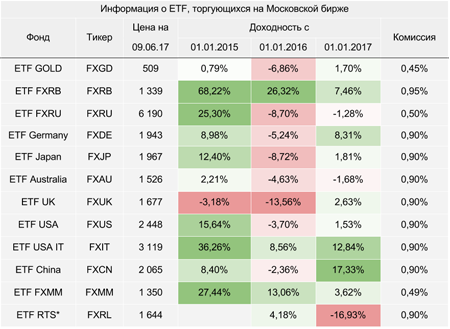

Однако дисциплина выполнения договоренностей стран, участвующих в соглашении, а также возможный рост мировой экономики могут положительно сказаться на перспективах нефтяных котировок. В любом случае оценить результаты соглашения можно будет только через несколько месяцев. А в данный момент падение цены на нефть негативно отразились на российском фондовом рынке. Как уже было упомянуто, в мае индекс ММВБ просел на н5,77%, а фонд FXRL потерял 6,27% своей стоимости. На данный момент резко негативных тенденций в макроданных по отечественной экономике нет. Инфляция замедляется, оживляется сегмент кредитования, в том числе благодаря снижению ставок. Соответственно, сейчас довольно удачный момент для инвестиций в российские активы, в том числе в FXRL, одна ценная бумага которого стоит менее 2 тыс. руб. на Московской бирже.

На предстоящем 16 июня заседании совета директоров Банка России будет принято решение относительно изменения ключевой ставки. В прошлый раз ставка была понижена до 9,25%. Учитывая, что уже сейчас ЦБ фактически достиг целевого значения по инфляции в 4%, возможно, регулятор пойдет на дальнейшее смягчение денежно-кредитной политики.

Пятничное падение капитализации компаний технологического сектора США вызвано преимущественно временным информационным фактором и вряд ли носит характер долгосрочного изменения тренда на этом рынке

В пятницу, 9 июня, совокупная капитализация крупнейших компании ИТ-сектора на NASDAQ упала более чем на $100 млрд, потянув за собой фондовые индексы ведущих мировых площадок. Учитывая, что ранее я рекомендовал покупать ETF на индекс сектора информационных технологий США (FXIT), хочу детально проанализировать происходящее для корректировки торговой позиции по данному инструменту.

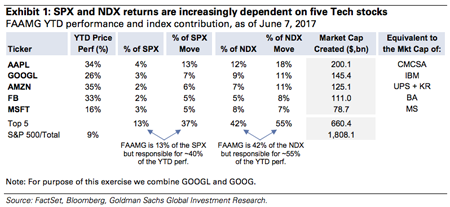

Падение рынка началось после публикации исследования Goldman Sachs, где проводятся параллели между технологическим «пузырем» 2000-х и ситуацией с пятеркой крупнейших ИТ-компаний США, так называемым FAAMG (Facebook, Amazon, Apple, Microsoft и Alphabet, кроме Amazon, все входят в состав FXIT).

С начала текущего года компании из списка FAAMG в сумме увеличили капитализацию более чем на $600 млрд, что сопоставимо с ВВП Гонконга и Южной Африки вместе взятых. При этом, составляя приблизительно 13% индекса S&P500, эти пять компаний обеспечили 37% всей доходности индекса. Таким образом, сектор по сути тянет за собой весь фондовый рынок США, а долго это продолжаться не может.

Аналитиков Goldman Sachs настораживает концентрация бумаг этих компаний в составе портфелей паевых инвестиционных фондов, достигающая, по оценкам инвестбанка, 11,8% совокупного объема их инвестиций. Среди ключевых причин подобного явления Goldman Sachs называет желание управляющих фондов диверсифицировать свои инвестиции, снижая долю компаний, напрямую зависящих от экономической ситуации в США и политики ФРС. Обратной стороной таких действий может стать обвал рынка в случае фиксации прибыли в результате появления негативных факторов. Ирония в том, что сейчас таким негативным фактором стал сам Goldman Sachs.

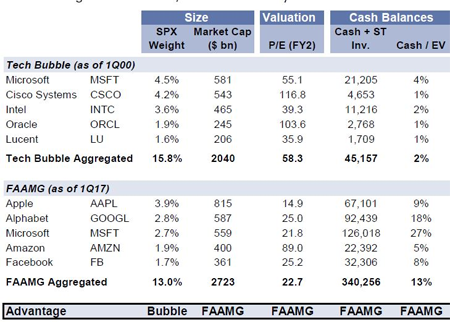

В то же время исследование содержит выборочный сравнительный анализ финансовых показателей пятерки крупнейших ИТ-компаний на пороге обвала 2000-го и текущих результатов FAAMG. Стоит отметить, что их объединяет лишь приблизительная доля в весе индекса S&P500: 15,8% в 2000 году и 13,8% — в 2017-м. Если же судить по относительной величине мультипликаторов P/E и Cash/EV, то текущая ситуация качественно лучше ситуации начала 2000-го.

Итак, определенная перекупленность в секторе явно присутствует, и, вероятно, пройдет какое-то время, пока инвесторы успокоятся и пересмотрят свои портфели. Однако, на мой взгляд, утверждать, что капитализация FAAMG — это «пузырь», нет оснований. Компании генерируют реальный денежный поток, а сравнительный уровень мультипликаторов вполне приемлем. В конце концов, если вы продаете акции Facebook или Alphabet, то вам нужно купить более перспективные и дешевые акции. А проблема в том, что таких нет.

Применяя все сказанное к FXIT, я считаю, что в ближайшие недели нас ждет снижение цены фонда в район 2900 пунктов. Но после этапа консолидации, вероятнее всего, последует восстановление рынка и FXIT вернется к текущим уровням. Покупать, держать или продавать — зависит от временного горизонта вашей инвестиционной стратегии.

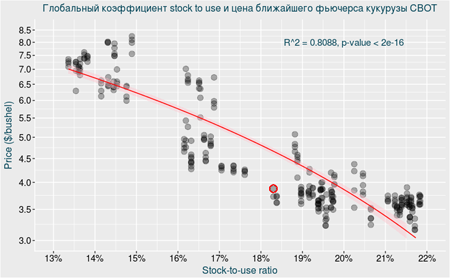

Ситуация в ценах на кукурузу располагает к открытию лонгов на июльские фьючерсы по ней (CBOT) с целью $3,96, которая может быть достигнута в течение месяца

После данного ранее позитивного прогноза по рынку пшеницы настала очередь поделиться ожиданиями насчет динамики цен на кукурузу.

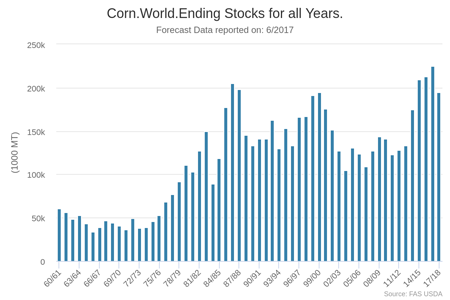

Ожидаемый баланс глобального рынка кукурузы в 17/18 маркетинговом году (МГ) существенно отличается от минувшего. Согласно первым прогнозам USDA, мировое потребление этого зерна в новом сезоне составит 1062,32 млн тонн (+7,22 млн тонн к оценке потребления в 16/17 МГ). При этом глобальное производство составит 1031,86 млн тонн, что на 33,55 млн тонн меньше прошлогоднего. В результате, несмотря на относительно высокие переходящие остатки (212,45 млн тонн) текущий прогноз конечных мировых остатков кукурузы в 17/18 МГ составляет 195,27 млн тонн, а это самый низкий показатель за минувшие три года.

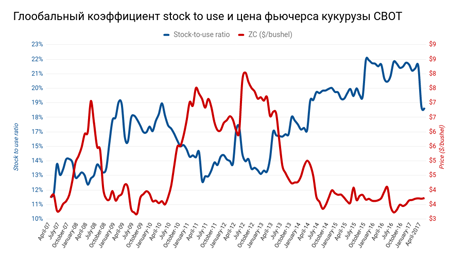

Абсолютный показатель остатков сам по себе является плохим индикатором баланса спроса и предложения на рынке. Более показателен коэффициент stock-to-use (отношение остатков к потреблению), рассчитываемый на основе прогнозных показателей USDA. На сегодня он составляет 18,3%, что на 3% ниже среднего уровня 2016 года.

Моделирование зависимости цены фьючерса на кукурузу (CBOT) от значения коэффициента stock-to-use наглядно демонстрирует его недооцененность.

Очевидно, этот вывод сделали и фонды, приступившие к агрессивным покупкам кукурузы. Так, по данным СОТ, всего за неделю, завершившуюся 6 июня, фонды открыли 33,562 тыс. лонгов и закрыли 28,661 тыс. шортов по этому товару. В результате чистая короткая позиция фондов сократилась на 62,223 тыс. контрактов. Исторически это достаточно быстрый темп изменения позиции.

Техника рынка тоже радует глаз. В начале июня цена фьючерса на кукурузу наконец-то пробила верхнюю границу коридора, в котором она двигалась с марта. Сейчас котировки уверенно держатся над ключевыми скользящими средними, опираясь на «облако Ишимоку».

Итак, по-видимому, на рынке кукурузы наблюдается та редкая ситуация, когда техника полностью согласуется с фундаментальными параметрами и фонды не сопротивляются этому. На мой взгляд, имеет смысл занимать длинную позицию по июньскому фьючерсному контракту на кукурузу (CBOT) с целью достижения уровня $3,96 к середине июля.

Оценка справедливой цены акции PayPal на основе дисконтирования будущих денежных потоков выявила потенциал роста минимум в 12%, который способен реализоваться в ближайшие полгода

О грандиозных перспективах PayPal сказано очень много, и в том числе мной. Но с начала текущего года акции PayPal уже подорожали более чем на 30%, поэтому возникает резонный вопрос: куда котировки двинутся дальше? Предлагаю ответить на этот вопрос, используя метод дисконтирования будущих денежный потоков компании (Discounted Cash Flow)

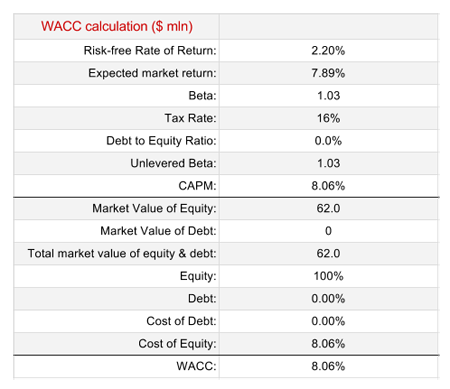

В первую очередь представляю расчет значения WACC (Weighted Average Cost of Capital).

В качестве безрисковой ставки я использовал текущее значение доходности U.S.10-Year Bond. Ожидаемую ставку доходности фондового рынка США я взял здесь (Total Equity Risk Premium + безрисковая ставка). Значение коэффициента beta определено на основе данных Reuters. У PayPal не долговой нагрузки, что существенно упрощает расчет WACC.

При построении самой DCF-модели для PayPal я использовал следующие субъективные допущения.

1. Для прогноза темпов роста выручки компании на ближайшие десять лет использовалась экспоненциальная модель, наиболее точно совпадающая с динамикой роста выручки PayPal на протяжении последних трех лет. CAGR (compound annual growth rate) такого прогноза составляет 16%.

Я прогнозирую выручку PayPal в 2017 году на уровне $12,9 млрд (+19 YOY), а в 2018-м — $15,3 млрд (+18,8 YOY). Примечательно, что мои ожидания приблизительно совпадают с консенсусом аналитиков, представленным на Yahoo! Finance.

Несмотря на многообразие платежных услуг, видение PayPal своего будущего предполагает акцент в развитии на обслуживании представителей торговли (merchant services), причем с упором на мобильный сегмент. Учитывая, что текущие прогнозы до 2020 года предполагают годовые темпы роста глобального e-commerce свыше 18%, я считаю предложенную модель будущей выручки PayPal даже не оптимистичной, а базовой.

2. PayPal активно развивает стратегическое партнерство с другими игроками рынка платежей, что негативно отражается на ее рентабельности. Моя модель предполагает постепенное снижение операционной рентабельности PayPal с текущих 14,6% до 13,5%.

3. Относительный размер налоговой нагрузки и CAPEX взят на основе средних значений за предыдущие три года.

DCF-модель для PayPal

Итак, модель предполагает, что справедливая цена акции PayPal на сегодняшний день составляет $58, то есть потенциал роста равняется 12%. Сравнительная оценка PayPal по мультипликаторам дает этот потенциал на уровне 15%.

На основе проделанного анализа я прихожу к выводу, что потенциал роста PayPal как минимум в 12% реализуется в ближайшие шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.