Наличие сильной поддержки для котировок пшеницы CBOT дает повод для продажи опционов put с целью полного обесценивания

Забегая вперед, скажу: сейчас нужно, не мешкая, продавать опционы put по пшенице, и вот почему.

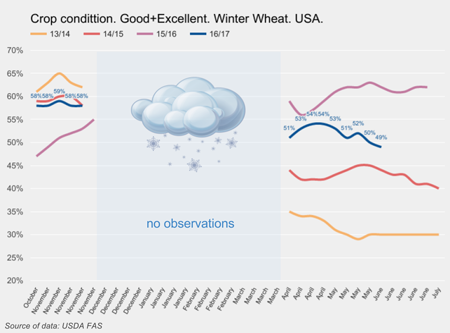

Отсутствие снежного покрова зимой, последовавшая весной засуха и чрезмерные осадки в начале лета не прошли бесследно для американской пшеницы. Согласно данным первых осмотров состояния озимых в октябре, доля посевов в хорошем и отличном состоянии составляла 58%, а к июню показатель снизился до 49% против 62% годом ранее. Ближайшие прогнозы указывают на продолжение обильных дождей в ключевых регионах культивирования пшеницы в США. На данном этапе созревания такая погода ей уже не на пользу. Следовательно, можно ожидать дальнейшего ухудшения состояния посевов.

Ситуация с урожаем пшеницы в текущем маркетинговом году складывается не лучшим образом не только в США. Похолодания и отрицательные температуры в апреле и мае в России предсказуемо ухудшили перспективы урожайности. Об этом заявили глава Гидрометцентра и аграрная консалтинговая компания СовЭкон. Согласно прогнозу последней в 2017-м валовой сбор зерновых в России составит 105 млн до 110 млн тонн, что на 14 млн тонн ниже прошлогоднего результата.

В свою очередь, в Украине, похоже, намечается засуха. На начало июня запасы продуктивной влаги под озимыми зерновыми культурами в метровом слое почвы в центральных и восточных регионах страны составляют 7-23 мм, что соответствует критическим значениям. Из-за дефицита влаги в отдельных южных районах уже наблюдается преждевременное пожелтение листьев, а это вообще зловещий знак.

Итак, фундаментально ситуация с новым урожаем по меньшей мере неопределенная, как в США так и странах причерноморского региона. Возможно, учитывая рекордные накопленные запасы пшеницы по всему миру, это не приведет к формированию полноценного «бычьего» рынка, но и просесть существенно ниже текущих уровней в ближайшей перспективе цена также не сможет. Одним из препятствий станут фонды, которые по-прежнему держат близкое к рекордному количество проданных фьючерсных контрактов на пшеницу. Даже если они решат их немного сократить на фоне перечисленных факторов, этого будет достаточно, чтобы подбросить котировки вверх центов на 50.

Не менее красноречиво о текущих тенденциях рынка пшеницы свидетельствует техническая картина.

Во-первых, на месячном графике цены ближайшего фьючерса на пшеницу CBOT видно следующее. С 2014 года рынок пшеницы был отчетливо «медвежьим» и двигался вдоль нисходящей линии сопротивления. Сейчас цена ближайшего фьючерса приблизилась вплотную к пробою этого уровня и, судя по всему, преодолеет его.

Во-вторых, дневной график июньского фьючерса на пшеницу CBOT свидетельствует о том, что с 16 мая котировки вышли за пределы осинового нисходящего канала, двигаясь вдоль новой линии поддержки (на графике она обозначена красным пунктиром). В течение торгов 1-2 июня цена кратковременно уходила намного ниже этой поддержки, но к концу торгов возвращалась выше нее. Причем объемы торгов в эти дни были больше среднего. Как минимум это подтверждает наличие сильной локальной поддержки, пробить которую будет непросто.

Итак, фундаментальные и технические факторы указывают на то, что котировки пшеницы CBOT вряд ли будут снижаться в ближайший месяц или два. Повторюсь, возможно, полноценного ралли мы не увидим (если, конечно, фонды не начнут агрессивно избавляться от шортов), но с очень высокой вероятностью можно рассчитывать, что разворота вниз не будет. Основываясь на этом прогнозе, я предлагаю продавать покрытые опционы put по июльским контрактам (ZWN17) со страйком $4,30 и с целью полного обесценивания в течение месяца.

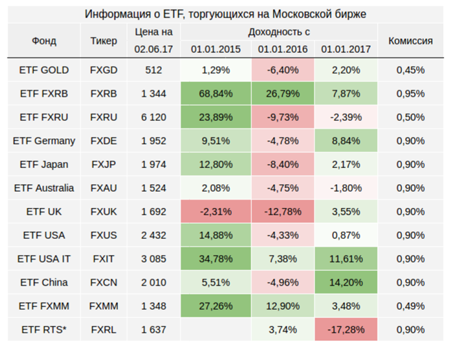

В условиях инвестиционной неопределенности стоит присмотреться к FXMM — инструменту, позволяющему получать доходность, близкую к безрисковой

Готовя традиционный обзор ситуации на бирже перед очередной рекомендацией по инвестированию в ETF, я отметил, что с прошлой недели ключевые тренды рынка практически не изменились. Фондовый рынок Германии продолжает рост (рекомендация «покупать» FXDE 12.04.17), IT-сектор США во главе с Alphabet и Apple штурмует новые исторические максимумы (рекомендация «покупать» FXIT 23.05.17), российский рынок облигаций, ведомый относительно высоким уровнем процентных ставок, по-прежнему уверенно движется вверх (рекомендация «покупать» FXRB 23.05.17).

Сохраняя в силе все перечисленные рекомендации, хочу обратить внимание, что покупка акций фонда FXRB не единственный вариант получить доход от существенной разницы между процентными ставками России и, например, США. В этом свете интересно присмотреться к FXMM — фонду, инвестирующему в портфель краткосрочных казначейских облигаций США.

В первую очередь обратите внимание на исторический график изменения цены фонда FXMM. Он очень похож на прямую линию, не правда ли?

Низкая волатильность означает низкий риск, и это главный плюс обсуждаемого фонда. Одновременно у вложений в этот инструмент относительно низкая доходность: по данным FinEx, 7,5% годовых.

Инвестиционный доход фонда состоит из двух частей: доходность облигаций казначейства США (T-Bills) и однодневного своп-контракта на валютную пару RUB/USD. Вот схема с сайта Мосбиржи:

А если проще, то механизм таков. На инвестированные в фонд рубли заключается контракт на покупку и продажу долларов (своп). Таким образом, одновременно покупаются (спот) и продаются доллары (форвард). Из этого формируется первый вид дохода, основанный на разнице между долларовыми и рублевыми процентными ставками на межбанковском рынке, так как по своей сути эта операция близка к краткосрочному размещению рубля.

Этот вид дохода будет сохраняться до тех пор, пока учетная ставка и инфляция в России превышают учетную ставку и инфляцию в США. Учитывая текущую ситуацию и цели ЦБ РФ в горизонте как минимум ближайших двух лет, соблюдение этих условий можно считать высоко вероятным.

Опираясь на данные валютного рынка на 6 июня, получаем, что аннуализированная доходность подобного свопа составляет порядка 9,5%. Допустив, что в ближайшее время учетная ставка в России снизится, а в США, наоборот, вырастет, следует ожидать снижения средней доходности в район 8%.

На следующем этапе условно полученные в результате операции своп доллары используются для покупки облигаций казначейства США (T-Bills) сроком до трех месяцев.

Доходность данных облигаций напрямую зависит от учетной ставки в США. Вместе с тем эта же ставка влияет на доходность свопа, поэтому все-таки фундаментальной основой доходности фонда FXMM является разница в процентных ставках США и России.

Итак, на мой взгляд, инвестицию в фонд FXMM следует использовать для диверсификации портфеля как раз в такие моменты, как сейчас, когда принципиально нового ничего не происходит, а инвестировать наугад или держать свободные финансы в кэше не хочется.

Действия ОПЕК по стабилизации глобального рынка нефти обусловят длительный период колебаний котировок Brent в границах $50-56 за баррель

ОПЕК приняла ожидаемое решение о продлении на девять месяцев соглашения по сокращению добычи нефти, достигнутого в ноябре прошлого года. Рынок на этот шаг отреагировал своеобразно — падением цены Brent на 5%. И что теперь? Забегая вперед, скажу: ничего хорошего.

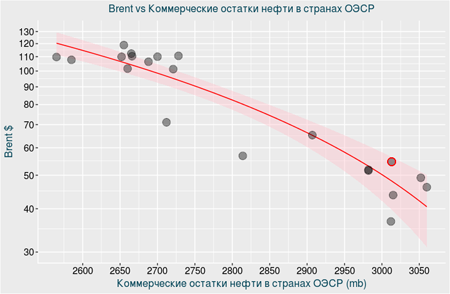

Цена любого сырьевого товара, в том числе нефти, зависит от баланса спроса и предложения. При этом наилучшим индикатором подобного баланса являются накопленные остатки, поскольку они чувствительны к динамике спроса и предложения. Недаром представители ОПЕК неоднократно официально заявляли, что ключевой целью для стабилизации рынка нефти видят достижение глобальными коммерческими остатками пятилетнего среднего уровня.

По данным ОПЕК, в 1-м квартале текущего года накопленные коммерческие остатки нефти в странах ОЭСР составляли 3013 млн баррелей, а средний пятилетний уровень — около 2790 млн. Если посмотреть на кривую зависимости цены Brent и уровня остатков нефти в странах ОЭСР, становится ясно, что в случае достижения этой цели средняя цена Brent поднимется в район $80, а это очень даже неплохо.

Но теперь оценим, насколько реалистичные цели ставит перед собой ОПЕК. В 1-м квартале среднесуточная добыча по картелю составляла 31,9 млн баррелей. Следуя логике достигнутого соглашения, этот объем не будет увеличиваться до конца текущего года. При этом, согласно собственному прогнозу ОПЕК, нефтедобыча не входящих в организацию государств повысится с 64,3 млн баррелей в 1-м квартале до 65,4 млн в 4-м. И не последний вклад в эту динамику внесет сланцевая добыча в США. Таким образом, долгожданный дефицит образуется лишь в 3-4-м кварталах и составит 0,9 млн и 0,2 млн баррелей в сутки соответственно. Умножаем эти цифры на количество дней в квартале и получаем, что при прочих равных условиях остатки нефти за этот период снизятся на 100 млн баррелей, то есть приблизительно до 2900 млн.

Получается, что ОПЕК необходимо удвоить усилия для достижения цели по остаткам путем сохранения лимитов добычи либо или ее снижения. На мой взгляд, ни один из этих вариантов не сработает, так как ни Саудовская Аравия, ни Россия не согласятся пассивно смотреть на то, как США активно наращивают производство по мере оживления ее сланцевой отрасли. Более того, просьба главы Роснефти Игоря Сечина к министру энергетики Александру Новаку о согласовании выхода России из соглашения через девять месяцев о многом говорит.

Будут ли мировые инвесторы активно покупать нефть, зная, что через девять месяцев, вероятнее всего, соглашение об ограничении добычи прекратит действовать, а глобальные остатки сохранятся на уровнях выше среднего за последние пять лет? Ответ: нет. Будут ли они активно продавать в надежде на новый обвал рынка? И снова нет, поскольку текущая цена черного золота согласуется с текущим уровнем запасов, которые в горизонте года не будут увеличиваться. К тому же в цене нефти всегда присутствует фактор геополитических рисков. Все это означает, что Brent попала в боковик, который, судя по текущей «технике» рынка, будет ограничиваться рамками $50-56 за баррель. И выбраться из этого коридора ей будет нелегко.

Sears Holdings Corporation (NASDAQ:SHLD) — американская компания, управляющая несколькими международными сетями розничной торговли, в частности Sears, Roebuck and Co., Kmart Corporation, а также специализированные розничные магазины в США.

Согласно представленной в начале марта отчетности за 2016 год выручка компании за 2016 год сократилась с $25,1 млрд до $22,1 млрд на фоне сокращения числа торговых точек в сети KMart и Sears и падению объемов реализации. Рентабельность продаж снизилась до 21,2% из-за недостаточной эффективности бизнеса по реализации одежды. Чистый убыток компании увеличился с 1,128 млрд до 2,221 млрд.

Источник: searsholdings.com.

Расходы на продажи, административные цели, зарплаты и рекламу уменьшились на $748 млн. Sears представила план по улучшению финансового положения на текущий финансовый год Данный план предусматривает привлечение инвестиций, продажу недвижимости, реструктуризацию кредитов, оптимизацию логистики и запасов.

Продажи ритейлера падают с 2006 года, убыточной компания стала в 2011-м. Банкротства Sears избегает за счет интенсивного закрытия магазинов, продажи активов и привлечения кредитования. Но активы компании и возможности кредитования не бесконечны. Что же стало причиной ухудшения финансовых показателей Sears?

По данным Национальной федерации розничной торговли США количество покупок в День благодарения за последние три года упало со 147 млн в 2012-м до 102 млн в 2015-м. Это вызвано прежде всего ростом популярности онлайн-магазинов, в первую очередь Amazon. Для офлайновых сетей появления конкурентов в Интернете стало серьезным испытанием. Число посетителей онлайн-магазинов выросло на 4,2%, а покупателей «в реале» стало на 3,7% меньше.

Тенденция к росту продаж интернет-ритейлеров отмечается с 2004 года, и на данный момент она по-прежнему развивается. Основными драйверами роста онлайн-торговли в ближайшие годы могут стать расширение вариантов оплаты, в частности бесконтактных платежей, а также новые возможности логистики и доставки.

Источник: Commerce Departmant, Haver Analytics.

Кроме снижения выручки, компании розничной торговли фиксируют высокую долговую нагрузку. Из 19 основных представителей сектора в списке агентства имеют $3,7 млрд долга со сроком погашения в течение ближайшие пять лет, при этом около 30% от этой суммы должны быть возвращены уже в следующем году. Что касается Sears, то общий долг составляет около $3 млрд, и большую его часть компания обязана вернуть до 2018-го.

На этом фоне Moody's ухудшило прогноз по кредитному рейтингу ритейлеров. Также агентство отмечает, что положение розницы в США в три раза хуже, чем во времена Великой депрессии, причем негативный тренд усиливается.

Соответственно, можно ожидать, что банки в дальнейшем будут неохотно кредитовать сети розничной торговли, поэтому Sears будет сложно выполнить часть стратегии развития, предполагающую привлечение заемных средств.

Что касается сравнительных мультипликаторов Sears, то некоторые из них рассчитать невозможно, так как компания убыточна и торгуется с большим дисконтом к средним по отрасли значениям.

Источник: gurufocus.com.

Sears испытывает большие проблемы с эффективностью использования капитала: ROA (%) и ROE (%) имеют отрицательное значение, что ниже, чем в целом по Global Department Stores industry.

Котировки Sears отскочили от исторического минимума на новостях о покупке акций генеральным директором компании и другими крупными акционерами. Комментируя отчетность, ритейлер пообещал, что сократит долговую нагрузку и пенсионные обязательства. Однако, на мой взгляд, этого недостаточно, чтобы успешно противостоять глобальному тренду на развитие онлайн-розницы. Частично это подтвердили и в самой компании, заявив, что не гарантируют продолжение бизнеса в случае неудачи с реализацией стратегии развития.

Источник: tradingview.com.

На фоне годовой отчетности, подтвердившей серьезные проблемы компании, а также высокого риска усиления конкуренции со стороны онлайн-торговли увеличивается вероятность банкротства компании. Первой целью снижения для акций Sears я считаю отметку $8. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В течение полугода Facebook способны достичь цели $160 и реализовать потенциал роста в 10%

Несмотря на некоторые нюансы, последняя квартальная отчетность Facebook по-прежнему соответствует компании с рекомендацией strong buy.

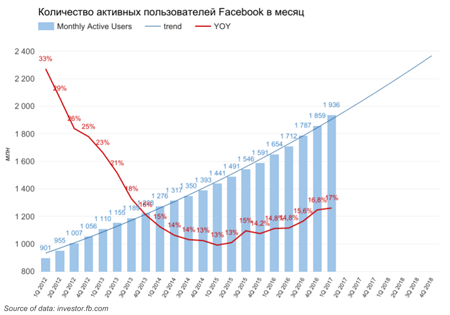

Количество активных пользователей Facebook в 1-м квартале повысилось на 17% г/г, достигнув 1,936 млрд. Стоит отметить, что это самый быстрый темп увеличения базы пользователей с 3-го квартала 2013 года. Также важно, что ускорение темпов роста аудитории продолжается уже девять кварталов подряд. Модель тренда данного показателя с учетом нового результата указывает на то, что рубеж 2 млрд активный пользователей будет преодолен уже во 2-м квартале, а не в конце текущего года, как прогнозировал прошлый тренд.

Соотношение среднего количества активных пользователей Facebook в день к количеству активных пользователей в месяц (DAU/MAU) по-прежнему составляет 66%. Это указывает на то, что рост базы происходит без ущерба для общей активности аудитории. Иными словами, появляются новые пользователи, которые также активно пользуются Facebook, как и прежние

Итак, аудитория сети растет как на дрожжах, но происходит это исключительно за счет стран АТР. Как следует из отчетности за истекший квартал, рост сегмента Asia-Pacific составил рекордные 26,5% г/г, при этом в Европе он снизился до 6,31% г/г (8,05% в предыдущем квартале), а в США и Канаде — до 5,41% (5,48% в предыдущем квартале). Отмечу, что доход на душу населения в АТР значительно ниже, чем в Европе и США, поэтому с точки зрения монетизации рост базы Facebook происходит за счет наименее прибыльного географического сегмента аудитории.

Логическим следствием вышеследующих выводов, стало снижение темпов роста рекламной выручки, сгенерированной одним пользователем. В 4-м квартале этот показатель вырос на 29,1% против 31% кварталом ранее и 36,6% в 1-м квартале 2016 года. На мой взгляд, это верный признак постепенного замедления уровня монетизации Facebook (качественный параметр), который, впрочем, пока что компенсируется количественным ростом базы.

Выручка Facebook по результатам 1-го квартала поднялась на 49,2% г/г, до $8 032 млн, превысив консенсус на 2,5% (~$200 млн). Стоит отметить, что квартальная выручка Facebook растет выше прогнозов уже восемь кварталов подряд.

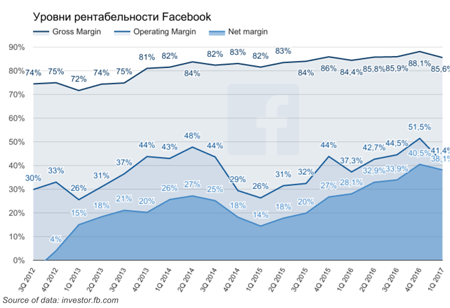

Рентабельность Facebook на всех уровнях снизилась относительно предыдущего квартала, но это чисто сезонный фактор. Если сравнивать с 1-м кварталом 2016-го, то Gross Margin выросла на 1,2%, до 85,6%, Operating Margin поднялась на 4,1%, до 41,4%, а Net Margin подскочила сразу на 10,1%, до 38,1%. Здесь действует эффект левериджа: чем больше Facebook становится, тем больше он экономит на постоянных издержках.

Чистая квартальная прибыль Facebook составила $3,064 млрд (+102,9% г/г). Прибыль на акцию достигла $1,04, превзойдя консенсус на $0,18. Кстати, по этому показателю Facebook непрерывно превосходит ожидания уже три года.

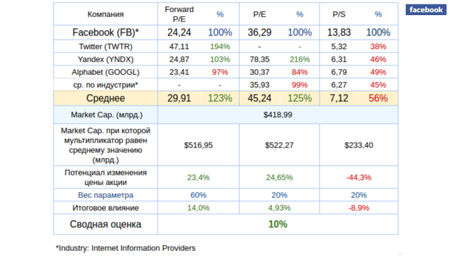

Сравнение мультипликаторов Facebook с ключевыми конкурентами по отрасли выявляет потенциал дальнейшего роста ее капитализации.

С технической точки зрения котировки движутся вдоль восходящей линии сопротивления, которая подверглась тестированию 2 мая. SMA 50 выступает в роли поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $146.76.

Я считаю, что Facebook сохраняет потенциал роста до $160 (+10%) в ближайшие полгода.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Сильные квартальные результаты и недооцененность акций Alphabet дают основания для рекомендации «покупать» с таргетом $1 тыс. на шесть месяцев

Если искать аналог Alphabet в мире животных, то вернее всего, на мой взгляд, сравнивать ее с бегемотом. Именно с его весом сопоставима доля компании на рынке интернет-рекламы и ИТ, и, судя по последнему отчету, этот вес только прибавляется.

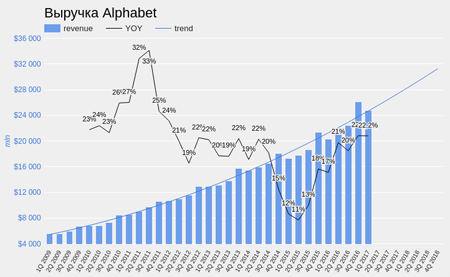

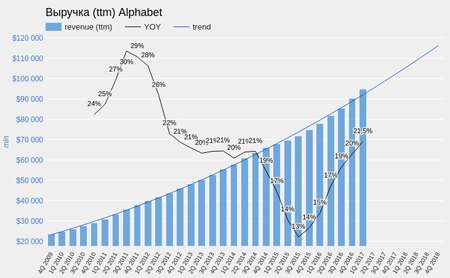

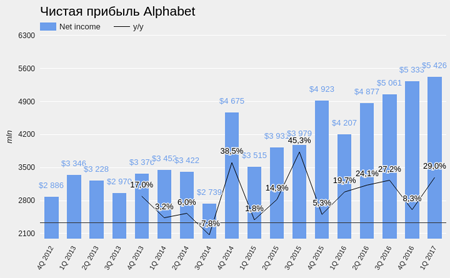

За 1-й квартал выручка Alphabet, которая на 99% генерируется сегментом Google, составила $24,750 млрд (+22,2% г/г), превзойдя ожидания аналитиков на $530 млн.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

Очень впечатляюще выглядит тренд на рост годовой выручки корпорации, который предполагает, что уже к концу текущего года ttm-показатель превысит $100 млрд. Если строить прогноз, не учитывая двух последних кварталов, то к концу текущего года ожидаемая ttm-выручка будет немного выше $95 млрд. Итак, статистически достоверно можем констатировать ускорение роста ключевого финансового показателя компании.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

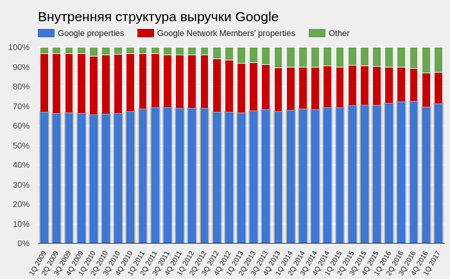

Внутренняя структура выручки Google продолжает трансформироваться в сторону расширения сегментов Google Properties (YouTube, GoogleMaps и прочие собственные продукты Google) и сегмента Other (преимущественно GoogleCloud). Сегмент Google Network Members' properties (AdSence) по-прежнему постепенно сокращается из-за недостаточных темпов роста. Судя по комментариям топ-менеджеров в ходе конференц-звонка, на GoogleCloud возлагают большие надежды, поэтому продолжают направлять на CAPEX по 10% выручки. Надеюсь, со временем это приведет к более глубокой диверсификации источников доходов Google.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

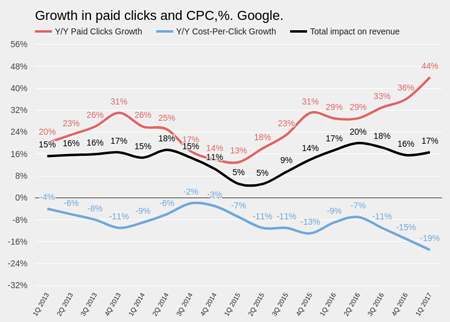

К собственному рекорду компании можно отнести квартальный результат годового темпа роста количества рекламных кликов, который составил 44%. При этом средняя стоимость клика снизилась на 19% г/г. Можно заключить, что адаптация Google к увеличению мобильного трафика проходит успешно: удешевление рекламных блоков успешно компенсируется повышением их количества.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

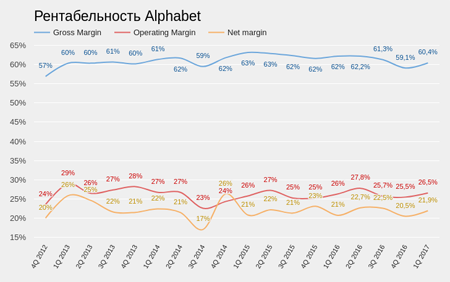

Отдельно стоит отметить, что за последний квартал рентабельность Alphabet улучшилась на всех уровнях. Вообще, в этом отношении с точки зрения стабильности компания выглядит эталоном для своей отрасли.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

Чистая прибыль компании достигла $5,426 млрд (+29% г/г). Прибыль на акцию (EPS) составила $7,73, превзойдя консенсус на $0,35. Свободный денежный поток (free cash flow) увеличился на 35% г/г, до $7,04 млрд.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

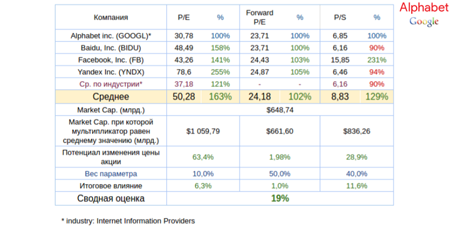

Хотя после публикации отчетности акции Alphabet подскочили более чем на 7%, сравнительный анализ компании с аналогами по мультипликаторам свидетельствует о потенциале их роста, равном 19%.

Технический анализ указывает на прорыв устоявшегося восходящего канала и зарождение нового тренда. Формирование гэпа означает, что цена предрасположена двигаться вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $951,40.

Я считаю, что в ближайшие шесть месяцев стоимость акций Alphabet (GOOGL) превысит отметку $1000 и рекомендую их покупать.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Ослабление политической напряженности в ЕС и повышение вероятности дальнейшего ужесточения монетарной политики в США обусловит падение цены FXGD ниже 500 руб. в ближайшей перспективе.

Ряд новых факторов вынуждает признать, что инвестиционная привлекательность золота снизилась, поэтому, вероятно, стоит рассмотреть решение о выходе из длинной позиции по FXGD.

Во-первых, победа Эммануэля Макрона на президентских выборах во Франции снимает напряженность по поводу ситуации в ЕС, а это негативно для золота.

Во-вторых, отчет по рынку труда в США за апрель превзошел консенсус. Так, уровень безработицы в стране составил 4,4% после 4,5% месяцем ранее, и это лучший показатель с 2007 года. Средняя продолжительность рабочей недели осталась на мартовской отметке 34,4 часа, средняя почасовая зарплата, как и ожидалось, выросла на 0,3% м/м. Занятость в несельскохозяйственном секторе составила 211 тыс., что оказалось выше прогноза на 26 тыс. После публикации этих цифр вероятность очередного повышения учетной ставки на июньском FOMC увеличилась на 10%, до 87,7%.

Соответствующим образом отреагировала на новостной фон доходность UST10, поднявшаяся до 2,4% — среднего уровня с начала 2017 года. Напомню, что уже более года золото находится в устойчивой обратной зависимости от уровней процентных ставок в США. Таким образом, фундаментальная ситуация в данный момент не способствует росту котировок вечного металла.

Дополнительным фактором давления на золото станут фонды, которые за последний месяц явно переусердствовали с покупками. По данным последнего отчета Commodity Futures Trading Commission, после шести недель непрерывных покупок на минувшей неделе фонды стали чистыми продавцами золота. Всего за неделю размер их нетто-лонгов сократился на 10,2%, до 148,432 тыс., что существенно выше среднего уровня.

При этом ликвидность рынка держится на среднем уровне без тенденции к росту. По этой причине относительный размер позиции фондов (отношение длинной позиции к общему числу открытых контрактов) составляет 22,6%, что также намного выше среднего. Фонды редко идут против общей динамики рынка. И если ликвидность уходит, фонды также начинают продавать.

Фактический и относительный размер длинной позиции фондов по золоту выше среднего, а ликвидность демонстрирует снижение. Это позволяет рассчитывать, что начавшиеся на прошлой неделе продажи золота фондами продолжатся и окажут на него дополнительное давление.

Итак, золото потеряло поддержку в виде интриги по поводу президентских выборов во Франции. Шансы на повышение учетной ставки в США растут, а фонды вернулись к продажам актива. В этой связи я думаю, что цена FXGD неизбежно упадет ниже 500 руб. в самой ближайшей перспективе.

Квартальные результаты PayPal подтвердили долгосрочную рекомендацию «покупать» по ее бумагам

В день публикации отчетности PayPal за 1-й квартал акции компании выросли более чем на 6%, и, судя по всему, это лишь начало.

Наиболее убедительным доказательством того, что компания продолжает развиваться, стало увеличения числа ее активных пользователей на 10,3% г/г. Квартальные темпы роста активной базы компании вот уже третий год подряд не опускаются ниже 10% г/г. Общее количество платежных транзакций выросло на 22,5% г/г, до 1,732 млрд.

Источник: данные PayPal.

Говоря о перспективах дальнейшего расширения клиентской базы компании, стоит отметить, что в 1-м квартале PayPal завершила сделку по поглощению TIO Networks Corp. — крупнейшего южноамериканского игрока, специализирующегося на обслуживании выставленных и полученных клиентских счетов. По данным за 2016 год, суммарный объем транзакций TIO составил $7 млрд, а количество активных клиентов превысило 14 млн. На фоне показателей PayPal это, конечно, не много, но покупка TIO повысит узнаваемость бренда PayPal на рынке Южной Америки, где ее позиции не являются лидирующими. В любом случае для PayPal, в распоряжении которой более $4 млрд наличными и в виде краткосрочных инвестиций, поглощения являются желательным явлением.

Общий объем обслуженных транзакций PayPal в 1-м квартале составил $99,387 млрд (+22,5% г/г). Рост TPV превысил показатель прошлого квартала и темпы увеличения аудитории, что означает продолжающееся повышение интенсивности пользования услугами компании.

Источник: данные PayPal.

Общий оборот мобильных транзакций вырос на 51,4% г/г, до $31,800 млрд, в первую очередь на фоне увеличения объема переводов, выполненных через сервис мобильных платежей Venmo, через который проведено таких операций на $6,8 млрд (+113% г/г).

Текущее соотношение мобильных и немобильных потоков транзакций выглядит как 32% к 68% против 31,2% к 68,8% кварталом ранее. Постепенный переход в мобильный сегмент является необходимым залогом долгосрочного существования компании в мире, который движется к тотальному мобильному Интернету.

Источник: данные PayPal.

Суммарная квартальная выручка PayPal составила $2,975 млрд, увеличившись на 16,9% г/г и на $40 млн превысив ожидания аналитиков. Во 2-м квартале компания рассчитывает на рост выручки в диапазоне 15-17% г/г. На этом же уровне по плану должен подняться и итоговый показатель за 2017-й. В обоих случаях этосоответствует рыночному консенсусу.

Квартальная прибыль PayPal составила $384 млн (+5,2% г/г), а в пересчете на одну акцию (EPS) достигла $0,44, что превысило ожидания аналитиков на $0,03. Free cash flow составил $751 млн (+1,76% г/г). Компания по-прежнему не имеет долгов и продолжает реализовывать долгосрочную программу buy back.

Несмотря на повышение капитализации PayPal сразу после выхода отчетности, ее мультипликаторы все еще не выглядят перекупленными в сравнении с аналогами и акция сохраняет потенциал роста 24%.

Технический анализ указывает на начало формирования нового восходящего канала для цены акций PayPal.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $48.75.

В марте я уже делал долгосрочный обзор оптимистичных перспектив PayPal, и очередные квартальные результаты лишь подтверждают рекомендацию «покупать» по бумагам компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

EuroStoxx, DAX и другие фондовые индексы Старого Света для инвестиций выглядят привлекательнее S&P 500

Слова министра финансов США Стива Мнучина о том, что налоговая реформа, изменения нормативных актов и улучшение условий торговых операций позволят американской экономике ускориться до 3% в течение двух лет и принесут дополнительные $2 трлн в бюджет в течение 10 лет, вдохнули новую жизнь в глобальный рынок акций. С момента президентских выборов в Штатах инвесторы направили в ETF, ориентированные на долевые бумаги, $195 млрд, что взвинтило кумулятивный индекс от EPFR до максимальной отметки минимум за последние полтора года. Впрочем, стоит ли удивляться, если многие мировые фондовые индексы преодолевают многолетние максимумы, а некоторые достигают исторических пиков?

Динамика кумулятивного индекса от EPRF

Источник: Financial Times.

Хотя большая часть из притока капитала в ETF в объеме $21 млрд на неделе к 26 апреля была связана со Штатами (+$13,8 млрд), в кулуарах фондового рынка все чаще слышны разговоры о перекупленности S&P 500, в то время как ситуация в Европе продолжает улучшаться. До поражения евроскептиков остаются считанные дни, при этом существенное снижение политических рисков, рост делового доверия до 10-летних максимумов, улучшение ситуации на рынке труда и ускорение инфляции создают привлекательные возможности для нерезидентов.

В итоге на неделе к 26 апреля нетто-приток капитала в европейские фонды прямых инвестиций составил $2,4 млрд, что является лучшим показателем с декабря 2014 года. На таком фоне стремительный недельный рост EuroStoxx 600 не должен выглядеть удивительным.

Динамика притока капитала в Европейские фонды прямых инвестиций

Источник: Bloomberg.

Недельная динамика EuroStoxx

Источник: Bloomberg.

Европа в целом и Германия в частности выглядят привлекательными для инвестиций. В ходе пресс-конференции по итогам апрельского заседания Управляющего совета ЕЦБ Марио Драги отметил позитивные сдвиги в развитии экономики еврозоны, однако подчеркнул, что вялая динамика базовой инфляции позволяет рассчитывать на сохранение ультрамягкой монетарной политики, что является «бычьим» фактором для акций.

Ставки долгового рынка Германии ниже, чем в США, что позволяет наращивать заимствования и увеличивать инвестиционные расходы. В конечном счете это благоприятно скажется на доходах компаний. Улучшение деловой активности позволяет предположить, что в ближайшие кварталы ВВП ведущей экономики валютного блока может выдержать конкуренцию с американским. Согласно консенсус-прогнозу экспертов Financial Times, корпоративные прибыли европейских компаний будут на 18% выше, чем в 2016-м, а по P/E EuroSttoxx и DAX выглядят предпочтительнее S&P 500.

Если добавить к вышеизложенным аргументам более низкие политические риски в Старом Свете по сравнению со Штатами (поражение евроскептиков во Франции против неопределенности, связанной с реализацией реформ Дональда Трампа), то вероятность продолжения ралли DAX должна возрасти. Даже если пойдет глобальная коррекция, вряд ли немецкий индекс просядет ниже, чем S&P 500. В связи с этим я рекомендую инвесторам наращивать долю ETF на рынок акций Германии в портфелях.

Перегруженность рынка пшеницы короткими позициями фондов позволяет открывать лонги по апрельскому фьючерсу с целью $4,8 за бушель к июню

Пожалуй, впервые, приступая к созданию материала по пшенице, я не знаю, какую рекомендацию дам в конце обзора. После неудачной попытки начать традиционное весеннее ралли в начале апреля котировки ближайшего фьючерса СВОТ обвалились до годового минимума и грозят продолжить снижение. Откровенно говоря, я не понимаю, что происходит. Но давайте разбираться.

Апрельский прогноз USDA по пшенице однозначно стал негативным, хотя и не критически.

Прогноз мирового потребления и экспорта в 16/17 МГ был снижен на 0,58 млн тонн, к 740,84 млн и на 0,34 млн тонн, к 180,68 млн, соответственно. Одновременно на 1 млн тонн в сторону повышения были пересмотрены начальные остатки. В результате прогнозируемые в текущем сезоне глобальные конечные остатки пшеницы выросли на 2,32 млн тонн, к 252,26 млн, превысив средние ожидания аналитиков.

По США USDA снизил прогноз внутреннего потребления пшеницы практически до уровня 2015 года. Причиной этого послужило сокращение потребления в кормовых целях.

Источник: данные USDA

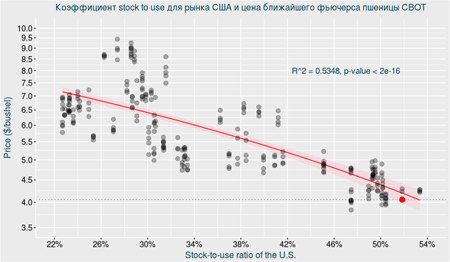

В результате прогноз конечных остатков пшеницы в США в 16/17 МГ повышен на 0,82 млн тонн, до 31,55 млн против 26,55 млн в прошлом году. Коэффициент stocks-to-use для местного рынка оказался равен 51,84%, и это максимум с 1986/87 МГ. Но стоит отметить, что текущее значение коэффициента соответствует установившейся цене фьючерса на пшеницу. Из этого можно заключить, что фундаментально цены более-менее сбалансированы.

Основная причина неспособности котировок разогнаться — это рекордные запасы пшеницы в США. По данным USDA, ее остатки на 1 марта составляли 1,66 млрд бушелей (+20,7 г/г). Учитывая, что остатки кукурузы также существенно выше среднего уровня, на внутреннем рынке США пшеница подвержена высокой конкуренции.

Источник: данные USDA.

По подсчетам Минсельхоза, посевные площади под пшеницей в США в 17/18 МГ составят 46,1 млн акров, что соответствовало предварительным оценкам. Я уже детально рассматривал эту ситуацию и по-прежнему считаю, что при средней урожайности сокращение площадей приведет к падению урожая пшеницы в США новом сезоне на 20%. Но, учитывая текущие остатки, очевидно, это не приведет к дефициту, возникновение которого возможно лишь при наличии погодных проблем, пока не оказавших существенного воздействия на цену.

С наступлением весны USDA начало публиковать результаты осмотров состояния озимых. Доля посевов в хорошем и отличном состоянии составляет 54%, что выше среднего уровня. Посевная кампания по яровым завершена на 22% при среднем уровне за последние пять лет 34%. Впрочем, это отставание может быть наверстано без ущерба для урожайности.

Источник: данные USDA.

Центральные районы США по-прежнему подвержены засухе, хотя она уменьшилась по сравнению с уровнями месячной давности. В ближайшую неделю на этой территории прогнозируются осадки, их реализация ослабит соответствующие риски.

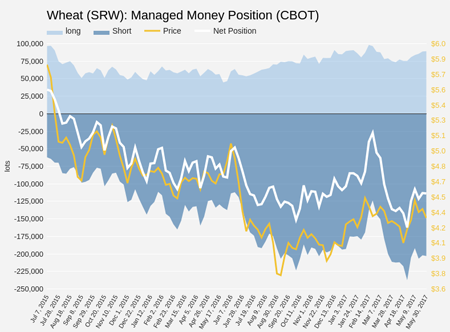

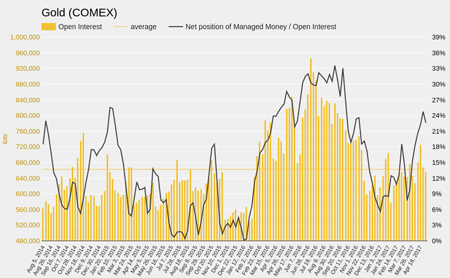

Действия фондов пугают своей стремительностью и решимостью. В марте они продали 83,575 тыс. контрактов на пшеницу CBOT, доведя объем нетто-шортов до рекордных показателей с сентября 2016-го. В апреле активные продажи прекратились, но и признаков начала фиксации прибыли нет. Интересно отметить, что ликвидность рынка держится стабильно выше среднего уровня. Последнее не характерно для рынков, которые грозят обвалиться: сколько бы фонды ни продавали, количество желающих купить не снижается.

Источник: COT.

Высокие текущие запасы пшеницы не позволят появиться дефициту на рынке США в условиях сокращения посевных площадей и при сохранении средней урожайности. Но как бы там ни было, самый опасный в плане погоды период еще впереди. На мой взгляд, это поддержит рынок, тем более что засушливая погода в регионах культивирования пшеницы в Штатах сохраняется. Кроме того, явная перепроданность фондов создает эффект вулкана, готового к извержению в любую минуту. Любая погодная аномалия повлечет за собой массовое закрытие коротких позиций фондов, что вызовет взлет цен к новым пикам.

Итак, я считаю, что текущая ситуация больше подходит для покупки в расчете на реализацию погодных рисков, чем для продажи со ставкой на идеальную погоду. Занимать «медвежью» позицию по пшенице уже поздно. Но, если ваш счет позволяет рискнуть — самое время для открытия длинной позиции по июльскому фьючерсу CBOT с целью $4,80 к июню.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.