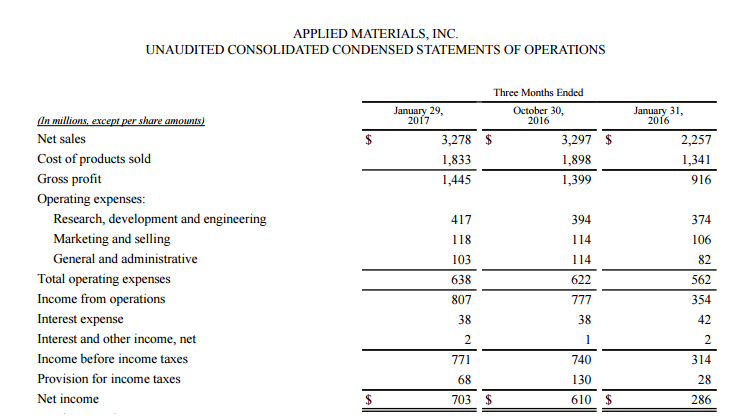

Applied Materials (NASDAQ :AMAT), ведущий мировой производитель оборудования для выпуска полупроводниковых чипов, удачно отработала 1-й квартал 2017 финансового года, завершившийся 29 января. Выручка компании за этот период увеличилась на 45,2% г/г, до $3,28 млрд, что оказалось несколько выше консенсус-прогноза. Скорректированная операционная прибыль взлетела на 112,4%, достигнув $852 млн, а операционная рентабельность поднялась на 8,2 п.п., до 26%.

Скорректированная прибыль на акцию увеличилась до $0,67 с $0,26 в 1-м квартале 2016 финансового года. Это значение превысило средние ожидания аналитиков Уолл-стрит на $0,1. По данным компании, драйвером роста продаж стал сильный спрос на ее продукцию в Тайване, Южной Корее и Китае, что было частично компенсировано некоторым ослаблением спроса в Японии.

Источник: appliedmaterials.com.

Отмечу, что в отчетном периоде Applied Materials удалось не нарастить долговую нагрузку. Долгосрочный долг остался на уровне $3,15 млрд. На счетах компании по итогам квартала было $4,15 млрд денежных средств и краткосрочных инвестиций против $3,75 млрд в предыдущем квартале. Это указывает на улучшение финансового состояния эмитента.

Операционный денежный поток Applied Materials составил $646 млн. При этом $67 млн было направлено на капитальные инвестиции, а $279 млн возвращено акционерам посредством buy back и выплаты дивидендов. Напомню, что в июне 2016 года компания приняла новую программу обратного выкупа на $2 млрд. На мой взгляд, это позволит ей достичь плановых показателей EPS в текущем году.

Applied Materials ожидает сохранения высокого спроса на свою продукцию в 2017 году. Ежегодное повышение выручки за следующие три года она прогнозирует на уровне 17%. Ближайшие драйверы роста финансовых показателей Applied Materials видит в совершенствовании чипов, флеш-памяти (3D NAND), дисплеев, а также в наращивании производства микросхем и расширении присутствия на китайском рынке.

На мой взгляд, оптимизм топ-менеджмента компании имеет основания. Поддержку сбыту Applied Materials в ближайшие годы окажет развитие облачных технологий и Интернета вещей, инвестиции в который, по данным Business Intelligence, с 2015-го по 2020-й составят $6 трлн. Это позволит значительно увеличить количество подключенных в Интернету вещей устройств и будет поддерживать спрос на комплектующие от Applied Materials. Данный факт уже находит подтверждение в увеличении объема заказов на продукцию компании. В отчетном квартале этот показатель вырос сразу на 86% г/г и 40% кв/кв — до рекордных $4,24 млрд.

Источник: appliedmaterials.com.

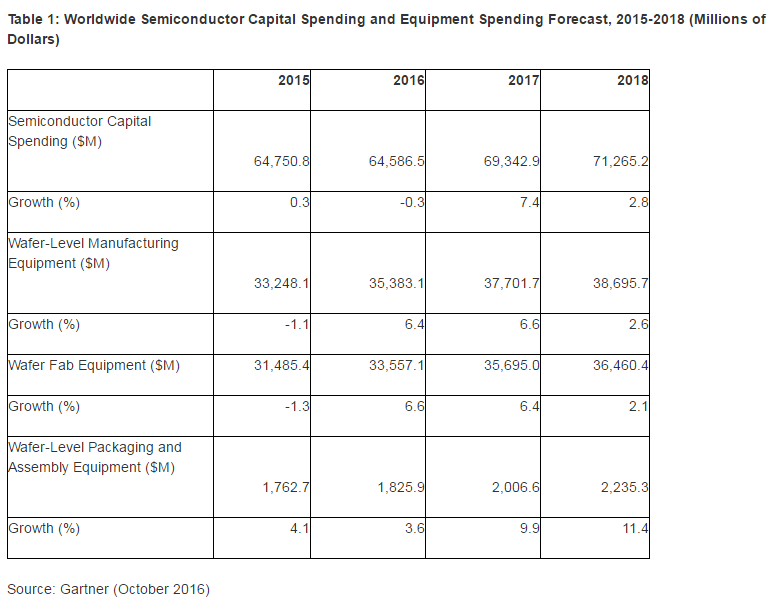

Большое влияние на рынок полупроводниковых чипов имеет тенденция к увеличению капиталовложений в производство. Высокий спрос на эту продукцию позволяет представителям отрасли генерировать высокую прибыль, которую они предпочитают вкладывать капитал в новые производственные мощности, что ведет к дальнейшему улучшению финансовых результатов. Однако с течением времени это может вызывать избыток предложения и оказать давление на выручку и прибыль.

По данным Gartner и SEMI World Fab Forecast, производители в ближайшие годы продолжат активно увеличивать капиталовложения. Gartner прогнозирует рост CAPEX и расходов на оборудование в текущем и будущем году на 9,9% и 11,4%, а SEMI ожидает увеличения показателя на 10,6% в 2017-м.

Я полагаю, что на сегодня есть основания ожидать роста выручки и прибыли Applied Materials в среднесрочной перспективе.

Источник: gartner.com.

Applied Materials недооценена практически по всем сравнительным коэффициентам. По P/E ttm и Forward P/E ее бумаги имеют потенциал роста 27% и 46% до среднеотраслевых значений. По P/FCF и P/OCF этот потенциал составляет на 21% и 86%, по EV-to-EBIT и EV-to-EBITDA — 27% и 5%. Однако по P/B и P/S акция переоценена по сравнению с аналогами.

Источник: gurufocus.com.

ROA (%) и ROE (%) находятся выше среди средних по сектору, доказывая эффективность руководства компании.

Наиболее существенным недостатком Applied Materials, на мой взгляд, является большая долговая нагрузка: ее Debt/Equity Ratio превышает среднее значение в отрасли. Однако я считаю, что у компании есть большие шансы снизить долговую нагрузку благодаря эффективному использованию капитала и высокому спросу на свою продукцию.

Источник: tradingview.com.

Активное внедрение новых технологий производства полупроводников позволит компании поддержать новые заказы на высоком уровне. А начинающийся тренд на увеличение капитальных затрат в секторе позволит увеличить выручку и прибыль в среднесрочной перспективе. Целевая цена по акциям Applied Materials, которые я рекомендую для среднесрочных инвестиций, находится на уровне $39-40.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Обвал цен на нефть, начавшийся в Международный женский день, пугает своей стремительностью. Не возвращаемся ли мы к $40 за баррель?

Предлагаемый график, на мой взгляд, хорошо поясняет, почему 8 марта нефть потеряла в цене более 5%.

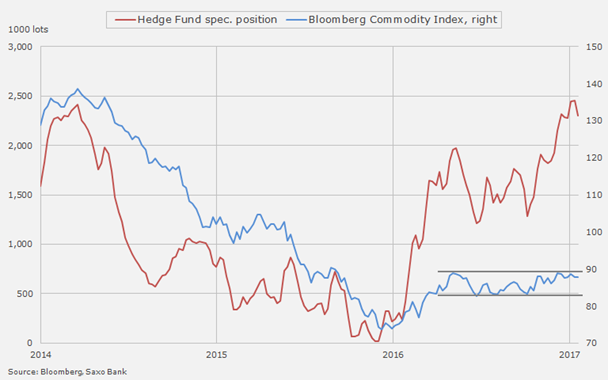

После вступления в силу соглашения ОПЕК+11 об ограничении добычи нефти хедж-фонды стали наращивать лонги рекордными темпами. При этом цена двигалась в боковом тренде без явной повышательной тенденции. Иными словами, фонды накапливали длинные позиции, которые не приносили прибыли, то есть не работали. Эта ситуация достигла апогея на прошлой неделе, когда объем покупок фондов достиг среднего уровня 2014 года, когда Brent стабильно торговалась выше $100. Вслед за этим фонды начали сокращать избыточные лонги, что и обвалило цену на нестабильном рынке.

Что случилось, то случилось, и теперь интереснее, не почему нефть упала, а продолжит ли падать. Для ответа на этот вопрос нужно определить фундаментально обоснованную цену нефти. Ее средняя стоимость, как и в случае с другими инструментами товарного рынка, сильнее всего коррелирует с уровнем остатков, которые нужно оценивать с учетом потребления.

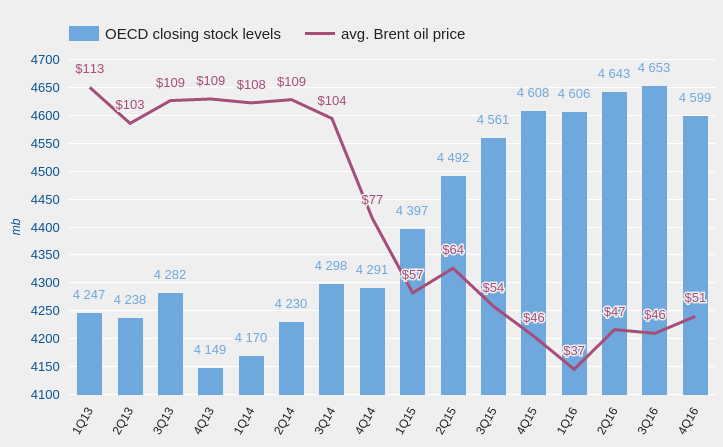

Сейчас время работает на нефть, поскольку мировой спрос на энергоресусры стабильно усиливается. ОПЕК смогла добиться соглашения о глобальном сокращении добычи нефти лишь с начала текущего года, сокращение добычи в США и поступательное увеличение мирового потребления нефти привели к сокращению остатков в ОЭСР еще в 4-м квартале 2016-го до годового минимума, равного 4 599 млн баррелей. Учитывая то, что в 1-м квартале текущего года в странах ОПЕК и ряде независимых производителей нефтедобыча сократилась, даже несмотря на рост производства в США, процесс сокращения глобальных остатков нефти продолжается. Уже 14 марта ОПЕК опубликует ежемесячную статистику, в которой, по моим прогнозам, оценит остатки нефти в ОЭСР в 1-м квартале на уровне 4 500 млн баррелей.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Еще лучше отражает то, насколько мировой спрос на нефть обгоняет мировое производство, такой специфический показатель, как количество дней будущего использования в странах ОЭСР. Этот показатель определяется путем деления остатков на уровень потребления, поэтому он в равной степени учитывает изменения спроса и баланса предложения. По данным ОПЕК, на 4-й квартал прошлого года этот показатель составил 97,8 дня, минимум с 2-го квартала 2015 года. Учитывая, что сокращение мировых запасов нефти из-за ограничения ее добычи продолжится, этот показатель также будет идти вниз.

Источник: ОПЕК, расчеты и графика Инвесткафе.

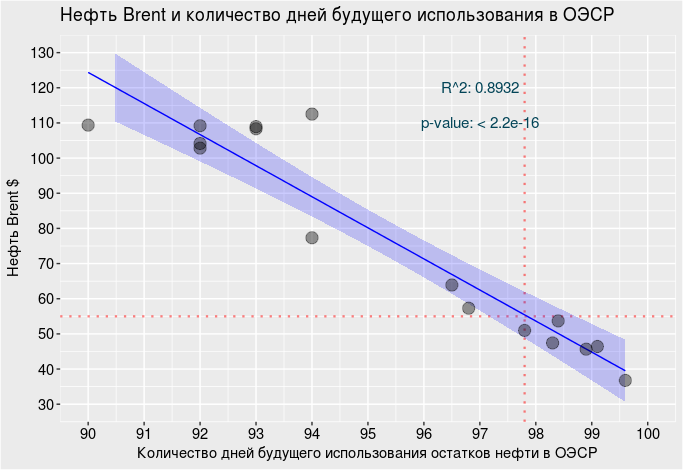

Предлагаю установить сбалансированную цену барреля Brent на основе ее зависимости от количества дней будущего использования в странах ОЭСР. Как показано на графике ниже, в 4-м квартале его уровень соответствовал средней цене Brent, равной $55. При этом по мере роста спроса и сокращения остатков количество дней будущего использования в странах ОЭСР будет убывать, что обусловит повышение сбалансированной цены нефти.

Итак, я считаю, что обвал котировок черного золота был вызван перегретостью рынка и поспешностью фондов в формировании лонгов. Фундаментально текущие цены на Brent уже занижены. Они подошли к 200-дневной скользящей средней, которая находится вблизи ключевого уровня поддержки Фиббоначи (50%) $50. Я считаю, что, когда Brent протестирует этот уровень и подтвердит поддержку (два раза закроется выше этого уровня), можно приступать к формированию длинных позиций по этому инструменту.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

Обвал цен на нефть, начавшийся в Международный женский день, пугает своей стремительностью. Не возвращаемся ли мы к $40 за баррель?

Предлагаемый график, на мой взгляд, хорошо поясняет, почему 8 марта нефть потеряла в цене более 5%.

После вступления в силу соглашения ОПЕК+11 об ограничении добычи нефти хедж-фонды стали наращивать лонги рекордными темпами. При этом цена двигалась в боковом тренде без явной повышательной тенденции. Иными словами, фонды накапливали длинные позиции, которые не приносили прибыли, то есть не работали. Эта ситуация достигла апогея на прошлой неделе, когда объем покупок фондов достиг среднего уровня 2014 года, когда Brent стабильно торговалась выше $100. Вслед за этим фонды начали сокращать избыточные лонги, что и обвалило цену на нестабильном рынке.

Что случилось, то случилось, и теперь интереснее, не почему нефть упала, а продолжит ли падать. Для ответа на этот вопрос нужно определить фундаментально обоснованную цену нефти. Ее средняя стоимость, как и в случае с другими инструментами товарного рынка, сильнее всего коррелирует с уровнем остатков, которые нужно оценивать с учетом потребления.

Сейчас время работает на нефть, поскольку мировой спрос на энергоресусры стабильно усиливается. ОПЕК смогла добиться соглашения о глобальном сокращении добычи нефти лишь с начала текущего года, сокращение добычи в США и поступательное увеличение мирового потребления нефти привели к сокращению остатков в ОЭСР еще в 4-м квартале 2016-го до годового минимума, равного 4 599 млн баррелей. Учитывая то, что в 1-м квартале текущего года в странах ОПЕК и ряде независимых производителей нефтедобыча сократилась, даже несмотря на рост производства в США, процесс сокращения глобальных остатков нефти продолжается. Уже 14 марта ОПЕК опубликует ежемесячную статистику, в которой, по моим прогнозам, оценит остатки нефти в ОЭСР в 1-м квартале на уровне 4 500 млн баррелей.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Еще лучше отражает то, насколько мировой спрос на нефть обгоняет мировое производство, такой специфический показатель, как количество дней будущего использования в странах ОЭСР. Этот показатель определяется путем деления остатков на уровень потребления, поэтому он в равной степени учитывает изменения спроса и баланса предложения. По данным ОПЕК, на 4-й квартал прошлого года этот показатель составил 97,8 дня, минимум с 2-го квартала 2015 года. Учитывая, что сокращение мировых запасов нефти из-за ограничения ее добычи продолжится, этот показатель также будет идти вниз.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Предлагаю установить сбалансированную цену барреля Brent на основе ее зависимости от количества дней будущего использования в странах ОЭСР. Как показано на графике ниже, в 4-м квартале его уровень соответствовал средней цене Brent, равной $55. При этом по мере роста спроса и сокращения остатков количество дней будущего использования в странах ОЭСР будет убывать, что обусловит повышение сбалансированной цены нефти.

Итак, я считаю, что обвал котировок черного золота был вызван перегретостью рынка и поспешностью фондов в формировании лонгов. Фундаментально текущие цены на Brent уже занижены. Они подошли к 200-дневной скользящей средней, которая находится вблизи ключевого уровня поддержки Фиббоначи (50%) $50. Я считаю, что, когда Brent протестирует этот уровень и подтвердит поддержку (два раза закроется выше этого уровня), можно приступать к формированию длинных позиций по этому инструменту.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

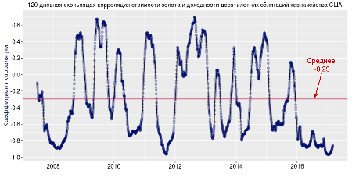

Текущая ситуация не подходит для покупки золота, и я постараюсь обосновать это утверждение математически.

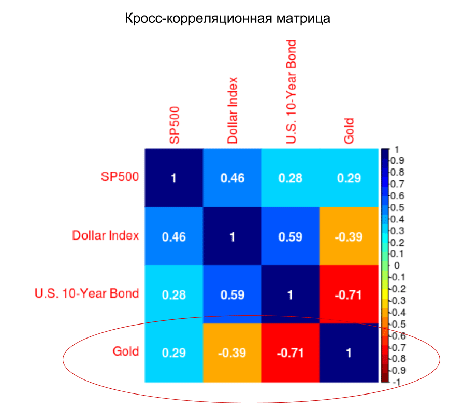

Наиболее часто динамику цены золота связывают с ситуацией на фондовом рынке, стоимостью доллара и уровнем процентных ставок. Это же можно сказать более точно: цена золота коррелирует с долларом, индексом S&P500 и доходностью облигаций (в данном случае это десятилетние облигаций казначейства США). Конкретные значения этой корреляции представлены в следующей матрице. Для расчетов я использовал дневные цены закрытия торгов с начала 2015 года.

Как видим, за исследованный период цена золота наиболее четко коррелировала только с доходностью десятилетних облигаций казначейства США. Из этого я делаю вывод, что прогнозировать цену золота в данный момент следует только в контексте оценки влияния доходности облигаций, исключив из анализа динамику доллара и фондового рынка США.

Для более детального понимания природы выявленной зависимости я решил изучить динамику ее изменения. Я построил график, в котором каждая точка — это значение коэффициента корреляции между золотом и доходностью облигаций за предыдущие 120 дней. На десятилетнем промежутке этот показатель был очень изменчив и колебался в диапазоне от -0,96 до 0,69. Но с начала прошлого года ситуация стала просто уникальной: с лета средняя корреляция между золотом и доходностью американских бондов составляла -0,86, причем значимой волатильности она не демонстрировала. С начала текущего года корреляция держится на уровне -0,95.

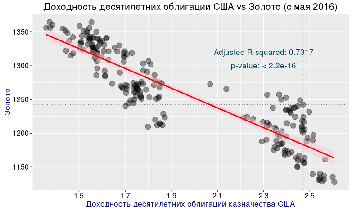

Фактически, последние полгода цена золота показывает четкую линейную зависимость от доходности облигаций. График, представленный ниже, эту зависимость наглядно демонстрирует. Обратите внимание, что ключевые параметры модели (R^2 и p-value) указывают на ее высокую статистическую значимость.

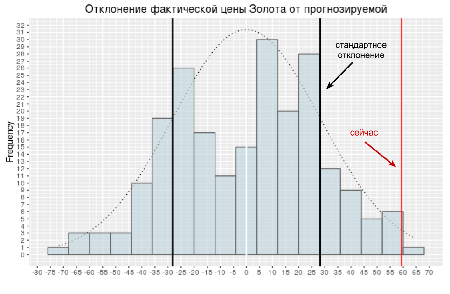

Подчеркну: оценка того, насколько сбалансированы котировки золота на основе предложенной модели показывает, что фактическая цена более чем на два стандартных отклонения превышает предсказанный, то есть сбалансированный уровень. Иными словами, золото серьезно перекуплено относительно доходности десятилетних американских госбондов.

Доходность бондов в США определяет главным образом учетная ставка ФРС как основной индикатор стоимости финансовых ресурсов. На данный момент фьючерсы указывают на 75%-ю вероятность повышения ключевой ставки до 1% уже 15 марта, а на конец года прогнозируют ставку в диапазоне 1,25-1,5%. В такой ситуации наиболее логично ожидать роста доходности облигаций как минимум в ближайшей перспективе, что, как ранее показано, почти линейно негативно для цены золота.

Несколько слов о технической стороне рынка золота.

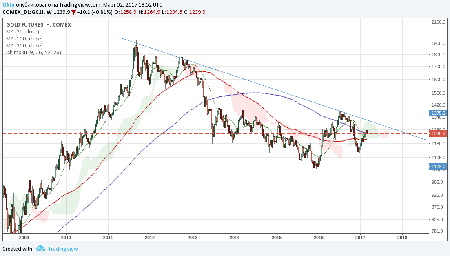

Динамика цен на золото за последние 10 лет четко делится на две фазы. До 2012 года они росли, после — шли вниз. Эти фазы особенно хорошо различимы на недельном графике котировок. Таким образом, с точки зрения долгосрочного теханализа наблюдаемый с начала года рост цен — это не что иное, как коррекция в рамках основного волнового движения вниз. Иными словами, никакого «бычьего» тренда по золоту с 2012 года так и нет.

Более локальный взгляд на рынок также не вселяет больших надежд в покупателей. Цена золота не смогла преодолеть 200-дневную скользящую среднюю и практически затормозила в пределах облака Ишимоку. Индикатор тренда MACD демонстрирует консолидацию в перекупленном состоянии. Stochastics развернулся вниз. Ничего позитивного не могу выделить.

Итак, сейчас золото находится в очень сильной обратной зависимости с доходностью облигаций, которая, в свою очередь, предрасположена к росту из-за вероятности трех повышений ставки ФРС в текущем году. В такой ситуации покупка золота является неоправданно рисковой спекуляцией. Я рекомендую продавать ближайший фьючерс на золото с целью 1182 п. Горизонт прогноза — месяц. Стоп-заявки выставляем на 1265 п.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

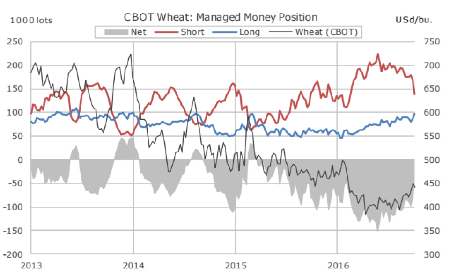

Можно не доверять анализу, можно сомневаться в прогнозах, но, когда спекулянты начинают лихорадочно покупать, это уже много значит само по себе. Именно это сейчас происходит на рынке пшеницы CBOT.

За неделю, завершившуюся 14 февраля, после публикации февральского отчета USDA фондовые инвесторы вдвое сократили нетто-шорты по пшенице, купив в сумме 42,5 тыс. контрактов. Столь активных покупок за столь короткий промежуток времени фонды не делали как минимум два года, а может быть, и больше: просто устал крыжить отчеты.

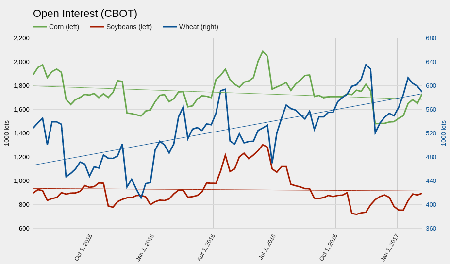

Дополнительно стоит отметить, что рынок пшеницы продолжает испытывать стабильный приток ликвидности. За двухлетний период число открытых позиций на бирже СВОТ выросло более чем на 30%, хотя средний уровень ликвидности по сое и кукурузе практически не изменился. Повышение ликвидности — это необходимое условие формирования «бычьего» рынка.

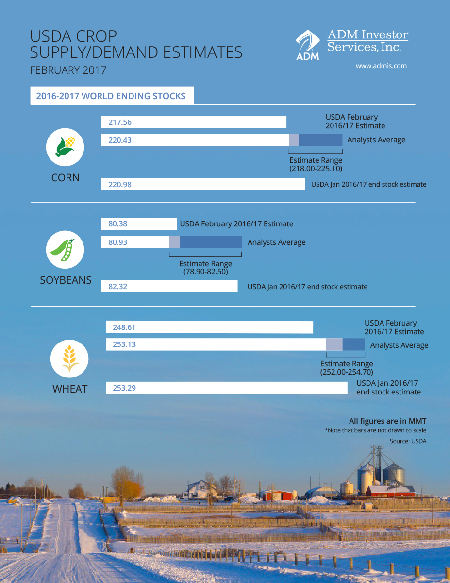

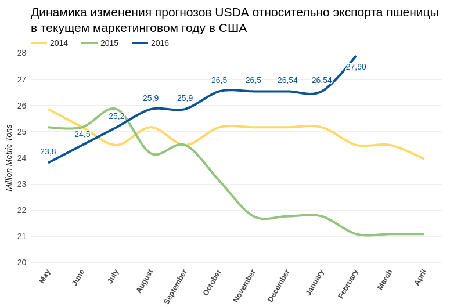

Как вы наверняка догадались по реакции фондов, февральский USDA однозначно удивил рынок. Прогноз мировых конечных остатков пшеницы в 16/17 МГ был снижен сразу на 4,68 млн тонн, до 248,61 млн тонн, что оказалось на 1,8% ниже консенсуса. Главной причиной столь резких корректировок оказалась Индия. Прогноз производства пшеницы в этой стране в 16/17 МГ из-за плохой погоды был снижен на 3 млн тонн, до 87 млн. Как следствие, прогноз конечных остатков был сокращен до 8 млн тонн, что соответствует девятилетнему минимуму. На данный момент USDA не изменил прогноз объема индийского импорта пшеницы в текущем сезоне, но вполне вероятно, что в скором времени это произойдет.

Прогноз конечных остатков пшеницы в США в 16/17 МГ был снижен на 1,28 млн тонн, что также оказалось ниже консенсуса. Изменения произошли из-за увеличения ожиданий в отношении экспорта.

Источник: USDA, графика и расчеты Инвесткафе.

Таким образом, USDA повысил прогноз американского экспорта в условиях ожиданий роста мирового спроса на пшеницу, как видим, этого оказалось достаточным, чтобы пришпорить цены.

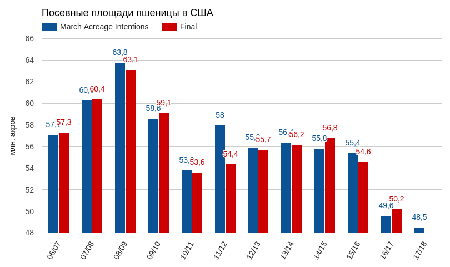

Дополнительным фактором поддержки служит погода в США. Напомню, что, по предварительным оценкам USDA, посевные площади под пшеницей в стране в 17/18 МГ будут минимальными с 1920 года. Но это полбеды, осложняет ситуацию погода.

Источник: USDA, графика и расчеты Инвесткафе.

В январе низкие температуры создавали угрозу посевам из-за отсутствия снежного покрова. До сих пор нельзя сказать точно, прошли ли морозы бесследно. Теперь ключевые для произрастания пшеницы регионы США подвержены засухе. Хорошая погода весной еще может выправить ситуацию, но уже видно, что череда неблагоприятных обстоятельств продолжается, и это снижает шансы Штатов на возможность получить хороший урожай в будущем сезоне.

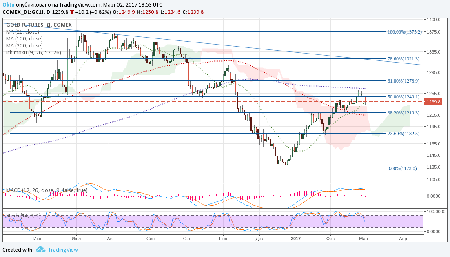

Техническая картина рынка за месяц явно улучшилась. Недельный график фиксирует превышение цены SMA (21) и тестирование SMA (100), что одновременно граничит с облаком Ишимоку. Трендовый индикатор MACD находится в отчетливо позитивном состоянии. Сейчас цена на майский фьючерс на пшеницу штурмует долгосрочный уровень сопротивления $4,60, и, я думаю, долго ему не устоять.

Месяц назад, я уже рекомендовал покупать пшеницу. Сейчас, когда тренд утвердился, советую удвоить длинные позиции с целью $5 для майского фьючерса уровня на ближайшие два месяца.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

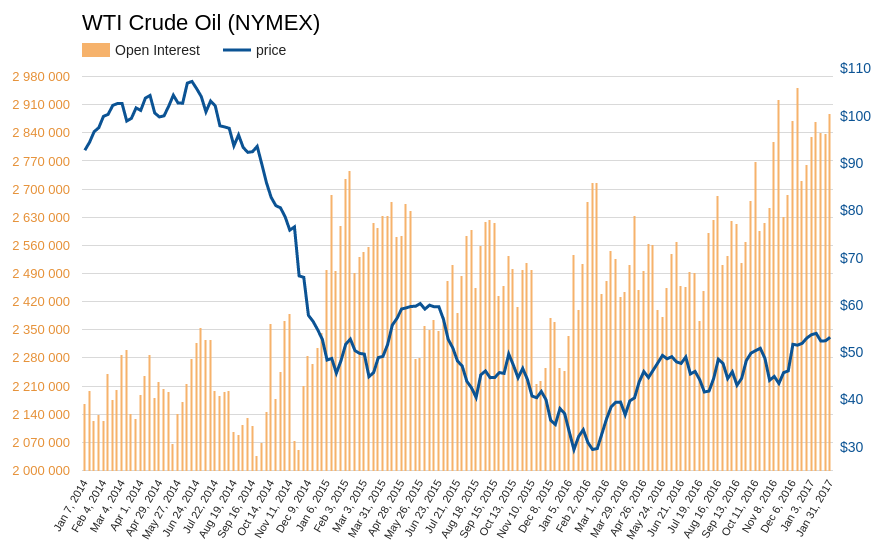

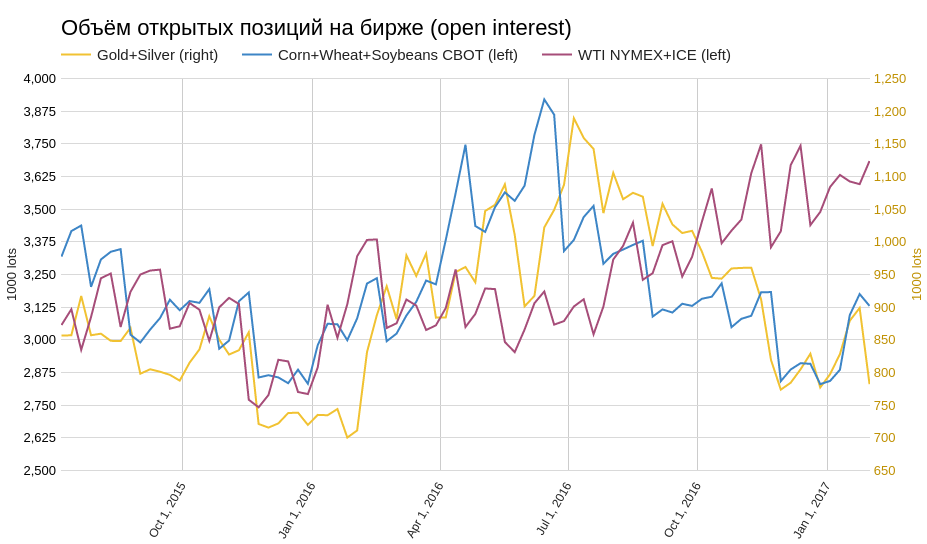

Рынок нефти находится в режиме «сиди и смотри». Инвесторы ждут подтверждения повышения глобального дефицита сырья в рамках реализации договоренности ОПЕК+11. Кстати, оценки внешних экспертов свидетельствуют о том, что данные договоренности соблюдаются на 90%, а это весьма и весьма не плохо. Однако я хочу обратить внимание на ряд прочих факторов, которые указывают на усиление позиций «быков» по нефти.

Первым делом упомяну устойчивую динамику притока ликвидности (объем открытых позиций на бирже) на рынок нефти. Если рассмотреть только биржу NYMEX, на которой торгуется WTI, то здесь общее число всех открытых по ней позиций на 35% превышают средний показатель 2014 года, фиксируемый до обвала цен. Как правило, приток ликвидности поступает в активы с достаточно высоким потенциалом роста.

Истоник: CFTC и NYMEX, графика и расчеты Инвесткафе.

Повышение ликвидности на нефтяном рынке обеспечено перетеканием капитала из других товарных инструментов. В частности, с июля прошлого года на 34% снизилась ликвидность на торгах серебром и золотом (COMEX), на 20% упала ликвидность ключевых сельскохозяйственных товаров: пшеницы, кукурузы и сои (CBOT). Таким образом, нельзя утверждать, что приток ликвидности наблюдается на рынке сырья в целом, это касается исключительно нефти.

Истоник: CFTC, графика и расчеты Инвесткафе.

Нефть, как один из важнейших энергоносителей, очень чувствительна к изменению деловой активности в экономике, поскольку эта активность — индикатор динамики спроса на углеводородное сырье. В этом плане ситуация также вселяет оптимизм.

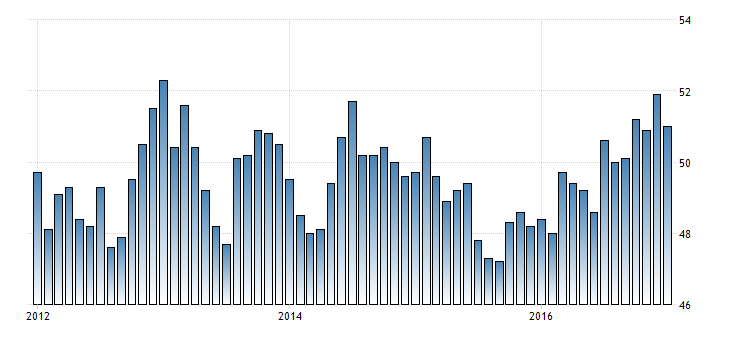

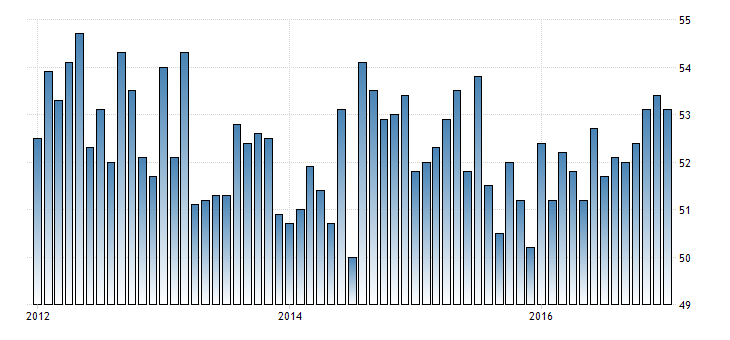

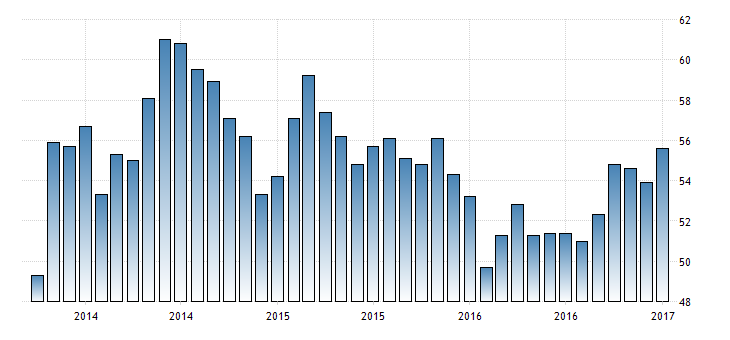

Последние несколько лет рост мировой экономики на 40% обеспечивался за счет Китая, поэтому деловая активность в этой стране играет ключевую роль в глобальных тенденциях. В январе China Caixin Manufacturing PMI составил 51 п., что находится вблизи максимума с 2013 года. Активность в сфере услуг в январе составила 53,1, что также близко к многомесячным пикам. Все указывает на то, что экономика Китая не предрасположена к замедлению, по крайней мере в ближайшей перспективе.

China Caixin Manufacturing PMI

China Services PMI

Источник: tradingeconomics.com.

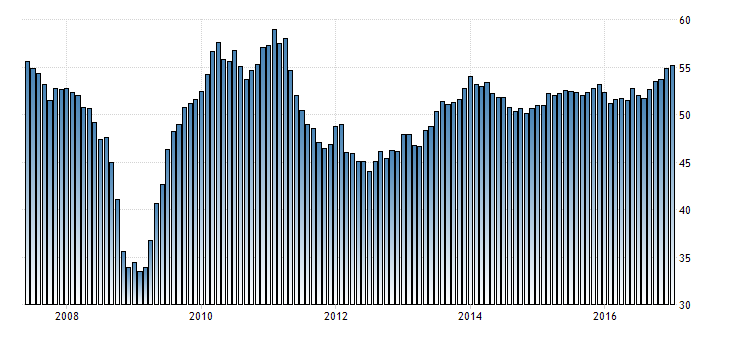

Январский PMI Соединенных Штатов достиг рекордного уровня с марта 2015 года. Причем деловая активность в промышленности страны растет четвертый месяц подряд. PMI в сфере услуг также на максимумах позапрошлого года. Статистика указывает и на стабильный рост занятости. Таким образом, экономика США также не намерена притормаживать.

United States Manufacturing PMI

United States Services PMI

Источник: tradingeconomics.com

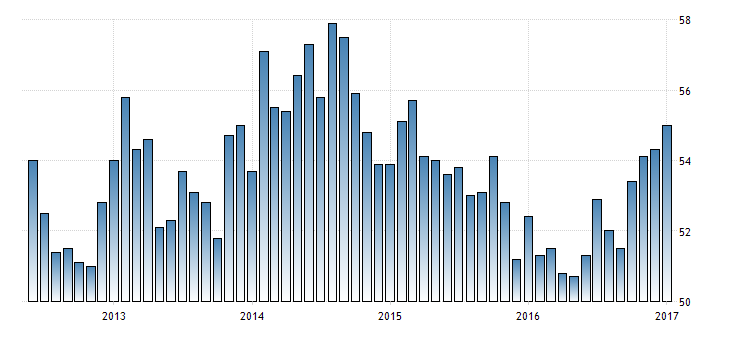

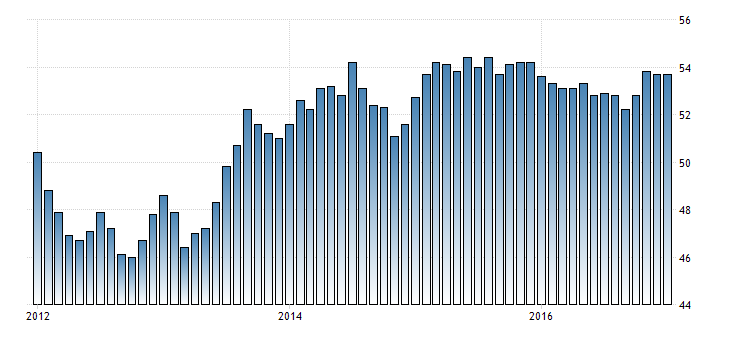

Промышленный PMI еврозоны в январе составил 54,3, прибавив символические 0,01 п.п., однако важно подчеркнуть, что индекс продолжил двигаться вверх с декабрьских шестилетних пиков. PMI сферы услуг региона стабильно держится на уровне 12-месячного максимума. Кроме того, статистика указывает на самый быстрый месячный рост альянса темпов занятости с февраля 2008-го.

Euro Area Manufacturing PMI

Euro Area Services PMI

Источник: tradingeconomics.com.

Высокая деловая активность наблюдается в Великобритании, Японии, а также в России. Пожалуй, единственным исключением среди достаточно крупных экономик является Индия: здесь промышленный PMI в январе едва превысил 50 п. Впрочем, это объясняется временным побочным следствием масштабной денежной реформы. До ее начала India Manufacturing PMI находился на уровне двухлетнего максимума. И я думаю, как только население и компании адаптируются к новым условиям, активность бизнеса быстро восстановится.

Прогнозируя дальнейшее движение нефти, следует учитывать стойкую тенденцию к улучшению глобальной рыночной конъюнктуры в последние месяцы. Как минимум это является сильным фактором поддержки, который в ближайшее время сохранится.

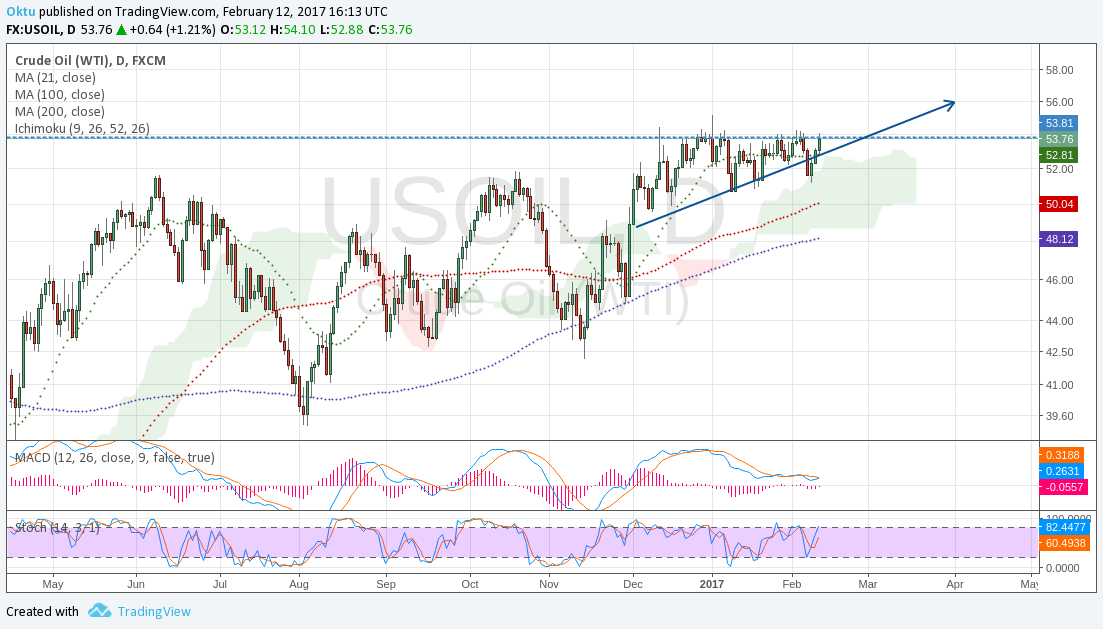

С технической точки зрения котировки WTI уже два месяца бьются о сопротивление на уровне $54. При этом после очередной неудачной попытки его пробить сила нисходящей коррекции каждый раз угасает по сравнению с предыдущей.

Я считаю, что «бычьи» тенденции в ценах на нефть возобладают и в горизонте двух месяцев мы увидим движение котировок WTI в направлении к первой цели $56, а потом и к $60.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

MasterCard Incorporated — крупнейший оператор платежной системы в мире с годовым объемом продаж свыше $9,6 млрд. Около 40% доходов MasterCard формируется в США, большой вклад в общий результат принадлежит и Европе. Это обеспечивает высокую инвестиционную привлекательность компании, так как залогом успешности ее бизнеса выступает благополучие американской экономики. На сегодняшний момент ее акции торгуются немного ниже исторических максимумов, но аналитики, покрывающие MasterCard, постоянно пересматривают в сторону повышения их справедливую стоимость .

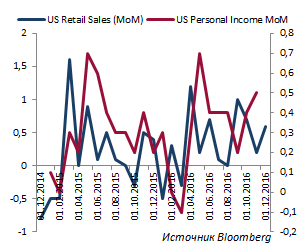

Последние макроэкономические данные по Штатам свидетельствуют об активном восстановлении экономики. Так, розничные продажи, за счет которых формируется порядка 70% ВВП США, на протяжении девяти месяцев к ряду демонстрируют положительную динамику. Личные доходы американцев за последние девять месяцев повышались в среднем на 0,4% м/м и лишь однажды показали нулевой рост. Безработица вернулась к докризисному уровню 4,7% и, согласно ожиданиям аналитиков, продолжит снижение до 4,6% в 2017 году.

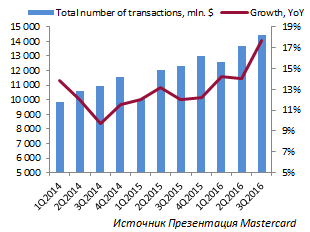

С 1-го квартала 2014 года средний рост числа транзакций составил 12,9%. Их объем увеличился с $9,8 млрд до $14,5 млрд в 3-м квартале 2016-го. При на последнюю отчетную дату было зафиксировано максимальное увеличение за рассматриваемый период (+17,7%).

Драйвером роста количества транзакций MasterCard может послужить намерение компании по охвату перспективных и развивающихся регионов. В середине января стало известно, что MasterCard заключил соглашение с пакистанским агентством по управлению базами данных и регистрации граждан (NADRA). Сделка позволит жителями Пакистана, население которого превышает 195 млн, осуществлять внутренние и внешние платежи.

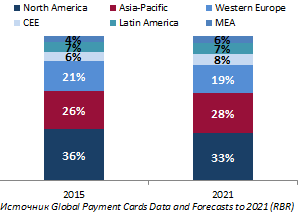

На европейском рынке в Латинской Америке, Африке, на среднем Востоке и в некоторых частях Азии Mastercard продолжает отвоевывать долю рынка у своего основного конкурента Visa.

Согласно отчету RBR (Global payment cards data and forecasts 2021), общее число оплат по картам к 2021 году увеличатся на 55% — с $270 млрд до $417 млрд. Наибольший рост придется на наименее развитые, но быстрорастущие регионы такие, как Ближний Восток, Африка, Восточная и Центральная Европа и некоторые государства АТР.

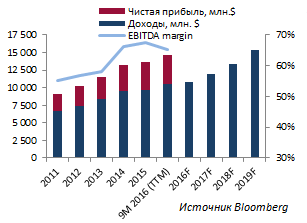

Растущая популярность электронных платежей создает хорошую почву для повышения доходов и чистой прибыли MasterCard. Доходы компании за последние пять лет (2011-2015) в среднем росли на 9,5%, увеличившись за этот период с $6,7 млрд до $9,7 млрд. За девять месяцев фискального 2016 года выручка MasterCard составила $8,0 млрд, это на 21,6% больше объема доходов аналогичного периода прошлого года.

Согласно ожиданиям аналитиков, опрошенных Bloomberg, доходы компании продолжат рост и поднимутся с $12,0 млрд в 2017 году до $15,3 млрд в 2019-м.

Чистая прибыль MasterCard с 2011-го по 2015 года выросла на 67%, до $4,0 млрд. За девять месяцев фискального 2016 года показатель увеличился на 7,1%, до $3,1 млрд.

В начале декабря 2016 года Mastercard анонсировал новую программу обратного выкупа акций на общую сумму $4 млрд. Кроме того, менеджмент компании объявил о увеличении квартального дивиденда с $0,19 до $0,22 (+16%).

По итогам девяти месяцев 2016-го Mastercard вернул акционерам порядка $2,5 млрд (+140%) посредством обратного выкупа акций в объеме $1,9 млрд и выплаты квартальных дивидендов в размере $0,6 млрд.

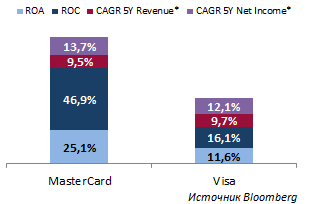

Показатели рентабельности MasterCard значительно выше, чем у Visa. Если среднегодовой темп прироста доходов за последние пять лет в целом находится почти на одинаковых уровнях (9,5% у MasterCard и 9,7% у Visa), то чистая прибыль MasterCard в среднем по году повышается на 13,7%, что на 1,6 п.п. больше, чем у конкурента.

CAGR MasterCard (2011-2015) и Visa (2012-2016)

Источник: Bloomberg.

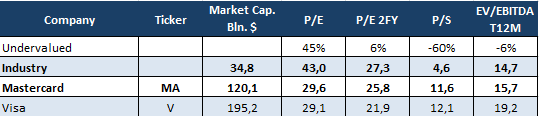

Основные показатели

Котировки акций компании

Проведенный анализ рыночных мультипликаторов указывает на некоторую переоцененность бумаг компании. Однако, учитывая ежегодное увеличение доходов и чистой прибыли, интенсивность проникновения карт этой платежной системы в мире, взаимовыгодные сделки на развивающихся рынках, а также успешную конкуренцию за долю рынка с Visa, я рекомендую долгосрочным инвесторам покупать бумаги MasterCard с целью $120 за акцию. Выход отчетности за 4-й квартал и весь 2016 год может послужить хорошим драйвером роста котировок компании. За последние девять кварталов котировки компании лишь однажды отреагировали снижением на релиз отчетности, опустившись после ее выхода на 1,2%. В следующем квартале аналитики прогнозируют рост EPS до $0,855 (+4,3%) при повышении доходов на 10,7%, до $2,786 млрд.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

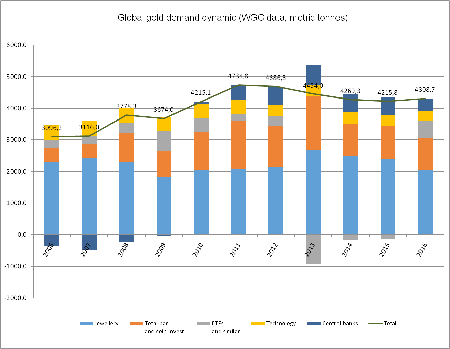

В начале февраля Всемирный золотой совет (WGC) опубликовал данные по спросу на золото в 2016 году. Как и предполагалось, валовое потребление драгметалла увеличилось по сравнению с показателями 2013-2015 годов, которые характеризовались резкой потерей спекулятивного интереса со стороны ETF и тезавраторов.

Сразу бросаются в глаза две тенденции. Во-первых, несмотря на общее усиление спроса, промышленная компонента в нем все-таки сокращается. Во-вторых, растет доля участия ETF.

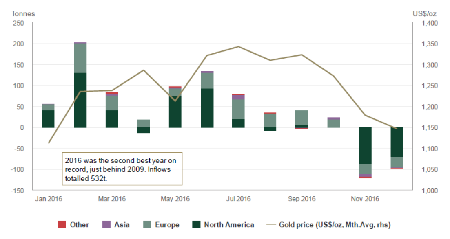

Вместе с тем отмечу, что, несмотря на последовательный рост объема инвестиций в течение 2016 года, в 4-м квартале ETF сократили вложения в золото на 193,04 тонны, что, вероятно, также было связано с падением котировок в ноябре-декабре.

При этом WGC справедливо отмечает, что 2016-й был первым годом отчетливо нарастающего спроса со стороны фондов, который прервал почти семилетний цикл падающего интереса. Общий приток, несмотря на динамику в 4-м квартале, составил 532 тонны. Это, безусловно, является следствием стратегии поиска безопасных активов на фоне прошлогодней общеэкономической и общеполитической неопределенности (Brexit, итоги выборов в США, невнятная политика ФРС).

Политика центробанков в целом остается умеренно консервативной. В 2016 году они приобрели суммарно 386,6 тонн золота, что на треть меньше результата 2015 года, причем доминирующую роль в покупках играли, как обычно, Китай, Россия и Казахстан (до 80% операций на рынке). Китай снизил объем покупок в ноябре и декабре, а ряд стран, среди которых Венесуэла, Азербайджан, Аргентина и Иордания, отчитались о сокращении резервов в монетарном золоте.

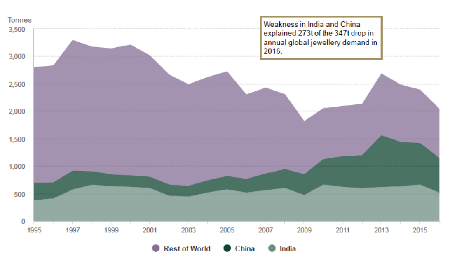

Между тем спрос со стороны ювелирной промышленности продолжает слабеть. В прошлом году он упал на 15% г/г. Главные же потребители — Индия и Китай сократили позиции на 22% и 17% соответственно.

Исходя из вышеизложенного, я прихожу к выводу, что в структуре спроса за последние два-три года образовалась переломная ситуация. При ней динамику начинает вновь определять спекулятивно-тезаврационная составляющая (ETF, центробанки, индивидуальные инвесторы в монетарное золото) в противовес промышленной. Это исторически ведет к усилению волатильности и обуславливает рост или падение котировок в зависимости от общеэкономической конъюнктуры.

Здесь открываются возможности для кратко- и среднесрочных стратегий, которые могут вести спекулянты, исходя, в частности, из динамики открытых позиций по производным инструментам на металл. Исторически сильная сходимость к минимумам значений чистых открытых позиций хеджеров и спекулянтов в последние несколько лет предопределяла небольшой рост цены, который мог продолжаться от нескольких недель до месяцев. Отчеты СОТ (комиссии по товарным фьючерсам) в конце декабря укладываются в вышеупомянутый паттерн. Так, по данным на 15 февраля, длинные позиции у крупных спекулянтов в опционах и фьючерсах составляли 109,75 тыс. контрактов против 127,78 тыс. шортов хеджеров. Этот разброс заметно ниже пиковых значений 340,2 тыс. длинных и 315,9 тыс. коротких контрактов, которые наблюдались в июле 2016 года при ценовых максимумах на спотовом рынке.

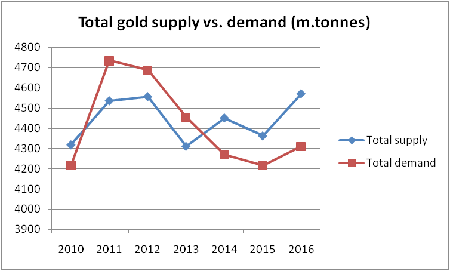

Одновременно стоит учитывать, что мировое предложение золота по-прежнему опережает спрос. В 2016 году на рынок поступило 4570,8 тонны золота — на 5% больше, чем 2015-м. При этом спрос поднялся лишь на 2,2%, что увеличило разрыв, отмеченный на графике.

Таким образом, твердой сбалансированности на рынке все еще нет, положение качественно не меняется с 2013 года, когда состоялся самый значительный обвал котировок золота. Фундаментально это, а также сокращение промышленной компоненты дает инвесторам возможность допускать снижение цен. Однако, как я отмечал в своем предыдущем материале, текущие ценовые минимумы на спот-рынке близки к прогнозируемой по итогам 2016-го средней AISC по отрасли. Данные девяти крупнейших золотодобывающих компаний (Barrick Gold, Newmont Mining, Polyus Gold и др.) показывают, что средневзвешенные издержки будут консолидироваться около $860-870 за унцию. Следовательно, это формирует нижний демпфирующий рыночный диапазон $950-1150 за унцию, в котором цены будут колебаться в случае нисходящего тренда.

Будучи скептиком в отношении золота как защитного актива, я в то же время принимаю во внимание и эти факторы, которые имеет смысл обобщить:

1) Налицо изменения в структуре спроса, в котором отчетливо преобладает спекулятивно-тезаврационная составляющая, ведущая к усилению волатильности вообще.

2) Вследствие исчерпания мер по оптимизации издержек производителями обозначился ценовой диапазон, который ограничивает нисходящие тренды.

3) Спрос в целом восстанавливается, хотя и отстает от предложения.

4) Сохраняется глобальная макроэкономическая неопределенность, связанная с будущей политикой ФРС, шагами новой американской администрации, развитием Brexit, а также итогами выборов в Германии и Франции.

5) Близкая сходимость спекулятивных и коммерческих открытых позиций в деривативах, означающий достижение рыночного консенсуса относительно текущего ценового уровня, от которого возможен потенциальный разворот вверх.

Все вышеизложенное по-прежнему убеждает меня в том, что цены на золото будут расти, и начало тренда мы уже наблюдаем. Хорошим сигналом к его продолжению станет (при прочих равных условиях) сокращение разрыва в объемах коротких и длинных позиций в деривативах до уровней ниже 10-15 тыс. контрактов. В связи этим я рекомендую следить за оперативными отчетами COT.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

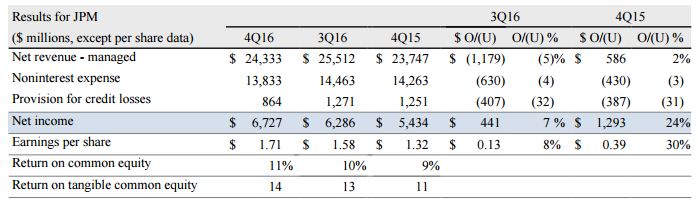

JPMorgan Chase & Co (NYSE:JPM), ставший лучшим частным банком прошлого года для капитала более $25 млн, по версии журнала Global Finance, 13 января отчитался за 4-й квартал и весь 2016-й. Выручка банка за последние три месяца ушедшего года увеличилась на 2% — с $23,747 млрд до $24,333 млрд. Чистая прибыль составила $6,73 млрд., или $1,71 на акцию против $5,43 млрд, или $1,32 на акцию в 4-м квартале 2015-го. Аналитики, опрошенные агентством FactSet, в среднем прогнозировали прибыль на уровне $1,42 на акцию при выручке в $23,91 млрд. В целом 2016 год для банка оказался удачным. Он получил рекордную чистую прибыль в размере $24,7 млрд против $24,44 млрд годом ранее, чем очень воодушевил инвесторов.

Источник: jpmorganchase.com.

Операционные расходы банка за октябрь-декабрь сократились на 3% г/г, то есть на $430 млн. Резервы под кредитные потери снизились на 31%. На мой взгляд, продолжение этой тенденции позволит JPMorgan увеличить конкуренцию с любимым банком Уоррена Баффета Wells Fargo по показателям рентабельности ROE и ROA и увеличить свою привлекательность для инвесторов.

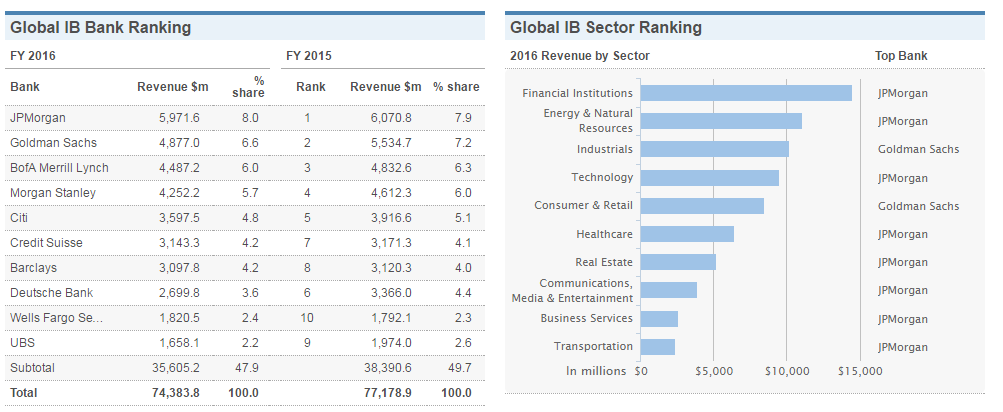

Улучшение финансовых показателей JPMorgan Chase было бы невозможно без укрепления позиций на глобальном банковском рынке. Отдельные подразделения банка продемонстрировали существенный рост основных результатов. Так, Commercial Banking (CIB) увеличил выручку на 96%, Commercial Banking (CB) — на 25%, Asset Management (AM) — на 16%. Корпоративно-инвестиционный банк (CIB) JPMorgan сохранил первое место по объему комиссий, его доля на мировом рынке в 2016 году расширилась до 8%. Лидерство JPMorgan Chase и присутствие во многих отраслях экономики и далее будет способствовать повышению выручки и прибыли.

Источник: graphics.wsj.com.

Одним из направлений бизнеса JPMorgan Chase является управление пенсионным фондом. В этом сегменте банк занимает четвертую позицию в мире. Я положительно оцениваю усилия руководства по выходу на пенсионный рынок Австралии, который оценивается в $1,5 трлн. JPMorgan планирует в ближайшей перспективе привлечь в Австралии $10 млрд пенсионных сбережений. Это обеспечит банку стабильный денежный поток и поддержит улучшение финансовых результатов в этом году.

Успешное прохождение стресс-тестов ФРС в июне 2016 года позволило JPMorgan Chase закрепить свой высокий статус в секторе, а также способствовало принятию плана по выкупу акций на сумму до $10,6 млрд. Buy back проходит с 1 июля 2016-го и продлится до 30 июня текущего года. Его проведение поможет поддержать котировки JPMorgan и удержать лидерство среди крупных банков по показателю прибыль на акцию.

Политика ФРС останется основным драйвером для котировок акций JPMorgan в долгосрочной перспективе. Банк одалживает деньги как под краткосрочную околонулевую ставку, так и по более высоким долгосрочным процентам, зарабатывая на марже. Сейчас она находится в очень узком диапазоне, но если ключевую ставку будут поднимать, прибыльность таких операций возрастет. Напомню, что председатель Федрезерва Джанет Йеллен в декабре прошлого года заявила о намерении продолжить постепенное ужесточение монетарной политики и до конца 2019-го несколько раз повысить ставку.

Безусловно, риском для финансовых показателей JPMorgan Chase & Co являются последствия выхода Великобритании из ЕС. На данный момент банки, базирующиеся в Великобритании, могут свободно продавать услуги по всему ЕС в рамках «паспортной» системы. И если Великобритания потеряет это право, JP Morgan придется потратиться на перевод с этого рынка 16 тыс. сотрудников, что приведет к сокращению выручки. Благодаря отделениям в Великобритании JP Morgan получил $14,2 млрд выручки в 2015 году от операций в Европе, Африке и на Ближнем Востоке.

Премьер-министр Соединенного Королевства Тереза Мэй в середине января подтвердила готовность применить 50-ю статью Лиссабонского договора в марте, но при этом отметила желание сохранить экономические и торговые связи с Европой. На мой взгляд, это положительный сигнал, позволяющий рассчитывать на быстрое преодоление экономической неопределенности.

Акции JPMorgan Chase & Co оценены сравнительно дешево по сравнению с аналогами. По P/E ttm и Forward P/E котировки имеют потенциал роста на 5,2% и 20,9% соответственно до средних показателей Global Banking Industry. Впрочем, P/B находится немного выше средних значений, а по P/S потенциал роста акций составляет 5,3%. По EV-to-EBIT и EV-to-EBITDA акции JPMorgan могут прибавить 61,5% и 63% соответственно.

Источник: gurufocus.com

После ралли в банковском секторе акции JPMorgan достигли исторических максимумов, поэтому, на мой взгляд, следует набирать позицию на коррекциях.

Источник: radingview.com.

Учитывая сильную отчетность, уверенные позиции на глобальном рынке, которые позволят и далее демонстрировать устойчивый рост финансовых показателей, а также планы ФРС по повышению ставки, обещающие улучшить маржинальную прибыль JPMorgan, я предлагаю акции банка для средне- и долгосрочных инвестиций с первым таргетом на $95.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Просмотрев отчетность Facebook за 4-й квартал 2016 года, я был уверен, что напишу позитивный пост про компанию, и даже не предполагал, что в итоге приду к рекомендации «продавать» по ее бумагам.

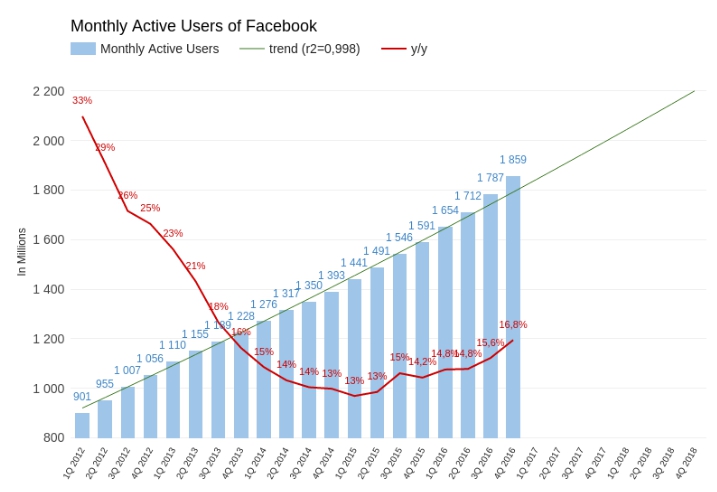

Начнем с того, что в отчетном периоде среднее количество активных пользователей Facebook увеличилось на 16,8% г/г, достигнув 1,859 млрд. Темп роста этого показателя стабильно превышает тренд, и это было бы прекрасно, если бы не одно но.

Источник: отчетность компании, графика и расчеты Инвесткафе.

В результате оценки темпов увеличения числа пользователей в региональном разрезе становится понятно, что основной вклад ускорение этих темпов внесли страны Азии. В то же время в Европе, США и Канаде прирост аудитории начал замедляться. Средний доход на душу населения в странах Азии на порядок меньше, чем в Европе или США, а значит возможности монетизации пользователя уже не могут быть высокими.

Источник: отчетность компании, графика и расчеты Инвесткафе.

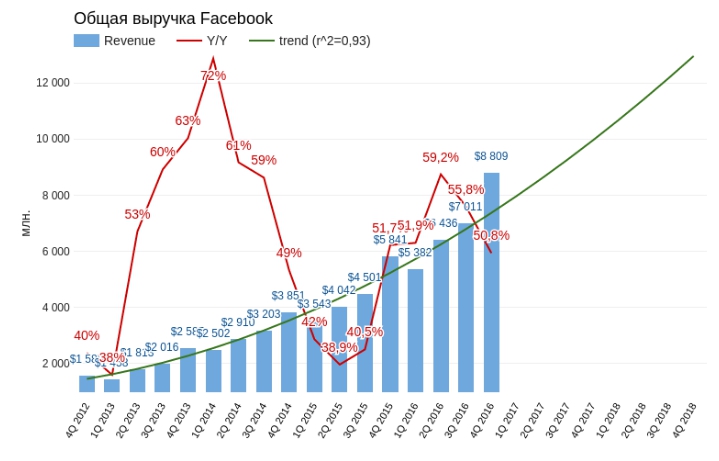

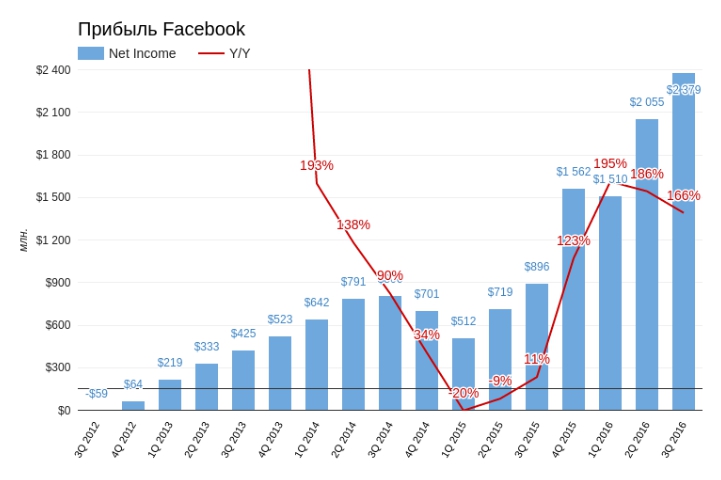

Выручка Facebook в 4-м квартале 2016-го поднялась на 50,8% г/г, до $8,809 млрд, хотя консенсус предполагал, что продажи окажутся на 3,41% ниже. Здесь тоже все вроде бы в порядке, если не вдаваться в детали.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Однако в региональном разрезе выручка от всех сегментов замедлила рост. Здесь исключением не стала и Азия с ее высокими темпами расширения аудитории. Я прекрасно понимаю, что повышение выручки более чем на 50% г/г — это объективно очень хороший результат. Но фондовый рынок волнуют не абсолютные показатели, а тенденции и перспективы. И как мы видим, темпы роста выручки взяли курс на снижение, несмотря на увеличение аудитории. Это значит, что по показателю количественного развития Facebook свой пик прошел.

Источник: отчетность компании, графика и расчеты Инвесткафе.

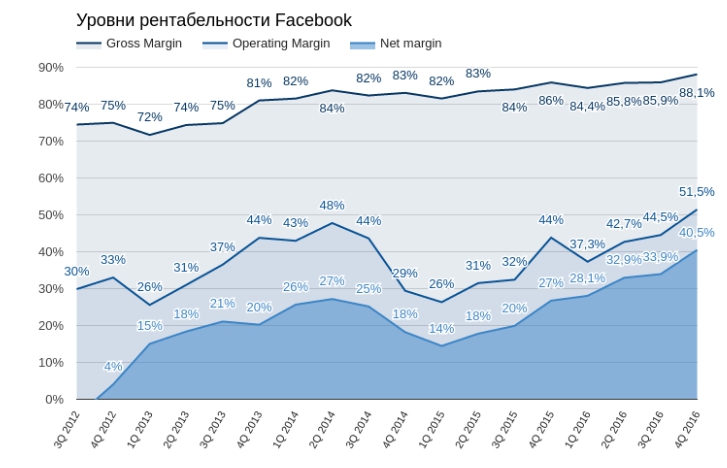

По результатам квартала чистая прибыль компании выросла на 128,4% г/г составив $3,568 млрд, что также превзошло ожидания аналитиков. Рентабельность всех уровней увеличилиась. Стоит отметить, что чистая рентабельность выросла до 40,5%. Откровенно говоря, я не знаю другой компании с таким уровнем Net Margin.

Источник: отчетность компании, графика и расчеты Инвесткафе.

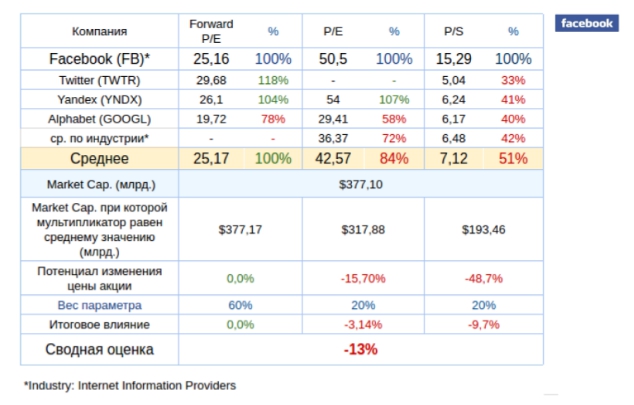

Итак, основные финансовые результаты компании можно охарактеризировать как хорошие, но соответствуют ли они текущей стоимости Facebook? Я сравнил его с крупнейшими по капитализации представителями ИТ-сегмента в США по мультипликатору P/E и еще раз убедился в завышенной стоимости соцсети. Причем с прошлого года значение мультипликатора демонстрирует тенденцию к снижению, а это ведет за собой уменьшение спекулятивной составляющей в спросе на акции компании.

Сравнение Facebook с конкурентами по мультипликатору P/S дает тот же результат.

Более глубокий сравнительный анализ мультипликаторов Facebook с показателями других представителей отрасли и средних значений сектора указывает на 13%-й потенциал снижения капитализации компании.

Финансовую историю любой компании можно разделить на два этапа. Сначала потенциал для дальнейшего развития высок, но никто точно не знает, насколько. На этом этапе мультипликаторы могут достигать чрезвычайно больших значений. Например, P/E Yahoo! в 2000 году превышал 5000. Но по мере прояснения потенциала наступает второй этап: мультипликаторы снижаются к среднерыночным уровням. Тогда компании, как правило, начинают платить высокие дивиденды для поддержания общей доходности акций. Ярким примером находящегося на этом этапе развития игрока выступает Microsoft.

Как видим, несмотря на блестящие результаты операционной деятельности Facebook, появились отчетливые признаки того, что в будущем темпы роста выручки не смогут остаться на текущем уровне, а значит мультипликаторам пора приблизиться к средним для сектора значениям.

У Facebook есть в запасе WhatsApp и Massenger, которые пока не начинали монетизирировать. Кстати, на этот счет по время пресс-конференции по результатам квартала задавал вопрос аналитик Goldman Sachs & Co. Цукерберг ответил ему, что пока ведутся эксперименты по созданию новой модели монетизации, основанной не на рекламных баннерах, а на предоставлении доступа бизнеса к клиенту, и что пока рано делать выводы о результативности такого подхода. Значит, этот резерв в цене акций в обозримом будущем учитываться не будет.

Итак, хотя в 4-м квартале Facebook продемонстрировал блестящие результаты, акции компании объективно слишком дороги и предрасположены к снижению до $110 (-13%) в горизонте ближайших шести месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.