McDonald’s представил финансовый отчет за 4-й квартал 2016 года.

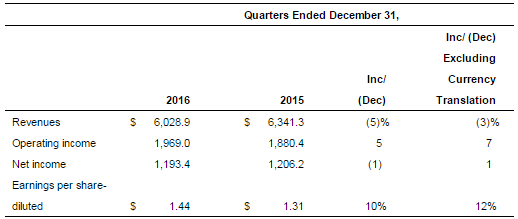

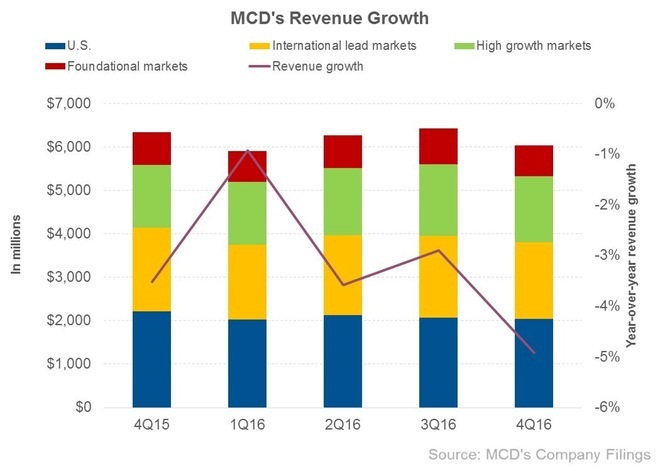

Выручка сети с октября по декабрь снизилась на 4,9% до $6 млрд, в точности совпав со средними прогнозами рынка, даже несмотря на рост мировых сопоставимых продаж на 2,7%. Вызывает определенную тревогу тот факт, что минувший квартал стал уже десятым подряд, отмеченным снижением доходов, причем с течением времени это падение только усиливается.

Определенным объяснением такой негативной динамики может служить реализация плана по реструктуризации сети, начавшаяся в середине 2015 года и подразумевающая перевод на франшизу 20% ресторанов. По замыслу менеджмента, это позволит повысить прибыльность собственного бизнеса и эффективность действующих точек. Доходы McDonald’s от франчайзинга в отчетном квартале поднялись с $2,31 млрд до $2,38 млрд, в то время как собственные рестораны продемонстрировали сокращение выручки с $4,03 млрд до $3,65 млрд. На этом фоне за последние 12 месяцев количество франчайзинговых ресторанов McDonald’s выросло на 1 149, а число принадлежащих компании точек сократилось на 775.

Определяющим регионом для компании остаются США, генерирующие порядка 33,8% доходов сети. С учетом этого снижение выручки здесь на 8,1% , до $2,0 млрд, оказалось очень чувствительным, даже несмотря на нивелирующий фактор в виде роста доходов от новых франчайзинговых ресторанов. Ведущие развитые рынки, представленные Австралией, Канадой, Францией, Германией, Великобританией и Северной Ирландией, также отметились падением выручки на 7,6%, до $1,8 млрд. В то же время развивающиеся рынки, в частности российский, показали рост выручки на 4%, до $1,5 млрд.

По итогам 4-го квартала 2016 года чистая прибыль McDonald’s опустилась на 1%, до $1,19 млрд, а разводненная прибыль на акцию составила $1,44 против $1,31 годом ранее при консенсусе $1,41. На фоне все более глубокого падения выручки компании рост прибыли на акцию замедляется. За последние пять кварталов его темп достиг минимума в 12% против 16,8% за первые три квартала.

Судя по всему, эта тенденция сохранится в первой половине текущего года. По прогнозам в 1-м и 2-м кварталах выручка упадет на 6% и 7%, до $5,56 млрд и $5,83 млрд соответственно. Темпы роста прибыли на акцию будут продолжать замедляться до 8% ($1,32) в 1-м квартале и 7% ($1,55) во 2-м. Еще одним риском для McDonald's выглядит высокая долговая нагрузка, составляющая $26 млрд долгосрочного долга, на обслуживание которого уходит более $220 млн в квартал, что при повышении учетной ставки ФРС США будет весомым фактором давления.

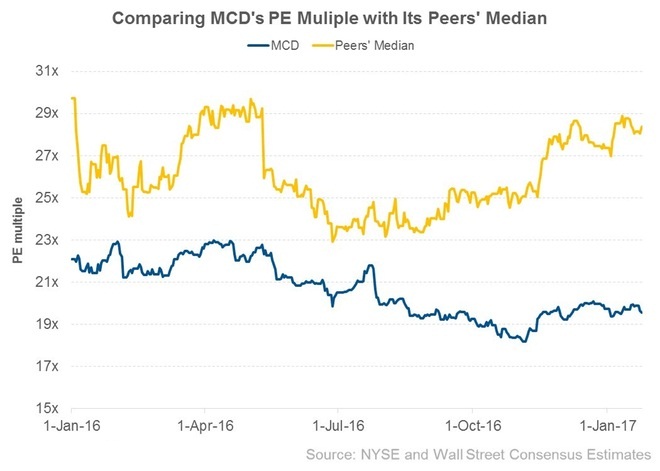

С учетом всех вышеупомянутых факторов может показаться странным, что котировки McDonald’s после падения примерно на 15% вновь устремились к историческим максимумам на уровне $130. Однако по P/E в сравнении со средним по отрасли акции сети недооценены. Как только план по реструктуризации ресторанов McDonald’s начнет приносить свои плоды и прервет «медвежий» тренд по выручке и чистой прибыли, дисконт по мультипликаторам увеличится, а котировки получат сильную поддержку. Рекомендация по акциям McDonald’s — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

С 9 по 18 января фьючерсы на сою прибавили в цене более 7%, потянув за собой весь масличный сегмент рынка. За этот же период, по данным СОТ, фонды на 37,2% увеличили длинные позиции по данной культуре, а ликвидность рынка (число открытых контрактов) выросла на 10,5%. Таким образом, налицо начало ралли по данному товару. Наиболее интересный вопрос в этой связи, продолжится ли оно.

Основной причиной наблюдаемой динамики стали погодные проблемы в Аргентине, где обильные осадки затопили часть посевных площадей под соей в центральных регионах страны, угрожая сократить урожай в текущем маркетинговом году по предварительным оценкам на 10% (~3 млн тонн).

Важно отметить, что первые сообщения об ущербе урожая сои поступили от местных фермеров, которые, как правило, настроены пессимистично, то есть необъективны в своих оценках. В качестве примера можно вспомнить ситуацию весны 2016-го, когда в Аргентине интенсивные дожди в апреле угрожали сократить урожай на 10 млн тонн. Однако урожай оказался ниже мартовской оценки USDA лишь на 2 млн тонн. Кроме того, оперативные прогнозы погоды в Аргентине предполагают снижение осадков и повышение средней температуры воздуха в период с 23 по 30 января, что поможет снизить влажность почвы за подтопленных регионах. Однако с начала февраля вновь ожидаются осадки и похолодание. От интенсивности и продолжительности периода плохой погоды будет зависеть и вероятность ожиданий сокращения урожая, а также очередной этап ралли.

На данный момент рынок толкают вверх только слухи, однако, как известно, это вполне достаточный повод для покупки. Вместе с тем стоит оценить, насколько возможный ущерб в Аргентине угрожает балансам сои в мире и в США.

Согласно данные январского отчета WASDE, отношение прогнозного объема конечных остатков сои в мире в 16/17 МГ к объему потребления составляет 24,92%, что соответствует среднему уровню последних шести лет. В январе USDA повысило прогноз урожая сои в Бразилии в 16/17 МГ на 2 млн тонн. Так что по крайней мере частично возможное сокращение урожая в Аргентине компенсирует Бразилия.

Источник: USDA, графика и расчеты Инвесткафе.

В США ситуация с балансами благоприятнее, чем по миру в целом. По последним данным USDA, отношение прогнозного объема конечных остатков сои в США в 16/17 МГ к объему экспорта и потребления составляет 10,23%, что намного выше среднего значения данного показателя за последние шесть лет. Это означает, что в Штатах нет даже намека на дефицит сои, который мог бы вызвать напряженность баланса в случае ускорения темпов экспорта в связи с ослаблением позиции Аргентины на мировой арене.

Источник: USDA, графика и расчеты Инвесткафе.

Как видим общий взгляд на балансы сои как в мире, так и в США, указывают на отсутствие серьезных рисков в случае сокращения аргентинского урожая на предполагаемые 3 млн. тонн. Но сейчас рынок во власти неопределенности, и как минимум до середины февраля эта ситуация сохранится. Это означает возможность продолжения ралли в краткосрочном временном промежутке.

Технический взгляд на рынок сои указывает на возвращение цены мартовского фьючерса в границы восходящего канала, начавшегося с сентября 2015-го. Если цена удержится над уровнем $10,50, вполне вероятно движение к верхнему каналу этого уровня и достижения ценового уровня $11.

Итак, если в течение ближайших торговых сессий цена мартовского фьючерса на сою не опустится ниже $10,50, стоит рассмотреть вариант покупки с целью $11. Стоп-приказ выставляем на $10,40. Горизонт прогноза — месяц.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Цены на пшеницу находятся на дне уже второй месяц подряд. Но события и статистика января, на мой взгляд, сделали это дно прочнее, что, вероятно, позволит котировкам наконец оттолкнуться от него.

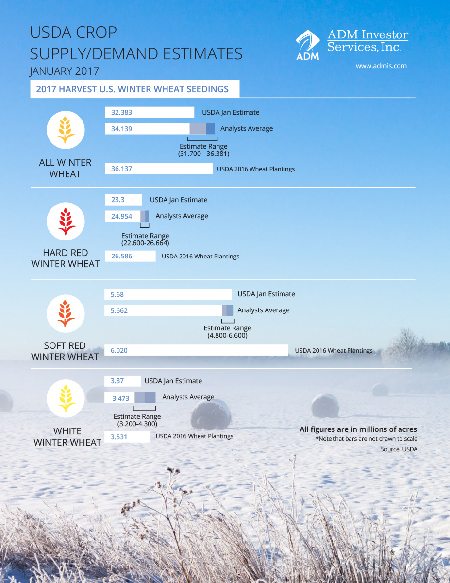

По данным USDA, вышедшим 12 января, площадь посевов под озимой пшеницей всех типов урожая 17/18 МГ в Штатах составила 32,4 млн акров. Это на 10% меньше соответствующего показателя 2016 года и на 1,756 млн акров ниже консенсуса аналитиков. Кроме того, результат оказался минимальным с 1913 года.

Погодные условия этой зимы в США нельзя назвать идеальными для озимой пшеницы. В частности, с декабря практически отсутствует снежный покров на полях Канзаса, Оклахомы и Колорадо — ведущих для этой культуры регионов страны. Снежный покров защищает посевы от заморозков ниже -10⁰, а именно такие температуры в этом месяце уже были зафиксированы в США. Стоит добавить, что по данным USDA, доля посевов пшеницы в хорошем и отличном состоянии в этих штатах на конец года была ниже среднего уровня за последние пять лет. Таким образом, текущее состояние посевов озимой пшеницы в ключевых регионах США остается относительно уязвимым для заморозков.

Из рассмотренных факторов можно сделать промежуточный вывод. Итак, посевные площади под пшеницей сократились почти до столетнего минимума. Условия созревания урожая сопряжены с повышенным риском для посевов, что указывает на низкую вероятность получить урожайность выше средней. Итак, стоит исходить из того, что рекордного урожая в США через полгода точно не будет.

Теперь уместно было бы давать рекомендацию «покупать», но в январе была опубликована еще одна порция статистики. Согласно оценкам USDA, в США остатки пшеницы по всем позициям на 1 декабря достигли 2,07 млрд бушелей, что является рекордным значением как минимум за последние десять лет, и это на 18% выше показателя прошлого года. Подсчеты USDA еще раз напомнили о рекордных запасах пшеницы, которые американским фермерам еще предстоит распродать.

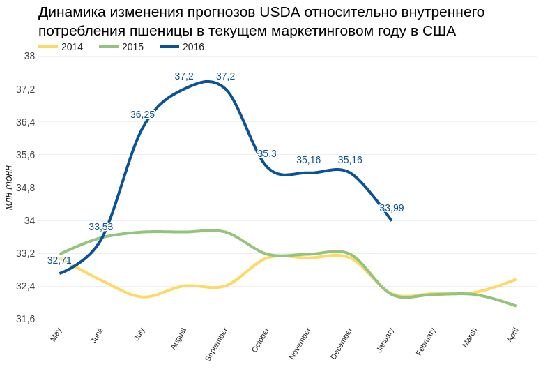

Также относительно негативным фактором выступает то, что в январском прогнозе USDA снизило прогноз внутреннего потребления пшеницы в США до 33,99 млн тонн, хотя еще в сентябре прошлого года предполагалось, что показатель составит 37,2 млн тонн. Примечательно, что в структуре внутреннего потребления USDA снизило именно потребление кормовой пшеницы. Относительно дешевая пшеница должна была замещать кукурузу в рационе скота, но пока этого не происходит.

Источник: USDA, графика и расчеты Инвесткафе.

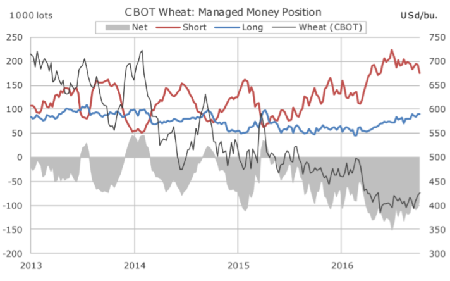

Для полноты картины также обращу внимание на действия фондов на рынке пшеницы (CBOT). В октябре чистые шорты фондов достигли многолетнего максимума в 151,417 тыс. С того времени фонды закрыли 32,049 тыс. контрактов на продажу пшеницы и купили 18,389 тыс. новых. В результате чистая короткая позиция фондов на этом рынке сократилась на 66,449 тыс. контрактов, или на 43%. То есть фонды явно фиксируют прибыль по шортам.

Источник: Saxo Group.

На основе вышеперечисленных факторов можно сформулировать итоговый прогноз. Запасы пшеницы в США остаются рекордно большими, что исключает всякие намеки на дефицит. При этом существует высокая вероятность того, что в будущем маркетинговом году урожай пшеницы в США сильно сократится, чего, видимо, хватило, чтобы вынудить фонды начать процесс фиксации прибыли по шортам. В связи с этим я считаю, что мартовский фьючерс на пшеницу (CBOT) в ближайший месяц продолжит медленно повышаться до $4,50, а после достижения этого уровня, вероятно, последует консолидация.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В середине января британский FTSE 100 достиг исторического максимума, однако затем вошел в коррекцию на фоне роста рисков замедления мировой торговли и ВВП под воздействием политики протекционизма Дональда Трампа. Новый президент США настроен пересмотреть условия внешнеторговых договоров и, вероятнее всего, начнет с соглашении о Транстихоокеанском торговом партнерстве. В таких условиях прогнозы Всемирного банка и МВФ об ускорении роста глобального ВВП могут оказаться чересчур оптимистичными, поэтому ухудшение аппетита к риску позволит «медведям» по мировым фондовым индексам развить коррекцию.

Основными драйверами роста FTSE 100 в 2016-м стали мягкая монетарная политика Банка Англии, низкие ставки по займам, высокие дивидендные выплаты, сильная макроэкономическая статистика по Соединенному Королевству и девальвация фунта. Решившись действовать на опережение, BoE спустя несколько недель после решения Британии расстаться с ЕС снизил ставку РЕПО до отметки 0,25% и реанимировал QE. Поток дешевой ликвидности стал веским аргументом в пользу покупки акций британских эмитентов. Увы, но практика показала ошибочность подобной политики. В настоящее время три из четырех экспертов Bloomberg считают, что ставка скорее будет повышена, чем понижена.

Brexit и монетарная экспансия Банка Англии на рубеже лета и осени опустили доходности британских облигаций к историческому дну, однако рост ставок долгового рынка США и угроза ускорения инфляции в Британии привели к устойчивому восходящему движению индикатора.

Размер выплаченных местными компаниями дивидендов в прошлом году составил £85 млрд (+6,6% г/г). Основными плательщиками стали Shell (£11,1 млрд, самый высокий показатель в мире, +£3,2 млрд к 2015) и HSBC (£7,5 млрд). На долю топа-5 приходится около 38% всех выплат. Ускорение платежей по дивидендам в 4-м квартале (+£5,2 млрд кв/кв, новый рекорд) произошло на фоне восстановления цен на активы сырьевого рынка и девальвации фунта. При этом две пятых выплат номинированы в евро и долларах, поэтому падение GBP/USD к области более чем 30-летних минимумов внесло весомую лепту в рост дивидендов.

Динамика GBP/USD

Источник: Financial Times.

В 2017-м ситуация может коренным образом измениться. Несмотря на «медвежьи» прогнозы по GBP/USD, уход в тень политического фактора в связи с решением Верховного суда о проведении решения о старте Brexit через парламент, а также сильная макроэкономическая статистика по Британии и рост вероятности ужесточения денежно-кредитной политики BoE способны по меньшей мере стабилизировать котировки GBP/USD и EUR/GBP.

По мнению Банка Англии и МВФ, ВВП Соединенного Королевства после впечатляющего роста в 2016-м в нынешнем году замедлится. Первые признаки того, что этот прогноз сбудется, уже поступили в виде разочаровывающей статистики по розничным продажам за декабрь.

Банк Wells Fargo, крупнейшим акционером которого является компания Berkshire Hathaway легендарного Уоррена Баффета, опубликовал квартальную и годовую отчетность.

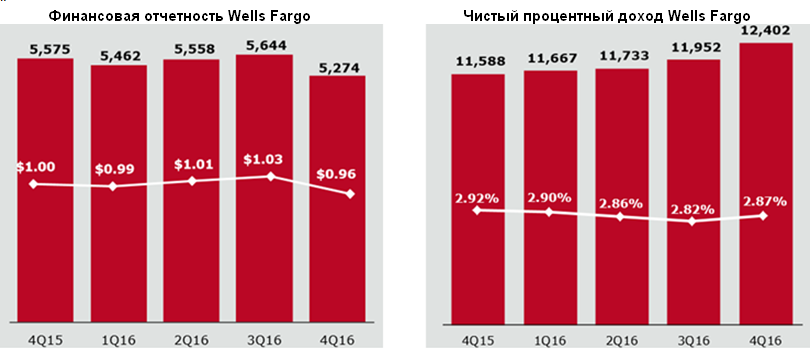

Согласно данным финансовой отчетности Wells Fargo за 4-й квартал 2016 года, банк перестал быть самым рентабельным в США, что позволяет дать рекомендацию «продавать» по его акциям. Бумаги банка торгуются на Нью-Йоркской фондовой бирже с тиккером WFC.

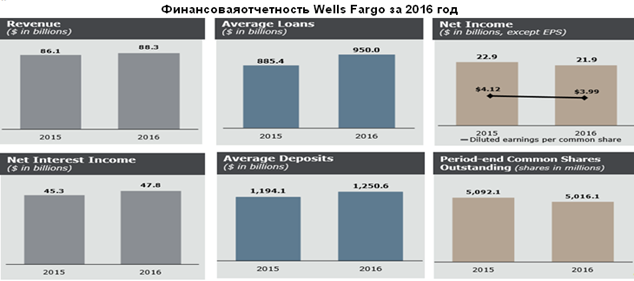

В 2016 году чистая прибыль банка Wells Fargo составила $21,9 млрд в сравнении с $22,9 млрд в 2015 году. Прибыль на акцию (EPS) упала до $3,99 с $4,12 годом ранее. Выручка увеличилась на 3%, до $88,3 млрд. Объем выплаченных дивидендов и программы обратного выкупа акций составил $12,5 млрд. Коэффициент ROA находится на уровне 1,16%, ROE — 11,49%.

По итогам 4-го квартала чистая прибыль Wells Fargo сократилась на $0,3 млрд как в годовом, так и в квартальном сопоставлении и оказалась равна $5,3 млрд в. Прибыль на акцию (EPS) составила $0,96 против $1,0 годом ранее и $1,03 кварталом ранее.

Выручка банка осталась на уровне 4-го квартала 2015-го — $21,6 млрд. Чистый процентный доход увеличился на 7%, до $12,4 млрд. Объем кредитов вырос на $51,9 млрд (+6%), до $964,1 млрд. Объем депозитов также увеличился на 6%, достигнув $1,3 трлн. Резервы уменьшились на 3%, до $805 млн. Коэффициент ROA составил 1,08%, ROE — 10,94%.

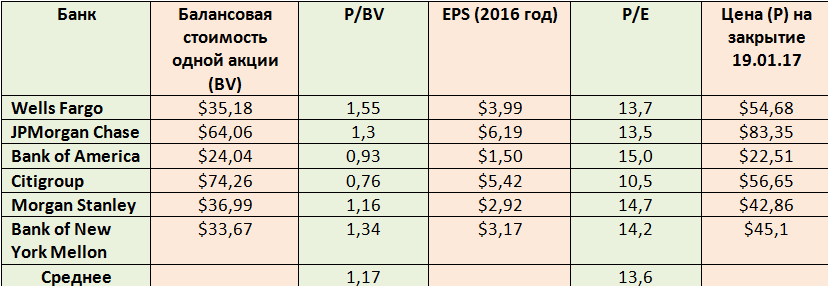

В один день с Wells Fargo отчитались также JPMorgan Chase и Bank of America, несколькими днями позднее свои результаты представили Citigroup, Morgan Stanley, Goldman Sachs и Bank of New York Mellon. Это крупнейшие банки и банковские группы США, поэтому их можно использовать в группе сопоставимых банков при анализе акций Wells Fargo. Goldman Sachs является инвестиционным банком, так что его целесообразно исключить из списка сопоставимых кредитных учреждений.

Сравним акции банков по наиболее популярным коэффициентам P/E и P/BV.

Чем выше P/E, тем менее привлекательны акции с точки зрения нынешней доходности, так как формально значение коэффициента соответствует количеству лет, за которое возместятся расходы на покупку акций по текущей цене при сохранении текущей прибыльности. Среднее значение коэффициента для рассматриваемых банков составляет 13,6, у Wells Fargo P/E равен 13,7.

Второй коэффициент — соотношение рыночной цены и балансовой стоимости акций (P/BV) —хорошо подходит для оценки акций финансовых компаний. Если этот показатель меньше единицы, акции считаются недооцененными. P/BV акций Wells Fargo не только больше единицы и среднего значения в группе, но и имеет самое высокое значение среди всех банков. Следовательно, бумаги Wells Fargo переоценены и по P/E, и по P/BV.

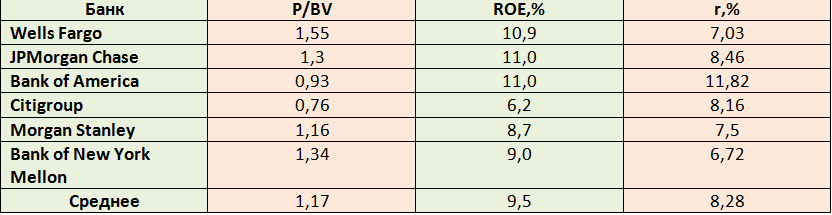

Wells Fargo впервые за несколько лет лишился статуса лидера в США по рентабельности среди банков. Коэффициент ROE, отражающий рентабельность акционерного капитала, по итогам 4-го квартала снизился до 10,9% с 11,9% годом ранее. В 3-м квартале показатель составлял 13,96%. По итогам года он сократился до 13,85% с 15,17% в 2015-м.

Исходя из имеющихся данных, рассчитаем рыночную ставку доходности для Wells Fargo и сравним ее со средним значением для выбранных банков. Воспользуемся формулой P/BV=ROE/r, где r — требуемая рыночная ставка доходности.

Несмотря на то, что коэффициент ROE, отражающий рентабельность акционерного капитала, выше среднего по отрасли, значение r ниже среднего. Это означает, что Wells Fargo менее эффективен, чем некоторые другие банки, а доходность вложений в его акции меньше требуемой на рынке.

Кроме того, ожидается, что повышение ставки ФРС США в декабре будет способствовать получению в 1-м квартале текущего года дополнительного процентного дохода в размере около $150 млн, а это хуже результата других американских банков. Например, в Bank of America рассчитывают, что повышение ставки принесет дополнительные $600 млн.

Исходя из всего сказанного, я рекомендую продавать акции Wells Fargo.

Инвестировать в акции компании, а также совершать с ними другие действия, можно через специализированные ETF, торгуемые на Московской бирже.

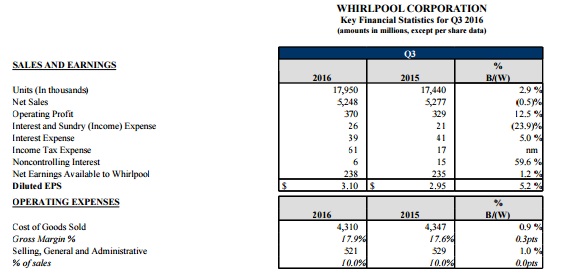

Whirlpool ( NYSE:WHR) 25 октября опубликовала отчетность за 3-й квартал 2016 года. Выручка компании за квартал сократилась до $5,25 млрд с $5,28 млрд годом ранее. Компания объясняет этот результат укреплением доллара. Чистая прибыль поднялась на 1,2% г/г, до $238 млн, или $3,66 на акцию (аналогичный период 2015-го: $3,45) при консенсусе аналитиков на уровне $3,86. Несмотря на это, на мой взгляд, котировки Whirlpool сохраняют потенциал роста.

Источник: investors.whirlpoolcorp.com.

В течение года Whirlpool удалось сократить издержки на 2,4%, что в 3-м квартале позволило увеличить валовую и операционную прибыль на 30 и 90 пунктов. На мой взгляд, работа над издержками является позитивной стороной Whirlpool. Так, в 2013-м компания активно оптимизировала персонал, а во время кризиса 2008-2009 годов эффективно действовала в целях сохранения прибыльности.

На момент выхода отчетности за 3-й квартал был проведен buy back на сумму $425 млн. Всего на 2016 год запланирован обратный выкуп в объеме $800 млн. В целом я расцениваю это как положительный сигнал для инвесторов, так как обратный выкуп позволит компании достигнуть планового показателя прибыли на акцию.

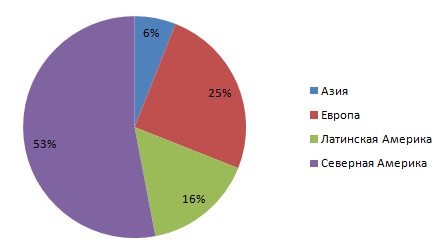

В Северной Америке компания реализует 53% своей продукции, в Европе — 25%, в Латинской Америке — 16%, в Азии — 6%. Whirlpool — безусловный лидер североамериканского и латиноамериканского рынка, на котором ей принадлежит доля свыше 30% и 25% соответственно. После покупки в 2014 году марки Indesit, Whirlpool также претендует на лидерство на европейском рынке с долей чуть большее 20%. В азиатском регионе Whirlpool занимает порядка 7%, так как здесь доминируют китайские компании, предлагающие аналогичную продукцию по более низкой цене.

Источник: данные компании.

Североамериканский рынок выступает ключевым драйвером финансовых показателей Whirlpool. На сегодня важные для компании макроэкономические показатели в США указывают на положительные тенденции и позволяют рассчитывать на дальнейшее повышение выручки и прибыли в этом году.

Латиноамериканский сегмент, который сильно просел в последние годы из-за кризиса в Бразилии, безусловно, оказал давление на финансовые показатели компании. По итогам 2016-го, как следует из прогноза, ВВП Бразилии продолжит снижение, однако центробанк страны рассчитывает на восстановление роста в 2017-м. Если эти ожидания оправдаются, данный сегмент вполне может преподнести приятный сюрприз инвесторам.

Европейское направление бизнеса Whirlpool, на мой взгляд, также имеет неплохие шансы на рост в этом году. Поддержку рынку окажет решение ЕЦБ о продлении QE, которое позволит поддержать потребительский спрос и ослабить долговую нагрузки потребителей. Позитивная динамика в секторе недвижимости Германии, Франция, стран Бенилюкс и Скандинавии будет стимулировать и повышение продаж бытовой техники. Особенно эти тенденции актуальны для бренда компании Indesit, занимающего лидирующие позиции в государствах Старого Света. По мере интеграции Indesit в структуру Whirlpool можно будет наблюдать эффект синергии и улучшения операционных показателей в Европе.

Несмотря на ценовое давление, особенно на азиатском рынке, на данный момент у компании есть перспективы для роста физических объемов продаж и повышения маржинальности (как валовой, так и операционной). Это позволит Whirlpool увеличить выручку и прибыль в текущем году.

Отмечу, что компания недооценена практически по всем мультипликаторам. По P/E ttm и Forward P/E потенциал роста до средних показателей отрасли составляет 13,3% и 46,2% соответственно. По P/S и POCF — 41,1% и 8,4%. По EV/EBIT и EV/EBITDA — 2,8% и 21,6%.

Источник: gurufocus.com.

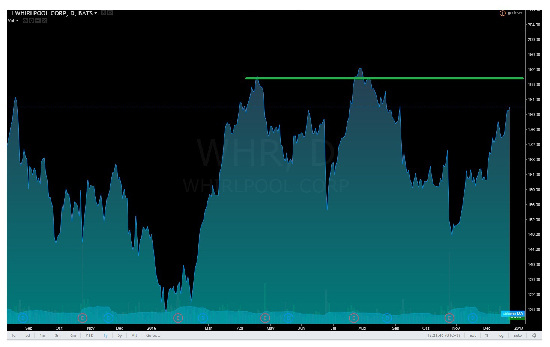

На публикацию отчетности в октябре акции отреагировали снижением, однако очень быстро восстановили утраченные позиции и стремятся к историческим максимумам.

Источник: tradingview.com.

Учитывая стабильное состояние бизнеса, работу Whirlpool над сокращением издержек и неплохой потенциал улучшения конъюнктуры на рынках сбыта, рекомендую акции компании к среднесрочным покупкам с первой целью $191.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

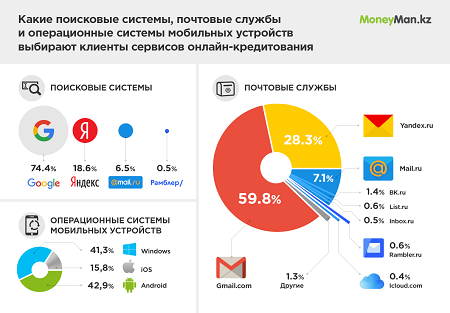

Интернет-сайт, который специализируется на выдачи кредитов для физических лиц и трудоустроенных граждан Казахстана, составил высокий рейтинг среди ОС, поисковиков и е-мейл сервисов. По исследованиям Moneyman.kz с 01.01 по 01.10 2016 года самым популярным сервисом стала поисковая система Google и ее дочерние сервисы. Почти треть пользователей кредитов воспользовались этой системой поиска. Очень часто пользуются услугами Google Docs, Google Maps и информацией на YouTube.

У популярной в РФ системе поиска Яндекс насчитывается около 18,5% пользователей, по результатам Moneyman. Поисковики Mail.Ru и Рамблер имеют самый низкий рейтинг: 6,5% и 0,5% соответственно.

Система поиска Google на лидирующем месте как почтовый сервис: около 60% пользователей кредитами открывают электронную почту Gmail. Сервис Яндекс занял второе место с очень большим разрывом: около 28% заемщиков регистрируют электронный ящик на этом ресурсе. Чуть ниже второго места занял сервис Mail.Ru: почти 7% пользователей воспользовались его услугами, а система Рамблер заняла третье место – менее 1% заемщиков.

Относительно самых востребованных операционных систем на электронных устройствах, то по анализам Moneyman, на первом месте система Android (43%) и с небольшим отрывом Windows (41%). Клиенты Moneyman меньше всего пользуются операционной системой iOS – 16% заемщиков. Это убеждает в том, что устройства связи Apple – это дорогие гаджеты, которые доступны небольшой части населения с достойным доходом. Также это свидетельствует о том, что пользователи Mac OS также нуждаются в кредитовании.

Исходя из данных, онлайн-кредитование – услуга, пользующаяся высокой популярностью. И эта востребованность объяснима, потому что оформить кредит в онлайн-режиме очень просто и быстро: вы предоставляете личные данные без затратов времени на дорогу в банковское отделение и простой в очереди. Нет необходимости собирать пакет документов, искать поручителей и оплачивать залог. За несколько минут вы оформите онлайн-заявку и оставите номер банковской карточки или счета, на которые перечисляют денежные средства.

Начало года ознаменовалось всеобщим забвением прописных истин. Инвесторы покупают и доходные, и надежные валюты, игнорируя глобальный аппетит к риску, и продают американский доллар, несмотря на готовность ФРС к агрессивному повышению процентных ставок. Из шести представителей регулятора четверо сообщили о готовности ужесточить денежно-кредитную политику на трех заседаниях FOMC. Глава ФРБ Атланты Деннис Локхарт склоняется к двум, и лишь президент ФРБ Сент-Луиса Джеймс Буллард полагает, что ставка будет повышена лишь единожды. Более 80% экспертов Wall Street Journal уверены, что очередной поход на ставку состоится в марте или в июне, однако американской валюте это, увы, не помогает.

Эксперты Societe Generale уверены, что причины нарушения сложившихся взаимосвязей следует искать в политике. Самыми слабыми валютами на сегодня выглядят британский фунт, мексиканский песо и турецкая лира. Первый попал под раздачу из-за растущих рисков жесткого Brexit, второй — из-за немилости Дональда Трампа, третья — из-за вмешательства правительства в денежно-кредитную политику центробанка. В качестве подтверждения позиции Societe Generale можно привести реакцию валют на пресс-конференцию избранного президента США. Трамп не упомянул о бюджетном стимуле, и это привело к распродажам американского доллара. Над рынком витает неопределенность, а в таких условиях японская иена чувствует себя уверенно.

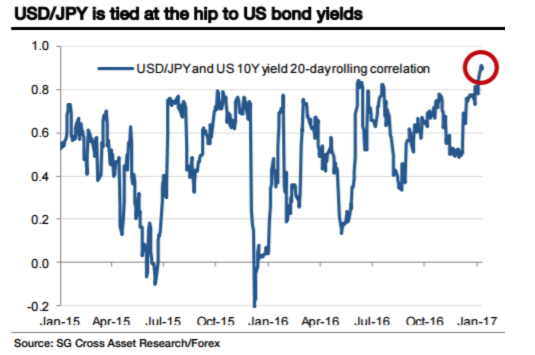

С начала года пара USD/JPY ослабла на 1,8% на фоне закрытия спекулятивных нетто-позиций по доллару США, размер которых находится вблизи годовых пиков. Снижению котировок способствовали и позитивные данные счета текущих операций Японии и старт процесса сезонной репатриации капитала со стороны местных инвесторов. При этом нежелание Трампа говорить о готовности претворить в жизнь данные в ходе предвыборной гонки обещания об увеличении расходов на инфраструктуру и налоговой реформе усилило спрос на казначейские бонды США, что привело к снижению их доходности. В результате дифференциал с японскими аналогами сузился, а пара USD/JPY продолжила коррекцию. Именно динамика спреда ставок по американским и японским долговым обязательствам обрушили курс иены по отношению к доллару на 13% с даты выборов президента США. Societe Generale отмечает, что корреляция между этими переменными достигла отметки 90%, максимальной с 2008 года.

Динамика корреляции USD/JPY и дифференциала доходности облигаций США и Японии

Источник: Societe Generale.

Что дальше? По мнению Джанет Йеллен, экономика Штатов и рынок труда сильны, а инфляция пока не достигла таргета в 2%, но уверенно к нему приближается. В таких условиях ФРС вряд ли будет тянуть с повышением ставки по федеральным фондам. Всемирный банк прогнозирует ускорение мировой экономики с 2,3% до 2,7%, что является «медвежьей» новостью для всех надежных активов, включая иену. Как только рынок получит от Трампа сигнал о готовности следовать намеченному плану, он вернется к старым драйверам. Это позволит паре USD/JPY достигнуть отметки 120 в течение трех ближайших месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Я считаю, что перед публикацией в феврале финансовых результатов Яндекса за 4-й квартал 2016 года как минимум не стоит избавляться от акций компании. Вполне вероятно, что показатели продаж и рентабельности окажутся гораздо лучше ожиданий инвесторов, и это обеспечит Яндекс драйвером роста. Причин рассчитывать на это несколько.

Во-первых, это укрепление рубля. Несмотря на то, что Яндекс работает главным образом на отечественном рынке, должен оплачивать труд IT-специалистов по международным стандартам в долларовом выражении. Расходы на аренду офисов также привязаны к американской валюте. Таким образом, укрепление рубля окажет положительное воздействие на рентабельность компании и улучшит финансовые показатели, номинированные в долларах, при прочих равных условиях.

Во-вторых, улучшение деловой активности в 4-м квартале. Так, декабрьский Russia Manufacturing Purchasing Managers’ Index (PMI) достиг 69-месячного максимума, что означает лучшие темпы роста в российских обрабатывающих отраслях с начала 2011 года.

Russia Manufacturing PMI

Источник: tradingeconomics.com.

Ноябрьский Russia Services Business Activity Index вырос до 56.5 п., до пика за четыре года.

Russia Services PMI

Источник: tradingeconomics.com.

Улучшение деловой активности автоматически ведет к увеличению расходов на рекламу, что означает третий драйвер роста для финрезультатов Яндекса. Наблюдаемые тенденции на внутреннем рекламном рынке позволяют надеяться на повышение выручки компании. По данным Ассоциации коммуникационных агентств с января по сентябрь 2016-го компании увеличили расходы на интернет-рекламу на 24% г/г, тогда как весь российский рекламный рынок вырос лишь на 13% г/г. Разумеется, Яндекс, как крупнейший национальный продавец интернет-рекламы, выиграет от этого в первую очередь.

И наконец, четвертой причиной вероятного улучшения показателей Яндекса станет то, что его доля в российском сегменте интернет-поиска, по-прежнему формирующим основной объем выручки, перестала сокращаться. В 3-м квартале 2016-го сегмент Search and Portal обеспечил 88% продаж. Что же касается рентабельности, то именно это направление приносит практически всю прибыль компании, которая за счет него финансирует такие убыточные направления, как Яндекс.Такси и Experiments.

Популярность Яндекса как поисковика продолжит определять его финансовые результаты в ближайшие годы. В последние три месяца прошлого года здесь ухудшений не отмечалось: по данным liveinternet, доля поисковых запросов у Яндекса оставалась на уровне 48,5%.

Источник: liveinternet.ru, расчеты и графика Инвесткафе.

В 3-м квартале рост выручки по итогам года компания прогнозировала на уровне на 22-25% г/г. Причем тогда влияние вышеперечисленных позитивных факторов еще не было столь очевидным, поэтому я думаю, что фактический рост валовой выручки может достигнуть 26% г/г.

Сравнение Яндекса с конкурентами по мультипликаторам говорит об отсутствии у него потенциала роста капитализации, однако сильная финансовая отчетность может изменить положение к лучшему.

Технический анализ указывает на выход котировок из «медвежьего» канала. Пробой уровня $23 будет означать преодоление важного сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $21,84.

Учитывая нулевой потенциал роста в акциях интернет-поисковика, пока могу рекомендовать лишь держать их. Однако на основе вышеизложенных аргументов рассчитываю на повышение котировок Яндекса после выхода отчетности за 4-й квартал 2016 года.

Инвестировать в акции компаний, представленных на американских фондовых площадках, можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

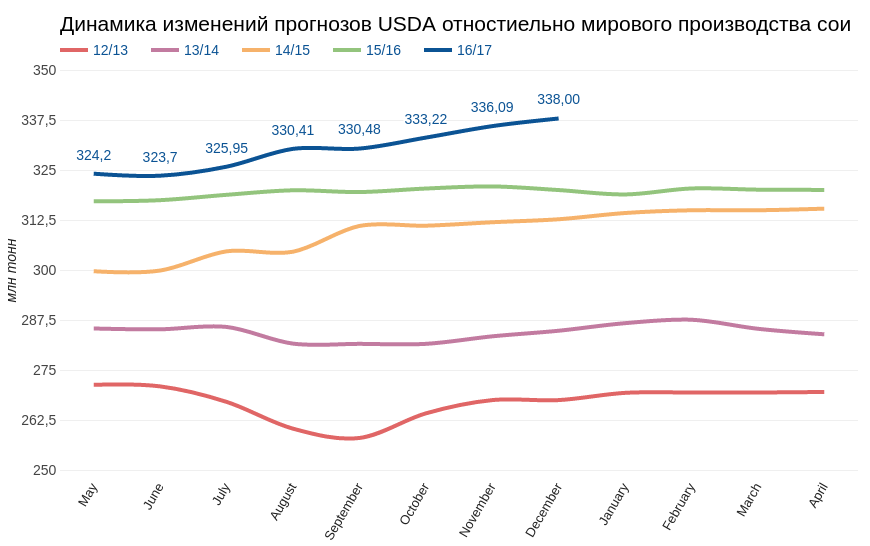

USDA в декабре внес минимальные изменения в прогноз мировой структуры спроса и предложения на рынке сои, однако и их оказалось достаточно для некоторого смещения в «медвежью» сторону. Американский Минсельхоз повысил прогноз по производству сои в 16/17 МГ на 1,91 млн тонн. Интересно заметить, это уже шестое повышение оценок подряд, хотя почти все это время высказываются опасения относительно будущего урожая в Южной Америке.

Источник: USDA, графика и расчеты Инвесткафе.

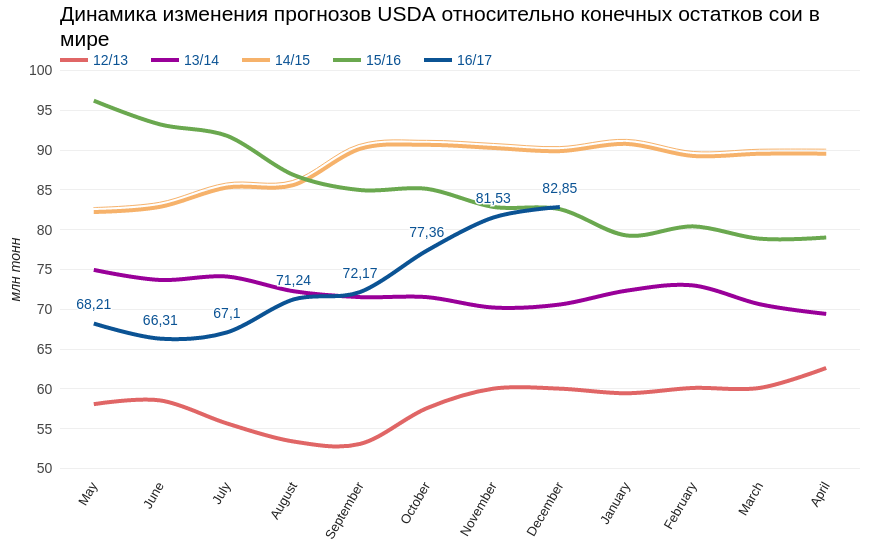

Оценка мирового потребления в 16/17 МГ повышена на 1,4 млн тонн, до 330,09 млн тонн, а прогноз мирового экспорта за месяц практически не изменился: предполагается, что он будет равен 136,96 млн тонн. В результате ожидания USDA относительно конечных остатков сои в текущем сезоне повысились на 1,32 млн тонн до 82,85 млн тонн. Замечу, что первая оценка, данная в мае, предполагала, что этот показатель будет ниже предыдущих уровней трех маркетинговых лет, а декабрьская оценка уже уступает лишь 14/15 МГ. Сои в мире стабильно становится все больше.

Источник: USDA, графика и расчеты Инвесткафе.

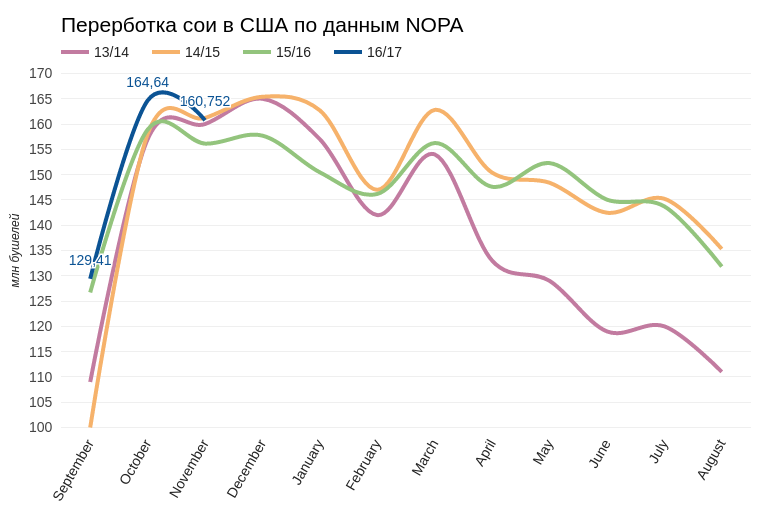

По США USDA в декабре практически перекопировал цифры ноябрьского прогноза. Таким образом, анализировать динамику нет возможности. Урожай уже собран, и с предложением все более-менее стабильно, поэтому интереснее оценивать спрос.

В США соотношение между внутренним потреблением сои и ее экспортом составляет примерно 50/50. Внутри страны это сырье почти полностью используется для переработки на масло и жмых. На мой взгляд, ситуация в этом сегменте не предполагает рекордов. По данным National Oilseed Processors Association, в ноябре в Штатах переработано 160,752 млн бушелей сои, что соответствует среднему уровню этого месяца.

Источник: National Oilseed Processors Association, графика и расчеты Инвесткафе.

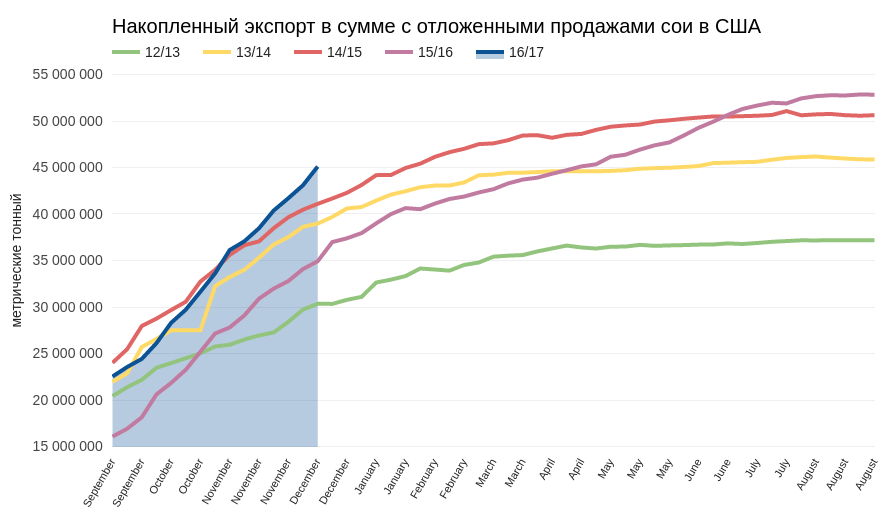

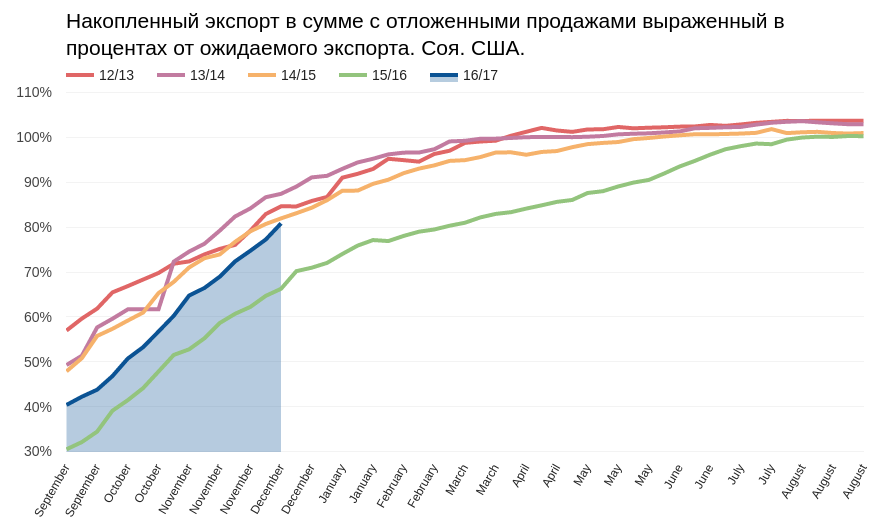

При этом США демонстрируют отличные темпы экспорта в натуральном выражении. На вторую неделю декабря объем накопленного экспорта сои вместе с отложенными продажами достиг 45 млн тонн, что намного выше результатов предыдущих четырех лет.

Источник: USDA, графика и расчеты Инвесткафе.

Но если рассмотреть относительный экспорт, то картина становится менее оптимистичной. План USDA по экспорту американской сои в 16/17 МГ выполнен на 80,8%, и это четвертый результат за последние пять лет. Укрепление доллара оказывает заметное влияние на конкурентоспособность американской сои на международном рынке. Намерение ФРС ускорить темпы повышения учетной ставки в следующем году создает основу для стабильного пребывания значения индекса доллара выше 100 п. А это, в свою очередь, обеспечит постоянное давление на цену сои.

Источник: USDA, графика и расчеты Инвесткафе.

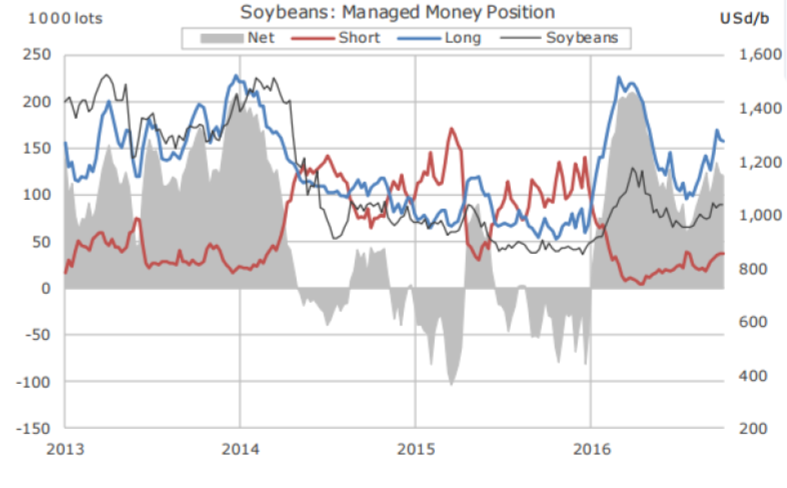

Поведение фондов пока не обещает разворота в котировках сои. Последние две недели они держат длинные позиции, не стремясь их наращивать, а на минувшей неделе закрыли 2 131 ранее купленных контрактов. Учитывая, какой эффект оказывает на этот рынок дорогой доллар и относительно дешевая кукуруза, на мой взгляд, в скором времени фонды начнут распродажу сои.

Источник: Saxo Group.

В техническом плане январский фьючерс сои все еще движется в сформировавшемся в ноябре восходящем канале. Однако вчера была пробита ключевая поддержка на уровне $10,20, и это первый серьезный сигнал. Индикаторы Stohastics и MACD находятся в отчетливо негативном состоянии и пока перепроданности рынка нет.

С учетом всех упомянутых факторов я считаю, что в этом календарном году соя уже продемонстрировала все, на что она была способна. Наиболее вероятно возвращение фьючерса к $10 в январе 2017-го.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.