На прошедшем 3 июля заседании совет директоров Башнефти принял решение увеличить уставной капитал компании. По открытой подписке будет дополнительно размещено до 37 млн обыкновенных акций, то есть порядка 25% нынешнего объема данных бумаг, или 20% от уставного капитала. Данная процедура станет очередным шагом на пути Башнефти к подготовке SPO на Лондонской бирже.

Из сообщения компании следует, что «параметры возможного SPO, включая размер пакета акций Башнефти, который может быть предложен к размещению ее основным акционером — АФК Система, и количество ценных бумаг, которые могут быть предложены к размещению самой компанией, в настоящее время обсуждаются». Окончательное решение о проведении SPO принято пока не было.

Ранее сообщалось, что при благоприятной конъюнктуре рынка размещение может состояться уже в сентябре, а его сумма составит $1-2 млрд. Исходя из рыночной цены обыкновенных акций Башнефти на день проведения последнего заседания СД, 37 млн акций стоили $2,7 млрд. Наверняка в рамках SPO часть своего пакета захочет разместить основной акционер АФК Система, которой принадлежит 71,8% бумаг напрямую и 12,6% — через Система-Инвест. Также допускалась и возможность продажи казначейских акций Башнефти (4,1%). Таким образом, фактический размер дополнительного выпуска будет в несколько раз меньше заявленных 37 млн.

Путь компании к SPO начался давно, и многое уже сделано в рамках его подготовки. Башнефть завершила процесс перехода на единую акцию, присоединив нефтеперерабатывающие «дочки», рассталась с непрофильными активами и провела реструктуризацию с целью ликвидации перекрестного владения акциями с Система-Инвест для упрощения структуры капитала.

Стоит отметить, что в рамках реорганизации УК Башнефти сократился почти на 21%, поэтому дивиденды за 2013 год выплачивались уже на меньшее количество акций и оказались выше ожиданий многих экспертов. В контексте этого новость о выпуске дополнительных акций в объеме 20% от УК может быть негативно воспринята инвесторами, в том числе владельцами привилегированных акций, рассчитывавших, что в ходе SPO будут размещены уже выпущенные бумаги. Более того, еще до проведения реорганизации среди ее целей менеджмент компании называл «увеличение дивидендных выплат на одну акцию» и «увеличение долей участия в уставном капитале всех групп акционеров».

Однако выпуск дополнительных акций для SPO может подразумевать относительное снижение дивиденда на акцию в дальнейшем. Также согласно опубликованным в СМИ заявлениям представителей основного акционера Башнефти — АФК Система, новые бумаги не предназначены для выкупа действующими владельцами. Этим подразумевается, что доля действующих акционеров компании также сократится. Если нынешним держателям бумаг будет предложено право выкупа дополнительного выпуска акций, это может означать, что для SPO цена обыкновенных акций Башнефти будет определена выше рыночной, в связи с чем многие из действующих миноритарных акционеров предпочтут не увеличивать свои инвестиции в эти бумаги.

Тем не менее до появления конкретной информации о параметрах SPO делать подобные выводы преждевременно. По крайней мере потому, что миноритарные акционеры при определенных условиях выиграют от размещения акций по цене существенно выше рыночной. Это может произойти, если Башнефть в рамках сделки реализует пакет казначейских акций или если после увеличения free float ее бумаги будут включены в индекс MSCI Russia, что подстегнет спрос на них и увеличит ликвидность.

Желание собственников разместить пакет Башнефти на как можно более выгодных условиях побуждает их вести активную работу по увеличению инвестиционной привлекательности соответствующих бумаг. Действующие акционеры выиграют не только от повышения цены акций Башнефти в ходе подготовки к SPO, но и от роста их ликвидности после размещения.

Обыкновенные акции компании в настоящее время справедливо оценены рынком и торгуются по мультипликаторам P/E и EV/EBITDA выше всех других представителей нефтегазового отечественного сектора за исключением НОВАТЭКа. Целевая цена по обыкновенным акциям Башнефти составляет $65, по привилегированным — $49. Рекомендация по обоим типам бумаг ― «держать».

Торговая сессия понедельника, 16 декабря, завершилась ростом на большинстве мировых площадок, российский рынок исключением не стал. В течение дня инвесторы наращивали объемы покупок, несмотря на опасения по поводу приближающегося заседания ФРС. Дополнительную поддержку российскому рынку оказывала нефть, дорожающая на фоне неудачной попытки Ливии начать экспорт черного золота, и рост акций Газпрома, имеющих большой вес в индексе, на фоне достижения договоренностей по Южному потоку. В итоге индекс ММВБ закрылся на 1,2% выше уровней открытия, достигнув отметки в 1470,22 пункта. Индекс РТС вырос на 1,11% ― до уровня в 1407,25 пункта.

Впрочем, ситуацию на рынке нельзя назвать стабильной, так как по прежнему не исключены риски того, что программа стимулирования в США будет сокращена уже на декабрьском заседании, которое стартует сегодня, и если опасения начнут усиливаться, то весь рост может сойти на нет. Ожидания результатов заседания ФРС станут ключевым фактором, оказывающим влияния на настроения инвесторов в ближайшие две торговые сессии, однако стоит обратить внимание и на выходящую макростатистику. Во вторник ожидается публикация окончательных данных по инфляции в еврозоне за ноябрь, где прогнозируется сохранение показателя на уровне -0,1%, также в первой половине дня можно ожидать ноябрьский CPI Великобритании, где ожидается рост до 0,2%. Во второй половине дня данные по динамике потребительских цен за ноябрь выйдут в США, где прогнозируется рост на 0,1%. Данный показатель будет иметь особое значение, учитывая стартующее сегодня заседание ФРС.

Рынки АТР преимущественно торгуются в «зеленой зоне», отыгрывая вчерашнюю позитивную динамику на рынках США. Японский Nikkei 225 прибавляет 0,94% на фоне роста котировок экспортоориентированных компаний, несмотря на околонулевую динамику пары USD/JPY. В целом позитив с азиатских площадок может перейти и на отечественные рынки на открытии торгов.

Сырьевые площадки показывают небольшую коррекцию после недавнего роста, в частности, нефть марки Brent дешевеет на 0,13% и торгуется по $109,27 за баррель. Промышленные металлы дешевеют в среднем на 0,2%, золото теряет в цене 0,3% и торгуется по $1241,1 за унцию. Пара EUR/USD подошла вплотную к уровню 1,38 пунктов и, вероятнее всего, до обнародования решения ФРС будет держаться недалеко от этого уровня.

В корпоративном секторе сегодня состоится довольно много интересных новостей, в частности пройдет заседание совета директоров Башнефти, на котором будет определена цена выкупа акций для акционеров, имеющих право требования выкупа. Путь Башнефти к IPO начался давно, многое уже было сделано в рамках подготовки к размещению. Компания продала АФК Системе Объединенную нефтехимическую компанию и свои нефтесервисные активы. Башнефть также завершила процесс перехода на единую акцию, присоединив нефтеперерабатывающие «дочки». Следующими и одним из важнейших шагов станет ликвидация перекрестного владения бумагами с Система-Инвестом. Новость весьма позитивна для акций компании, которая, судя по всему выходит на финишную прямую перед проведением IPO.

Также сегодня состоится ВОСА Башнефти, на котором акционеры будут утверждать промежуточные дивиденды за 9 месяцев текущего года. Дивиденды в 199 руб. на обыкновенную и привилегированную акции оказались на треть выше ожидаемых рынком.

Исходя из текущей стоимости бумаг компании, дивидендная доходность по обыкновенным акциям Башнефти составила порядка 10%, а по привилегированным ― порядка 13%. Таким образом, после разочаровывающе низких дивидендов в 2012 году акции компании вновь окажутся среди лидеров отрасли по дивидендной доходности в 2013 году. ВОСА, на котором пройдет голосование по этому вопросу, назначено на 17 декабря 2013 года, а закрытие реестра для участия в нем состоялось 5 ноября 2013 года.

Во вторник также состоится заседание совета директоров Газпрома, на кортом будут подведены итоги 2013 года и рассмотрены изменения в инвестиционную программу на 2014 и последующие два года. Как правило, Газпром сообщает о расширении инвестпрограммы лишь в 3-м квартале года. В 2010 году ее увеличение составило 103 млрд руб., в 2011 году — 457 млрд руб., а в 2012-м — 198 млрд руб. Если ранее предполагалось, что инвестпрограмма компании в 2013 году составит порядка 705 млрд руб., то в конце октября текущего года ее объем был увеличен почти на 325 млрд руб., до 1,03 трлн руб. Вряд ли эти новости порадуют инвесторов, которые ставят под сомнение необходимость столь существенных инвестиций в экспортоориентированные газотранспортные мощности, учитывая, во-первых, их избыток в текущем году и в ближайшие годы, а во-вторых, все большие антироссийские настроения в европейском энергетическом лобби, в связи с которыми маловероятно, что ЕС приемлет дальнейшее увеличение доли российского газа на европейском рынке.

В целом на рынке пока складывается позитивный внешний фон, однако я не исключаю, что в ближайшие два дня на рынках будет наблюдаться повышенная волатильность, что может, в том числе, привести и к коррекции. Индикатор настроения Инвесткафе показывает 8,4 балла.

Башнефть опубликовала отчетность по МСФО за 3-й квартал и девять месяцев 2013 года и провела посвященный этому конференц-звонок, на котором менеджмент компании ответил на интересующие инвесторов и аналитиков вопросы. В целом динамика основных финансовых показателей компании совпала с ожиданиями рынка.

Операционные и финансовые результаты Башнефти оказались сильными. В то же время снижение чистой прибыли, вызванное продажей пакета акций Белкамнефти по низкой цене и повлекшее существенный убыток, не позволили инвесторам однозначно позитивно отреагировать на публикацию отчетности.

Неопределенность перспектив изменения дивидендной политики, возникшая после заявления руководства о том, что она должна быть пересмотрена, также могла оказать определенное давление на акции. Президент и председатель правления Башнефти Александр Корсик, отвечая во время телеконференции на мой вопрос о перспективах дивидендных выплат, высказал свою точку зрения и заявил, что дивидендная политика должна соответствовать текущей деятельности компании и быть менее формальной. С одной стороны, это может говорить о том, что в дальнейшем дивиденды будут в большей степени зависеть от объема капзатрат Башнефти. На мой взгляд, нет причин ожидать, что компания уйдет от практики выплаты дивидендов в объеме, соизмеримом с получаемым свободным денежным потоком. В этом интересы миноритариев и основного акционера должны пересекаться. Это позволяет инвесторам рассчитывать на традиционно высокую дивидендную доходность акций компании, по крайней мере, по итогам 2014 года. С января по сентябрь 2013 года свободный денежный поток компании составил 35,9 млрд руб., годом ранее он равнялся 36,8 млрд руб.

Выручка Башнефти за девять месяцев текущего года поднялась на 6% и составила 417 млрд руб. Росту выручки способствовало несколько факторов. Во-первых, благодаря основным месторождениям компании и запуску месторождений им. Требса и Титова добыча нефти увеличилась на 3,2%. На этом фоне среднесуточная добыча нефти в 3-м квартале выросла на 3,2% по сравнению с прошлогодним показателем. Во-вторых, повысился объем выпуска и реализации нефтепродуктов. При этом снижению цен на сырую нефть сопутствовал рост цен на нефтепродукты, что позитивно отразилось на рентабельности сегмента переработки.

Рост добычи при увеличении НДПИ, повышение акцизов и тарифов на транспортировку при росте объемов реализации нефтепродуктов, а также увеличение затрат в сегменте добычи, связанное с запуском добычи на месторождениях им. Требса и Титова, привели к снижению операционной рентабельности Башнефти. EBITDA компании за девять месяцев 2013 года сократилась на 4%, до 76,2 млрд руб., а рентабельность по EBITDA ― на 2 п.п., до 18%.

Чистая прибыль, как и ожидалось, существенно снизилась в связи с продажей доли в Белкамнефти. В связи с тем, что сделка прошла по цене ниже балансовой стоимости, компанией был признан убыток от обесценения инвестиции в размере 15,7 млрд руб. По итогам девяти месяцев 2013 года чистая прибыль Башнефти понизилась на 21% и составила 32,5 млрд руб.

Целевая цена по обыкновенным акциям Башнефти составляет $64,6, по привилегированным — $48,4. Рекомендация ― «держать» оправданна в обоих случаях.

Все крупнейшие отечественные нефтяные компании отчитались за 3-й квартал 2012 года. Настало время сравнить их основные финансовые и операционные показатели и сделать выводы о том, кто из представителей сектора показал себя лучше других, а кому не удалось воспользоваться улучшившейся рыночной конъюнктурой.

После вполне удачного 1-го квартала во 2-м абсолютно весь нефтяной сектор пострадал от эффекта «ножниц Кудрина», который выразился в том, что падение цены на нефть сопровождалось резким ростом экспортной пошлины.

В результате резко сократилась прибыль всех компаний, а Роснефть и вовсе показала чистый убыток. В 3-м квартале средняя цена Urals на мировых рынках выросла на 2,5%, а экспортная пошлина снизилась на 17,3%, что позволило представителям нефтянки существенно улучшить свои финансовые показатели.

Что касается производственных результатов, то лидером по росту добычи в 3-м квартале стала Роснефть, которая за счет Ванкорского и Верхнечонского месторождений смогла увеличить данный показатель на 3,4% квартал к кварталу. На второй строчке оказалась Газпром нефть, добыча которой выросла на 2,4% за счет Приобского и месторождений в Оренбургской области. На третьем месте — Башнефть, которая уже долгое время является одним из лидеров по темпам роста добычи вопреки высокой истощенности и обводненности ресурсной базы и благодаря эффективной работе на действующих месторождениях. Существенных успехов добился и Лукойл, притом что падение его объемов добычи беспокоило инвесторов. Для Лукойла крайне позитивным фактором стала стабилизация добычи. В Западной Сибири она выросла на 0,4%, а в Тимано-Печоре отмечено существенное замедление темпов снижения.

Однако ключевой для сектора в этом году стала динамика цен на нефть и нефтепродукты. Компании с высоким отношением переработки к добыче как в тяжелом периоде с апреля по июль, так и в более позитивном 3-м квартале продемонстрировали лучший показатель EBITDA на баррель добычи. Прежде всего в этом плане стоит отметить Башнефть: отношение переработки к добыче у нее выросло с 130% во 2-м квартале до 137% в 3-м, а EBITDA на баррель добычи уже второй квартал подряд остается самой высокой в секторе. Отчетность продемонстрировала способность Башнефти использовать собственные перерабатывающие мощности и рыночную конъюнктуру с выгодой для себя и с пользой для акционеров.

На втором месте с EBITDA на баррель добычи в $33 по итогам 3-го квартала оказался Лукойл, существенно увеличивший выручку от реализации нефтепродуктов, в том числе и за счет грамотных трейдинговых операций. Производство нефтепродуктов выросло на 3,5% по сравнению с предыдущим кварталом. За счет модернизации перерабатывающих мощностей производство высокооктановых бензинов с января по сентябрь повысилось на 8,5%, до 5,1 млн тонн. Данный факт позволил увеличить выручку от реализации нефтепродуктов. Благодаря тому, что Лукойл производит лишь топливо стандарта Евро-5, снижение акцизов положительно отразилось на рентабельности компании.

Таким образом, по итогам 3-го квартала наиболее сильную отчетность в своем секторе представили Лукойл и Башнефть, которые смогли эффективно воспользоваться сложившейся рыночной ситуацией. Кроме того, показатели свободного денежного потока и чистой прибыли этих компаний позволяют рассчитывать, что дивиденды по итогам 2012 года окажутся несколько выше прошлогодних.

Целевая цена по акциям Лукойла — 2018 руб. По обыкновенным и привилегированным акциям Башнефти — 2003 руб. и 1500 руб. соответственно.

Нефтяная компания Башнефть организовала поездку для аналитиков и инвесторов в Башкирию, где нам предстояло обсудить с топ-менеджментом компании стратегию дальнейшего развития компании в сегменте разведки и добычи.

1. Утро 30 Сентября. Едем в аэропорт Внуково. Дорога была пустая. Аэропорт используется в частности для обслуживания спецрейсов правительства Москвы.

2. А вот и самолет мэрии столицы авиакомпании Атлант-Союз.

3. Чартерный рейс выполняла компания ЮТЭйр на самолете ТУ-154М. Модифицированные самолеты этой серии еще летают, в то время как обычные ТУ-154 запретили к эксплуатации. Аналитиков по транспорту среди нас не было, равно, как и любителей путешествовать на хитах советского авиапрома. Многие отечественные коллеги отпускали на этот счет комментарии. Не знаю, что при этом думали представители иностранного buy side, наверное хотели поскорей пережить это, чтобы потом в facebook написать и друзьям рассказать про свой опыт.

4. В интерьерах. Всего в Уфу летело человек 60. Были представители российского buy-side и sell-side, а также мы, как представители единственного в России независимого аналитического агентства. Была и пресса.

5. Щедрая авиакомпания выдала каждому пассажиру по набору скляночек со всем вплоть до вареного сгущённого молока. Выбор алкоголя был широкий, но никто не пил, все готовились к запланированной встрече с представителями компании по прилету в Уфу.

6. Комплекс «Энергетик», где нам и предстояла рабочая сессия с менеджментом компании.

7. Перед началом презентаций топ-менеджмента различных департаментов Башнефти. Выступали и на вопросы отвечали Александр Корсик, Президент и пред правления Башнефти; Михаил Ставский, первый вице-президент по разведке и добыче; Юрий Красневский, вице-президент по геологии и разработке и Александр Курач, вице-президент по экономике и финансам и как выяснилось позже вечером обладатель отменного голоса. Встреча была посвящена upstream сегменту компании и потенциалу дальнейшей разработки основной ресурсной базы компании в Башкирии, на которую приходится 95% добычи.

8. Александр Леонидович вещал на прекрасном английском про достижения компании.

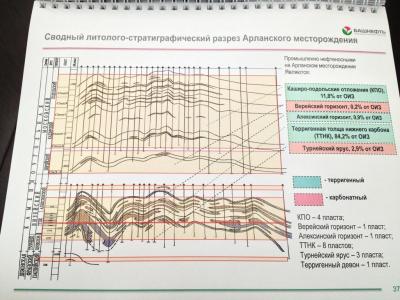

9. Слайд из презентации Юрия Красневского со структурой Арланского Месторождения, на которое нам предстояло поехать на следующий день.

10. Затем мы заселились в гостиницу Башкортостан и отправились на ужин с участием топ-менеджмента компании в ресторане и караоке-клубе La Ruche. Причем представители компании и во время ужина охотно общались с аналитиками, отвечая на интересующие вопросы.

11. Второй день поездки начался с дождя. Однако в автобусе нам предстояло ехать до Нефтекамска часа 3, надеялись что к тому времени погода наладится. У сопровождающих нас нефтяников были элегантные спецовки. Ребрендинг до них еще не добрался и логотип был вышит на них старый. Теперь цвета брэнда Башнефть подинамичнее.

12. Сложилось такое ощущение, что нефть в Башкирии повсюду и некоторые скважины расположены прямо у дороги.

13. Наконец мы приехали на один из Кустов Арланского месторождения. Здесь 15 скважин, из которых 2 нагнетательные, которые поддерживают давление пласта а остальные насосные качают нефть. Этот и соседний куст обслуживает всего один человек. Всего за время эксплуатации с 1955 года было пробурено более 8500 скважин. Как и остальные месторождения в регионе Арланское месторождение имеете высокую степень обводненности на уровне 95%. Грандиозных размеров месторождение площадью 1435 тыс кв км. Можно ехать больше часа на машине и все еще находится над ним.

14. Машины приехавших с нами технических специалистов, которые рассказывали нам про историю разработки месторождения и применяемые новые технологии, которые должны обеспечить стабильный уровень добычи в будущем. Интересно, что цвета машин у нефтяников любимого цвета «черного золота».

Как видно из последней фотографии суровая погода башкирской нефтеносной провинции не оставляла нам другого выбора кроме как ехать в аэропорт для отлета в Москву и написания материалов по итогам нашей встречи с менеджментом и работниками компании.

Про определенные, наиболее интересные детали стратегии компании в сегменте разведки и добычи вы можете прочитать здесь.

Мы также вели репортаж в твиттере и эти и другие фотографии вы можете посмотреть в твиттере Инвесткафе и по хэштэгу #bashneft

Новая целевая цена обыкновенной акции Башнефти составляет $64,55, рекомендация — «держать», таргет для привилегированной акции — $48,41, рекомендация — «покупать». Таким образом, прогнозная цена по обычке была снижена на 6%, а по префам — на 12%. Потенциал роста от текущих уровней по-прежнему есть: он составляет порядка 8% для обыкновенных акций и 15% для привилегированных.

В модели DCF, используемой для оценки акций компании, несколько существенных предположений и прогнозов были изменены. Несмотря на то, что целевые цены были незначительно понижены, наличие в ближайшем будущем объективных триггеров к росту делают акции компании весьма интересными для инвестиций.

Прогнозы

Медленное восстановление крупнейших экономик мира после кризиса негативно сказывается на потреблении нефти. Мы снизили долгосрочные прогнозы по ценам на нефть и ожидаем, что их рост окажется более умеренным, чем ожидалось раньше, а начнется он после снижения цен в 2013 году.

Прогнозные уровни добычи Башнефти были пересмотрены в сторону увеличения. Действия компании по наращиванию и стабилизации добычи оказались эффективными. По итогам 2011 года она повысилась на 6,8% и достигла 15,1 млн тонн. Рост продолжается и в 2012 году: в 1-м полугодии он составил 3,1% год к году. По нашим прогнозам, Башнефть будет умеренно увеличивать добычу на старых месторождениях до начала промышленной эксплуатации месторождений им. Требса и Титова в 2014 году. После этого добыча на старых месторождениях стабилизируется до 2018 года, а далее начнется ее снижение.

За счет того, что добывающие месторождения компании отличаются высокой истощенностью, Башнефть получает скидку на НДПИ, которая, по нашим расчетам, достигает 33% от полной ставки.

Мы исходим из того, что вся нефть с месторождений им. Требса и Титова пойдет на экспорт, однако это будет продолжаться лишь до того момента, когда накопленная добыча на месторождениях достигнет 15 млн тонн, а это произойдет в 2018 году. После на нефть, добытую там, придется платить НДПИ, и для компании будет целесообразнее сократить экспорт добытой нефти и направить ее на собственные НПЗ, тем самым сократив расходы на покупку сырья. Это поможет избежать негативного влияния роста НДПИ на рентабельность.

Мы положительно оцениваем способность менеджмента компании контролировать издержки и ожидаем роста рентабельности по EBITDA в прогнозном периоде. Снижение рентабельности в 2012-2013 годах связано прежде всего с низкой прогнозной ценой нефти.

Вместе с ростом добычи разработка месторождений им. Требса и Титова повлечет за собой и повышение капитальных затрат в сегменте E&P. Это, в свою очередь, будет означать существенное сокращение дивидендных выплат компании. По результатам 2011 года payout ratio по МСФО Башнефти составил 37,1%, а в 2010 году он достигал 110%. Мы ожидаем, что этот показатель снова превысит 100% лишь в 2018 году. Предполагаемый дивиденд на обыкновенную и привилегированную акцию по итогам 2012 года будет равняться $3,9, что подразумевает дивидендную доходность в 7% по обыкновенным акциям и 9% по привилегированным, исходя из текущих цен. Таким образом, акции Башнефти продолжат оставаться «дивидендной историей», хоть и с меньшей дивидендной доходностью.

Четыре главных триггера к росту котировок Башнефти

IPO или продажа стратегическому инвестору Недавно были названы приблизительные сроки возможного IPO Башнефти — осень 2013 года. Ранее выход на IPO рассматривался компанией лишь в том случае, если руководству и владельцам не удастся найти стратегического инвестора на крупный пакет в 25% акций нефтяной компании. Доля в 25% обыкновенных акций Башнефти оценивается в $2,5 млрд при текущей рыночной капитализации в $11,5 млрд. Если ранее возможным покупателем этого пакета называли индийскую ONGC, то последние заявления компании косвенно свидетельствуют о том, что перспективный покупатель на данный момент не найден, однако это не означает, что кандидат не появится в будущем.

Желание владельцев сократить долю в Башнефти ясно и логично. Это соответствует новой стратегии развития АФК Система, которая подразумевает постепенный уход от операционного контроля в пользу создания модели бизнеса инвестиционного фонда. В связи с желанием собственников продать или разместить пакет Башнефти на как можно более выгодных условиях ими ведется активная работа по улучшению инвестиционной привлекательности. От этого могут выиграть миноритарии, вкладывающие свои средства в бумаги Башнефти.

Объединение с Русснефтью В дальнейшем триггером к росту может послужить возобновление переговоров между Башнефтью и Русснефтью об объединении. В 2011 году Русснефть полностью избавилась от нефтеперерабатывающих и сбытовых активов. Покупателем Оренбургнефтепродукта стала Башнефть, у которой существует избыток собственных перерабатывающих мощностей и есть обширная сбытовая сеть. Объединенная компания имела бы добычу на уровне 30 млн тонн нефти в год и соотношение перерабатывающих мощностей к добыче на уровне вполне приемлемых 80% вместо текущих 140%.

Расширение ресурсной базы В октябре 2011 года Башнефть приобрела лицензии на Восточно-Падимейский, Саватинский и Наяриохский участки недр. В начале 2012 года компания выиграла на аукционе лицензии на геологоразведку и добычу нефти на Янгарейском и Сабрягинском участках в НАО, заплатив за них существенно больше стартовой цены. НАО, где в скором времени начнется добыча на месторождениях им. Требса и Титова, является перспективным регионом для дальнейшего развития компании, а рабочие отношения с владельцем большей части инфраструктуры в регионе Лукойлом помогут эффективно разрабатывать новые месторождения.

Башнефть также получила право на разработку Блока-12 в Ираке. И хотя о росте добычи за рубежом говорить пока не приходится, действия по расширению географии операций и ресурсной базы компании заслуживают одобрения. Они особенно важны, если учесть, что, исходя из наших прогнозов, добыча Башнефти начнет снижаться уже в 2019 году. Работа над расширением ресурсной базы должна положительно повлиять на оценку акций Башнефти.

Консолидация активов ТЭК Башкирии В начале октября будет обнародована информация об итогах выкупа и конвертации акций ряда компаний башкирского ТЭК в рамках реорганизации. После этого станет ясна новая структура капитала, которая будет использована для пересмотра целевой цены по акциям. Это улучшит структуру компании, сделав ее более прозрачной. За счет увеличения free float и повышения ликвидности акций можно ожидать роста капитализации.

Башнефть опубликовала отчетность по МСФО за 2-й квартал 2012 года и провела телеконференцию по ее результатам. Учитывая негативное влияние макроэкономических факторов и, в частности, снижение цены на нефть на 9% при росте экспортных пошлин на 10%, отчетность Башнефти выглядит довольно сильной на фоне результатов других представителей сектора благодаря тому, что 75% выручки компании приходится на переработку и сбыт нефтепродуктов. Соотношение переработки к добыче составило 130%.

По сравнению с результатом предыдущего квартала выручка выросла на 4%, до $4082 млн, EBITDA сократилась на 7,4%, до $763 млн, чистая прибыль стала ниже на 24% и составила $337 млн. EBITDA на баррель добычи нефти достигла $27,3 по сравнению с $25 у Газпром нефти, $21,2 у Лукойла, $14 у ТНК-BP и $13 у Роснефти. EBITDA и чистая рентабельность сократились на 2,3% и 3,1% — до 18,7% и 8,3% соответственно.

Незначительно понизился объем добычи нефти — до 3,81 млн тонн с 3,84 млн тонн в 1-м квартале. Однако стоит отметить, что средний дебит скважин увеличился с 2,8 тонн в сутки до 2,9 тонн в сутки. При сокращении удельных расходов на добычу нефти до $5,6 за баррель (1-й кв: $6,3) удельные издержки в сегменте переработки выросли до $5,5 за баррель (1-й кв: $4,5). Причиной столь существенного их повышения стало проведение профилактических работ на перерабатывающих активах компании. Из-за этого производственные и операционные издержки выросли почти на 20%. Рост наблюдался практически по всем статьям издержек, в том числе и контролируемых. Исключением стали расходы на приобретение нефти и нефтепродуктов. Переработка нефти компанией сократилась на 3,2%.

Акции Башнефти традиционно были в лидерах сектора по дивидендной доходности. В этой связи важна величина свободного денежного потока компании и его динамика. Здесь Башнефти также удалось показать заметное улучшение и один из самых сильных результатов среди российских аналогов. Свободный денежный поток вырос с $24 млн в 1-м квартале до $726 млн во 2-м. Это произошло, несмотря на рост капитальных затрат на 69%, до $274 млн, и благодаря работе с оборотным капиталом. Однако на существенный рост дивидендов рассчитывать не стоит, так как уровень капитальных затрат будет оставаться высоким. На телеконференции по результатам отчетности менеджмент подтвердил ранее озвученный размер CAPEX на 2012 год: они составят 30 млрд руб., из которых порядка 12 млрд руб. придется на месторождение Требса и Титова.

Кроме того, руководство заявило, что результаты реорганизации компании и новая структура капитала станут известны в начале октября. Во 2-м квартале на выкуп акций было потрачено $576 млн.

На мой взгляд, сильная отчетность должна оказать поддержку котировкам бумаг Башнефти. Целевая цена по обыкновенным акциям — $68,7, по привилегированным — $55.

Совет директоров Башнефти на заседании 31 июля рассмотрел ход реализации стратегии в области управления нефтесервисными организациями и принял ряд решений по формированию нефтесервисного холдинга.

Холдинг будет сформирован на базе дочернего предприятия компании Башнефть-Сервисные активы. В состав холдинга на первом этапе войдут 11 нефтесервисных организаций, которые представляют пять сегментов услуг: бурение, текущий и капитальный ремонт скважин, производство нефтепромыслового оборудования и механосервис, транспорт и строительство.

В последние годы российские нефтегазовые компании начали продавать свои нефтесервисные активы либо выделять их в отдельные холдинги. Так, например, ТНК-ВР обменяла свои сервисные активы на 3,5% акций Weatherford, крупнейшая российская компания Eurasia Drilling Company – бывший сервисный актив ЛУКОЙЛа. Газпром нефть окончательно вышла из нефтесервисного бизнеса, продав в январе 2012 года оставшиеся активы Газпромнефть-Сервиса.

Основная причина выхода компаний из нефтесервисных активов — неэффективность работы в рамках одной компании. Комплекс сервисных услуг включает множество различных направлений, поэтому нефтегазовым компаниям приходится содержать десятки таких предприятий. А если сравнить расходы, то затраты на нефтесервис у компаний, пользующихся услугами внешних подрядчиков составляют около $15 на тонну добытой нефти, а компании, использующие собственные сервисные подразделения, тратят около $18 на тонну.

Высокая степень истощения месторождений Башнефти ставит компанию в большую зависимость от сервисных услуг, таких например, как капитальный ремонт скважин. Увеличивающиеся расходы по ремонту и обслуживанию скважин приводят к росту себестоимости добычи. Таким образом, создание единого нефтесервисного холдинга поможет Башнефти снизить расходы на сервис, или, по крайней мере, сократить рост этих расходов.

Более того нефтесервисный холдинг Башнефти имеет все шансы составить конкуренцию другим российским компаниям на рынке. В настоящее время российский рынок нефтяного сервиса только развивается, и его существенную часть (около 40%) занимают международные компании, такие как Schlumberger, Halliburton и Baker Hughes. Из российских компаний на рынке нефтесервиса крупнейшими являются Eurasia Drilling Company и Интегра. Кроме того, правительство РФ сейчас рассматривает идею создания крупной государственной нефтегазосервисной компании на базе Роснефти и Роснефтегаза.

В дальнейшем Башнефть планирует вывести нефтесервисный холдинг за рамки акционерного общества. Возможная продажа нефтесервисного холдинга Башнефтью, как это когда-то сделал ЛУКОЙЛ, позволит компании получить значительный объем денежных средств, которые компания сможет инвестировать в развитие новых проектов, а также снизить затраты на бурение, капитальный ремонт и другие сервисные услуги.

Целевая цена по обыкновенным акциям Башнефти — $68,7, по привилегированным — $55.

В пятницу стало известно, что лицензия на разработку месторождений им. Требса и Титова может быть вновь переоформлена с компании Башнефть на ее совместное с ЛУКОЙЛом предприятие Башнефть-Полюс (ЛУКОЙЛу принадлежит 25,1% доля в Башнефть-Полюс).

Напомним, что в мае текущего года Роснедра отозвали лицензию у Башнефть-Полюс, вернув ее материнской компании, в связи с иском миноритария Башнефти. Дело в том, что по условиям конкурса обладатель лицензии должен обеспечить переработку на собственных мощностях не менее 42% от добытого сырья, однако в лицензионном соглашении не уточнялось, должны ли эти мощности принадлежать только исключительно владельцу лицензии, либо и аффилированным с ним предприятиям. Сейчас стало известно, что Роснедра в ближайшее время могут вернуть лицензию Башнефть-Полюсу с уточненной формулировкой.

В Минприроды заявили, что разработка месторождений им. Требса и Титова Башнефти в сотрудничестве с ЛУКОЙЛом, стратегически важна для всех сторон, включая и государство. Кроме того, по условиям конкурса, компания должна в течение пяти лет после получения лицензии завершить геологоразведочные работы и приступить к промышленной эксплуатации месторождений. Это не оставляет сомнений в том, что лицензия на разработку месторождений в ближайшее время будет возвращена компании Башнефть-Полюс.

Развитие месторождений им. Требса и Титова на данный момент является основным проектом Башнефти.Суммарные извлекаемые запасы нефти данных месторождений составляют около 140,1 млн тонн нефти. С получением лицензии, компания более чем на 30% нарастит суммарные извлекаемые запасы нефти, а в перспективе получит возможность существенно увеличить объемы добычи и переработки, максимально задействовав технологический потенциал уфимских НПЗ.

В своей стратегии компания Башнефть предполагает в 2012 году добычу нефти на уровне 15,2 млн тонн.

Ввод месторождений им. Требса и Титова запланирован на 2013 год. Как отмечает руководство Башнефти, максимальный объем добычи на данных месторождениях составит около 6 млн тонн нефти в год, причем выйти на этот показатель планируется уже к 2017 году. Из данного объема добычи компании Башнефть будет принадлежать около 4,5 млн тонн нефти в год, а ЛУКОЙЛу, соответственно, около 1,5 млн тонн в год. Таким образом, при выходе на максимальный уровень добычи на месторождениях им. Требса и Титова, общий объем нефти, добываемой Башнефтью (с учетом доли ЛУКОЙЛа) увеличится практически на 30%.

Возврат компании лицензии по разработке месторождений им. Требса и Титова окажет положительное влияние на котировки акций Башнефти. Как только лицензия вновь окажется у компании, развитие месторождений сразу же возобновится, без отставания от графика. Кроме того, разработка месторождений им. Требса и Титова совместно с ЛУКОЙЛом позволит Башнефти использовать опыт и технологии ЛУКОЙЛа, что приведет к определенному синергетическому эффекту.

Целевая цена: обыкновенные акции — $68,7, привилегированные — $55.

Желание собственников продать или разместить пакет Башнефти на как можно более выгодных условиях, обусловило проведение активной работы по улучшению инвестиционной привлекательности акций компании. Инвестируя в Башнефть, миноритарии смогут выиграть на росте котировок, который будет обеспечен целенаправленными усилиям менеджмента.

Новый председатель совета директоров Башнефти Феликс Евтушенков в интервью Агентству нефтяной информации сделал ряд заявлений, которые должны благоприятно повлиять на котировки акций в долгосрочном периоде.

В частности, была названа приблизительная дата IPO Башнефти — осень 2013 года. Ранее возможность IPO рассматривалась компанией лишь в том случае, если руководству и владельцам не удастся найти стратегического инвестора на крупный пакет в 25% акций. Четвертая часть всех обыкновенных акций Башнефти оценивается в $2 млрд, при текущей рыночной капитализации в $9,2 млрд. Ранее рассматривалась возможность продажи этого пакета индийской ONGC. Однако последние заявления руководства косвенно свидетельствуют о том, что в настоящее время перспективный покупатель еще не найден. Впрочем, это не означает, что он не появится в будущем, до IPO.

На фоне планов по поводу IPO я не исключаю возобновления переговоров между Башнефтью и Русснефтью об объединении. Добыча Русснефти в 2011 году составила 13,6 млн тонн, а извлекаемые запасы находятся на уровне 580 млн тонн. Возможно, выкупленные в апреле 2010 года 25% собственных акций Башнефти и могли бы быть использованы для этих целей. Однако долговая нагрузка Русснефти по-прежнему чересчур высока. Сумма долга на балансе на конец 2011 года превышала 177 млрд руб. при чистых активах в 31 млрд руб.

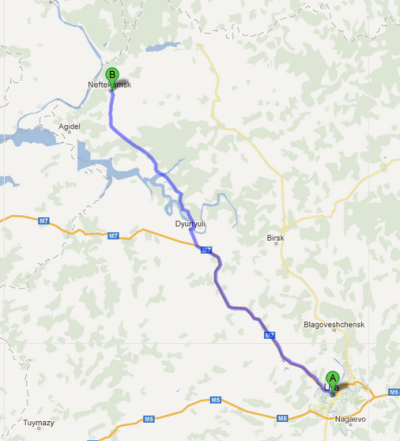

Г-н Евтушенков также заявил, что его компания заинтересована в приобретении активов за рубежом. В прошлом месяце стало известно, что Башнефть получила право на разработку блока 12 в Ираке (см. карту ниже). Площадь блока составляет порядка 8 тыс. км, а территория Западной пустыни имеет большой потенциал в плане запасов нефти. Правительство Ирака заключает с иностранными компаниями так называемые технические сервисные контракты которые требуют быстрого выхода на коммерческий уровень добычи и контроля капитальных затрат, так как только после этого они смогут начать возвращать свои вложения. После того как компании вернут затраченное, они получают фиксированную компенсацию за баррель добытой нефти. В случае с Башнефтью она была установлена на уровне $5. О росте добычи компании за рубежом говорить пока рано, в Ираке будет вестись геологоразведка, однако налицо активные действия по расширению географии деятельности компании.

Желание владельцев сократить долю в Башнефти вполне логично. К тому же оно соответствует стратегии развития АФК Система, которая подразумевает сокращение доли в контролируемых компаниях и постепенный уход от операционного контроля в пользу модели бизнеса инвестиционного фонда. Желание собственников продать или разместить пакет Башнефти на как можно более выгодных условиях побуждает их вести активную работу по улучшению инвестиционной привлекательности акций компании. К концу года планируется завершить консолидацию компаний башкирского ТЭК на базе Башнефти. Это улучшит структуру компании, сделав ее более прозрачной, а также увеличит free float и ликвидность акций и, соответственно, капитализацию. Таким образом, инвестируя в Башнефть, миноритарии смогут выиграть от целенаправленных усилий менеджмента.

Целевая цена по обыкновенным акциям Башнефти — $68,7, по привилегированным — $55.