|

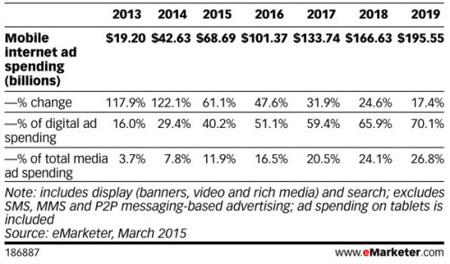

Начало монетизации WhatsApp сыграет важную роль в долгосрочном успехе Facebook В марте на Facebook появилось объявление о вакансии для специалиста, способного «обеспечить дружественную и эффективную поддержку клиентов WhatsApp в Индии по направлению цифровых платежей. Если знаете хинди и английский, а также есть опыт работы с клиентами — можете высылать свое резюме. Но главное, появилось какое-то понимание того, как Facebook будет монетизировать WhatsApp без продажи рекламных баннеров: мессенджер выводят на рынок электронных платежей в Индии. И это очень много значит! Когда в 2014 году Facebook заплатил общей сложностью $22 млрд за покупку WhatsApp, инвесторы, мягко выражаясь, недоумевали. Было непонятно, как может окупиться столь дорогая инвестиция в мессендежер, который на уровне миссии отказался от монетизации через продажу рекламных баннеров, притом что ежегодная абонентская плата в несколько долларов, которую взимал WhatsApp со своих пользователей, была каплей в море на фоне его цены. Дальше — больше. В прошлом году WhatsApp вообще отменила абонентскую плату, но по-прежнему не собирается торговать рекламными баннерами. Сейчас, когда вся картина постепенно складывается воедино, становится понятно, что монетизация WhatsApp через интернет-рекламу была бы плохой идеей. С 2014 года глобальная аудитория пользователей мобильного Интернета превзошла число тех, кто использует стационарные девайсы для выхода в Сеть. С этого момента немобильный сегмент рынка интернет-рекламы достиг потолка, и дальнейший рост происходит преимущественно за счет мобильного. Этот процесс отчетливо прослеживается в США, но, я уверен, то же происходит и в других странах. Особенно важно то, что наиболее быстрый рост сегмент мобильной рекламы уже показал. Так, в 2019-м увеличение расходов на мобильную рекламу не превысит 18% г/г.

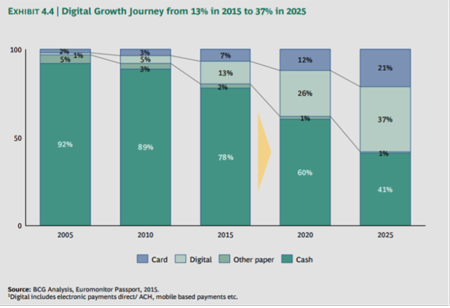

В случае с сегментом мобильных платежей ситуация иная. Несмотря на технический прогресс, люди медленно меняют предпочтения относительно способа ведения личных финансов. Так, глобальной доле цифровых платежей еще предстоит расшириться с 13% в 2015-м до 37% в 2025 году, почти сравнявшись с долей наличных. Индия в этом процессе займет позицию лидера, но об этом чуть позже.

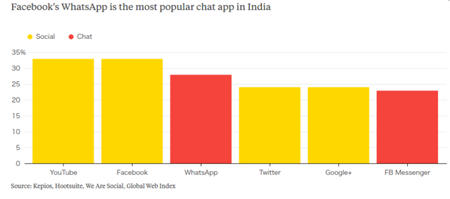

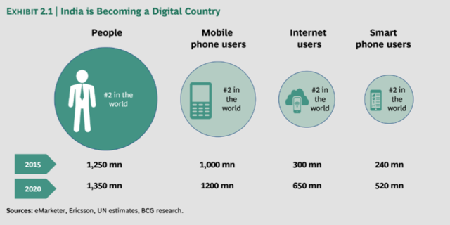

Итак, Facebook начинает монетизировать WhatsApp на рынке цифровых платежей, который обладает большим потенциалом роста в сравнении с рынком цифровой рекламы, на котором работает соцсеть. Это, бесспорно, снижает риски снижение темпов увеличения выручки компании. Почему же именно Индия выбрана для дебюта WhatsApp в качестве платежной системы? Индийская денежная реформа, начавшаяся в ноябре прошлого года и имеющая целью сокращение оборота наличности и доли теневой экономики, несмотря на все шоки для населения, способствовала популяризации электронных платежей. Сейчас в Индии функционирует более 20 крупных операторов цифровых кошельков, крупнейшим из которых является Paytm.com. По данным компании, годовой объем транзакций за 2016-й составил порядка $10 млрд, из которых 60% пришлось на платежный сервис компании. Неплохо, для относительно бедной Индии. Также стоит отметить, что в Индии подавляющее большинство использует смартфоны для выхода в Интернет. Учитывая, что WhatsApp, это прежде всего мобильное приложение, индийский рынок подходит для него как нельзя лучше. По данным руководства мессенджера, число активных пользователей в Индии составляет 200 млн, и это примерно половина от всех, имеющих доступ в Интернет.

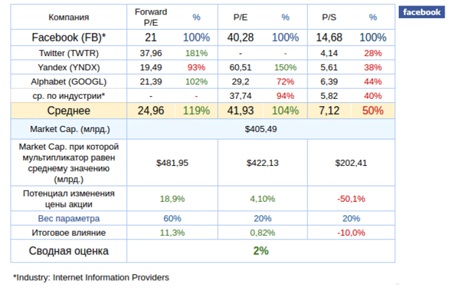

Фактически WhatsApp начнет предоставлять услуги цифровых платежей через полгода, значит к концу 2017-го финансовая отчетность Facebook может отразить дополнительный источник дохода. Текущее сравнение мультипликаторов Facebook с показателями конкурентов выявляет небольшой потенциал роста. Но пока мультипликаторы компании лишь незначительно учитывают фактор WhatsApp.

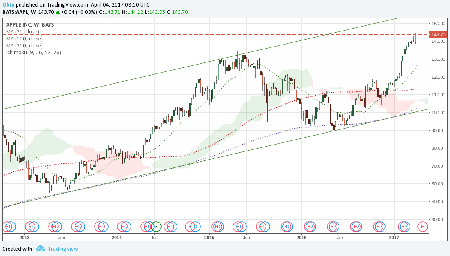

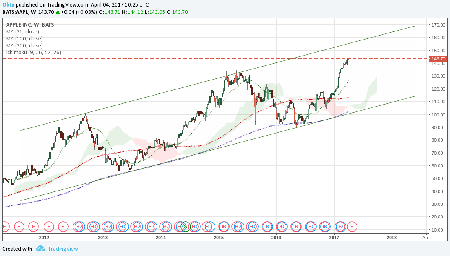

Динамика акций Facebook за неделю на графике выглядит как двигающийся вверх локомотив. 100-дневная средняя — практически прямая линия.

Дневные котировки указывают на вероятный локальный пик, за которым, скорее всего, последует незначительная коррекция, но вряд ли акция упадет ниже $133.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $139,92. Сравнительный анализ Facebook с аналогами по мультипликаторам не дает оснований для четкой рекомендации «покупать», но монетизация WhatsApp будет иметь долгосрочное позитивное влияния на cash-flow компании. В такой ситуации нормально, когда мультипликаторы выше рынка. С учетом этого я рекомендую наращивать длинную позицию в акциях Facebook. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|