Lear Corporation является пятым в мире производителем автомобильных комплектующих и компонентов, которые поставляются практически для всех крупнейших производителей автоконцернов.

В апреле компания представила отчетность за 1-й квартал, из которой следует, что чистая прибыль концерна составила $248,4 млн ($3,29 на акцию) по сравнению с $147,3 млн ($1,86 на акцию), полученными годом ранее. Скорректированная прибыль на акцию составила $3,4 при консенсусе $2,77. Выручка выросла на 8% составила $4,7 млрд, практически совпав с прогнозом, предполагавшим показатель, равный $4,69 млрд.

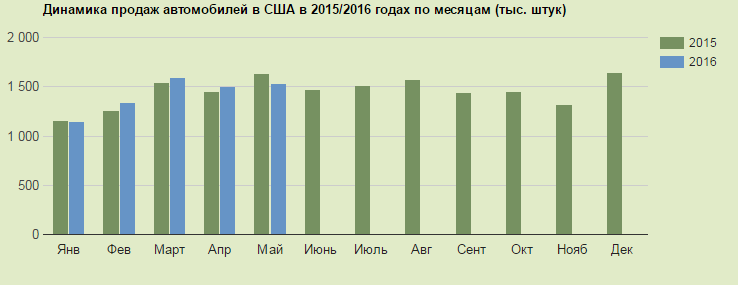

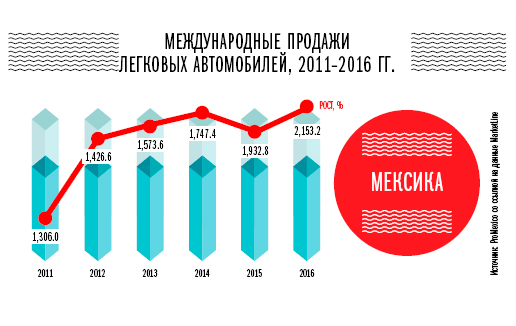

Для оценки перспектив рынка сбыта Lear Corporation следует проанализировать автомобильные рынки США, Мексики и Китая, которые обеспечивают 23%, 15% и 12% совокупных продаж компании соответственно.

Продажи автомобилей в США в 2015 году превысили 15-летний максимум, увеличившись на 5,7% и достигнув 17,5 млн, на фоне низких цен на бензин, улучшения ситуации на рынке труда. Данный факт, на мой взгляд, обусловил сильные результаты Lear Corporation.

На данный момент цены бензин в США снижаются ввиду накопленных больших запасов. Уровень безработицы в мае достиг 4,7%, и это самый низкий показатель с ноября 2007 года. Таким образом, на данный момент есть все условия для улучшения общей ситуации в автомобильной отрасли и роста выручки Lear Corporation.

Источник: GoodCarBadCar и Automotive News Data Center.

В Мексике с 2015 года действует договор о снижении трудозатрат и соглашение о свободной торговле. Многие автопроизводители открывают в стране сборочные производства. В этом году свои сборочные цеха здесь запустила Audi. Экспансия на мексиканском рынке позволяет рассчитывать на рост объемов производства автомобилей, а также увеличить их продажи на внутреннем рынке, что благоприятно для Lear Corporation.

Китай в прошлом году также продемонстрировал рекорд продаж, реализовав 21,14 млн машин. Этот результат обусловлен тем, что китайские власти с октября 2015 года вдвое снизили налог на покупку новых автомобилей с двигателем объемом до 1,6 л. Данная налоговая льгота будет действовать до конца 2016-го. По прогнозу СААМ, в текущем году китайский авторынок увеличится примерно на 6% г/г. Продажи автомобилей в Китае могут подрасти и за счет новых программ экономического стимулирования, которые, безусловно, позитивно отразятся на выручке Lear Corporation.

Основной конкурент Lear Corporation — Johnson Controls (JCI) также отчиталась о квартальных результатах в апреле. Многие инвесторы ожидали увидеть в отчетности рост доходов, так как компания инициировала продажу некоторых активов, а также реализовала программу экономии. Однако, несмотря на улучшение некоторых операционных показателей cash-flows JCI не увеличились.

Источник: investors.johnsoncontrols.com.

Рискованной, на мой взгляд, была операция по выводу некоторых предприятий Johnson Controls под юрисдикцию Великобритании в надежде на налоговые льготы. Компания надеялась получить налоговые преимущества, так как в США налог составляет 17,% а Великобритании — 10-12%. Однако после Brexit стоит ожидать изменений в налоговой политики Великобритании. Данный факт, безусловно, негативно отразиться на показателях Johnson Controls в среднесрочной перспективе, так как компания имеет партнерские отношение с Великобританией. Данная ситуация позволяет рассчитывать на увеличение заказов для Lear Corporation.

По основным мультипликаторам Lear Corporation недооценена по сравнению с основными конкурентами. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) в ее бумагах существует потенциал роста 47% и 19% соответственно. Мультипликаторы EV/EBITDA и P/S у компании находятся на уровне 5,90 и 0,48 соответственно, тогда как среднерыночные значения равны 8,86 и 0,71. Кроме того, коэффициент цена/рост доходов (PEG) у Lear Corporation составляет 0,47 при среднеотраслевом значении 1,51.

Источник: gurufocus.com.

Стоит также отметить, что Lear Corporation (LEA) сообщила о повышении квартальных дивидендов на 20% и об увеличении программы обратного выкупа акций. Это позволяет рассматривать инвестиции в компанию на средне- и долгосрочную перспективу.

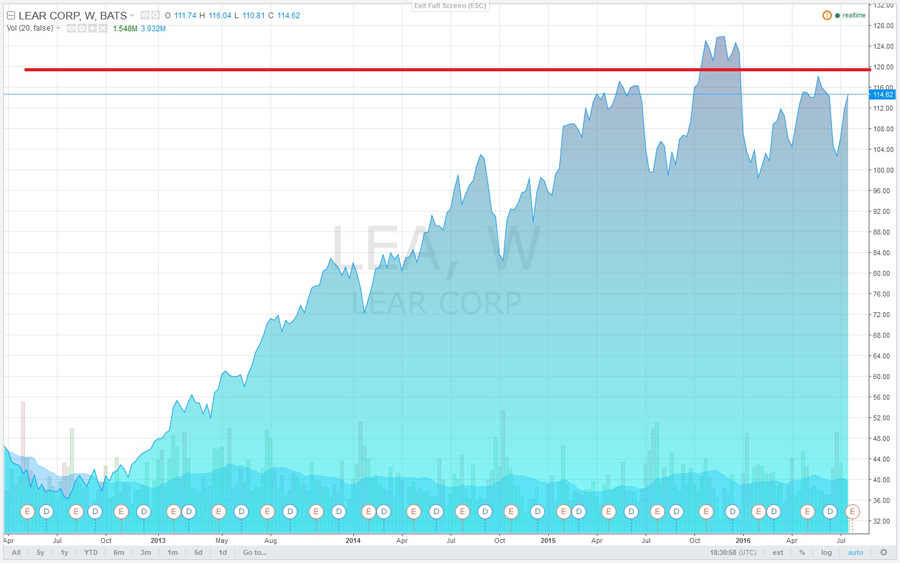

Источник: tradingview.com.

С учетом всех перечисленных факторов я вижу целевую цену акций Lear Corporation на уровне $119 и считаю данную бумагу привлекательной для инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

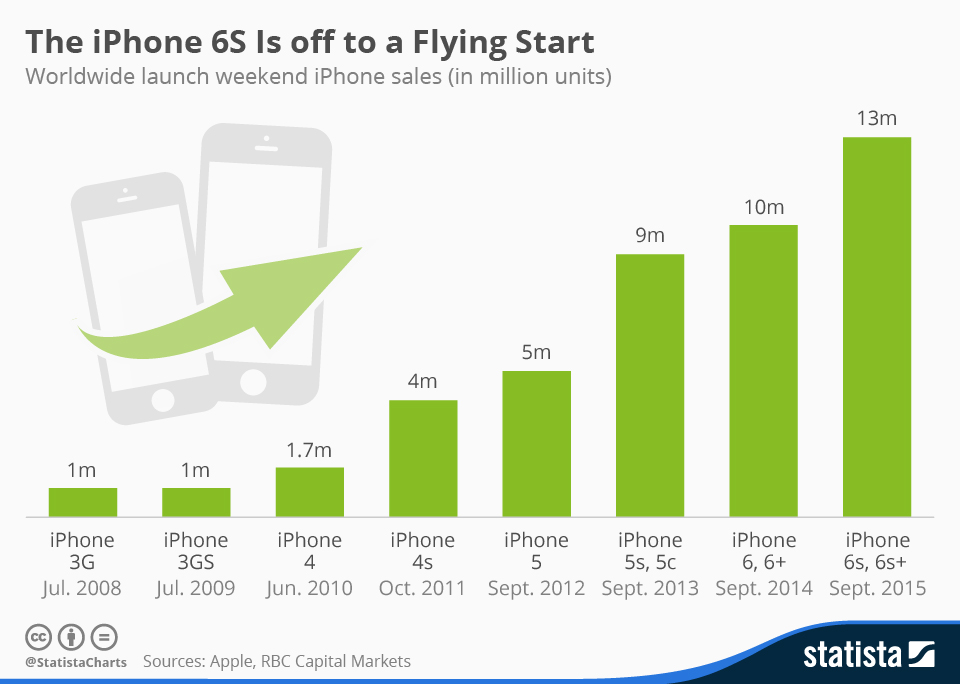

25 сентября в 10 странах мира стартовали продажи iPhone 6s и 6s Plus. Согласно информации, размещенной на сайте Apple, за первые три дня было продано свыше 13 млн смартфонов. Этот показатель старта продаж является рекордным среди всех предыдущих моделей iPhone и на 30% больше аналогичной величины 2014 года. При этом за текущую неделю акции компании потеряли 4,5% — видимо, эта цифра не особо удивила инвесторов.

Основываясь на средней цене iPhone за прошедший квартал, можем подсчитать, что за три дня выручка Apple составила $660 x 13 млн = $8,58 млрд. Наверное, это неплохо, но инвесторов, очевидно, настораживает другое. Китай, как уже неоднократно освещалось, является ключевым рынком Apple. А потому, сравнивая показатели стартовых продаж в 2015-м и 2014 году, следует учитывать, что начало продаж iPhone 6 и iPhone 6 Plus в прошлом году не включали в себя продажи в Китае, поскольку там данную модель начали продавать лишь с 17 октября 2014 года. Хотя в 2013-м Китай был включен в список стран, в которых первыми стали доступны модели iPhone 5S и iPhone 5C. И, кстати, тогда это обеспечило рывок стартовых продаж на 80% относительно 2012 года.

По крайней мере теперь мы имеем первую статистику и можем сделать черновые прогнозы. По итогам 1-го фискального квартала 2015 года доля Китая в общих продажах составила 22%. Если предположить, что в прошлом году Китай был бы включен в стартовые продажи, то при сохранении пропорций долей стран общий объем стартовых продаж мог достигнуть 12,6 млн штук. На фоне этой цифры 13 млн штук в текущем году не кажутся такими уж рекордными. Но, взяв за основу данную цифру, продолжим расчеты. Стартовые продажи в 2014 году на 26% превысили аналогичный показатель 2013 года. А общий объем продаж в соответствующем квартале вырос на 46% г/г. Если составить пропорцию, то выходит, что 3%-й г/г рост стартовых продаж в текущем году означает 5%-й г/г рост продаж смартфонов в 1-м фискальном квартале 2016 года, то есть общий объем продаж iPhone составит 78 млн штук. А это явно меньше ожидаемых 90 млн штук.

Следует обратить внимание на взаимную динамику мультипликаторов P/E и Forward P/E. В начале текущего года разница между этими показателя достигала 3%, и это подтверждало оптимистичные ожидания будущей прибыльности компании. Сейчас разница составляет 1,32%, а в сентябре значения мультипликаторов даже сравнивались. Это означает, что ожидаемая прибыль компании на последующие 12 месяцев несущественно превышает показатель предыдущих 12 месяцев. Особенно настораживает тот факт, что Apple в течение последнего года активно выкупает свои акции с рынка, что искусственно завышает показатель прибыльности на одну акцию, но не улучшает ситуацию в целом.

Вместе со всем изложенным стоит отметить текущую недооценность акций Apple относительно ее ключевых конкурентов. Потенциал роста составляет 22% против 14% месяцем ранее.

Технически рынок находится в стадии формирования нового тренда. На мой взгляд, движение к нижней линии сопротивления более вероятно, чем восходящее движение.

График актуализирует котировки при каждом обновлении страницы.

Как я указывал ранее, итоги деятельности компании за 4-й квартал 2015 года, вероятно, не станут рекордными. Стартовые продажи новой модели при тщательном анализе также не указывают на взрывной рост продаж в 1-м квартале 2016 года. Ожидания будущей прибыльности, судя по мультипликатору Forward P/E, снижаются. Но вместе с тем акции компании по сравнению с бумагами ключевых конкурентов выглядят недооцененными.

В своем прогнозе я исхожу из негативного сценария развития ситуации на фондовом рынке Америки в последующие три месяца. В случае подтверждения моих ожиданий факт недооцененности акций может снизиться за счет общего падения рынка. Поэтому итоговая рекомендация — «держать». Текущая цена — $110.

Позиции «быков» по доллару серьезно пошатнулись после выхода в свет протокола заседания FOMC. Комитет выразил обеспокоенность ревальвацией доллара, китайскими проблемами и вялой инфляцией. В результате фьючерсы по федеральным фондам отразили снижение вероятности повышения ставки по федеральным фондам в сентябре с 48-50% до 24-26%. Короткие позиции по EUR/USD стали постепенно сворачиваться, что привело к росту пары в направлении 13-й фигуры. Однако корректно ли объяснять успехи евро исключительно слабостью главного оппонента? Почему региональная валюта растет, в то время как остальные конкуренты бакса не спешат этого делать? На мой взгляд, у «быков» по основной паре имеется, по меньшей мере, пять причин рассчитывать на рост котировок к отметкам 1,15-1,16. Кроме упомянутого смещения срока старта нормализации денежно-кредитной политики к ним относятся стабилизация потоков капитала, снижение активности carry трейдров и ETF, падение китайских фондовых индексов и проблемы EM.

На мой взгляд, основными причинами проседания евро в 1-м квартале стал отток капитала и приобретенный в результате запуска европейского QE статус валюты фондирования. Из Старого Света бежали не только портфельные инвестиции, но и долгосрочные бизнес-инвестиции. Без этих оттоков на первый план выходит счет текущих операций, позитивная динамика которого способна оказать «быкам» по EUR/USD серьезную поддержку.

Динамика счета текущих операций еврозоны и котировок EUR/USD

Источник: Morgan Stanley.

Спад на товарных рынках, замедление китайской экономики и риски репатриации капитала в Штаты оказывают давление на валюты развивающихся стран. Куда из них будут бежать деньги: в Штаты, ситуация с активами в которых полна неопределенности, или в Европу, погасившую греческий кризис и не волнующуюся за проблемы с ликвидностью? Мы имеем повторение истории первой половины 2014-го, когда процесс сворачивания американского QE оказывал поддержку евро.

Падение цен на акции в Поднебесной не позволяет доходности казначейских облигаций поднять голову и лишает бакс важного преимущества в виде перелива капитала. Shanghai Composite по-прежнему переоценен: P/E составляет 66, что существенно выше чем на десятке крупнейших рынках.

Статус валюты фондирования заставлял carry трейдеров продавать EUR и покупать рискованные активы в надежде на рост мировой экономики. Китай убедил в обратном, так что позиции постепенно закрываются, что ведет к укреплению региональной денежной единицы. Сюда же следует отнести деятельность ETF. Продажи евро со стороны специализированных биржевых фондов в рамках операций хеджирования покупок европейских акций стали одним из драйверов пике EUR/USD. Снижение интереса инвесторов к данным стратегиям и отток капитала из ETF следует расценивать как фактор поддержки евро.

Динамика потоков капитала в ETF и котировок EUR/USD

Источник: Morgan Stanley.

Таким образом, у «быков» по EUR/USD есть поводы для оптимизма. Рекомендую к ним присоединяться и формировать лонги с таргетом 1,15-1,16. Не стоит забывать и про ETF на рынок акций Германии, рассчитывая на рост корпоративных прибылей и дешевую ликвидность от ЕЦБ.

Компания Alibaba после инвестирования $4,63 млрд в Suning Commerce Group стала вторым крупнейшим акционером китайского ритейлера электроники и теперь по праву является полноправным владельцем доли Suning в 19,9%, что открывает ряд возможностей и перспектив для обеих сторон сделки. Причем в качестве ответного жеста Suning за $2,28 млрд стала владельцем 1,1% уставного капитала Alibaba, составив компанию таким известным ритейлерам, как Aliexpress и Taobao. Помимо этого, согласно условиям сделки, Suning планирует также открытие флагманского магазина по продаже бытовой техники и электроники и детских товаров на принадлежащей Alibaba платформе Tmall.com (далее по тексту Tmall).

На сегодняшний день Alibaba является одной из самых крупных компаний Китая, а Suning — китайским ритейлером электроники, владеющим более 1,6 тыс. магазинов в 279 городах страны. Такой стратегический альянс позволит двум крупным компаниям активно сотрудничать в сфере логистики, улучшить обслуживание своих покупателей, а также повысить эффективность коммерческих услуг как для местных, так и для зарубежных клиентов.

Теперь национальная логистическая сеть Suning соединится с аналогичным подразделением Alibaba Cainiao, что позволит расширить охват китайских потребителей. В будущем Suning планирует осуществлять доставку не только собственных товаров на Tmall, но и продукцию из других магазинов. Это позволит покупателю в ближайшем будущем получать свой заказ в течение 2 часов после оформления покупки, что, безусловно, станет важным плюсом для всех клиентов.

Помимо того, что всем заказчикам Tmall теперь будут доступны тысячи пунктов техобслуживания Suning, компании намерены связать имеющиеся традиционные магазины Suning с мобильными сервисами, через которые покупатели легко смогут заказать любой понравившийся товар Alibaba и ее аффилированных компаний. Заключенная сделка на руку обеим ее сторонам, поскольку основной целью Alibaba является охват как можно большего количества потребителей как крупных городов, так и далеких от городской суеты деревень, а Suning после ухода большей части своих клиентов в интернет давно хотела диверсифицировать свой бизнес, и вот такая хорошая возможность подвернулась.

Эта сделка была с воодушевлением встречена инвесторами, и акции Alibaba после появления новости выросли сразу на 2,56%, бумаги Suning тоже не остались в стороне, укрепившись на 1,25%:

Судя по наметившемуся в Поднебесной тренду на активное развитие интернет-торговли вполне можно ожидать еще один раунд существенных инвестиций. Вряд ли простым совпадением является то, что об альянсе Alibaba и Suning стало известно буквально через неделю после заявления JD.com, основного конкурента компании, о желании вложить $700 млн в 10% акций китайской сети супермаркетов Yonghui Superstores. Однако справедливо будет отметить, что, несмотря на покупку доли Suning, не стоит ожидать фундаментальных изменений в стратегии Alibaba, она практически точно останется неизменной: это по-прежнему будет онлайн-компания, основная цель которой заключается в создании интегрированной и удобной для клиентов и продавцов интернет-платформы.

На сегодняшний день акции Alibaba, которые торгуются помимо всего прочего и на американской площадке NYSE, оценены рынком вполне справедливо, даже несмотря на вышедшие разочаровывающие результаты 1-го квартала, а также события последних дней, связанные с изменением валютных курсов в Китае. Последовательный рост бизнеса и грамотные решения руководства компании должны нивелировать все возникающие финансовые риски, а потому есть смысл придержать акции Alibaba на долгосрочную перспективу. Чего не скажешь о бумагах Suning, которые выглядят очень перекупленными по сравнению с другими представителями этого сектора, однако для российского инвестора они не представляют значимый интерес ввиду отсутствия торгов по ним на ведущих мировых площадках.

После неутешительных финансовых результатов американской корпорации Apple, опубликованных две недели тому назад, началось уверенное сползание вниз котировок акций компании. Дополнительный негатив в общую картину внесла информация о потере позиций компанией в Китае, что вызвало у инвесторов определенное беспокойство. На этом фоне Apple потеряла за минувшие две недели уже порядка 10% своей капитализации. На закрытии торгов во вторник был отмечен минимум с начала года, и бумаги компании провалились ниже $115, что вполне может означать пробитие вниз диапазона $120-130, в котором цены находились на протяжении последних шести месяцев.

Учитывая, что в результате распродаж не устояла даже 200-дневная скользящая средняя, кстати, впервые с 2012 года, совокупность всех факторов очень красноречиво намекает на реальную возможность смены долгосрочного повышательного тренда и своеобразную стагнацию «яблочной эйфории». На фоне всего происходящего можно считать вполне обоснованными опасения инвесторов по поводу возможного повторении сценария 2012 года, когда за 7 месяцев цена акций Apple рухнула почти в два раза, упав с отметки в $100 до $55. Остается надеяться, что такой серьезной распродажи на этот раз все-таки не последует.

В годовом выражении объем продаж и чистая прибыль Apple во 2-м квартале 2015 года выросли выше ожиданий, однако рынок на это упрямо ответил распродажами. И всему виной стала неубедительная динамика продаж iPhone (ниже прогнозов), на долю которого приходится порядка 70% от всей выручки компании, а потому эту информацию инвесторы со всего мира приняли очень безрадостно. Более того, если верить исследованиям довольно авторитетной компании KGI, особенно тяжелым для iPhone станет 4-й квартал текущего года, когда в качестве лучшего варианта развития событий рассматривается нулевой рост продаж этой модели, ну а худшем случае динамика и вовсе может быть отрицательной, чего не было уже давно. За этот период Apple реализует около 65 млн iPhone, в то время как годом ранее было продано почти 75 млн смартфонов этой модели.

Но самым тревожным моментом в опубликованной статистике за последнее время оказались потери продаж компании на китайском рынке в апреле-июне, рухнувшие сразу на 21% (г/г). Во 2-м квартале 2015 года стало очевидно, что Apple сдала свои позиции на рынке смартфонов в Китае, уступив Xiaomi (15,9%) и Huawei (15,7%). Таким образом, на фоне стагнации китайского рынка и, как следствие, усиления конкуренции со стороны местных производителей Apple хоть и оставила позади Samsung, но все-таки довольствовалась лишь бронзой, заняв не самое почетное для себя третье место, хотя еще в начале текущего года опережала своих главных преследователей.

Несмотря на сложившуюся сложную ситуацию, складывается ощущение, что Apple вопреки всему уверенно смотрит в будущее. В этом свете будет весьма любопытно вспомнить, как месяц назад генеральный директор компании Тим Кук заявлял о готовности к агрессивному завоеванию китайского рынка. Осталось теперь только дождаться официального плана действия по воплощению столь амбициозных целей, чтобы понять серьезность намерений руководства на фоне бурной активности китайских производителей. К тому же предательски подорожавший доллар и прямые действия Китая, направленные на ослабление национальной валюты, дополнительно вставляют палки в колеса, делая для жителей Поднебесной более привлекательной отечественную продукцию. Во многом из-за этого фактора прогноз на следующий квартал оказался хуже ожиданий, что также никак не добавляет настроения покупателям бумаг Apple.

Для инвесторов очень важным месяцем станет сентябрь, когда нужно будет пристально следить за статистикой продаж новых iPhone и iPad mini 4. Девятого числа эти модели будут официально представлены общественности, и в зависимости от потенциального спроса на них можно будет пытаться строить модель финансовых результатов компании за 2015 год.

Поэтому бумаги Apple есть смысл подержать до этого времени, тем более, что по мультипликатору P/E они оцениваются чуть ниже среднего значения по рынку и имеют небольшой дисконт. В случае более серьезного сползания котировок к уровням $90-100 появится фундаментальный смысл для наращивания позиций.

После достижения многолетнего максимума китайским индексом Shanghai Composite в середине июня, уже в следующую неделю он рухнул на 13,3%, что стало его худшей недельной динамикой с 2008 года. Что это: жесткая коррекция или смена тренда на китайском фондовом рынке? Попробуем разобраться.

Бурный рост китайского фондового рынка, судя по всему, подходит к завершению, причем за этим, скорее всего, последует не просто коррекция, а самый настоящий обвал. За последние 12 месяцев индекс Shanghai Composite вырос в два с половиной раза и смог даже ненадолго удержаться выше 5000 пунктов, однако сразу после этого последовал мощный отскок, который за две последние недели составил уже почти 20%, причем с большей долей вероятности можно ожидать продолжения этой негативной тенденции на рынке в обозримом будущем, сразу по ряду причин.

Для начала предлагаю вспомнить основные драйверы, на которых вырос китайский фондовый рынок в течение последних 12 месяцев. На ум приходят, прежде всего, постоянные обещания о перспективах публичных размещений, а также большие надежды инвесторов и спекулянтов на массированное фискальное стимулирование экономики. Дешевые кредитные деньги затмили трезвые умы большинства игроков, провоцируя их скупать акции в большом объеме, поддавшись всеобщей эйфории. Что ж, это классика жанра, неоднократно описанная в книгах на тему фондового рынка и психологии трейдинга.

К концу 2014 года для инвестиционного финансирования маклерские фирмы заняли около четверти триллиона долларов, а за первые полгода текущего года эта цифра выросла еще на $100 млрд. Результат не заставил себя долго ждать, и на рынке сложилась ситуация, когда стоимость вложений оказалась меньше стоимости кредита, что в переводе на финансовую терминологию смело можно назвать «пузырем» на рынке акций.

Те игроки, которые первыми почувствовали неладное и успели воспользоваться покорением новых вершин для фиксации прибыли, не прогадали, в то время как более жадные торговцы вынуждены лишь наблюдать за тем, как с каждым днем тает их капитал. Уравнение, в котором в качестве переменных выступают объемы продаваемых активов и скорость падения их стоимости, в то время как суммы займов фиксированы, не имеет положительного решения, а значит массовых маржин-коллов на рынке в любом случае не избежать.

Во многих интернет-изданиях активно цитируют мнения авторитетных инвесторов, специалистов и игроков фондового рынка, которые проясняют для рядовых китайских трейдеров возникшую ситуацию. В частности, инвестор из Шанхая Юнфэнь Ву сказал следующее: «Сегодня массовая паника, некоторые из моих друзей получили маржин-коллы и были вынуждены продать акции с большими убытками. На рынке слишком большой долг, это просто сумасшествие». Некоему 49-летнему бизнесмену из Шанхая, который только в этом году вложил более 1 млн юаней ($161 000) в китайский рынок акций, также не позавидуешь: «Сегодня была просто кровавая баня. Я потерял столько, что хватило бы на автомобиль класса люкс». И таких откровений в Интернете сейчас множество.

Уверенности в былой мощи китайской экономики остается все меньше, хотя еще несколько лет назад, даже в разгар глобального финансового кризиса, стране удавалось демонстрировать двузначные темпы роста ВВП и сохранялись надежды на позитивный эффект от низкой себестоимости продукции, быстрой урбанизации и государственных инвестиций. Но за последние годы стало понятно, что всем этим надеждам не суждено сбыться, по крайней мере в обозримом будущем. Официальный прогноз роста ВВП Китая на 7,5% по итогам текущего года аналитики в один голос называют чересчур оптимистичным.

Конечно, в этой ситуации можно тешить себя надеждой, что в отличие от Европы у Китая есть много различных рычагов, благодаря которым страна сможет поддержать экономику и даже погасить панику на фондовом рынке. Однако пессимистические прогнозы также не стоит недооценивать, ведь если жесткая коррекция перерастет в полномасштабное падение и сдувание «пузыря», то это может обернуться настоящей катастрофой для всей страны, ведь разорившиеся инвесторы и спекулянты просто не смогут вернуть банкам многомиллиардные кредиты, привлеченные для игры на рынке акций.

Инвестировать в акции китайских компаний можно с помощью специализированных ПИФов, которые торгуются на Московской бирже.

После достижения многолетнего максимума китайским индексом Shanghai Composite в середине июня, уже в следующую неделю он рухнул на 13,3%, что стало его худшей недельной динамикой с 2008 года. Что это: жесткая коррекция или смена тренда на китайском фондовом рынке? Попробуем разобраться.

Бурный рост китайского фондового рынка, судя по всему, подходит к завершению, причем за этим, скорее всего, последует не просто коррекция, а самый настоящий обвал. За последние 12 месяцев индекс Shanghai Composite вырос в два с половиной раза и смог даже ненадолго удержаться выше 5000 пунктов, однако сразу после этого последовал мощный отскок, который за две последние недели составил уже почти 20%, причем с большей долей вероятности можно ожидать продолжения этой негативной тенденции на рынке в обозримом будущем, сразу по ряду причин.

Для начала предлагаю вспомнить основные драйверы, на которых вырос китайский фондовый рынок в течение последних 12 месяцев. На ум приходят, прежде всего, постоянные обещания о перспективах публичных размещений, а также большие надежды инвесторов и спекулянтов на массированное фискальное стимулирование экономики. Дешевые кредитные деньги затмили трезвые умы большинства игроков, провоцируя их скупать акции в большом объеме, поддавшись всеобщей эйфории. Что ж, это классика жанра, неоднократно описанная в книгах на тему фондового рынка и психологии трейдинга.

К концу 2014 года для инвестиционного финансирования маклерские фирмы заняли около четверти триллиона долларов, а за первые полгода текущего года эта цифра выросла еще на $100 млрд. Результат не заставил себя долго ждать, и на рынке сложилась ситуация, когда стоимость вложений оказалась меньше стоимости кредита, что в переводе на финансовую терминологию смело можно назвать «пузырем» на рынке акций.

Те игроки, которые первыми почувствовали неладное и успели воспользоваться покорением новых вершин для фиксации прибыли, не прогадали, в то время как более жадные торговцы вынуждены лишь наблюдать за тем, как с каждым днем тает их капитал. Уравнение, в котором в качестве переменных выступают объемы продаваемых активов и скорость падения их стоимости, в то время как суммы займов фиксированы, не имеет положительного решения, а значит массовых маржин-коллов на рынке в любом случае не избежать.

Во многих интернет-изданиях активно цитируют мнения авторитетных инвесторов, специалистов и игроков фондового рынка, которые проясняют для рядовых китайских трейдеров возникшую ситуацию. В частности, инвестор из Шанхая Юнфэнь Ву сказал следующее: «Сегодня массовая паника, некоторые из моих друзей получили маржин-коллы и были вынуждены продать акции с большими убытками. На рынке слишком большой долг, это просто сумасшествие». Некоему 49-летнему бизнесмену из Шанхая, который только в этом году вложил более 1 млн юаней ($161 000) в китайский рынок акций, также не позавидуешь: «Сегодня была просто кровавая баня. Я потерял столько, что хватило бы на автомобиль класса люкс». И таких откровений в Интернете сейчас множество.

Уверенности в былой мощи китайской экономики остается все меньше, хотя еще несколько лет назад, даже в разгар глобального финансового кризиса, стране удавалось демонстрировать двузначные темпы роста ВВП и сохранялись надежды на позитивный эффект от низкой себестоимости продукции, быстрой урбанизации и государственных инвестиций. Но за последние годы стало понятно, что всем этим надеждам не суждено сбыться, по крайней мере в обозримом будущем. Официальный прогноз роста ВВП Китая на 7,5% по итогам текущего года аналитики в один голос называют чересчур оптимистичным.

Конечно, в этой ситуации можно тешить себя надеждой, что в отличие от Европы у Китая есть много различных рычагов, благодаря которым страна сможет поддержать экономику и даже погасить панику на фондовом рынке. Однако пессимистические прогнозы также не стоит недооценивать, ведь если жесткая коррекция перерастет в полномасштабное падение и сдувание «пузыря», то это может обернуться настоящей катастрофой для всей страны, ведь разорившиеся инвесторы и спекулянты просто не смогут вернуть банкам многомиллиардные кредиты, привлеченные для игры на рынке акций.

Инвестировать в акции китайских компаний можно с помощью специализированных ПИФов, которые торгуются на Московской бирже.

Близость китайского фондового индекса Shanghai Composite к максимальной отметке за последние 20 месяцев на фоне сокращения прогнозов роста ВВП Поднебесной Всемирным Банком и его уверенности в том, что Пекин не сможет достигнуть таргета 7,5% в текущем году, кажутся аномалией. Если добавить к этому падение сентябрьского индекса деловой активности в производственной сфере, курс на структурную перестройку экономики и ее переориентацию с инвестиций на потребление, а также масштабный теневой банковский сектор, можно прийти к выводу, что стоимость акций китайских эмитентов явно завышена, однако на самом деле не все так просто.

Негатива по Поднебесной в последнее время предостаточно. МВФ считает, что в 2014-2015 годах экономический рост в стране замедлится до 7,3-7,5% после 7,7% в 2013-м. Всемирный Банк еще более категоричен: он предполагает, что экономика КНР прибавит не более 7,2-7,4%. Динамика инвестиций характеризуется нисходящим трендом, что в конечном итоге скажется на ВВП.

Источник: National Bureau of Statistics of China.

Объем операций теневого банковского сектора оценивается МВФ в 35% от ВВП, и показатель растет практически в два раза быстрее официальных объемов кредитования. Ставка на услуги пока не сыграла: после повышения PMI от HSBC в данной сфере до отметки 54,1 в августе, соответствующей двухлетнему максимуму, в сентябре показатель замедлился до 53,5.

На мой взгляд, негативная макроэкономическая статистика может иметь обратный эффект для китайского фондового рынка, так как заставляет Народный Банк активно стимулировать экономику. Противники подобной точки зрения считают, что смягчение денежно-кредитной политики в данной ситуации неуместно, так как еще больше раздует «пузырь» на рынке недвижимости, и опираются на слова министра финансов Поднебесной Лоу Цзивэя о том, что слабые индикаторы не являются поводом для расширения пакета стимулирующих мер. Однако точка зрения главы китайского Минфина, похоже, расходится с позицией центробанка. Использование операций РЕПО с целью насыщения банковской системы ликвидностью и ослабление хватки в сфере ипотечного кредитования говорят об обратном: регулятор всеми силами будет способствовать достижению таргета по ВВП. 30 сентября им было объявлено о снижении размера собственных взносов заемщика и процентных ставок в случае получения кредита на покупку второго и последующего домов. Создается впечатление, что Народный Банк слыхом не слыхал о том «пузыре» на рынке недвижимости, о котором чуть ли не каждый день говорят мировые СМИ.

По моему мнению, наиболее адекватным индикатором, позволяющим спрогнозировать динамику Shanghai Composite, является Baltic Dry Index (BDI), отражающий стоимость морских перевозок сухого груза по 20 крупнейшим маршрутам. Он относится к наиболее объективным показателям экономической активности, так как измеряет спрос на сырье в реальном времени.

Источник: Bloomberg.

Поднебесная выступает в роли крупнейшего потребителя многих видов сырья, поэтому связь BDI с ее основным фондовым индексом очевидна.

Источник: Investing.com.

Рост индикатора во второй половине текущего года вкупе со слабой макроэкономической статистикой, дающий повод надеяться на расширение пакета стимулирующих мер Народным Банком Китая создают предпосылки для продолжения ралли Shanghai Composite в направлении 2450. Для российских инвесторов оптимальным вариантом станет покупка ETF на индекс рынка акций Китая (MSCI China) с таргетом 1270-1300.

Золото начало неделю ни шатко, ни валко, по-прежнему остро реагируя на возможность укрепления американского доллара и практически проигнорировав неплохие данные из Китая. В центре внимания инвесторов находятся позиция ФРС по вопросу сворачивания программы количественного смягчения, прояснить которую помогут данные по ВВП и рынку труда США, а также динамика спроса на физический актив.

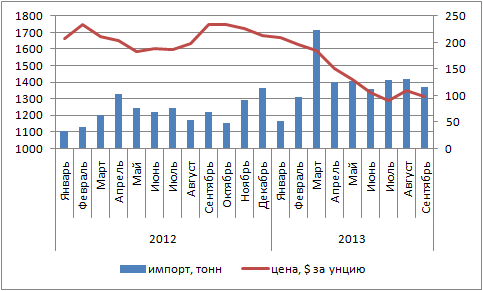

Здесь нет равных Поднебесной, которая продолжила наращивать импорт драгоценного металла в сентябре. По итогам первого осеннего месяца показатель составил 116,3 тонны, что несколько ниже среднегодовой цифры в 123,9. Чистый импорт был зафиксирован в размере 109,4 тонны, более чем в три раза превысив показатель сентября 2012 года.

Динамика китайского импорта золота в 2012-2013 году, тонн

Источник: Bloomberg, расчеты Инвесткафе.

За январь-сентябрь объем поставок драгоценного металла на территорию Поднебесной достиг отметки 1114,5 тонны, на треть превысив результат всего прошлого года. Пиковым стал март, и с тех пор каждый месяц импорт золота обновлял максимумы 2012 года, зафиксированные в апреле и декабре. По итогам сентября темпы роста немного замедлились, а размер премий в Шанхае стабилизировался, но обвала не произошло, что позволило драгоценному металлу пережить исторически сложный для него октябрь.

Динамика средних цен на золото с 1969 года, %

Источник: US Global Investors.

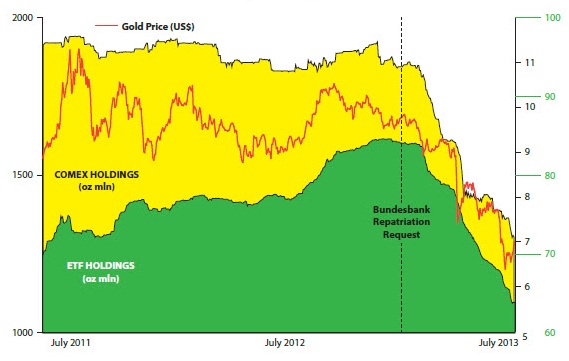

С учетом динамики прошлогоднего импорта и среднемесячных исторических цен можно ожидать роста физического спроса со стороны Поднебесной в ноябре-декабре текущего года. Уже ясно, что Пекин обогнал Дели и стал крупнейшим потребителем драгоценного металла в мире, а тема перелива золота со складов ETF-фондов и фондовых бирже через Швейцарию в Китай уже набила оскомину.

Динамика запасов ETF-фондов и COMEX в 2011-2013 годы, млн унций

Источник: Bloomberg.

Динамика швейцарского импорта и экспорта золота в январе-сентябре 2002-2013 годов

Источник: Swiss Customs Administration.

Приведенные показатели свидетельствуют в пользу того, что треть китайского импорта золота получает подпитку со стороны биржевых специализированных фондов.

Что касается роста инфляции в КНР, то, с одной стороны, это позитивный фактор для золота, которое традиционно используется в качестве защитного актива от роста цен; с другой ― негативный, так как ужесточение денежно-кредитной политики со стороны Народного банка ничего хорошего драгоценному металлу не сулит. Это подтверждается отсутствием реакции фьючерсов на сильные данные по китайскому PMI в производственной сфере за октябрь в условиях нестабильности суверенного денежного рынка Поднебесной.

Однако одним Китаем рынок сыт не будет. Вопрос сохранения американского QE в прежнем объеме стоит как никогда остро. Вроде бы доводы «голубей» достаточно убедительны. Принятие решения о сворачивании программы было бы ошибкой со стороны ФРС, так как не позволило бы учесть эффект замедления ВВП в связи с приостановкой работы правительства. Сомнительно, чтобы Федеральный резерв предпринял активные действия до момента смены руководства. И, наконец, низкая инфляция позволяет безболезненно накачивать экономику новыми деньгами. Вместе с тем представители ФРС в лице глав ФРБ Сент-Луиса и Бостона не исключают возможность сворачивания QE до марта 2014 года.

Таким образом, внешний фон для золота противоречивый, и инвесторам нужно быть крайне аккуратными, чтобы не потерять деньги. Держателям лонгов рекомендую хеджировать позиции накануне выхода данных по ВВП и рынку труда США при помощи опционов put. Для остальных инвесторов предпочтительными будут покупки на падении с первоначальной целью в районе октябрьских максимумов на $1350-1360 за унцию.

По мнению аналитика ГК ForexClub Микаела Вердяна, на текущей неделе котировки золота, вероятнее всего, будут консолидироваться или могут несколько снизиться, так как инвесторы будут переваривать противоречивые макроданные крупнейшей мировой экономики. Кроме того, слабые ценовые риски и некоторое улучшение макроэкономического фона также снижают краткосрочный спрос на этот актив в качестве инструмента для хеджирования рисков от инфляции и ослабления бумажных валют. Поддержкой для золота на неделе может стать значение $1283 за унцию.

К заседанию FOMC драгоценные металлы подошли в разном настроении. Если платина и золото обновляли пяти- и шестинедельные максимумы, то серебро и палладий расти особенно не спешили. Несмотря на то, что от Федерального резерва не ждут активных действий, инвесторы предпочитают перестраховаться на тот случай, если регулятор все же преподнесет сюрприз.

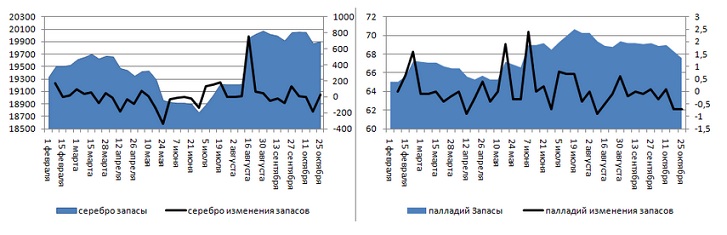

На мой взгляд, нежелание серебра и палладия двигаться в одном направлении с остальными активами сектора при позитивном макроэкономическом фоне объясняется оттоком капитала из специализированных биржевых фондов, ориентированных на эти металлы.

Динамика запасов серебряных и палладиевых ETF-фондов, тыс. унций

Источник: Bloomberg, расчеты Инвесткафе.

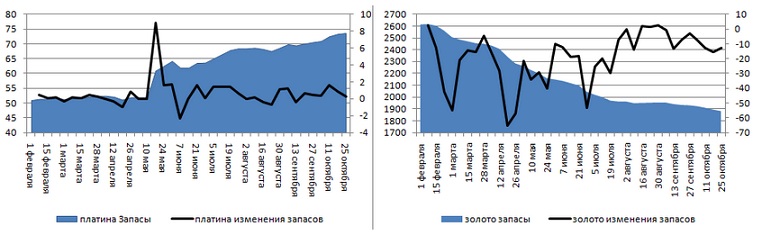

На неделе к 18 октября серебряные ETF потеряли 182,5 тыс. унций, и это стало самым крупным оттоком с 24 мая. Запасы палладиевых фондов за две недели к 25 октября уменьшились на 1,4 тыс. унций, чего в этом году пока не было. В этой связи увеличение запасов платиновых ETF на протяжении полутора месяцев подряд оказывает поддержку драгоценному металлу. За этот период показатель увеличился на 4,2 тыс. унций, достигнув нового исторического максимума в 73,6 тыс. унций.

Динамика запасов платиновых и золотых ETF, тыс. унций

Источник: Bloomberg, расчеты Инвесткафе.

А вот золото стало исключением из правила. По оценкам Barclays, отток капитала из специализированных биржевых фондов в октябре ускорился и на текущий момент составляет 46 тонн после 25,7 тонны в сентябре и 17,9 тонны в августе текущего года.

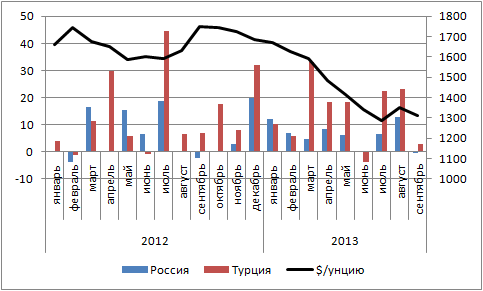

Как и ожидалось, высокая волатильность не способствовала усилению интереса к золоту со стороны центральных банков. Если Казахстан (+2,52 тонны), Турция (+2,9 тонны), Азербайджан, Беларусь, Кувейт, Украина, Сербия, Киргизия в сентябре свои резервы пополняли, то Мексика и Канада, наоборот, продолжали их распродавать. В лагере продавцов оказалась и Россия (-0,37 тонны), которая вообще-то наряду с Турцией была самым активным покупателем драгметалла на протяжении последних двух лет.

Динамика покупок золота центральными банками России и Турции, тонн

Источник: МВФ, расчеты Инвесткафе.

На мой взгляд, восстановление запасов ETF-фондов и рост активности центробанков в связи со снижением волатильности в среднесрочной перспективе окажут поддержку котировкам золота, если политика ФРС останется неизменной.

А вот физический спрос со стороны Индии и Китая пока оставляет желать лучшего. Истощение запасов в связи с ограничением импорта привело к росту премий в Дели до $125 за унцию по сравнению с Лондоном. В конце недели к 25 октября назад показатель составлял $120, то есть резких изменений тенденции пока не видно.

Динамика торгов в Шанхае также полна противоречий: несмотря на рост объемов операций, размер премий сокращался, продемонстрировав увеличение только на торгах 28 октября.

По моему мнению, инвесторы предпочитают занимать выжидательные позиции, не желая терять деньги, если ФРС решится на сюрприз. Заявление Барака Обамы о том, что Штаты нуждаются в увеличении притока инвестиций, иначе как призывом к ревальвации доллара не назовешь. А она в текущих условиях может быть достигнута только путем сворачивания QE.

С учетом того, что рынок заложил в котировки ожидания продолжения программы количественного смягчения в прежнем объеме, сокращение масштабов QE может быть воспринято как гром среди ясного неба. В этой связи предлагаю инвесторам перестраховаться и захеджировать лонги по драгметаллам при помощи опционов put. Цели по золоту остаются прежними ($1385), как, впрочем, и по серебру ($23). Цели по палладию ($750) и платине ($1475) достигнуты, поэтому имеет смысл зафиксировать часть прибыли, наращивая позиции на откатах с таргетом в районе $790 и $1495 за унцию соответственно.

По мнению аналитика ГК Foreх Club Алены Афанасьевой, в ближайшее время все внимание будет уделено тексту официальной публикации решения FOMC. Если рынок усмотрит более пессимистичный настрой ФРС в отношении экономических перспектив, это может подбодрить спрос на драгметаллы, используемые как активы-убежища во времена, когда стабильность крупнейшей экономики мира вызывает сомнения.