Продовольственная инфляция в России, наконец, стала сбрасывать свои темпы. Уже к декабрю 2015 года ожидается, что ее уровень замедлится до 13,6%. Однако крупные ритейлеры по-прежнему не могут похвастаться рекордным приростом своих оборотов, отмечая его двукратное замедление. Так, продажи сети Магнит в августе 2015 года, заметно уступая динамике 1-го квартала, выросли всего на 20,8%, Дикси — и вовсе на 12,9%.

Но не все так плохо, как может показаться на первый взгляд, ведь, несмотря на сокращение покупательской активности и, как следствие, замедление рост продаж, ритейлеры могут рассчитывать на высокую рентабельность. Судя по прогнозам ведущих аналитиков, в последующих двух кварталах средняя валовая рентабельность крупных розничных сетей может порадовать своим ростом до 28,7%, а рентабельность по EBITDA превышением отметки в 10%, что станет очередным рекордом.

Обычно валовая рентабельность достигает своих максимальных значений по истечении двух-трех кварталов после скачка инфляции, к тому же она, как правило, растет в 4-м квартале наряду с ускорением продовольственной инфляции. Примером может послужить май 2008 года, когда среднее значение валовой рентабельности Магнита, X5 Retail Group и Дикси к декабрю этого же года побило все рекорды, достигнув 25% при продовольственной инфляции в 22%.

Конечно, на фоне повышенного внимания государства к ценообразованию в отрасли стоит учитывать, что в случае принятия решения крупными ритейлерами вложить часть своей прибыли в снижение цен вполне вероятно незначительное снижение до 9,7% уровня средней рентабельности EBITDA в 4-м квартале. Известно, что Госдума уже приняла законопроект о сокращении совокупного размера бонусов поставщикам сетей до 3%, а Минпромторг и вовсе выступил за их обнуление и перевод маржи ритейлеров в наценку, хотя крупные сети готовы уже и к этому.

В целом, прогнозы по рентабельности ритейлеров вполне оптимистичны, однако есть ряд факторов, которые могут омрачить положение дел. Речь идет об общей неопределенности, заметно сдавшей покупательской способности населения в реальном выражении, а также отсутствии роста зарплат. Ведь определяющим моментом в рентабельности розничных продавцов является не только цена, но и структура покупательской корзины, в которой заметно сократилась доля прибыльных для ритейлеров товаров. Доходы покупателей снижаются, затраты же напротив растут, люди становятся беднее, а сети все чаще инвестируют в цены, что ставит под сомнение будущие рекордные значения валовых прибылей.

Клиенты в большей степени используют «магазины у дома», чтобы исключить крупные траты, от которых сложно удержаться в больших магазинах, к тому же люди активно ищут промоации, а также все чаще отдают предпочтение товарам с низкой ценой, а не известным брендам. Таким образом, общее количество товаров в корзине сокращается.

Однако не стоит спешить с выводами, ведь впереди более перспективный 4-й квартал наряду с празднованием Нового года, когда граждане охотнее тратят свои деньги, приобретая более дорогие товары. Как правило, маржа в период с октября по декабрь выше, чем в других кварталах. К тому же в обороте крупных сетей заметно прибавила доля собственных торговых марок, что гораздо прибыльнее с точки зрения валовой маржи. Таким образом, конец 2015 года вполне может быть рекордным для ритейлеров, если этому не помешает спад покупательской активности и пристальное внимание чиновников к отрасли.

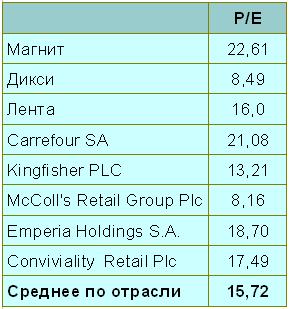

Если рассуждать о продуктовом ритейле с точки зрения фондового рынка, то самой интересной идеей для инвестиций представляются акции Дикси. Среди других российских представителей этого сегмента данные бумаги единственные имеют значительную рыночную недооценку, исходя из сравнения по мультипликатору P/E. На фоне укрепления рубля, которое мы наблюдаем в течение последних недель, по итогам 3-го квартала есть все шансы увидеть небольшое улучшение показателей Дикси.

Рекомендация по акциям Дикси — «покупать». Потенциал роста — более 100%.

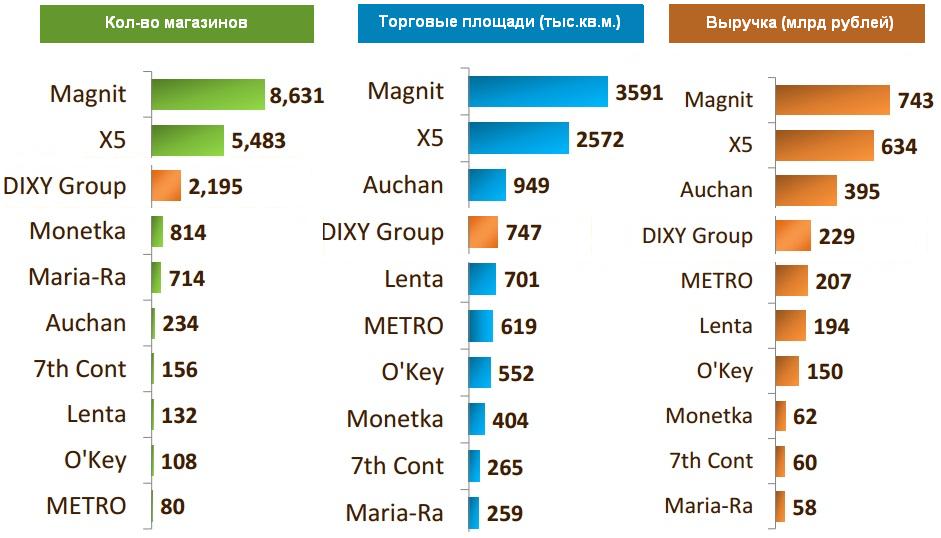

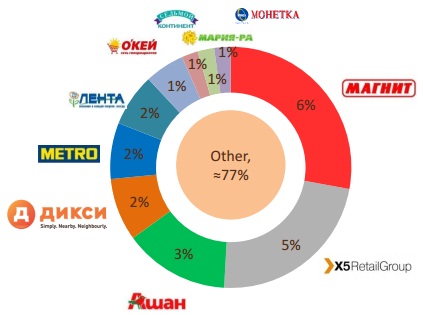

Магнит является крупнейшим отечественным продовольственным ритейлером, его доля на продовольственном рынке России составляет больше 6%, география распространения сети охватывает почти 2,2 тыс. населенных пунктов в стране.

Ритейлер последовательно наращивает свою сеть, не снижая темпы даже на фоне кризиса. Ежегодно Магнит закрывает в среднем 37 магазинов в связи с переносом, 26 магазинов в связи с неоправдавшимися ожиданиями по выручке и 25 магазинов в связи с изменениями условий аренды, что является каплей в море на фоне ежегодного среднего прироста в 1015 магазинов. При этом видно, что средний чек в магазинах растет по сравнению с индексом потребительских цен на продовольственные товары с крайне небольшим опережением (в магазинах премиум-сегмента отрыв всегда существенно больше). Это объясняется тем, что, как известно, сеть составляют магазины широкого сегмента для потребителей низкого и среднего уровня достатка (наглядно представлено на графике). Это делает Магнит весьма устойчивым к экономическим колебаниями.

Заметно, что по мере укрупнения сети компания постоянно работает над оптимизацией механизмов обслуживания покупателей, снижая потребность в торговом персонале. По всей видимости, ей удалось сбалансировать показатель обеспеченности площадей работниками в диапазоне 4,9-5,3 человек на 100 кв.м (для сравнения: в развитых странах он же в среднем колеблется в диапазоне 3,6-4,2 человек). По данным на май 2015 года в Магните было трудоустроено в среднем 186 тыс. сотрудников магазинов, 42,7 тыс. сотрудников РЦ, 19,7 тыс. сотрудников филиалов и 8,2 тыс. сотрудников штаб-квартиры.

Тем не менее, общий спад в отрасли, а также девальвация рубля не могли не сказаться и на Магните. Так, по итогам 1-го квартала 2015 года компания отчиталась о валовой выручке в 218,2 млрд руб., по итогам 5 месяцев — о 375,2 млрд руб., что дает номинальный рост к базе прошлого года в среднем в 25%. При этом заметно, что компании вряд ли удастся набрать такие темпы, чтобы существенно превзойти результаты прошлого года, которые даже с поправкой на сезонный рост в реальном выражении останутся на прежнем уровне. Так, в долларовом эквиваленте за 5 месяцев 2015 года продажи сети составили $6,5 млрд против $8,1 млрд, то есть эффект отраслевого спада налицо, и Магнит вряд ли сможет расти с опережением инфляции.

**Здесь и далее, за исключением отдельного блока данных по ЗАО Тандер, показатели отчетности по МСФО.

Тем не менее, сами маржинальные показатели в среднем остаются на достигнутых еще в 2012 году уровнях, и это вполне объяснимо, ведь большая часть операционных издержек сети номинирована в национальной валюте.

Надо понимать, что по данным РСБУ, основной доход компании Магнит генерируется за счет участия в ЗАО Тандер (в 2014 году — 34,4 млрд руб.), что отчетно дает следующую картину чистой прибыли:

Показательна также динамика отношения чистого долга к собственному капиталу и EBITDA Магнита. Из этих показателей видно, что компания выглядит абсолютно устойчивой с точки зрения долговой нагрузки, что вообще-то нехарактерно для общемирового ритейла.

Если не принимать во внимание инициативы законодателей, направленные на ограничение экономической свободы крупных ритейлеров в пользу потребителей и отечественных производителей, компания по-прежнему демонстрирует отличные операционные и финансовые показатели. Масштабирование Магнита не встречает сопротивления, несмотря на неблагоприятную конъюнктуру, а замедление операционных показателей компенсируется хорошей оптимизацией бизнес-процессов.

Можно предположить, что компания сохранит достигнутую маржу EBITDA и чистой прибыли и в 2015 году на уровне 11,0-11,2% и 6,0-6,2% соответственно. Вероятно, можно несколько понизить ожидаемое EPS, однако, учитывая, что это практически единственный локомотив роста рыночной капитализации ритейла в России, рекомендация по GDR и внутренним акциям Магнита — «держать» и «покупать», стратегическая цель —$60,0-60,2 и 12250-12500 руб. соответственно.

Внутриотраслевое сравнение по рыночным мультипликаторам компаний-аналогов, котирующихся на LSE, показывает, что риск снижения капитализации если и присутствует, то выглядит незначительным.

Свершилось! Правительство огласило первые меры по предотвращению роста цен на продовольствие. Чтобы сдержать продуктовую инфляцию, государство будет ежедневно отслеживать цены на ряд продуктов питания.

В связи с этим возникает закономерный вопрос: как это может отразиться на публичных ритейлерах и на их капитализации. В принципе, ответ на этот вопрос прост: нейтрально. И даже более того, я предполагаю, что госконтроль за ценами косвенно может позитивно сказаться на бизнесе FMCG-сетей. На данный момент речь идет только о мониторинге цен, а не об их государственном регулировании. При этом следить будут как розничными, так и за оптовыми ценами, которые выставляют поставщики сетям. В результате можно предположить, что количество поставщиков, которые постараются воспользоваться ситуацией и необоснованно поднять цену на определенные товары, может сократиться. Не думаю, что много компаний захотят рисковать и попадать под особое внимание контролирующих органов ради получения разовой прибыли. Да и самим ритейлерам невыгодно завышать цены на свои товары, так как это может привести к значительному оттоку покупателей, что негативно отразится на объемах выручки.

Впрочем, несмотря на то, что пристальное внимание госорганов пока не угрожает ритейлерам, есть риск того, что за мониторингом последуют реальные меры по ограничению роста цен. Если это произойдет, то негативного влияния такой меры отечественным ритейлерам уже не избежать. Регулирование цен грозит потерей рентабельности. При этом сигналы о том, что это может быть следующим шагом правительства, уже есть. По заявлению одного из членов комиссии по мониторингу и оперативному реагированию на изменение конъюнктуры продовольственных рынков, если будет установлено, что цена на какой-либо товар растет, может быть проведено расследование и в отношении продавца примут административные меры.

В случае реализации такого сценария публичные ритейлеры пострадают менее значительно, чем небольшие сети и частные магазины, так как крупные розничные продавцы имеют надежный запас прочности и большие возможности для контроля над издержками, переговоров с поставщиками и так далее. В частности, крупным компаниям значительно проще переложить ответственность за рост цен на поставщиков, обратившись в Минпромторг. Кстати, X5 Retail Group так и поступила, когда один из ее поставщиков уведомил о значительном повышении цен. В результате этого обращения данный поставщик пошел на попятную и стал отрицать факт такого уведомления. Целевая цена ADR X5 составляет $25,1, потенциал роста 40%, рекомендация — «покупать».

При этом очередной раз наиболее защищенным при таком развитии событий останется ритейлер Магнит. Эта сеть имеет наиболее развитую и эффективную логистическую сеть, а также является одной из самых гибких на отечественном рынке в отношении ценовой политики. Совокупность этих факторов позволит компании сохранить рентабельность на приемлемом уровне, а возможность держать цены ниже, чем у конкурентов окажет позитивное влияние на количестве покупателей. Целевая цена акций Магнита составляет 10,1 тыс. руб., потенциал роста — 11%, рекомендация — «держать».

Опубликованные операционные результаты Магнита за 1-е полугодие, откровенно говоря, просто ошеломили меня. За июнь выручка компании выросла на 32,75% г/г и составила 63 млрд руб.! Этот результат превзошел даже рекордную динамику оборота за июнь 2013 года, когда рост оказался равен 30,3% г/г. Таким образом, за 1-е полугодие года текущего выручка ритейлера увеличилась на 27,9% г/г, достигнув 349 млрд руб., что значительно выше прогнозов менеджмента, предполагавших ее повышение по итогам года на 22-24% г/г. Более того, результат оказался даже лучше моих, не буду скрывать, достаточно оптимистичных ожиданий, предусматривавших годовой рост на 25-26% г/г.

Источник: данные компании, инфографика Инвесткафе.

На первый взгляд, эти данные кажутся позитивными, но при более детальном рассмотрении всей картины в целом возникают обоснованные опасения по поводу ухудшения показателей рентабельности по итогам полугодия. Дело в том, что такой аномально высокий рост не может быть вызван лишь ускорением продовольственной инфляции, которая с начала 2014 года составила 7,6% против 5,2% за аналогичный период годом ранее.

Источник: данные компании, инфографика Инвесткафе.

Я предполагаю, что увеличение выручки обусловлено не только экономической ситуацией в стране и конкурентными преимуществами, связанными с ней, но и более активной рекламной кампанией, скидками и сдерживанием роста цен для покупателей. Все это, в свою очередь, может негативно отразиться на показателях рентабельности по итогам 1-го полугодия. Причем, судя по динамике количества покупателей, приложенные усилия по повышению привлекательности магазинов довольно значительны, так что и снижение рентабельности может быть достаточно ощутимым. За 2-й квартал LFL-трафик сети вырос на 3,91% г/г, вследствие чего за 1-е полугодие данный показатель увеличился на 2,95%. При этом за последние несколько лет магазины компании в основном демонстрировали противоположные результаты: в них наблюдался отток посетителей.

Источник: данные компании, инфографика Инвесткафе.

Новых магазинов Магнита с начала текущего года открыл меньше, чем за тот же период 2013-го. За июнь компания ввела в эксплуатацию всего 101 торговую точку против 170 годом ранее. Таким образом, за полугодие было запущено 525 торговых точек, а в аналогичном периоде годом ранее работу начали 532 магазина. Причем тут стоит обратить отдельное внимание на форматы новых магазинов. С января по июнь текущего года 17,5% (92 точки) пришлось на магазины косметики, притом что в аналогичном периоде 2013 года было открыто всего 8 таких точек, то есть их доля составляла лишь 1,5%.

Важно отметить, что средняя выручка у этого формата значительно ниже, чем у остальных. Так, по итогам 2013 года средняя выручка в магазинах косметики составила всего 17,3 млн руб. против 62,6 млн руб. для формата «у дома». Это означает, что новые магазины не могут быть основным драйвером столь ощутимого роста выручки сети в целом. К тому же общая торговая площадь за истекшее полугодие была расширена всего на 177,8 тыс. кв. м, а годом ранее результат составлял 198,8 тыс. кв. м.

Совокупность всех вышеизложенных факторов подтверждает, что рекордные показатели выручки по итогам 1-го полугодия 2014 года в значительной мере обусловлены увеличением количества посетителей. На мой взгляд, наиболее вероятным способом достижения таких результатов стали именно дополнительные стимулирующие меры со стороны сети, которые, к сожалению, идут в ущерб рентабельности бизнеса. В этой связи я предполагаю, что, хотя в краткосрочной перспективе операционные результаты за январь-июнь могут позитивно отразиться на капитализации компании, финансовая отчетность по итогам полугодия будет слабой, а это приведет к падению котировок ритейлера.

Целевая цена акции Магнита составляет 10,1 тыс. руб., потенциал роста — 5,2%, рекомендация — «держать».

Вот и завершилось 1-е полугодие. Я решил проанализировать, что оно принесло ритейлерам, а в частности, самой крупной в России продуктовой сети Магнит. Как мы наблюдали по данным операционных результатов представителей сектора, в предыдущие месяцы динамика оборота Магнита радовала инвесторов. Согласно опубликованным данным, за 5 первых месяцев года выручка компании выросла на 26,9% г/г, что оказалось существенно выше прогнозов менеджмента, предполагавших в целом за год ее увеличение на 22-24% г/г. Также эти цифры незначительно превысили мой прогноз по росту показателя, составлявший 25-26% г/г.

Несомненно это позитивно отражается на инвестиционной привлекательности акций Магнита, интерес к которым в значительной мере обусловлен существенными темпами расширения сети и роста оборота. Впрочем, в данном материале я хочу как раз более подробно рассмотреть, чем была обусловлена столь высокая динамика и каковы дальнейшие перспективы имеет компания.

Напомню, в среду, 9 июля, состоится публикация операционных результатов Магнита за июнь и 1-е полугодие 2014 года. На мой взгляд, по этим данным можно будет строить предположения по динамике показателей рентабельности, которые будут опубликованы 23 июля в финансовых результатах Магнита за 1-е полугодие. Дело в том, что ускорение роста выручки, наблюдаемое в последние 2 месяца, могло быть обусловлено не только выгодой от экономических последствий кризиса на Украине, но и более низкими темпами повышения цен для конечных потребителей, чем у других игроков рынка. На мой взгляд, есть вероятность, что компания сдерживала рост цен в ущерб наценки. В условиях роста затрат на закупки это могло негативно отразиться на ее валовой рентабельности. Чтобы более точно понимать причины роста оборота Магнита и строить предположения по поводу финансовых результатов эмитента по итогам 1-го полугодия, я решил разобрать более детально причины роста выручки сети с начала года.

Источник: данные компании, инфографика Инвесткафе.

Основной причиной роста выручки Магнита является расширение сети. С мая 2013 года по май 2014-го общее количество магазинов компании увеличилось на 1,271 тыс., что оказало значительное влияние на оборот сети в целом. Впрочем, по итогам 2014 года компания планирует увеличить число магазинов на 1,5 тыс., что означает, что менеджмент при построении прогнозов по выручке учитывал прирост количества новых торговых объектов. К тому же, как видно из графика выше, значительная доля новых магазинов, открытых в этом году, приходится на май. Это означает, что их вклад в общий оборот сети еще не достаточно высок, так как срок зрелости новых магазинов составляет от 6 до 15 месяцев в зависимости от формата. Исходя из этого, можно сделать вывод, что помимо органического роста сети на динамику оборота повлиял ряд других факторов.

Источник: данные Росстат, инфографика Инвесткафе.

Наиболее значимым я считаю ускорение продовольственной инфляции, связанное с ослаблением рубля по отношению к основным мировым валютам. Ритейлеры были вынуждены повысить цены для конечных потребителей, так как расчеты с иностранными поставщиками проводятся либо в долларах США, либо в евро. При этом, по данным Росстата, на долю импортных товаров приходится порядка 43% розничной торговли РФ, вследствие чего влияние курса рубля на розничные цены достаточно значительно. В результате ослабление отечественной национальной валюты позитивно отразилось на динамике оборота, так как подстегнуло темпы роста индекса цен на продовольственные товары. По данным Росстата, с начала года по июнь индекс вырос на 7,6% против 5,2% за аналогичный период 2013 года.

Источник: данные Росстат, инфографика Инвесткафе.

Это также явилось одной из основных причин ускорения роста оборота розничной торговли в России в феврале, марте и апреле, в отличии от динамики годом ранее. Для сравнения: в январе прошлого года динамика была сопоставима с темпами за последующие 3 месяца, а уже в 2014 году после января темпы роста существенно выросли. Увеличение емкости рынка также оказывает благотворное влияние на операционные показатели Магнита.

Источник: данные Росстат, инфографика Инвесткафе.

Дополнительной причиной увеличения оборота наиболее крупного федерального FMCG-ритейлера является рост доли сетевых игроков в общем обороте розничной торговли России. По данным ЕМИСС (Росстат), за январь-апрель 2014 года доля торговых сетей в среднем составляла 22,6% против 21% за аналогичный период годом ранее. Это могло быть обусловлено как активной экспансией сетевых игроков, так и повышением привлекательности таких магазинов для конечных потребителей. Я считаю, что в данном случае влияние оказывают оба фактора, а повышение привлекательности сетевых магазинов благотворно отражается на количестве покупателей.

Источник: данные компании, инфографика Инвесткафе.

Отдельно стоит сказать о повышении конкурентоспособности самих магазинов сети Магнит, о чем свидетельствует рост LFL трафика по итогам 1-го квартала на 1,8% г/г. На мой взгляд, причиной может являться привлекательная в текущих экономических условиях ценовая политика компании, предполагающая «Всегда низкие цены». Достаточно резкий рост розничных цен на продуктовые товары по рынку в целом при сохранении реально располагаемых населением доходов мог привести к смещению предпочтений потребителя в сторону магазинов с более низкими ценами. Одним из наиболее ярких представителей сетевых ритейлеров в низком ценовом сегменте является Магнит.

Источник: данные компании, инфографика и прогноз Инвесткафе.

Я считаю, что причин для ускорения роста оборота для Магнита достаточно много. При этом я не думаю, что вышеизложенные обстоятельства могли привести к росту на уровне 29-30% г/г. В связи с этим я полагаю, что в случае, если в июне выручка вырастет столь же значительно, то можно будет говорить о дополнительных стимулирующих мерах со стороны компании. В частности, речь может идти об удержании низких цен для конечных потребителей либо более активной промо компании. В обоих случаях показатели рентабельности могут снизиться, что приведет к сокращению капитализации компании на рынке.

Крупнейший российский FMCG-ритейлер Магнит опубликовал операционные результаты за май. Представленные показатели должны вызвать рост капитализации компании, поскольку, в частности, ее выручка выросла в отчетном периоде на 28,7% г/г, до 62,2 млрд руб. Это подтверждает мои предположения о том, что достижения сети за апрель явились не только следствием активизации покупательской активности в преддверии празднования Пасхи, но и были обусловлены эффективной работой сети в целом.

Основным драйвером роста оборота остается расширение сети. За год общее количество магазинов в ней увеличилось на 1271. На мой взгляд, стоит обратить внимание на то, что в мае 2014 года компания существенно ускорила темпы открытия новых магазинов. Это позволяет рассчитывать на дальнейшее повышение оборота в текущем году. Так, за прошлый месяц компания ввела в эксплуатацию 174 новых магазина, а за тот же период 2013-го их появилось лишь 79. Это привело к тому, что по итогам пяти первых месяцев было запущено 424 новых торговых точки, что на 62 больше аналогичного результата за январь-май прошлого года. Значительным вкладом в ускорение темпов расширения сети стала активизация открытия магазинов косметики, которых за этот период было введено в эксплуатацию 66 против 12 за пять первых месяцев 2013-го.

Ускорение темпов расширения сети повышает вероятность того, что по итогам нынешнего года ритейлеру удастся выполнить свой план по открытию 1500 магазинов. Напомню, что этим планом подразумевалось открытие 1000-1100 магазинов «у дома», до 80 гипермаркетов и 300-350 магазинов косметики.

На мой взгляд, повышение вероятности выполнение плана развитию сети дает основание рассчитывать на дальнейший рост капитализации Магнита. Наращивание оборота является одним из ключевых факторов инвестиционной привлекательности акций компании, а основное влияние на активизацию этого процесса оказывает именно открытие новых магазинов.

Вышеизложенные факторы подтверждают мои ожидания по годовой выручке ритейлера. Я считаю, что итоговый результат может превысить прогноз менеджмента, предполагавший рост на 22-24% г/г. По моим расчетам, выручка поднимется на 25-26% г/г. Для сравнения: за январь-май 2014 года оборот вырос на 26,9% г/г, достигнув 285,9 млрд руб.

Отдельно стоит отметить, что на столь значительное ускорение динамики оборота компании оказало влияние увеличение темпов роста индекса потребительских цен на продовольственные товары. По данным Росстата, с начала года данный индекс поднялся на 6,9%, тогда как годом ранее он увеличился на 4,7%. На основе этого я предполагаю, что рост выручки Магнита в последующие месяцы может продемонстрировать небольшой спад по сравнению с майским и апрельским результатом, так как, по моим прогнозам, по мере ликвидации негативных последствий украинского кризиса для экономики РФ темпы инфляции замедлятся.

Целевая цена акций Магнита — 10,1 тыс. руб., потенциал роста — 12,2%, рекомендация — «держать».

Магнит опубликовал неаудированные данные за февраль 2013 года, которые оказались довольно предсказуемыми. Выручка ритейлера выросла на 26% без учета поправок на високосный год, количество торговых площадей увеличилось на 29,96%, было открыто 74 новых магазина.

При сравнении роста выручки, полученной Магнитом в прошлом и текущем феврале, стоит обратить внимание на то, что 2012 год был високосным. Соответственно, следует делать поправку на один лишний день в прошлом году. Так, если в целом в феврале 2013 года рост выручки составил 25,9%, то прибавляя к этой цифре 3,6% роста, которые по расчетам компании приходятся на один торговый день, получим сопоставимый рост выручки в 29,5%. В то же время корректируется и показатель февраля 2012 года: тогда рост выручки составил 37,48%, а с учетом корректировки он опустился до 33,88%.

Так или иначе, из опубликованной статистики видно, что темпы роста выручки Магнита в 2013 году несколько замедлились, что не является сюрпризом: высокая база сравнения начинает довлеть над результатами дальнейшего прироста. В прошлом году также наблюдался спад прироста выручки, он пришелся на апрель, после чего ситуация выправилась, однако тенденция стабилизации показателя сохраняется. По моему мнению, в 2013 году прирост выручки Магнита будет находиться на уровне 25-26%.

Не замедляют рост такие показатели, как количество открытых магазинов Магнита и увеличение торговых площадей ритейлера. Так, число новых магазинов, открытых в феврале 2013 года, значительно превосходит прошлогодний результат. Общее число магазинов выросло до 6995 штук, а торговые площади увеличились на 29,96%. Таким образом, Магнит продолжает все дальше отрываться от своих конкурентов в гонке за потребителем. Недавно Дикси заявила о том, что планирует также нарастить темпы открытия новых магазинов, однако, даже учитывая запланированное увеличение количества магазинов до 3 тыс. штук к 2015 году, Дикси значительно отстает от Магнита. Напомню, что у Х5 по данным на 31 декабря 2012 года в управлении находится 3802 магазина.

Окончательные финансовые результаты по МСФО за 2012 год Магнит опубликует на следующей неделе. Впрочем, они не должны преподнести сюрпризов. Судя по предварительным оценкам, компания увеличила EBITDA с 8,22% до 10,56%, что, безусловно, является позитивным фактором. Также стоит отметить, что чистая прибыль Магнита увеличилась более чем вдвое и достигла 24,9 млрд руб. Такой же высокий рост прибыли наблюдался и по итогам 1-го полугодия, тогда это было достигнуто за счет сокращения прочих расходов на 33% и увеличения инвестиционных доходов на 67%.

Акции Магнита остаются недооцененными по мультипликаторам в сравнении с зарубежными аналогами. Целевая цена — 6387,58 руб., потенциал роста от текущих котировок составляет 8%.

Магнит планирует инвестировать 350 млн евро в развитие собственного сельхозпроизводства в Краснодарском крае. Такие средства позволят создать один из самых крупных комплексов производства овощей в Европе, а с учетом того что продукция будет продаваться в собственных магазинах, это позволит снижать цены для потребителей и наращивать трафик.

Компания уже использует большие площади для выращивания овощей, и в ближайшие годы их объем планируется расширить на 80 гектаров — до 120 гектаров. В целом развитие такого крупного комплекса займет не менее двух лет. Сумма инвестиций, конечно, очень большая, но с учетом инвестиционной программы Магнита, которая только в текущем году составляет $1,4 млрд, сумма для компании не является критичной. Фактически при сохранении текущих объемов капитальных затрат и при условии того, что инвестиции в сельхозпроизводство будут направляться в течение двух лет, инвестпрограмма вырастет ежегодно в среднем всего на 12,5%. Соответственно, и на долговую нагрузку, которая по итогам 2011 года находилась на низком уровне в 1,15х по NetDebt/EBITDA планируемые инвестиции сильного влияния не окажут.

Такая сельскохозяйственная продукция, скорее всего, будет продаваться под собственной торговой маркой. Вообще, этот сегмент товаров — крайне перспективное направление, которое будет развиваться из года в год. Дело в том, что обычно продукция под СТМ на 15-20% дешевле товаров известных брендов, что более выгодно потребителям, поэтому развитие этого направления позволяет активнее наращивать объем покупателей. В данном случае продукция может быть еще дешевле, так как она будет собственного производства, что позволит держать цену на низком уровне. Также исчезает еще одна проблема, связанная с поиском локальных поставщиков, поскольку производители не очень охотно сотрудничают с ритейлерами, если речь идет об СТМ. В 2012 году этот рынок в России составит всего около 300 млрд руб., то есть 1% от общих продаж в розничной торговле, что значительно ниже показателя развитых стран, поэтому потенциал здесь очень большой.

В 2012 году выручка Магнита составит около 436,5 млрд руб., но давление на рентабельность будет заметно, так как продолжится рост расходов во 2-м полугодии. Показатель по EBITDA ожидается на уровне 9,3-9,6%, а по чистой прибыли — 4,7-4,8% по итогам 2012 года.

Сейчас компания торгуется с небольшим дисконтом к аналогам с развивающихся рынков по EV/S и EV/EBITDA на 2011 и 2012 годы, а также с премией к российским аналогам. Целевая цена составляет 4512,5 руб. за акцию, что предполагает потенциал роста в 5%.

Ритейлер Магнит опубликовал операционные результаты по итогам работы за первые четыре месяца 2012 года. Результаты ожидаемо хорошие, и такая ситуация должна сохраниться в текущем году. Также компания сегодня, 14 мая, объявила о выделении нового формата магазинов — Магнит Семейный.

Хотя темпы роста выручки постепенно замедляются — это ожидаемое событие. Оно уже учтено в котировках после того, как был озвучен прогноз по годовым темпам роста на уровне всего в 25-30%. В апреле выручка выросла на 27,78% — до 34,492 млрд руб. А всего за четыре месяца показатель прибавил 32,4% и достиг 135,085 млрд руб.

Основной формат сети, то есть «магазины у дома», показывает неплохие результаты, здесь выручка выросла на 24,82%. При этом гипермаркеты демонстрируют некоторое замедление роста этого показателя: в апреле темпы составили только 60,14%. На мой взгляд, это связано с тем, что количество новых магазинов вышеперечисленных форматов несколько сократилось. В частности, за апрель было открыто 64 «магазина у дома», что на 24 единицы меньше, чем годом ранее, а гипермаркетов — всего два. Это приводит к замедлению темпов роста выручки.

Напомню, что в 2012 году количество «магазинов у дома» должно составить около 800 единиц, будет открыто 50-55 гипермаркетов, а косметических магазинов — примерно 550 штук. Судя по планируемым темпам развития, новые «магазины у дома» каждый месяц станут появляться с регулярностью, близкой к текущим показателям. Таким образом, план по план по их открытию, а также по магазинам косметики будет выполнен. А вот темпы запуска новых гипермаркетов вырастут, на мой взгляд, уже во второй половине года. Всего же, по ожиданиям, инвестиционная программа составит около $1,4 млрд.

Замедление темпов роста выручки также связано и с низкой потребительской инфляцией, и такая ситуация будет сохраняться до второй половины года. Таким образом, мы сможем наблюдать улучшение операционных показателей уже во второй половине 2012 года.

Компания объявила о выделении нового формата — Магнит Семейный, который будет использовать технологии гипермаркета на площади до 1500 кв. м и располагаться в ТРЦ. Это должно повысить показатели сопоставимых продаж в долгосрочном периоде, особенно в части трафика, поэтому это событие позитивно для ритейлера. Также хорошим фактором является то, что «магазины у дома» с избыточной площадью (более 1 тыс. кв. м) будут менять формат, что улучшит их операционную эффективность.

Бумаги Магнита остаются одними из самых привлекательных в секторе, что обеспечит им позитивную динамику. Операционные результаты позитивны для котировок. Цель по акциям — 3990 руб., для GDR — $34,5.

Магнит опубликовал операционные результаты по итогам работы за первые три месяца 2012 года. Они оказались ожидаемо хорошими, и, хотя темпы роста выручки продолжают снижаться, этот фактор не является негативным, так как он полностью совпадает с прогнозами.

За три месяца выручка увеличилась на 34,07%, до 100,6 млрд руб., а в марте она стала выше на 32,5%, составив 27,3 млрд руб. Хотя темпы роста выручки снижаются по всем форматам, они остаются достаточно стабильными. По гипермаркетам за три месяца они замедлились до 84,08% млрд руб., а по магазинам у дома — до 26,11%. Также нельзя не отметить очень хорошие результаты магазинов косметики, но пока их доля в выручке незначительна, ситуация будет меняться по мере открытия большого количества таких магазинов.

Всего же за три месяца было открыто 157 торговых точек, из которых 98 — это магазины у дома, 3 — гипермаркеты, а 56 — магазины косметики. Как видно, магазины косметики открываются достаточно интенсивно, поэтому в течение нескольких лет этот формат станет очень важным для всей сети в общем объеме выручки. Как и предполагалось ранее, темпы органического развития значительно ускорились по сравнению с первыми двумя месяцами текущего года. В марте было открыто более 54% всех магазинов за три месяца. При этом ожидается, что в 2012 году только количество новых магазинов «у дома» составит около 800, будет открыто 50-55 гипермаркетов, а количество косметических магазинов будет примерно равно 550. Судя по планируемым темпам развития, они останутся на уровне марта, что позволит выполнить план по открытию магазинов «у дома» и магазинов косметики, а вот темпы запуска новых гипермаркетов будут расти, на мой взгляд, уже во второй половине года. Напомню, что всего инвестиционная программа составит около $1,4 млрд.

Очень радуют результаты сопоставимых продаж магазинов в 1-м квартале. Они значительно улучшились по сравнению с 4-м кварталом прошлого года, так как темпы снижения трафика в магазинах у дома и в целом по компании снизились до 0,88% и 0,75%. При этом в гипермаркетах трафик вырос на 3,37%.

В связи с низкой потребительской инфляцией, которая сейчас имеет тенденцию к замедлению, — а такая ситуация будет сохраняться до второй половины года, — средний чек повышался медленнее, чем в последнем квартале прошлого года. В результате сопоставимая выручка показала хороший рост, и в целом по компании показатель составил 4,12%. Такие результаты говорят о том, что уже во 2-м квартале негативный фактор снижения трафика может быть преодолен, а это позволит улучшить и операционные результаты в целом.

Бумаги Магнита остаются одними из самых привлекательных в секторе, что обеспечит им позитивную динамику.Цель по акциям — 3990 руб., для GDR — $34,5.