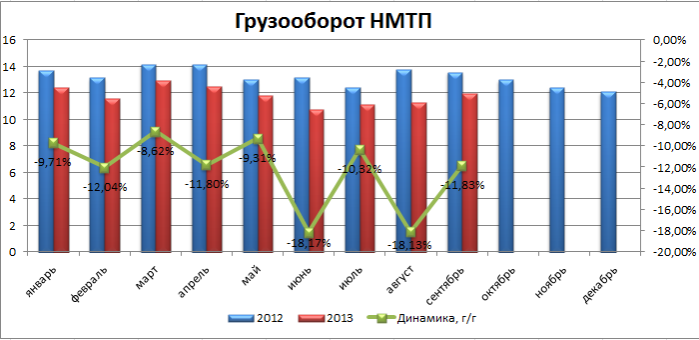

В четверг, 12 декабря, НМТП представил операционную отчетность за ноябрь и 11 месяцев 2013 года. Результаты оказались ожидаемо слабыми. Существенного влияния на котировки группы это не окажет, так как привлекательность акций НМТП определяют вопросы, связанные с приватизацией госдоли. Сегодня глава МЭР Алексей Улюкаев подтвердил, что приватизационная сделка в этом году уже не состоится, что также нейтрально для акций группы в краткосрочной перспективе.

В ноябре 2013 года темпы снижения грузооборота НМТП замедлились до 8,47% г/г против 11,2% г/г в октябре. Это было обусловлено эффектом низкой базы в аналогичном периоде прошлого года. В целом рынок стивидорных услуг в ноябре показал рост на 0,61%. В сегменте наливных грузов, доля которого в общем объеме перевалки составляет 81%, снижение наблюдается уже 12 месяцев подряд. Однако среди позитивных моментов стоит отметить повышение на 0,89% г/г грузооборота в сегменте сырой нефти в терминалах НМТП, однако на терминале ПТП тот же показатель упал на 17,6% г/г. Это произошло главным образом из-за перераспределения потоков нефти в порт Усть-Луга, где грузооборот в ноябре вырос на 23,91% г/г. Объем перевалки нефтепродуктов сократился на 5,72% г/г.

Источник: данные компании, АСОП, расчеты и инфографика Инвесткафе.

Сегмент навалочных грузов после роста в октябре в ноябре показал спад на 0,98% г/г. В том числе вследствие падения экспорта снижение объемов перевалки зерна составило 14,92% г/г, сахара — 47,93% г/г. Впрочем, это компенсируется более чем двукратным увеличением объема перевалки минеральных удобрений и ростом объема отгрузки железной руды на 52,49% г/г. Из-за завершения активной фазы строительных работ в Сочи (их объем упал на 63,81% г/г) уменьшилась и перевалка строительных грузов.

За счет роста перевалки черных металлов и чугуна на 10,16% г/г, грузооборот в сегменте генеральных грузов вырос на 6,32% г/г, однако по прочим типам грузов зафиксировано снижение. Оборот контейнеров продолжает снижаться, в частности в октябре погрузка снизилась на 14,82% г/г, несмотря на то, что в целом сегмент контейнеров показывает рост.

Операционные результаты будут нейтрально восприняты рынком, несмотря на то, что НМТП продолжает сокращать объемы перевалки при росте рынка. По итогам года я рассчитываю на снижение грузооборота НМТП на 12,2% г/г. Позитивная динамика показателя может возобновиться в конце 1-го квартала следующего года. Заявление главы Минэкономразвития об очередном переносе сроков приватизации госпакета в НМТП также не окажет влияния на котировки акций компании. Я ожидаю, что приватизация может состояться не ранее марта следующего года, однако, в случае если решение правительства будет затягиваться, сделку могут отложить до осени.

Несмотря на то, что компания демонстрирует снижение грузооборота, ведущее к ухудшению показателей выручки, EBITDA и рентабельности, бумаги НМТП остаются привлекательными для долгосрочных инвестиций, так как торгуются с сильным дисконтом к аналогам на рынке. Среди факторов, которые могут привести к росту капитализации в краткосрочной перспективе, остается индексация тарифов на перевалку нефтепродуктов в следующем году, а также приватизация госпакета. В числе рисков стоит отметить серьезную зависимость грузооборота и выручки компании от объема перевалки нефти и низкую долю высокомаржинальных грузов. Еще одним фактором риска остается низкая ликвидность бумаг НМТП. Целевая цена по обыкновенным акциям компании составляет 4,14 руб., рекомендация — «покупать».

На торгах 28 ноября отечественные индексы демонстрировали умеренный рост на фоне позитивных статистических данных из еврозоны, несмотря на незначительно дешевеющую нефть. Индекс ММВБ по итогам сессии подрос на 0,27% и составил 1479 пунктов, а индекс РТС закрылся на уровне 1406 пунктов, поднявшись за день на 0,16%.

Лидерами роста по итогам сессии стали Ростелеком (+1,43%), Северсталь (+1,42%) и НОВАТЭК(+1,03%). В список аутсайдеров угодил Сбербанк (-0,18%).

Нефть марки Brent торгуется на уровне $111,3 за баррель.

Опубликованные сегодня финансовые результаты НМТП за 3-й квартал оказались немного лучше наших прогнозов на уровне выручки и совпали с ожиданиями на уровне EBITDA. Важной новостью для группы стало подписание соглашение со Сбербанком об изменении условий кредита на сумму $1,95 млрд, формирующего 89% от ее общего долга. В будущем году это позволит сократить процентные расходы на 20-22% в зависимости от колебаний ставки и обеспечит рост чистой прибыли. В целом нейтральная отчетность не окажет существенного влияния на рынок, однако позитивные корпоративные события благоприятно влияют на прогнозы на 2014 год и способны усилить интерес к покупке акций компании. Впрочем, основным риском, сдерживающим покупателей, остается неопределенность вокруг приватизации госпакета НМТП, а также низкая ликвидность его бумаг.

Объемы сегодняшних торгов были невысокими из-за того, что Штаты отмечают День Благодарения: фондовые площадки там закрыты. Кроме того, в течение дня не было значительных информационных поводов для движения, поэтому часть инвесторов предпочитает неактивно открывать длинные позиции.

Европейские биржи, как и отечественные, торгуются в плюсе. Основным поводом для оптимизма здесь стали предварительные данные по темпам роста инфляции в Германии за ноябрь. Показатель повысился на 0,2% м/м при ожиданиях 0,1% м/м . Опубликованный днем индекс бизнес-климата еврозоны добавил позитива, оказавшись значительно лучше прогнозов. Не разочаровали и сведения об уровне безработицы Германии, которая, как и рассчитывали эксперты, сохранилась на отметке 6,9%. На этом фоне активнее всего двигался вверх немецкий DAX, прибавивший 0,39%, следом за ним повышались FTSE 100 и CAC40 ― на 0,13% и 0,19% соответственно.

В связи с выходным днем в США на валютном рынке наблюдается незначительное ослабление доллара по отношению к евро и рублю. EUR/USD прибавляет 0,12% и торгуется по 1,3595, EUR/RUB теряет 0,06%, остановившись на отметке 45,0329, RUB/USD опускается на 0,1%, до 33,1493.

Сессия 29 ноября на отечественном рынке начнется незначительным ростом, но в случае отсутствия инфоповодов существенных объемов торгов ожидать не стоит.

Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 5,5 балла.

НМТП выпустил операционную отчетность за сентябрь и 3-й квартал 2013 года. Из-за снижения перевалки в сегменте наливных грузов результаты оказались ожидаемо слабыми. Более того, негативная динамика сохранится до конца года. Я не прогнозирую сильной реакции рынка на отчетность компании в связи с низкой ликвидностью ее бумаг, а также потому, что АСОП уже публиковала предварительные данные по морским портам и сюрпризом показатели НМТП не стали.

С июля по сентябрь на фоне роста в сегменте стивидорных услуг на 3,36% г/г грузооборот НМТП снизился на 13,54% г/г, до 34,4 млн тонн. Отставание в основном обусловлено сильным снижением перевалки в сегменте наливных грузов, где грузооборот сократился на 16% г/г. Главной причиной такой динамики по-прежнему является снижение объема перевалки в терминалах ПТП за счет перераспределения в пользу увеличения перевалки через Усть-Лугу, где грузооборот в 3-м квартале вырос на 17,6% г/г.

Источник: данные компании, расчеты Инвесткафе.

Позитивную динамику продемонстрировал сегмент генеральных грузов, где перевалка за июль-сентябрь выросла на 7,58% в основном за счет повышения оборота черных и цветных металлов. Перевалка навалочных грузов упала 4,6% г/г, что в первую очередь обусловлено снижением объемов перевалки зерна, хотя его экспорт из РФ за период с 1 июля по 2 октября текущего года увеличился на 12,6% г/г. Сократился грузооборот минеральных удобрений, однако в то же время объемы перевалки угля и железорудного сырья выросли. В сегменте контейнерных грузов также было зафиксировано снижение, составившее 8,58%.

Представленные операционные результаты негативно отразятся на финансовых показателях НМТП за 3-й квартал, в том числе за счет снижения объемов перевалки высокомаржинальных типов грузов, например контейнеров и зерна. Бизнес НМТП пострадал из-за сильной зависимости от объемов перевалки нефти, которая занимает порядка 81,7% всего грузооборота. До тех пор пока компания не увеличит диверсификацию типов грузов, результаты НМТП будут оставаться слабыми.

Впрочем, рынок вряд ли остро отреагирует на публикацию отчетности, так как негативный прогноз уже был заложен в стоимость бумаг компании, а предварительные результаты стали известны в начале месяца. Довольно существенным негативным фактором является низкая ликвидность бумаг НМТП, которая сохранится как минимум до приватизационной сделки по продаже 20% доли государства в капитале порта. Цель по обыкновенным акциям НМТП составляет 4,14 руб.

На правительственном совещании, которое прошло 29 ноября, появилась некоторая ясность относительно волнующего всех, кто держит или собирается купить акции транспортного сектора, вопроса о приватизации пакетов НМТП и Трансконтейнера. Вице-премьер Игорь Шувалов, курирующий этот вопрос, обозначил официальную позицию правительства. К сожалению, это может оказать неоднозначное влияние на котировки этих компаний.

По вопросу передачи пакета 20% НМТП Шувалов заявил, что правительство предпочитает продать его «стратегу», несмотря на то, что до начала ноября основным вариантом называлось размещение бумаг на рынке, в качестве организатора которого даже был привлечен банк UBS. Продажа госпакета стратегическому инвестору вряд ли порадует участников рынка и акционеров транспортного сектора. В результате такой сделки в компанию может войти новый мажоритарий, с которым менеджменту компании и другим держателям бумаг придется налаживать взаимодействие, а это может негативно сказаться на реализации стратегии развития. Реализация подобного сценария повышает риск возникновения внутрикорпоративных конфликтов, так как, вероятнее всего, интересы нового акционера могут разойтись с интересами нынешних. Среди наиболее вероятных покупателей пакета сегодня — группа Сумма, которая уже владеет долей в НМТП, UCL Holding Владимира Лисина и АФК Система Владимира Евтушенкова.

Приобретение доли Суммой наиболее благоприятный вариант для нынешних акционеров и менеджмента, так как группа уже смогла найти общий язык с ними, в частности с Транснефтью, которая является стратегически важным акционером. Однако у Суммы могут возникнуть проблемы с поиском финансирования, так как сейчас компания закрывает сделку по покупке FESCO с привлечением синдицированного кредита на сумму $700 млн. Купить весь 20%-й пакет НМТП даже по рыночной цене в $346 млн будет сложно, учитывая, что российские банки отказали Сумме в кредитовании сделки с Генераловым. UCL Holding и АФК Система потенциально заинтересованы в покупке транспортно-логистических активов, однако рынок на их вхождение в капитал НМТП может отреагировать негативно. Для государства продажа «стратегу» более выгодна, чем размещение, так как будет подразумевать премию к рынку, которая в случае высокого спроса может быть весьма существенной.

В отношении Трансконтейнера правительство придерживается варианта с продажей, однако с ним не согласенглава РЖД Владимир Якунин. РЖД хотели бы сохранить долю в Трансконтейнере и разработали бизнес-план по развитию СП с партнерами по Таможенному союзу. Для Трансконтейнера сейчас наиболее важна определенность, которая позволит менеджменту компании следовать определенной стратегии в зависимости от требований акционеров, но как раз этой определенности и нет. На мой взгляд, это обстоятельство не позволяет бумагам компании расти в цене. Главным аргументом «за» выступает то, что РЖД получат необходимые средства для реализации инвестиционной программы, а основные аргументы «против» заключаются в том, что текущая конъюнктура рынка не позволит продать пакет по справедливой цене и в том, что Трансконтейнер — один из источников дохода РЖД, который позволяет частично компенсировать потери, которые приносят убыточные отрасли. Для миноритариев важно, чтобы к бумаге вернулась ликвидность, которая была выкуплена FESCO, а это, вероятнее всего, не случится, пока не будет принято окончательного решения о судьбе госпакета.

К сожалению, все эти факторы не позволяют рассчитывать на существенный рост акций, так как в ней сохраняется немало непроясненных моментов. Однако следует внимательно следить за ситуацией, так как по ходу ее развития могут появиться интересные инвестиционные идеи, ведь обе компании имеют сильные фундаментальные характеристики, а неопределенность создает дисконт к рыночным аналогам. Текущая цель по бумагам НМТП составляет 5,35 руб. Цель по бумагам Трансконтейнера 4150 руб.

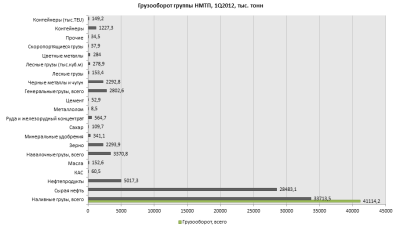

12 апреля портово-логистическая группа НМТП опубликовала официальные операционные результаты по итогам работы в 1-м квартале 2012 года. Как следует из официального пресс-релиза, консолидированный грузооборот портово-логистической группы в обозначенном периоде вырос на 10,4% год к году и достиг отметки в 41,114 млн тонн, что составляет 32,3% от суммарной перевалки грузов всеми морскими торговыми портами России.

Основная доля грузооборота пришлась по традиции на сегмент наливных грузов, она достигла в обозначенном периоде 81,9%. Всего перевалка наливных грузов составила 33,7 млн тонн, из которых 28,5 млн тонн — сырая нефть. При этом обработка нефтеналивных грузов группой НМТП в январе-марте текущего года выросла лишь на 5,7% год к году. Стараниями правительства нефтяники в течение 2012 года должны наращивать выпуск нефтепродуктов, что приводит к сокращению оборота сырой нефти и ее экспорта, поскольку другое условие — наращивание государственных запасов, дабы избежать повторения топливного кризиса 2011 года.

На фоне низких показателей 2011 года продолжает расти рекордными темпами перевалка зерна, достигнув в отчетном периоде 2,3 млн тонн. Это лучше сопоставимого результата прошлого года на 3261%, когда было обработано 0,0683млн тонн. За счет этого в сегменте навалочных грузов произошел рост на 81,6% год к году. К слову, группа стремится модернизировать свой зерновой терминал, значительно расширяя возможности хранилищ и улучшая его пропускную способность.

В сегменте генеральных грузов рост совокупного грузооборота в отчетном периоде составил 24,5% год к году и достиг уровня в 2,8 млн тонн. Стивидор наращивает перевалку черных металлов и чугуна. За первые три месяца результат портово-логистической группы с данными грузами улучшился на 32,6% год к году — до 2,3 млн тонн.

Пока еще наблюдается сокращение показателя перевалки грузов в контейнерах относительно предыдущего года, однако, по словам руководства группы, «в марте менеджмент НМТП ликвидировал отставание от графика перевалки контейнеров 2011 года в Новороссийске, возникшее из-за плохих погодных условий». В заявленном периоде контейнерный грузооборот группы составил 1,2 млн тонн, показав снижение на 1,3% год к году.

Отмечу, что грузооборот порта Приморска, входящего в группу НМТП, вырос в отчетном периоде на 11,4% — до 19,7 млн тонн. Порт Новороссийска, основной стивидорный актив группы, нарастил объемы перевалки грузов на 3,4% год к году — до уровня в 29,2 млн тонн. Целевая цена по акциям НМТП — 3,7 руб.; таргет по GDR — $9,3.

За первые три месяца 2012 года грузооборот морских торговых портов России вырос на 5,3% год к году и достиг отметки в 127,3 млн тонн. В обозначенном периоде обработка экспортных грузов увеличилась на 10,9%; импортных было перегружено на 10,5% меньше; перевалка транзитных и каботажных грузов также сократилась: на 10,7% и 15,5%.

Несмотря на сокращение грузооборота по всем сегментам, кроме экспортного, совокупный результат 2012 года за январь-март на 6,5 млн тонн лучше, чем в 2011-м. При этом необходимо отметить, что в аналогичном периоде прошлого года произошло снижение суммарной перевалки грузов морскими портами России на 1,9%.

Объемы перевалки угля в январе-марте текущего года выросли на 2,3 млн тонн год к году; обработка грузов в контейнерах увеличилась на 1,4 млн тонн, что является отражением концентрации деятельности крупнейших портово-логистических групп России на высокодоходных грузах и активной и их интеграцией в систему интермодальных перевозок. Перевалка сухогрузов в целом выросла на 16,9% год к году по итогам указанного периода.

На 1,9% уменьшилась обработка нефтеналивных грузов. Главным образом снижение произошло за счет сокращения объемов перевалки сырой нефти на 7,6%, поскольку нефтепродуктов было перегружено на 8,3% больше. Такая динамика является реакцией на перемены в структуре нефтегазовой отрасли России. В этом году нефтяники получили указание правительства наращивать переработку сырой нефти и увеличивать внутренние резервы страны, чтобы избежать повторения ситуации 2011 года, когда наблюдался дефицит топлива.

Динамика ежемесячного грузооборота морских торговых портов России пока что повторяет движение 2011 года. Однако происходит это при больших объемах перевалки грузов. Текущие ежемесячные темпы роста по медианному значению на 5,8% опережают сопоставимые результаты 2011 года. Впрочем, погодные условия и другие непредвиденные факторы могут существенно повлиять на дальнейший ход событий.

Грузооборот порта Приморска, входящего в группу НМТП, вырос в отчетном периоде на 11,4% до 19,7 млн тонн. Порт Новороссийска, основной стивидорный актив группы, нарастил объемы перевалки грузов на 3,4% год к году, до уровня в 29,2 млн тонн. Целевая цена по акциям НМТП — 3,7 руб.; таргет по GDR — $9,3.

Морской порт Владивостока, где расположена одноименная управляющая компания группы FESCO, увеличил обработку грузов в январе-марте 2012 года на 15,9%, в результате чего грузооборот порта достиг 3,1 млн тонн. Акции FESCO (ДВМП) достигли целевой цены в 11,2 руб. и торгуются вокруг этого уровня.

Конъюнктура рынка портово-логистических услуг в большой степени зависит от предлагаемых правительством мер по масштабной либерализации сектора в части тарификации услуг и управления припортовой инфраструктурой. В то же время сохраняется ключевая роль РЖД в качестве основного поставщика железнодорожных транспортных услуг. А в связи с целым рядом масштабных инвестиционных проектов монополия не имеет возможности равномерно реализовать их все сразу, поэтому ее приоритеты то и дело смещаются от одного направления к другому.

Портово-логистическая группа НМТП обнародовала итоговые результаты деятельности в январе-феврале 2012 года. В отличие от предварительных результатов, теперь есть возможность понаблюдать за динамикой по конкретным сегментам и попытаться проследить зарождающиеся тенденции.

В отчетном периоде грузооборот группы НМТП увеличился на 15% и достиг отметки в 23,412 млн тонн, что составляет 28,5% от суммарного грузооборота морских портов России, который достиг 81,9 млн тонн. Причем если рынок по итогам двух месяцев вырос на 5,1%, то получается, что темпы прироста грузооборота НМТП практически в 3 раза превышают отраслевые. Быстрее других в январе-феврале рос сегмент навалочных грузов. Объем их перевалки за два месяца увеличился на 59,3% год к году, составив 1,875 млн тонн. Такому внушительному показателю сегмент обязан увеличившейся на 3790,5% перевалке зерна, которое активно формирует грузооборот НМТП после отмены эмбарго на экспорт.

Второе место досталось генеральным грузам. Совокупный темп прироста по сегменту достиг 33,3% год к году, что стало отражением увеличения объемов перевалки черных металлов и чугуна. Впрочем, бесспорным лидером по абсолютному значению грузооборота остается сегмент наливных грузов. В рассматриваемом периоде суммарная перевалка нефти и нефтепродуктов достигла 22,574 млн тонн, что на 11,9% лучше показателя 2011 года.

А вот контейнерный дивизион незначительно сдает позиции, показав динамику в 0,9% ниже нуля. В двадцатифутовом эквиваленте снижение составило 3,9% год к году. Правда, стоит отметить, что свою лепту в итоговый результат в очередной раз внесли «тяжелые погодные условия», о чем неоднократно повторяет топ-менеджмент НМТП.

К слову, как отметил заместитель гендиректора НМТП по финансам и экономике, «выручка группы по итогам 2012 года может составить порядка $1,2-1,3 млрд». Эти ожидания вполне соответствуют действительности и отражают плавное замедление темпов роста рынка портово-логистических услуг. Хотя основной интерес сейчас вызывает показатель чистой прибыли НМТП, которая значительно сократилась, согласно данным последней отчетности по МСФО, что стало следствием существенных потерь из-за курсовых разниц. Да и высокая долговая нагрузка, обусловленная покупкой Приморского торгового порта, дает о себе знать. Однако два месяца — это достаточно малый срок, чтобы судить о тенденциях на всем протяжении года, и, возможно, у НМТП действительно припасен туз в рукаве.

Впечатляющие операционные результаты портово-логистической компании были позитивно восприняты рынком, и под конец торговой сессии 13 марта котировки акций НМТП прибавляли порядка 1,8%, достигнув уровня в 2,7 руб. И несмотря на то что таргет по ценным бумагам НМТП находится на уровне 3,7 руб., что подразумевает неплохой потенциал роста, на данный момент дисконт оправдан. Главным образом, в связи с неоднозначными заявлениями правительства в отношении программы приватизации пакета акций порта, а также из-за непоследовательной политики РЖД по развитию инфраструктуры группы. Цель по GDR составляет $9,3.

Глава Роснефти Эдуард Худайнатов сообщил о том, что нефтегазовая компания готова принять участие в борьбе за 25% акций Новороссийского морского торгового порта. «Если актив будет выставляться на конкурс, то компания готова принять в нем участие», - отметил г-н Худайнатов.

Прямой интерес Роснефти к НМТП заключается в том, что нефтегазовая компания является крупным экспортером и порядка половины своей продукции направляет за рубеж, а НМТП — это крупнейшая в России по грузообороту портово-логистическая компания. Кроме того, группа НМТП в начале 2011 года приобрела Приморский торговый порт, занимающий лидирующие позиции по перевалке нефти и нефтепродуктов.

Благодаря перечисленным выше факторам Роснефть получит возможность оптимизировать свою логистическую систему и снизить тем самым издержки, обусловленные расходами на транспортировку продукции, как по стране, так и на экспорт.

Впрочем, есть и еще один немаловажный момент. В последние годы НМТП активно развивается и расширяет географию присутствия. Происходит это под руководством группы Сумма и Транснефти, которые совместно владеют 50,1% акций НМТП. Однако сейчас портово-логистическая компания испытывает затруднения, связанные с высокой долговой нагрузкой (чистый долг/EBITDA=6,15x), что негативно отражается на котировках ценных бумаг группы. Правда, как отметил заместитель гендиректора НМТП по финансам и экономике Андрей Бубнов, «в планах достичь соотношения долга к EBITDA ниже 3,75х по результатам 2012 года». Получается, что компании необходимо сократить этот уровень в 1,64 раза.

Более того, желание Игоря Сечина и Минэкономразвития провести «закрытую приватизацию» блокпакета в пользу Роснефти усиливает пессимизм инвесторов. Соответственно, еще один плюс в покупке этого пакета сейчас состоит в том, что впоследствии его можно перепродать значительно дороже, причем основными претендентами, как и сейчас, будут Сумма и Транснефть.

Блокпакет даст Роснефти возможность накладывать вето на решения совета директоров общества. То есть нефтегазовая компания получит возможность напрямую отстаивать собственные интересы в НМТП в соответствии со своим видением стратегии развития группы.

В случае покупки блокпакета НМТП НК Роснефть получит часть портово-логистического актива и возможность оптимизации бизнес-процессов. При этом деятельность группы НМТП не является профильным направлением для Роснефти, а это уже несет в себе определенные риски для инвесторов, т.к. усиление присутствия государства в частном бизнесе воспринимается достаточно болезненно и негативно.

Под вопросом остается строительство железнодорожных путей к станции Ермилово, что необходимо для оптимизации транспортировки нефтепродуктов Приморским торговым портом. Сначала в РЖД поставили условие, согласно которому в ПТП должны были оказать содействие в модернизации путей общего пользования по направлению Ермилово—Зеленогорск. Последствием таких пожеланий РЖД стало дело, возбужденное ленинградским управлением ФАС по признакам нарушения ст. 10 ч. 1 закона «О защите конкуренции». Затем руководство железнодорожной компании и вовсе предложило правительству направить 7,5 млрд руб., предназначенных для развития транспортной инфраструктуры ПТП, на ее модернизацию у порта Усть-Луга.

Целевая цена по акциям НМТП находится на уровне 3,7 руб. Таргет по GDR составляет $9,3. Но на данный момент дисконт оправдан перечисленными негативными факторами, важнейшим из которых является предполагаемое усиление роли государства в деятельности компании.

Порт Приморска, где базируется одноименная компания группы НМТП, уже достаточно давно и безуспешно пытается обзавестись ж/д инфраструктурой, которая позволила бы улучшить его транспортную доступность. Приморский торговый порт является крупнейшим по перевалке нефти и нефтепродуктов в России, и доступ к железнодорожным сетям для него жизненно необходим.

Реализации данных проектов препятствуют РЖД. А если учитывать, что государство владеет пакетом в 25% акций НМТП, из которых 5% принадлежит Российским железным дорогам, то в поведении ж/д компании не просматривается никакой логики. Госкомпания и ранее уже привлекла к себе внимание Федеральной антимонопольной службы, своими настоятельными рекомендациями, которые она выдвигала компании Петротранс-Приморск.

Петротранс-Приморск пыталась согласовать с РЖД проект строительства ж/д путей к станции Ермилово, чтобы обеспечить транспортировку нефтепродуктов в морской порт Приморска. Но в РЖД поставили условие, согласно которому компания должна была помочь госмонополии в развитии ж/д сети общего пользования: модернизировать ветку Ермилово—Зеленогорск. Следствием из таких пожеланий РЖД стало дело, возбужденное ленинградским управлением ФАС по признакам нарушения ст. 10 ч. 1 закона «О защите конкуренции». К слову, его рассмотрение назначено на сегодняшнее число, 16 февраля.

Судя по последней информации, складывается впечатление, что у РЖД есть какая-то личная неприязнь к Приморскому порту, а такая позиция способна простимулировать ФАС и другие регулирующие ведомства приступить к более решительным действиям. Как пишут «Ведомости», у президента РЖД есть собственное видение приоритетного развития морских портов России. Владимир Якунин предлагает перенаправить 7,5 млрд руб., которые должны были пойти на развитие инфраструктуры Приморского торгового порта, на модернизацию транспортной системы порта Усть-Луга, который находится по соседству. При этом, по словам генерального директора этого порта, «пропускная способность железной дороги к Усть-Луге составляет 40 млн тонн в год. А грузооборот порта в 2011 году составил 22,7 млн тонн».

В то же время порт Приморска остро нуждается в увеличении пропускной способности ж/д инфраструктуры и ее модернизации. Отсутствие подвижек в данном направлении мешает активному развитию порта, и, следовательно, он недополучает экономическую выгоду. Необходимость данной меры становится еще более очевидна в свете финансового положения группы НМТП, которой пришлось привлечь $1,95 млрд заемных средств для финансирования сделки по покупке Приморского торгового порта.

Несмотря на то, что таргет по ценным бумагам НМТП находится на уровне 3,7 руб., и это подразумевает неплохой потенциал роста, на данный момент дисконт оправдан, и главным образом - в связи с неоднозначными заявлениями правительства в отношении программы приватизации пакета акций порта, а также из-за непоследовательной политики РЖД.