Спич Марио Драги удивил и вдохновил «быков» по EUR/USD. От главы ЕЦБ ожидали намеков на скорое расширение масштабов программы количественного смягчения, а он предпочел рассуждать о том, носит ли замедление инфляции в еврозоне временный характер, или речь идет об устойчивой нисходящей тенденции. Пока супер-Марио переливал из пустого в порожнее, основная валютная пара поднялась выше основания двенадцатой фигуры, однако надолго запала покупателям явно не хватит. Не та ситуация. Как бы ни юлил центробанк, ему придется расширить или продлить QE. Финансовые условия в странах валютного блока во второй половине текущего года стали постепенно ухудшаться под воздействием китайского фактора, укрепления евро и отскока нефти от минимумов 2015-го. При этом оптимизм по поводу светлого будущего еврозоны пока не готова разделить базовая инфляция.

Динамика финансовых условий и базовой инфляции в еврозоне

Источник: Bloomberg.

Расхождение векторов денежно-кредитной политики ФРС и ЕЦБ, баланса которого расширяется, как и дифференциал доходности американских и немецких бондов являлись главными драйверами нисходящего тренда по EUR/USD. Затем ФРС начала мутить воду со сроками повышения ставки по федеральным фондам, Греция стала отказываться от решения своих долговых проблем, а Китай напугал замедлением ВВП и проблемами фондового рынка. Что изменилось в настоящее время? Ничего! 72 из 93 экспертов Reuters уверены в старте нормализации денежно-кредитной политики Федерального резерва в декабре, а неблагоприятный внешний фон оказывает давление как на доллар США, так и на евро. При этом анализ позиционирования на срочном рынке убеждает в высоком потенциале нисходящего движения основной валютной пары. Чистые лонги спекулянтов по гринбеку находятся приблизительно на том же уровне, где они были в момент старта ралли индекса USD в середине 2014-го. Это означает, что прояснение ситуации со ставкой по федеральным фондам тут же увеличит ряды покупателей американской валюты. Вполне возможно, внести ясность в эти перспективы сможет Джанет Йеллен, выступление которой запланировано на 24 сентября.

Динамика нетто-позиций хедж-фондов по доллару США

Источник: BofA Merrill Lynch.

Пассивность ФРС заставляет другие центробанки задуматься по поводу собственной денежно-кредитной политики. Если ранее многие из них полагали, что удастся вытянуть каштаны из огня чужими руками, ведь монетарная рестрикция привела бы к ревальвации доллара, одновременно обесценив их валюты, то теперь придется самим засучить рукава. Полагаю, что циклы снижения процентных ставок в странах-эмитентах G10 далеко не завершены, а массовые экспансии будут способствовать укреплению гринбека.

Таким образом, пара EUR/USD имеет как минимум три драйвера для продолжения похода на север: разные векторы денежно-кредитной политики ФРС и ЕЦБ, расширение нетто-лонгов по «американцу» на срочном рынке по мере выхода инвесторов из кэша и стимулирующие меры со стороны других ЦБ. В таких условиях «медведям» нужен повод для атаки. Им может стать выступление главы Федерального резерва. Если Джанет Йеллен будет использовать «ястребиную» риторику, то я рекомендую активно продавать EUR/USD с таргетами на 1,1 и 1,085. Одновременно следует покупать ETF на рынок акций Германии, для которого девальвация евро станет веским аргументом для роста.

Монетарная политика ФРС остается в центре внимания инвесторов. Действия американского регулятора — значимый драйвер, влияющий на динамику всех мировых торговых площадок, включая российские. ФРС уже сократила объем выкупа облигаций с рынка с $85 млрд до $75 млрд. В протоколе декабрьского заседания FOMC особо отмечалась необходимость постепенного, щадящего сворачивания QE3.

Однако представители ФРС продолжают обсуждать темпы сокращения программы. Президент Федерального резервного банка Сан-Франциско Джон Уильямс заявил, что по результатам каждого из ближайших собраний Комитета по открытым рынкам количество скупаемых ценных бумаг будет снижаться. ФРС откажется сворачивать программу количественного смягчения лишь в том случае, если прогнозы по восстановлению экономики США не сбудутся. Чего же ждать от заседания, которое пройдет 28-29 января? Какое влияние оно окажет на фондовый и валютный рынок?

Аналитики ГК ForexClub проанализируют решения, принятые на январском заседании ФРС, и сделают прогнозы для инвесторов на 2014 год.

Вы узнаете о:

целях и результатах QE3;

перспективах экономики США и прогнозах темпов сокращения QE3;

сокращении QE3 и прогнозе по динамике курса доллара на 2014 год.

Присоединяйтесь к вебинару!

В ходе вебинара вы можете задать вопросы спикерам и получить их рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 5675927143

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Решение ФРС сократить масштаб программы покупок облигаций на $10 млрд с января 2014 года привело к укреплению американского доллара против основных мировых валют. Сопротивлялся, пожалуй, только фунт, впечатленный сильными данными по рынку труда Британии. На рынке ходят слухи, что Федеральный резерв будет последовательно и методично снижать объем QE на каждом последующем заседании, чтобы полностью завершить программу к концу следующего года. Справедливость этого предположения доказывают изменения в составе FOMC, в частности прибавление новых «ястребов».

Я сомневаюсь в том, что от QE удастся избавиться к концу 2014 года, в течение которого запланировано восемь встреч членов комитета по открытым рынкам: 28-29 января, 18-19 марта, 29-30 апреля, 17-18 июня, 29-30 июля, 16-17 сентября, 28-29 октября и 16-17 декабря. То есть потенциально с программой можно распрощаться, постепенное уменьшая ее объем на $10 млрд, но для этого нужны стабильно сильные макроэкономические индикаторы США. А они уже начинают сбоить.

В частности, на неделе к 14 декабря, число первичных обращений за пособием по безработице достигло отметки 379 тыс., максимальной за последние девять месяцев, а объем продаж жилья на вторичном рынке в ноябре упал до 4,9 млн, минимального уровня с октября прошлого года. Проблемы с поиском новых домов в связи со снижением предложения затрудняют миграцию рабочей силы и, соответственно, ограничивают рост занятости.

Сокращение объема продаж на вторичном рынке — тревожный сигнал для всего сектора недвижимости и строительной отрасли, которая традиционно рассматривается в качестве локомотива экономического роста. Ситуация усугубляется падением числа новых заявок на ипотеку на неделе к 13 декабря. Так, Ассоциация ипотечных банков США заявила, что индекс заявок на данный вид кредитов упал до 374,6, минимальной отметки с 2000 года. Процентные ставки на кредиты сроком на 30 лет выросли до 4,62% с 4,61% на неделе к 6 декабря и наверняка продолжат увеличиваться в связи с сокращением объема покупок ипотечных облигаций со стороны ФРС.

Наряду с риском ухудшения макроэкономических показателей, уязвимыми местами доллара являются продолжающийся рост баланса Федерального резерва и приближение даты икс — дня, когда должно быть вынесено решение по потолку государственного долга. Баланс ФРС достиг рекордной отметки $4,01 трлн и будет раздуваться дальше, несмотря на сворачивание QE.

В то же время баланс ЕЦБ сокращается в связи с возвратом кредитов, предоставленных в рамках предыдущих LTRO. На рынке присутствует мнение, что недостаток ликвидности в банковской системе еврозоны обусловлен именно этим обстоятельством. Чересчур резкий возврат ранее предоставленных ресурсов привел к тому, что избыток денежных средств в регионе находится на самом низком уровне (171,5 млрд евро) почти за два года. В месте с тем ставка EONIA в последние дни начала падать, что свидетельствует о стабилизации ситуации и уменьшает вероятность запуска LTRO в начале 2014 года.

Таким образом, при наличии равных ставок денежно-кредитная политика ФРС по-прежнему остается более мягкой, что будет способствовать укреплению EUR/USD до тех пор, пока либо Федеральный резерв полностью не избавится от QE, либо ЕЦБ не запустит новую программу монетарной экспансии. К тому же американские законодатели не решили проблему потолка госдолга, а времени остается все меньше. Если до октябрьских событий Конгресс и Белый дом имели в распоряжении шесть месяцев, то нынче остается всего два. А по мнению, министра финансов Джека Лью, воз и нынче там.

На мой взгляд, замедление макроэкономических показателей США, более мягкая политика ФРС и угроза дефолта будут оказывать давление на доллар, поэтому инвесторам имеет смысл покупать EUR/USD при падении к области 1,34-1,355.

По мнению аналитика ГК TeleTrade Михаила Поддубского в первом полугодии 2014 года доллар может стать фаворитом на валютном рынке. Федрезерв, начав сокращать объемы программы выкупа активов, наверняка продолжит делать это и в первом квартале следующего года. В первую очередь от сокращения стимулирующих мер пострадают валюты развивающихся стран, которые столкнутся с проблемой оттока капитала. В целом же отыгрывать идею укрепления доллара можно в парах как раз с валютами развивающихся стран (российский рубль – не исключение), а также с единой европейской валютой и японской йеной. Что касается единой европейской валюты, то здесь есть и свои факторы риска для европейской экономики. Очевидно, что после опубликования большей части стресс-тестов (середина января), ЕЦБ вновь задумается о смягчении монетарной политики, что также окажет давление на евро. Таким образом, к концу первого квартала мы вполне можем увидеть пару евро\доллар в районе отметки 1.33 долл.

Торговая сессия понедельника, 16 декабря, завершилась ростом на большинстве мировых площадок, российский рынок исключением не стал. В течение дня инвесторы наращивали объемы покупок, несмотря на опасения по поводу приближающегося заседания ФРС. Дополнительную поддержку российскому рынку оказывала нефть, дорожающая на фоне неудачной попытки Ливии начать экспорт черного золота, и рост акций Газпрома, имеющих большой вес в индексе, на фоне достижения договоренностей по Южному потоку. В итоге индекс ММВБ закрылся на 1,2% выше уровней открытия, достигнув отметки в 1470,22 пункта. Индекс РТС вырос на 1,11% ― до уровня в 1407,25 пункта.

Впрочем, ситуацию на рынке нельзя назвать стабильной, так как по прежнему не исключены риски того, что программа стимулирования в США будет сокращена уже на декабрьском заседании, которое стартует сегодня, и если опасения начнут усиливаться, то весь рост может сойти на нет. Ожидания результатов заседания ФРС станут ключевым фактором, оказывающим влияния на настроения инвесторов в ближайшие две торговые сессии, однако стоит обратить внимание и на выходящую макростатистику. Во вторник ожидается публикация окончательных данных по инфляции в еврозоне за ноябрь, где прогнозируется сохранение показателя на уровне -0,1%, также в первой половине дня можно ожидать ноябрьский CPI Великобритании, где ожидается рост до 0,2%. Во второй половине дня данные по динамике потребительских цен за ноябрь выйдут в США, где прогнозируется рост на 0,1%. Данный показатель будет иметь особое значение, учитывая стартующее сегодня заседание ФРС.

Рынки АТР преимущественно торгуются в «зеленой зоне», отыгрывая вчерашнюю позитивную динамику на рынках США. Японский Nikkei 225 прибавляет 0,94% на фоне роста котировок экспортоориентированных компаний, несмотря на околонулевую динамику пары USD/JPY. В целом позитив с азиатских площадок может перейти и на отечественные рынки на открытии торгов.

Сырьевые площадки показывают небольшую коррекцию после недавнего роста, в частности, нефть марки Brent дешевеет на 0,13% и торгуется по $109,27 за баррель. Промышленные металлы дешевеют в среднем на 0,2%, золото теряет в цене 0,3% и торгуется по $1241,1 за унцию. Пара EUR/USD подошла вплотную к уровню 1,38 пунктов и, вероятнее всего, до обнародования решения ФРС будет держаться недалеко от этого уровня.

В корпоративном секторе сегодня состоится довольно много интересных новостей, в частности пройдет заседание совета директоров Башнефти, на котором будет определена цена выкупа акций для акционеров, имеющих право требования выкупа. Путь Башнефти к IPO начался давно, многое уже было сделано в рамках подготовки к размещению. Компания продала АФК Системе Объединенную нефтехимическую компанию и свои нефтесервисные активы. Башнефть также завершила процесс перехода на единую акцию, присоединив нефтеперерабатывающие «дочки». Следующими и одним из важнейших шагов станет ликвидация перекрестного владения бумагами с Система-Инвестом. Новость весьма позитивна для акций компании, которая, судя по всему выходит на финишную прямую перед проведением IPO.

Также сегодня состоится ВОСА Башнефти, на котором акционеры будут утверждать промежуточные дивиденды за 9 месяцев текущего года. Дивиденды в 199 руб. на обыкновенную и привилегированную акции оказались на треть выше ожидаемых рынком.

Исходя из текущей стоимости бумаг компании, дивидендная доходность по обыкновенным акциям Башнефти составила порядка 10%, а по привилегированным ― порядка 13%. Таким образом, после разочаровывающе низких дивидендов в 2012 году акции компании вновь окажутся среди лидеров отрасли по дивидендной доходности в 2013 году. ВОСА, на котором пройдет голосование по этому вопросу, назначено на 17 декабря 2013 года, а закрытие реестра для участия в нем состоялось 5 ноября 2013 года.

Во вторник также состоится заседание совета директоров Газпрома, на кортом будут подведены итоги 2013 года и рассмотрены изменения в инвестиционную программу на 2014 и последующие два года. Как правило, Газпром сообщает о расширении инвестпрограммы лишь в 3-м квартале года. В 2010 году ее увеличение составило 103 млрд руб., в 2011 году — 457 млрд руб., а в 2012-м — 198 млрд руб. Если ранее предполагалось, что инвестпрограмма компании в 2013 году составит порядка 705 млрд руб., то в конце октября текущего года ее объем был увеличен почти на 325 млрд руб., до 1,03 трлн руб. Вряд ли эти новости порадуют инвесторов, которые ставят под сомнение необходимость столь существенных инвестиций в экспортоориентированные газотранспортные мощности, учитывая, во-первых, их избыток в текущем году и в ближайшие годы, а во-вторых, все большие антироссийские настроения в европейском энергетическом лобби, в связи с которыми маловероятно, что ЕС приемлет дальнейшее увеличение доли российского газа на европейском рынке.

В целом на рынке пока складывается позитивный внешний фон, однако я не исключаю, что в ближайшие два дня на рынках будет наблюдаться повышенная волатильность, что может, в том числе, привести и к коррекции. Индикатор настроения Инвесткафе показывает 8,4 балла.

Ни для кого не секрет, что заседание ФРС 17-18 декабря станет последним для Бена Бернанке в ранге председателя американского регулятора. Многие опасались, что смена власти в Федрезерве приведет к старту сокращения QE3 уже в декабре, однако американская экономика к этому пока не готова. Из выступления будущей главы ФРС Джанет Йеллен стало ясно, что она намерена продолжать мягкую монетарную политику до появления значительных улучшений. Однако программа количественного смягчения не может продолжаться вечно.

В рамках вебинара 12 декабря Михаил Кузьмин и Михаил Поддубский помогут разобраться в ситуации и ответят на вопросы:

• Чего ждать от следующих заседаний ФРС и чем они чреваты для инвесторов?

• Когда регулятор может начать сокращать программу стимулирования?

• Как будут реагировать валютный и товарный рынок на действия ФРС?

Михаил Кузьмин, аналитик Инвесткафе, остановится на следующих моментах:

• История создания программы. Причины и цели.

• Динамика показателей США по рынку труда и ВВП в 2013 году.

• Реакция рынков на слухи о скором сворачивании программы.

• Прогнозы по завершению программы и влиянию на мировые рынки.

Михаил Поддубский, аналитик ГК TeleTrade, расскажет о том,

• Что представляет собой программа количественного смягчения на данный момент.

• Какие изменения произойдут среди голосующих членов FOMC в 2014 году.

• Каковы перспективы мировых финансовых рынков при различных сценариях.

• Как отреагирует валютный рынок на действия ФРС (деятельность Центробанков).

• Как решения ФРС скажутся на российском рынке.

Присоединяйтесь!

Вебинар пройдет 12 декабря 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6961540303

Цены на золото консолидируются на уровне $1240 за тройскую унцию после более чем полугодового падения. А оно ускорилось в последние недели, поскольку крупные игроки стремительно сокращали свои позиции. Дело в том, что столь длительное снижение цен вынудило игроков пересматривать даже долгосрочные цели и, исходя из этого, перетряхивать свой портфель, в котором стало меньше места для золота.

Хедж-фонды активно снижали объем позиций в золоте, в результате чего их совокупные лонги достигли минимального значения за четыре месяца. Согласно данным последнего отчета Commodity Futures Trading Commission, общее число открытых позиций во фьючерсах и опционах на золото снизилось на 20% и достигло минимальных отметок с 9 июля. Причем за предыдущую неделю отток оказался столь масштабным, что обновил рекорд мая 2012 года, что не удивительно, поскольку с начала текущего года цены на золото просели более чем на 26%, и это стало максимальным снижением с 1981 года.

Сильное давление на котировки золота оказывает ускорение процесса восстановления экономики США. Неожиданно для рынков, в Штатах была опубликована целая серия позитивных статистических данных, которые устранили все опасения инвесторов относительно пробуксовки стимулирующих мер.

В то же время позитивные данные увеличивают риск, что оптимистичные прогнозы представителей Федрезерва о динамике на рынке труда и ситуации в секторе недвижимости окажутся верными. В таком случае у американского регулятора не будет никаких преград для сокращения объемов покупки активов в ближайшие месяцы. При реализации подобного сценария цены на золото продолжат снижаться в течение всего периода сокращения программы количественного смягчения и уже во второй половине следующего года могут перешагнуть отметку $1000 за тройскую унцию.

Впрочем, ситуация может кардинально измениться из-за очередной серии дебатов в Конгрессе США относительно бюджета на следующий год. Не стоит забывать, что в октябре проблема не была решена, а власти договорились об увеличении предельного размера госдолга лишь до уровня, позволяющего финансировать деятельность правительства до 15 января и обслуживать долг страны до 7 февраля 2014 года. Высока вероятность, что новая остановка работы правительства США не за горами, так как представители Республиканской партии на этот раз не намерены уступать своим оппонентам.

На мой взгляд, очередная пауза в работе американского правительства страны окажет негативный эффект на процесс восстановления, в результате чего ФРС будет вынуждена вновь отложить сроки сворачивания программы стимулирования. На этом фоне у текущих отметок стоит покупать фьючерс на золото в расчете на быстрый возврат к $1300 за тройскую унцию.

По мнению аналитиков ГК Forex Club пробой вверх золотом значения 1255 долларов открывает дорогу на 1260-1265 долларов за тройскую унцию. При пробое вниз уровня 1250 долларов за унцию, металл может подешеветь до отметки 1245 долларов.

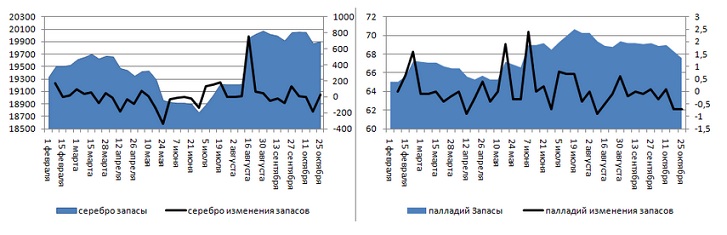

К заседанию FOMC драгоценные металлы подошли в разном настроении. Если платина и золото обновляли пяти- и шестинедельные максимумы, то серебро и палладий расти особенно не спешили. Несмотря на то, что от Федерального резерва не ждут активных действий, инвесторы предпочитают перестраховаться на тот случай, если регулятор все же преподнесет сюрприз.

На мой взгляд, нежелание серебра и палладия двигаться в одном направлении с остальными активами сектора при позитивном макроэкономическом фоне объясняется оттоком капитала из специализированных биржевых фондов, ориентированных на эти металлы.

Динамика запасов серебряных и палладиевых ETF-фондов, тыс. унций

Источник: Bloomberg, расчеты Инвесткафе.

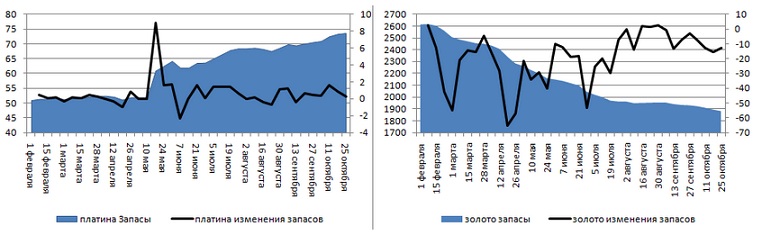

На неделе к 18 октября серебряные ETF потеряли 182,5 тыс. унций, и это стало самым крупным оттоком с 24 мая. Запасы палладиевых фондов за две недели к 25 октября уменьшились на 1,4 тыс. унций, чего в этом году пока не было. В этой связи увеличение запасов платиновых ETF на протяжении полутора месяцев подряд оказывает поддержку драгоценному металлу. За этот период показатель увеличился на 4,2 тыс. унций, достигнув нового исторического максимума в 73,6 тыс. унций.

Динамика запасов платиновых и золотых ETF, тыс. унций

Источник: Bloomberg, расчеты Инвесткафе.

А вот золото стало исключением из правила. По оценкам Barclays, отток капитала из специализированных биржевых фондов в октябре ускорился и на текущий момент составляет 46 тонн после 25,7 тонны в сентябре и 17,9 тонны в августе текущего года.

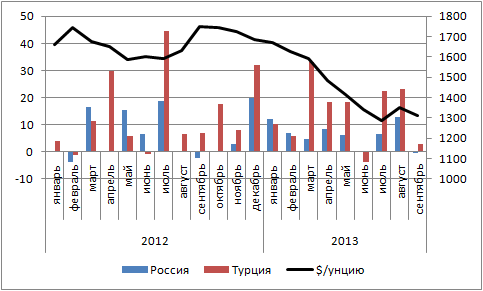

Как и ожидалось, высокая волатильность не способствовала усилению интереса к золоту со стороны центральных банков. Если Казахстан (+2,52 тонны), Турция (+2,9 тонны), Азербайджан, Беларусь, Кувейт, Украина, Сербия, Киргизия в сентябре свои резервы пополняли, то Мексика и Канада, наоборот, продолжали их распродавать. В лагере продавцов оказалась и Россия (-0,37 тонны), которая вообще-то наряду с Турцией была самым активным покупателем драгметалла на протяжении последних двух лет.

Динамика покупок золота центральными банками России и Турции, тонн

Источник: МВФ, расчеты Инвесткафе.

На мой взгляд, восстановление запасов ETF-фондов и рост активности центробанков в связи со снижением волатильности в среднесрочной перспективе окажут поддержку котировкам золота, если политика ФРС останется неизменной.

А вот физический спрос со стороны Индии и Китая пока оставляет желать лучшего. Истощение запасов в связи с ограничением импорта привело к росту премий в Дели до $125 за унцию по сравнению с Лондоном. В конце недели к 25 октября назад показатель составлял $120, то есть резких изменений тенденции пока не видно.

Динамика торгов в Шанхае также полна противоречий: несмотря на рост объемов операций, размер премий сокращался, продемонстрировав увеличение только на торгах 28 октября.

По моему мнению, инвесторы предпочитают занимать выжидательные позиции, не желая терять деньги, если ФРС решится на сюрприз. Заявление Барака Обамы о том, что Штаты нуждаются в увеличении притока инвестиций, иначе как призывом к ревальвации доллара не назовешь. А она в текущих условиях может быть достигнута только путем сворачивания QE.

С учетом того, что рынок заложил в котировки ожидания продолжения программы количественного смягчения в прежнем объеме, сокращение масштабов QE может быть воспринято как гром среди ясного неба. В этой связи предлагаю инвесторам перестраховаться и захеджировать лонги по драгметаллам при помощи опционов put. Цели по золоту остаются прежними ($1385), как, впрочем, и по серебру ($23). Цели по палладию ($750) и платине ($1475) достигнуты, поэтому имеет смысл зафиксировать часть прибыли, наращивая позиции на откатах с таргетом в районе $790 и $1495 за унцию соответственно.

По мнению аналитика ГК Foreх Club Алены Афанасьевой, в ближайшее время все внимание будет уделено тексту официальной публикации решения FOMC. Если рынок усмотрит более пессимистичный настрой ФРС в отношении экономических перспектив, это может подбодрить спрос на драгметаллы, используемые как активы-убежища во времена, когда стабильность крупнейшей экономики мира вызывает сомнения.