На прошлой неделе мы подробно описывали преимущества вложений в валютные активы, прежде всего через ETF на Московской бирже. При этом акцентировали внимание на том, что дополнительно увеличить свою доходность можно с помощью такого инструмента, как индивидуальный инвестиционный счет (ИИС), позволяющего, кроме дохода от торговли ценными бумагами, получить еще и налоговый вычет.

Проведенный анализ показал, что инвестору выгодно размещать свободные средства не в банке, а на ИИС, вложив их в ликвидные рыночные валютные инструменты.

На этот раз предлагаем рассмотреть предложения брокеров и управляющих компаний (УК), которые предоставляют услуги по открытию индивидуальных инвестиционных счетов. В рамках подготовки данного материала мы связались с некоторыми из ведущих российских брокеров и УК, активных на рынке ИИС, чтобы узнать, есть ли у них какие-то специальные предложения или бонусы по ИИС.

Во-первых, практически все брокеры заявили, что комиссии по торговым операциям на ИИС не отличаются от стандартных тарифов. Комиссия же у большинства брокеров по-прежнему зависит от целого ряда параметров, таких как размер счета, частота совершения операций, помощь в выборе инструментов для вложений и т. д. В целом тарифы у российских брокеров невысокие по мировым меркам, и обычно они устанавливаются в долях процентов от суммы совершенной сделки. Это означает, к примеру, что по тарифу от крупного розничного брокера со всей суммы на ИИС в размере 400 000 инвестор заплатит лишь 138 руб. Комиссия совершенно точно не является препятствием для инвестирования через ИИС.

Во-вторых, особых бонусных надбавок не предложил ни один брокер, за исключением предложения одного из игроков начислять проценты на временно свободные средства на счете. Сам бонус при этом примерно в два раза уступает доходности банковского вклада в «родственном» брокеру банке. К тому же в предложении содержится весьма своеобразная логика: брокер тем самым прямо мотивирует открыть ИИС и, возможно, даже не совершать торговые операции, а иметь фиксированный доход, который будет складываться из налогового вычета и процентов, начисленных на денежные средства, лежащие на счету. Такая стратегия вряд ли выгодна для инвестора, ведь он заведомо упускает возможность заработать на ликвидных рыночных инструментах. Для брокера это возможность получить дешевое фондирование от владельцев ИИС и получить прибыль, предоставив эти средства рыночным игрокам, которые берут у брокера в долг для совершения торговых операций. А вот для частного инвестора стратегия «бонус от брокера плюс вычет от государства», скорее всего, проигрышная.

В-третьих, некоторые брокеры, подконтрольные кредитным организациям, продемонстрировали довольно слабую профессиональную подготовку при обращении клиента через колл-центр. Скорее всего, это связано именно с отсутствием подготовки сотрудников самого колл-центра, а не брокерского подразделения, тем не менее новичку удобнее обращаться к брокеру, готовому подробно проконсультировать по телефону, а не только в офисе. Для того чтобы разобраться в хитросплетениях ИИС, можно порекомендовать ознакомиться со специальнымразделом на сайте Московской биржи.

Таким образом, несмотря на то, что сам по себе ИИС является интересным и выгодным продуктом, брокеры фактически не добавляют к нему каких-то дополнительных бонусов. Это означает, что помимо налогового вычета в 13% основная доходность будет зависеть от того, в какие именно активы вложится инвестор.

Судя по описаниям стратегий, представленных УК, через ИИС управляющие собираются преимущественно размещать средства обратно в депозиты и облигации «материнских» управляющих компаний. Насколько такая стратегия оправданна? На наш взгляд, ИИС лучше использовать напрямую для покупки рыночных валютных инструментов, а депозиты размещать непосредственно в выбранном банке, получая гарантию от государства и не переплачивая управляющей компании. Никаких специальных навыков для пассивного инвестирования (например, в индексные продукты) не нужно, поэтому неочевидно, в чем выгода от использования профессиональных портфельных управляющих.

Соответственно, чтобы открыть ИИС, частному инвестору надо только выбрать брокера или УК. А здесь есть несколько основных составляющих: стоимость обслуживания, объем предлагаемых услуг и качество сервиса, которое предоставляет финансовый посредник. Именно на эти моменты нужно ориентироваться перед тем, как открыть торговый счет первый раз.

Подводя итоги, можно сравнить доходность депозитной операции и доходность счета ИИС. В конце 2014 года ставка по депозитам подскочила после резкого повышения ключевой ставки ЦБ. В моменте некоторые крупные банки предлагали до 20%, однако сейчас в серьезных организациях нелегко найти предложение о размещении вклада даже под 17-18% с капитализацией процентов, возможностью неограниченного пополнения и главное на срок в два-три года практически нереально. Банки предлагают хорошие условия лишь по вкладам до полугода, надеясь на скорое снижение ставок, что подтверждается тенденцией на графике.

Соответственно, вполне вероятно, что при снижении ставки ЦБ мы вернемся к ставкам в 11-13% по вкладам, притом что ИИС гарантирует 13%-й доход, сверх которого можно получить доход от торговых операций с ценными бумагами, особенно, если вкладываться в активы с помощью инструментов ETF. Соответственно, выгода ИИС по сравнению с депозитом в перспективе до трех лет очевидна. Простой пример: если взять в состав активов ИИС FXMM — максимально консервативный инструмент в линейке ETF, отражающий рублевую доходность межбанковского рынка, доходность которого в годовом выражении составляет 15%, доходность депозитов легко перекрывается, особенно с учетом налогового вычета. Более подробно об этом инструменте мы поговорим в следующем материале.

Заседания ведущих мировых центробанков неизменно оказываются в фокусе внимания биржевых игроков. В настоящее время рынок готовится к тому, что самые влиятельные ЦБ мира начнут постепенно повышать ставки, уже несколько лет находящиеся на рекордно низких отметках.

Как повлияют эти ожидания и последующие за ними решения регуляторов на движения фондовых индексов? Какие действия в связи с этим будут совершать крупные инвесторы? Какую стратегию выбрать рядовому биржевому игроку? Как сыграть на усилении волатильности на валютном рынке и на фондовых площадках в целом? Обо всем этом на вебинаре Инвесткафе (дату надо уточнить).

Спикер от независимого аналитического агентства Инвесткафе Тимур Нигматуллин в своем выступлении ответит на следующие вопросы:

1. Что является конечной целью монетарной политики ЦБ: инфляция, заданный курс рубля или стимулирование экономического роста?

2. Что нас ждет в конце года, когда США завершат процесс сворачивания своих эмиссионных программ, — укрепление или ослабление рубля?

3. Выгодно ли сейчас инвестировать во вклады, ожидая снижения инфляции?

Аналитик ГК TeleTrade Михаил Поддубский осветит основные сценарии изменения монетарного курса ведущих центробанков, расскажет, как подготовиться к изменению рыночной ситуации и предложит активы, которые в складывающихся условиях позволят заработать среднесрочным трейдерам.

Кроме возможности узнать самые актуальные сведения от наших спикеров, посетители вебинара получают уникальный шанс получить ответы экспертов на любые вопросы по фондовому рынку. Мы знаем, как превратить информацию в реальный доход! Присоединяйтесь к нам и зарабатывайте!

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6495168858

Участники вебинара:

Тимур Нигматуллин

аналитик Инвесткафе

Михаил Поддубский

аналитик ГК TeleTrade

Вебинар пройдет 24 июля 2014 г. в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

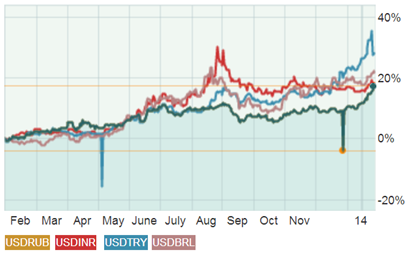

В последнее время мы стали свидетелями резкого ослабления валют большинства развивающихся стран. Судя по всему, «деревянный» еще легко отделался. Так, за последний год российский рубль ослаб почти на 20%, бразильский реал потерял около 23%, индийская рупия снизилась на 20%, а турецкая лира обвалилась почти на 30%.

Динамика курса рубля, реала, турецкой лиры и индийской рупии к доллару США

Среди фундаментальных причин ослабления валют стоит отметить замедление темпов роста соответсвующих экономик и традиционно относительно высокий уровень инфляции. Сильное влияние оказывает и замедление роста объема экспорта (в том числе и в развитые страны), что оказывает давление на сальдо торгового и платежного балансов. В этом контексте России еще повезло с ее профицитом внешней торговли в отличие от, например, той же Турции. Тем не менее, одними только фундаментальными факторами объяснить столь значительное ослабление валют нельзя.

Вне всякого сомнения, более значимым фактором в виду бегства «в качество» сейчас является отток капитала с развивающихся рынков, к которым относится и Россия. Этот процесс многократно усилился после начала сокращения объемов покупки ФРС США ипотечных и государственных облигаций в декабре 2013 года. Тогда объем программы был сокращен на $10 млрд, до $75 млрд. Дополнительный удар американским регулятором был нанесен 29 января 2014 года, когда программу опять урезали на очередные $10 млрд.

Центробанки ряда развивающихся стран на фоне обеспокоенности резким ослаблением национальных валют, будучи не в силах сдержать спекулянтов, в последние дни предприняли повышение ключевых процентных ставок. Так, ЦБ Индии повысил ставку с 7,75% до 8%, регулятор ЮАР — на 0,5 п.п., до 5,5%. Жестче всех действовал турецкий регулятор, который повысил ключевую ставку с 4,5% до 10%.

Обычно для соответствующих целей используются валютные интервенции. Поэтому сложно прогнозировать, к чему в средне- и долгосрочной перспективе приведет использование для борьбы со спекулятивным ослаблением валюты такой тяжелой артиллерии как монетарная политика. Потенциально это может сократить деловую активность и ввергнуть соответствующую экономику в стагнацию, а в худшем случае — привести к дефляции. Впрочем, действия регуляторов достигли своей цели и немного охладили пыл спекулянтов. Например, в Турции местная валюта в результате мер Центробанка укрепилась почти на 5%, что хорошо видно на приведенном выше графике.

В связи с этим возникает вопрос, будет ли российский ЦБ использовать опробированные другими развивающимися странами методы в борьбе со спекулятивным ослаблением валют посредством кредитно-денежной политики? На мой взгляд, вряд ли.

Да, ЦБ явно заинтересован в некотором ужесточении монетарной политики. Дело в том, что по итогам 2013 года уровень инфляции значительно превысил таргетируемый диапазон в 5-6% и достиг 6,5%. На 2014 год цель по уровню инфляции находится на уровне 5%, который будет недостижим без дальнейшего сдерживания правительством тарифов естественных монополий либо ужесточения регулятором кредитно-денежной политики. Помимо сокращения инфляции, конечно же, стоит отметить такой приятный бонус от стратегии, как экономию ЗВР. Согласно нормативов МВФ, ЗВР в нормальных условиях должны покрывать 6-месячный импорт. В случае с РФ это немногим менее $190 млрд. Сейчас ЗВР составляют $509 млрд. Если учесть, что в кризис 2008-2009 годов было потрачено примерно $200 млрд, то станет ясно, почему у ЦБ есть повод опасаться за сохранность резервов.

Впрочем, есть и другое мнение. Напомню, что даже с учетом текущей умеренно жесткой монетарной политики с ключевой ставкой в 5,5%, по подсчетам самого же регулятора, российская экономика в 2013 году не досчиталась примерно 0,5 п.п. от темпов роста ВВП, который составил лишь 1,4%. Между тем, на 2014 год в бюджет уже заложены излишне оптимистичные темпы роста ВВП на 3%. Реально же вряд ли можно говорить о росте более чем на 1,9-2%. Учитывая этот факт, я не думаю, что ЦБ, сдерживаемый политическими причинами, решится еще больше затормозить экономику.

Прогнозы на 2014-2016 годы (вариант IIa и IIб ― базовые прогнозы ЦБ и правительства при формировании федерального бюджета соответственно)

Источник: данные Банка России.

В целом, несмотря на все преимущества ужесточения монетарной политики, я оцениваю вероятность такого сценария не более чем в 25%. Скорее всего, ЦБ и дальше продолжит плавно отпускать курс, попутно сокращая интервенции и держа ставки на текущем уровне. Да, это приведет к росту инфляции, но избавит допустившее ошибку при формировании бюджета правительство от необходимости секвестрировать главный финансовый документ страны.

Если же говорить о валютных прогнозах, то с учетом в несколько раз возросшего спекулятивного давления на курс российской валюты я сохраняю свой среднесрочный прогноз по курсу доллара на уровне в 33,9 руб.