Хотелось бы обратить внимание частных инвесторов на регулярно выходящие материалы Инвесткафе, отслеживающие динамику предлагаемого нашим независимым аналитическим агентством модельного портфеля.

Вначале несколько слов о принципах его составления. Модельный портфель Инвесткафе формируется на основании рекомендаций отраслевых аналитиков нашего агентства, которые предлагают самые интересные акции по соотношению риск/доходность из списка наиболее ликвидных бумаг отечественного фондового рынка. Для достижения необходимой диверсификации портфель всегда состоит из десяти акций, представляющих различные сектора экономики.

Вес каждой бумаги в портфеле определяется на основании потенциала ее роста, рассчитанного методами фундаментального анализа, такими как дисконтирование денежных потоков или сравнительный анализ по рыночным мультипликаторам. Рассчитанный таким образом потенциал роста затем корректируется с учетом индивидуальных рисков эмитента. Для каждого эмитента, акции которого попадают в модельный портфель, аналитики оценивают такие риски, как:

кредитный,

операционный,

отраслевой,

правовой,

риск ликвидности.

Кроме того, оценку получает информационная открытость компании, чьи бумаги включаются в портфель.

Стоит отметить, что иногда в портфеле находятся акции с низким потенциалом роста и рекомендацией «держать». В первую очередь это происходит из-за соображений диверсификации рисков портфеля в целом. Также в последнее время волатильность на российском рынке ценных бумаг существенно усилилась, поэтому потенциал роста акций определенной компании от недели к неделе может существенно меняться.

Ребалансировка долей акций в портфеле осуществляется еженедельно. Цены, по которым производятся индикативные сделки, берутся по состоянию на закрытие пятницы либо другого последнего дня торговой недели. Стоит также отметить, что стоимость портфеля учитывает лишь доход от роста капитализации компаний, а полученный дивидендный доход в расчет не берется. Таким образом, итоговые результаты вашего инвестирования на основе предлагаемых нами акций будут неминуемо расходиться как в силу разницы во времени совершения сделок, так и по причине того, что инвесторами также будут получены денежные средства в виде дивидендов.

Модельный портфель Инвесткафе — это в первую очередь весьма полезный индикативный инструмент для частного инвестора, который заинтересован в долгосрочных, основанных на фундаментальном анализе вложениях в российские акции.

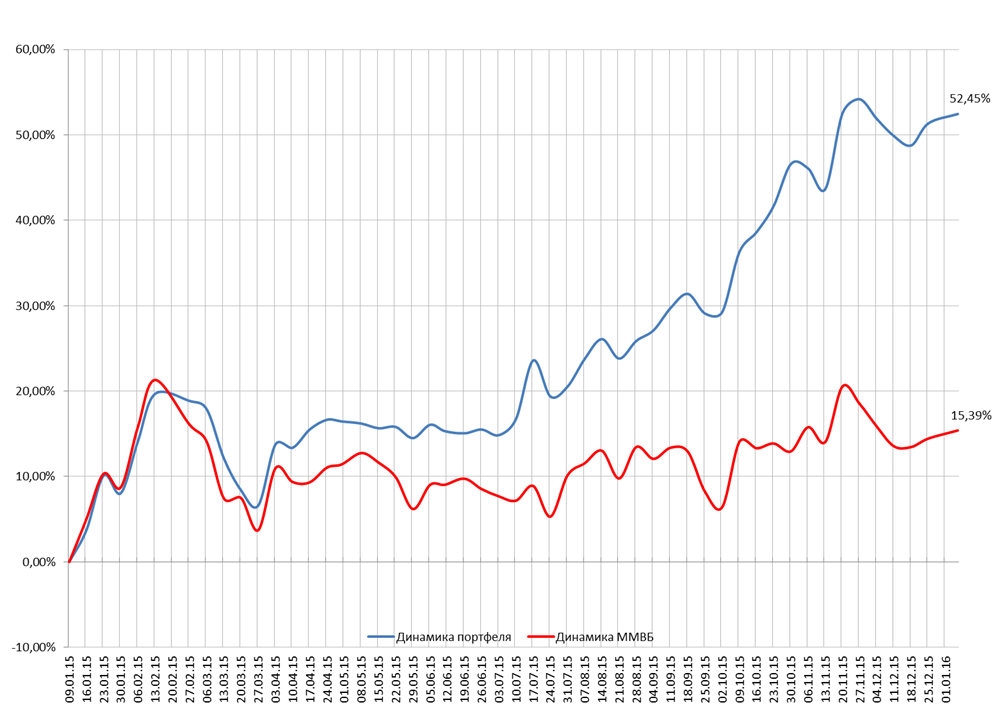

Что касается итогов управления портфелем за прошлый год, то с 9 января 2015-го по 6 января 2016-го стоимость совокупных активов модельного портфеля (акции + кэш) выросла на 52,45%, тогда как индекс ММВБ прибавил только 15,39%. Таким образом, спред (разрыв в доходности) между ними по итогам прошлого года составил 37,06% п.п. в нашу пользу.

Из семи бумаг, которые находились в модельном портфеле в начале прошлого года и пробыли в нем до начала года текущего, пять показали существенный рост, за счет которого портфель продемонстрировал динамику намного лучше рынка. В числе этих акций префы Сбера (+69%), обыкновенные акции Московской биржи (+57%), бумаги Э.ОН Россия (+35%), Акрона (+112%) и ММК (+59%). Лишь акции Мегафона (-5%) и Ростелекома (-1%) показали небольшое снижение.

В течение прошлого года из портфеля выбыло три акции. В их числе бумаги ВТБ, с начала 2015-го продемонстрировавшие рост на 16%, а также акции НОВАТЭКа и АЛРОСы, которые с 9 января 2015 года до дня фиксации прибыли прибавили в цене порядка 29% каждая.

Вместо них в портфель были включены акции АФК Система, Яндекса и Аэрофлота. Однако лишь бумаги крупнейшего в стране авиаперевозчика с момента включения в портфель поднялись на 52%. Котировки Яндекса прибавили лишь 2%, а цена бумаги АФК Система на те же 2% упала.

Подобные результаты в очередной раз доказывают пользу фундаментального анализа при инвестициях в портфель, состоящий из российских акций. Выбранный нами подход поможет инвесторам получить более высокую доходность, чем при пассивных инвестициях в индекс.

Ростелеком всерьез задумался над изменением своей дивидендной политики. Если соответствующее решение будет принято, это поможет компании продвинуться по пути к долгожданному улучшению инвестиционной ситуации. В последние годы все уже привыкли, что дивидендная доходность по обыкновенным акциям Ростелекома значительно уступала показателям МТС и Мегафона. И вот менеджмент Ростелекома решил, что пришло время изменить эту ситуацию, тем более после сокращения капиталовложений оператора в строительство «последней мили» в регионах побаловать инвесторов хорошими дивидендами будет куда проще.

Еще в мае президент Ростелекома Сергей Калугин намекнул, что активно прорабатываются варианты изменения дивидендной политики и привязки выплат к свободному денежному потоку (FCF). С тех пор прошло полгода, и этот обсуждение вошло в финальную стадию. 18 ноября 2015 года комитет по стратегии Ростелекома утвердил предложение менеджмента в течение ближайших трех лет направлять на дивиденды не менее 75% чистых денежных средств от операционной деятельности. По прогнозам компании, на одну акцию при этом приходилось бы 4,6 руб., а доходность в текущих котировках составляла бы 5,1% уже по итогам 2015 года. В будущем году дивиденд на акцию находился на уровне 7 руб., доходность равнялась 7,8%, а в 2017-м — 7,1 руб. и 7,9% соответственно.

Все эти цифры имеет смысл воспринимать исключительно как примерные ориентиры, ведь в реальности свободный денежный поток будет зависеть от многих самых разнообразных факторов, так что он может оказаться несколько иным. В случае покупки каких-либо активов величина FCF будет пропорционально снижаться, а при продаже — расти. Однако, как бы то ни было, меньше 45 млрд руб. на дивидендные выплаты компания направлять не должна.

При этом довольно внушительная сумма от выплаченных дивидендов (не менее 6,7 млрд в год) будет возвращаться обратно в компанию, поскольку 15% обыкновенных акций Ростелекома принадлежит его «дочке» Мобителу. А вот на привилегированных бумагах нововведение никак не отразится: их владельцы по-прежнему будут получать выплаты исходя из расчета 10% от чистой прибыли по РСБУ, разделенной на количество акций, соответствующее четверти уставного капитала. Однако дивидендной политикой Ростелекома установлено, что дивиденд на привилегированную акцию не может быть ниже, чем по «обычке». Это обеспечивает держателям «префов» некоторую гарантию.

Напоследок хочется отметить, что привязка дивидендных выплат к величине свободного денежного потока помимо более привлекательной доходности для владельцев обыкновенных бумаг Ростелекома важна еще и потому, что за последние три года FCF компании стабильно увеличивается, в отличие от чистой прибыли с ее неровной динамикой, которая не внушает особого оптимизма. Более того, по-прежнему актуален еще один важный драйвер роста FCF. Это недавно анонсированные планы продаж недвижимости, ради которых компанией создан специальный фонд.

Очень хочется верить, что новая дивидендная политика сможет повысить привлекательность акций Ростелекома или хотя бы удержать их на приемлемых значениях, так как фундаментальных причин для роста котировок по-прежнему нет. Несмотря на серьезные намерения компании по активной экспансии в столичном регионе, по итогам 2015 года Ростелеком не исключает снижение выручки на 0,5-0,6%, что вынуждает рекомендовать к продаже его обыкновенные акции. Причем мультипликатор P/E лишь подкрепляет эти выводы.

Один из крупнейших мировых производителей хлористого калия — Уралкалий — может стать частной компанией и уже до конца 2015 года провести делистинг своих акций. Эта новость появилась в российских СМИ буквально на днях. Просочилась в прессу она с подачи лиц, приближенных к крупным акционерам компании.

Больше всего заинтересован в идее сделать Уралкалий частным предприятием Дмитрий Мазепин, являющийся основным владельцем и председателем совета директоров Уралхима. Мазепину привычно работать в непубличной компании да и осуществлять управление в таком формате заметно проще из-за отсутствия бюрократических процедур и целого ряда всевозможных ограничений. К тому же, безуспешные попытки Уралхима провести IPO в Лондоне в 2008-м и 2010 году наверняка еще свежи у него в памяти. А потому вариант возможной многоходовки, где делистинг может стать первым шагом на пути слияния Уралкалия и Уралхима, представляется на текущий момент самым вероятным исходом.

Для проведения делистинга компании с Московской биржи, которое может обойтись в $1-2 млрд, по российскому законодательству необходимо одобрение 75% акционеров. Поэтому в случае с Уралкалием согласие должны дать одновременно и Уралхим, и ОНЭКСИМ, и китайский фонд Chengdong Investment Corporation. Не стоит сбрасывать со счетов и поддержку рядовых инвесторов, и если миноритариям будет предложен выкуп бумаг по текущему курсу, то это будет выгодно крупным акционерам, потому что Уралкалий славится своей высокой рентабельностью и сохраняющимся потенциалом на будущее.

Группа ОНЭКСИМ уже официально заявила, что не заинтересована в потенциальном объединении, поскольку такое слияние не принесет ей должного положительного эффекта. Смущает Михаила Прохорова и его команду не только наличие у Уралхима внушительного долга около $4 млрд, но и тот факт, что после этого объединения доля ОНЭКСИМ, очевидно, «размажется» в общей структуре акционеров, а значит, и контроль над компанией значительно ослабнет. Однако Уралкалий в настоящий момент не может обеспечить должный уровень дивидендного потока из-за целого ряда проблем, поэтому становится понятным, для чего группа ОНЭКСИМ сократила свою долю в компании с 27% до 20%, воспользовавшись недавним обратным выкупом акций. В любом случае пока не стоит исключать оба возможных варианта развития событий.

А вот китайский фонд Chengdong Investment, судя по всему, выходить из Уралкалия точно не планирует, желая сохранить свою долю в объединенной компании, и решение это можно назвать грамотным и дальновидным. Давайте вспомним, как в докризисном 2008 году цены на удобрения достигали $1000 за тонну, а уже в 2014 году они в разы упали от тех значений — до $300 за тонну, а значит, на первое место теперь выходят себестоимость и жесткий контроль над издержками. Слияние Уралкалия и Уралхима позволит интегрировать маркетинговые и логистические структуры, тем более что рынки сбыта у обеих компаний схожи — страны Азии и Бразилия. Возможно, уже скоро можно будет говорить о появлении мегаигрока на этом рынке с колоссальным потенциалом на будущее, когда цены на удобрения начнут отталкиваться от дна.

В заключении хочется отметить, что рядовым инвесторам возможный делистинг ничем серьезным не грозит, они так и продолжат владеть акциями компании, как и раньше. Неудобство будет состоять лишь в том, что куплю-продажу ценных бумаг придется совершать на внебиржевом и не всегда ликвидном рынке. Однако разумнее все-таки будет воспользоваться программой выкупа, если она все же состоится, и избавиться от акций Уралкалия, чтобы обезопасить себя от риска дальнейшего снижения котировок и непредсказуемых корпоративных действий, которые не исключены в ближайшем будущем.

После выступления Бенуа Кере из управляющего совета Европейского центробанка евро был вынужден сместиться в арьергард «большой десятки». Дело в том, что представитель регулятора объявил о расширении программы количественного смягчения в текущем и следующем месяце. Правда, с середины лета объем выкупа долговых бумаг снова сократится. Эта новость в сочетании с ухудшением в мае индекса деловых настроений в Германии и, напротив, весьма впечатляющими данными о продажах недвижимости в США отправило основную пару в «медвежьи» объятия. Кстати, о статистике продаж жилья в Штатах: по последним данным зафиксирован лучший результат за восемь лет, а такой скорости (20%) увеличения объемов реализации не было с начала девяностых. Таким образом, рынок получил очередное доказательство того, что экономика Штатов восстанавливается активнее, чем европейская, а следовательно векторы монетарной политики регуляторов еврозоны и США скоро разойдутся.

Источник: Trading Economics.

То, что с начала весны евро резво двигался вверх, было обусловлено иллюзиями рынка по поводу продолжительности европейского QE. Доверившись неплохим статистическим данным за 1-й квартал, многие трейдеры надеялись, что ЕЦБ завершит цикл стимуляции экономики раньше заявленного срока. В то же время неоднозначные данные из США за январь-март вынуждали пересматривать прогнозы по срокам повышения ставок по федеральным фондам, причем большинство в начале года склонялось к тому, что произойдет это если не в декабре, то не раньше октября точно. Это расхождение в ожиданиях и помогло евро укрепиться.

Теперь мы получили уже третье после Марио Драги и Критиана Нойера заверение европейских монетарных властей о том, что программа количественного смягчения не только не будет свернута досрочно, но и в случае необходимости может быть расширена. Вместе с тем ожидания по поводу действий ФРС не изменились. На данный момент абсолютное большинство экспертов, принявших участие в опросе Reuters, считают, что ставка пойдет вверх в один из трех последних месяцев текущего года. При этом евро находится под давлением бегства капитала и вынужден мириться со статусом валюты фондирования, так как денежный рынок альянса предлагает очень низкие ставки. Кроме того, мягкая монетарная политики ведет к повышению баланса ЕЦБ.

Источник: Trading Economics.

То, что с начала весны евро резво двигался вверх, было обусловлено иллюзиями рынка по поводу продолжительности европейского QE. Доверившись неплохим статистическим данным за 1-й квартал, многие трейдеры надеялись, что ЕЦБ завершит цикл стимуляции экономики раньше заявленного срока. В то же время неоднозначные данные из США за январь-март вынуждали пересматривать прогнозы по срокам повышения ставок по федеральным фондам, причем большинство в начале года склонялось к тому, что произойдет это если не в декабре, то не раньше октября точно. Это расхождение в ожиданиях и помогло евро укрепиться.

Теперь мы получили уже третье после Марио Драги и Критиана Нойера заверение европейских монетарных властей о том, что программа количественного смягчения не только не будет свернута досрочно, но и в случае необходимости может быть расширена. Вместе с тем ожидания по поводу действий ФРС не изменились. На данный момент абсолютное большинство экспертов, принявших участие в опросе Reuters, считают, что ставка пойдет вверх в один из трех последних месяцев текущего года. При этом евро находится под давлением бегства капитала и вынужден мириться со статусом валюты фондирования, так как денежный рынок альянса предлагает очень низкие ставки. Кроме того, мягкая монетарная политики ведет к повышению баланса ЕЦБ.

Источник: Trading Economics.

Риторика Бенуа Кере убеждает в том, что сильный евро ЕЦБ не нужен, и рычаги для его ослабления у регулятора есть. В частности, в ближайшее время в целях профилактики дальнейшего роста курса единой валюты центробанк может уменьшить объемы залога банков Греции до на 7 млрд евро, до 88 млрд. Сейчас греки располагают 80 млрд евро, предназначенных для решения проблем в финансовой сфере, а залог, равный 95 млрд евро, помогает системе оставаться на плаву и не доводить дело до масштабного банковского кризиса. Однако вышеупомянутая мера усилит данный риск и, конечно же, обвалит евро.

Стоит ли на таком фоне выходить из шортов, сформированных из области 1,14-1,15? На мой взгляд, нет. Наращиваем короткие позиции на откатах, не забывая про покупки фьючерсов на DAX или ETF на рынок акций Германии.

Отчет Facebook о результатах за 1-й квартал 2015 года — будто винегрет из хороших и плохих новостей.

Среднемесячная активная аудитория Facebook (MAU) достигла 1 441 млн пользователей, что означает прирост в 12,9% г/г и 3,4% кв/кв. Я считаю, что судить о росте социальной сети следует по квартальным темпам изменения аудитории, так как сезонная составляющая здесь не так ярко выражена: человек либо пользуется социальной сетью, либо нет. Квартальный прирост 1-го квартала 2015 года выше показателей двух предыдущих кварталов, что как минимум свидетельствует об отсутствии замедления в расширении аудитории. Кстати, заявления о том, что аудитория США и Канады теряет интерес к Facebook, беспочвенны, так как темп роста данной доли составил 1% кв/кв и 4% г/г, и это самые лучшие показатели с начала 2014 года.

В течение 1-го квартала среднее количество активных пользователей в день (DAU) выросло до 936 млн (+ 5,2% кв/кв и +16,7% г/г). Отношение DAU/MAU составило рекордные 65% (+1% кв/кв и +3% г/г). То есть доля среднемесячной активной аудитории, которая заходит на страницу Facebook минимум раз в день, увеличилась. Это указывает на рост доли постоянных пользователей сети. Среднее количество активных пользователей в день, пользующихся Facebook через мобильные приложения, составило 798 млн (+7,1% кв/кв и +31% г/г). Темп прироста мобильных пользователей превышает рост самой сети, и это свидетельствует о продолжении тенденции переливания аудитории в мобильную среду.

Итак, пользовательская база Facebook продолжает расширяться без признаков замедления, а ее постоянно-активная часть (так называемое ядро) увеличивается. На мой взгляд, с ростом количества и качества аудитории все отлично.

Несмотря на относительно дорогой доллар, квартальная выручка выросла на 41,4% г/г и составила $3,543 млрд, что незначительно ниже консенсус прогноза в $3,56 млрд. EPS достигла $0,42, что на $0,02 выше ожиданий. Средняя выручка с одного активного пользователя в месяц составила $2,46 (+25,2% г/г).

А вот операционные показатели Facebook ухудшились. Operating Margin составил 26,33%, это меньше показателя предыдущего квартала в 29,42% и существенно ниже показателя 1-го квартала 2014 года в 42,97%. В структуре операционных расходов наибольший прирост удельного веса относится к статье Research & Development. Если в 1-м квартале 2014 года на данную статью пришелся 31% всех операционных расходов, то за последний квартал на исследования и разработки ушло уже 40,3%. Для сравнения: Google в последнем отчетном квартале потратил на данную статью лишь 20,5% всех своих операционных расходов. По своей сути исследования и разработки — это те же самые инвестиции, которые могут и не окупиться в будущем, что добавляет элемент риска. Net margin Facebook составил 14,45% — это самый низкий уровень чистой рентабельности компании с конца 2012 года. EBITDA достигла $1 390 млн (+3,8% г/г), а чистая прибыль — $512 млн (-20,2% г/г).

Анализируя перспективы Facebook, следует учитывать, что ее экосистема состоит из центрального ядра — непосредственно сайта Facebook (1 400 млн пользователей); FB Messenger (600 млн); Instagram (300 млн) и WhatsApp (800 млн). Последние два элемента компания еще не начала монетизировать, и, судя по всему, в скором времени какого-либо изменения в этом направлении мы не увидим.

Согласно ряду исследований, для размещения и обмена видео-контентом Facebook все чаще предпочитают другим платформам.

По данным компании, за последний квартал в среднем в день через Facebook транслировалось 4 млрд видео-роликов. Вероятно, следующим шагом Facebook станет создание выделенной платформы для показа видео и размещения рекламных объявлений по аналогии с бизнес-моделью YouTube. Такой шаг, во-первых, позволит дополнить экосистему важным элементом, а во-вторых, принесет дополнительную выручку. Последнее особенно важно, так как судя по динамике снижения операционной рентабельности для дальнейшего безболезненного финансирования проектов компании нужен дополнительный приток денежных средств.

Анализ стоимости акций компании через сравнение мультипликаторов конкурентов по отрасли указывает на их 20%-й потенциал роста.

Технический анализ также подтверждает продолжение движения котировок Facebook в сформированном, долгосрочном восходщем канале.

Хорошие показатели роста аудитории Facebook частично нивелируют относительно слабые финансовые результаты 1-го квартала. Развивающаяся экосистема Facebook делает соцсеть похожей на Google, который не ограничивается только одним предоставлением сервиса поиска. Мощная клиентская база сервисов Facebook создает основу для дальнейшего роста компании, что вполне соответствует 20%-му потенциалу роста.

Публикация отчетности была встречена инвесторами распродажей акций, и, вероятно, негатив продолжится до тестирования нижней границы сопротивления на уровне $78. При достижении этого уровня рекомендация — «покупать» с потенциалом роста цены до $94 (+20%) в течение двух последующих кварталов.

Около 19 месяцев назад количество активных рекламодателей в Facebook составляло миллион. А 24 февраля 2015 года их количество перешагнуло за два миллиона. Такой рост не может не впечатлять, так как только 6 месяцев назад сообщалось о достижении отметки в 1,5 млн активных рекламодателей. Для сравнения: текущее количество рекламодателей у Twitter составляет приблизительно 50 тыс., а у Google — порядка 4 млн. Стоит ли последнему волноваться по этому поводу?

В 2014 году выручка Google от размещения рекламы выросла на 17% г/г и составила $59,06 млрд. Выручка Facebook от размещения рекламы за аналогичный период увеличилась на 64,5% г/г и достигла $11,5 млрд. Как инвесторы оценили данную статистику, можно судить по динамике стоимости акций с начала 2014 года. Если бумаги Facebook прибавили в стоимости 28%, то акции Google не приросли даже на 1%.

Основным условием успешного развития в сфере интернет-рекламы является отслеживание предпочтений своих пользователей. Google традиционно подходит к анализу своей аудитории через использование cookies (биты информации, которые сохраняются в браузере и позволяют сайтам идентифицировать их хозяина). Но с файлами cookies есть две главные проблемы: пользователь может их очистить или отключить и они не могут передаваться при смене девайса.

Для решения данной проблемы Google наряду с Facebook интенсивно продвигает технологию SSO (Single Sign-On — технология единого входа), которая позволяет сторонним приложениям и сайтам привязывать аккаунты пользователей к профилю в Facebook или Google для немедленной авторизации. Это позволяет сторонним приложениям или сайтам получать необходимую информацию о пользователе и предоставлять наиболее релевантную рекламу или услуги. Google в этой «войне» имеет дополнительное преимущество, предлагая бесплатные сервисы: диск Google (и приложения), Gmail, Google фото и т.д. Купив новый телефон или планшет, на котором стоит Android, пользователь, желающий продолжить пользоваться привычными сервисами и синхронизировать ссылки на браузере, должен авторизоваться и тем самым сообщить о своем новом девайсе.

Метод получения информации о пользователе у Facebook выглядит несколько иначе. Во-первых, малую важность играет девайс, с которого он заходит на свою страничку. Во-вторых, при определении, какой источник использовать для SSO, пользователи склонны выбирать Facebook. К примеру, Вы желаете зарегистрироваться в он-лайн игре. Авторизация с помощью аккаунта Facebook позволит узнать, кто из Ваших друзей уже играет в эту игру, поделиться своими результатами или посоветовать играть в эту игру. В свою очередь Facebook получит необходимую информацию о Вас. Наличие основного ядра в виде социальной странички, на мой взгляд, выгодно отличает Facebook от Google. Попытка со стороны Google компенсировать это слабое место своей стратегии с помощью социальной сети Google+ неактуальна. Согласно исследованиям we are social, в феврале только порядка 360 млн пользователей Google+ были активны в сети, в то время как число активных пользователей Facebook достигло 1,39 млрд.

На мой взгляд, анализ cookies потенциально не несет в себе столько информации, сколько можно собрать, анализируя поведение человека в социальной сети. Информация об активных действиях более ценна для конверсии, чем пассивное наблюдение. В этом залог успеха Facebook.

Как я писал ранее, Google понимает, что конкуренция в сфере рекламы растет и его темпы роста рекламной выручки будут снижаться. Вследствие чего он предпринимает шаги для компенсации утраченного. Однако, на мой взгляд, модель Facebook по сбору информации о пользователе более перспективна и выглядит потенциально более выигрышной в будущих рекламных кампаниях в сети.

Основываясь на сравнении мультипликаторов компании и ее конкурентов, я считаю, что текущая оценка акций Facebook справедлива. Рекомендация по данной бумаге — «держать», ожидая улучшения показателей эмитента. Инвестировать в бумаги американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской Бирже.

До конца текущего полугодия акции Twitter упадут на 36% — самое время их продавать

Акции Тwitter после публикации отчетности за 4-й квартал прошлого года взлетели на 15%, и для этого был ряд причин. Во-первых, инвесторов порадовал рост выручки компании на 97,4% г/г, до $479,08 млрд, тогда как, например, у Facebook этот показатель за тот же период поднялся лишь на 49% г/г, а у LinkedIn — на 43,9%. Во-вторых, воодушевляющее выглядит увеличение EBIDTA на 216,2% г/г, до $141,5 млн.

Объясняется столь впечатляющее улучшение основных показателей сервиса микроблогов уверенным повышением средней выручки с одного пользователя.

Источник: отчетность компании, рассчеты Инвесткафе.

В своем пресс-релизе к отчетности за 3-й квартал 2014 года менеджмент Twitter подчеркивал, что прилагает усилия к повышению эффективности рекламных кампаний, проводимых в Сети. В частности, компания расширила возможности настройки и отслеживания таких кампаний и продолжает работу над оптимизацией алгоритма определения предпочтений пользователей. Также в 2014 году Twitter приобрел Namo Media, специализирующуюся на рекламе в мобильных приложениях. Ценность технологии NamoMedia заключается в том, что позволяет встраивать рекламу, адаптированную под дизайн приложений, несколькими способами: в потоке постов, во вкладке, в виде отдельного слоя поверх контента либо в виде фотографии с рекламным содержанием. Другой инвестицией Twitter стала moPub, бизнес которой сфокусирован на управлении мобильной рекламой. Стоит признать, что усилия компании, направленные на монетизацию, особенно в мобильной среде, принесли реальные плоды. Выручка с одного активного пользователя выросла на 65% г/г и на 31% кв/кв, а у Facebook — лишь 31,3% г/г и 16,5% кв/кв. (Справедливости ради, отмечу, что выручка с одного активного пользователя Facebook составляет $2,8 в месяц.)

Однако, на мой взгляд, общая картина по-прежнему не создает предпосылок для уверенного роста акций Twitter.

Во-первых, увеличение числа активных пользователей в отчетном периоде составило 20,3% г/г и 1,8% кв/кв. Это самый низкий показатель за всю историю компании. Причем стоит отметить, что количество активных пользователей в США вообще не изменилось с прошлого квартала. Прирост обеспечила лишь интернациональная база пользователей. В то же время Facebook продолжил развиваться во всех регионах мира и увеличил общее число своих пользователей на 13% г/г и на 3,2% кв/кв. Следует отметить, что текущая база пользователей Twitter не превышает и 20,6% базы Facebook.

Замедление роста количества пользователей — это крайне негативный симптом, так как дальнейшее увеличение денежной отдачи от каждого пользователя не может продолжаться бесконечно. Менеджмент Twitter заявлял в 3-м квартале, что направит усилия на упрощение платформы и сделает ее более доступной и понятной, что должно привлечь больше пользователей. В частности, речь шла планах максимально упростить процедуру регистрации новых пользователей. Также менеджмент заявлял, что текущее количество неактивных, но зарегистрированных аккаунтов достигает 500 млн, и это огромный потенциал для развития бизнеса. Вместе с тем на сегодня Twitter, имея базу клиентов впятеро раз меньше, чем Facebook, отстал от этого конкурента по приросту данного показателя в прошлом квартале. На мой взгляд, текущие темпы увеличения количества активных клиентов не позволяют сделать вывод, о том, что работа в данном направлении принесла в 4-м квартале успешные плоды.

Источник: данные отчетности компании, расчеты Инвесткафе.

Во-вторых, несмотря на рост EBIDTA, компания по-прежнему генерирует убыток, который с начала 2012 года уже достиг $1 302 млн. С 3-го квартала прошлого года у Twitter появились долгосрочные кредиты, общий объем которых на сегодня равняется $1 376 млн. Operating Margin по итогам ушедшего года составила 38,41%. Хотя этот результат лучше, чем в 2013 году (95,63%), но хуже, чем в 2012-м — 24,32%.

В-третьих, для Twitter, впрочем, как и для Facebook, сохраняются риски, связанные с российской аудиторией. По данным на 2014 год, среднемесячное число пользователей сервиса в России равнялось порядка 12 млн человек в месяц, или приблизительно 4% от их общего числа. Месяц назад Роскомнадзор заявил, что Twitter «последовательно не выполняет требования российского законодательства». Более того, сеть микроблогов «в 2014 году удовлетворила почти 3000 запросов правительства США о раскрытии личной информации пользователей. Из 108 запросов на раскрытие данных о посещаемости аккаунтов популярных пользователей, направленных администрации социальной сети Роскомнадзором, не удовлетворен ни один», следует из заявления надзорного ведомства. Кроме того, у него «возникает закономерный вопрос о приемлемости такой позиции для компании, которая осуществляет свою деятельность на территории России». Следует учитывать, что напряженность в данном вопросе нарастает и не только в отношении нашей страны.

Сравнительный анализ мультипликаторов показал, что Twitter переоценен практически ко всем основными конкурентами по отрасли.

*Forward P/E fynal esimate 31.12.2016 год взят на основе данных Thomson Reuters.

Учитывая текущий технический анализ уровня цен, я прогнозирую дальнейшее снижение стоимости акций Twitter на 36%, до $30, в течение 1-го полугодия нынешнего года. Рекомендация — «продавать».

Напомню, что инвестировать в акции американских IT-компаний можно через приобретение акций специализированного ETF, торгуемого на Московской бирже.

В связи с введением санкций против российского нефтегазового сектора у НОВАТЭКа, Total и CNPC возникли определенные проблемы с привлечением финансирования для совместного проекта Ямал СПГ. Раньше речь шла о том, что порядка 70% средств, необходимых для реализации проекта, поступит в виде проектного финансирования, а 30% будет получено за счет участия партнеров в капитале. На сегодня вероятно привлечение 60-70% финансирования из нескольких внешних источников, среди которых кредиты от иностранных банков из стран, не присоединившихся к санкциям, и средства ФНБ. В свою очередь, акционеры предоставят 30-40% средств. Об этом в рамках телеконференции по итогам отчетности за 3-й квартал 2014 года сообщили представители компании.

В конце прошлого года правительство одобрило выделение Ямал СПГ 150 млрд руб. из Фонда национальной безопасности (ФНБ). То есть заявка компании на господдержку была полностью удовлетворена. Необходимая сумма будет привлечена двумя траншами по 75 млрд руб. Для этого ЦБ РФ зарегистрировал два выпуска облигаций на общую сумму в $4,6 млрд (по $2,3 млрд каждая) компании Ямал СПГ.

Срок возврата средств определен в 15 лет с отсрочкой первого платежа на семь лет. Выплаты по долгу будут после этого осуществляться каждые полгода в размере 5,88% от номинала. Ставка будет определяться как наибольшее значение инфляции США+1% и LIBOR+3%, но не более 5%.

Для получения первого транша необходимо предоставить письмо от акционера или акционеров компании по гарантии по займу в размере 100% и заключить соглашение о банковском сопровождении с крупным российским банком. Второй транш будет получен, после того как Ямал СПГ получит заемное финансирование от коммерческих банков.

Акционерами Ямал СПГ являются НОВАТЭК (60%), французская Total (20%) и китайская CNPC (20%). Общий размер инвестиций в Ямал СПГ в настоящее время оценивается в $27 млрд. Акционеры уже вложили в проект порядка $6 млрд и взяли на себя обязательства по предоставлению займов Ямал СПГ на сумму в $7,4 млрд в 2014-2018 годах.

Окончательно определиться со структурой и источниками финансирования проекта по строительству завода СПГ на полуострове Ямал акционеры планируют в первой половине текущего года.

Судя по ранее появившейся информации, НОВАТЭК достиг предварительных договоренностей с потребителями на сбыт продукции в объеме почти 100% проектной мощности завода. Этот факт и то, что среди акционеров НОВАТЭКа французская и китайская компания, которые также помогут в привлечении финансирования и организации сбыта продукции завода, позволяет рассчитывать, что проект будет реализован, несмотря на санкции против отечественного нефтегазового сектора.

Реализация проекта весьма позитивна для НОВАТЭКа, так как благодаря полученному доступу к высокодоходному мировому рынку СПГ компания увеличит рентабельность.

Консенсус-прогноз по акциям НОВАТЭКа — F450.0, рекомендация — «держать».

Текущее значение мультипликатора P/E у Yahoo равно 6. Иными словами, на каждый доллар чистой прибыли компании приходится на $6 акций. Это один из самых низких показателей в индустрии, которая насчитывает более 130 прямых конкурентов Yahoo, котирующихся на рынке. Возможно, инвесторы недооценивают компанию и ее акции.

Перед тем как приступить к анализу финансовых результатов Yahoo, несколько слов о самой компании. Она была основана в 1995 году, и на сегодняшний день это поисковик, предоставляющий сопутствующие сервисы и услуги. Если когда-то в прошлом и можно было сравнивать доли Yahoo и Google, сейчас такое сравнение почти не имеет смысла. По данным на конец 2014 года, доля Google в поисковых запросах составляет 89,4%, доля Yahoo — лишь 4,2%.

Доля поисковых систем по состоянию на декабрь 2014 года (мобильные, планшетные, стационарные устройства)

С другой стороны, по итогам прошедшего года Yahoo быстрее других поисковиков расширяла свою долю. В относительном выражении рост этого показателя составил 31,5%. Тем самым Yahoo наконец удалось обогнать Bing, и этот факт упомянут в пресс-релизе компании. Однако полный сравнительный анализ показывает, что повышение доли Yahoo достигнуто за счет сокращения доли других, еще более мелких поисковиков. В то же время абсолютный лидер отрасли Google остался при своей доле, равной 89,4%. Тем не менее факт остается фактом: зафиксирован рост, а не сокращение доли Yahoo. Отдельно стоит упомянуть, что поисковая система Yahoo Global, используемая на мобильных и планшетных девайсах, увеличила свою долю на рынке за год на 5,6%, до 6%, хотя Google по-прежнему уверенно ведет и в этом отношении с долей 91,5%. И все же Yahoo борется за рост своей доли.

Изменение доли поисковых систем за период с декабря 2013 по декабрь 2014 г (мобильные, планшетные, стационарные устройства)

Выручка компании за 4-й квартал составила $1,253 млрд, сократившись на 1,02% г/г. За весь прошлый год выручка поднялась $4,618 млрд. Здесь Yahoo также не может похвастаться ростом: показатель упал на 1,32% г/г, минимума с 2005 года.

Чистая прибыль по итогам последнего квартала прошлого года составила $166 млн, что на 52,3% меньше показателя за тот же период 2013-го. Итоговый результат за 2014-й оказался на уровне 7,522 млрд (!!!). Впрочем, в эту цифру заложена прибыль от продажи части принадлежащих Yahoo акций Alibaba Group Holding Limited (BABA). За вычетом налогов эта сделка принесла Yahoo $5,146 млрд в 3-м квартале. Таким образом, если мы вычтем эту прибыль (по сути, она относится к инвестиционной деятельности, а не к операционной) из итоговой цифры за год, то получим $2,376 млрд. Очищенный таким образом показатель прибыли на 73% выше показателя прошлого года, однако на 40% ниже результата 2012 года.

Стоит отметить, что на сегодняшний день cash-flow компании более чем избыточен. Cash and Short Term Investments на конец 2014 года составляли $7,995 млрд, а коэффициент быстрой ликвидности (Quick Ratio) находится на десятилетнем минимуме 2,14.

Компания показывает несколько противоречивые показатели прибыльности. Gross Margin в 4-м квартале составил 73,22%. Это рекорд для компании, а также существенно выше среднего по индустрии. Однако показатель оperating мargin за этот же квартал равняется 2,57%, а за год — 3,1% при 29,07% по индустрии в целом. К примеру, оperating мargin Google в 2014 году составил 24,99%. Из этого я делаю вывод, что компания хорошо следит за прямыми издержками, а уровень непрямых издержек, например research & development, непропорционально велик по отношению к выручке. Кстати, стоит заметить, что к текущему уровню оperating мargin компания скатывалась постепенно: еще в 2005-2007-м он был сопоставим со средним показателем по индустрии.

Но я думаю, вся представленная выше аналитика интересует акционеров компании постольку-поскольку. Основной вопрос — это судьба оставшегося в распоряжении компании пакета акций Alibaba Group Holding Limited (BABA). На сегодня Yahoo владеет 15,4% в Alibaba, которые достались ей в результате инвестирования в компанию на самом раннем этапе. Однако эта инвестиция оказалась самым удачным решением Yahoo. Рыночная капитализация поисковика момента начала торговли акциями Alibaba на бирже выросла почти на 22%, и на сегодняшний день находящиеся в его собственности 15,4% оцениваются в $34,7 млрд. В соответствии с соглашением между Alibaba и Yahoo американская компания не имеет права продавать акции Alibaba Group Holding Limited (BABA) в течение года с момента ее IPO, то есть до 19 сентября сего года. Однако при продаже своей доли акций Yahoo будет обязана уплатить 35% налога, который полагается в США при подобного рода сделках. С целью ухода от данного налога компания заявила о том, что начинает реализовывать план spin-off, заключающийся в выделении независимой инвестиционной компании SpinCo, акции которой будут распределены между акционерами Yahoo, чтобы SpinCo стала публичной компанией.

Структура активов Yahoo до и после spin-off

Анализ целевой цены акций по трем мультипликаторам показал существенную текущую недооценку компании.

Источник: yahoo finance.

Сейчас акции компаний Yahoo и BABA по понятным причинам находятся в сильной корреляции. Таким образом, 25%-е снижение акций BABA с максимума, достигнутого в ноябре прошлого года, давит на акции Yahoo. Однако Yahoo работает над увеличением своей доли и расширением своих сервисов. Не нужно забывать, что у поисковика на сегодня избыточная ликвидность даже без учета доли акций BABA, которую компания может пустить на эффективные проекты или приобретения, сулящие позитивными результатами в будущем. Мне сложно судить, как именно поступит менеджмент Yahoo, однако то, что реализовать какие бы то ни было планы с деньгами легче, чем без них — бесспорный факт.

Целевой прогноз указывает на возможность 90%-го роста акций. Это очень существенный рывок для цены. На данном этапе я рекомендую покупать акции Yahoo с целью $60 и потенциалом роста на 40% в течение 1-го полугодия. Инвестировать в акции американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже.

Во время текущей турбулентности на российских фондовых площадках и неопределенной ситуации в экономике России, мы раз за разом приходим к выводу, что диверсификация активов – это необходимый элемент стратегии в столь волатильный период инвестирования. В этой связи по-прежнему актуальными остаются идеи инвестирования в иностранные акции, а также в модельный портфель, созданный на основе разных ETF. Однако сегодняшняя тема – это золото. Актив, который часто выбирают инвесторы, желающие снизить риски и сделать свой портфель более разноплановым за счет вложения в драгметаллы.

Сразу стоит отметить, что покупка физического золота не входит в рамки рассмотрения нашей темы. Дело в том, что с учетом налогообложения (при покупке необходимо заплатить НДС) и дополнительных издержек покупка слитка не выглядит столь эффективной, как и покупка инвестиционных монет, рынок которых имеет свои тонкости и опасности.

Соответственно, остается два наиболее доступных инструмента: это покупка акций золотодобывающих компаний и покупка ETF Gold (FXGD), акций долларового фонда, инвестирующего в стандартные золотые слитки, которые, кстати, хранятся в хранилище Barclays в Лондоне.

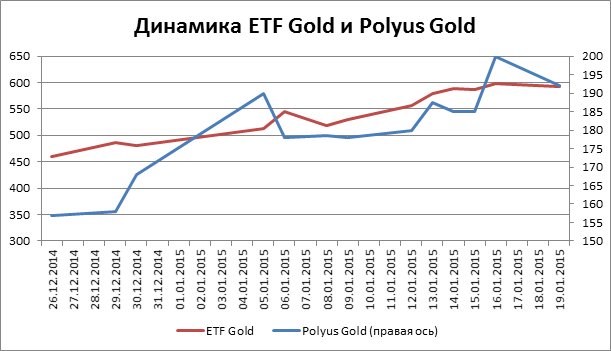

Причем первый инструмент стал особенно актуальным совсем недавно, в конце декабря. Дело в том, что Polyus Gold International Limited, крупнейший производитель золота в России, кроме имеющегося листинга на Лондонской фондовой бирже, получил 22 декабря 2014 года листинг и на Московской бирже. В текущей ситуации решение компании выглядит логичным и обоснованным. Во-первых, в преддверии возможного снижения рейтингов России, интерес со стороны иностранных инвесторов к любым бумагам российских компаний, пусть и торгующихся в Лондоне, может снизиться. Во-вторых, российские инвесторы ищут новые инструменты для инвестирования, и акции золотопромышленников как раз могут стать одним из таких.

При этом поставить знак равенства между акциями золотопромышленников и ETF на золото нельзя. Вкладываясь в акции золотопромышленников, Вы вкладываетесь не в золото, а в производителя золота (и не только, некоторые золотопромышленники имеют существенную диверсификацию портфеля производимой продукции), со всеми присущими корпоративными рисками и корпоративным же возможностями. Основной риск в том, что инвестиции в золотодобывающее предприятие позволяет управлять финансовым рычагом – им отчасти "ведает" компания. Выбирая инвестиции в золотопромышленника, Вы должны знать всё не только о золоте, как о конечном продукте, но и всё о компании, о ее финансовом состоянии, о динамике показателей, уровне менеджмента и рисках: страновых, операционных, и возможно политических. Инвестируя в золото, Вы инвестируете в золото без корпоративных рисков. Его динамика также не зависит от одного фактора, однако здесь нет необходимости оценивать и компанию, только тренд в пределах срока инвестирования.

На приведенном ниже графике видно, что, вначале торгов Polyus Gold торгуется более волатильно, чем ETF, что логично и с учетом того, что торги только акциями золотопромышленника только начались и с учетом того, что это корпоративный эмитент, а не котировки золота. Соотношение цены к прибыли Polyus Gold в 2015 оценивается JP Morgan на уровне 23, так что недооцененной компанию не назовешь.

Соответственно, ни один, ни другой инструмент не является лучше или хуже другого: это два разных варианта инвестирования, и здесь каждый инвестор должен выбрать тот, который больше подходит именно ему.

Источники: данные Московской биржи.

В любом случае, не стоит забывать, что само по себе появление ETF на золото или появление на рынке акций золотопромышленников привлекает дополнительный интерес инвесторов к этим рынкам. Поэтому ранние инвестиции в этот рынок могут быть весьма перспективными на долгосрочном отрезке времени.

За 1 год на фоне девальвации рубля стоимость ETF на золото (FXGD) выросла на 95,7%, причем с начала 2015 года на 25%. ETF максимально точно отслеживает стоимость золота.

Переходя к перспективам самого цветного металла, стоит отметить, что с одной стороны, конечно, при повышении процентных ставок в США часть инвестиций могут отправится в долларовые активы, с другой стороны, точных дат, когда ФРС решится на это действие, нет, а пока высокий спрос на золото сохраняется. Рост цен на золото поддерживается перспективами количественного смягчения в Европе в размере 1.3 триллиона долларов. Тем более, вероятен интерес к этому инструменту в России, где волатильная рыночная среда и высокая неопределенность вынуждают инвесторов обращаться к самым разным вариантам инвестирования.