Мегафон объявил о завершении строительства инфраструктуры мобильной связи в Сочи. В итоге оператором было установлено 685 базовых станций 2G/3G и 270 базовых станций 4G. Это составляет примерно 2-2,2% от всех его базовых станций. После того, как оператор еще в 2009 году стал генеральным спонсором Олимпийских и Паралимпийских игр 2014 года, он принял на себя ряд соответствующих обязательств, в том числе и по увеличению качества и зоны покрытия. Всего, по моим оценкам, на игры в Сочи Мегафон потратил около $260 млн. Из них на спонсорские контракты с Оргкомитетом ушло $130 млн, еще порядка $30 млн израсходовано на маркетинг. В строительство же инфраструктуры было вложено около $100 млн.

В данном контексте особого внимания заслуживает построенная мобильная инфраструктура, так как после окончания Олимпийских и Параолимпийских игр в середине марта 2014 года у Мегафона появится возможность ее демонтировать и использовать в других регионах. Я думаю, что оператор обязательно этой возможностью воспользуется. Скорее всего, большая ее часть будет перенесена в московский регион, так как в 2014 году здесь значительно возрастет конкуренция в виду активного строительства инфраструктуры российским сегментом VimpelCom ltd. и прихода на рынок СП Ростелекома и Теле2 Россия. Напомню, что в 2013 году Мегафон отставал по объему капиталовложений от своих конкурентов по большой тройке. Так, за 9 месяцев 2013 года МТС и российский сегмент VimpelCom ltd. инвестировали в развитие своих сетей 43,9 млрд руб. и 30,9 млрд руб. соответственно. Мегафон же снизил CAPEX на 20% г/г и вложил лишь 23,3 млрд руб. Более того, прогнозируемые оператором капиталовложения на весь 2013 год составят около 50-55 млрд руб., что соответствует примерно 18-19% его прогнозной выручки. Для сравнения: МТС планирует CAPEX в размере 80 млрд руб. или 20% от выручки, а российский сегмент VimpelCom ltd. намерен вложить около 65 млрд руб. или 22% от выручки.

Динамика объема капиталовложений Мегафона за 9 месяцев 2012-2013 годов

Источник: данные компании.

Без переноса сочинского оборудования подобное положение дел может негативно отразиться на бизнесе Мегафона. Дело в том, что оператор в последние кварталы лидировал по темпам прироста мобильной абонентской базы, и недостаточные инвестиции в сеть в среднесрочной перспективе могли бы негативно сказаться на увеличении показателя ее оттока (Churn rate).

Абонентская база мобильного бизнеса российских сегментов сотовых операторов, млн

Источник: данные компаний, инфографика Инвесткафе.

В связи с переносом смонтированного оборудования Мегафон получит возможность возместить значительную часть расходов на Олимпиаду. Более того, это позволит оператору сэкономить на CAPEX, которые с поправкой на вышеописанный перенос оборудования приблизятся к среднеотраслевым показателям. Помимо CAPEX это положительно скажется и на дивидендных выплатах. Я ожидаю, что они останутся примерно на уровне прошлого года или будут немногим выше и составят около 55 руб. на акцию, причем, это не потребует наращивания долговой нагрузки.

Цель по бумагам Мегафона пока остается прежней и составляет 943,3 руб. Она может быть пересмотрена в сторону повышения после публикации годовой отчетности оператора, где будут раскрыты данные по темпам прироста LTE абонентской базы.

Одним из самых ярких событий прошлого года, несомненно, стало освобождение после многолетнего заключения экс-главы НК ЮКОС Михаила Ходорковского. Реальное влияние на инвестклимат страны помилования бывшего в прошлом главой крупнейшей НК Ходорковского оценить адекватно крайне сложно, так как оно скорее лежит в эфемерной плоскости общего «восприятия России инвесторами». Тем не менее, учитывая повышенное внимание к его персоне (а точнее к самому факту его заключения) со стороны инвестсообщества, которое делало из этого конкретного дела далекоидущие выводы об инвестклимате в России, стоит отметить ряд нюансов в стремительно развивавшихся событиях вокруг освобождения Ходорковского. Мне, как аналитику по нефтегазовой отрасли, прежде всего интересны были высказывания Ходорковского о том, что он не намерен заниматься бизнесом и бороться с Роснефтью за бывшие активы ЮКОСа. Президент Роснефти Игорь Сечин в свою очередь заявил, что благодаря тому, что Ходорковский признал свою вину в рамках прошения о помиловании, Роснефть стала «более защищенной».

В пользу ЮКОС Капитал в споре с Самаранефтегазом было вынесено решение в окружном суде США на сумму в $186 млн. Дочернее предприятие Роснефти подало апелляционную жалобу, но, согласно последней опубликованной отчетности, ясности по дате проведения слушаний по этому вопросу еще нет. Тем не менее, на прошлой неделе, 9 января Нью-Йоркский суд потребовал от Самаранефтегаза удовлетворить требование по уплате вышеупомянутой суммы. До тех пор дочернему предприятию Роснефти запретили переводить активы акционерам или аффилированным структурам. Согласно отчетности Самаранефтегаза, по итогам 2011 года компания выплатила 82,5% от чистой прибыли в качестве дивидендов на общую сумму 24,78 млрд руб. Вряд ли решение американского суда стоит считать обязывающим, однако одним из важнейших стратегических партнеров Роснефти является американская ExxonMobil, и российская компания не может просто игнорировать вынесенное решение суда.

Есть и другие иски. Компания ЮКОС Капитал продолжает требовать от Роснефти уплату $160 млн. Так, 13-15 мая текущего года в Великобритании должны состояться слушания по ряду предварительных вопросов по этому делу, в числе которых и вопрос о том, имеет ли в принципе ЮКОС Капитал право на взыскание данной суммы. Роснефть также фигурирует среди ответчиков в разбирательстве с ЮКОС Интернешнл, которая требует возмещения убытков в размере до $333 млн плюс проценты и расходы. Слушания по этому разбирательству были назначены на 9 января текущего года в Амстердаме. Также ЮКОС Капитал подала иски против Томскнефти в Париже, Ирландии и Сингапуре, однако ясности по датам или суммам претензий к Роснефти по искам в этих судах пока также нет. Таким образом, общая сумма, которую, возможно, придется выплатить Роснефти по искам, составляет порядка $680 млн. В то же время, согласно заявлениям бывшего CFO ЮКОСА Брюса Мизамора, общая сумма претензий акционеров НК достигает $2,5 млрд.

На мой взгляд, учитывая историю вопроса, суть претензий к компании, а также ее финансовое состояние, текущие и будущие разбирательства Роснефти и дочерних предприятий НК не способны оказать существенное влияние на ее операционную деятельность или помешать реализации ее стратегии развития.

Целевая цена по акциям Роснефти составляет 288 руб., рекомендация — «покупать».

МГТС представила отчетность по российским стандартам за девять месяцев 2013 года РСБУ. Опубликованные результаты можно расценивать как умеренно позитивные. Впрочем, основной риск для миноритариев сейчас заключен не в финансовых показателях компании, а в потенциально возможном принудительном выкупе бумаг ниже текущей рыночной цены. Данная процедура может быть проведена при условии владения мажоритарием 95% и более акций. Между тем в собственности МТС находится 99,1% обыкновенных акций МГТС.

Результаты МГТС за девять месяцев 2013 года по РСБУ

Источник: данные компании, расчеты и прогнозы Инвесткафе.

Если говорить о финансовых результатах, то с января по сентябрь минувшего года совокупная выручка МГТС увеличилась на 4,2% г/г, до 27,2 млрд руб. Темпы роста этого показателя у компании оказались значительно выше, чем у имеющих схожую структуру выручки Башинформсвязи и Таттелекома за аналогичный период. Несмотря на то, что оператор исторически не раскрывает структуры выручки в промежуточной отчетности, можно сделать предположение, что основным драйвером роста показателя стал сегмент ШПД, в том числе благодаря активному строительству GPON (Gigabit-capable Passive Optical Network), сопровождаемому интенсивной рекламной компанией. По состоянию на 1 ноября 2013 года при покрытых 1,5 млн домохозяйствах GPON от МГТС пользовалось около 650 тыс. абонентов. В Москве около 4,4 млн домохозяйств, так что после планируемого покрытия всего города МГТС сможет нарастить свою абонентскую базу GPON примерно до 1,5 млн. Это чуть меньше половины московского рынка ШПД.

Операционная прибыль оператора за отчетный период повысилась на 2,1% г/г и составила 9 млрд руб. В низких по сравнению с выручкой темпах роста виновато опережающее повышение операционных расходов. Основной причиной подобной динамики я считаю увеличение численности персонала и затрат на оплату труда, что, в частности, связано с обширной инвестпрограммой.

Динамика численности сотрудников и затраты на персонал

Источник: данные компании.

Чистая прибыль МГТС выросла на 26% г/г, до 9,9 млрд руб., главным образом благодаря увеличению прочих доходов на 150% г/г, до 2,7 млрд руб. Учитывая то, что 27 декабря 2013 года АФК Система приобрела у аффилированной МГТС 51% акций ЗАО «Бизнес-Недвижимость» за 3,2 млрд руб., я ожидаю роста чистой прибыли по итогам 4-го квартала и всего 2013 года. Сделка стала возможной после освобождения зданий бывших АТС от оборудования по мере внедрения GPON. Во многом благодаря опережающему росту прочих доходов, чистая прибыль МГТС по итогам всего 2013 года может составить до 14-15 млрд руб.

Впрочем, вряд ли повышение чистой прибыли положительно скажется на дивидендных выплатах. Скорее всего, МГТС направит все заработанные средства на CAPEX. Инвестпрограмма на 2011-2015 годы подразумевала вложение до 60 млрд руб. В том числе, на 2013 год был запланированы CAPEX более 19 млрд руб., или около 50% от прогнозируемой выручки. Учитывая это, я предполагаю, что МГТС не будет выплачивать дивиденды как минимум до 2016 года. По итогам 2012 года мажоритарный акционер МТС голосовал против дивидендных выплат.

В целом я позитивно смотрю на бизнес МГТС в долгосрочной перспективе в связи с развитием GPON. Однако для миноритариев компании складывающаяся ситуация выглядит неоднозначно. По мере развития мобильной и IP-телефонии ФСТ может отменить регулирование тарифов для МГТС, как недавно сделала это для Ростелекома и нескольких региональных операторов. Произойти это может уже в 2015-2016 годах, что по времени совпадет с приходом на московский рынок мобильной связи СП Ростелекома и Теле2 Россия.

Структура выручки МГТС

Источник: данные компании за 2012 год.

Ранее менеджмент МТС заявлял, что рассмотрению вопроса о консолидации 100% МГТС мешают лишь наложенные на нее ограничения естественных монополий. Если решение о консолидации 100% МГТС будет принято, то учитывая динамику акций, их оценка в целях принудительного выкупа вполне может оказаться ниже текущей рыночной цены. Учитывая этот факт, я рекомендую продавать обыкновенные и привилегированные акции оператора при приближении к целевой цене 676 руб.

На российском рынке во второй половине сессии 26 ноября продолжилось падение. Этому способствовали продолжающий слабеть рубль и снижающиеся, несмотря на положительную динамику стоимости нефти, акции сырьевого сектора. Индексы ММВБ и РТС к закрытию потеряли по 1,2%, опустившись до 1484,37 и 1416,34 пункта соответственно.

Цена на нефть марки Brent к концу дня прибавляет на 0,049% и составила $111 за баррель. Курс USD/RUB растет на 0,164%, до 33,017, пара EUR/USD поднялась на 0,08%, до 1,3528.

На европейских площадках в течение дня наблюдалась разнонаправленная динамика. FTSE 100 опустился на 0,38%, DAX вырос на 0,08%, CAC 40 прибавил 0,1%. Рынки Старого Света негативно отреагировали на прогнозы по снижению прибыли компаний потребительского сектора, среди которых Remy Cointreau, Pernod Ricard и Hugo Boss.

Возможно, на американской бирже сегодня будет наблюдаться слабая динамика: фьючерс на индекс S&P 500 поднимается лишь на 0,05%, до 1,803,45 пункта. В конце дня вышли данные по объему строительства новых домов в США за сентябрь. Показатель не дотянул до ожидавшегося уровня 0,905 млн и составил 0,891 млн. При этом Министерство торговли отложило выпуск данных по новому жилью за октябрь в связи с вынужденными каникулами правительства. На сегодня еще запланирована публикация индекса потребительского доверия США, прогноз по которому составляет 72,9 пункта.

Из корпоративных новостей сегодня наиболее важной стала публикация отчетности ЛУКОЙЛа по US GAAP за 3-й квартал девять месяцев 2013 года. Выручка компании выросла на 2,3%, до $105,6 млрд, что оказалось выше наших прогнозов на 0,8%. EBITDA сократилась на 6,3% и составила $14,6 млрд. Чистая прибыль упала на 6%, до $7,8 млрд. Общий объем добычи нефти вырос лишь на 0,7% 484 тыс. тонн и составил 67,7 млн тонн. Удельные затраты на добычу углеводородов выросли более чем на 12% ― до $5,52 на баррель нефтяного эквивалента с $4,92 годом ранее. В целом отчетность должна быть нейтрально воспринята инвесторами, целевая цена по акциям ЛУКОЙЛа ― 2815 руб. с рекомендацией «покупать».

Выход статистики в конце дня, а также открытие торгов на американских площадках не смогло повлиять на отечественные фондовые индексы, ушедшие в «красную зону» в связи с падением акций сырьевых компаний из-за перспектив сокращения иранской ядерной программы, а также со снижением курса рубля по причине оттока капитала из фондов, инвестирующих в Россию.

Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 5 баллов.

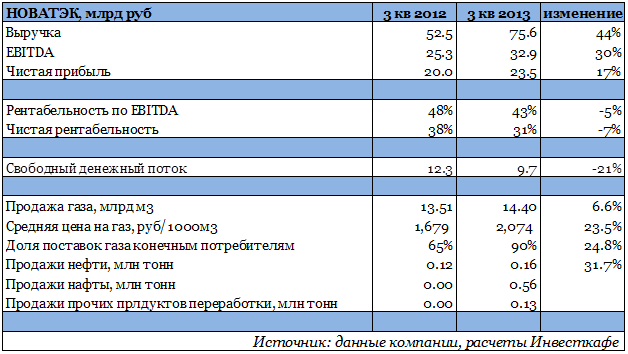

НОВАТЭК опубликовал отчетность по МСФО за 3-й квартал и девять месяцев 2013 года. Выручка компании практически совпала с прогнозом, в то время как снижение ее рентабельности оказалось меньше, чем ожидалось. Таким образом, фактическое значение EBITDA и чистой прибыли превзошло прогноз. На мой взгляд, сильная отчетность должна быть позитивно воспринята инвесторами.

Квартальная выручка НОВАТЭКа выросла на 44% и составила 75,6 млрд руб., что совпало с моими прогнозами. Столь значительный рост выручки произошел благодаря росту объемов добычи и продажи газа. Объем проданного в 3-м квартале голубого топлива вырос на 6,6% и достиг 14,4 млрд куб. м. Помимо прочего, НОВАТЭК увеличил поставки газа конечным потребителям до 90% по сравнению с 65% годом ранее. Рост цены на газ по сравнению с прошлым годом составил порядка 22%, в то время как разница цены газа конечным потребителям и при продаже трейдерам составила 6%. Компания также увеличила добычу жидких углеводородов и объемы их переработки благодаря тому, что большая часть (порядка 81,3%) произведенного стабильного газового конденсата поставлялась на комплекс в Усть-Луге для производства продуктов переработки. Они в свою очередь преимущественно поставлялись на экспорт.

EBITDA НОВАТЭКа увеличилась на 30% и составила 32,9 млрд руб. Произошел существенный рост расходов. Прежде всего, по неконтролируемым статьям расходов. Так, удельные расходы на транспортировку повысились приблизительно на 18%, в то время как с учетом роста объем реализации продукции общий рост расходов на транспортировку составил 76%. Также повлияла на рост данной статьи и необходимость поставлять газ на большие расстояние (в частности, в Москву и Московскую, Вологодскую и Костромскую области). Положительно, что рост цены на газ конечным потребителям был ниже роста затрат на его транспортировку. В общем, операционные расходы компании выросли на 59%, что объясняется в основном расширением деятельности НОВАТЭКа и ростом неконтролируемых издержек. Чистая прибыль компании увеличилась на 17% и составила 23,5 млрд руб.

НОВАТЭК проведет конференц-звонок по отчетности 8 ноября. В ходе выступлений представителей компании помимо операционных и финансовых результатов интересно будет услышать комментарии о перспективах заключения очередных договоров на поставку сырья с завода Ямал СПГ после того, как экспорт СПГ был демонополизирован, а также комментарии о привлечении финансирования под проект. Возможно представители компании также прокомментируют прогресс в переговорах с потенциальным покупателем 9% Ямал СПГ. Пока же по итогам 3-го квартала лишь 20%, о продаже которых договорились с CNPC, указана как выставленная на продажу доля, что означает, что покупатель на 9% бумаг НОВАТЭКа пока еще не найден и сделку по продаже не планируется завершить в течение ближайших 12 месяцев.

Целевая цена по акциям НОВАТЭКа составляет 456 руб. Рекомендация ― «покупать».

Новый год уже не за горами, а это значит, что пора задуматься, как успеть увеличить доход до конца года текущего. Существует множество способов приумножить свои сбережения, но можно ли заработать миллион без особого труда? Есть ли какой-нибудь секрет, узнав который, можно легко обогатиться?

Григорий Бирг и Ярослав Плеханов провели уникальные исследования в этом направлении и поделятся своими знаниями 24 октября на вебинаре для всех, кто заботится о своем будущем.

Посетив вебинар, вы:

• сэкономите время на поиске данных,

• узнаете, как грамотно распорядиться своими деньгами,

• получите самую актуальную и ценную информацию об акциях, обещающих принести хороший доход,

• получите возможность дополнительно заработать.

Так какие же акции выстрелят до Нового года, и как получить миллион?

Не упустите свой шанс узнать об этом! Присоединяйтесь!

Участники вебинара: Григорий Бирг, содиректор аналитического отдела Инвесткафе; Ярослав Плеханов, инвестиционный консультант ДО «Кутузовский» ФИНАМ.

Вебинар пройдет 24 октября 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 5080312970

«Живой офис» стал первым российским поставщиком товаров офисного обеспечения, вышедшим на IPO. В результате первичного размещения с 3 по 8 июля 2013 года владельцами акций ОАО «Живой офис» стали как небольшие частные, так и крупные корпоративные инвесторы — партнеры и клиенты компании. Акции размещались в секторе РИИ (котировальный список «B») по единой цене — 129 рублей за одну ценную бумагу, общий объем размещения составил 516 млн руб. Дебют на бирже «Живого офиса» вызвал большой интерес в финансовых кругах.

Первичное размещение акций «Живого офиса» немало удивило ряд экспертов рынка: вкладываться в реальный бизнес, а не в нано-технологии или сырьевые ресурсы в России не принято. «Живой офис» как максимально прозрачная и открытая для акционеров компания уверен в своих силах. Сегодня на долю «Живого офиса» приходится 16% рынка корпоративных клиентов в Санкт-Петербурге и 1,5% рынка в Москве. Вне зависимости от экономической ситуации в стране, Группа компаний динамично развивается, демонстрируя стабильный рост оборота и количества персонала даже в кризисные годы (1998 и 2008–2009 гг.). В «Живом офисе» работают более 300 высококвалифицированных профессионалов, компания использует продвинутые IT и логистические технологии. Выручка «Живого офиса» за 2012 год составила 786,8 млн рублей (+35% к уровню 2011 года). В 2013 году «Живой офис» планирует увеличить оборот до 1 млрд 900 млн рублей.

Инвестирование в «Живой офис» позволит компании выйти на федеральный уровень, а вкладчикам принесет реальные дивиденды в размере не менее 20% от чистой прибыли Группы «Живой офис» по МСФО по итогам 2014 года и не менее 75% по итогам 2015–17 годов. Стратегия компании до 2017 года предусматривает увеличение суммарного оборота до 7 млрд в год, укрепление позиций в регионах присутствия (в Санкт-Петербурге 25–30%, в Москве – 7% рынка), развитие региональных проектов, совершенствование технологий интернет-продаж.

Параметры эмиссии:

• тип ценных бумаг - Акции обыкновенные именные;

• краткое наименование - iЖивой оф;

• листинг - Котировальный список «В» ЗАО «ФБ ММВБ»;

• государственный регистрационный номер - 1-01-05382-D-001D от 05.04.2013 г.;

• торговый код - ZHIV-001D;

• ISIN код - RU000A0JTVC7.

О компании:

ОАО «Живой офис» - один из лидеров рынка товаров для офиса, первая публичная компания на консервативном рынке канцтоваров. «Живой офис» отличает оригинальный концепт и дизайн, профессиональный подход к построению бренда и ведению бизнеса, четкая коммуникация с фокусом на офисного сотрудника. «Живой офис» - это яркие канцелярские принадлежности, оригинальные компьютерные аксессуары, красивая и эргономичная офисная мебель, дизайнерские предметы интерьера, интересные подарки и даже продукты питания. Более 12000 товаров ежедневно поднимают настроение и самооценку жителям российских офисов. В 2013 году ассортимент «Живого офиса» увеличился в два раза, а средний чек вырос с 15 000 до 20 000 рублей.

г. Санкт-Петербург, 25 июня 2013 г. ОАО «Живой офис» - один из лидеров онлайн торговли на российском рынке офисного обеспечения, первая публичная компания на рынке канцтоваров, сообщает о допуске с 25 июня 2013 года акций ОАО «Живой офис» к торгам на Московской Бирже в секторе Рынок инноваций и инвестиций (РИИ).

В торговой системе Московской биржи компания «Живой офис» и её акции имеют следующие параметры:

• Сокращённое наименование: iЖивой оф;

• Государственный регистрационный номер выпуска акций: 1-01-05382-D-001D;

• Торговый код: ZHIV-001D;

• ISIN код: RU000A0JTVC7.

Листинговым агентом и организатором в рамках данного IPO выступает компания Eastland Capital. Андеррайтерами-соорганизаторами выпуска являются такие известные инвестиционные банки, как ЗАО «Финам», ЗАО «АЛОР ИНВЕСТ», ООО «ИК ВЕЛЕС Капитал», ОАО «РФК-банк», ОАО «ИК «Доходъ», ИБ «КИТ Финанс».

Кроме того, в рамках проекта три финансовые структуры будут выполнять функции маркет-мейкеров в отношении акций ОАО «Живой офис»: ЗАО «Финам», ЗАО «АЛОР ИНВЕСТ», ИБ «КИТ Финанс».

«Несмотря на непростую конъюнктуру рынка, в ходе road show мы видим реальный интерес со стороны инвесторов к нашему бизнесу. Инвесторам интересно диверсифицировать их инвестиционные портфели с помощью вложений в акции нашей компании. Наблюдаемый спрос на акции позволяет нам рассчитывать на привлечение запланированного объема инвестиций», - отметила Эльвира Пикалева, Управляющий, Председатель Совета директоров ОАО «Живой офис».

«Рынок инноваций и инвестиций сегодня один из самых динамично развивающихся сегментов фондового рынка: за первый квартал 2013 года объем торгов в секторе РИИ вырос более чем в 2 раза по сравнению с аналогичным периодом прошлого года. Приход новых эмитентов, таких как «Живой офис», позволяет нам продолжать качественное развитие единственного в России биржевого сектора для молодых инновационных компаний», - прокомментировал новость Исполнительный директор по Рынку инноваций и инвестиций Московской Биржи Геннадий Марголит.

г. Санкт-Петербург, 21 июня 2013 г. Компания «Живой офис», один из лидеров онлайн торговли на рынке офисного обеспечения, сообщает о назначении даты размещения обыкновенных акций в рамках проводимого IPO на 03 июля 2013 года.

В связи с поступлением большого количества заявок от инвесторов, организаторам сделки потребовалось дополнительное время для их обработки и учёта в рамках единой книги заявок. Кроме того, организаторы сочли нецелесообразным проведение размещения в последние дни квартала.

По просьбе ряда частных инвесторов, период приёма заявок на приобретение акций продлен до 02 июля 2013 года, до 17:00 по московскому времени.

В рамках IPO на Московской Бирже в секторе Рынок инноваций и инвестиций (РИИ) инвесторам предлагается 4 000 000 обыкновенных акций ОАО "Живой офис", что соответствует 33% от уставного капитала компании. Публичное размещение проводится по фиксированной цене — 129 руб. за одну обыкновенную акцию. Таким образом, объём размещения предполагается на уровне порядка 515 млн рублей, а рыночная капитализация ОАО "Живой офис" должна при этом составить 1560 млн руб.

Листинговым агентом и организатором в рамках данного IPO выступает компания Eastland Capital. Андеррайтерами-соорганизаторами выпуска являются такие известные инвестиционные компании, как ЗАО «Финам», ЗАО «АЛОР ИНВЕСТ», ООО «ИК ВЕЛЕС Капитал», ОАО «РФК-банк», ОАО «ИК «Доходъ», ИБ «КИТ Финанс».

г. Санкт-Петербург, 13 июня 2013 г. ОАО «Живой офис» - один из лидеров рынка товаров для офиса, первая публичная компания на рынке канцтоваров, предложит свои акции потенциальным инвесторам в диапазоне от 115 до 135 рублей за одну обыкновенную акцию, таким образом, суммарно компания планирует привлечь за пакет из 4 млн. обыкновенных акций до 540 млн рублей.

ОАО «Живой офис» разместит свои акции в секторе РИИ «Московской биржи». При цене акции в 135 рублей за обыкновенную акцию рыночная оценка компании составит 1,080 млрд рублей.

«На сегодня мы готовы разместить до 33% акций компании на открытом рынке, - отметила Эльвира Пикалева, Управляющий, Председатель Совета директоров ОАО «Живой офис» – Уже сейчас мы видим огромный интерес к нашим ценным бумагам. Мы очень рады, что андеррайтерами-соорганизаторами выпуска уже являются такие известные инвестиционные компании, как ЗАО «Финам», ЗАО «АЛОР ИНВЕСТ», ООО «ИК ВЕЛЕС Капитал», ОАО «РФК-банк», ОАО «ИК «Доходъ». Теперь же к нам присоединилась компания ИБ «КИТ Финанс».

«В настоящее время мы наблюдаем высокую заинтересованность со стороны инвестиционного сообщества. От инвесторов мы уже сейчас получили значительное количество предварительных заявок на участие в размещении. Также, у нас есть качественный пул крупных андеррайтеров-соорганизаторов, который позволит обеспечить большой охват потенциальных инвесторов. Среди андеррайтеров-соорганизаторов и потенциальных инвесторов мы видим позитивные настроения на предстоящее размещение. Кроме того, на фоне сегодняшнего падения ведущих фондовых индексов, акции в секторе РИИ «Московской биржи» показывают неплохой рост, что свидетельствует об очень удачно выбранном нами моменте для размещения» - добавил Павел Биленко, Генеральный директор компании Eastland Capital, которая является листинговым агентом и организатором IPO.

Книга заявок для инвесторов, желающих принять участие в IPO, открыта сегодня 13.06.2013, в 13:00 по московскому времени. В период с этого времени и до 21.06.2013, 17:00 по московскому времени все желающие могут оставить заявки на приобретение акций ОАО «Живой офис», связавшись представителем листингового агента - ЗАО «Истлэнд Кэпитал» по следующим контактным данным: