Этим исследованием Инвесткафе инициирует покрытие ОАО «Лукойл». Модель оценки акций компании говорит о том, что потенциал их роста ограничен и составляет 13% от текущих цен. Рекомендация Инвесткафе по обыкновенным акциям Лукойла — «держать», целевая цена — $66,9.

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется не раньше 2013 года, и пока возможности восполнения ресурсной базы в России по-прежнему ограничены, а многие международные проекты находятся на ранней стадии разработки.

Тем временем Лукойл изо всех сил пытается разрешить основную на данный момент проблему, заключающуюся в том, чтобы стабилизировать падающую добычу на родине. Западносибирские месторождения группы, обеспечивающие более половины добычи нефти в России, в большинстве своем находятся в стадии истощения. Добыча в регионе в 2010 году сократилась на 4%, но в дальнейшем компании удастся сократить темпы ее снижения до 2%, и Лукойлу необходимо принимать меры по стабилизации добычи нефти на них, а также на месторождениях в других регионах. Ввод новых месторождений и применение методов повышения нефтеотдачи пластов пока позволили лишь сократить темпы падения добычи в России. Добыча у зарубежных проектов компании в 2005-2010 годах росла с CAGR 10%, но их доля в общем объеме в 2010 году составила всего 6,5%.

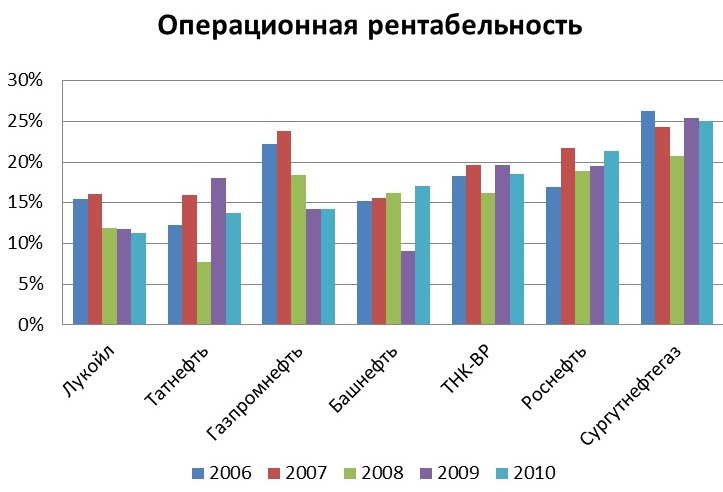

Вдобавок ко всему компания демонстрирует один из самых низких уровней рентабельности в отрасли. Притом что Лукойл занимает последние места по показателям рентабельности среди нефтяников РФ, снижается и маржа его деятельности. По сравнению с 2009-м рентабельность по EBITDA сократилась в 2010 году более чем на 3%. Однако я убежден, что Лукойлу удастся в дальнейшем увеличивать рентабельность, хотя и крайне медленно. Так, рентабельность по EBITDA к 2020 году достигнет 15%.

Как известно, основной проблемой для нефтяников в России является чрезмерное налоговое бремя. В 2010 году эффективная ставка налога на прибыль Лукойла составила лишь 18,3%. Таким образом, налоговая нагрузка Лукойла в целом значительно меньше, чем у конкурентов. В прогнозном периоде эффективная ставка налога на прибыль Лукойла будет составлять около 20%, что на 5% ниже, чем у Роснефти, которая является лидером отрасли по рентабельности. Лукойлу удается достичь этого за счет того, что большая часть активов компании находится за пределами РФ. В то же время российские компании группы не стали исключением из общего правила: им пришлось выплатить в 2010 году 49% от выручки в виде налогов. Введение новой системы налогообложения «60-66-90» будет выгодно компании и приведет к росту прибыли более чем на $500 млн.

Подводя итоги, отмечу, что бывшему лидеру страны по добыче Лукойлу приходится мириться с ее падением в Западной Сибири и с ограничениями по доступу к недрам на родине. В связи с этим компания собрала едва ли не самый обширный портфель иностранных проектов. Начать добывать нефть за рубежом и получать выгоду от этих проектов удастся лишь в перспективе нескольких лет. Думаю, как только Лукойл решит проблему резко снижающейся добычи на основных активах, — а это ему под силу, — инвесторы взглянут на бумаги компании с большим интересом. Пока же рекомендация — «держать» с целевой ценой $66,9 за обыкновенную акцию, что подразумевает потенциал роста в 13% от текущих котировок.

Доступ к полной версии исследования по Лукойлу можно получить здесь:

Газпром является мировым лидером по добыче и экспорту природного газа и занимает первое место на рынке трубопроводного газа. Но эта исключительность и беспрецедентные масштабы интересов сыграли с госкорпорацией злую шутку.

Инвесторы упрекают Газпром в неэффективности управления и нежелании делиться заработанным с инвесторами. В ближайшие годы компания не только покажет рост рентабельности, но и будет щедрее к своим акционерам. Я рекомендую покупать акции Газпрома с целевой ценой в 244 рубля. Потенциал роста от текущих цен составляет 33%.

Закон «О недрах» назначает Газпром чуть ли не единственным бенефициаром всех российских стратегических газовых месторождений, к которым он получает доступ вне конкурсов и аукционов, по номинальной стоимости. Главный регион добычи на сегодня и в последующие годы — Ямало-Ненецкий автономный округ в Западной Сибири, которая дает группе около 90% газа. Месторождения в регионе истощены, но существующая ресурсная база уже позволяет увеличить добычу газа к 2030 году вдвое. Наиболее перспективные новые проекты Газпрома по освоению ресурсной базы — разработка месторождений полуострова Ямал, Восточной Сибири и Дальнего Востока, а также Штокмановского. По моему прогнозу, добыча газа вырастет до 635 млрд куб. м.

На российском рынке монопольное положение Газпрома на ближайшее время непоколебимо и законодательно защищено. Законом за корпорацией закреплено безальтернативное владение магистральными газопроводами РФ. Компания также наделена исключительным правом на экспорт природного газа из России как минимум до 2015 года: именно тогда должны начаться первые экспортные поставки Новатэка и Total с «Ямал СПГ».

Несмотря на то, что компания работает «от рынка», находясь в сильной зависимости от него, Газпром был и остается и крупнейшим поставщиком газа в Европу: его доля на европейском рынке составляет 25%, а продажи в 2010-м достигли 148 млрд куб. м. Рынки абсолютного большинства стран СНГ, импортирующих газ, тоже всецело зависимы от поставок Газпрома. Ожидаемый CAGR объемов экспортных продаж на последующие 10 лет — более 4%.

У компании также имеются внушительные перспективы увеличения поставок газа на азиатский рынок за счет разработки новых месторождений, строительства газопроводов и терминалов по сжижению газа. Я ожидаю, что поставки в Китай по трубопроводу начнутся в 2016 году и будут составлять в среднем 30 млрд куб. м в год в течение первых 5 лет.

С финансовой точки зрения на Газпром продолжит оказывать давление ситуация с ухудшением позиции компании на главном для нее экспортном рынке Европы. Вряд ли доля Газпрома превысит 30%. Впрочем, принятие курса на переход к «равнодоходным» с Европой внутренним ценам на газ в России частично нивелирует это негативное влияние. Ввод в строй новых трубопроводных мощностей в обход стран-транзитеров позволит Газпрому в будущем увеличить рентабельность продаж. Одновременно ожидается дальнейшая либерализация отечественного рынка газа, которая вместе с ростом цен будет означать сокращение доли Газпрома на российском рынке с текущих 71% до 68%. Вместе с тем рынок газа в РФ вырастет более чем на 30% к 2020 году. Таким образом, потеря незначительной части рынка будет компенсирована большими объемами проданного по более высокой цене газа. Высокие цены на газ помогут Газпрому увеличить рентабельность на 2-3% по основным показателям к 2015 году.

Бюджет Газпрома на 2012 год подразумевает рост дивидендов. Доходность при выплате 180 млрд рублей в качестве дивидендов (7,6 руб. на акцию) может резко вырасти с 2% и достичь 4%, а payout по US GAAP в 2011 году составит около 15% (в 2010-м — 9%). Мы считаем, что компания будет и в дальнейшем придерживаться политики увеличения дивидендных выплат, что позволит Газпрому преодолеть ставшую традиционной неоцененность собственных акций. Хотя, с учетом истории пересмотра бюджетов в прошлом, в модели Инвесткафе заложен несколько меньший рост дивидендов.

Таким образом, Газпром был и остается во всех отношениях исключительной компанией, акции которой, исходя из моих прогнозов, серьезно недооценены рынком. Целевая цена, полученная посредством построения DCF модели до 2020 года, составляет 244 рубля, потенциал роста от текущих цен — 33%.

У Роснефти все хорошо. Ее ждет и рост добычи, и рост запасов, и рост дивидендов... Только вот одна беда: заслуги и оптимистичные перспективы компании уже практически полностью учтены в текущих котировках ее акций. Посему обыкновенным акциям Роснефти присуждается рекомендация «держать» с целевой ценой в 262,5 рубля. Потенциал роста от цены закрытия 16 января составляет 15%.

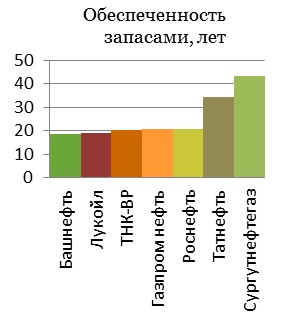

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь одной из самых рентабельных компаний сектора. По моим прогнозам, эта тенденция продолжится и в дальнейшем.

Основные месторождения Роснефти, расположенные в Западной Сибири (2010: 67% добычи), вступили в стадию падающей добычи, но компании удастся стабилизировать добычу в регионе, а также компенсировать падение за счет ее наращивания в Восточной Сибири. Именно там находятся наиболее перспективные новые проекты в России: Ванкор (PRMS: 1,6 млрд бнэ) и Верхняя Чона (доля Роснефти — 26%, PRMS — 1,1 млрд бнэ).

Разработка месторождений Восточной Сибири позволяет Роснефти существенно расширить рынки сбыта в Азии. Компания уже имеет 20-летний контракт с CNPC на поставку нефти в Китай в объеме 15 млн тонн в год. К 2020 году в Азию будет продаваться треть добытой нефти (2010: 27%) и пятая часть произведенных нефтепродуктов (2010: 21%).

Производственные мощности Роснефти в России (2010: 51 млн т) позволяют перерабатывать почти половину добываемой нефти. С учетом недавнего приобретения Ruhr Oel этот коэффициент увеличился до 57%. Роснефть владеет наливными терминалами в Черном море, на Дальнем Востоке, на северо-западе России, а также долей в Каспийском трубопроводном консорциуме. Все это позволяет компании оптимизировать расходы на экспорт. Пока же за счет большого объема экспортируемой нефти Роснефть является одним из главных бенефициаров введения «системы 60-66-90». Чистая прибыль компании в 2012 году увеличится на 12%.

Дивидендная доходность акций Роснефти на сегодня самая низкая по отрасли (2010: 1%), но в будущем это должно измениться. Доля чистой прибыли, направляемая на дивиденды, будет расти более чем на 20% в год. А payout по US GAAP к 2015 году достигнет 17%.

C целью расчета справедливой стоимости акций Роснефти я построил модель дисконтированных денежных потоков до 2020 года.

По моим расчетам, стоимость обыкновенной акции Роснефти к концу 2012 года должна достигнуть $8,75. С учетом текущих котировок акциям присваивается рекомендация «держать», потенциал роста — 15%.