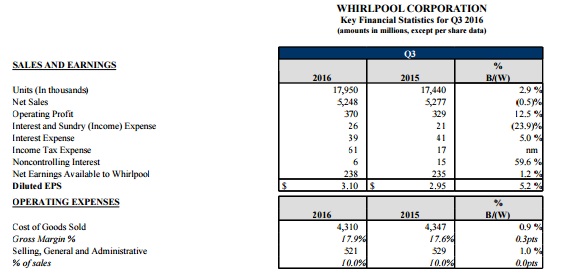

Whirlpool ( NYSE:WHR) 25 октября опубликовала отчетность за 3-й квартал 2016 года. Выручка компании за квартал сократилась до $5,25 млрд с $5,28 млрд годом ранее. Компания объясняет этот результат укреплением доллара. Чистая прибыль поднялась на 1,2% г/г, до $238 млн, или $3,66 на акцию (аналогичный период 2015-го: $3,45) при консенсусе аналитиков на уровне $3,86. Несмотря на это, на мой взгляд, котировки Whirlpool сохраняют потенциал роста.

Источник: investors.whirlpoolcorp.com.

В течение года Whirlpool удалось сократить издержки на 2,4%, что в 3-м квартале позволило увеличить валовую и операционную прибыль на 30 и 90 пунктов. На мой взгляд, работа над издержками является позитивной стороной Whirlpool. Так, в 2013-м компания активно оптимизировала персонал, а во время кризиса 2008-2009 годов эффективно действовала в целях сохранения прибыльности.

На момент выхода отчетности за 3-й квартал был проведен buy back на сумму $425 млн. Всего на 2016 год запланирован обратный выкуп в объеме $800 млн. В целом я расцениваю это как положительный сигнал для инвесторов, так как обратный выкуп позволит компании достигнуть планового показателя прибыли на акцию.

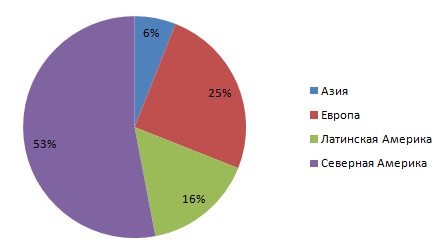

В Северной Америке компания реализует 53% своей продукции, в Европе — 25%, в Латинской Америке — 16%, в Азии — 6%. Whirlpool — безусловный лидер североамериканского и латиноамериканского рынка, на котором ей принадлежит доля свыше 30% и 25% соответственно. После покупки в 2014 году марки Indesit, Whirlpool также претендует на лидерство на европейском рынке с долей чуть большее 20%. В азиатском регионе Whirlpool занимает порядка 7%, так как здесь доминируют китайские компании, предлагающие аналогичную продукцию по более низкой цене.

Источник: данные компании.

Североамериканский рынок выступает ключевым драйвером финансовых показателей Whirlpool. На сегодня важные для компании макроэкономические показатели в США указывают на положительные тенденции и позволяют рассчитывать на дальнейшее повышение выручки и прибыли в этом году.

Латиноамериканский сегмент, который сильно просел в последние годы из-за кризиса в Бразилии, безусловно, оказал давление на финансовые показатели компании. По итогам 2016-го, как следует из прогноза, ВВП Бразилии продолжит снижение, однако центробанк страны рассчитывает на восстановление роста в 2017-м. Если эти ожидания оправдаются, данный сегмент вполне может преподнести приятный сюрприз инвесторам.

Европейское направление бизнеса Whirlpool, на мой взгляд, также имеет неплохие шансы на рост в этом году. Поддержку рынку окажет решение ЕЦБ о продлении QE, которое позволит поддержать потребительский спрос и ослабить долговую нагрузки потребителей. Позитивная динамика в секторе недвижимости Германии, Франция, стран Бенилюкс и Скандинавии будет стимулировать и повышение продаж бытовой техники. Особенно эти тенденции актуальны для бренда компании Indesit, занимающего лидирующие позиции в государствах Старого Света. По мере интеграции Indesit в структуру Whirlpool можно будет наблюдать эффект синергии и улучшения операционных показателей в Европе.

Несмотря на ценовое давление, особенно на азиатском рынке, на данный момент у компании есть перспективы для роста физических объемов продаж и повышения маржинальности (как валовой, так и операционной). Это позволит Whirlpool увеличить выручку и прибыль в текущем году.

Отмечу, что компания недооценена практически по всем мультипликаторам. По P/E ttm и Forward P/E потенциал роста до средних показателей отрасли составляет 13,3% и 46,2% соответственно. По P/S и POCF — 41,1% и 8,4%. По EV/EBIT и EV/EBITDA — 2,8% и 21,6%.

Источник: gurufocus.com.

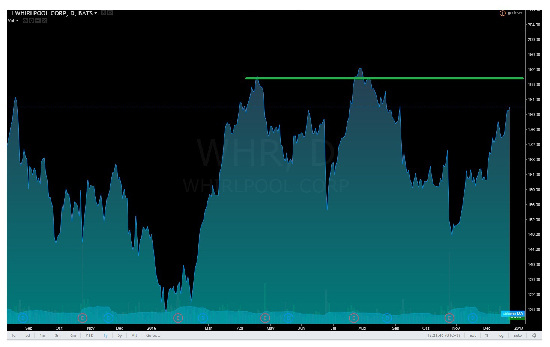

На публикацию отчетности в октябре акции отреагировали снижением, однако очень быстро восстановили утраченные позиции и стремятся к историческим максимумам.

Источник: tradingview.com.

Учитывая стабильное состояние бизнеса, работу Whirlpool над сокращением издержек и неплохой потенциал улучшения конъюнктуры на рынках сбыта, рекомендую акции компании к среднесрочным покупкам с первой целью $191.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Oracle отчиталась за 2-й квартал 2017 финансового года, завершившегося 30 ноября, скромным ростом выручки при заметном падении чистой прибыли.

Выручка специализирующейся на производстве корпоративного программного обеспечения компании в седьмой раз за восемь кварталов не оправдала ожиданий аналитиков. Она поднялась лишь на 0,5% г/г, немного $9 млрд, что примерно соответствует показателю годичной давности. Более половины доходов компании по-прежнему приносит традиционное программное обеспечение. На продлении лицензий и оказание поддержки пользователям продуктов Oracle в отчетном периоде заработала $4,78 млрд, то есть на 2% больше, чем годом ранее. Вместе с тем выручка высокомаржинального подразделения, занимающегося реализацией нового ПО, упала на 20%, до $1,35 млрд. Негативное влияние на результат оказало укрепление доллара после выборов в США, поскольку более половины доходов компании поступает из-за пределов страны.

Продажи IT-оборудования Oracle сократились в отчетном периоде почти на 10%, едва удержавшись выше $1 млрд. От услуг по поддержке этих устройств доход уменьшился на 2%, до $844 млн. Между тем выручка облачного сегмента поднялась на 62,2% и достигла $1,05 млрд. Глава Oracle Марк Херд со ссылкой на компанию IDC, занимающуюся исследованием рынка, заявил, что компания сумела обойти salesforce.com и стать мировым лидером по продажам облачных приложений SaaS (Software as a Service) для клиентов с более чем 1 000 сотрудников.

После поглощения летом этого года облачного провайдера NetSuite, за которого Oracle заплатила $9,3 млрд, Марк Херд претендует на роль лидера среди менее крупных компаний, интересующихся облачными провайдерами. В достижении этой цели топ-менеджеру поможет наличие крупного пула клиентов, высокое качество базы данных Oracle, а также способность новейших облачных сервисов к самообучению за счет аналитических модулей и технологий искусственного интеллекта, работающих в режиме реального времени.

Пока же облачные технологии приносят американской компании лишь девятую часть от общей выручки, а потому максимум, на что они были способны в отчетном периоде, – это сохранить темпы роста доходов. К сожалению, того же нельзя сказать о чистой прибыли Oracle, которая опустилась примерно на 7,5%, удержавшись чуть выше $2 млрд, или $0,5 на акцию. Однако без учета ряда статей баланса Oracle заработала $0,61 цент на акцию при консенсусе около $0,6.

В текущем квартале компания рассчитывает на скорректированную прибыль в размере $0,61-0,64 на акцию и на рост выручки в пределах 3-5%. Консенсус аналитиков предполагает прибыль на уровне $0,64 при повышени выручки на 2,6%. Облачное подразделение продолжит развиваться опережающими темпами. Соответственно будет расширяться и доля доходов от него в общей структуре выручки, что обеспечит основным финансовым показателям Oracle хорошую поддержку в долгосрочной перспективе. Акции Oracle подходят для покупок, учитывая не только хорошие перспективы бизнеса, но и рыночную недооценку компании по мультипликатору P/E.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Цель фонда T Rowe Price Media & Telecommunications Fund (PRMTX) — обеспечить долгосрочный рост стоимости активов посредством инвестирования в ряд технологических, медиа- и телекоммуникационных компаний. В состав этого фонда входят Amazon (9,98%), Crown Castle International (5,90%), American Tower (5,87%), Facebook (5,47%), Priceline Group (5,43%), Comcast (5,05%), T-Mobile US (4,64%), Verizon Communications (4,23%), Alphabet (3,43%) и Liberty Global (3,14%). Одно из главных преимуществ всех этих компаний заключается в способности генерировать стабильные денежные потоки. Благодаря этому PRMTX выступает в роли «тихой гавани» при увеличении неопределенности на рынках для консервативных и институциональных инвесторов, которые способны обеспечить стабильный рост активам фонда.

Из крупнейших компаний данного фонда большинство неплохо отчитались за 3-й квартал. В частности, Facebook нарастил выручку на 55%, немного превысив ожидания экспертов, а его чистая прибыль увеличилась в 2,7 раза благодаря повышению доходов от рекламы.

Amazon за тот же период увеличил чистую прибыль с $79 млн за $252 млн, или с $0,17 до $0,52 на акцию. Впрочем, этот результат оказался хуже прогноза, предполагавшего результат $0,78 на акцию.

Чистая прибыль оператора беспроводной связи T-Mobile Inc. за январь-сентябрь поднялась в 2,5 раза г/г. Вместе с тем федеральной комиссией по связи США на компанию наложен штраф в $48 млн, что оказывает на ее показатели определенное давление.

Как бы то ни было, у представителей ИТ-сектора остается высокий потенциал роста. На мой взгляд, хорошую базу для его реализации создает расширение базы интернет-пользователей по всему миру, которое по итогам текущего года, как ожидается, достигнет 3,4 млрд.

Источник: statista.com.

Наибольшие перспективы аналитики видят в так называемом Интернете вещей. С 20104-го по 2019 год данный сегмент, по их мнению, увеличится на 35%. Ожидается также умеренное продолжение роста мобильного и стационарного интернет-подключения, что приведет к дальнейшему повышению выручки и прибыли для компаний из фонда PRMTX.

Источник: businessinsider.com.

Входящие в PRMTX компании, естественно, зависят от заемных средств, поэтому для них важна и политика ФРС. Низкие процентные ставки означают низкую стоимость капитала, что создает благоприятные условия для тех представителей ИТ-сектора, которым требуются масштабные инвестиции в модернизацию и расширение сетей.

По оценкам инструмента Fed Watch, биржевого оператора CME, трейдеры закладывают вероятность повышения ставки в декабре, равную 94,9%. Однако в любом случае монетарная политика в Штатах еще долго будет оставаться мягкой, а заемные средства по-прежнему будут доступными.

С точки зрения истории средней доходности фонда он опережает индекс S&P 500. На мой взгляд, это объясняется удачным подбором эмитентов, входящих в него.

(источник www3.troweprice.com)

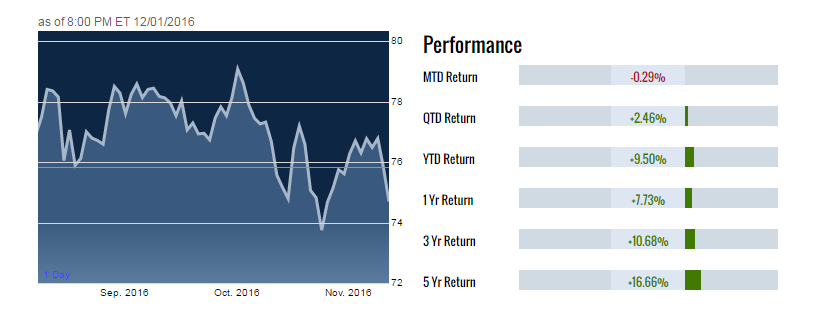

За квартал фонд прибавил 2,46%, а по сравнению с прошлым годом его рост составил 9,50%. Стоимость фонда на данный момент начала корректироваться в ожидании повышения ставки ФРС.

Источник: thestreet.com.

Неплохая доходность фонда, сохраняющийся потенциал его роста, мягкая политика ФРС, а также низкая плата за управление (0,81% при среднем уровне 1,47%) делает PRMTX привлекательным для среднесрочных и долгосрочных инвестиций с целью $80.

Инвестировать в акции американских ИТ-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Американская медиакорпорация The Walt Disney Company за 2016 финансовый год обновила рекорды по выручке и чистой прибыли

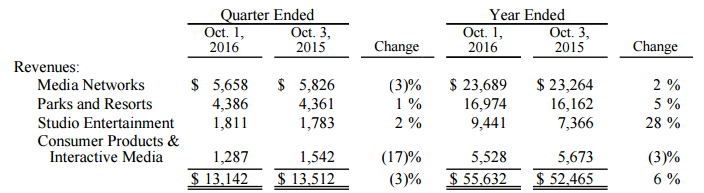

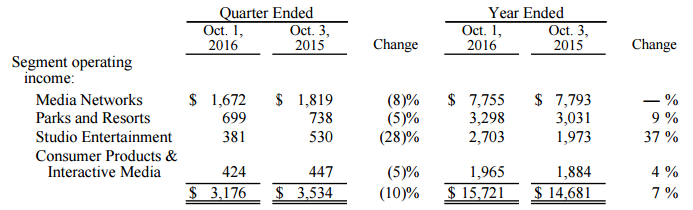

Выручка Disney поднялась на 6,0%, достигнув очередного исторического максимума на отметке $55,6 млрд. Медиасегмент, приносящий компании почти половину всей выручки, из-за роста производственных затрат за минувший год заработал лишь на 1,8% больше, чем в 2015-м, или $23,7 млрд. Однако другие направления преуспели в повышении выручки. Так, доход от развлекательных парков увеличился на 5,0% г/ на фоне роста денежных трат в расчете на одного посетителя в США, а также в связи с открытием шанхайского Диснейленда (Shanghai Disney Resort), который стал вторым подобным парком в АТР. Кроме того, за год выросли средние цены на входные билеты в парки развлечений по всему миру. На этом фоне операционная прибыль данного сегмента увеличилась на 8,8% г/г, до $2,3 млрд.

Основной же вклад в финансовый результат Walt Disney в отчетном периоде внес сегмент «производство и прокат фильмов». Здесь выручка поднялась сразу на 28,2% и составила $9,4 млрд, а операционная прибыль увеличилась на 37,0%, до $2,7 млрд. Коммерческий успех компании принес седьмой эпизод франшизы «Звездные войны» («Пробуждение силы»), который в начале года позволил Walt Disney получить статус самого влиятельного бренда в мире. Кроме того, хорошая прокатная судьба оказалась у мультфильма «Холодное сердце».

Единственным сегментом, выручка которого ушла в минус стали продажи потребительских товаров, сократившиеся на 2,6%, до $5,5 млрд. Особенно неудачной стала ситуация с розничными продажами, спад которых не удалось компенсировать за счет реализации франшиз на товары и компьютерных игр. Как бы то ни было, прибыль Disney выросла на 12,0% и составила $9,4 млрд.

На сегодня по мультипликатору P/E акции Walt Disney оценены рынком справедливо, однако есть смысл покупать их на долгосрочную перспективу при нисходящих коррекциях. Причин вложиться в эти бумаги несколько. Во-первых, год назад P/E компании находился около 21х против нынешних 17х на фоне более впечатляющих финансовых результатов. Во-вторых, до 2020 года будет выпущено еще пять продолжений «Звездных войн», прокат которых обещает существенное пополнение выручки. В-третьих, активное развитие Диснейлендов и других тематических парков компании выступает залогом стабильных доходов этого сегмента. А экспансия на китайском рынке, где заполняемость парков и отелей Disney уже держится на очень высоком уровне, только начинается.

Замечу, впрочем, что на текущих уровнях совершать новые покупки акций Walt Disney нецелесообразно, рекомендация для их владельцев — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

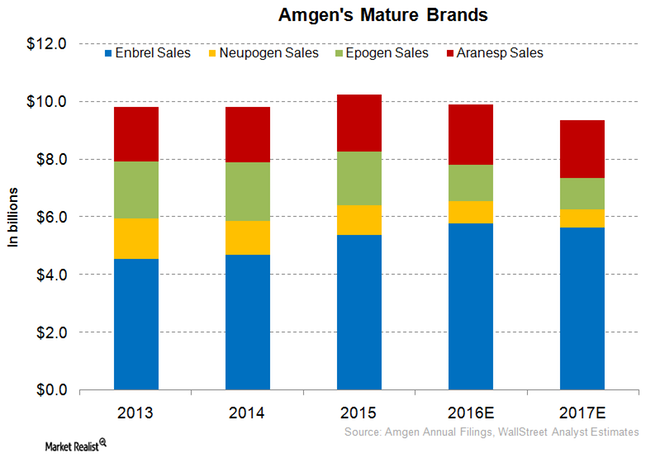

Amgen Inc. (NASDAQ: AMGN) транснациональная биофармацевтическая и крупнейшая в мире независимая биотехнологическая компания отчиталась за 3-й квартал. Как следует из представленного документа выручка Amgen увеличилась с $5,72 млрд до $5,81 млрд. Прибыль выросла на 8%, до $2,01 млрд.

На этом фоне был повышен собственный прогноз по годовой прибыли с $11,10-11,40 до $11,40-11,55 на акцию. Вместе с тем результаты Amgen оказались немного слабее, чем ожидали аналитики. Несмотря на это, на мой взгляд, у компании есть потенциал роста.

Источник: investors.amgen.com.

Издержки компании в 3-м квартале сократились на 3% г/г. Свободный денежный поток составил 3,4 млрд. Для биотеха очень важно иметь свободные средства, так как в этой отрасли очень сильна конкуренция и велика потребность в сделках M&A.

В сентябре 2015 года Zarxio Novartis выпустила свой препарат filgrastim, аналог Neupogen Amgen, что стало неблагоприятным фактором для выручки Amgen. Ожидается, что продукция других компаний сектора негативно отразится и на доходах от препарата Enbrel Amgen. Пока этого не произошло, я рассчитываю, что выручка компании в целом останется стабильной.

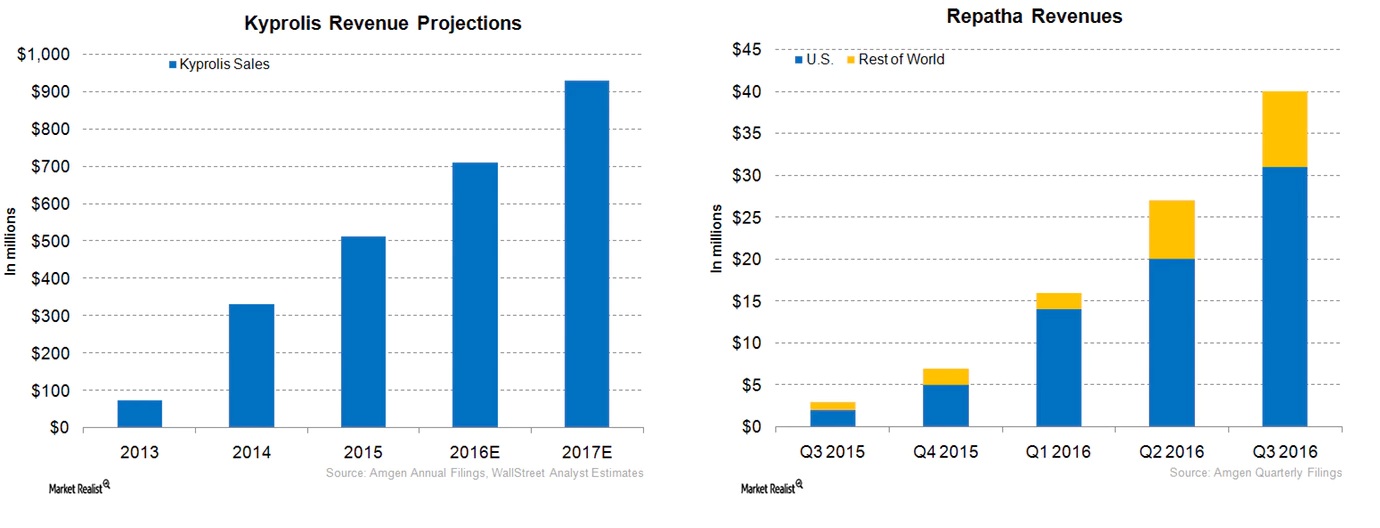

В то же время у компании достаточно новых продуктов, из которых аналитики выделяют наиболее перспективные — Repatha и Kyprolis. Выручка от продаж Kyprolis демонстрирует устойчивый рост благодаря повышенному спросу в США и выходу на европейские рынки. Выручка от Repatha также поднимается хорошими темпами, но для потребителей продукт не слишком доступен из-за дороговизны. Компания ведет переговоры с властями США и других государств о компенсации за цены на этот препарат, поэтому есть основания рассчитывать, что новые продукты Amgen в среднесрочной перспективе внесут заметный вклад в ее выручку.

Стоит отметить, что рынок биотехнологий с начала 2016 года оказался под большим давлением из-за заявлений кандидата в президенты США от Демократической партии, обещавшей ограничить рост цен на медицинские препараты. Таким образом, рынок ожидал усиления госрегулирования, которое негативно сказалось бы на доходах фармкомпаний, что и вызвало распродажу их акций.

После того как выяснилось, что Хиллари проиграла своему республиканскому конкуренту Дональду Трампу, 8 ноября индекс NASDAQ Biotechnology Index (NBI) вырос почти на 9%. Причем, на мой взгляд, позитивная динамика имеет хорошие шансы продолжиться, так как исторически индекс (NBI) торгуется либо вместе с рынком (SPX и NDX), либо опережая его.

Источник: NASDAQ.

Amgen недооценена по мультипликаторам по сравнению с конкурентами в секторе. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) потенциал роста котировок компании равняется 85% и 53% соответственно. Судя по мультипликатору POCF (цена/операционный денежный поток), акции могут прибавить 67%. По EV/EBIT и EV/EBITDA потенциал их роста до среднеотраслевых уровней составляет 99% и 87%.

Источник: gurufocus.com.

Amgen планирует масштабные инвестиции в разработку новых лекарств. Кроме того, ее руководство заявило об обострении конкуренции в секторе. Обе эти новости вызвали негативную реакцию на рынке.

Источник: tradingview.com.

Учитывая в целом неплохие результаты за 3-й квартал, благоприятные перспективы для деятельности компании как в плане политических изменений в США, так и в разрезе продвижения новых продуктов, я предлагаю акции Amgen для среднесрочных покупок с первой целью $160.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Nvidia Corporation (NVDA) — ведущий производитель графических решений с годовым объемом продаж свыше $5 млрд. В настоящий момент ей принадлежит 70% на рынке производителей графических процессоров. Продолжающееся улучшение качества и технических характеристик видеоигр будет побуждать геймеров устанавливать все более мощные видеокарты, рост продаж которых положительно скажется на объеме доходов корпорации.

За последний год котировки NVDA поднялись почти на 150%. Инвесторы верят в дальнейшие достижения корпорации в сфере игровой индустрии, виртуальной реальности и аппаратного решения для автопилота. Tesla Motors объявила о сотрудничестве с Nvidia в работе над созданием автоматического управления, что в случае реализации планов позволит последней увеличить выручку от automative revenue более чем на 50%.

Согласно прогнозам Newzoo, крупнейшей в мире компании, занимающейся маркетинговым исследованиями рынка видеоигр, эта индустрия до 2019 года будет ежегодно прибавлять в среднем 6,6%, тем самым увеличившись с $92 млрд в 2015 году до $119 млрд. При этом доля игр на PC и консоли, несмотря на сокращение, останется равна 25% и 26% соответственно. Основные рынки сбыта для Nvidia — это США и Азиатско-Тихоокеанский регион, доля которых в секторе видеоигр в 2016 году превысит 70%.

Фундаментальные показатели

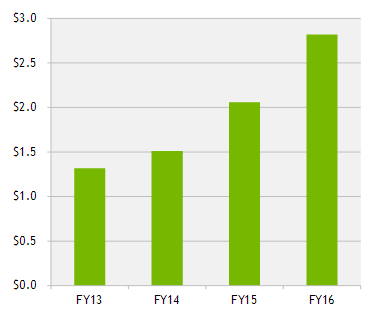

Источник: данные компании.

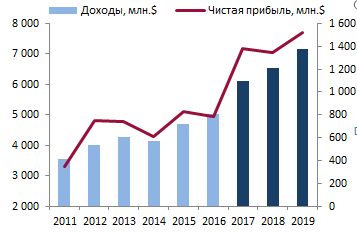

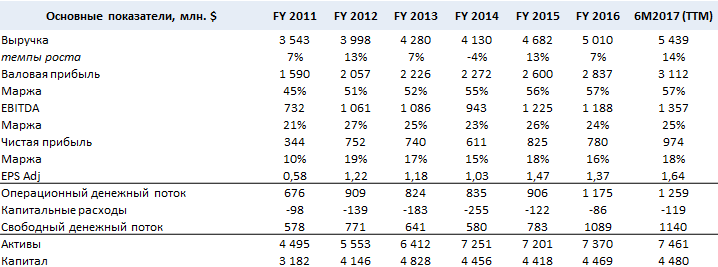

Доходы и чистая прибыль компании растут впечатляющими темпами. За последние пять лет CAGR доходов составил 9%, повысившись с $3,5 млрд в 2011 году до $5 млрд в фискальном 2016 году. Согласно ожиданиям аналитиков, опрошенных Bloomberg, выручка Nvidia в следующие три года в среднем будет повышаться на 13%, достигнув $7,2 млрд в 2019-м.

Рост чистой прибыли превысил рост доходов: с 2011 года она увеличилась с $344 до $780 млн, а рентабельность по ней поднялась с 10% до 16%. Аналитики по итогам фискального 2017 года ожидают рост прибыли до $1,4 млрд, а в 2019-м — до $1,5 млрд.

Компания провела оптимизацию расходов себестоимости, благодаря этому валовая маржа с 2011-го по 2016 год увеличилась с 45% до 57%.

Доходы по сегментам

Источник: данные компании.

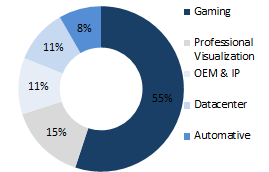

Более половины доходов Nvidia формирует за счет видеоигр, доля которых на конец 2-го квартала фискального 2017 года составила 55%. По итогам 2016 года выручка от сегмента gaming достигла $2,8 млрд, а это почти на 37% больше, чем в прошлом году. Если слухи о том, что игровая консоль Nintendo NX будет использовать графическое решение Nvidia в своей следующей модели, подтвердятся, она сможет рассчитывать на дальнейший рост продаж.

Источник: данные компании.

Во 2-м квартале текущего фискального года доходы компании выросли на 24% г/г и на 9% кв/кв, до $1,428 млрд при консенсусе $1,353 млрд. Этот результат был достигнут благодаря высокому мировому спросу на новинку компании — видеокарту Nvidia Pascal. За счет этого сегмент gaming в отчетном квартале увеличил выручку на 18%, до $781 млн. Выручка от общей продажи видеокарт выросла на 25% г/г, до $1,20 млрд. Доходы от профессиональной визуализации и дата-центра прибавили 22% г/г и 110% г/г, достигнув рекордных $214 млн и $151 млн.

Чистая прибыль компании поднялась с прошлогодних $26 млн до $253 млн при консенсусе Bloomberg на уровне $221,5 млн. При этом в поквартальном сопоставлении показатель увеличился на 29%.

Сильные финансовые результаты способствовали покупкам акций NVDA. После публикации квартальной отчетности их котировки подскочили сразу на 5,6%. В следующем квартале аналитики прогнозируют выручку и прибыль на уровне $1,687 млрд и $348 млн соответственно.

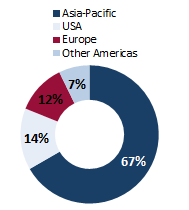

Географическая разбивка выручки

Источник: данные компании.

Анализ финансового состояния

Источник: данные компании.

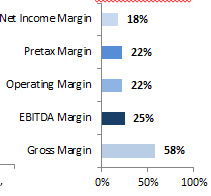

Показатели маржинальности

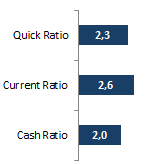

Коэффициенты ликвидности

Коэффициенты рентабельности

Источник: расчеты Инвесткафе.

По итогам отчетного квартала долг Nvidia составил $1,5 млрд, а объем денежных средств и краткосрочных инвестиций — $4,9 млрд. Таким образом, наиболее ликвидные активы покрывают долг корпорации более чем в три раза. Отсутствие проблем с ликвидностью подтверждает и то, что размер дебиторской задолженности за этот же период составил $644 млн, а показатель DSO (Days Sales Outstanding) равнялся 41 дню. Это означает, что компания менее чем за полтора месяца полностью получает дебиторскую задолженность от клиентов.

Источник: Bloomberg

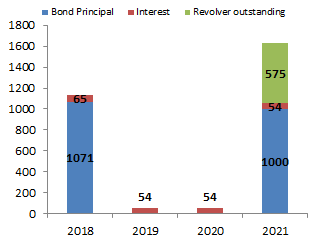

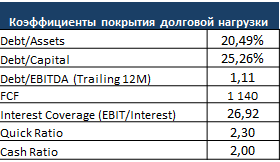

Первая основная сумма погашения обязательств корпорации придется на 2018 год, когда Nvidia выплатит принципал по облигациям в размере $1,07 млрд, а также $65 млн в виде процентных расходов. Процентные расходы на отчетную дату составили лишь 3,7% от операционной прибыли. Ввиду того, что долг компании меньше объема денежных и ликвидных средств, чистый долг/EBITDA (Trailing 12M) равняется -2,5. Показатели ликвидности также говорят о хорошей кредитоспособности компании. Коэффициент Quick Ratio составил 2,3, что в полтора раза превышает допустимое значение 1,5. Cash Ratio равен 2, а это вдвое выше достаточных значений для данного коэффициента.

Источник: расчеты Инвесткафе.

Сравнительная оценка мультипликаторов

Источник: Bloomberg.

Проведенный анализ рыночных мультипликатор указывает на недоцененность по P/E (26%) и EV/EBITDA T12M (78%).

Источник: Bloomberg.

Источник: finvi.com.

С учетом всех упомянутых факторов я рекомендую акции Nvidia для среднесрочных инвестиций с целью $75. Позитивная отчетность, которую компания опубликует в этот четверг, 10 ноября, может стать хорошим драйвером роста котировок.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

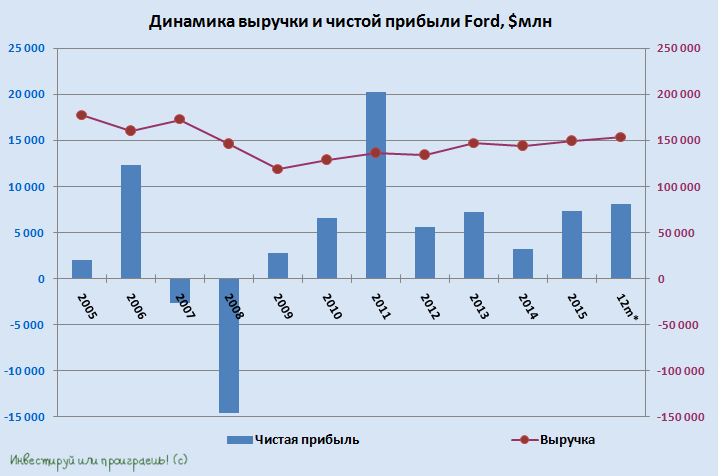

Второй по объему продаж автоконцерн в США Ford Motor представил финансовую отчетность за 3-й квартал и девять месяцев 2016-го. В документе отразилось ухудшение ключевых показателей по сравнению с прошлогодними.

Выручка компании с января по сентябрь поднялась на 3,5% г/г, до $113,1 млрд. Доля Ford на мировом рынке выросла на 0,1% до 7,5%. Основным рынком сбыта для автоконцерна остается Северная Америка, где компания реализует почти половину своей продукции. Правда, рост продаж в родном регионе в указанном периоде недотянул до среднерыночных темпов, из-за чего доля Ford в Северной Америке сузилась до 13,6%. Очень слабым в плане продаж оказался 3-й квартал: показатель упал на 6,7% г/г.

Европа, второй по значимости регион присутствия компании, продолжает радовать. За первые три квартала на европейском рынке было продано столько же машин, сколько за весь 2012 год, при этом Ford остается самым продаваемой маркой коммерческих автомобилей. Расширение бизнеса в Европе, главным образом в Британии и Германии, а также заметное сокращение издержек, позволили автоконцерну нарастить выручку в регионе на 2,1%, до $25,8 млрд, и выйти из убытков. Доналоговая прибыль в 3-м квартале увеличилась с прошлогодних $129 млн до $138 млн.

Продажи концерна в Южной Америке продолжают снижаться двузначными темпами, а общий негативный тренд продолжается уже три года. Главные проблемы у Ford связаны с Бразилией, где объемы реализации автомобилей за последние пару лет сократились примерно на треть — до 2,6 млн. Причем у Ford показатель падает медленнее, чем рынок в целом, а иначе результаты могли быть еще более печальными. Слабые операционные показатели и девальвация валют многих стран региона привели к падению выручки на четверть, до $3,4 млрд, и к получению доналогового убытка в размере $816 млн.

Азиатско-тихоокеанский регион продолжает прибавлять, главным образом за счет активного развития китайского авторынка, на котором доля Ford расширилась на 0,2 п.п., до 3,7%. По итогам девяти0 месяцев текущего года выручка компании в АТР выросла на 16,5%, до $8,6 млрд, однако рентабельность прибыли до налогообложения, поднимавшаяся несколько лет подряд, снизилась до 4%, из-за чего сама прибыль до выплаты налогов составила лишь $343 млн.

Ближний Восток и Африка с выручкой $8,6 млрд не имеют решающего значения для итогового результата Ford. Отмечу лишь, что с января по сентябрь здесь концерн сгенерировал доналоговый убыток в размере около $231 млн, а доля Ford сократилась с 4,5% до 4,3%.

Общая чистая прибыль Ford с января по сентябрь снизилась на 2,2%, до $5,4 млрд, или $1,35 на акцию. Как я уже упомянул, 3-й квартал для компании стал особенно тяжелым: чистая прибыль сократилась до $1 млрд с $2,2 млрд годом ранее. Это во многом объясняется высокими расходами на отзыв автомобилей, а также падением продаж в США. Официальные представители компании считают, что текущий год с финансовой точки зрения будет слабее прошлого, да и на следующий больших надежд не возлагают.

Никаких сигналов для покупки акций Ford не дает и сравнительный анализ по мультипликатору EV/EBITDA: американский концерн оценен на уровне среднерыночных значений. Вместе с тем и продавать его бумаги необходимости нет, ведь в перспективе ближайших лет по мере оздоровления мировой экономики должно последовать постепенное улучшение основных финансовых показателей. С учетом этого я даю рекомендацию «держать» по акциям Ford.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

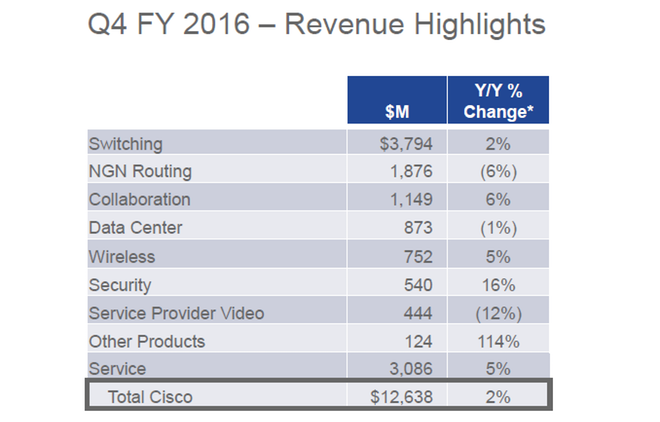

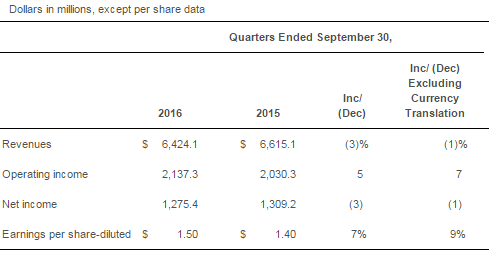

Cisco Systems (CSCO) 17 августа опубликовала отчет за 4-й квартал финансового года, в котором рост продемонстрировали такие сегменты бизнеса компании, как безопасность, коммутация, беспроводные сети и совместные проекты. В то же время в направлениях видеопровайдерской деятельности, NGN и дата центрах отмечается снижение показателей. Совокупная выручка Cisco поднялась на 2% г/г, достигнув $12,6 млрд.

Источник: investor.cisco.com.

С 1-го фискального квартала 2016 года Cisco приступила к сокращению примерно 5 тыс. рабочих мест, что по ее планам должно было вызывать дополнительные расходы $325-400 млн. Однако, как видно из отчета, к снижению выручки это не привело, что я считаю позитивным для компании.

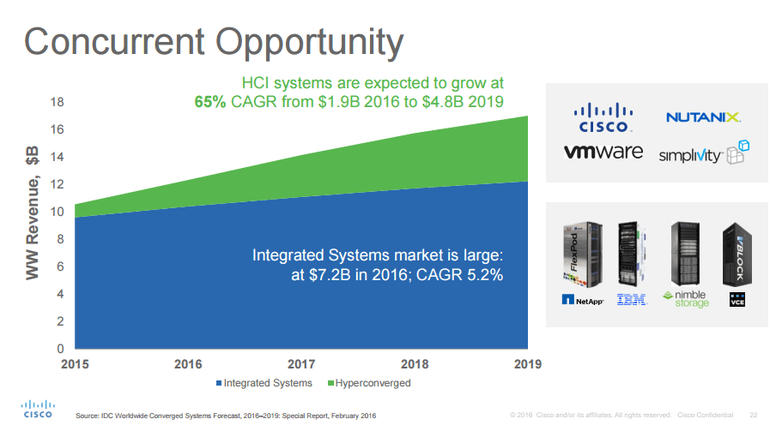

Положительно я оцениваю и усилия компании по разработке новых продуктов. В середине этого года портфолио Cisco для центров обработки данных пополнилось гиперконвергентной инфраструктурой CiscoHyperflex. Основными ее преимуществами перед традиционными системами можно назвать простоту использования и цену. Кроме того, традиционные системы в большинстве случаев подразумевают наличие SAN-сети. В отличие от них, гиперконвергенция представляет собой единую систему, которая состоит из несколько серверов и специализированного ПО, реализующего функции Compute, Storage и Networking.

Несмотря на длительное снижение в сегменте производства серверов, рынок интегрированных систем все еще растет и будет прибавлять ежегодно по 5,2%, достигнув $8,4 млрд в 2019-м. Рынок гиперконвенционных систем оценивался в $1,6 млрд в 3-м квартале 2015-го, прибавив 65%. К 2019 году по прогнозам он должен достигнуть $4,8 млрд.

Источник: zdnet.com.

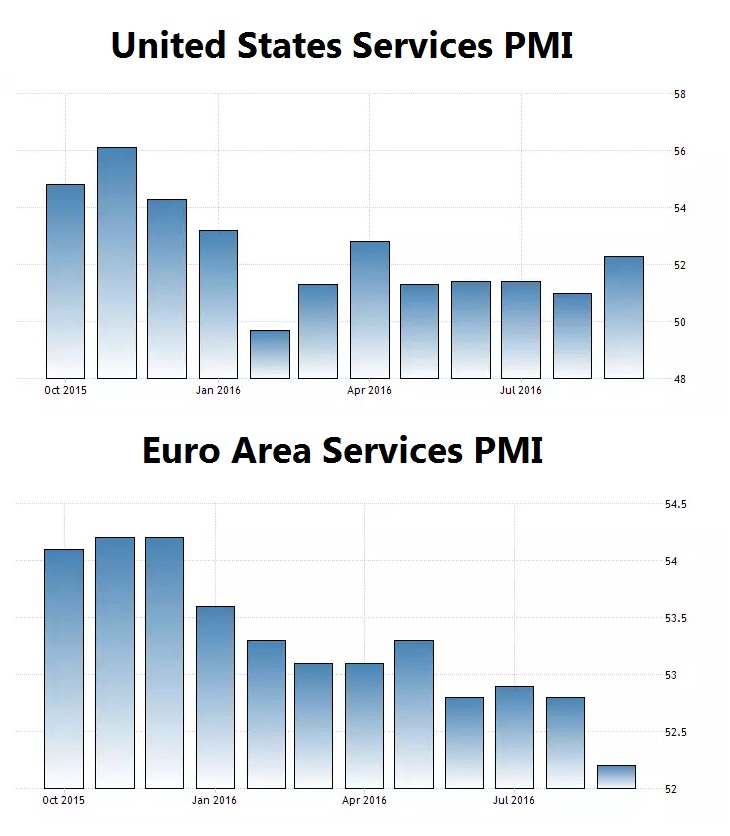

Отмечу, что 60% выручки Cisco Systems получает от бизнеса в Америке, а 25% зарабатывает в Европе. В этой связи важно иметь представление о некоторых макроданных в этих регионах присутствия. В сентябре индекс PMI США в сфере услуг равнялся 52, у еврозоны тот же показатель составлял 52,2, что указывает на развитие сектора. Для компании с долей в секторе ethernet-коммутации 59% и 45% в сегменте WLAN эти данные можно считать гарантией роста выручки.

Источник: tradingeconomics.com.

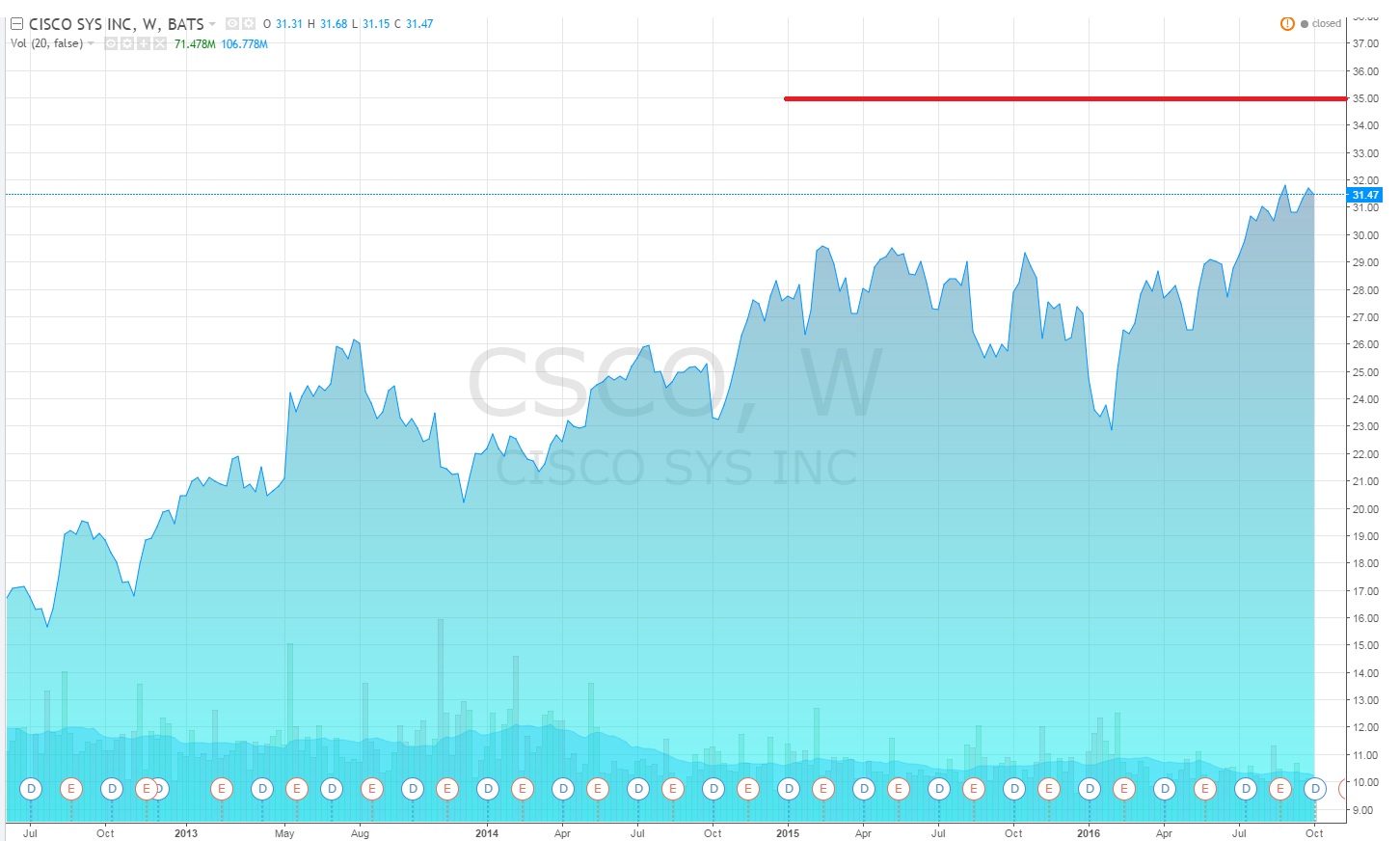

С начала текущего года акции Cisco Systems показали опережающий по сравнению с индексом технологического сектора QQQ и S&P 500 рост, чему способствовала сильная отчетность. Причем на данный момент есть все основания для продолжения позитивной динамики в бумагах Cisco.

По P/E ttm (прибыль/акцию год к году) компания оценена на уровне 14,85, это лучше, чем 66% индустрии Global Communication Equipment industry и означает потенциал роста 49%. Значение мультипликатора Forward P/E (прогнозная прибыль/акцию) — 13,85. По этому индикатору потенциал роста акции до среднеотраслевых показателей равен 17%.

Источник: gurufocus.com.

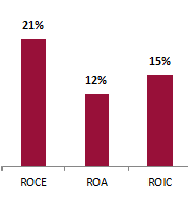

Возврат на инвестированный капитал у Cisco составляет впечатляющие 37,1%, доходность собственного капитала (ROE) находится на уровне 17,5%, что свидетельствует об эффективном менеджменте и придает дополнительную привлекательность ее бумагам.

Источник: tradingview.com.

Сильная финансовая отчетность, благоприятные для дальнейшего развития компании макроэкономические данные в основных регионах присутствия и хорошие перспективы новых продуктов дают основания рекомендовать к покупке акции Cisco Systems на среднесрочную перспективу с первой целью $35.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Осенью прошлого года McDonald’s начал реформы, главной целью которых было улучшение продаж и повышение конкурентоспособности. В этой связи в опубликованной год спустя финансовой отчетности за 3-й квартал мне было особенно интересно оценить успешность проводимых изменений. Именно в таком ключе я попытался проанализировать результаты компании.

В марте 2015 года генеральным директором McDonald’s стал Стив Истербрук, пообещавший вернуть в рестораны компании клиентов и остановить заметный отток молодежи, на которую приходится довольно существенная доля продаж. Первым делом была организована круглосуточная продажа завтраков, и это решение в итоге оказалось весьма эффективным для стимулирования роста выручки. Однако меньше чем через год популярность акции резко упала, и рост сопоставимых продаж застопорился: по итогам 3-го квартала 2016 года выручка в США выросла всего на 1,3% г/ при консенсусе выше 3%.

Справедливости ради стоит заметить, что если в расчет брать последние 12 месяцев, то здесь по-прежнему наблюдается неплохой рост продаж в США на уровне 3,5. Помимо круглосуточной продажи завтраков, важную роль в новой стратегии McDonald’s играют комплекты из двух блюд на выбор под названием McPick2 (причем содержание предложения в разных странах присутствия сети разное). Норма прибыли на них выше, чем на предыдущее скидочное предложение, а спрос на такие комплекты усиливается с каждым годом.

Гендиректор McDonald’s намерен и далее придерживаться клиентоориентированной политики. С учетом пожеланий посетителей в меню, доступное в течение всего дня, в ближайшее время будут включены сэндвичи McGriddles, кексы и печенье, что все больше способствует превращению McDonald’s в современную и прогрессивную сеть бургерных.

Сопоставимые продажи компании в развитых странах выросли на 3,3%, прежде всего благодаря отличным результатам в Великобритании и Северной Ирландии, а также положительной динамике в Австралии, Канаде и Германии. На развивающихся рынках выручка поднялась всего на 1,5%. Это во многом спровоцировали политические события вокруг Южно-Китайского моря и эффект высокой базы 2015 года, из-за которых сопоставимые продажи в Китае в годовом выражении снизились.

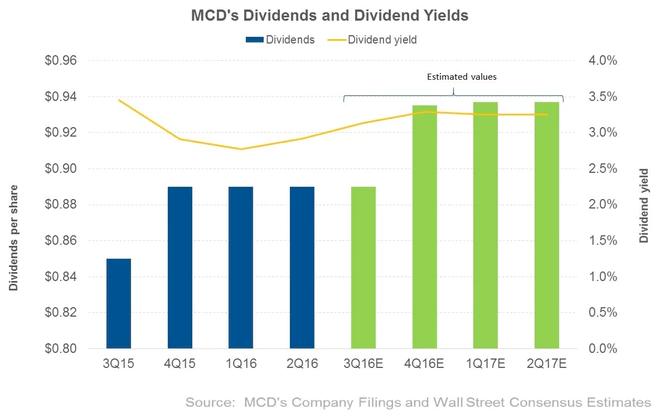

Однако, несмотря на неплохие операционные результаты, выручка McDonald’s в 3-м квартале упала на 2,9%, до $6,42 млрд, из-за валютных колебаний, а в постоянной валюте сократилась на 1%. Здесь стоит отметить 5%-й рост доходов от фрайчайзинга ресторанов, составивший $2,45 млрд. В ближайшие годы компания планирует перевести на франшизу все свои рестораны, которых осталось порядка 20%, что позволит повысить прибыльность собственного бизнеса и эффективность действующих точек. Чистая прибыль сети снизилась на 3%, до $1,27 млрд ($1,50 на акцию), а исключая отдельные статьи расходов она составила $1,62 на акцию, превысив средний прогноз аналитиков на уровне $1,48.

Говоря о потенциале котировок McDonald’s, нельзя не отметить, что трехлетняя программа, в рамках которой компания должна возвратить акционерам порядка $30 млрд в виде дивидендов и за счет выкупа акций, подходит к концу: на сегодняшний день уже выплачено $27,8 млрд. Компания объявила об увеличении дивидендов на 6% начиная с 4-го квартала, что стало хорошей новостью для держателей ее бумаг.

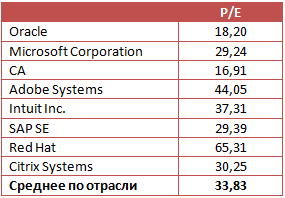

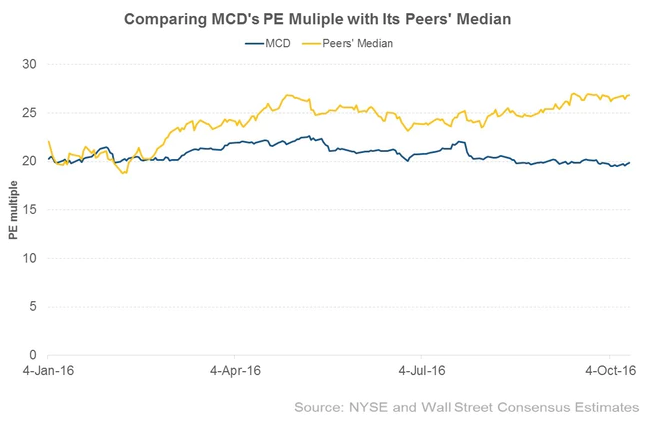

Дополнительным аргументом в пользу покупки акций McDonald’s стала увеличившаяся недооценка его рыночной стоимости по сравнению со средним значением в отрасли. Из графика выше видно, что значение мультипликатора P/E у McDonald’s в течение всего года держится в районе 20х, в то время как медианное значение приближается к 30х, открывая хорошие перспективы для роста капитализации компании после коррекции.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

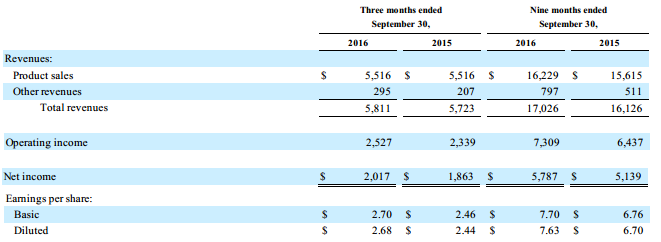

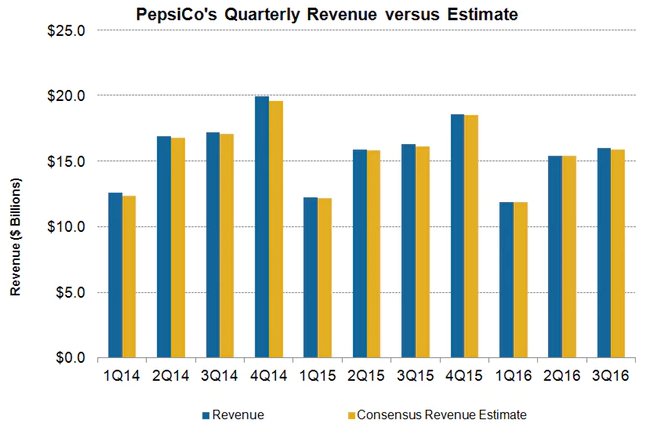

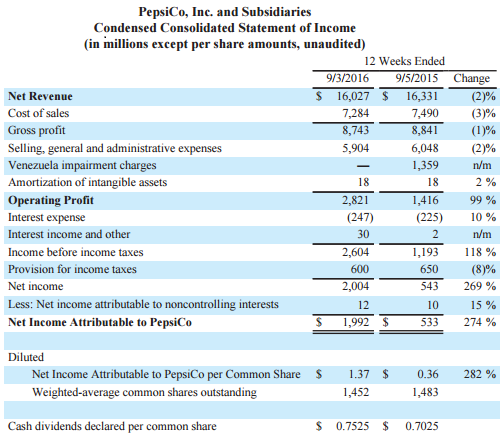

Из опубликованной на минувшей неделе отчетности за 3-й квартал 2016 финансового года следует, что выручка PepsiCo снизилась почти на 2% г/г, до $16,03 млрд. Отчетный период стал восьмым подряд кварталом, ознаменованным сокращением доходов компании в годовом выражении. И, конечно, позитива это не добавляет. На сей раз определенное давление на результат оказал высокий уровень инфляции в Аргентине и особенно в Венесуэле, где она исчисляется уже трехзначными величинами. Неблагоприятными для компании были и валютные курсы в ряде регионов мира.

Ведущее для PepsiCo североамериканское подразделение по производству напитков увеличило выручку примерно на 3%, до $5,52 млрд. Это стало возможно благодаря 2%-му повышению объемов реализации на фоне небольшого роста цен на продукцию. Аналогичную динамику продемонстрировал и второй по значимости североамериканский дивизион Frito-Lay, который производит и продает различные снеки. Его доходы в отчетном периоде выросли на 3%, до $3,68 млрд, что обусловлено повышением цен и продаж Cheetos, SmartFood и Doritos. Напомню, что на этот ключевой для компании регион в 2015 году пришлось около 60% всей выручки.

Компания постоянно работает над повышением производительности, на что в отчетности указывает снижение себестоимости реализованной продукции на 3%, до $7,28 млрд. По большому счету, снижение затрат можно назвать вынужденной мерой для PepsiCo, учитывая глобальный прогноз товарного рынка о подорожании сырья в обозримом будущем. Так или иначе, валовая прибыль компании с июня по август именно благодаря сокращению издержек снизилась всего на 1%, до $8,74 млрд.

При этом рост операционной прибыли PepsiCo с $1,42 до $2,82 млрд был обусловлен разовым фактором — прошлогодним обесценением активов в Венесуэле на сумму $1,36 млрд. Без его учета результат остался практически неизменным. PepsiCo играет на руку сохраняющаяся мода на перекусы, поскольку в производстве снеков компания — безусловный лидер. Отмечу, что за последние несколько лет операционная прибыль сегмента Frito-Lay увеличилась на 30%, став локомотивом бизнеса PepsiCo.

В результате чистая прибыль, относящаяся к акционерам PepsiCo, по итогам отчетного периода вплотную приблизилась к $2 млрд, или порядка $1,37 на акцию. Исключая отдельные статьи расходов, прибыль оценивается на уровне $1,40 на акцию, что несколько выше консенсуса, предполагавшего значение $1,32. Аналитики с Уолл-Стрит ожидали выручку компании на уровне $15,83 млрд, тогда как показатель превысил $16 млрд. В этой связи вполне понятна положительная реакция участников рынка на отчетность.

PepsiCo повысила прогноз по скорректированной прибыли на текущий год с $4,71 до $4,78 на акцию, что для инвесторов стало еще одной хорошей новостью. Ведь это автоматически означает шанс на рост дивидендов, которые компания исправно увеличивает в течение последних 44 лет. Последний раз выплаты были повышены в мае текущего года, когда квартальные дивиденды были объявлены в размере $0,7525 за акцию (+7,1% г/г). Помимо выплаты дивидендов компания продолжает реализовать обширную программу buy back, на которую планируется потратить в общей сложности $3 млрд, нацеленную на повышение стоимости акций,.

Несомненно, PepsiCo заслуживает самого пристального внимания со стороны консервативных инвесторов, рассчитывающих на стабильный рост курсовой стоимости бумаг и дивидендных выплат. По мультипликатору P/E акции компании недооценены, а потому их покупка даже на текущих уровнях представляется более чем оправданной.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.