Марк Цукерберг сообщил о важном достижении: «Среднедневное количество пользователей Facebook достигло миллиарда». Иными словами отныне каждый день приблизительно один из семи человек на земном шаре использует социальную сеть — масштаб действительно грандиозен. Напомню, во время пресс-конференции по итогам 2-го квартала компания Google сообщила, что дневное количество пользователей Gmail и YouTube достигло 1 млрд.

При рассмотрении той или иной компании с точки зрения долгосрочной инвестиционной привлекательности первоочередной интерес представляет потенциал роста. Если говорим о Facebook, то уместно оценивать общий потенциал населения земного шара. Согласно последнему исследованию, которое я нашел, в 2014 году 38% населения имели выход в интернет. Допустим, на сегодняшний день соотношение не изменилось. Используя данные моего любимого он-лайн счетчика, приходим к результату, что на момент написания данного поста 2,8 млрд людей имеют выход во всемирную паутину. Так как услуги Facebook недоступны в Китае, скорректируем цифру и получаем 2,3 млрд подключенных пользователей, потенциально имеющих возможность зарегистрироваться в социальной сети. По данным последнего квартала среднее количество активных пользователей Facebook в месяц достигло 1,491 млрд, то есть 50% от всего рассчитанного нами потенциала. Причем, следует понимать, что наиболее «легкие» пользователи уже завоеваны.

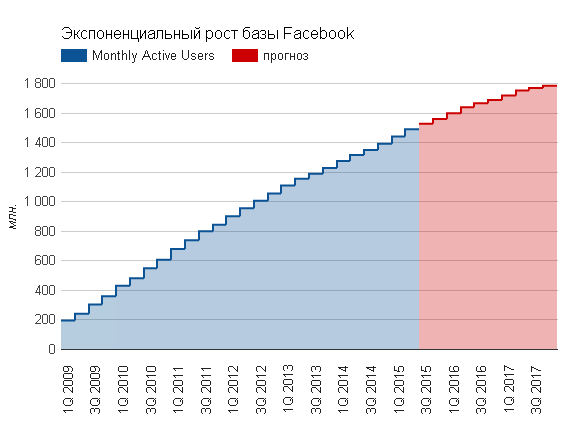

Если допустить, что текущий экспоненциальный темп роста активной базы Facebook сохранится то к 2017 года, то база достигнет 1,8 млрд.

Подобные планы предполагают, что рост активной базы в среднем будет составлять 30 млн человек в квартал. И я выделяю три ключевых фактора, которые помогут компании добиться этой цели.

Во-первых, раньше, когда я слышал о планах Facebook раздавать интернет с летающих дронов, я склонялся к мысли о существенной доли филантропии в этом мероприятии и считал, что многие инвесторы не захотят принимать участие в таких дорогостоящих проектах. Теперь я понимаю, что это лишь попытка заранее подготовить для себя потенциальную базу для будущего роста, и очень хорошо, что компания уже в текущем году планирует перейти к практическим испытаниям в США, Индии и Африке.

Во-вторых, еще 5-10 лет назад, чтобы выйти в интернет, как минимум нужен был ноутбук, сейчас достаточно смартфона. Это тема отдельного поста, но, на мой взгляд, не вызывает сомнения, что мобильный сегмент пользователей будет расти еще очень долго. Facebook отлично адаптировался к мобильному тренду, и будущее развитие данного сегмента его более чем устраивает.

В-третьих, Facebook все более плотно входит в повседневную жизнь. Согласно результатам 2-го квартала среднестатистический пользователь тратит 46 минут на Facebook, Messenger и Instagram. Если отнять стандартные 8 часов на сон, человек проводит в экосистеме Facebook 4,8% своего активного времени. Есть определенные сомнения в потенциале дальнейшего увеличения этой цифры, так как все-таки человеку нужно есть, спать, оплачивать счета, иногда выходить на улицу и т.д. Однако, на мой взгляд, Facebook все глубже становится частью культуры бытия человека. Я не хочу сейчас обсуждать плохо это, или хорошо, но это факт.

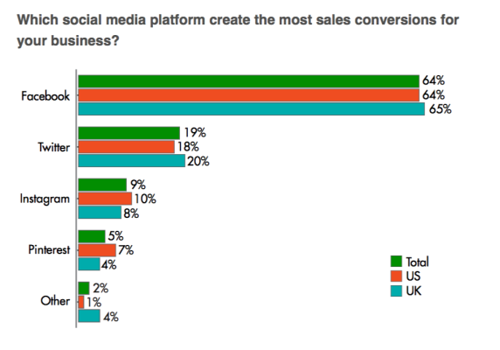

Приведу недавние исследования относительно наиболее предпочтительных социальных сетей для конверсии продаж на территории США и Великобритании: Facebook лидирует с существенным отрывом. Это значит, что рост базы пользователей не страдает от роста коммерческих элементов социальной сети.

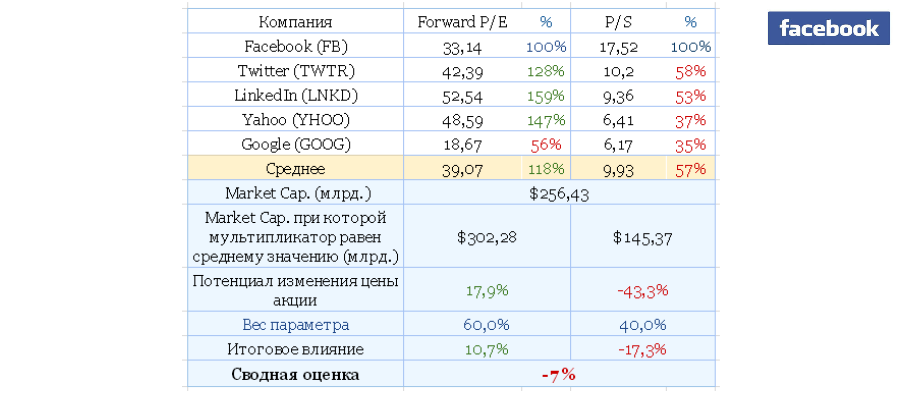

После недавней коррекции на фондовом рынке США мультипликаторы компании все еще указывают на незначительный потенциал к снижению:

Технический анализ указывает на формирование нового тренда в диапазоне $76-100 за акцию.

В долгосрочной перспективе акции Facebook имеют потенциал роста, это однозначно. В краткосрочной перспективе следует помнить, что коррекция, как правило, состоит из трех волн. То, что мы наблюдали с индексом S&P500 одну неделю назад, по моему убеждению, не является окончанием коррекции, а поэтому я рассчитываю в ближайшее время увидеть еще одну волну распродаж, во время которых любые долгосрочные выкладки не имеют существенного значения. Итоговая рекомендация — «держать» с негативным прогнозом в краткосрочной перспективе.

За полтора месяца, начиная с июня 2015 года, смартфоны Samsung заметно сдали позиции, сократив свою долю на российском рынке до 17,6% с прежнего уровня в 25,6%.

Такого результата стоило ожидать после того, как многие из крупнейших ритейлеров стали один за другим блокировать продажи Samsung. Одной из первых остановила закупки смартфонов Евросеть, объяснив этот шаг вынужденной мерой, обусловленной существенным ростом доли бракованных смартфонов. Стоит отметить, что, учитывая средний уровень брака по рынку (менее 1%), отдельные партии у Samsung продемонстрировали вопиющее превышение этого показателя, вплоть до 7%. Представитель Связного также отмечал выросший разрыв между выплатами производителя по гарантии и выплатой денег покупателям за возврат.

Несмотря на попытки Samsung исправить ситуацию снижением цен на смартфоны, рыночная доля в штуках значительно уменьшилась, а в денежном эквиваленте и вовсе снизилась более чем на четверть. Положение компании на рынке в настоящий момент, действительно, можно назвать незавидным. На фоне растущих продаж Apple компания заметно проигрывает. Схожая ситуация и в невысоком ценовом сегменте, где Samsung заметно уступает Lenovo и Microsoft. Ко всему прочему, отсутствие товара в нескольких крупных розничных сетях негативно отразилось на продажах компании.

Есть все основания полагать, что в снижении рыночной доли Samsung виноват не только отказ некоторых ритейлеров приобретать продукцию компании. Имеет место и смена предпочтений покупателей, которые все чаще отказываются от продукции южнокорейской компании, разочаровываясь в качестве товара. Ведь если бы продукция отвечала всем требованиям и пользовалась спросом, то, наверняка, продажи перетекли бы в другие альтернативные каналы реализации, что не происходит даже на фоне снижения цен на Samsung.

Самые неожиданные цифры представил представитель розничной сети МТС, который наоборот отметил завидное увеличение продаж смартфонов Samsung (в четыре раза), утверждая, что покупатели, ориентируясь именно на качество продукта, останавливают свой выбор на моделях этой компании — лидере продаж на российском рынке. По всей видимости, М.Видео не разделяет этого мнения, поскольку в компании тоже наметилась устойчивая тенденция к снижению доли Samsung, продукцию которой стремительно вытесняет iPhonе, являющийся в настоящий момент, по данным компании, самым продаваемым аппаратом.

Не исключено, что подобные потери в доле российского рынка могут также быть связаны и с быстрым ростом продаж Samsung в первой половине июня, что привело к вымыванию товара с полок и, соответственно, последующему падению продаж. В таком случае при пополнении товарного запаса можно ожидать определенную корректировку вверх этого показателя, однако на фоне блокирования продукции Samsung крупнейшими ритейлерами вернуть былые позиции компании будет уже довольно сложно.

Так или иначе, но сложившуюся тенденцию для компании Samsung назвать благоприятной нельзя. После максимальных показателей в процентном соотношении по доле рынка, показанных в 3-м квартале 2013 года, наблюдается уверенное снижение этого показателя. И если в сегменте дорогих смартфонов главным конкурентом Samsung является Apple, то в среднем ценовом диапазоне китайские производители буквально наступают на пятки, предлагая модели ничуть не хуже по техническим характеристикам и при этом зачастую гораздо дешевле. Однако это не мешает акциям Samsung сохранять в настоящий момент хороший потенциал роста: мультипликатор P/E недооценен ровно в два раза по сравнению с другими мировыми гигантами, соотношение P/S также оценивается немного ниже среднего значения по отрасли. Инвесторам нужно дождаться отчетности за 1-е полугодие 2015 года, чтобы пересмотреть свои взгляды на инвестиции в компанию Samsung, ну а пока рекомендация — «покупать» с потенциалом 40%.

Акции корейской компании торгуются на американской бирже NASDAQ под тикером SSNLF:

Также инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Linkedin опубликовала отчетность за 2-й квартал: и выручка, и non-GAAP EPS оказались выше собственных прогнозов компании и ожиданий аналитиков. Однако после старта торгов акции эмитента потеряли в цене 11%. Давайте разберемся, почему.

Выручка Linkedin выросла на 33,5% г/г, составив $711,7 млн. Если исключить валютную составляющую, то рост продаж достиг 38%. При этом в 1-м квартале менеджмент ставил себе целью получить выручку на уровне $675 млн, а инвесторы ожидали увидеть $680 млн. То есть тут все хорошо.

Сегмент Talent Solution, составляющий 62% общей выручки, прибавил 38% г/г. Учитывая, что аналогичный темп роста в прошлом квартале составил 36%, это хороший результат. Другие сегменты также приросли относительно 2-го квартала прошлого года, однако темпы их роста подтверждают убывающую динамику.

Источник: отчетность компании, графика Инвесткафе.

Когда в 1-м квартале показатели операционной и чистой рентабельности вошли в отрицательную зону, казалось, что это временное явление. Но после 2-го квартала уже можно говорить о наличии определенного негативного тренда. Операционная рентабельность снизилась до -11,40%, а чистая — до -9,52%.

Источник: отчетность компании, графика Инвесткафе.

Основная доля роста операционных издержек Linkedin пришлась на административные расходы и расходы на исследования и разработки. Последние выросли на 15% относительно предыдущего квартала, составив $190 млн. К росту инновационных расходов можно отнестись с пониманием, учитывая индустрию компании. Однако почему административные расходы за квартал выросли на 46%, притом что Linkedin генерирует убыток, непонятно.

Чистый убыток (GAAP) Linkedin составил $67,50 млн, увеличившись на 57% относительно 1-го квартала. Adjusted EBITDA практически не изменился — $163 млн. EPS составил -$0,53 против -$0,34 в прошлом квартале и $0,01 в прошлом году.

Источник: отчетность компании, графика Инвесткафе.

Отдельно остановимся на приобретенной Linkedin в 1-м квартале компании индустрии электронного образования lynda.com. Согласно последней самостоятельной отчетности, ее общая выручка в 2014 году составила $150 млн, то есть по $37,5 млн в среднем за квартал. Заявлялось, что пользователи Linkedin потенциально являются наиболее подходящей аудиторией для реализации продуктов электронного образования, что должно буквально взорвать будущую выручку lynda.com. Закончился 2-й квартал, и мы видим, что компания сгенерировала аж $18 млн. Хотя отмечу, что в процессе пресс-конфереции CEO и CFO очень лестно описывали перспективы lynda.com, название сайта упоминалось 46 раз!

Linkedin ожидает, что приобретенная компания принесет в текущем году $90 млн выручки, таким образом даже в случае достижения прогноза бизнес все равно работает хуже, чем до слияния. Если бы менеджмент признал это и пояснил, как будет решать проблему, было бы не так подозрительно.

Общее количество пользователей Linkedin во 2-м квартале достигло 380 млн (+21,4% г/г и +4,4% кв/кв). В принципе рост сохраняется, и он однозначно лучше, чем темпы прироста аудитории Twitter. Количество уникальных заходов на сайт увеличилось на 16% г/г, составив в среднем 97 млн в месяц. Количество просмотров страниц зарегистрированными пользователями составило 35 млрд (+40% г/г). Мобильный трафик теперь составляет 52% от всех посещений сайта. В целом нельзя сказать, что Linkedin теряет популярность и рост приближается к своему пику. Но и особых достижений и рывков также нет.

Источник: отчетность компании, графика Инвесткафе.

Отмечу, что отличная выручка Linkedin во 2-м квартале утонула в расходах, соответственно, убыток увеличился. Предполагаемая звезда lynda.com не оправдывает надежд, а менеджмент делает вид, что все нормально. База пользователей растет, но не более того. Поэтому оценка — ниже среднего.

Сравнение мультипликаторов прибыли и продаж по-прежнему указывает на существенную переоценку компании.

Технический анализ сигнализирует о преодолении всех ключевых уровней поддержки и продолжении свободного падения акций.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $180 почти сбылся. Учитывая долгосрочные уровни поддержки, я прогнозирую снижение цены акций Linkedin до уровня $160 (-17%) в течение текущего года.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Linkedin опубликовала отчетность за 2-й квартал: и выручка, и non-GAAP EPS оказались выше собственных прогнозов компании и ожиданий аналитиков. Однако после старта торгов акции эмитента потеряли в цене 11%. Давайте разберемся, почему.

Выручка Linkedin выросла на 33,5% г/г, составив $711,7 млн. Если исключить валютную составляющую, то рост продаж достиг 38%. При этом в 1-м квартале менеджмент ставил себе целью получить выручку на уровне $675 млн, а инвесторы ожидали увидеть $680 млн. То есть тут все хорошо.

Сегмент Talent Solution, составляющий 62% общей выручки, прибавил 38% г/г. Учитывая, что аналогичный темп роста в прошлом квартале составил 36%, это хороший результат. Другие сегменты также приросли относительно 2-го квартала прошлого года, однако темпы их роста подтверждают убывающую динамику.

Источник: отчетность компании, графика Инвесткафе.

Когда в 1-м квартале показатели операционной и чистой рентабельности вошли в отрицательную зону, казалось, что это временное явление. Но после 2-го квартала уже можно говорить о наличии определенного негативного тренда. Операционная рентабельность снизилась до -11,40%, а чистая — до -9,52%.

Источник: отчетность компании, графика Инвесткафе.

Основная доля роста операционных издержек Linkedin пришлась на административные расходы и расходы на исследования и разработки. Последние выросли на 15% относительно предыдущего квартала, составив $190 млн. К росту инновационных расходов можно отнестись с пониманием, учитывая индустрию компании. Однако почему административные расходы за квартал выросли на 46%, притом что Linkedin генерирует убыток, непонятно.

Чистый убыток (GAAP) Linkedin составил $67,50 млн, увеличившись на 57% относительно 1-го квартала. Adjusted EBITDA практически не изменился — $163 млн. EPS составил -$0,53 против -$0,34 в прошлом квартале и $0,01 в прошлом году.

Источник: отчетность компании, графика Инвесткафе.

Отдельно остановимся на приобретенной Linkedin в 1-м квартале компании индустрии электронного образования lynda.com. Согласно последней самостоятельной отчетности, ее общая выручка в 2014 году составила $150 млн, то есть по $37,5 млн в среднем за квартал. Заявлялось, что пользователи Linkedin потенциально являются наиболее подходящей аудиторией для реализации продуктов электронного образования, что должно буквально взорвать будущую выручку lynda.com. Закончился 2-й квартал, и мы видим, что компания сгенерировала аж $18 млн. Хотя отмечу, что в процессе пресс-конфереции CEO и CFO очень лестно описывали перспективы lynda.com, название сайта упоминалось 46 раз!

Linkedin ожидает, что приобретенная компания принесет в текущем году $90 млн выручки, таким образом даже в случае достижения прогноза бизнес все равно работает хуже, чем до слияния. Если бы менеджмент признал это и пояснил, как будет решать проблему, было бы не так подозрительно.

Общее количество пользователей Linkedin во 2-м квартале достигло 380 млн (+21,4% г/г и +4,4% кв/кв). В принципе рост сохраняется, и он однозначно лучше, чем темпы прироста аудитории Twitter. Количество уникальных заходов на сайт увеличилось на 16% г/г, составив в среднем 97 млн в месяц. Количество просмотров страниц зарегистрированными пользователями составило 35 млрд (+40% г/г). Мобильный трафик теперь составляет 52% от всех посещений сайта. В целом нельзя сказать, что Linkedin теряет популярность и рост приближается к своему пику. Но и особых достижений и рывков также нет.

Источник: отчетность компании, графика Инвесткафе.

Отмечу, что отличная выручка Linkedin во 2-м квартале утонула в расходах, соответственно, убыток увеличился. Предполагаемая звезда lynda.com не оправдывает надежд, а менеджмент делает вид, что все нормально. База пользователей растет, но не более того. Поэтому оценка — ниже среднего.

Сравнение мультипликаторов прибыли и продаж по-прежнему указывает на существенную переоценку компании.

Технический анализ сигнализирует о преодолении всех ключевых уровней поддержки и продолжении сводобного падения акций.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $180 почти сбылся. Учитывая долгосрочные уровни поддержки, я прогнозирую снижение цены акций Linkedin до уровня $160 (-17%) в течение текущего года.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.