Московская биржа объявила о рекордных финансовых результатах за 2015 год. Ее операционные доходы выросли за этот период более чем в полтора раза, до 46 млрд, а чистая прибыль увеличилась на 74,1%, до 27,9 млрд руб., превзойдя даже самые оптимистичные прогнозы участников рынка.

Большую часть выручки — в общей сложности около 27 млрд руб. — Московская биржа получила в виде процентных и прочих финансовых доходов. При этом в 2014 году они принесли финансовому институту только 14 млрд руб. Увеличение инвестиционного портфеля и жесткая монетарная политика ЦБ РФ сыграли для биржи определяющую роль и позволили практически удвоить доходы в этом сегменте.

Напомню, на сегодняшний день около 81% в инвестиционном портфеле Мосбиржи приходится на валютные остатки, и банкам выгодно хранить их на счетах в Национальном клиринговом центре, так как это позволяет взвешивать активы по рискам с коэффициентом 5%, и с повышением курса доллара рублевая составляющая валютных остатков, разумеется, увеличивается. Именно поэтому на протяжении последних нескольких кварталов доля чистого процентного дохода, генерируемого за счет валютных средств, стабильно растет, к концу 2015 года уверенно перевалив за 20%.

Остальные 19% в инвестиционном портфеле приходятся на рублевые активы, и именно эта часть увеличилась за счет высоких процентных ставок, ведь эти средства биржа инвестирует в ОФЗ, после чего размещает их на депозиты и проводит своп-сделки, направленные, главным образом, на сохранность средств клиентов. Средняя доходность рублевых активов в минувшем году оценивается на уровне 11%.

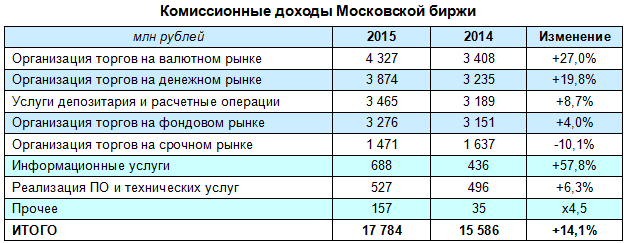

Что касается комиссионных доходов, то они в 2015 году увеличились не настолько значительно, как процентные — на 14%, до 17,8 млрд руб. Основными драйверами роста стали срочный, валютный и денежный рынки, причем в отсутствии повышения тарифов биржи главную роль сыграло именно увеличение объемов торгов. Особенно заметно — на 27% и 20% соответственно — прибавили комиссионные доходы от операций на валютном и денежном рынках. Это можно связать с увеличением среднего срока РЕПО с пяти дней до 6,6, а также с ростом объемов сделок почти на 5%, до 213,8 трлн руб. Услуги от депозитария и расчетные операции принесли на 8,7% выручки больше, чем годом ранее, а совокупные доходы за организацию торгов на фондовом и срочном рынках практически не изменились.

В итоге операционные доходы Московской биржи за прошлый год увеличились в полтора раза — до 45,9 млрд руб. Причем, если в 2014-м на долю процентных доходов приходилось порядка 46% всех операционных, в 2015-м эта доля расширилась до 58%. Вряд ли какая-то другая биржа в мире может похвастаться подобной результативностью. В случае с Мосбиржей столь активный рост связан с тем, что большинство торговых операций с различными финансовыми инструментами, в том числе и валютой, проводятся через биржу, в то время как в других странах подобные сделки проходят на других площадках.

Чистая прибыль Московской биржи уверенно увеличилась на 74,1%, достигнув 27,9 млрд руб., что повышает вероятность увеличения дивидендов, которые могут составить примерно 7,35 руб. на акцию. В текущих котировках это сулит доходность в 7,5%. Интересные дивидендные перспективы и недооценность Московской биржи по мультипликатору P/E дают основание для рекомендации «покупать» по ее акциям.

Одной из компаний, выигрывающих от падения рубля и получающих высокую прибыль, несмотря на непростую ситуацию в экономике, является Лензолото. Причем эта компания не прочь поделиться своей прибылью с акционерами. Я предлагаю рассмотреть идею покупки привилегированных акций компании с целью получения дивидендов. На мой взгляд, дивиденды будут высокими, так что, несмотря на некоторые риски, префы Лензолота интересны для частного инвестора. Дивидендная политика компании предполагает выплаты на основе данных отчетности по РСБУ, о чем уведомляет в релизе, посвященном выходу результатов по международным стандартам за 1-е полугодие 2015-го.

Источник: данные РСБУ Лензолота.

В уставе компании прописано, что на дивиденды компания направляет 6,9% чистой прибыли. Выплачиваются они по привилегированным акциям.

По обыкновенным акциям в период 2010-2013 годов на дивиденды направлялось от 96% до 99% чистой прибыли. Выплачивались они дважды в год: большая часть (60-70%) назначалась по итогам 1-го полугодия или за девять месяцев, остаток утверждался по итогам ГОСА.

В 2014-м Лензолото дивидендов не платило.

По итогам трих кварталов 2015 года компания получила рекордную чистую прибыль, что дает инвестором хороший шанс для заработка. В отчетности за 3-й квартал отмечено, что для компании есть два больших риска, которые влияют на прибыль. Это цены на золото и валютные колебания. Цена на золото в России формируется из стоимости на товарной бирже золота и курсе доллара по отношению к рублю. (Рублевая стоимость золота равняется Gold*USD/RUB).

Исходя из котировок золота и рубля, можно спрогнозировать три сценария для прибыли компании и определить примерный размер дивидендов.

Средняя цена на золото за девять месяцев 2015 года равнялась $1200 при среднем курсе рубля к доллару на уровне 55-60.

До появления операционных данных за 4-й квартал я прогнозирую три варианта итогового финансового результата: падение, стагнация кв/кв или рост.

Исходя из этого я представляю три сценария по привилегированным и три по обыкновенным акциям.

Негативный сценарий предполагает, что чистая прибыль упадет на 10-15%, до 2 712 908 450 руб. Дивиденд на привилегированную акцию составит 538 руб. При текущей цене 3400, дивидендная доходность будет равняться 16%. Я считаю этот сценарий крайне нереалистичным.

В случае стагнации прибыли на рекордно высоких уровнях января-сентября, возможной, в случае если компания реализовала большую часть золота, и дополнительных продаж не было, дивиденд на преф будет равняться 633 руб., а доходность — 18,6%. Я полагаю,что это самый реалистичный сценарий.

Оптимистичный вариант развития событий возможен, предполагает, что цена на золото в долларах упала на 10%, до $1100, но курс доллара по отношению к рублю вырос на 25%. На этом фоне руководство, видя рыночные цены в рублях, увеличивает добычу и продажи золота в 4-м квартале, что обеспечит рост прибыли на 10-15%, до 3 405 498 019 руб. В этом случае дивиденд на одну привилегированную акцию будет равен 675 руб., а доходность составит 19,8%.

Что касается обыкновенных акций, то, как уже отмечалось, на дивиденды по ним компания направляла от 96% до 98 % от чистой прибыли, или в среднем 97%. Если из среднего показателя вычесть 6,9% от прибыли за год, можно спрогнозировать дивиденды на обыкновенную акцию, исходя из оставшейся суммы. Формула будет следующая: Дивиденд на обык.акцию = (Чистая прибыль для каждого из сценариев написанная выше*97% - чистая прибыль*6,9%)/ количество акций. Здесь также возможны три сценария. Согласно негативному дивиденд составит2143 руб. с доходностью 26%, по нейтральному компания выплатит 2522 руб. на акцию при доходности 31,5%, по оптимистическому дивиденд будет равен 2690 руб., доходность составит 33,6%.

Компания недооценена примерно на 10%, показатель P/BV 9 составляет 0,9. Таким образом, бумаги Лензолота остаются хорошей идей для долгосрочных инвестиций.

По состоянию на 2 июня 2009 года привилегированная акция Лензолота стоила 175 руб.

Таким образом, инвестор, вложивший 10 тыс. руб. в середине 2009 года, получил бы 167 580 рублей с продажи акций плюс 71 653,06 начисленных дивидендов. Цифры впечатляют, а идея остается актуальной для инвесторов, использующих ИИС.

При более-менее стабильном долларе цена на золото за последние пару месяцев выросла до отметки $1170 за унцию. Высокий курс доллара и повышение цен на драгметалл помогут Лензолоту показать хорошие финансовые результаты и в этом году. К тому же у компании отсутствует долг. Девальвация рубля обеспечит ей страховку от падения цен на золото. Если котировки развернутся и опустятся до отметки $750 при курсе в 77, в рублевом эквиваленте цена составит 57750 руб. В 2012 году средняя цена золота составила 1700 рублей при курсе 32. Перемножив эти показатели, мы получим результат 54 400.

Что касается рисков вышеописанной дивидендной стратегии на этот год, то главным выступает возможность сокращения чистой прибыли в 4-м квартале, что повлияет на финансовый результат в совокупности. Однако предпосылок к падению чистой прибыли я на текущий момент не вижу. Риском стратегии по обыкновенным акциям является непрописанный размер дивидендов, поскольку решение по этому вопросу полностью в руках руководства компании.

Я рекомендую покупать привилегированные акции Лензолота и дожидаться дивидендной отсечки по ним.

Ростелеком всерьез задумался над изменением своей дивидендной политики. Если соответствующее решение будет принято, это поможет компании продвинуться по пути к долгожданному улучшению инвестиционной ситуации. В последние годы все уже привыкли, что дивидендная доходность по обыкновенным акциям Ростелекома значительно уступала показателям МТС и Мегафона. И вот менеджмент Ростелекома решил, что пришло время изменить эту ситуацию, тем более после сокращения капиталовложений оператора в строительство «последней мили» в регионах побаловать инвесторов хорошими дивидендами будет куда проще.

Еще в мае президент Ростелекома Сергей Калугин намекнул, что активно прорабатываются варианты изменения дивидендной политики и привязки выплат к свободному денежному потоку (FCF). С тех пор прошло полгода, и этот обсуждение вошло в финальную стадию. 18 ноября 2015 года комитет по стратегии Ростелекома утвердил предложение менеджмента в течение ближайших трех лет направлять на дивиденды не менее 75% чистых денежных средств от операционной деятельности. По прогнозам компании, на одну акцию при этом приходилось бы 4,6 руб., а доходность в текущих котировках составляла бы 5,1% уже по итогам 2015 года. В будущем году дивиденд на акцию находился на уровне 7 руб., доходность равнялась 7,8%, а в 2017-м — 7,1 руб. и 7,9% соответственно.

Все эти цифры имеет смысл воспринимать исключительно как примерные ориентиры, ведь в реальности свободный денежный поток будет зависеть от многих самых разнообразных факторов, так что он может оказаться несколько иным. В случае покупки каких-либо активов величина FCF будет пропорционально снижаться, а при продаже — расти. Однако, как бы то ни было, меньше 45 млрд руб. на дивидендные выплаты компания направлять не должна.

При этом довольно внушительная сумма от выплаченных дивидендов (не менее 6,7 млрд в год) будет возвращаться обратно в компанию, поскольку 15% обыкновенных акций Ростелекома принадлежит его «дочке» Мобителу. А вот на привилегированных бумагах нововведение никак не отразится: их владельцы по-прежнему будут получать выплаты исходя из расчета 10% от чистой прибыли по РСБУ, разделенной на количество акций, соответствующее четверти уставного капитала. Однако дивидендной политикой Ростелекома установлено, что дивиденд на привилегированную акцию не может быть ниже, чем по «обычке». Это обеспечивает держателям «префов» некоторую гарантию.

Напоследок хочется отметить, что привязка дивидендных выплат к величине свободного денежного потока помимо более привлекательной доходности для владельцев обыкновенных бумаг Ростелекома важна еще и потому, что за последние три года FCF компании стабильно увеличивается, в отличие от чистой прибыли с ее неровной динамикой, которая не внушает особого оптимизма. Более того, по-прежнему актуален еще один важный драйвер роста FCF. Это недавно анонсированные планы продаж недвижимости, ради которых компанией создан специальный фонд.

Очень хочется верить, что новая дивидендная политика сможет повысить привлекательность акций Ростелекома или хотя бы удержать их на приемлемых значениях, так как фундаментальных причин для роста котировок по-прежнему нет. Несмотря на серьезные намерения компании по активной экспансии в столичном регионе, по итогам 2015 года Ростелеком не исключает снижение выручки на 0,5-0,6%, что вынуждает рекомендовать к продаже его обыкновенные акции. Причем мультипликатор P/E лишь подкрепляет эти выводы.