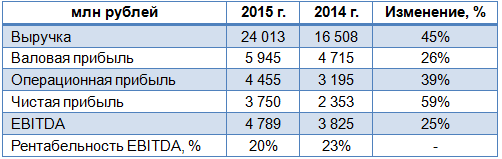

Челябинский цинковый завод (ЧЦЗ) отчитался за 2015 год, продемонстрировав существенный рост выручки и чистой прибыли.

За минувший год компания на 1,4%, более чем до 170 тыс. тонн, увеличила выпуск товарного цинка и сплавов на его основе. Почти 60% всей этой продукции было реализовано на внутреннем рынке, тогда как годом ранее данный показатель составлял 55%. Nova-Zinc, предприятие ЧЦЗ в Казахстане, увеличило производство цинка и свинца в концентрате на 1,7% и 2,3% соответственно. Британская «дочка» The Brock Metal Company Limited нарастила продажи цинковых сплавов на 12,1%. Благодаря повышению объема продаж и положительному влиянию роста курса валют по отношению к рублю, выручка компании за прошлый год увеличилась на 45%, до 24 млрд руб.

Вследствие роста стоимости сырья, объемов его закупок и цен на вспомогательные материалы, себестоимость продаж увеличилась до 18 млрд руб. Однако на фоне темпов повышения выручки компании валовую прибыль удалось увеличить чуть более чем на четверть, примерно до 6 млрд руб.

Операционные расходы компании выросли более чем в 2,5 раза, до 285 млн руб., но операционные доходы поднялись с 393 млн руб. до 1,1 млрд руб. Столь резкий скачок главным образом обусловлен восстановлением ранее начисленного обесценения почти в 1 млрд руб. и возврата суммы по экологическим спорам в размере 53 млн руб. Таким образом, операционная прибыль ЧЦЗ в отчетном периоде увеличилась почти на 40%, до 4,5 млрд руб.

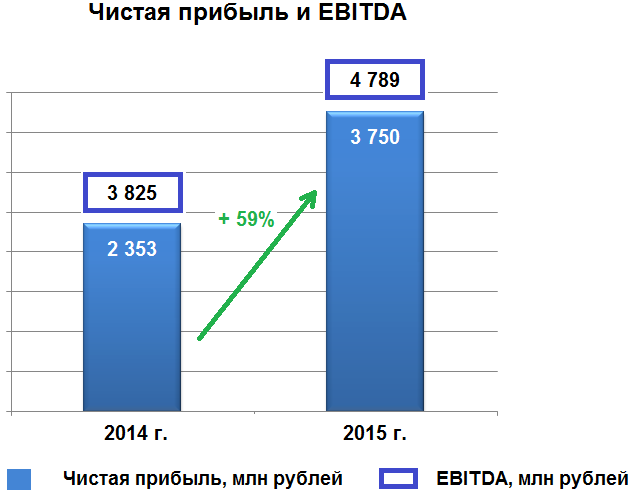

Чистая прибыль компании на фоне девальвации рубля, повышения объемов продаж как в России, так и за рубежом выросла почти на 60%, до 3,8 млрд руб. Свой вклад в итоговый результат внесло также восстановление ранее начисленного убытка от обесценения основных средств Nova Цинк. EBITDA достигла 4,8 млрд руб., на четверть превысив результат 2014 года, хотя рентабельность по нему упала на 3 п.п., до 20%.

После получения кредита в размере 5 млрд руб. на срок до 31 августа 2018 года чистый долг ЧЦЗ подскочил с 1 млрд до 8 млрд руб., однако соотношение NetDebt/EBITDA остается на комфортном уровне 1,7х, а значит никаких серьезных кредитных рисков на сегодняшний день у компании нет. Что касается дивидендов за 2015 год, то акционеры ЧЦЗ в очередной раз приняли решение направить полученную прибыль на инвестиции.

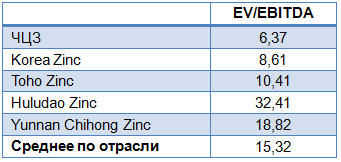

Тем не менее позитивное воздействие девальвации рубля на результаты металлурга нельзя не признавать, поэтому и без привлекательной дивидендной истории акции ЧЦЗ вполне достойны попадания в портфели российских инвесторов. Основанием для покупки может стать как их серьезная недооценка по мультипликатору EV/EBITDA по сравнению с аналогами, так и высокий риск дальнейшего ослабления российской валюты. Именно поэтому бумаги компании после покорения рубежа в 560 руб. летом прошлого года не спешат опускаться ниже текущих 400 руб., получая постоянную поддержку покупателей.

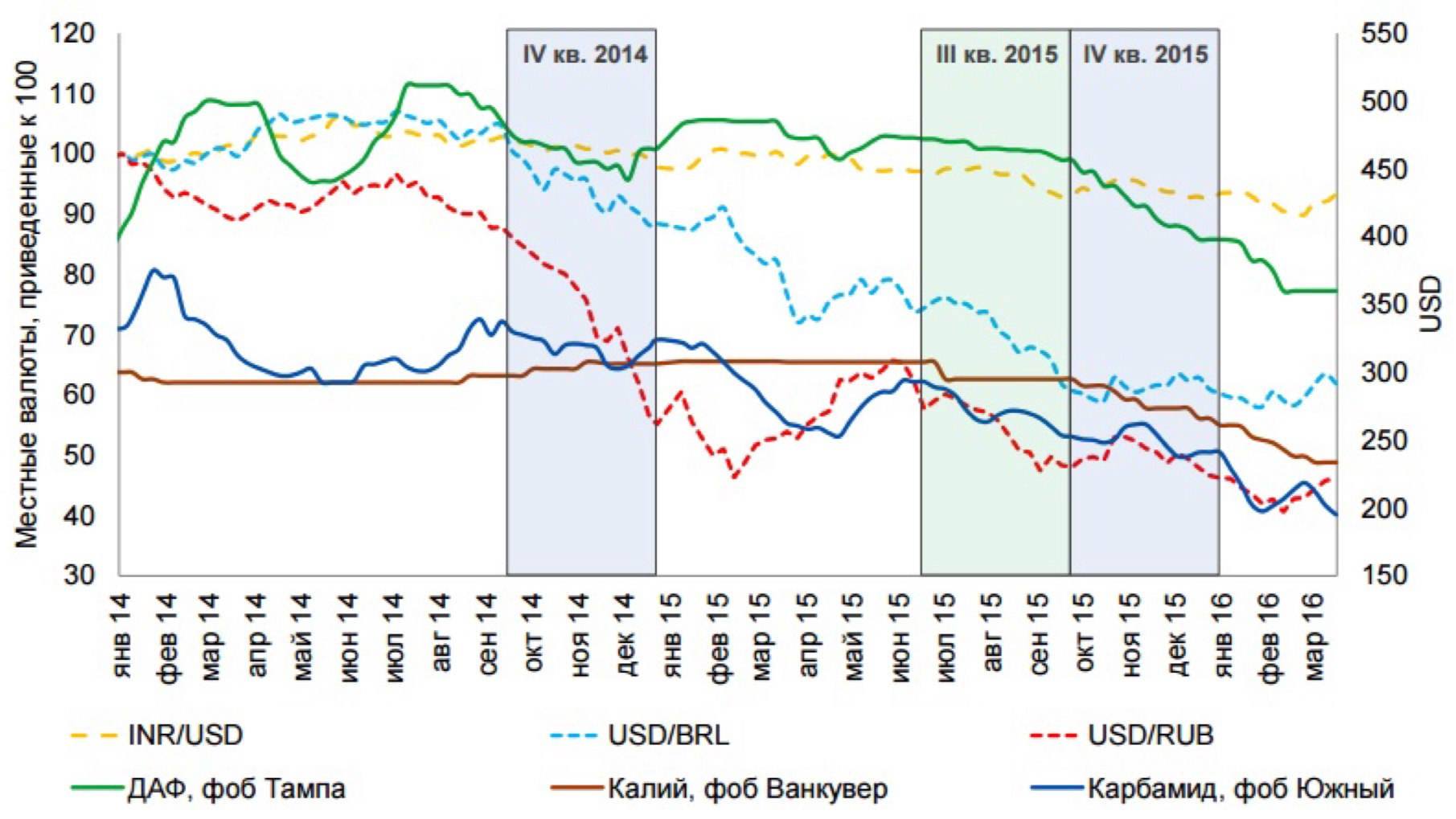

Цены на все виды удобрений упали под влиянием ослабления валют крупнейших потребителей, а также ввиду снижения цен на сельхозпродукцию и экспортных пошлин для Китая.

Кроме того, тяжелая макроэкономическая ситуация привела к снижению внутреннего спроса на удобрения, который, впрочем, удалось восстановить благодаря государственной программе поддержки производителей сельхозпродукции.

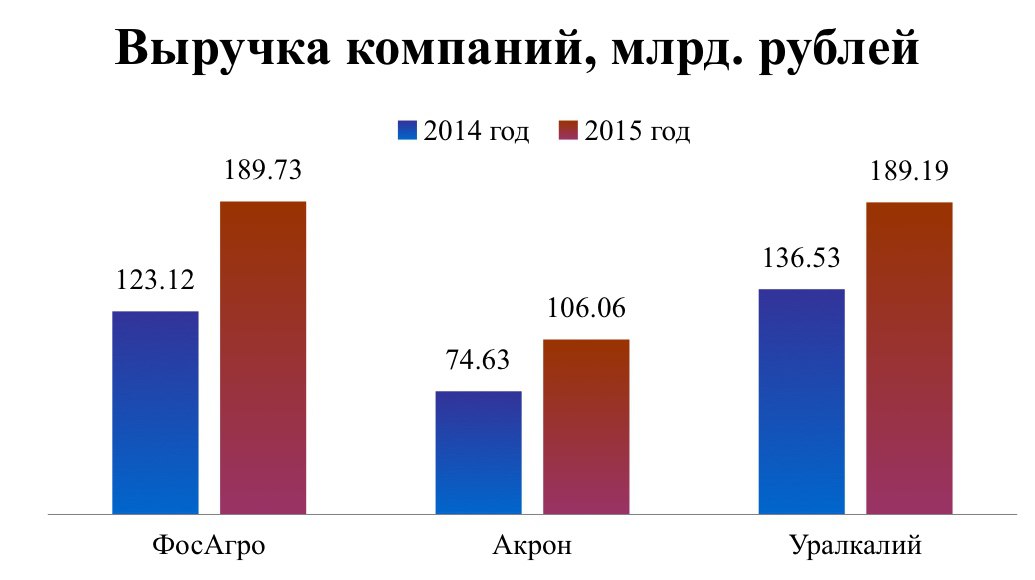

Крупнейшие компании сектора производства химудобрений в России — это Акрон, Фосагро и Уралкалий. Девальвация рубля и укрепление американской валюты благоприятно сказались на выручке отрасли, поскольку расходы компаний выражены в рублях, а доходы — в валюте стран-потребителей. За счет этого фактора всем представителям сектора удалось значительно нарастить выручку. Лидером тройки стало Фосагро с результатом 189,73 млрд руб., который был обусловлен увеличением продаж в Европе на 30%, а также открытием новых представительств в регионах.

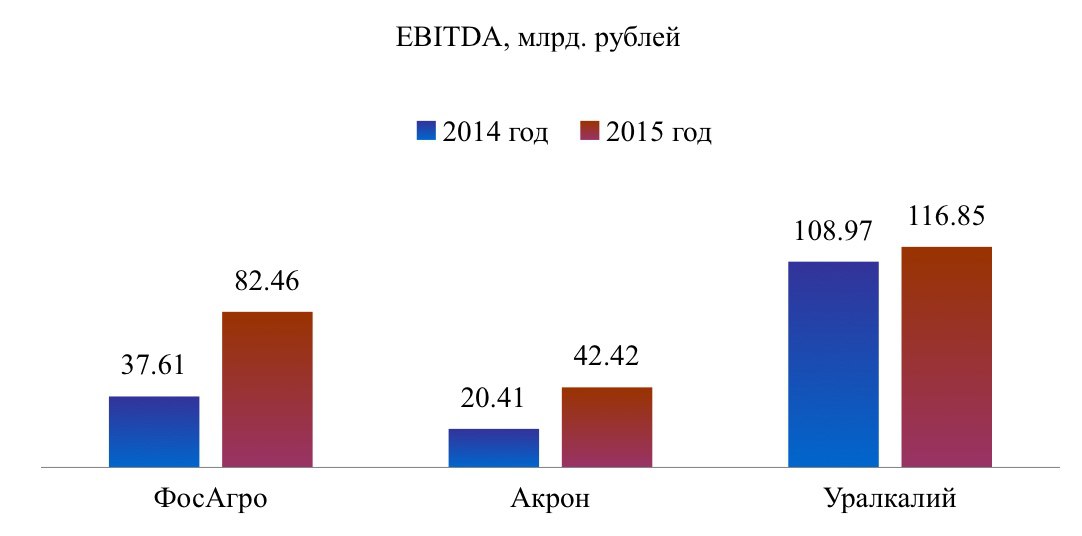

По росту EBITDA первое место также у Фосагро, в аутсайдерах остается Акрон.

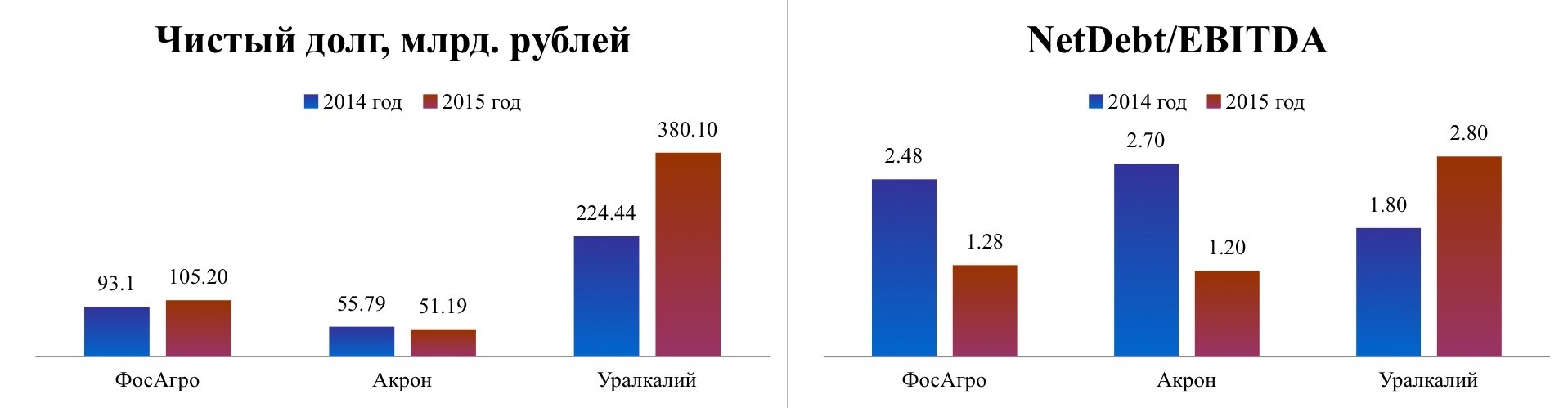

Что касается долговой нагрузки компаний, то лучше всего дела обстоят у Акрона, который сумел снизить как чистый долг, так соотношение между ним и EBITDA.

Самая тяжелая ситуация с долговой нагрузкой у Уралкалия, что обусловлено нехваткой свободного денежного потока для реализации программы buy back, вынудившее компанию использовать денежные средства со счетов и депозитов, а также привлекать заемное финансирование.

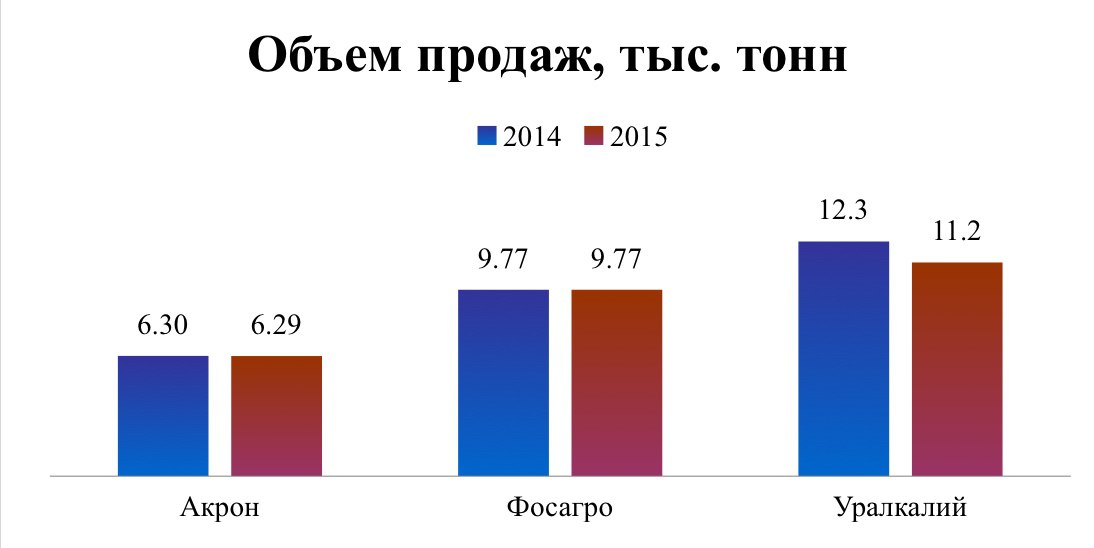

Что касается объема продаж, то, несмотря на ухудшение спроса со стороны экспортных рынков на фоне ослабления национальной валюты, Фосагро и Акрон смогли удержать показатель на уровне прошлого года. Этого нельзя сказать об Уралкалии, который сократил как объем производства, так и продажи на фоне снижения мировых цен на удобрения и необходимости ликвидации аварии на СКРУ-2.

Тем не менее в 2015 году первая тройка производителей химудобрений смогла показать неплохие результаты. Последнее место по финпоказателям досталось Уралкалию из-за вышеупомянутого повышения долговой нагрузки.

Мультипликатор Р/Е у Уралкалия имеет отрицательное значение. Это говорит о том, что его акции в настоящее время лишены инвестиционной привлекательности.

Фосагро и Акрон недооценены по сравнению со средним показателем по отрасли и имеют потенциал роста 8,5% и 9,5% соответственно.

Сегодня рынок удобрений начинает восстанавливаться, что связано с ростом сезонного спроса, снижением экспорта DAP и МАР из Китая на 42% и 55%.

Для покупки я могу рекомендовать обычку Акрона, который уже седьмой год подряд показывает рост производственных результатов. Кроме того, в текущем году компания запустит новый агрегат «Аммиак-4», а в 2017 году введет в эксплуатацию вторую очередь ГОКа Олений Ручей, что станет дополнительным драйвером роста для ее акций.

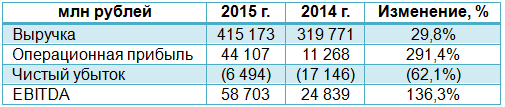

На текущей неделе Аэрофлот раскрыл результаты по МСФО за 2015 год.

В отчетном периоде компании удалось улучшить операционные показатели. Так, вопреки сложной ситуации на рынке авиаперевозок, пассажиропоток группы достиг почти 40 млн, превысив на 13,4% прошлогодний результат, и составил 42,8% отечественного авиационного рынка. При этом основной вклад в это внесли внутренние перевозки, увеличившиеся за отчетный период на треть, до 23,4 млн. При этом объем международных перевозок сократился на 6,2% г/г, до 16 млн. Очевидно, одной из причин этого стала девальвация рубля, затрудняющая для российских туристов материальную возможность выезжать за границу. Пассажирооборот компании за год вырос на 8,4%, до 97,6 млрд пкм.

Выручка компании увеличилась на 29,8%, до 415,2 млрд руб. Ее существенный рост обусловлен эффективным управлением сетью и доходами. Не последнюю роль в повышении дохода сыграли и увеличившиеся операционные результаты по внутренним перевозкам, потянувшие вверх и провозные мощности компании. Большую часть выручки группе, безусловно, приносят пассажирские перевозки, объем которых за прошлый год вырос на 30,1%, до 349,6 млрд руб. Выручка от грузовых перевозок благодаря увеличению доходных ставок прибавила 10,5%, составив 9,6 млрд руб. Не стал исключением и прочий доход компании, добравшийся до отметки в 55,97 млрд руб., что на 31,9% выше, чем годом ранее.

В далеко не простой макроэкономической ситуации авиаперевозчику пришлось нелегко, что отразилось на его финансовых результатах. Между тем своевременная оптимизация авиапарка и снижение издержек позволили несколько замедлить рост операционных затрат, хотя они за исключением затрат на авиатопливо все же увеличились на внушительные 25%, до 276,7 млрд руб. Частично это объясняется участием Аэрофлота в санации Трансаэро. Больше остальных, до 44,4 млрд руб., увеличились номинированные в долларах расходы по операционной аренде. Этот результат на 86,4% превышает прошлогодний. На 66,7%, до 32 млрд руб., повысились и номинированные в валюте затраты на техническое обслуживание судов. Расходы на обслуживание судов и пассажиров, а также на оплату труда увеличились на 23,1%, до 75,2 млрд руб., и 6,7%, до 55,6 млрд руб., соответственно.

В итоге, несмотря на выросшую почти вчетверо, до 44,1 млрд руб., операционную прибыль, Аэрофлот уже второй год подряд генерирует убыток ввиду ухудшения по финансовым статьям отчетности. Чистые финансовые расходы компании сократились за год с 25,9 до 21,9 млрд руб., однако внушительный рост убытков от хеджирования, составивших в 2015 году 23,7 млрд руб. против 1,7 млрд годом ранее, перечеркнули все надежды на положительный финансовый результат по итогам минувшего года. Вдобавок ко всему вынужденные меры по перевозке пассажиров Трансаэро лишили Аэрофлот еще 17 млрд руб. В итоге чистый убыток группы составил 6,5 млрд руб., впрочем, руководство компании морально готовилось к этому еще с конца прошлого года и не скрывало данный факт от инвесторов. Отмечу, что убыток Аэрофлота снизился почти втрое, хотя для акционеров это слабое утешение, потому что уже второй год подряд они остаются без надежды на дивиденды. Вместе с тем для самой компании это скорее позитивный момент.

Зато EBITDA повысилась за 2015-й более чем в два раза, достигнув 58,7 млрд руб., рентабельность по ней составила 14,1%, прибавив 6,3 п.п. Правда, общий долг группы на конец года вырос чуть больше чем на треть, до 233,7 млрд руб., что стало логическим следствием увеличения объема займов и кредитов, а также переоценки обязательств по финансовому лизингу. Чистый долг Аэрофлота стал выше на 34,3%, достигнув 197,1 млрд руб., однако соотношение между ним и EBITDA благодаря ее опережающему росту сократилось до 3,4х с 5,9х годом ранее.

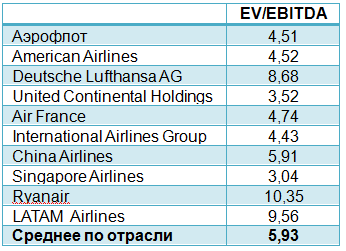

Фундаментально акции Аэрофлота в настоящий момент выглядят интересным активом, если основываться на сравнении компании по мультипликатору EV/EBITDA мировыми аналогами. Однако сейчас на котировки акций наиболее серьезное влияние оказывает история о планах по приватизации, которые на сегодня остаются неопределенными. В этой связи я полагаю, что именно решение о передаче части госпакета в частную собственность станет определяющим драйвером для движения в бумагах Аэрофлота в ту или иную сторону, учитывая, что убытки 2015 года и отсутствие дивидендов вряд ли простимулируют игроков рынка к активным покупкам. Повторюсь: консервативным инвесторам лучше подождать более отчетливых сигналов по приватизации, а рекомендация по акциям Аэрофлот - «держать».

За последние пять торговых недель котировки нефти выросли на 32,5%, что является позитивным фактором для российского фондового рынка в целом и бумаг нефтегазового сектора в частности. Во второй половине января на рынке черного золота было сформировано локальное дно, и сейчас мы наблюдаем коррекцию. На мой взгляд, пока рано говорить о том, что котировки нефти не будут переписывать январские минимумы и начался долгосрочный восходящий тренд. Ситуация может кардинально измениться в любой момент, однако для локального дна рынок созрел по трем причинам.

Во-первых, на фьючерсном рынке в начале текущего года было более 90% «медведей», и, как только появилось сообщение о том, что Россия сможет договориться с ключевыми игроками рынка о заморозке добычи, началась активная фиксация прибыли по шортам. Во-вторых, этой зимой в Соединенных Штатах наблюдается увеличение запасов сырой нефти, однако темп этого увеличения значительно ниже прошлогоднего. По данным Baker Hughes, сейчас в США работает 400 буровых установок, а годом ранее их было 986.

Источник Bloomberg.

В-третьих, FOMC не торопится повышать учетную ставку, что негативно для доллара, но благоприятно для нефти, поскольку стоимость биржевых товаров номинирована в американской валюте. Доходность двухлетних казначейских облигаций США с начала текущего года понизилась на 0,21%, что указывает на крайне малую вероятность ужесточения кредитно-денежной политики по итогам заседания ФРС, которое состоится 16 марта.

Источник: tradingview.com.

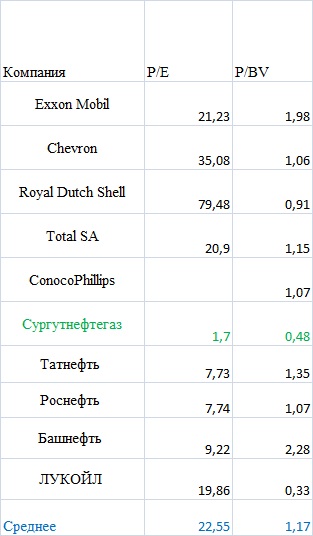

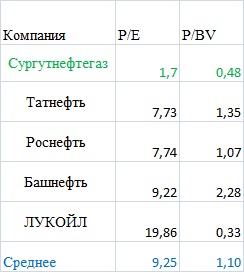

Многие российские компании нефтегазового сектора по ключевым мультипликаторам (P/E и P/BV) заметно недооценены по сравнению с зарубежными аналогами. Однако есть одна компания, у которой сформировался особенно высокий потенциал роста. Это Сургутнефтегаз. При среднем значении P/E по отрасли 22,55 Сургутнефтегаз оценивается всего в 1,7 — ниже, чем все остальные компании из моей выборки. По P/BV Сургут находится на предпоследнем месте, позади него только ЛУКОЙЛ.

Источник, Google Finance.

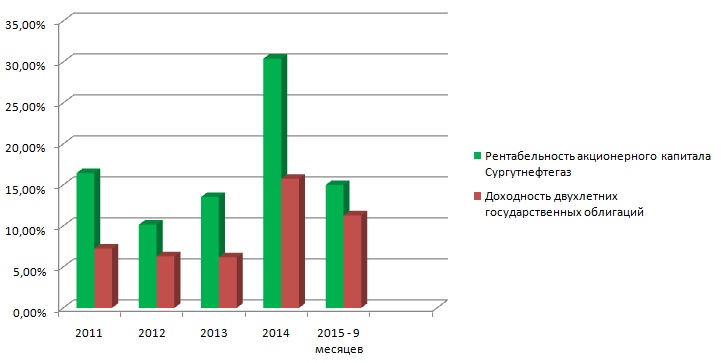

Рентабельность акционерного капитала за последние несколько лет выше доходности краткосрочных государственных облигаций РФ, что выступает поддержкой для корпоративных бумаг. Инвесторы традиционно рассматривают государственные облигации как объект для инвестиций с низким риском и невысоким доходом и ожидают от вложений в бизнес более высокой доходности, иначе теряется смысл инвестирования. По этому критерию Сургутнефтегаз отвечает требованиям инвесторов, так как демонстрирует высокие результаты в течение длительного периода времени.

Источник: Bloomberg.

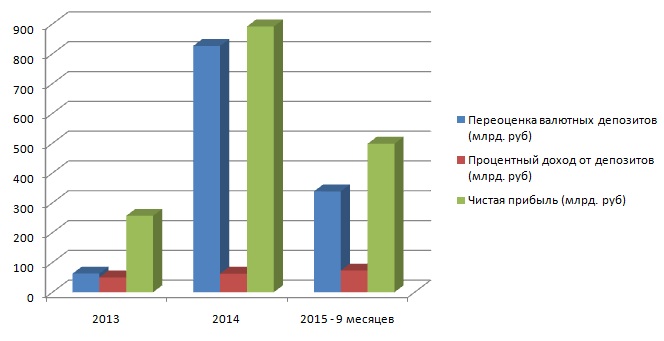

Нельзя обойти стороной девальвацию рубля, которая положительно сказывается на финансовых результатах Сургутнефтегаза. Компания имеет валютные депозиты в ведущих российских банках — Сбере, ВТБ и Газпромбанке. Переоценка валютных депозитов за счет девальвации рубля способствует росту чистой прибыли компании. В конце марта мы получим отчет за 4-й квартал прошлого года. Я полагаю, что в ней может быть в сторону увеличения пересмотрен доход от валютных депозитов, поскольку в этот период российская валюта ослабла к американскому доллару на 11,74%. Более того, в первой половине текущего квартала рост котировок пары USD/RUR ускорился и мы стали свидетелями обновления максимума 2014 года, что, в свою очередь, будет способствовать увеличению доходов Сургутнефтегаза.

Источник: tradingview.com

Источник: данные компании Сургутнефтегаз.

Еще один немаловажный позитивный фактор я вижу в отсутствии у эмитента долгосрочной задолженности по кредитам и займам. Низкие цены на нефть оказывают давление на все нефтегазовые компании, однако наиболее высоко оно для представителей сектора, имеющих высокую долговую нагрузку. Во второй половине февраля консалтинговая фирма Deloitte опубликовала отчет, где было указано, что порядка 33% американских нефтегазовых компаний могут подать иск о банкротстве уже в 2016 году. Основные причины этого — большие долги и низкие цены на нефть.

Источник, Google Finance.

На мой взгляд, позитивный фундаментальный фон позволяет покупать обыкновенные акции Сургутнефтегаза. Если исходить из показателя P/E по российским нефтяным компаниям, то его среднее значение по отрасли составляет 9,25, что предполагает потенциал роста обычки Сургута на 444%, до 213,34 руб. Эта цель может быть достигнута в долгосрочной перспективе. Консервативные инвесторы могут воспользоваться мультипликатором P/BV, который сигнализирует о способности бумаги подорожать на 129%, до 89,79 руб.

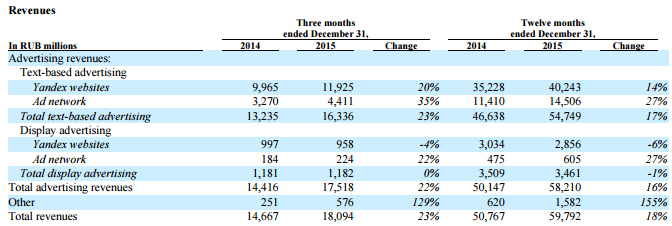

Яндекс отчитался о финансовых результатах за минувший год. Несмотря на двузначный рост выручки, чистая прибыль компании впервые с выхода на IPO упала, причем это падение составило более 40%.

Выручка Яндекса за год выросла на 23%, приблизившись к 60 млрд руб., что оказалось гораздо выше среднего прогноза аналитиков, предполагавшего ее повышение на 16,3%, и собственных ожиданий, колебавшихся в диапазоне 14-16%. По-прежнему большая часть доходов поступает в бюджет российского поисковика от рекламы. Выручка в этом сегменте в минувшем году повысилась на 16%, до 58,2 млрд руб. В компании отмечают традиционное увеличение рекламодателей, которое стимулируется за счет постоянных нововведений. На сей раз среди них можно выделить переход Яндекс.Директ на новую модель аукциона, а также запуск динамических объявлений, которые теперь создаются самостоятельно на основе анализа сайта рекламодателя. Во многом благодаря этому к концу 2015 года количество рекламодателей Яндекса вплотную приблизилось к 400 тыс., увеличившись по сравнению с прошлогодним показателем почти на четверть. Доля Яндекса на внутреннем интернет-рынке составила 57,3%.

Несмотря на их скромный вклад в общую копилку, стоит отдельно отметить нерекламные (прочие) доходы компании, которые в минувшем году подскочили в 2,5 раза, до 1,6 млрд руб. Точное распределение выручки в этой категории не приводится, однако можно догадаться, что главными источниками денежных поступлений стали популярные сервисы Яндекс.Такси, Яндекс.Музыка и другие. Причем, по словам представителей компании, именно Яндекс.Такси сгенерировало большую часть нерекламных доходов. В любом случае тенденция определенно просматривается. Если по итогам 2014 года на долю нерекламных доходов приходилось 1,2% от всей выручки, то за прошлый год эта доля расширилась до 2,6%. На мой взгляд, этот процесс продолжится и в будущем.

И все же двузначные темпы роста доходов Яндекса меркнут перед снижением чистой прибыли на 43%. Показатель опустился ниже 10 млрд руб. Как уже было сказано выше, впервые с момента выхода компании на биржу в мае 2011 года она зафиксировала годовое снижение. Факторы, оказавшие столь серьезное давление на главный финансовый показатель, это необходимость платить за аренду офиса валютой, и индексация зарплат разработчиков (тоже в иностранной валюте). На фоне девальвации рубля это обходится компании очень дорого. Вдобавок ко всему сервисы Яндекса (Auto.ru, Яндекс.Маркет, Яндекс.Браузер, Яндекс.Такси и др.) требуют средств на рекламные кампании, что также увеличивает и без того немалые расходы.

Именно поэтому для оценки реальных успехов Яндекса корректней проводить анализ скорректированной чистой прибыли, очищенной от влияния целого ряда «бумажных» факторов, в том числе и валютного. В этом случае получается, что чистая прибыль компании сократилась на 11%, до 12,2 млрд руб., причем в 4-м квартале ее падение замедлилось до 8% г/г, хотя в течение года показатель снижался временами до 15-16%.

Яндекс рассчитывает, что в 2016 году выручка вырастет на 12-18%, причем результат чистой прибыли во многом будет зависеть от валютных курсов. Рано или поздно нефтяные цены нащупают свое дно, а вместе с ними и рубль прекратит свое затянувшееся падение, что окажет хорошую поддержку финансовым результатам и котировкам акций компании. Несмотря на то, что сейчас бумаги Яндекса по мультипликатору P/E нельзя рекомендовать к покупке, в долгосрочной перспективе успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов могут сыграть решающую роль в восстановлении позиций российского интернет-поисковика. Ну, а пока рекомендация по акциям Яндекса — «держать».

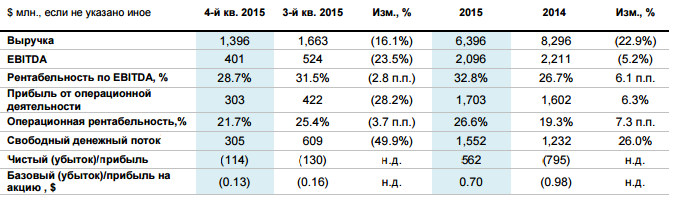

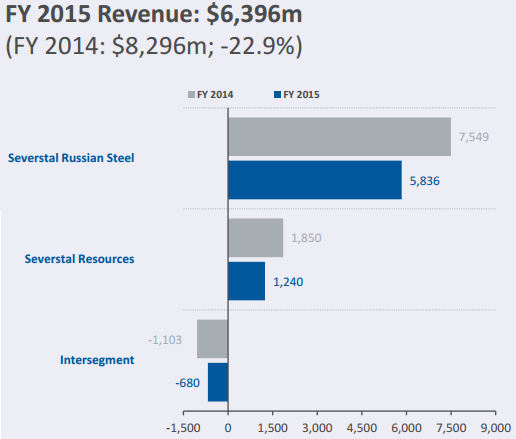

Северсталь первой среди российских металлургов представила консолидированные финансовые результаты за 2015 год. Как следует из отчетности, несмотря на сокращение долларовой выручки почти на четверть, компании удалось получить прибыль, тогда как в 2014-м году она зафиксировала убыток.

На фоне падения цен реализации продукции и ослабления спроса на сталь доходы компании в 2015 году вполне ожидаемо рухнули почти на четверть, до $6,40 млрд. Мировая конъюнктура в течение всего прошлого года была неблагоприятной. По предварительным оценкам World Steel Assotiation, потребление уменьшилось примерно на 2%. В России дела обстоят еще хуже, и показатель может упасть примерно на 15-17%, до 38-40 млн тонн.

Мировые цены на горячекатаный прокат, который традиционно является основным индикатором отрасли, снизилась на 36%, до $391 за тонну. За 2014-2015-й их падение оказалось равно 66%. Как и прежде, серьезное давление на цены продолжает оказывать Китай, на долю которого приходится около половины мирового производства стали (822,75 млн из 1,6 млрд тонн). Ввиду снижающегося внутреннего спроса, в КНР продолжают наращивать экспорт, и в 2015 году, по оценке Северстали, он увеличился еще на 20%. Это и уводит цены на сталь все ниже и ниже. К тому же китайским производителям оказывает поддержку плавная девальвация юаня, делающая международные рынки еще более привлекательными для реализации их продукции.

К счастью, конъюнктура внутреннего рынка была более-менее приемлемой, хотя к концу года проявились негативные тенденции. Глубокий кризис в отечественном машиностроении и на строительном рынке, а также низкие цены на нефть, заставляющие нефтегазовые компании снижать объемы бурения и спрос на трубы, крайне неблагоприятные факторы для российских металлургов. Несколько нивелирует общий негатив политика ЦБ РФ, допустившего серьезную девальвацию рубля. Благодаря этому валютная выручка Северстали, на которую приходится около трети ее доходов, привела к росту выручки в рублевом эквиваленте на 22,7%, до 382,2 млрд руб.

Дополнительную поддержку слабый рубль оказал снижению издержек в долларовом выражении. В этой связи себестоимость продаж по итогам года снизилась в полтора раза, а операционная прибыль выросла на 6,3%, до $1,7 млрд. Вместе с тем девальвация рубля повлекла за собой и убытки по курсовым разницам, из-за которых 4-й квартал принес Северстали убыток в размере $114 млн. Правда, компания получила $562 млн чистой прибыли после убытка почти в $800 млн годом ранее.

Более того, компании удалось добиться рекордной рентабельности по EBITDA за всю свою историю, которая достигла почти 33%, даже несмотря на падение самой прибыли до налогообложения на 5% г/г, до $2,1 млрд. Позитивно на результатах Северстали сказалось большое количество продукции с высокой добавленной стоимостью, которая всегда высоко ценится как в нашей стране, так и за ее пределами.

Общий долг компании на конец года снизился на 2,1%, до $2,45 млрд. Чистый долг сократился почти вдвое — с $1,53 млрд, до $805 млн. Соответственно, значительно уменьшилось и соотношение NetDebt/EBITDA, которое опустились с 0,7х до 0,4х, что на текущий момент является одним из самых низких значений среди стальных компаний во всем мире.

Текущие цены на акции Северстали вряд ли можно назвать привлекательными для покупки, что подтверждает и сравнение компаний металлургического сектора по мультипликатору EV/EBITDA. К тому же девальвация рубля уже практически исчерпала себя, в то время как мировые цены на сталь могут продолжить снижение на фоне спада спроса на внутреннем рынке порядка 3-4%. Рекомендация по акциям Северсталь — «держать».

РУСАЛ направил первый транш на погашение синдицированного кредита в размере $5 млрд. Напомню, что летом прошлого года компания рефинансировала займы Сбербанка и Газпромбанка на общую сумму $5,15 млрд и объединила эти кредиты в один. Таким образом, после рефинансирования график выплаты по этим долгам был пролонгирован до конца 2018 года.

Компания договорилась о ежеквартальных выплатах по кредиту. Основные проценты по нему начисляются с 1 января 2016-го. Ставка будет изменяться в зависимости от коэффициента долговой нагрузки чистый долг/EBITDA на ежеквартальной основе. Ставка не должна превышать 4,5% годовых.

На данный момент дела РУСАЛа сложились не лучшим образом. Во-первых, с января 2015 года цены на алюминий на мировых рынках демонстрируют негативный тренд, который может продолжиться и в текущем. В этой связи компания планирует сосредоточиться на внутреннем рынке, где, по прогнозам аналитиков, ожидается рост потребления алюминия в среднем на 5,5%, благодаря реализации программы импортозамещения. Напомню, что согласно географическому распределению выручки, лишь около 20% продукции РУСАЛа реализуется в РФ, остальные 80% поставляются за рубеж. Дополнительные риски на внешних рынках создает рост экспорта дешевого алюминия из Китая.

Во-вторых, неблагоприятным для компании фактором является то, что 95% ее долга номинировано в долларах и 3% в евро, притом что на рублевые займы приходится лишь 2% всей задолженности. Из-за девальвации отечественной валюты долг компании и проценты по нему в номинальном выражении выросли. Ослабление рубля вкупе с сокращением экспортной выручки грозят РУСАЛу проблемами с погашением долга.

Как следует из последней отчетности, общий долг компании на конец 3-го квартала 2015-го составил $8,6 млрд. Из них около $1 млрд приходится на краткосрочную задолженность, а остальное относится к долгосрочным обязательствам. При этом чистый долг РУСАЛа на конец 3-го квартала равнялся $7,9 млрд, соотношение NetDebt/LTM EBITDA находилось на отметке 2,5x, сократившись с 3,3х на конец марта. Уменьшить долговую нагрузку удалось, в том числе, благодаря дивидендам, полученным от Норникеля.

В 2016 году менеджмент РУСАЛа запланировал сохранение капзатрат в диапазоне $600-700 млн. Около $250 млн (40%) из них пойдет на обязательную поддержку существующих мощностей, оставшаяся часть будет направлена на модернизацию производства.

Компания торгуется по мультипликатору 6,39x EV/EBITDA при медианном значении по аналогам 7,2x. Это означает дисконт 11%. Учитывая все перечисленные факторы и сравнительную оценку, я рекомендую держать бумаги РУСАЛа.

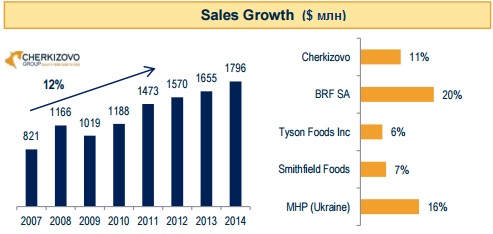

На состоявшейся 10 декабря встрече с аналитиками представители топ-менеджмента крупнейшего в России производителя мясной продукции Черкизово заявили, что по итогам 2015 года ожидают роста выручки группы менее 5%, до 72 млрд руб. Это стало бы довольно слабым результатом, учитывая, что последние пять лет она росла как минимум на 8% в год. При этом прогнозов по чистой прибыли представители компании вообще не дали.

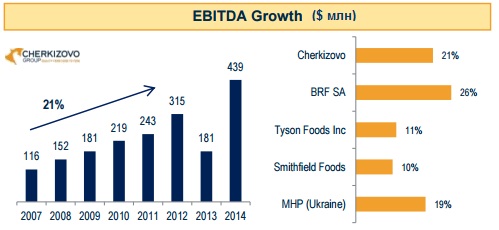

Причин для ухудшения финансовых показателей Черкизово несколько. Прежде всего отмечу рост цен на приобретение компонентов комбикормов, выраженных в иностранной валюте, в рублевом эквиваленте. Этоповлекло за собой повышение операционных расходов за девять месяцев уходящего года на четверть и оказало давление на чистую прибыль. Также становится все более очевидно, что сегмент выращивания и переработки курятины в России насыщен. При этом покупательная способность населения снижается. Совокупность этих факторов тоже негативна для продаж компании. В этом свете ожидаемое сокращение EBITDA в размере 1 млрд руб. вполне вписывается в текущий тренд на потребительском рынке.

Нельзя не вспомнить и про две площадки Черкизово Орелсельпром и Агроресурс-Воронеж, где в конце прошлого года случилось заражение свиней африканской чумой. Месяц спустя пробы были подтверждены, в результате пришлось забить около 50 тыс. свиней, или около 5% всего поголовья агрохолдинга. Тем не менее на упомянутой встрече 10 декабря стало известно, что обе площадки уже заработали. Это означает, что в следующем году можно будет рассчитывать на восполнение выпавших доходов.

Кроме того, на 2016-й запланирован запуск сразу нескольких производств, которые позволят во втором полугодии нарастить производство свинины до 200 тыс. тонн (+18% г/г) и мяса птицы - с до 500 тыс. тонн (+5% г/г). Черкизово в текущем году запустило первую очередь кластера свиноводства в Воронежской и Липецкой областях, каждый модуль которого рассчитан на производство 35 тыс. тонн мяса. В следующем году ожидается открытие птицефабрики Моссельпром мощностью 64 тыс. тонн мяса птицы в год. Большие надежды компания связывает также с комбикормовым заводом, благодаря запуску которого появится прекрасный шанс снизить зависимость от покупки кормов, цены на которые привязаны к иностранной валюте, и рассчитывать на продукцию собственного производства.

Внушительное расширение производственных мощностей должно позволить Черкизово нарастить выручку с 72 млрд до 80-85 млрд руб., но пока это лишь предварительные прикидки, так как все будет зависеть еще от цен на свинину и мясо птицы, предсказать которые весьма сложно.

В любом случае Черкизово и Русагро остаются интересными идеями для инвестиций. В их бумагах сохраняется серьезный потенциал роста, чему способствует как девальвация рубля, так и активная диверсификация бизнеса, поэтому моя рекомендация по акциям обеих компаний — «покупать».

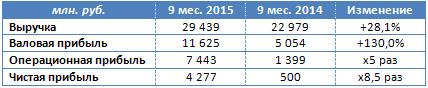

Куйбышевазот отразил в отчетности по МСФО не только увеличение выручки более чем на четверть, но и многократный рост операционной и чистой прибыли, с лихвой реализовав все преимущества, полученные от слабого рубля.

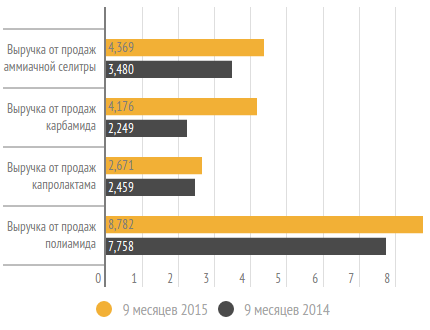

С января по сентябрь 2015 года объемы производства основных видов продукции Куйбышевазота значительно повысились по сравнению с показателями 2014 года. В частности, выпуск аммиака и минеральных удобрений вырос более чем вдвое, производство капролактама увеличилось на 96%, полиамида — на 94%, технической нити — на 91%. Правда, объемы реализации по некоторым видам продукции оставили желать лучшего. Аммиачной селитры за этот период продано на 5,4%, капролатима – на 11%, полиамида – на 5% меньше, чем годом ранее. Зато объемы продаж карбамида увеличились почти на 50%.

Ослабление рубля отлично помогло компании компенсировать просевший спрос, ведь доля экспорта в структуре продаж Куйбышевазота составляет на сегодняшний день порядка 54%, а потому основные финансовые показатели компании очень чутко реагируют на изменение курсов валют. Выручка предприятия за отчетный период поднялась на 28,1%, до 29,4 млрд руб., главным образом из-за роста цен на продукцию, номинированных в рублях. Особенно заметно подорожали карбамид, полиамид и капролактам.

Операционные расходы компании остались примерно на прошлогоднем уровне. Не слишком изменились также коммерческие и управленческие затраты. Благодаря этому операционная прибыль Куйбышевазота поднялась сразу в пять раз, достигнув 7,44 млрд руб.

Чистые финансовые расходы компании по сравнению с прошлым годом увеличились на четверть, вплотную приблизившись к 1 млрд руб. Убытки от зависимых обществ и совместных предприятий оказались почти равны 600 млн руб. Напомню, речь идет о совместном с немецкой Linde Group строительстве завода по производству аммиака и водорода, которое ведется на валютные заемные средства и по плану должно завершиться к 2017 году. Соответственно, отрицательные курсовые разницы по этим ссудам привели к убыткам, которые Куйбышевазот разделил со своим германским партнером по проекту.

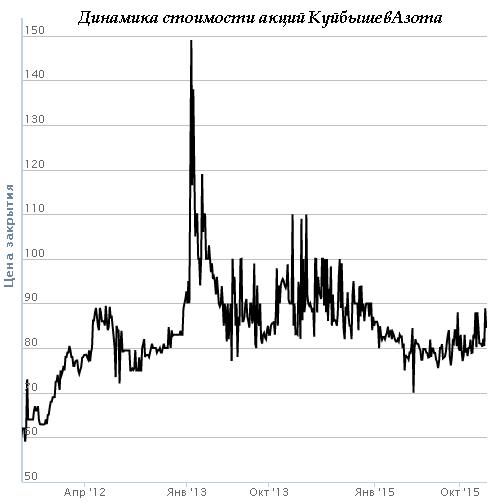

Тем не менее девальвации рубля для российского предприятия приносит неоспоримую пользу. Рост чистой прибыли в 8,5 раза, до 4,28 млрд руб., яркое тому доказательство. В пересчете на российскую валюту стоимость почти всей продукции Куйбышевазота значительно увеличилась. Правда, на котировках акций компании эффект девальвации национальной валюты практически никак не отразился, и мне, признаюсь, трудно сказать, с чем это связано.

Чистая прибыль по итогам всего уходящего года может стать рекордной для Куйбышевазота, если, конечно, девальвация рубля не наберет угрожающие масштабы. В этой связи история с валютными курсами постепенно исчерпала себя в отношении компании, так и не начавшись. Дальнейший рост финансовых результатов будет во многом связан с приближением запуска упомянутого аммиачного проекта, который может улучшить показатели предприятия на фоне ожидаемой вялой динамики мировых цен на удобрения.

Пока рекомендация по обыкновенным акциям Куйбышевазота — «держать».

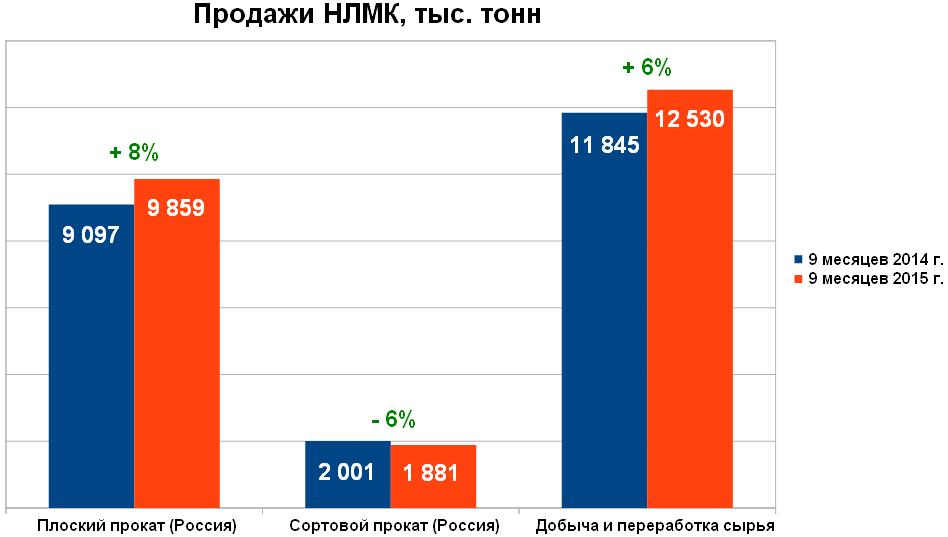

НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

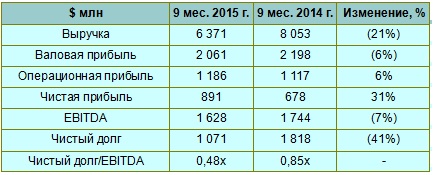

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.