За последнюю неделю котировки фьючерсов на австралийский ASX 200 подскочили на 3,5%, позволив получить неплохую прибыль инвесторам, воспользовавшимся рекомендациями по покупке. Улучшение глобального инвестиционного фона, надежды на продолжение цикла монетарной экспансии RBA и рост цен на сырьевые товары, приведший к повышению капитализации компаний горнодобывающего сектора Австралии, стали главными драйверами ралли фондового индекса.

Стоимость срочных контрактов на железную руду, один из основных компонентов экспорта Австралии, поднялась до максимальной отметки за последние три месяца благодаря увеличению китайского спроса на сталь и информации о замедлении объемов добычи со стороны таких ее крупнейших производителей, как Rio Tinto, BHP Billiton и Vale. Трехлетний обвал цен был связан с их желанием избавиться от конкурентов, для чего использовалась политика наращивания производства, несмотря на «медвежью» конъюнктуру рынка. Объем добычи железной руды компанией Vale увеличился в 4-м квартале менее чем на 3%, что оказалось существенно хуже прогнозов. Одновременно завершение новогодних праздников в Китае привело к скачку спроса на сталь. Рост показателя носит сезонный характер, что позволяет рассчитывать на продолжение ралли по железной руде. Ее 11%-е укрепление на неделе к 19 февраля привело к тому, что в лидерах роста оказались акции трех крупнейших грузоотправителей Австралии, а главным фаворитом стала Fortescue Metals (+23%).

Поддержка от бумаг горнодобывающей промышленности не единственный фактор повышения ASX 200. Слабая статистика по рынку труда Зеленого континента позволила фьючерсам повысить шансы на продолжение цикла монетарной экспансии RBA в августе с 60% до 67%. Goldman Sachs полагает, что Резервный банк понизит основную процентную ставку с текущего уровня 2% до 1,5% в мае-июле. Низкая стоимость заимствований в Австралии является «бычьим» фактором для местных фондовых индексов, так как позволяет инвесторам без проблем привлекать дешевый капитал, что отражается на себестоимости и прибыли. В пользу улучшения финансовых результатов эмитентов, бумаги которых входят в базу расчета ASX 200, в первую очередь — компаний-экспортеров, говорит и 30%-я девальвация «оззи» по отношению к доллару США за последние три года.

Не будем забывать и про стабилизацию ситуации на китайских рынках. В преддверии заседания G20 Народный банк вряд ли позволит спекулянтам по USD/CNY утянуть пару вверх, что является одним из факторов усиления аппетита к риску. Вторым выступает снижение вероятности глобальной дефляции после выхода в свет сильной статистики по американским CPI (+1,4%) и базовой инфляции (2,2%) за январь. В результате индекс волатильности CBOE VIX спустился к минимальной отметке с начала года, что позволяет инвесторам возвращаться из кэша и увеличивает спрос на доходные активы.

Динамика VIX

Источник: Investing.com.

На мой взгляд, паника на финансовых рынках осталась в прошлом, при этом рост цен на железную руду, девальвация «оззи», увеличение корпоративных прибылей и дешевые займы позволяют рассчитывать на продолжение ралли ASX 200 в направлении 5250. Рекомендую наращивать долю ETF на рынок Австралии в инвестиционных портфелях.

Для китайского фондового рынка первый день торгов в новом году был ознаменован серьезным падением основных индексов: Shanghai Composite снизился почти на 7%, опустившись ниже 3 300 п.п., а Shenzhen Composite и вовсе рухнул более чем на 8%, до 2 119 п.п. В результате сводный индекс голубых фишек CSI 300 опустился на 7%, что привело к автоматической остановке торгов. Напомню, что согласно новой системе, объявленной местными регуляторами в декабре прошлого года, на китайских биржах в случае падения или роста индекса CSI 300 на 5% торги приостанавливаются на 15 минут, после чего они продолжаются вновь, но при достижении уровня в 7% торги до конца дня прекращаются полностью. Именно это и случилось в понедельник, 4 января 2016 года, и этот случай стал первым, когда торговля на китайских рынках приостановилась из-за резкого падения котировок.

Вдобавок ко всему еще одним негативным фактором стал курс юаня, который снизился до минимальных значений с мая 2011 года. В понедельник, 4 января, утром Народный банк Китая установил валютный курс на уровне 6,5032 юаня за доллар (по состоянию на 31 декабря значение составляло 6,4936 юаня).

Темпы роста китайской экономики небезосновательно у многих вызывают серьезные опасения, и есть большая вероятность, что они будут самыми низкими за последние 25 лет! По крайней мере многие аналитики ожидают рост ВВП в 4-м квартале 2015 года на уровне 6,4% против 6,9% кварталом ранее, что станет удручающим итогом ушедшего года, ведь цель властей по росту в 2015 году неоднократно озвучивалась на уровне 7%. При этом сами власти пока никак не могут сломить сложившийся негативный тренд или хотя бы стабилизировать экономическую ситуацию в стране, хотя прилагают для этого немалые усилия, а многочисленные действия по стимулированию экономики могут свидетельствовать лишь о том, что в реальности темпы ее роста упали гораздо ниже 7%.

Попытки структурно изменить модель роста, сделав в качестве основного двигателя развитие внутреннего рынка и секторов новой экономики, включая технологии, робототехнику, производство электроэнергии и современных видов транспорта, также является достаточно долгосрочной, ведь на эти секторы приходится лишь 15% совокупной выручки производственной отрасли и они пока не в состоянии компенсировать замедление в традиционных секторах, хотя и растут быстрее них.

При этом некоторые принимаемые решения властей являются довольно сомнительными и оставляют целый ряд вопросов, препятствуя неоднократно озвученному курсу на повышение эффективности госкомпаний и росту их чистой прибыли. Одним из последних таких указаний, озвученных в начале этой недели, стало официальное обращение к госкомпаниям, что бы те нашли работу для 300 тыс. военнослужащих, которых сократили из-за реорганизации вооруженных сил.

Риск дальнейшего замедления Китая по-прежнему является одним из ключевых для глобальной экономики, а потому его не стоит недооценивать. Рецессия второй экономики мира оказывает негативное влияние на другие страны, прежде всего развивающиеся, среди которых значится и Россия, взявшая курс на Восток. Снижение производственной активности в Китае неминуемо ведет к падению цен на сырье, а сворачивание существующего в этой стране бизнеса и отказ начинать новый приводит к пересмотру целого ряда намеченных ранее проектов (в частности, второй газовый контракт России с Китаем Сила Сибири-2 уже отложен на неопределенный срок). Двузначный рост экономики Поднебесной остается далеко в прошлом, а потому уже сейчас пора привыкать к текущим макроэкономическим реалиям и пытаться перестраивать ставшие привычными экономические модели развития.

Драйвером падения китайских фондовых индексов стала разочаровывающая статистика, опубликованная в первых числах января. Сначала стало известно, что официальный индекс деловой активности в производственном секторе PMI, представленный в первый календарный день 2016 года, несмотря на небольшой рост в декабре до 49,7 пункта (в ноябре его значение составило 49,6 пункта), уже пятый месяц кряду остается ниже ключевого значения 50 пунктов.

Затем, спустя всего три дня, был опубликован и неофициальный индекс от Caixin, который продемонстрировал снижение десятый месяц подряд: на сей раз он опустился с 48,6 пункта до 48,2 пункта, что стало еще одним свидетельством снижения производственной активности в стране.

Инвестировать в зарубежные акции можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

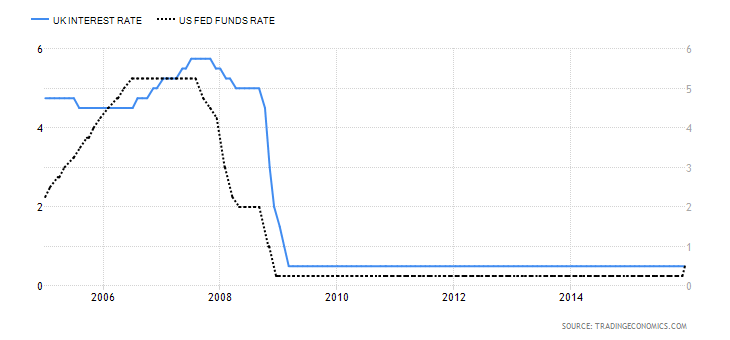

Британский фунт, долгое время выступавший в роли главного конкурента американского доллара, завершает год на минорной ноте. Пара GBP/USD с начала года потеряла около 4,4% своей стоимости из-за постоянного откладывания старта монетарной рестрикции BoE. Если еще летом на рынке циркулировали слухи, что между повышением ставки по федеральным фондам в Штатах и ставки РЕПО в Британии пройдет от трех месяцев до полугода, то сейчас ожидается что этот разрыв составит около года. Форвардные контракты считают, что Банк Англии не решится на ужесточение денежно-кредитной политики ранее начала 2017-го, а ведь Федеральный резерв уже дал отмашку процессу нормализации. Утраченные иллюзии самым неблагоприятным образом отразились на динамике стерлинга, постепенно лишающегося своих главных преимуществ.

Динамика процентных ставок в Британии и в США

Источник: Trading Economics.

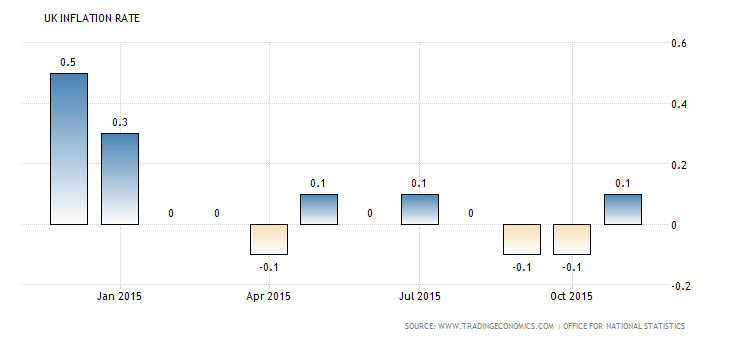

То, что розничным продажам за ноябрь удалось превзойти прогноз, предполагавший рост на 3% и продемонстрировать увеличение на 5% лишь подсластило горькую пилюлю, полученную «быками» по стерлингу. Потребительские цены в Британии, в отличие от США, не думают ускоряться (+0,1%), в то время как повышение средней оплаты труда стало тормозить. При таком раскладе даже падение уровня безработицы в августе-октябре до отметки 5,2%, минимальной с лета 2008-го, не смогло оказать поддержку покупателям GBP/USD. Да, Соединенное Королевство может похвастать сильным внутренним спросом, способным вытолкнуть ВВП к отметке 2,5% по итогам года, однако снизить риски сползания страны в дефляцию он пока не в состоянии. На таком фоне прогнозы экспертов Bloomberg о том, что ставка РЕПО будет повышена в мае, выглядят чересчур оптимистично. Впрочем, после выхода в свет статистики по рынку труда за октябрь-ноябрь специалисты были вынуждены пересматривать свои ожидания.

Динамика британской инфляции

Источник: Trading Economics.

Вполне возможно, что 1-й квартал будущего года «быков» по стерлингу особо не обрадует. Если Лондон собирается исполнять планы по величине заимствований в размере 73,5 млрд фунтов на наступивший финансовый год, то уже в январе-марте стране потребуются серьезные налоговые поступления, в то время как реализация программ фискальной консолидации будет препятствовать росту ВВП. К тому же на повестке дня вновь возник вопрос о членстве Британии в Евросоюзе. Риски оттока капитала в случае решения о выходе из ЕС создают довольно неблагоприятные условия для поклонников GBP/USD. Несмотря на уверенность Дэвида Кэмерона в положительном для партии власти решении, неопределенность является неблагоприятной средой как для доходных активов, так и для валют, страны-эмитенты которых зависят от притока капитала, используемого затем для финансирования отрицательного сальдо счета текущих операций.

В связи с появлением нового драйвера пике GBP/USD в виде смещения сроков референдума с 2017-го на лето 2016-го и разочаровывающей статистикой по инфляции и рынку труда Британии я пересматриваю свои прогнозы по паре, смещая диапазон консолидации с 1,49-1,54 на 1,47-1,52. Стратегия остается прежней: покупки от нижней границы и продажи от верхней. Сохранение ультрамягкой политики BoE, постепенный рост глобального аппетита к риску и слабость фунта создают предпосылки для ралли FTSE 100 и ETF на рынок акций Британии.

Обвал цен на нефть и коррекция на мировых фондовых площадках не оставила равнодушным японский Nikkei 225, котировки фьючерсов на который упали до минимальной отметки с начала третьей декады октября. За последнюю неделю биржевой индекс Страны восходящего солнца потерял около 4,75%, что стало худшим результатом среди аналогов из развитых стран. Даже американские, канадские и британские фондовые рынки, в листинг которых входят бумаги нефтедобывающих компаний, выглядели лучше. Что же происходит? На мой взгляд, мы сталкиваемся с закрытием длинных позиций по японским акциям со стороны ETF, ориентированных на хеджирование валютных рисков. Снижение глобального аппетита к риску укрепляет позиции иены, что делает популярные ранее стратегии убыточными.

Вместе с тем нельзя сказать, что речь идет о смене тренда по Nikkei 225. Его главными драйверами являлись дешевая ликвидность от BoJ, поступающая в рамках программы количественного смягчения, рост корпоративных прибылей местных эмитентов, девальвация иены, низкие процентные ставки на рынке долга и диверсификация японскими банками, страховщиками и пенсионными фондами портфелей в пользу рискованных активов. Последний квартальный опрос TANKAN, в котором приняли участие более 10 тыс. респондентов, показал, что компании увеличили ожидания корпоративных прибылей в 2015-2016 годах на 2 п.п., до 5,4%, и повысили прогнозы капитальных вложений с 6,5% до 7,8%. Оптимизм респондентов, относящихся к сектору услуг, возрос до максимальной отметки с 1990 года.

Конъюнктура японского рынка долга характеризуется самыми низкими ставками по десятилетним бумагам с 2003 года, а отрицательной доходностью уже никого не удивишь. В таких условиях у инвесторов нет проблем с привлечением денег, а пенсионные фонды и страховые компании вынуждены искать лучшие объекты для вложений, обращая внимание на рынок акций.

Динамика доходности облигаций Японии

Источник: Trading Economics.

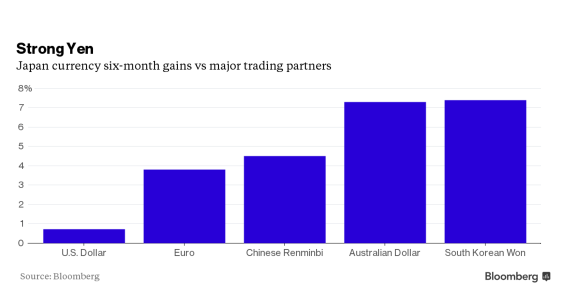

Укрепление иены, претендующей на вхождение в тройку лидеров G10 по итогам года и демонстрирующей лучшую динамику среди более чем 30 самых ликвидных денежных единиц, отслеживаемых Bloomberg, по итогам последних шести месяцев весьма неоднозначно. С одной стороны, ревальвация ограничивает экспорт и подрывает корпоративные доходы, с другой — тормозит инфляцию и становится важным козырем для «голубей» BoJ.

Укрепление иены против отдельных валют

Источник: Bloomberg.

На мой взгляд, «быки» по Nikkei 225 в ближайшие дни перейдут в контратаку, целью которой является восстановление восходящего тренда. Повышение ФРС ставки по федеральным фондам не должно пугать инвесторов, оперирующих на фондовом рынке. Политика Федерального резерва все равно останется ультрамягкой, а второй шаг в цикле ужесточения денежно-кредитной политики раньше, чем через три месяца, сделан не будет. Не факт, что старт монетарной рестрикции Федрезерва укрепит позиции USD/JPY, ведь данный фактор едва во многом учтен котировками долларовых пар. Если USD/JPY рухнет к 120 и ниже, то на декабрьском заседании BoJ можно будет услышать намеки на расширение пакета стимулирующих мер, что позволит удержать USD/JPY в диапазоне 120-125, оптимальном для развития японской экономики. С учетом вышеизложенного рекомендую покупать Nikkei 225 со среднесрочным таргетом 19500-20000. В качестве альтернативы советую обратить внимание на ETF на рынок акций Японии, бумаги которого торгуются на Московской бирже.

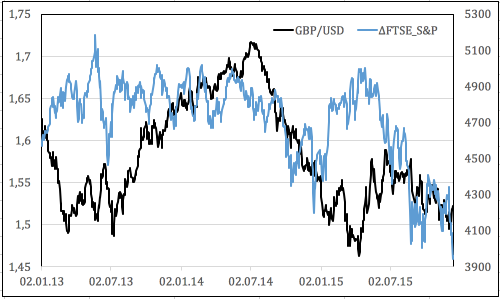

Нежелание доллара расти против конкурентов из G10 на фоне неуклонно приближающейся монетарной рестрикции ФРС, вероятность запуска которой на декабрьском заседании FOMC срочный рынок оценивает в 78%, а эксперты, опрошенные Wall Street Journal, — в 97%, говорит о том, что тема разных векторов денежно-кредитной политики сейчас отошла на второй план. Роль главных драйверов изменения курсов валют на Forex взяли на себя игроки на разнице, внешняя торговля и рынки сырьевых товаров. Так, например, обвал цен на нефть и базовые металлы заставляет проседать акции добывающих компаний, что снижает дифференциал британского FTSE 100 и американского S&P 500 и позволяет говорить о переоценке фунта против гринбека.

Динамика GBP/USD и дифференциала FTSE 100 и S&P 500

Источник: Reuters.

Падение котировок GBP/USD на торгах в Азии 14 декабря было связано не только с динамикой фондовых индексов. Решение Пекина перейти к использованию валютной корзины вместо привязки курса юаня к доллару США не только позволит PBOC сэкономить золотовалютные резервы, но и способно привести к продолжению ралли USD/CNY, которое будет интерпретировано рынками как девальвация юаня. В результате тем же самым начнут заниматься партнеры Поднебесной в Азии, что усилит страхи инвесторов по поводу нового кризиса и снизит аппетит к риску. Интерес к доходным активам крайне важен для стерлинга, ведь он позволяет залатать дыры в счете текущих операций. По итогам октября отрицательное сальдо торгового баланса Британии со странами остальной Европы достигло нового исторического пика в 8,1 млрд фунтов, так что любой форс-мажор на финансовых рынках крайне негативно воспринимается британской валютой.

Опасность глобальных потрясений не дает спокойно жить и представителям комитета по монетарной политике BoE. На своем последнем заседании в уходящем году MPC решил сохранить ставку РЕПО на прежнем уровне в 0,5% восьмью голосами против одного. Еще одним уязвимым местом «быков» по GBP/USD являются ожидания предстоящих релизов. Фунт долгое время сохранял устойчивость против доллара США благодаря опережающей динамике средней заработной платы. В Британии она росла на 2,5-3%, в то время как в Штатах не могла оторваться от отметки 2%. Индикатор является опережающим для инфляции, ускорение которой станет веским аргументом для повышения как ставки РЕПО, так и ставки по федеральным фондам. Эксперты Reuters ожидают, что темпы роста зарплаты в Соединенном Королевстве в октябре замедлятся до 2,3% г/г, что станет худшей динамикой с апреля и лишит поклонников стерлинга важного козыря перед гринбеком.

На мой взгляд, нас ожидает крайне волатильная неделя, поэтому советую инвесторам отдать предпочтение стратегиям диапазонной торговли и крайне осторожно с умеренными таргетами отыгрывать релизы данных по британской и американской инфляции, рынку труда Соединенного Королевства и результаты заседания FOMC. Пара GBP/USD, вероятнее всего, продолжит торговаться в диапазоне 1,49-1,54 на протяжении последующих трех-четырех недель, а уязвимость фондового рынка Великобритании к обвалу цен на сырье позволяет рекомендовать сокращение удельного веса ETF рынок акций Британии в инвестиционных портфелях в пользу ETF на рынок акций Германии и ETF на рынок акций США.

Австралийский доллар по итогам ноября стал единственной валютой из 16 наиболее ликвидных денежных единиц, отслеживаемых Bloomberg, сумевшей оставить позади гринбек. Несмотря на существенное усиление вероятности смены денежно-кредитной политики ФРС в декабре (а по данным рынка она выросла с 46% до 75%), а также вопреки ралли доходности двухлетних казначейских бондов США до максимальной отметки за пять с половиной лет, «оззи» чувствует себя чрезвычайно уверенно. При этом замечу, что от RBA никто не ждет повышения процентных ставок.

Релиз данных по ВВП Австралии за 3-й квартал позволил паре AUD/USD вплотную подобраться к октябрьскому пику. Индикатор вырос быстрее, чем прогнозировали эксперты Reuters, ускорившись с +0,3% до +0,9% кв/кв. В годовом исчислении экономика поднялась на 2,5%. Это вдвое быстрее, чем в Канаде, лучше, чем по G7, и выше среднего по ОЭСР. Основным застрельщиком выступил экспорт, сумевший благодаря 10%-й девальвации «австралийца» по отношению к доллару США с начала года подскочить на 4,6%, добавив к ВВП 1,5 п.п. Это лучший результат для июля-сентября с 2000-го. Несмотря на риски возникновения первой за 24 года рецессии, связанные с замедлением экономики Поднебесной и «медвежьим» трендом на рынке сырьевых товаров, австралийская экономика сумела рассеять опасения и двинуться в направлении долгосрочного среднего по ВВП. Это обстоятельство вкупе с проявившим осенью силу рынком труда позволяет RBA взять курс на удержание cash rate на текущем уровне в 2%.

Динамика ВВП Австралии

Источник: Trading Economics.

Вместе с тем цены на железную руду, главный компонент суверенного экспорта Австралии, продолжают падать, что создает проблемы добывающим компаниям. Одновременно деловая активность в Китае никак не может подняться выше значимой отметки 50, что свидетельствует о слабости экономики. В чем же дело? Почему «оззи» не реагирует на важные драйверы? На мой взгляд, для этого есть две основные причины. По мнению казначея Скотта Моррисона, происходит переход к росту австралийской экономики на широкой основе. Если ранее он был основан исключительно на буме в сфере горнодобывающей промышленности, то сейчас его локомотивом выступают услуги, включая туризм и образование. Канберра показывает пример тем странам, которые зависят от экспорта сырья и в условиях существующего «медвежьего» тренда на товарном рынке сваливаются в рецессию.

Не будем забывать и про «бычий» для AUD/USD фактор роста глобального аппетита к риску. Ралли мировых фондовых индексов и девальвация евро и иены, как основных валют фондирования, на ожиданиях расширения пакета стимулирующих мер со стороны ЕЦБ создают предпосылки для активизации деятельности carry трейдеров и увеличивают спрос на австралийские бонды.

По моему мнению, указание ФРС на постепенное повышение ставки по федеральным фондам после декабрьского заседания FOMC чревато фиксацией прибыли по гринбеку. В связи с этим до середины декабря пара AUD/USD продолжит котироваться в диапазоне 0,7-0,75, а затем пробьет его вверх. В связи с этим советую инвесторам делать акцент на формировании лонгов на снижении котировок. Рост интереса к доходным активам, девальвация «оззи» с начала года и впечатляющие цифры по ВВП создают предпосылки для продолжения ралли ASX200 в направлении 5600. Рекомендую также покупать ETF на рынок акций Австралии.

В преддверии важнейших событий наступившего месяца основная валютная пара облюбовала диапазон в непосредственной близости от основания шестой фигуры. Разочаровывающая статистика по деловой активности в производственной сфере США от ISM за ноябрь несколько умерила наступательный пыл «быков» по гринбеку, в то время как рост инфляционных ожиданий в еврозоне позволил поклонникам евро задуматься о реванше. Публикация итогов заседания ЕЦБ, пресс-конференция Марио Драги, выступление Джанет Йеллен и, наконец, релиз данных по рынку труда США позволят ответить на вопрос о том, вырастут ли котировки EUR/USD в направлении 1,08-1,09 или пара продолжит нисходящий тренд и сможет обновить двенадцатилетний минимум, зафиксированный в марте.

Рост инфляционных ожиданий в ответ на девальвацию евро

Источник: Credit Agricole.

Проседание евро в паре с долларом на девять фигур, новые исторические минимумы доходности облигаций Германии и взлет ставок долгового рынка США по бумагам со сроками обращения два года до девятилетних пиков свидетельствуют о том, в котировки EUR/USD уже на 100% заложен фактор смягчения монетарной политики ЕЦБ и на 75% — фактор повышения ФРС ставки по федеральным фондам в декабре. Именно такой расклад демонстрируют фьючерсы. Консенсус 52 экспертов Reuters предполагает, что Европейский центробанк, во-первых, снизит ставку по депозитам с -0,2% до -0,3%, во-вторых, расширит масштабы покупок облигаций в рамках QE с 60 млрд до 75 млрд евро в месяц, и, в-третьих, продлит сроки программы до марта 2017-го. Если все из вышеперечисленного будет сделано, то фиксация прибыли по доллару США уведет основную пару к 1,07. В качестве подтверждения данного предположения можно привести реакцию долговых рынков еврозоны и Японии на изменение параметров программ количественного смягчения их регуляторами.

Реакция облигаций Германии и Японии на расширение масштабов QE

Источник: Goldman Sachs, Bloomberg.

Если ЕЦБ поведет себя более агрессивно и срежет ставку на 15-20 базисных пунктов, добавив 25 млрд евро в месяц к QE, то нас ждет продолжение пике в сторону 1,04-1,045. Проблемы для «медведей» начнутся во время выступления Йеллен, которая наверняка сделает акцент на негативном влиянии ревальвации гринбека на экспорт, инфляцию и ВВП, а также напомнит, что Федеральный резерв планирует повышать ставку постепенно. В итоге евро продолжит двигаться в сторону 1,075-1,08 при первом варианте развития событий или подпрыгнет от основания четвертой фигуры при втором.

Затем рынок постепенно успокоится и будет ждать цифр по американской занятости. Рост non-farm payrolls на 200 тыс., как прогнозируют эксперты Reuters, будет не таким впечатляющим, как в 2014-м (+423 тыс), однако сделает вопрос с повышением ставки по федеральным фондам в декабре решенным. Доллар отреагирует взлетом, на котором крупные игроки станут фиксировать прибыль, способствуя развитию консолидации с последующей коррекцией. Инвесторов ожидают крайне интересные дни, дающие шанс на неплохой заработок. Рекомендую не забывать и про ETF на рынок акций Германии, коррекции по бумагам которого следует использовать для наращивания ранее сформированных лонгов.

Падение EUR/USD в ответ на трагические события в Париже привело к возобновлению дискуссий относительно статуса евро. Обвал фондовых индексов сопровождался укреплением надежных активов, в то время как региональная валюта продолжала сдавать позиции. В чем дело? Неужели она так же быстро лишилась своих функций, как и приобрела их? Nomura полагает, что да. Отток капитала из еврозоны и разные направления денежно-кредитной политики ЕЦБ и ФРС перекрывают фактор склонности инвесторов к риску, а недавняя реакция евро на усиление геополитической напряженности свидетельствует о том, что эта валюта осталась без важного козыря. Это дает основания предполагать, что обвал EUR/USD в ближайшие месяцы ускорится, и уже в 1-м квартале 2016 пара достигнет паритета.

Динамика S&P и EUR/USD

Источник: Bloomberg, Nomura.

Позволю себе не согласиться с мнением авторитетной компании. Не так давно евро не знал, как себя вести в ответ на события, происходящие в Греции. Его укрепление инвесторы пытались объяснить функцией надежного актива, падение — рисками распада еврозоны. Не думаю, что взрывы в Париже станут драйвером продолжения коррекционного движения на фондовых площадках мира. В конечном итоге террор в лондонском метро в 2005 году лишь ненадолго изменил существующую тогда конъюнктуру. И что же — евро, если он вдруг начнет расти, когда обстановка устаканится, станут считать рискованным активом? Нет конечно.

В настоящее время в качестве главного катализатора нисходящего тренда по EUR/USD выступают разные векторы денежно-кредитной политики ЕЦБ и ФРС. При этом вялая динамика ВВП еврозоны в 3-м квартале, нулевые процентные ставки на долговом рынке Старого Света, отток капитала и ухудшение инвестиционного климата в связи с парижской трагедией лишь усгубляют шаткое положение «быков» по региональной валюте.

Динамика оттока капитала из еврозоны

Источник: Nomura, Bloomberg.

Инвесторы в панике избавляются от евро, глядя на расширяющийся спред доходности казначейских бондов США и облигаций Германии, который по пятилеткам достиг максимальной отметки с середины 1999.

Динамика доходности американских и немецких облигаций

Источник: Societe Generale.

Повышение ставок на долговом рынке США является отражением растущих инфляционных ожиданий. Близость Штатов к состоянию полной занятости может спровоцировать резкий взлет инфляции и вынудить ФРС к агрессивному повышению ставки по федеральным фондам. Главными пострадавшими в этой связи станут товарные валюты и денежные единицы EM, в то время как евро и иена, напротив, будут оказывать сопротивление. По какому именно сценарию начнут развиваться события, может подсказать релиз данных по американской инфляции за октябрь. Неожиданный скачок CPI станет поводом для продаж AUD/USD, NZD/USD и USD/CAD. Напротив, плавная динамика потребительских цен будет способствовать приближению таргета на 1,05 по EUR/USD. Сидим в шортах и не забываем наращивать долю ETF на рынок акций Германии в инвестиционном портфеле, пользуясь текущей коррекцией DAX.

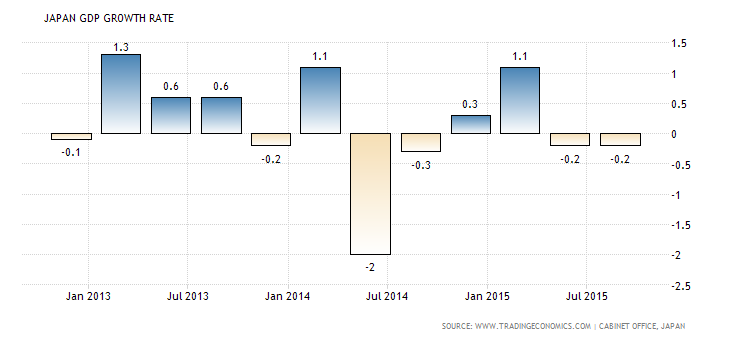

Постепенное восстановление позиций мировыми фондовыми индексами, просевшими на информации о взрывах в Париже, лишило иену важного козыря в виде ухудшения глобального аппетита к риску. «Быки» по USD/JPY, ведомые ростом Nikkei и TOPIX, а также сползанием Японии во вторую техническую рецессию за последние два года, пытаются протестировать максимальную отметку за последние два с половиной месяца. В отличие от отрицательных темпов квартального роста ВВП в 2014-м, связанного с повышением ставок по налогу с продаж, нынешний спад проходил в условиях отсутствия серьезных внешних потрясений, что говорит о внутренней слабости местной экономики. Сторонники продолжения цикла монетарной экспансии BoJ тут же заявили о необходимости расширения масштабов программы количественного смягчения. Не рановато ли?

Динамика ВВП Японии

Источник: Trading Economics.

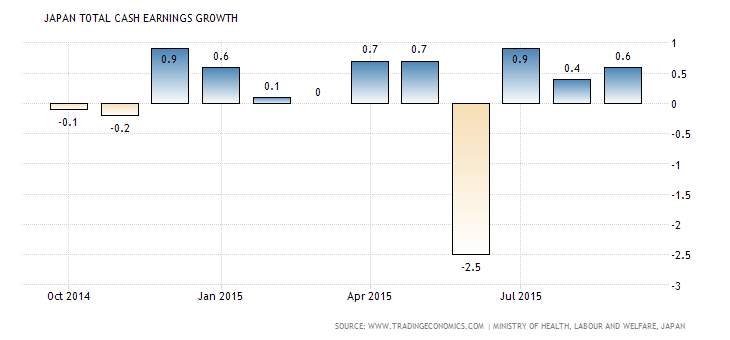

На самом деле снижение ВВП на 0,2% кв/кв произошло в основном за счет сокращения запасов и расходов капитального характера. Не связанные с недвижимостью бизнес-инвестиции с учетом сезонных колебаний упали на 1% в июле-сентябре после 0,9% в апреле-июне. С поправкой на цены индикатор продемонстрировал худшую динамику за два квартала с начала 2013 года. Исторически высокие корпоративные прибыли объясняют, что происходит: компании стараются вкладывать деньги за рубежом, а пожелания официального Токио их мало волнуют. Так, министр экономики Акира Амари в очередной раз призвал японские корпорации израсходовать их рекордно высокие запасы денежных средств на повышение заработной платы и увеличение расходов капитального характера, не дожидаясь дополнительных стимулов от BoJ и правительства. В своем выступлении он затронул две главные беды японской экономики. Одной из них выступает вялый рост платы труда (+0,6% г/г по итогам сентября), который ставит барьеры на пути достижения таргета по инфляции. Второй является девальвация иены, курс которой на торгово-взвешенной основе просел на 30% за последние три года, что способствует оттоку капитала из страны. Токио нужна золотая середина, так что вполне возможно, что Банк Японии уже начал уделять валютному курсу больше внимания, чем инфляции.

Динамика средней оплаты труда в Японии

Источник: Trading Economics.

По мнению ряда советников Синдзо Абэ, диапазон в 120-125 иен за доллар является оптимальным для экономики Страны восходящего солнца. Рост котировок USD/JPY к его верхней границе снижает вероятность расширения масштабов японского QE, тем более что возможности BoJ ограничены. Правительство планирует ежегодно эмитировать облигации на 40 трлн иен, центробанк покупает активы на 80 трлн иен, закрывая разницу за счет приобретения бумаг, находящихся в портфелях банков, страховых и пенсионных фондов. В 2017 году доля государственных бондов в активах институтов банковской системы снизится до 10%, что чревато нежеланием избавляться от бумаг, которые часто используются в качестве залога.

Если добавить к вышесказанному существенную недооценку иены с учетом теории паритета покупательной способности и то обстоятельство, что медианная оценка экспертов Bloomberg по USD/JPY составляет 122 на конец года, у инвесторов появляются веские аргументы для фиксации части прибыли по ранее сформированным лонгам с таргетом 124-126 с последующим аккуратным формированием шортов с узкими стопами. Одновременно следует сокращать долю ETF на рынок акций Японии в пользу ETF на рынок акций Германии.

В октябре пара EUR/USD отметилась двумя стремительными обвалами: после пресс-конференции Марио Драги по итогам заседания ЕЦБ и после выхода в свет сопроводительного заявления FOMC. При этом ни Европейский центробанк, ни ФРС не внесли коррективов в свою денежно-кредитную политику, а лишь сделали намеки на ее изменение в будущем. На самом деле этих изменений рынок может и не дождаться. Да, фьючерсы на ставку по федеральным фондам увеличили вероятность ее повышения в конце года с 35% до 50%, однако речь идет о вероятности. В чем же дело? Почему евро падает не на фактических данных, а на ожиданиях? Goldman Sachs вводит такое понятие как «адаптивные ожидания» и приводит пример события сентября 2014-го. Тогда ЕЦБ не только снизил ставку рефинансирования, но и объявил, что готов наращивать баланс до уровней 2012 года. Тем не менее успехи «медведей» по EUR/USD оказались скромными. Окончательно сломить восходящий долгосрочный тренд удалось лишь после того, как Федеральный резерв обозначил намерения ужесточить денежно-кредитную политику на своем декабрьском заседании.

Динамика EUR/USD на срочном и спот-рынке

Источник: Goldman Sachs.

Я всегда руководствуюсь принципом: «Покупай на слухах — продавай на фактах», поэтому, пожалуй, соглашусь с Goldman Sachs. В настоящее время рынок закладывает в котировки основной пары вероятность дальнейшего расхождения вектров денежно-кредитной политики ФРС и ЕЦБ. Однако это не единственное, что имеет значение. На самом деле важен не только мотив, но и движущие силы. На мой взгляд, нисходящий тренд по EUR/USD создан игроками, принадлежащими к категории «крупная рыба». А здесь каждый имеет собственные цели и действует в соответствии с сложившимися на рынке условиями. Если хедж-фонды придерживаются кратко- и среднесрочных стратегий, притом живо реагируют на макроэкономическую статистику по еврозоне и США, то для carry трейдеров необходима низкая стоимость заимствований и слабеющая волатильность. ETF, ориентированные на хеджирование валютных рисков, действуют на опережение на долгосрочном горизонте инвестирования, серьезно рассчитывая на повышение ставки по федеральным фондам в декабре.

По итогам недели к 27 октября хедж-фонды на срочном рынке сбрасывали евро с наибольшей скоростью за всю историю его существования. С момента пресс-конференции Марио Драги инвесторы добавили к активам ETF, ориентированных на хеджирование валютных рисков, $579 млн. Эти специализированные биржевые фонды покупают европейские акции и страхуют свои позиции путем продажи евро. При этом рост корреляции DAX и EUR/USD свидетельствует в пользу повышения их активности. Дополнительное давление на европейскую валюту создают carry трейдеры. Они используют низкие процентные ставки долгового рынка Старого Света для покупок рискованных активов. В основе их деятельности лежит продажа валют фондирования, включая евро, и покупка доходных активов типа AUD, NZD и денежных единиц EM.

Рост активности carry трейдеров

Источник: Bloomberg.

Таким образом, адаптивные ожидания основных групп институциональных инвесторов способствуют продолжению нисходящего тренда по EUR/USD. Рекомендую инвесторам продавать евро на росте с первоначальным таргетом на 1,07-1,08. Не лишним также будет взять на вооружение тактику специализированных биржевых фондов и покупать ETF на рынок акций Германии.