После того как доллар США и британский фунт притормозили из-за смещения сроков монетарной рестрикции соответствующих регуляторов, японская иена взобралась на вторую строчку в G10, сокращая разрыв между ней и швейцарским франком. Во фьючерсы на ставку по федеральным фондам заложено ее повышение в марте, а позиции по инструментам денежного рынка Соединенного Королевства отражают ожидание роста ставки РЕПО BoE в декабре 2016-го. Когда глобальная экономика замедляется, ужесточение финансовых условий и рост стоимости заимствований ничего хорошего ей не сулит. В таких условиях надежные валюты чувствуют себя как рыба в воде.

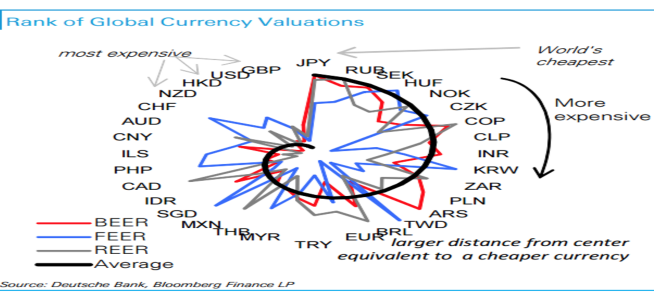

Укрепление позиций иены связано не только с нежеланием ФРС приступить к нормализации денежно-кредитной политики в сентябре, слабостью non-farm payrolls или проблемами китайской экономики. На самом деле подходит к концу процесс диверсификации портфеля GPIF, то есть постепенно отток капитала из Японии сойдет на нет. В преддверии заседания BoJ многие эксперты Bloomberg склоняются к мысли, что центробанк расширит масштабы программы количественного смягчения. Вполне возможно, что этот фактор уже заложен в котировки JPY, поэтому пассивная позиция регулятора в конце октября станет серьезным драйвером ревальвации «японки». Согласно исследованиям Deutsche Bank, эта валюта является самой недооцененной среди всех денежных единиц, входящих в выборку, с точки зрения трех основных методик фундаментального анализа, основанных на денежно-кредитной политике, реальных эффективных курсах и безрисковой ставке доходности.

Паутина фундаментальной оценки различных валют

Источник: Deutsche Bank.

На противоположной стороне баррикад находится фунт, позиции которого пока выглядят стабильными на фоне впечатляющей статистики по британскому рынку труда, однако иллюзий питать не стоит. В 2016-м Соединенное Королевство столкнется с замедлением ВВП в связи с необходимостью реализации программ фискальной консолидации. В преддверии парламентских выборов в мае правящая партия не занималась этими вопросами из-за боязни испортить собственное реноме и проиграть. Однако консолидировать бюджет все равно придется, а секвестирование доходов вместе с повышением налогов ведут к замедлению роста экономики. В таких условиях об идее монетарной рестрикции придется забыть, что лишит стерлинг главного козыря и станет отправной точкой его девальвации.

По моему мнению, долгосрочные перспективы пары GBP/JPY особого оптимизма вызывать не должны, поэтому инвесторам следует взять на вооружение стратегии продаж фунта против иены на росте с таргетами на 178 и 175. Одновременно имеет смысл наращивать долю ETF на рынок акций Британии и сокращать удельный вес ETF на рынок акций Японии в инвестиционном портфеле. Стоимость первой бумаги выглядит заниженной, так как рынок долгое время закладывал в котировки фактор ужесточения денежно-кредитной политики BoE.

Несмотря на стремительное ралли EUR/USD, я сохраняю веру в неизменность нисходящего тренда. При этом не исключаю, что коррекция может затянуться, так как доллар решил приберечь свои козыри до лучших времен. На мой взгляд, главными драйверами пике евро против гринбека выступают динамика потоков капитала и связанный с ними дифференциал доходности американских и европейских облигаций, разные векторы денежно-кредитной политики ЕЦБ и ФРС, склонность инвесторов к риску, а также позиционирование на срочном рынке.

В начале года стремительный обвал EUR/USD был обусловлен бегством капитала из еврозоны. Справедливо предполагающие, что запуск европейского QE спровоцирует девальвацию региональной валюты и укрепление доллара США, инвесторы, как рыбы, искали, где глубже. В середине 2015-го ситуация изменилась. Завершение греческой нервотрепки и стабилизация основной пары натолкнули участников рыночных баталий, что фактор запуска программы количественного смягчения уже учтен в котировках, так что рынки Старого Света вполне годятся для вложения средств в их активы. Деньги с EM потекли в еврозону, оказывая поддержку евро. Ситуация усугублялась нежеланием доходности казначейских облигаций США расти, что изначально рассматривалось как важный драйвер ревальвации гринбека. В настоящее время ситуация изменилась. Той паники, которая обуяла развивающиеся страны в августе-сентябре, уже нет, так что бежать никуда не нужно. В итоге евро потерял важный козырь, что не может не сказаться на дальнейшей динамике EUR/USD.

Согласно исследованиям Goldman Sachs, рост баланса Европейского центробанка на 1 трлн евро приводит к падению курса евро против доллара США на 10 фигур. Вполне вероятно, что некоторая часть прироста активов уже учтена в котировках. Однако, во-первых, ЕЦБ еще не довел баланс до нужного состояния, а во-вторых, судя по заявлению Марио Драги о том, что инфляция не достигнет таргета в установленные ранее сроки, QE, вероятнее всего, придется продлить. В настоящее время региональная валюта является переоцененной с точки зрения балансов ЕЦБ и ФРС.

Динамика EUR/USD и балансов ЕЦБ и ФРС

Источник: Goldman Sachs.

Важным нюансом является позиционирование. По информации Deutsche bank, управляющие активами предпочитают держать доллар США, в то время как хедж-фонды его не больно-то жалуют. На неделе к 6 октября их нетто-лонги достигли минимальной отметки с середины прошлого года. Тем лучше. Как только сильные данные по инфляции и розничным продажам, релизы которых намечены на 14-15 октября, вернут надежды на скорое повышение ставки по федеральным фондам, спекулянты вновь полюбят гринбек.

Динамика нетто-позиций хедж-фондов по американскому доллару на срочном рынке

Источник: Credit Agricole.

Что касается склонности инвесторов к риску, то здесь ситуация парадоксальная. Совсем недавно считалось, что евро вернул себе статус надежного актива, так что рост фондовых индексов должен был стать для него ударом. Таким образом, предпосылок для длительного укрепления региональной валюты нет. Инвесторам следует либо продавать EUR/USD из области 1,14-1,145, либо постоять в стороне, подождать окончания коррекции и начать формировать шорты при возврате в среднесрочный диапазон 1,09-1,14. Не стоит забывать про наращивание позиций по ETF на рынок акций Германии, для бумаг которого рост аппетита к риску является благоприятным фоном.

Спич Марио Драги удивил и вдохновил «быков» по EUR/USD. От главы ЕЦБ ожидали намеков на скорое расширение масштабов программы количественного смягчения, а он предпочел рассуждать о том, носит ли замедление инфляции в еврозоне временный характер, или речь идет об устойчивой нисходящей тенденции. Пока супер-Марио переливал из пустого в порожнее, основная валютная пара поднялась выше основания двенадцатой фигуры, однако надолго запала покупателям явно не хватит. Не та ситуация. Как бы ни юлил центробанк, ему придется расширить или продлить QE. Финансовые условия в странах валютного блока во второй половине текущего года стали постепенно ухудшаться под воздействием китайского фактора, укрепления евро и отскока нефти от минимумов 2015-го. При этом оптимизм по поводу светлого будущего еврозоны пока не готова разделить базовая инфляция.

Динамика финансовых условий и базовой инфляции в еврозоне

Источник: Bloomberg.

Расхождение векторов денежно-кредитной политики ФРС и ЕЦБ, баланса которого расширяется, как и дифференциал доходности американских и немецких бондов являлись главными драйверами нисходящего тренда по EUR/USD. Затем ФРС начала мутить воду со сроками повышения ставки по федеральным фондам, Греция стала отказываться от решения своих долговых проблем, а Китай напугал замедлением ВВП и проблемами фондового рынка. Что изменилось в настоящее время? Ничего! 72 из 93 экспертов Reuters уверены в старте нормализации денежно-кредитной политики Федерального резерва в декабре, а неблагоприятный внешний фон оказывает давление как на доллар США, так и на евро. При этом анализ позиционирования на срочном рынке убеждает в высоком потенциале нисходящего движения основной валютной пары. Чистые лонги спекулянтов по гринбеку находятся приблизительно на том же уровне, где они были в момент старта ралли индекса USD в середине 2014-го. Это означает, что прояснение ситуации со ставкой по федеральным фондам тут же увеличит ряды покупателей американской валюты. Вполне возможно, внести ясность в эти перспективы сможет Джанет Йеллен, выступление которой запланировано на 24 сентября.

Динамика нетто-позиций хедж-фондов по доллару США

Источник: BofA Merrill Lynch.

Пассивность ФРС заставляет другие центробанки задуматься по поводу собственной денежно-кредитной политики. Если ранее многие из них полагали, что удастся вытянуть каштаны из огня чужими руками, ведь монетарная рестрикция привела бы к ревальвации доллара, одновременно обесценив их валюты, то теперь придется самим засучить рукава. Полагаю, что циклы снижения процентных ставок в странах-эмитентах G10 далеко не завершены, а массовые экспансии будут способствовать укреплению гринбека.

Таким образом, пара EUR/USD имеет как минимум три драйвера для продолжения похода на север: разные векторы денежно-кредитной политики ФРС и ЕЦБ, расширение нетто-лонгов по «американцу» на срочном рынке по мере выхода инвесторов из кэша и стимулирующие меры со стороны других ЦБ. В таких условиях «медведям» нужен повод для атаки. Им может стать выступление главы Федерального резерва. Если Джанет Йеллен будет использовать «ястребиную» риторику, то я рекомендую активно продавать EUR/USD с таргетами на 1,1 и 1,085. Одновременно следует покупать ETF на рынок акций Германии, для которого девальвация евро станет веским аргументом для роста.

Основная валютная пара опустилась ниже основания 12-й фигуры благодаря «ястребиной» риторике представителей Комитета по открытым рынкам ФРС. Президент ФРБ Сан-Франциско Джон Уильямс заявил, что решение повысить ставку по федеральным фондам до конца 2015 года является целесообразным, и в сентябре оно едва не было принято. Глава ФРБ Ричмонда Джеффри Лакер объяснил свой голос в пользу ужесточения денежно-кредитной политики позитивной динамикой американской экономики за последние шесть лет, а пока не голосующий член FOMC Джеймс Буллард сказал, что пассивная позиция Федерального резерва в сентябре была ошибкой. Глава ФРБ Сент-Луиса будет участвовать в голосовании в 2016 году, так что состав комитета пополнится новым «ястребом».

Президент ФРБ Атланты Деннис Локхарт готов поддержать монетарную рестрикцию, если волатильность на финансовых рынках начнет снижаться. Увы, но в его словах кроется отнюдь не «бычий» для доллара США, как изначально интерпретировали это инвесторы, смысл. Дело в том, что основной причиной высокой изменчивости котировок выступает неопределенность, заставляющая инвесторов уходить в кэш. Низкая ликвидность пришла на рынок надолго, а причины данного явления следует искать именно в политике ФРС. Если Федеральный резерв во главе с Аланом Гринспеном придерживался практики последовательного повышения ставки по федеральным фондам, то под руководством Джанет Йеллен регулятор предпочитает тянуть резину. Даже если мы дождемся старта монетарной рестрикции в текущем году, дату следующего похода на ставки определить проблематично. Это увеличивает неопределенность и ведет к падению ликвидности. Вторая причина заключается в бегстве с рынка покупателей долговых бумаг США. Центробанки развивающихся стран будут продавать свои активы из золотовалютных резервов, стремясь поддержать курсы собственных денежных единиц, в то время как ФРС и сама постепенно откажется от практики реивестирования полученных в результате реализации QE доходов. Снижение ликвидности приводит к росту волатильности, что оказывает поддержку «быкам» по EUR/USD, сохраняя устойчивость нижней границы объявленного мною торгового диапазона 1,09-1,14.

Что касается евро, то его дальнейшая судьба тесно связана с потоками капитала и склонностью инвесторов к риску. Рост профицита счета текущих операций сигнализирует об оттоке инвестиций, что в начале года выступало важным драйвером пике основной валютной пары. Тем не менее в периоды паники капитал возвращается в еврозону, что способствует укреплению валюты альянса.

Динамика счета текущих операций и оттока капитала из еврозоны

Источник: Societe Generale.

В этом отношении рост Shanghai Composite является не менее сильным драйвером пике EUR/USD, чем «ястребиные» спичи представителей FOMC и намеки полпредов ЕЦБ на расширение пакета стимулирующих мер. По мнению главы Минфина Британии Джона Осборна, китайская экономика сильна, поэтому Лондон готов предоставить площадку для прохождения листинга эмитентами Поднебесной. На таком фоне ее фондовые индексы вполне способны продолжить ралли.

С учетом вышеизложенного я по-прежнему считаю, что EUR/USD продолжит консолидацию в диапазоне 1,09-1,14по меньшей мере в течение ближайших трех-четырех недель. Рекомендую удерживать и наращивать шорты, сформированные от верхней границы торгового канала. Рост глобального аппетита к риску позволяет задуматься о формировании длинных позиций на ETF на акции Германии и на ETF на акции США.

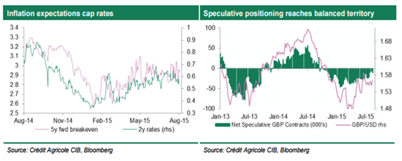

Пара GBP/USD прошла выше 58-й фигуры, поскольку на доллар США оказывает давление сразу несколько факторов, в том числе обвал на китайской бирже, а британские долговые инструменты демонстрируют увеличение доходности. В принципе, экономика Соединенного Королевства тоже не застрахована от рисков, связанных с негативом из Китая, на что уже указал министр финансов Осборн. Однако главный удар падение фондовых индексов КНР и обесценения юаня нанесло валютам emergency markets, товарным валютам, а также американскому доллару. Это делает выгодными позиции фунта в паре с ним, причем у фунта в рукаве такие козыри, как ожидание скорой смены курса Банка Англии, а также фундаментальная недооцененность, обусловленная разницей между ставками на срочном и долговом рынках.

Динамика процентных свопов и нетто-позиций хедж-фондов по фунту

Источник: Credit Agricole.

В «большой десятке» валют развитых экономик фунт занимает позицию уверенного середнячка: впереди него расположились такие валюты фондирования, как иена, франк и евро, а позади плетутся пострадавшие от перипетий в Китае австралийский и новозеландский доллары. Пока самый главный драйвер роста в виде ожидания повышения ставки со стороны британского регулятора не отыгрывается, однако на итоговый результат за 2015-й он повлияет положительно.

Что касается реакции BoE на события в Китае, то прежде всего она выразилась в том, что старт разворота курса денежно-кредитной политики большинство ожидает в октябре будущего года, а не в августе, как раньше. При этом представители самого регулятора продолжают высказываться за этот шаг довольно решительно и определенно. Кроме того, неплохо выглядят последние данные по инфляции, в том числе и по росту CPI в июле. Эпоха повышения ставок обычно связывается с максимальным подъемом в экономике или хотя бы уверенным движением в этом направлении, но невозможно предугадать заранее, какими в этот момент окажутся внешние обстоятельства и как они повлияют на решения монетарных властей.

Дальнейшая судьба пары GBP/USD будет зависеть не только от событий, происходящих в Поднебесной и на мировых фондовых площадках, но и от выхода в свет цифр по ВВП Британии и США за 2-й квартал. Речь идет о второй оценке. Прогнозы по Штатам более оптимистичные, чем по Соединенному Королевству, где предполагается рост на 0,7%, как и в январе-марте. А американский показатель, согласно консенсусу, должен вырасти с +2,3% до +3,2% кв/кв. Если фактические цифры по нему разочаруют, то фунт продолжит ралли против гринбека в направлении 1,588 и 1,597. Инвесторам нужно быть начеку и не забыть ранее сформированные лонги. Практика постепенного сокращения доли ETF на рынок акций Британии в инвестиционном портфеле позволила уменьшить его потери. Продолжаем в том же духе.

Обвал на биржах по всему миру и резкое усиление спроса на защитные активы способствовало активному укреплению позиций иены. Однако она едва ли достигла бы в столь которые сроки максимумов за два года, если бы премьер Синдзо Абэ не высказался за продление сроков достижения 2%-й инфляции. Если раньше планировалось, что заветная цель к текущему моменту будет достигнута, то на сегодня это радостное событие откладывается минимум на апрель будущего года. Палки в колеса Банку Японии ставит чрезмерно подешевевшая нефть, но она же может простимулировать повышение потребительской активности жителей Страны восходящего солнца, а это один из залогов роста экономики.

После выступления японского премьера в лагере противников усиления монетарной экспансии появилось пополнение, а доллар получил драйвер снижения в паре с иеной. Кроме политики BoJ влияние на динамику японской валюты оказывают внешние факторы, главным образом серьезное падение на американских и китайских биржах, вслед за которыми посыпались и фондовые индексы по всему миру, в том числе и в Японии. Следствием того, что инвесторы стараются сбыть с рук японские бумаги, стало укрепление местной валюты.

Динамика Nikkei225

Источник: Trading Economics.

Так называемый индекс страха, по последним данным, достиг четырехлетних максимумов, а это значит, что биржевые игроки стараются прибиться к тихим гаваням. Распродажи USD/JPY связаны также со статусом иены как валюты фондирования. Игроки на разнице спешат выйти из позиций, что повышает спрос на японскую валюту и евро. К тому же на доллар давит неопределенность в связи с отсутствием конкретики по поводу сроков смены курса Федрезерва.

Полагаю, что коррекция в паре доллар/иена в обозримом будущем завершится. В настоящее время она торгуется вблизи нижней границы коридора, который монетарные власти Японии считают наиболее комфортным. В то же время ослабление денежных единиц АТР не способствует улучшению показателей экспорта. Кроме того, цель по инфляции, поставленная Банком Японии, так или иначе должна быть достигнута. Еще одной причиной скорой смены тренда в паре я считаю активизацию Народного банка Китая в его стремлении нормализовать ситуацию на бирже. Как только это будет сделано, интерес игроков к риску вернется, а защитные активы перестанут пользоваться ажиотажным спросом.

В связи с этим коррекцию по USD/JPY имеет смысл использовать для формирования длинных среднесрочных и долгосрочных позиций. Сигналом для их формирования послужит отбой от уровней 119,6, и 119. То же самое касается ETF на рынок акций Японии. Бесконечно откат длиться не может. Стабилизация ситуации в Китае, ультрамягкая монетарная политика BoJ, прежняя девальвация иены, которая в скором времени позитивно отразится на корпоративных доходах местных эмитентов, и дешевая нефть создают предпосылки для постепенного восстановления фондовых индексов.

Позиции «быков» по доллару серьезно пошатнулись после выхода в свет протокола заседания FOMC. Комитет выразил обеспокоенность ревальвацией доллара, китайскими проблемами и вялой инфляцией. В результате фьючерсы по федеральным фондам отразили снижение вероятности повышения ставки по федеральным фондам в сентябре с 48-50% до 24-26%. Короткие позиции по EUR/USD стали постепенно сворачиваться, что привело к росту пары в направлении 13-й фигуры. Однако корректно ли объяснять успехи евро исключительно слабостью главного оппонента? Почему региональная валюта растет, в то время как остальные конкуренты бакса не спешат этого делать? На мой взгляд, у «быков» по основной паре имеется, по меньшей мере, пять причин рассчитывать на рост котировок к отметкам 1,15-1,16. Кроме упомянутого смещения срока старта нормализации денежно-кредитной политики к ним относятся стабилизация потоков капитала, снижение активности carry трейдров и ETF, падение китайских фондовых индексов и проблемы EM.

На мой взгляд, основными причинами проседания евро в 1-м квартале стал отток капитала и приобретенный в результате запуска европейского QE статус валюты фондирования. Из Старого Света бежали не только портфельные инвестиции, но и долгосрочные бизнес-инвестиции. Без этих оттоков на первый план выходит счет текущих операций, позитивная динамика которого способна оказать «быкам» по EUR/USD серьезную поддержку.

Динамика счета текущих операций еврозоны и котировок EUR/USD

Источник: Morgan Stanley.

Спад на товарных рынках, замедление китайской экономики и риски репатриации капитала в Штаты оказывают давление на валюты развивающихся стран. Куда из них будут бежать деньги: в Штаты, ситуация с активами в которых полна неопределенности, или в Европу, погасившую греческий кризис и не волнующуюся за проблемы с ликвидностью? Мы имеем повторение истории первой половины 2014-го, когда процесс сворачивания американского QE оказывал поддержку евро.

Падение цен на акции в Поднебесной не позволяет доходности казначейских облигаций поднять голову и лишает бакс важного преимущества в виде перелива капитала. Shanghai Composite по-прежнему переоценен: P/E составляет 66, что существенно выше чем на десятке крупнейших рынках.

Статус валюты фондирования заставлял carry трейдеров продавать EUR и покупать рискованные активы в надежде на рост мировой экономики. Китай убедил в обратном, так что позиции постепенно закрываются, что ведет к укреплению региональной денежной единицы. Сюда же следует отнести деятельность ETF. Продажи евро со стороны специализированных биржевых фондов в рамках операций хеджирования покупок европейских акций стали одним из драйверов пике EUR/USD. Снижение интереса инвесторов к данным стратегиям и отток капитала из ETF следует расценивать как фактор поддержки евро.

Динамика потоков капитала в ETF и котировок EUR/USD

Источник: Morgan Stanley.

Таким образом, у «быков» по EUR/USD есть поводы для оптимизма. Рекомендую к ним присоединяться и формировать лонги с таргетом 1,15-1,16. Не стоит забывать и про ETF на рынок акций Германии, рассчитывая на рост корпоративных прибылей и дешевую ликвидность от ЕЦБ.