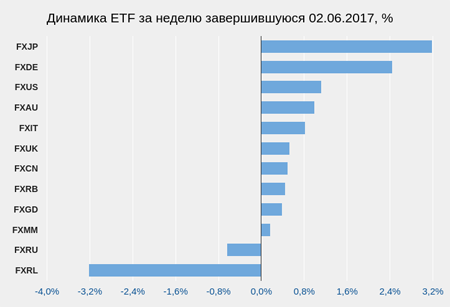

В условиях инвестиционной неопределенности стоит присмотреться к FXMM — инструменту, позволяющему получать доходность, близкую к безрисковой

Готовя традиционный обзор ситуации на бирже перед очередной рекомендацией по инвестированию в ETF, я отметил, что с прошлой недели ключевые тренды рынка практически не изменились. Фондовый рынок Германии продолжает рост (рекомендация «покупать» FXDE 12.04.17), IT-сектор США во главе с Alphabet и Apple штурмует новые исторические максимумы (рекомендация «покупать» FXIT 23.05.17), российский рынок облигаций, ведомый относительно высоким уровнем процентных ставок, по-прежнему уверенно движется вверх (рекомендация «покупать» FXRB 23.05.17).

Сохраняя в силе все перечисленные рекомендации, хочу обратить внимание, что покупка акций фонда FXRB не единственный вариант получить доход от существенной разницы между процентными ставками России и, например, США. В этом свете интересно присмотреться к FXMM — фонду, инвестирующему в портфель краткосрочных казначейских облигаций США.

В первую очередь обратите внимание на исторический график изменения цены фонда FXMM. Он очень похож на прямую линию, не правда ли?

Низкая волатильность означает низкий риск, и это главный плюс обсуждаемого фонда. Одновременно у вложений в этот инструмент относительно низкая доходность: по данным FinEx, 7,5% годовых.

Инвестиционный доход фонда состоит из двух частей: доходность облигаций казначейства США (T-Bills) и однодневного своп-контракта на валютную пару RUB/USD. Вот схема с сайта Мосбиржи:

А если проще, то механизм таков. На инвестированные в фонд рубли заключается контракт на покупку и продажу долларов (своп). Таким образом, одновременно покупаются (спот) и продаются доллары (форвард). Из этого формируется первый вид дохода, основанный на разнице между долларовыми и рублевыми процентными ставками на межбанковском рынке, так как по своей сути эта операция близка к краткосрочному размещению рубля.

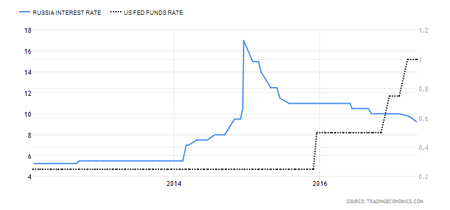

Этот вид дохода будет сохраняться до тех пор, пока учетная ставка и инфляция в России превышают учетную ставку и инфляцию в США. Учитывая текущую ситуацию и цели ЦБ РФ в горизонте как минимум ближайших двух лет, соблюдение этих условий можно считать высоко вероятным.

Опираясь на данные валютного рынка на 6 июня, получаем, что аннуализированная доходность подобного свопа составляет порядка 9,5%. Допустив, что в ближайшее время учетная ставка в России снизится, а в США, наоборот, вырастет, следует ожидать снижения средней доходности в район 8%.

На следующем этапе условно полученные в результате операции своп доллары используются для покупки облигаций казначейства США (T-Bills) сроком до трех месяцев.

Доходность данных облигаций напрямую зависит от учетной ставки в США. Вместе с тем эта же ставка влияет на доходность свопа, поэтому все-таки фундаментальной основой доходности фонда FXMM является разница в процентных ставках США и России.

Итак, на мой взгляд, инвестицию в фонд FXMM следует использовать для диверсификации портфеля как раз в такие моменты, как сейчас, когда принципиально нового ничего не происходит, а инвестировать наугад или держать свободные финансы в кэше не хочется.

Я считаю, что перед публикацией в феврале финансовых результатов Яндекса за 4-й квартал 2016 года как минимум не стоит избавляться от акций компании. Вполне вероятно, что показатели продаж и рентабельности окажутся гораздо лучше ожиданий инвесторов, и это обеспечит Яндекс драйвером роста. Причин рассчитывать на это несколько.

Во-первых, это укрепление рубля. Несмотря на то, что Яндекс работает главным образом на отечественном рынке, должен оплачивать труд IT-специалистов по международным стандартам в долларовом выражении. Расходы на аренду офисов также привязаны к американской валюте. Таким образом, укрепление рубля окажет положительное воздействие на рентабельность компании и улучшит финансовые показатели, номинированные в долларах, при прочих равных условиях.

Во-вторых, улучшение деловой активности в 4-м квартале. Так, декабрьский Russia Manufacturing Purchasing Managers’ Index (PMI) достиг 69-месячного максимума, что означает лучшие темпы роста в российских обрабатывающих отраслях с начала 2011 года.

Russia Manufacturing PMI

Источник: tradingeconomics.com.

Ноябрьский Russia Services Business Activity Index вырос до 56.5 п., до пика за четыре года.

Russia Services PMI

Источник: tradingeconomics.com.

Улучшение деловой активности автоматически ведет к увеличению расходов на рекламу, что означает третий драйвер роста для финрезультатов Яндекса. Наблюдаемые тенденции на внутреннем рекламном рынке позволяют надеяться на повышение выручки компании. По данным Ассоциации коммуникационных агентств с января по сентябрь 2016-го компании увеличили расходы на интернет-рекламу на 24% г/г, тогда как весь российский рекламный рынок вырос лишь на 13% г/г. Разумеется, Яндекс, как крупнейший национальный продавец интернет-рекламы, выиграет от этого в первую очередь.

И наконец, четвертой причиной вероятного улучшения показателей Яндекса станет то, что его доля в российском сегменте интернет-поиска, по-прежнему формирующим основной объем выручки, перестала сокращаться. В 3-м квартале 2016-го сегмент Search and Portal обеспечил 88% продаж. Что же касается рентабельности, то именно это направление приносит практически всю прибыль компании, которая за счет него финансирует такие убыточные направления, как Яндекс.Такси и Experiments.

Популярность Яндекса как поисковика продолжит определять его финансовые результаты в ближайшие годы. В последние три месяца прошлого года здесь ухудшений не отмечалось: по данным liveinternet, доля поисковых запросов у Яндекса оставалась на уровне 48,5%.

Источник: liveinternet.ru, расчеты и графика Инвесткафе.

В 3-м квартале рост выручки по итогам года компания прогнозировала на уровне на 22-25% г/г. Причем тогда влияние вышеперечисленных позитивных факторов еще не было столь очевидным, поэтому я думаю, что фактический рост валовой выручки может достигнуть 26% г/г.

Сравнение Яндекса с конкурентами по мультипликаторам говорит об отсутствии у него потенциала роста капитализации, однако сильная финансовая отчетность может изменить положение к лучшему.

Технический анализ указывает на выход котировок из «медвежьего» канала. Пробой уровня $23 будет означать преодоление важного сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $21,84.

Учитывая нулевой потенциал роста в акциях интернет-поисковика, пока могу рекомендовать лишь держать их. Однако на основе вышеизложенных аргументов рассчитываю на повышение котировок Яндекса после выхода отчетности за 4-й квартал 2016 года.

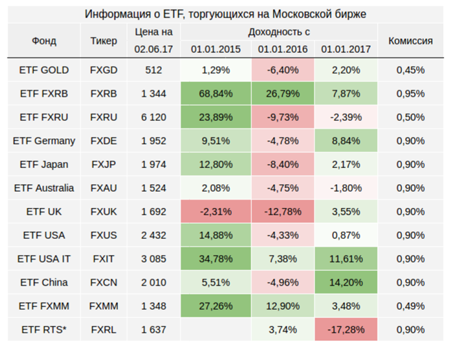

Инвестировать в акции компаний, представленных на американских фондовых площадках, можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

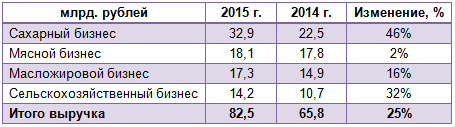

Русагро представило результаты своей деятельности за 2015 год. В отчетном периоде компании удалось увеличить выручку ровно на четверть, до 82,5 млрд руб. Этот результат можно было бы признать позитивным, если бы не одно но: с позапрошлого года темпы роста дохода компании снизились более чем вдвое. Напомню, что тогда показатель повысился на 57%.

Сменился и основной драйвер продаж компании. Первое место по росту выручки занял сахарный бизнес, доход от которого увеличился примерно на 50%, до 32,9 млрд руб., что превысило треть общей выручки агрохолдинга. По словам генерального директора Русагро Максима Басова, в планах компании и дальше делать ставку на данный товар, увеличивая инвестиции в его производство.

В сельскохозяйственном сегменте холдинга продажи выросли на 32%, до 14,2 млрд. руб. Выручка от масложирового бизнеса прибавила 16%, достигнув 17,3 млрд руб., однако прошлогодний результат (+67%) был куда более впечатляющим. Некогда лидировавший мясной сегмент потерпел фиаско: за отчетный период доход от него увеличился лишь на 2%, до 18,1 млрд руб., против 140% годом ранее. Правда, тогда внушительные результаты стали следствием продуктового эмбарго, после введения которого средняя стоимость свинины подскочила на 49%, до 97 тыс. руб. за тонну, а продажи компании в натуральном выражении выросли на 60%, до 168 тыс. тонн. Таким образом, оснований для тревоги по поводу, на первый взгляд, слабого результата в данном сегменте, по-моему, нет.

Впрочем, нельзя не отметить, что официальные прогнозы представителя Русагро Сергея Трибунского по увеличению производства свинины на 7%, до 200 тыс. тонн, не реализовались. По факту оно прибавило только 4%, достигнув 195,2 тыс. тонн. Однако есть у компании и хорошие новости. На днях стало известно о намерении агрохолдинга поддержать мясной сегмент за счет запуска собственного бренда мясных полуфабрикатов «Слово мясника». По плану в первый год предполагается реализовать 12 тыс. тонн продукции этой марки и занять 6% рынка фасованных охлажденных полуфабрикатов из свинины, выйдя на третье место в секторе.

Учитывая, что, по прогнозам специалистов, этот рынок будет расти ежегодно в среднем на 15%, решение выглядит правильным и своевременным. А если учесть еще и намерение Русагро выйти на китайский рынок, где конкурентов у производителей российской охлажденной свинины просто нет, то позитива прибавляется еще больше. Напомню, сейчас рынок свинины в Китае закрыт для российских производителей, однако есть высокие шансы, что в ближайшее время ситуация изменится в их пользу. На данный момент проходит заключительная стадия сертификации отечественных мясных продуктов, предназначенных на экспорт в Поднебесную. В планах компании выход на рынок готовой мясной продукции Китая и других азиатских стран ближе к 2019 году.

У Русагро есть еще интересная внутрироссийская история, предполагающая сотрудничество с крупнейшими ритейлерами, что может также стать хорошим драйвером роста в долгосрочной перспективе. Уже сейчас интерес к бренду проявили Магнит, X5 Retail Group, Ашан и Metro Cash & Carry. Вероятно, этот список с каждым годом будет только расширяться.

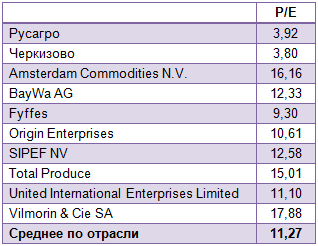

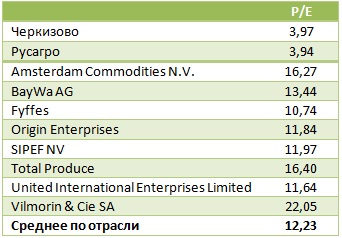

Очевидно, что идей для развития бизнеса у Русагро хоть отбавляй, поэтому акции компании достаточно интересны для инвестиций даже с учетом бурного роста котировок в течение всего прошлого года. Мультипликатор P/E у Русагро недотягивает даже до 4х при среднерыночном показателе 11х, что доказывает фундаментальную привлекательность бумаг компании.

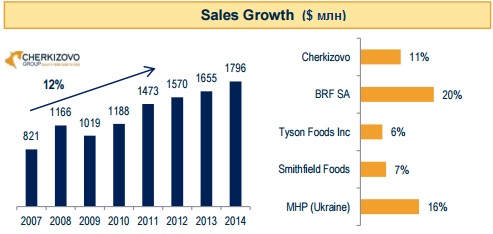

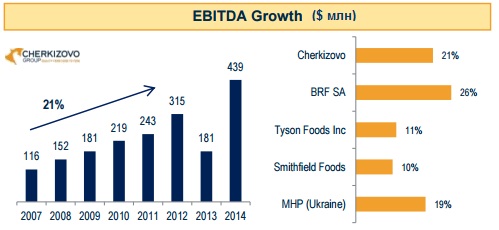

На состоявшейся 10 декабря встрече с аналитиками представители топ-менеджмента крупнейшего в России производителя мясной продукции Черкизово заявили, что по итогам 2015 года ожидают роста выручки группы менее 5%, до 72 млрд руб. Это стало бы довольно слабым результатом, учитывая, что последние пять лет она росла как минимум на 8% в год. При этом прогнозов по чистой прибыли представители компании вообще не дали.

Причин для ухудшения финансовых показателей Черкизово несколько. Прежде всего отмечу рост цен на приобретение компонентов комбикормов, выраженных в иностранной валюте, в рублевом эквиваленте. Этоповлекло за собой повышение операционных расходов за девять месяцев уходящего года на четверть и оказало давление на чистую прибыль. Также становится все более очевидно, что сегмент выращивания и переработки курятины в России насыщен. При этом покупательная способность населения снижается. Совокупность этих факторов тоже негативна для продаж компании. В этом свете ожидаемое сокращение EBITDA в размере 1 млрд руб. вполне вписывается в текущий тренд на потребительском рынке.

Нельзя не вспомнить и про две площадки Черкизово Орелсельпром и Агроресурс-Воронеж, где в конце прошлого года случилось заражение свиней африканской чумой. Месяц спустя пробы были подтверждены, в результате пришлось забить около 50 тыс. свиней, или около 5% всего поголовья агрохолдинга. Тем не менее на упомянутой встрече 10 декабря стало известно, что обе площадки уже заработали. Это означает, что в следующем году можно будет рассчитывать на восполнение выпавших доходов.

Кроме того, на 2016-й запланирован запуск сразу нескольких производств, которые позволят во втором полугодии нарастить производство свинины до 200 тыс. тонн (+18% г/г) и мяса птицы - с до 500 тыс. тонн (+5% г/г). Черкизово в текущем году запустило первую очередь кластера свиноводства в Воронежской и Липецкой областях, каждый модуль которого рассчитан на производство 35 тыс. тонн мяса. В следующем году ожидается открытие птицефабрики Моссельпром мощностью 64 тыс. тонн мяса птицы в год. Большие надежды компания связывает также с комбикормовым заводом, благодаря запуску которого появится прекрасный шанс снизить зависимость от покупки кормов, цены на которые привязаны к иностранной валюте, и рассчитывать на продукцию собственного производства.

Внушительное расширение производственных мощностей должно позволить Черкизово нарастить выручку с 72 млрд до 80-85 млрд руб., но пока это лишь предварительные прикидки, так как все будет зависеть еще от цен на свинину и мясо птицы, предсказать которые весьма сложно.

В любом случае Черкизово и Русагро остаются интересными идеями для инвестиций. В их бумагах сохраняется серьезный потенциал роста, чему способствует как девальвация рубля, так и активная диверсификация бизнеса, поэтому моя рекомендация по акциям обеих компаний — «покупать».

Один из крупнейших российских агрохолдингов Русагро намерен в течение двух месяцев приобрести 100% Группы компаний Уралбройлер, не последней в своем регионе компании по производству мяса птицы. Основной владелец Уралбройлера Олег Колесников подтвердил, что сделка состоялась, но конкретизировать ее условия и сумму не стал.

На сегодняшний день бизнес Русагро делится на сахарный, мясной, сельскохозяйственный и масложировой сегменты, и по всем ним компания занимает ведущие позиции.

Мясо птицы заметно дешевле, чем свинина, и в условиях падающих доходов российского населения такая диверсификация бизнеса выглядит вполне логично. А учитывая, что сегмент птицеводства вполне насыщен, разумней приобретать готовые компании, нежели создавать новые.

Русагро уже делало активные шаги по расширению бизнеса за счет включения в него сегмента птицеводства, однако до сегодняшнего дня реальных результатов по этому направлению достигнуто не было. В 2009-2010 году компания планировала строительство птицеводческих комплексов в Тамбовской и Самарской области, но в итоге решение об инвестициях в новое направление так и не было принято. Переговоры о покупке крупнейшей в Приморье птицефабрики Михайловский бройлер Русагро вело уже весной этого года, но стороны не сошлись в цене: предложенные продавцом 2 млрд руб. представителей холдинга не устроили, поэтому в результате актив отошел другому покупателю.

Переговоры с Уралбройлером оказались гораздо более успешными, и эта компания для Русагро очень привлекательна. По данным холдинга, эта предприятие ежегодно выпускает около 110 тыс. тонн мяса птицы, занимая около 2% на данном рынке и уступая только Черкизово (2014: 417 тыс. тонн, доля рынка: 11%) и белгородскому Приосколью (доля рынка: 14%). Также Уралбройлер выпускает 18 тыс. тонн свинины в год. Кроме того, у компании есть комбикормовый и молочный дивизион, но молочное подразделение в сделку с Русагро, скорее всего, не войдет.

Для Уралбройлера поглощение Русагро представляется закономерным и, может быть, единственно верным решением в сложившейся непростой финансовой ситуации. Проблемы у компании начались в 2013 году, когда при выручке 4,4 млрд руб. чистый убыток составил 474,7 млн руб. В 2014 году выручка увеличилась до 5,5 млрд руб., но чистый убыток сократился лишь до 73 млн. В отсутствие прибыли и серьезной задержки федеральных субсидий общий долг Уралбройлера достиг по итогам 2014 года внушительных 9 млрд руб. (РСБУ), чистый долг составил 3,9 млрд руб., а стоимость акционерного капитала ушла в отрицательную область.

При оценке Уралбройлера, скорее всего, сумма сделки будет определена на основе выручки за 2015 год (около 5 млрд руб.) за вычетом чистого долга и амортизации.

После приобретения крупного производителя мяса птицы Русагро наверняка снизит свою активность в плане сделок M&A, так как, во-первых, ему потребуется время на реализацию нового проекта, а во-вторых, будет целесообразно снизить чистый долг агрохолдинга до комфортных значений. В любом случае выход в сектор птицеводства я считаю очень правильным и своевременным решением в плане диверсификации бизнеса. Этот шаг обязательно принесет холдингу финансовую выгоду уже в ближайшие годы.

Несмотря на бурный рост котировок Русагро на протяжении текущего года, компания по-прежнему очень серьезно недооценена рынком по мультипликатору P/E. Она торгуется с небольшим дисконтом к Черкизово и с многократным отставанием по отношению к аналогам из общей выборки, в которую вошли эмитенты из развивающихся и развитых стран. Рекомендация по бумагам Русагро — «покупать».

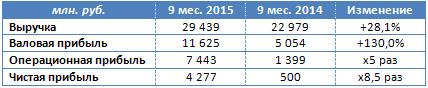

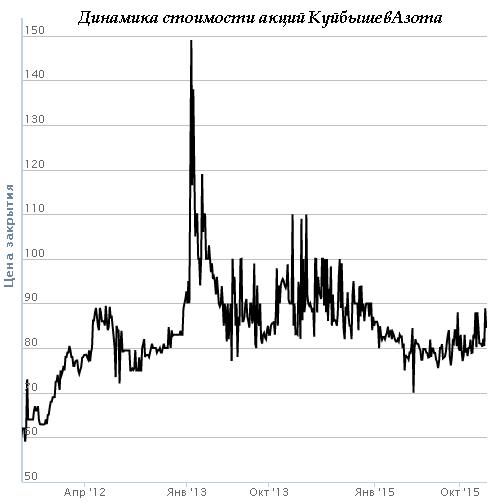

Куйбышевазот отразил в отчетности по МСФО не только увеличение выручки более чем на четверть, но и многократный рост операционной и чистой прибыли, с лихвой реализовав все преимущества, полученные от слабого рубля.

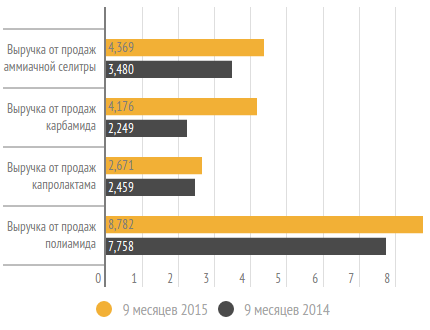

С января по сентябрь 2015 года объемы производства основных видов продукции Куйбышевазота значительно повысились по сравнению с показателями 2014 года. В частности, выпуск аммиака и минеральных удобрений вырос более чем вдвое, производство капролактама увеличилось на 96%, полиамида — на 94%, технической нити — на 91%. Правда, объемы реализации по некоторым видам продукции оставили желать лучшего. Аммиачной селитры за этот период продано на 5,4%, капролатима – на 11%, полиамида – на 5% меньше, чем годом ранее. Зато объемы продаж карбамида увеличились почти на 50%.

Ослабление рубля отлично помогло компании компенсировать просевший спрос, ведь доля экспорта в структуре продаж Куйбышевазота составляет на сегодняшний день порядка 54%, а потому основные финансовые показатели компании очень чутко реагируют на изменение курсов валют. Выручка предприятия за отчетный период поднялась на 28,1%, до 29,4 млрд руб., главным образом из-за роста цен на продукцию, номинированных в рублях. Особенно заметно подорожали карбамид, полиамид и капролактам.

Операционные расходы компании остались примерно на прошлогоднем уровне. Не слишком изменились также коммерческие и управленческие затраты. Благодаря этому операционная прибыль Куйбышевазота поднялась сразу в пять раз, достигнув 7,44 млрд руб.

Чистые финансовые расходы компании по сравнению с прошлым годом увеличились на четверть, вплотную приблизившись к 1 млрд руб. Убытки от зависимых обществ и совместных предприятий оказались почти равны 600 млн руб. Напомню, речь идет о совместном с немецкой Linde Group строительстве завода по производству аммиака и водорода, которое ведется на валютные заемные средства и по плану должно завершиться к 2017 году. Соответственно, отрицательные курсовые разницы по этим ссудам привели к убыткам, которые Куйбышевазот разделил со своим германским партнером по проекту.

Тем не менее девальвации рубля для российского предприятия приносит неоспоримую пользу. Рост чистой прибыли в 8,5 раза, до 4,28 млрд руб., яркое тому доказательство. В пересчете на российскую валюту стоимость почти всей продукции Куйбышевазота значительно увеличилась. Правда, на котировках акций компании эффект девальвации национальной валюты практически никак не отразился, и мне, признаюсь, трудно сказать, с чем это связано.

Чистая прибыль по итогам всего уходящего года может стать рекордной для Куйбышевазота, если, конечно, девальвация рубля не наберет угрожающие масштабы. В этой связи история с валютными курсами постепенно исчерпала себя в отношении компании, так и не начавшись. Дальнейший рост финансовых результатов будет во многом связан с приближением запуска упомянутого аммиачного проекта, который может улучшить показатели предприятия на фоне ожидаемой вялой динамики мировых цен на удобрения.

Пока рекомендация по обыкновенным акциям Куйбышевазота — «держать».

Австралийский доллар по итогам ноября стал единственной валютой из 16 наиболее ликвидных денежных единиц, отслеживаемых Bloomberg, сумевшей оставить позади гринбек. Несмотря на существенное усиление вероятности смены денежно-кредитной политики ФРС в декабре (а по данным рынка она выросла с 46% до 75%), а также вопреки ралли доходности двухлетних казначейских бондов США до максимальной отметки за пять с половиной лет, «оззи» чувствует себя чрезвычайно уверенно. При этом замечу, что от RBA никто не ждет повышения процентных ставок.

Релиз данных по ВВП Австралии за 3-й квартал позволил паре AUD/USD вплотную подобраться к октябрьскому пику. Индикатор вырос быстрее, чем прогнозировали эксперты Reuters, ускорившись с +0,3% до +0,9% кв/кв. В годовом исчислении экономика поднялась на 2,5%. Это вдвое быстрее, чем в Канаде, лучше, чем по G7, и выше среднего по ОЭСР. Основным застрельщиком выступил экспорт, сумевший благодаря 10%-й девальвации «австралийца» по отношению к доллару США с начала года подскочить на 4,6%, добавив к ВВП 1,5 п.п. Это лучший результат для июля-сентября с 2000-го. Несмотря на риски возникновения первой за 24 года рецессии, связанные с замедлением экономики Поднебесной и «медвежьим» трендом на рынке сырьевых товаров, австралийская экономика сумела рассеять опасения и двинуться в направлении долгосрочного среднего по ВВП. Это обстоятельство вкупе с проявившим осенью силу рынком труда позволяет RBA взять курс на удержание cash rate на текущем уровне в 2%.

Динамика ВВП Австралии

Источник: Trading Economics.

Вместе с тем цены на железную руду, главный компонент суверенного экспорта Австралии, продолжают падать, что создает проблемы добывающим компаниям. Одновременно деловая активность в Китае никак не может подняться выше значимой отметки 50, что свидетельствует о слабости экономики. В чем же дело? Почему «оззи» не реагирует на важные драйверы? На мой взгляд, для этого есть две основные причины. По мнению казначея Скотта Моррисона, происходит переход к росту австралийской экономики на широкой основе. Если ранее он был основан исключительно на буме в сфере горнодобывающей промышленности, то сейчас его локомотивом выступают услуги, включая туризм и образование. Канберра показывает пример тем странам, которые зависят от экспорта сырья и в условиях существующего «медвежьего» тренда на товарном рынке сваливаются в рецессию.

Не будем забывать и про «бычий» для AUD/USD фактор роста глобального аппетита к риску. Ралли мировых фондовых индексов и девальвация евро и иены, как основных валют фондирования, на ожиданиях расширения пакета стимулирующих мер со стороны ЕЦБ создают предпосылки для активизации деятельности carry трейдеров и увеличивают спрос на австралийские бонды.

По моему мнению, указание ФРС на постепенное повышение ставки по федеральным фондам после декабрьского заседания FOMC чревато фиксацией прибыли по гринбеку. В связи с этим до середины декабря пара AUD/USD продолжит котироваться в диапазоне 0,7-0,75, а затем пробьет его вверх. В связи с этим советую инвесторам делать акцент на формировании лонгов на снижении котировок. Рост интереса к доходным активам, девальвация «оззи» с начала года и впечатляющие цифры по ВВП создают предпосылки для продолжения ралли ASX200 в направлении 5600. Рекомендую также покупать ETF на рынок акций Австралии.