Резкое падение цен на нефть крайне болезненно сказывается на финансовых показателях ведущих мировых нефтедобывающих компаний и заставляет их всерьез задумываться о сокращении капиталовложений и оптимизации издержек. Избыток предложения нефти на мировом рынке продолжает увеличиваться, и падение добычи в США пока не в состоянии стабилизировать ситуацию. Остается надежда на восстановление баланса между спросом и предложением во 2-м полугодии с последующим ростом нефтяных котировок. Однако последствия резкого падения цен в прошлом году не могли не сказаться на отчетности представителей нефтянки по всему миру.

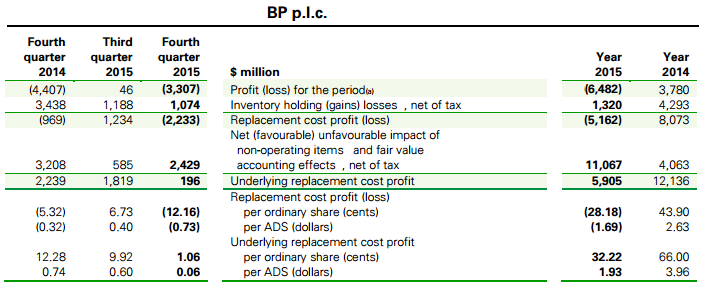

Однако если Chevron и Exxon Mobil зафиксировали снижение чистой прибыли, то британская BP сгенерировала чистый убыток объемом $6,5 млрд. Таких крупных убытков британская компания не получала последние 20 лет. Даже после аварии в Мексиканском заливе в 2010 году, приведшей к человеческим жертвам, годовой убыток ВР оказался равен «лишь» $3,72 млрд.

Впрочем, в отрицательном результате компании нет ничего удивительного, если учесть, что в конце 2014 года котировки нефти составляли в среднем около $77 за баррель, а уже год спустя упали до $44. Половина всех убытков прошлого года пришлась именно на 4-й квартал, ведь, по подсчетам экспертов, снижение мировых цен на черное золото на каждый $1 приводит к сокращению доходов BP примерно на $300 млн. При этом скорректированная прибыль с октября по декабрь упала ниже $200 млн, что оказалось примерно в четыре раза хуже средних прогнозов аналитиков, ожидавших увидеть $815 млн. Однако провальные показатели не заставили руководство компании пересмотреть планы в отношении дивидендных выплат. Дивидендная отсечка состоится в марте. Компания намерена заплатить те же $10 на акцию, что и по итогам 2014-го. Это должно поддержать котировки ее акций, находящиеся вблизи многолетних минимумов.

Под воздействием неблагоприятных внешних факторов чистый долг BP за год вырос с $22,6 до $27,2 млрд, а соотношение между заемным и собственным капиталом составило 21,6% при 16,7% годом ранее. Именно поэтому компания ожидаемо решила продолжить оптимизацию расходов, что предполагает дальнейшее сокращение штатов. К уже уволенным 4 тыс. работников добывающего сектора прибавится 3 тыс. сотрудников, занятых в области продаж. В этом смысле политика BP по рационализации издержек находится в общем русле с другими крупнейшими представителями сектора в мире.

Отмечу, что, если бы не участие BP в акционерном капитале Роснефти, британская компания осталась бы без чистой прибыли не только в 4-м квартале, но и в 3-м. Напомню, ВР является стратегическим партнером Роснефти и владеет 19,75% ее акций, расширяя сотрудничество с российской компанией, даже несмотря на действующие санкции. В эти сложные времена партнерство для BP оказывается как нельзя кстати. Судите сами: доля в доходе британской компании от участия в капитале Роснефти составила в 3-м квартале $370 млн (при итоговой чистой прибыли BP в $46 млн), в 4-м квартале она оказалась чуть меньш, порядка $235 млн (при квартальном убытке BP в $3,3 млрд). По итогам всего 2015 года доход от участия в российской компании оценивается на уровне $1,3 млрд, при этом очищенная от резервов и прочих разовых расходов прибыль BP составила $5,9 млрд. Нетрудно посчитать, что вклад Роснефти в нормализованную прибыль BP составил в итоге примерно 20%, а инвестиции в российскую компанию можно по праву признать весьма выгодными для BP.

Глобальная макроэкономическая ситуация в мире характеризуется сейчас целым рядом неопределенностей, которые, так или иначе, сказываются на нефтяных ценах. Среди этих неопределенностей замедление деловой активности в промышленности Китая и еврозоны, дисбаланс спроса и предложения на рынке энергоносителей, некоторые из геополитических рисков. В отличие от российских нефтедобывающих компаний, которым на пользу идет девальвация рубля, зарубежным представителям отрасли без этого преимущества в сложившихся условиях работается очень тяжело.

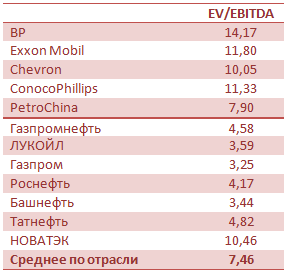

Причем BP в этом смысле находится в несколько худшем положении, не только исходя из завышенного значения EV/EBITDA, но и из-за убытков, показанных в 2015 году, что по определению отпугивает инвесторов еще больше. И если по итогам минувшего года дивидендные выплаты удается сохранить на прежнем уровне, то в 2016 году нужно быть готовым в лучшем случае к их сокращению, а это окажет дополнительное негативное влияние на котировки акций компании. Найти факторы, которые были бы способны оказать весомую поддержку бумагам компании, проблематично. Полагаю, что они появятся не раньше, чем нефтяные цены уверенно двинутся вверх. Пока же рекомендую продавать акции BP. Инвестировать в акции зарубежных компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

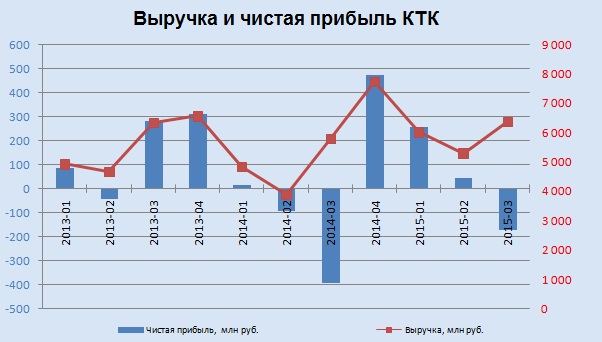

Кузбасская топливная компания (КТК) более чем успешно отчиталась по МСФО за девять месяцев 2015 года, показав рост выручки чуть больше чем на 20% и сменив убыток, сгенерированный в 2014 году, чистой прибылью.

Добыча угля у компании в отчетном периоде поднялась на 5%, достигнув 8 млн тонн. Вместе с тем переработка сократилась на 2%, до 6,16 млн тонн, а доля переработанного угля в составе товарной продукции оказалась равна 89%.

Однако объем продаж вырос на 9% г/г и составил 7,54 млн тонн. Учитывая, что около 95,5% доходов КТК поступает от реализации угля, нетрудно догадаться, что динамика выручки также была позитивной, если точнее, она увеличилась на 22%, до 17,68 млрд руб. Хорошие результаты показали как продажи собственного угля на внутреннем рынке, так и экспортные поставки. Продажи за рубеж получили существенную поддержку за счет ослабления рубля к доллару. Благодаря девальвации доходы в рублях повысились, а почти ¾ всей выручки компании номинировано в иностранной валюте.

Себестоимость в отчетном периоде подросла менее активно — всего на 14%, до 14,74 млрд руб., позволив валовой прибыли увеличиться почти вдвое — с 1,62 млрд до 2,94 млрд руб. Коммерческие, административные и прочие расходы повысились на 41%, до 1,83 млрд руб. Это во многом объясняется увеличением объема продаж в Польше и сопутствующим ростом объема потребляемых услуг на фоне укрепления польского злотого. Однако данный фактор не помешал операционной прибыли подняться в 3,5 раза, превысив 1 млрд руб.

Финансовые статьи отчетности особых корректив в итоговый результат деятельности компании не внесли, отразив примерно одинаковое отрицательное сальдо. В результате убыток за девять месяцев 2014 года в размере 469 млн руб. сменился чистой прибылью в 134 млн. EBITDA отметилась уверенным ростом на 71%, до 2 млрд руб., рентабельность по ней поднялась до 11,3% с 8,0% годом ранее. Особенно радует улучшение ситуации с долгом КТК. За последние 12 месяцев компания смогла сократить чистый долг на 6%, до 5,69 млрд руб., и благодаря хорошим темпам роста EBITDA снизить тем самым соотношение NetDebt/EBITDA c 3,29x до 1,70х.

В планах компании на 4-й квартал добыть почти 3 млн тонн угля, улучшив результат прошлого года на 11%. В эксплуатацию будет введен разрез Брянский. Финансовые итоги года также на фоне девальвации рубля должны оказаться достаточно сильными, а значит у акционеров появятся шансы на получение дивидендов, которым руководство компании в последнее время старается уделять все большее внимание.

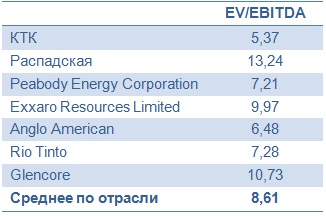

Мультипликатор EV/EBITDA на сегодня подтверждает оправданность покупок акций КТК. У частного инвестора есть хорошая возможность воспользоваться тем, что котировки этих бумаг довольно давно находятся в диапазоне 55-60 руб., чтобы приумножить свой капитал в будущем.

Стало известно, что Газпром и ЛУКОЙЛ будут работать совместно над изучением и последующим освоением запасов Медвежьего участка, расположенного в Баренцевом море. Лицензия на него принадлежит Газпрому. Площадь участка составляет 2,8 тыс. кв. км, а его прогнозные ресурсы (Д1л) на конец 2008 года оценивались в 183 млрд куб. м газа, геологические запасы конденсата — в 2,3 млн тонн, а извлекаемые — в 2 млн тонн. Очевидно, что компаниям еще предстоит провести ГРР на участке для оценки запасов углеводородов. Не исключено, что будут обнаружены не только газ, но и промышленные запасы нефти. В дальнейшем сотрудничество ЛУКОЙЛа с Газпромом по освоению шельфа может быть расширено.

Доля ЛУКОЙЛа в анонсируемом проекте составит 34%, и, скорее всего, компании придется полностью профинансировать начальный этап геологоразведочных работ. В дальнейшем, в случае если будут обнаружены промышленные запасы углеводородов и последует окончательное инвестиционное решение, затраты будут распределяться между партнерами в соответствии с их долями в проекте. Стоимость бурения одной поисковой скважины на шельфе Баренцева моря составит порядка $300-400 млн.

Можно говорить о том, что ЛУКОЙЛ обладает наибольшим опытом работы на шельфе среди российских компаний. Он успешно работает на шельфе Каспия, ведет разведочное бурение на шельфе Западной Африки, а недавно получил долю в четырех блоках на норвежской территории шельфа Баренцевого моря. В условиях ограниченного доступа частных российских компаний к самостоятельной работе на шельфе для ЛУКОЙЛа партнерство с Газпромом — способ расширить свой портфель проектов, с которыми связаны основные надежды на наращивание ресурсной базы и добычи в стране в долгосрочной перспективе. Для Газпрома привлечение партнера к работе на одном из множества лицензионных участков на шельфе, как и в случае с Роснефтью, — способ переложить на чужие плечи финансовые риски, связанные с проведением первичных геологоразведочных работ, и разделить в случае успеха существенные инвестиции в шельфовый проект с партнером.

По всей видимости, сотрудничество ЛУКОЙЛа с Газпромом будет весьма плодотворным. Напомню, что в рамках ПМЭФ 2014 компании подписали соглашение о стратегическом партнерстве до 2024 года. ЛУКОЙЛ и Газпром собираются реализовывать проекты не только на континентальном шельфе, но и на шельфе Каспия, в Восточной Сибири и на Дальнем Востоке. Через Газпром ЛУКОЙЛ может получить доступ к новым участкам и расширить собственную ресурсную базу. Также Газпром поможет компании со сбытом добываемого газа, обеспечив доступ к ГТС.

Мексика намерена существенно изменить действующее законодательство, связанное с добычей углеводородов, которую решено монополизировать. Пока многие детали инициативы требуют дальнейшего изменения законодательства. На мой взгляд, решение Мексики вполне обоснованно. Основная цель проводимых в стране реформ — привлечение частных инвестиций в нефтегазовый сектор. И, похоже, среди российских компаний уже наметились первые желающие. Так, Роснефть заявила о желании изучить возможность участия в добыче мексиканской нефти.

Добыча газа в Мексике стагнирует с 2006 года, и по итогам 2012 года она находилась на уровне в 58,5 млрд куб. м. Причем, Мексика является импортером газа из США. Если говорить о добыче черного золота, то она непрерывно снижается с 2005 года. Если 8 лет тому назад добыча составляла 3,4 млн барр в сутки, то в 2012 году она уже опустилась до 2,6 млн барр. в сутки (144 млн тонн в год). Из этого объема более 51 млн тонн было экспортировано в США, около 5 млн тонн — в страны АТР, более 9 млн тонн — в Европу. Вместе со снижением добычи в течение последних 10 лет непрерывно сокращались и доказанные запасы мексиканской нефти.

Учитывая все вышесказанное, участие в проектах по добыче на шельфе Мексики будет интересным как для американских, так и для международных нефтегазовых компаний. Тем не менее, учитывая, что для добычи черного золота потребуется опыт разведки и добычи на глубоководном шельфе, число кандидатов может быть ограничено лишь крупнейшими игроками сектора: ExxonMobil, Shell, BP и Chevron. Так как опыт Роснефти ограничен, скорее всего, ей придется рассчитывать лишь на долю в проекте, оператором которого станет один из стратегических партнеров российской компании, например, ExxonMobil или BP. К слову, Роснефть в начале года уже приобрела у ExxonMobil 30%-ную долю участия в двадцати блоках в Мексиканском заливе, а также высказывала заинтересованность в участках на шельфе Бразилии.

Из российских компаний, помимо Роснефти, интерес к проектам в Мексике могут также иметь Лукойл и Газпром нефть. У всех трех компаний есть проекты в Латинской Америке. А последние две уже работают в Ираке по схеме, схожей с предполагаемой схемой компенсации в Мексике, где участники проекта, скорее всего, будут получать денежную компенсацию за каждый добытый баррель нефти после возврата всех инвестиций.

На мой взгляд, расширение портфеля greenfield проектов Роснефти весьма положительно для компании, так как поможет ей получить опыт работы в различных условиях и диверсифицировать рынки сбыта. О конкретном их влиянии на капитализацию компании говорить пока преждевременно.

Целевая цена по акциям Роснефти составляет 288 руб.