В октябре прошлого года на конференц-звонке по результатам финансового отчета Apple за 4-й квартал глава компании Тим Кук сказал буквально следующее:

«В 2016-м продажи iPhone в Индии взлетели на 50% относительно предыдущего года и мы верим, что лишь начали вгрызаться в поверхность этого огромного и растущего рынка».

А за несколько месяцев до этого Кук посетил Индию и обсудил с ее премьер-министром возможность открытия сети фирменных магазинов. Итак, очевидно, что Apple делает ставку на Индию. Но повод ли это делать ставку на Apple?

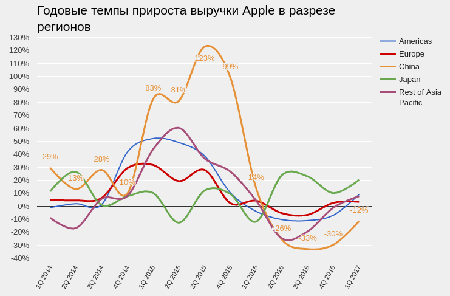

С 2014-го по 2015 год акции компании подорожали вдвое. Случилось это отчасти из-за успеха моделей iPhone5 и 6, но все же главным фактором стал выход компании на рынок Китая, где ее продажи в 2015 финансовом году росли в среднем на 100% г/г каждый квартал. Как только китайский рынок продемонстрировал отчетливые признаки насыщения и в конце финансового 2016 года темпы продаж упали, акции Apple достаточно серьезно скорректировались.

Источник: отчетность компании, графика Инвесткафе (обратите внимание, что согласно политике компании, к примеру, отчетный 1-й квартал 2017-го совпадает с календарным 4-м кварталом 2016-го. Это конечно сложновато для восприятия, однако не забываем слоган Apple — Think Different :)

Вполне очевидно, что для устойчивого роста капитализации Apple нуждается в новом рынке, по своему потенциалу сопоставимом с китайским. Сегодня единственным подходящим в этом смысле вариантом выглядит Индия. И, судя по всему, Apple давно и хорошо это понимает.

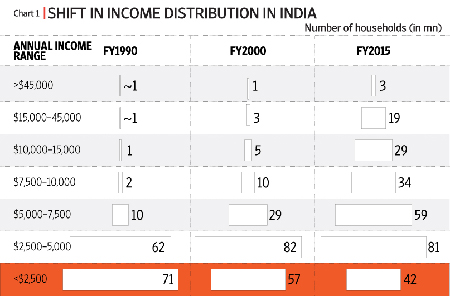

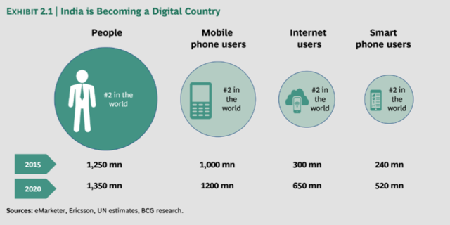

До недавнего времени Индия не была привлекательна с точки зрения потребительского спроса из-за низкой доли среднего класса с годовым доходом семьи более $10 тыс. Но начавшаяся в 1991-м либерализация экономики стала приносить плоды. Уже в 2015-м доля среднего класса с годовым доходом от $10 тыс. до $45 тыс. достиглав стране 23,4%. Впрочем, в Китае она равнялась 33,6%. Таким образом, с позиций платежеспособного спроса Индия становится все более подходящим рынком сбыта для ценового диапазона продукции Apple, хотя и отстает от КНР.

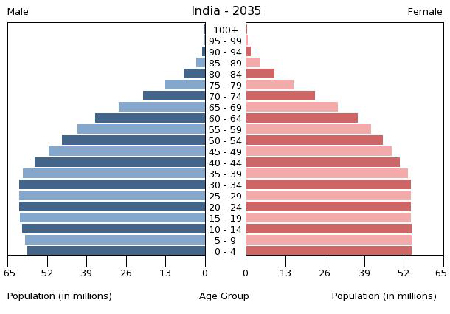

По последним прогнозам в ближайшие двадцать лет более половины жителей Индии будет моложе 35 лет, а Китай имеет все шансы стать столкнуться с проблемой старения населения. Перспективы демографической ситуации имеют самое прямое отношение к Apple, так как покупает смартфоны преимущественно молодежь. Так, в Китае самая большая доля владельцев смартфонов относится к возрастной категории от 18 до 24 лет. Уверен, в Индии ситуация схожая.

Наконец, стоит отметить в целом оптимистичные перспективы в секторе услуг мобильной связи Индии, инфраструктура которого активно развивается. По данным совместного исследования Google и The Boston Consulting Group, с 2015 по 2020 год число пользующихся смартфонами индийцев удвоится и достигнет 520 млн, то есть 39% от прогнозируемой на тот момент численности населения страны.

Итак, судя по всему, Apple в Индии нашла замену Китаю. Уверен, процесс выхода на этот рынок для компании не будет быстрым, хотя бы потому, что на данный момент платежеспособный сегмент населения в стране узковат. Но, если строить долгосрочные прогнозы, Индия дает Apple шанс на количественное расширение рынка.

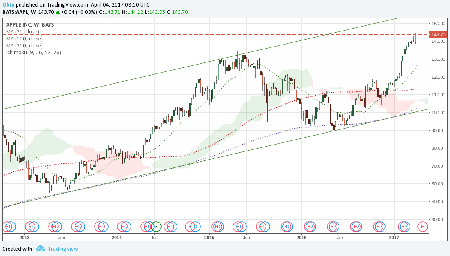

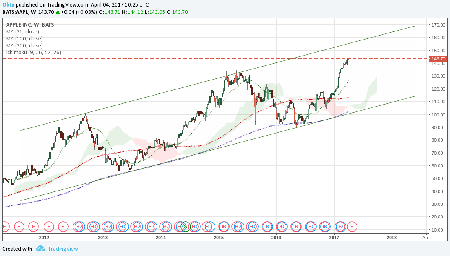

Несмотря на то, что котировки акций Apple в 2017 году уже поднялись на 24%, сравнение с аналогами по мультипликаторам указывает на сохраняющийся потенциал роста.

Данные технического анализа подтверждают стабильное движение котировок в границах широкого восходящего канала с 2012 года.

Более приближенный взгляд отражает перекупленность акций Apple, существенно превышающих уровень 150-дневной скользящей средней. 26 апреля компания представит квартальную отчетность, и до этого момента котировки вполне могут откорректироваться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $143,70.

В перспективе индийский рынок для Apple может превзойти по размерам китайский, и это делает долгосрочные инвестиции в бумаги компании привлекательными. Рекомендация — «покупать». Ближайшая цель — $160. Горизонт прогноза — шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Из опубликованной на минувшей неделе отчетности Роснефти по МСФО за 2015 год следует, что прошлогоднее снижение мировых цен на нефть не помешало компании пусть символически, но все же увеличить чистую прибыль на фоне снижения выручки почти на 7%. Более того, в первый год после введения санкций компания смогла не только приумножить свои инвестиции, но и существенно снизить долговую нагрузку, показав хорошую устойчивость в сложных макроэкономических условиях.

В 2015 году Роснефть добыла углеводов в объеме 254,4 млн тонн нефтяного эквивалента, или 5,16 млн баррелей нефтяного эквивалента (б.н.э.) ежесуточно. Это абсолютный рекорд для компании. При этом добыча нефти и жидких углеводородов сократилась на 1%, до 4,12 млн б.н.э. в сутки, за счет развития программы бурения, ввода новых скважин и применения комплекса современных технологий. В то же время добыча газа превзошла показатели 2014 года на 10,2%, уверенно перешагнув через рубеж 1 млн б.н.э. благодаря активному наращиванию добычи на действующих месторождениях и началу эксплуатации новых.

Мировые цены на нефть в минувшем году рухнули примерно вдвое, в том числе котировки Urals в среднем упали c $97,6 до $51,4. Тем не менее девальвация российской валюты сгладила этот эффект, и в рублевом выражении цены на нефть снизились на 10% с небольшим, до 3 140 руб.

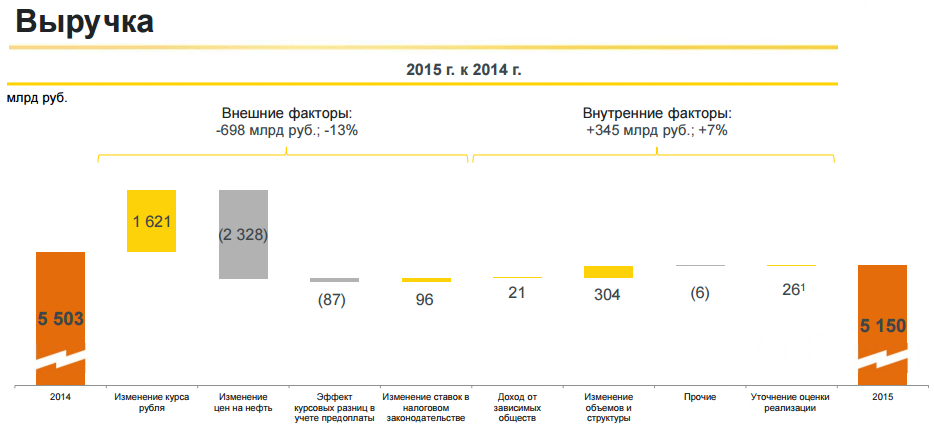

В результате выручка Роснефти в 2015 году сократилась всего на 6,4%, до 5,15 трлн руб., обеспечив себе преимущество перед ведущими зарубежными конкурентами, лишенными такого козыря, как серьезное ослабление национальной валюты. Главной причиной сокращение выручки госмонополии стало падение продаж нефти почти на 13%, до 2,3 трлн руб., хотя в натуральном выражении реализация черного золота прибавила на 3%, до 114,5 млн тонн, из которых около 87,4% приходится на экспорт.

Производство нефтепродуктов уменьшилось за год на 2%, до 95,4 млн тонн, а доходы от их реализации снизились на 3,2%, до 2,4 трлн руб., но оказались выше, чем выручка от продажи нефти. Газа было продано на 12% больше, чем в 2014-м, на 188 млрд руб., на фоне увеличения объемов реализации (+4%) и роста цен (+7%).

Операционные расходы компании порадовали опережающим выручку снижением почти на 10%, до 4,44 трлн руб. В то время как НДПИ, акцизы и прочие налоги выросли всего на 7%, до 82 млрд руб., затраты на экспортную пошлину уменьшились сразу на 760 млрд, то есть почти вдвое меньше, чем годом ранее. В результате операционная прибыль Роснефти выросла на 19,4%, до 708 млрд руб.

Чистые финансовые расходы компании удвоились, достигнув 250 млрд руб., главным образом, из-за отраженных в отчетности курсовых разниц в размере свыше 120 млрд руб., а потому чистой прибыли удалось подняться лишь на 2%, до 355 млрд руб. EBITDA выросла на 17,8%, до 1,25 млрд руб. В компании основной причиной этого результата называют тщательный контроль за затратами, качественное улучшение корзины выпускаемых продуктов, а также ослабление негативного эффекта от временного лага по экспортным пошлинам.

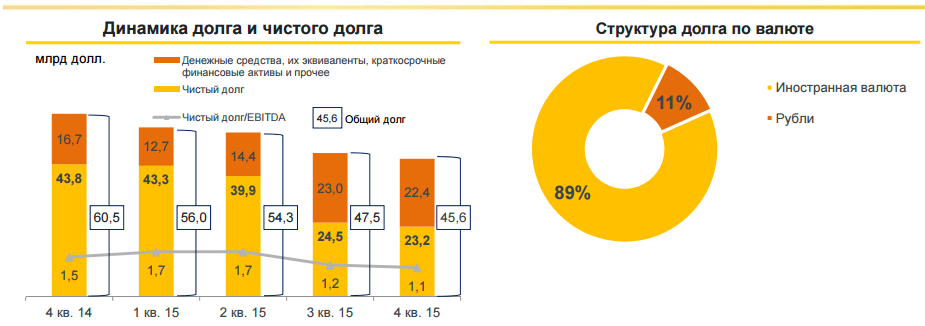

Очень важным достижением Роснефти стало то, что ее чистый долг сократился в долларовом эквиваленте на внушительные 47%, $23,2 млрд, за счет погашения существенной части краткосрочной задолженности на фоне генерации операционного денежного потока и поступления денежных средств по долгосрочным контрактам (в частности, предоплату в размере 1 трлн руб. от китайской CNPC за поставку нефти). На этом фоне соотношение NetDebt/EBITDA за год уменьшилось с 1,5х до 1,1х.

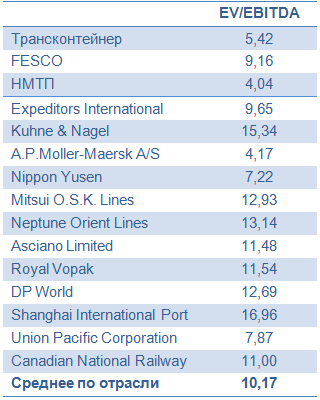

Дивидендная политика Роснефти предполагает направление на данные выплаты не менее четверти чистой прибыли по МСФО, а значит по итогам 2015 года акционеры вправе рассчитывать на дивиденд не менее 8,3 руб. на акцию и доходность не ниже 2,7% в текущих котировках. Если же правительство даст госкомпаниям распоряжение платить в виде дивиденда не менее 50% чистой прибыли, доходность превысит 5%. Правда, пока определенности по этому вопросу для акционеров Роснефти нет, но бумаги компании все равно достойны попадания в консервативный инвестпортфель, учитывая рыночную недооцененность по мультипликатору EV/EBITDA.

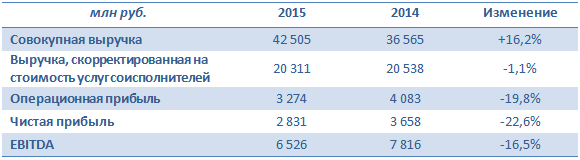

Трансконтейнер, 50% акций которого принадлежит РЖД, отчитался по МСФО за 2015 год, сообщив о росте выручки на 16,2% и падении чистой прибыли на 22,6%.

Несмотря на неблагоприятные макроэкономические условия и, как следствие, снижение объема железнодорожных контейнерных перевозок, в 2015 году Трансконтейнер сумел нарастить рыночную долю на 1,8%, до внушительных 47%. Правда, объем контейнерных перевозок компании в России за отчетный период снизился на 5,3%, до 1 390 тыс. ДФЭ. Стоит отметить, что российский рынок железнодорожных контейнерных перевозок в целом сократился более заметно — на 8,0%, а значит Трансконтейнер по праву может считать свой результат локальным успехом.

Вместе с тем объем международных перевозок компании упал почти на 12% из-за сильного падения на экспортном и транзитном направлениях.

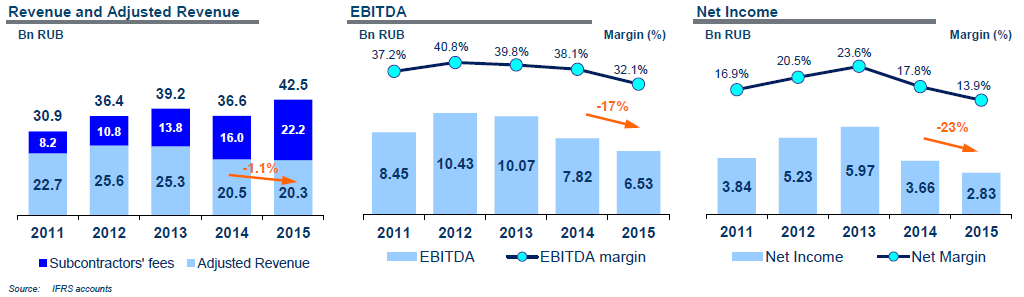

Совокупная выручка компании выросла на 16,2%, до 42,5 млрд руб., но за вычетом стоимости услуг соисполнителей доходы Трансконтейнера все же опустились примерно на 1%, до 20,3 млрд руб. Причинами этого в стали сократившиеся объемы перевозки и терминальной переработки контейнеров, а также неблагоприятная ценовая конъюнктура.

Скорректированные операционные расходы, за вычетом затрат на оплату услуг сторонних организаций-соисполнителей по основной деятельности, увеличились почти на 4%, до 17,8 млрд руб. из-за повышения тарифов РЖД, инфляции издержек, а также возросших трат на порожние пробеги ввиду дисбаланса между импортом и экспортом на российском рынке контейнерных перевозок. Поэтому вполне закономерным результатом стало падение операционной прибыли Трансконтейнера почти на 20%, до 3,3 млрд руб. с прошлогодних 4,1 млрд.

Финансовые статьи отчетности не внесли серьезных изменений в общий расклад. Нетто финансовых расходов уменьшилось с 497 млн до 356 млн руб. А прошлогодняя прибыль от курсовых разниц, принесшая перевозчику почти 1 млрд руб., свелась к нулю. Именно из-за этого фактора чистая прибыль Трансконтейнера упала сильнее операционной — на 22,6%, до 2,8 млрд руб. EBITDA сократилась на 16,5%, до 6,5 млрд руб., что привело к падению рентабельности по этому показателю с 38,1% до 32,1%.

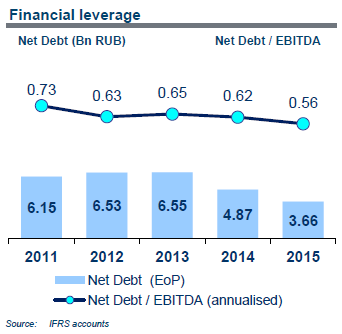

Позитивной остается ситуация с долгом, которая на сегодняшний день не вызывает никаких опасений. Если в 2014 году чистый долг оценивался в 4,87 млрд руб., то в конце минувшего года он сократился на четверть — до 3,67 млрд. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,62х до 0,56х, что является более чем комфортным уровнем для любой компании.

Продолжающийся спад в российской экономике продолжает оказывать негативное влияние на железнодорожные контейнерные перевозки, и выхода из рецессии вряд ли стоит рассчитывать на восстановление положительной динамики на этом рынке. Еще одним риском для Трансконтейнера является усиление конкуренции, причем не только между железнодорожными операторами, где компания отлично справляется со своей задачей, расширяя долю на этом рынке, но и между различными сегментами транспортного рынка. Однако здесь тоже можно найти определенный положительный момент, ведь конкуренция рождает качество, и руководство Трансконтейнера уже заявило о проведении мероприятий по повышению операционной эффективности и оптимизации бизнеса.

Учитывая, что рынок российских контейнерных перевозок фундаментально остается довольно слабым, потенциал его роста огромен, нужно его лишь реализовать, постепенно увеличивая уровень контейнеризации в стране. Но, повторюсь, это возможно только при условии роста российской экономики, которого мы уже так заждались, а значит покупка акций Трансконтейнера подходит исключительно долгосрочным российским инвесторам, которые готовы ждать, получая при этом стабильные ежегодные дивиденды с доходностью не более 3-4%.