В преддверии важнейших событий наступившего месяца основная валютная пара облюбовала диапазон в непосредственной близости от основания шестой фигуры. Разочаровывающая статистика по деловой активности в производственной сфере США от ISM за ноябрь несколько умерила наступательный пыл «быков» по гринбеку, в то время как рост инфляционных ожиданий в еврозоне позволил поклонникам евро задуматься о реванше. Публикация итогов заседания ЕЦБ, пресс-конференция Марио Драги, выступление Джанет Йеллен и, наконец, релиз данных по рынку труда США позволят ответить на вопрос о том, вырастут ли котировки EUR/USD в направлении 1,08-1,09 или пара продолжит нисходящий тренд и сможет обновить двенадцатилетний минимум, зафиксированный в марте.

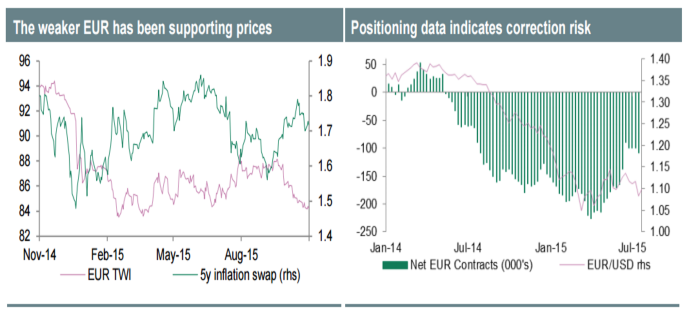

Рост инфляционных ожиданий в ответ на девальвацию евро

Источник: Credit Agricole.

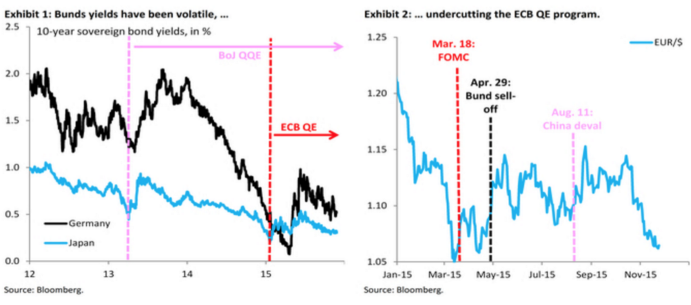

Проседание евро в паре с долларом на девять фигур, новые исторические минимумы доходности облигаций Германии и взлет ставок долгового рынка США по бумагам со сроками обращения два года до девятилетних пиков свидетельствуют о том, в котировки EUR/USD уже на 100% заложен фактор смягчения монетарной политики ЕЦБ и на 75% — фактор повышения ФРС ставки по федеральным фондам в декабре. Именно такой расклад демонстрируют фьючерсы. Консенсус 52 экспертов Reuters предполагает, что Европейский центробанк, во-первых, снизит ставку по депозитам с -0,2% до -0,3%, во-вторых, расширит масштабы покупок облигаций в рамках QE с 60 млрд до 75 млрд евро в месяц, и, в-третьих, продлит сроки программы до марта 2017-го. Если все из вышеперечисленного будет сделано, то фиксация прибыли по доллару США уведет основную пару к 1,07. В качестве подтверждения данного предположения можно привести реакцию долговых рынков еврозоны и Японии на изменение параметров программ количественного смягчения их регуляторами.

Реакция облигаций Германии и Японии на расширение масштабов QE

Источник: Goldman Sachs, Bloomberg.

Если ЕЦБ поведет себя более агрессивно и срежет ставку на 15-20 базисных пунктов, добавив 25 млрд евро в месяц к QE, то нас ждет продолжение пике в сторону 1,04-1,045. Проблемы для «медведей» начнутся во время выступления Йеллен, которая наверняка сделает акцент на негативном влиянии ревальвации гринбека на экспорт, инфляцию и ВВП, а также напомнит, что Федеральный резерв планирует повышать ставку постепенно. В итоге евро продолжит двигаться в сторону 1,075-1,08 при первом варианте развития событий или подпрыгнет от основания четвертой фигуры при втором.

Затем рынок постепенно успокоится и будет ждать цифр по американской занятости. Рост non-farm payrolls на 200 тыс., как прогнозируют эксперты Reuters, будет не таким впечатляющим, как в 2014-м (+423 тыс), однако сделает вопрос с повышением ставки по федеральным фондам в декабре решенным. Доллар отреагирует взлетом, на котором крупные игроки станут фиксировать прибыль, способствуя развитию консолидации с последующей коррекцией. Инвесторов ожидают крайне интересные дни, дающие шанс на неплохой заработок. Рекомендую не забывать и про ETF на рынок акций Германии, коррекции по бумагам которого следует использовать для наращивания ранее сформированных лонгов.

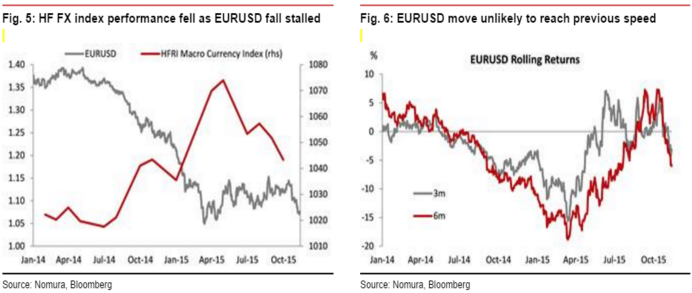

Падение EUR/USD в ответ на трагические события в Париже привело к возобновлению дискуссий относительно статуса евро. Обвал фондовых индексов сопровождался укреплением надежных активов, в то время как региональная валюта продолжала сдавать позиции. В чем дело? Неужели она так же быстро лишилась своих функций, как и приобрела их? Nomura полагает, что да. Отток капитала из еврозоны и разные направления денежно-кредитной политики ЕЦБ и ФРС перекрывают фактор склонности инвесторов к риску, а недавняя реакция евро на усиление геополитической напряженности свидетельствует о том, что эта валюта осталась без важного козыря. Это дает основания предполагать, что обвал EUR/USD в ближайшие месяцы ускорится, и уже в 1-м квартале 2016 пара достигнет паритета.

Динамика S&P и EUR/USD

Источник: Bloomberg, Nomura.

Позволю себе не согласиться с мнением авторитетной компании. Не так давно евро не знал, как себя вести в ответ на события, происходящие в Греции. Его укрепление инвесторы пытались объяснить функцией надежного актива, падение — рисками распада еврозоны. Не думаю, что взрывы в Париже станут драйвером продолжения коррекционного движения на фондовых площадках мира. В конечном итоге террор в лондонском метро в 2005 году лишь ненадолго изменил существующую тогда конъюнктуру. И что же — евро, если он вдруг начнет расти, когда обстановка устаканится, станут считать рискованным активом? Нет конечно.

В настоящее время в качестве главного катализатора нисходящего тренда по EUR/USD выступают разные векторы денежно-кредитной политики ЕЦБ и ФРС. При этом вялая динамика ВВП еврозоны в 3-м квартале, нулевые процентные ставки на долговом рынке Старого Света, отток капитала и ухудшение инвестиционного климата в связи с парижской трагедией лишь усгубляют шаткое положение «быков» по региональной валюте.

Динамика оттока капитала из еврозоны

Источник: Nomura, Bloomberg.

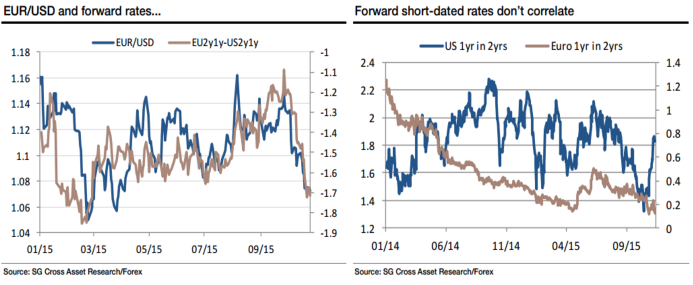

Инвесторы в панике избавляются от евро, глядя на расширяющийся спред доходности казначейских бондов США и облигаций Германии, который по пятилеткам достиг максимальной отметки с середины 1999.

Динамика доходности американских и немецких облигаций

Источник: Societe Generale.

Повышение ставок на долговом рынке США является отражением растущих инфляционных ожиданий. Близость Штатов к состоянию полной занятости может спровоцировать резкий взлет инфляции и вынудить ФРС к агрессивному повышению ставки по федеральным фондам. Главными пострадавшими в этой связи станут товарные валюты и денежные единицы EM, в то время как евро и иена, напротив, будут оказывать сопротивление. По какому именно сценарию начнут развиваться события, может подсказать релиз данных по американской инфляции за октябрь. Неожиданный скачок CPI станет поводом для продаж AUD/USD, NZD/USD и USD/CAD. Напротив, плавная динамика потребительских цен будет способствовать приближению таргета на 1,05 по EUR/USD. Сидим в шортах и не забываем наращивать долю ETF на рынок акций Германии в инвестиционном портфеле, пользуясь текущей коррекцией DAX.

Несмотря на стремительное ралли EUR/USD, я сохраняю веру в неизменность нисходящего тренда. При этом не исключаю, что коррекция может затянуться, так как доллар решил приберечь свои козыри до лучших времен. На мой взгляд, главными драйверами пике евро против гринбека выступают динамика потоков капитала и связанный с ними дифференциал доходности американских и европейских облигаций, разные векторы денежно-кредитной политики ЕЦБ и ФРС, склонность инвесторов к риску, а также позиционирование на срочном рынке.

В начале года стремительный обвал EUR/USD был обусловлен бегством капитала из еврозоны. Справедливо предполагающие, что запуск европейского QE спровоцирует девальвацию региональной валюты и укрепление доллара США, инвесторы, как рыбы, искали, где глубже. В середине 2015-го ситуация изменилась. Завершение греческой нервотрепки и стабилизация основной пары натолкнули участников рыночных баталий, что фактор запуска программы количественного смягчения уже учтен в котировках, так что рынки Старого Света вполне годятся для вложения средств в их активы. Деньги с EM потекли в еврозону, оказывая поддержку евро. Ситуация усугублялась нежеланием доходности казначейских облигаций США расти, что изначально рассматривалось как важный драйвер ревальвации гринбека. В настоящее время ситуация изменилась. Той паники, которая обуяла развивающиеся страны в августе-сентябре, уже нет, так что бежать никуда не нужно. В итоге евро потерял важный козырь, что не может не сказаться на дальнейшей динамике EUR/USD.

Согласно исследованиям Goldman Sachs, рост баланса Европейского центробанка на 1 трлн евро приводит к падению курса евро против доллара США на 10 фигур. Вполне вероятно, что некоторая часть прироста активов уже учтена в котировках. Однако, во-первых, ЕЦБ еще не довел баланс до нужного состояния, а во-вторых, судя по заявлению Марио Драги о том, что инфляция не достигнет таргета в установленные ранее сроки, QE, вероятнее всего, придется продлить. В настоящее время региональная валюта является переоцененной с точки зрения балансов ЕЦБ и ФРС.

Динамика EUR/USD и балансов ЕЦБ и ФРС

Источник: Goldman Sachs.

Важным нюансом является позиционирование. По информации Deutsche bank, управляющие активами предпочитают держать доллар США, в то время как хедж-фонды его не больно-то жалуют. На неделе к 6 октября их нетто-лонги достигли минимальной отметки с середины прошлого года. Тем лучше. Как только сильные данные по инфляции и розничным продажам, релизы которых намечены на 14-15 октября, вернут надежды на скорое повышение ставки по федеральным фондам, спекулянты вновь полюбят гринбек.

Динамика нетто-позиций хедж-фондов по американскому доллару на срочном рынке

Источник: Credit Agricole.

Что касается склонности инвесторов к риску, то здесь ситуация парадоксальная. Совсем недавно считалось, что евро вернул себе статус надежного актива, так что рост фондовых индексов должен был стать для него ударом. Таким образом, предпосылок для длительного укрепления региональной валюты нет. Инвесторам следует либо продавать EUR/USD из области 1,14-1,145, либо постоять в стороне, подождать окончания коррекции и начать формировать шорты при возврате в среднесрочный диапазон 1,09-1,14. Не стоит забывать про наращивание позиций по ETF на рынок акций Германии, для бумаг которого рост аппетита к риску является благоприятным фоном.

Спич Марио Драги удивил и вдохновил «быков» по EUR/USD. От главы ЕЦБ ожидали намеков на скорое расширение масштабов программы количественного смягчения, а он предпочел рассуждать о том, носит ли замедление инфляции в еврозоне временный характер, или речь идет об устойчивой нисходящей тенденции. Пока супер-Марио переливал из пустого в порожнее, основная валютная пара поднялась выше основания двенадцатой фигуры, однако надолго запала покупателям явно не хватит. Не та ситуация. Как бы ни юлил центробанк, ему придется расширить или продлить QE. Финансовые условия в странах валютного блока во второй половине текущего года стали постепенно ухудшаться под воздействием китайского фактора, укрепления евро и отскока нефти от минимумов 2015-го. При этом оптимизм по поводу светлого будущего еврозоны пока не готова разделить базовая инфляция.

Динамика финансовых условий и базовой инфляции в еврозоне

Источник: Bloomberg.

Расхождение векторов денежно-кредитной политики ФРС и ЕЦБ, баланса которого расширяется, как и дифференциал доходности американских и немецких бондов являлись главными драйверами нисходящего тренда по EUR/USD. Затем ФРС начала мутить воду со сроками повышения ставки по федеральным фондам, Греция стала отказываться от решения своих долговых проблем, а Китай напугал замедлением ВВП и проблемами фондового рынка. Что изменилось в настоящее время? Ничего! 72 из 93 экспертов Reuters уверены в старте нормализации денежно-кредитной политики Федерального резерва в декабре, а неблагоприятный внешний фон оказывает давление как на доллар США, так и на евро. При этом анализ позиционирования на срочном рынке убеждает в высоком потенциале нисходящего движения основной валютной пары. Чистые лонги спекулянтов по гринбеку находятся приблизительно на том же уровне, где они были в момент старта ралли индекса USD в середине 2014-го. Это означает, что прояснение ситуации со ставкой по федеральным фондам тут же увеличит ряды покупателей американской валюты. Вполне возможно, внести ясность в эти перспективы сможет Джанет Йеллен, выступление которой запланировано на 24 сентября.

Динамика нетто-позиций хедж-фондов по доллару США

Источник: BofA Merrill Lynch.

Пассивность ФРС заставляет другие центробанки задуматься по поводу собственной денежно-кредитной политики. Если ранее многие из них полагали, что удастся вытянуть каштаны из огня чужими руками, ведь монетарная рестрикция привела бы к ревальвации доллара, одновременно обесценив их валюты, то теперь придется самим засучить рукава. Полагаю, что циклы снижения процентных ставок в странах-эмитентах G10 далеко не завершены, а массовые экспансии будут способствовать укреплению гринбека.

Таким образом, пара EUR/USD имеет как минимум три драйвера для продолжения похода на север: разные векторы денежно-кредитной политики ФРС и ЕЦБ, расширение нетто-лонгов по «американцу» на срочном рынке по мере выхода инвесторов из кэша и стимулирующие меры со стороны других ЦБ. В таких условиях «медведям» нужен повод для атаки. Им может стать выступление главы Федерального резерва. Если Джанет Йеллен будет использовать «ястребиную» риторику, то я рекомендую активно продавать EUR/USD с таргетами на 1,1 и 1,085. Одновременно следует покупать ETF на рынок акций Германии, для которого девальвация евро станет веским аргументом для роста.

Позиции «быков» по доллару серьезно пошатнулись после выхода в свет протокола заседания FOMC. Комитет выразил обеспокоенность ревальвацией доллара, китайскими проблемами и вялой инфляцией. В результате фьючерсы по федеральным фондам отразили снижение вероятности повышения ставки по федеральным фондам в сентябре с 48-50% до 24-26%. Короткие позиции по EUR/USD стали постепенно сворачиваться, что привело к росту пары в направлении 13-й фигуры. Однако корректно ли объяснять успехи евро исключительно слабостью главного оппонента? Почему региональная валюта растет, в то время как остальные конкуренты бакса не спешат этого делать? На мой взгляд, у «быков» по основной паре имеется, по меньшей мере, пять причин рассчитывать на рост котировок к отметкам 1,15-1,16. Кроме упомянутого смещения срока старта нормализации денежно-кредитной политики к ним относятся стабилизация потоков капитала, снижение активности carry трейдров и ETF, падение китайских фондовых индексов и проблемы EM.

На мой взгляд, основными причинами проседания евро в 1-м квартале стал отток капитала и приобретенный в результате запуска европейского QE статус валюты фондирования. Из Старого Света бежали не только портфельные инвестиции, но и долгосрочные бизнес-инвестиции. Без этих оттоков на первый план выходит счет текущих операций, позитивная динамика которого способна оказать «быкам» по EUR/USD серьезную поддержку.

Динамика счета текущих операций еврозоны и котировок EUR/USD

Источник: Morgan Stanley.

Спад на товарных рынках, замедление китайской экономики и риски репатриации капитала в Штаты оказывают давление на валюты развивающихся стран. Куда из них будут бежать деньги: в Штаты, ситуация с активами в которых полна неопределенности, или в Европу, погасившую греческий кризис и не волнующуюся за проблемы с ликвидностью? Мы имеем повторение истории первой половины 2014-го, когда процесс сворачивания американского QE оказывал поддержку евро.

Падение цен на акции в Поднебесной не позволяет доходности казначейских облигаций поднять голову и лишает бакс важного преимущества в виде перелива капитала. Shanghai Composite по-прежнему переоценен: P/E составляет 66, что существенно выше чем на десятке крупнейших рынках.

Статус валюты фондирования заставлял carry трейдеров продавать EUR и покупать рискованные активы в надежде на рост мировой экономики. Китай убедил в обратном, так что позиции постепенно закрываются, что ведет к укреплению региональной денежной единицы. Сюда же следует отнести деятельность ETF. Продажи евро со стороны специализированных биржевых фондов в рамках операций хеджирования покупок европейских акций стали одним из драйверов пике EUR/USD. Снижение интереса инвесторов к данным стратегиям и отток капитала из ETF следует расценивать как фактор поддержки евро.

Динамика потоков капитала в ETF и котировок EUR/USD

Источник: Morgan Stanley.

Таким образом, у «быков» по EUR/USD есть поводы для оптимизма. Рекомендую к ним присоединяться и формировать лонги с таргетом 1,15-1,16. Не стоит забывать и про ETF на рынок акций Германии, рассчитывая на рост корпоративных прибылей и дешевую ликвидность от ЕЦБ.

Оценку данных по рынку труда США за апрель рынок уже дал — на очереди публикация данных по розничным продажам, на которые возлагаются позитивные надежды. Между тем история с Грецией обрастает новыми интригами, и, даже несмотря на заверения правительства о готовности в срок внести очередной платеж по кредиту МВФ, нового транша помощи объемом более 7,2 млрд Афины могут и не дождаться, что означает для них только одно: дефолт. Отказ кредиторов может быть связан с тем, что Греция не только не принимает новых мер экономии, но и нарушает уже принятые, возвращая на службу чиновников из госструктур, которые были сокращены в 2013-м. На этом фоне отрицательная динамика в основной валютной паре выглядит как нечто само собой разумеющееся.

Вместе с тем у евро сохраняется немало факторов поддержки. Среди них и замедление оттока евро из золотовалютных резервов ряда государств по сравнению с темпами, показанными в 4-м квартале. Кроме того, рынок ждет хороших результатов по ВВП Германии и еврозоны за январь-март, а ETF фонды развернулись в сторону региональной валюты. Я полагаю, что в обозримом будущем нас ждет постепенное погружение EUR/USD с регулярными попытками евро вынырнуть на поверхность. Эта ситуация позволит биржевым фондам обходиться активных хеджирований лонгов по основным фондовым индексам еврозоны с помощью продажи пары. Кроме того, банки не откажутся от операций с обретшим стабильность EUR/USD. Советую и рядовым игрокам рынка приготовиться к неспешной торговле основной парой и держать в уме основные драйверы роста доллара.

Одна из основных причин, способных двинуть позиции гринбека вверх, в том, что объем нетто-покупок хедж-фондов достиг средних отметок, так что у «быков» еще есть запас для наращивания позиций. Еще один фактор укрепления — скорая смена векторов монетарной политики европейского и американского регулятора. Если первый только вошел во вкус в реализации QE и будет держать ставки на минимуме до 2017 года, то второй морально готов к ужесточению своего курса как минимум в конце года текущего. Разница между ставками ЕЦБ и ФРС станет благодатной почвой для роста котировок доллара. Наконец, если обратиться к истории, мы увидим, что из десяти взлетов гринбека, девять заканчивались коррекцией примерно на 10%. На сегодня этот уровень парой почти достигнут, так что самое время для разворота.

На мой взгляд, ситуация может проясниться 13 марта, когда выйдут в свет цифры по ВВП стран валютного блока за первый квартал и американским розничным продажам за апрель. По прогнозам экспертов Reuters, основной макроэкономический показатель Германии замедлится с 0,7% до 0,5%, еврозоны, напротив, ускорится с 0,3% до 0,5% кв/кв, в то время как розничная торговля в Штатах продолжит восстанавливаться после зимнего спада. Если все так и произойдет, то рост EUR/USD в направлении 1,13 станет поводом для распродаж. Полагаю, что идея хеджирования себя не изжила, поэтому рекомендую одновременно покупать ETF на акции Германии, бумаги которого торгуются на Московской бирже.

Новая неделя сулит паре EUR/USD новые приключения. Евро будет следить за очередным сезоном остросюжетного сериала про Грецию и кредиторов, которым предстоит утвердить схему действий Афин, направленных на получения помощи объемом 7,2 млрд евро. Интрига для евро здесь в том, что, если решение найдено не будет, Греция уже в мае объявит дефолт. Естественно, региональную валюту это отправит в глубокий минус. Впрочем, я не думаю, что ситуация будет развиваться по этому сценарию, так как ни грекам, ни их соседям по еврозоне такой расклад не выгоден. Грецию в случае выхода из альянса ждут еще более серьезные проблемы с экономикой, а альянсу в целом совершенно не интересно подвергать сомнению репутацию евро. Так что, на мой взгляд, сериал этот завершится хэппи-эндом и компромисс будет найден.

Вместе с тем именно греческие проблемы не дают основной паре зацепиться за планку на 1,12 и пойти дальше. А ведь поводов для этого у евро немало. Средин них и хорошие статданные, и повышение фондовых индексов, и нефтяные котировки, и активизация сделок слияния и поглощения. EuroStoxx получил зеленый свет на фоне новости о том, что бельгийская Telenet приобрела сотового оператора BASE Company за 1,33 млрд у TPN из Нидерландов. Позитивные ожидания европейские биржевые игроки связывают и с выходом данных индексов деловых настроений от ZEW, деловых условий IFO и потребительского доверия. Прогнозируется, что наблюдавшийся в них в последние месяцы рост продолжится, что благотворно скажется и на динамике фондовых площадок.

В свою очередь S&P500 испытывает негативное влияние в связи с ожиданием неважных результатов американских компаний, которым невыгодно укрепление доллара.

Динамика индекса потребительского доверия Германии (GFK)

Источник: Reuters.

Слабые данные американской статистики не лучшим образом сказываются на гринбеке. С учетом этого фактора, а также на фоне информации о снизившихся темпах прироста запасов нефти и сокращением добычи Brent и WTI приступили к восстановлению. Основная пара тесно связана с ценами на нефть, и ее укрепление прибавляет аргументов для покупки евро.

Источник: Reuters.

Свою лепту в развитие «бычьего» тренда внес и Народный банк Китая, обеспокоенный снижением роста ВВП до 7% и сокративший норму резервирования в банковском секторе сразу на 100 базовых пунктов, притом что ожидалось максимум 50 б.п. Таким образом, норма резервирования оказалась на отметке 18,5%. Мягкая политика китайского регулятора позволяет рассчитывать на усиление спроса на нефть, а следовательно, и на дальнейшее повышение котировок и черного золота, и основной пары. О том же свидетельствуют и действия хедж-фондов, активно избавляющихся от нетто-коротких позиций по единой валюте.

Источник: Reuters.

Как я уже отметил, лишь греческий фактор мешает евро воспользоваться преимуществом перед долларом США и подойти к уровню как минимум 1,1. На мой взгляд, Афины сумеют найти компромисс с кредиторами, что вызовет взлет котировок EUR/USD, поэтому лонги на снижении по-прежнему актуальны. В то же время позитив от опережающих индикаторов в виде ZEW, GFK и IFO позволит немецкому DAX вернуться к восходящему тренду в направлении 14000. Его слабость в середине апреля обусловлена циклическими факторами, в частности откатом S&P500 на ожиданиях разочаровывающих корпоративных отчетов американских компаний. Ситуацию следует использовать для формирования лонгов по DAX или ETF на рынок немецких акций, бумаги которого торгуются на Московской бирже.