MasterCard Incorporated — крупнейший оператор платежной системы в мире с годовым объемом продаж свыше $9,6 млрд. Около 40% доходов MasterCard формируется в США, большой вклад в общий результат принадлежит и Европе. Это обеспечивает высокую инвестиционную привлекательность компании, так как залогом успешности ее бизнеса выступает благополучие американской экономики. На сегодняшний момент ее акции торгуются немного ниже исторических максимумов, но аналитики, покрывающие MasterCard, постоянно пересматривают в сторону повышения их справедливую стоимость .

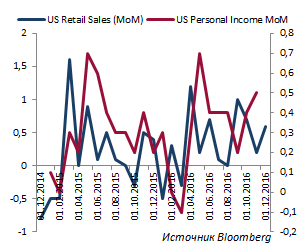

Последние макроэкономические данные по Штатам свидетельствуют об активном восстановлении экономики. Так, розничные продажи, за счет которых формируется порядка 70% ВВП США, на протяжении девяти месяцев к ряду демонстрируют положительную динамику. Личные доходы американцев за последние девять месяцев повышались в среднем на 0,4% м/м и лишь однажды показали нулевой рост. Безработица вернулась к докризисному уровню 4,7% и, согласно ожиданиям аналитиков, продолжит снижение до 4,6% в 2017 году.

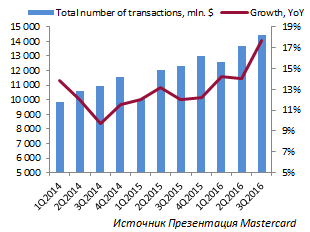

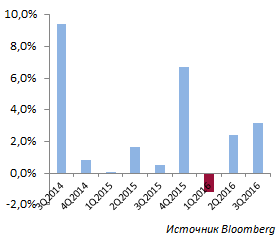

С 1-го квартала 2014 года средний рост числа транзакций составил 12,9%. Их объем увеличился с $9,8 млрд до $14,5 млрд в 3-м квартале 2016-го. При на последнюю отчетную дату было зафиксировано максимальное увеличение за рассматриваемый период (+17,7%).

Драйвером роста количества транзакций MasterCard может послужить намерение компании по охвату перспективных и развивающихся регионов. В середине января стало известно, что MasterCard заключил соглашение с пакистанским агентством по управлению базами данных и регистрации граждан (NADRA). Сделка позволит жителями Пакистана, население которого превышает 195 млн, осуществлять внутренние и внешние платежи.

На европейском рынке в Латинской Америке, Африке, на среднем Востоке и в некоторых частях Азии Mastercard продолжает отвоевывать долю рынка у своего основного конкурента Visa.

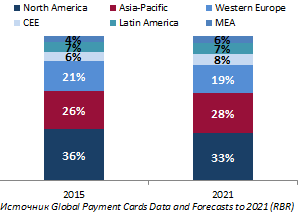

Согласно отчету RBR (Global payment cards data and forecasts 2021), общее число оплат по картам к 2021 году увеличатся на 55% — с $270 млрд до $417 млрд. Наибольший рост придется на наименее развитые, но быстрорастущие регионы такие, как Ближний Восток, Африка, Восточная и Центральная Европа и некоторые государства АТР.

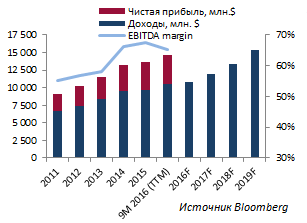

Растущая популярность электронных платежей создает хорошую почву для повышения доходов и чистой прибыли MasterCard. Доходы компании за последние пять лет (2011-2015) в среднем росли на 9,5%, увеличившись за этот период с $6,7 млрд до $9,7 млрд. За девять месяцев фискального 2016 года выручка MasterCard составила $8,0 млрд, это на 21,6% больше объема доходов аналогичного периода прошлого года.

Согласно ожиданиям аналитиков, опрошенных Bloomberg, доходы компании продолжат рост и поднимутся с $12,0 млрд в 2017 году до $15,3 млрд в 2019-м.

Чистая прибыль MasterCard с 2011-го по 2015 года выросла на 67%, до $4,0 млрд. За девять месяцев фискального 2016 года показатель увеличился на 7,1%, до $3,1 млрд.

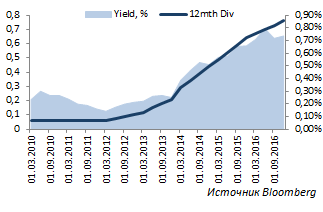

В начале декабря 2016 года Mastercard анонсировал новую программу обратного выкупа акций на общую сумму $4 млрд. Кроме того, менеджмент компании объявил о увеличении квартального дивиденда с $0,19 до $0,22 (+16%).

По итогам девяти месяцев 2016-го Mastercard вернул акционерам порядка $2,5 млрд (+140%) посредством обратного выкупа акций в объеме $1,9 млрд и выплаты квартальных дивидендов в размере $0,6 млрд.

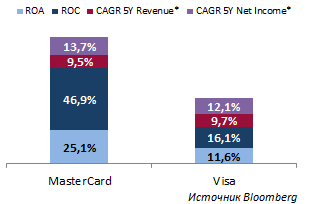

Показатели рентабельности MasterCard значительно выше, чем у Visa. Если среднегодовой темп прироста доходов за последние пять лет в целом находится почти на одинаковых уровнях (9,5% у MasterCard и 9,7% у Visa), то чистая прибыль MasterCard в среднем по году повышается на 13,7%, что на 1,6 п.п. больше, чем у конкурента.

CAGR MasterCard (2011-2015) и Visa (2012-2016)

Источник: Bloomberg.

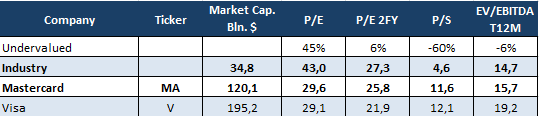

Основные показатели

Котировки акций компании

Проведенный анализ рыночных мультипликаторов указывает на некоторую переоцененность бумаг компании. Однако, учитывая ежегодное увеличение доходов и чистой прибыли, интенсивность проникновения карт этой платежной системы в мире, взаимовыгодные сделки на развивающихся рынках, а также успешную конкуренцию за долю рынка с Visa, я рекомендую долгосрочным инвесторам покупать бумаги MasterCard с целью $120 за акцию. Выход отчетности за 4-й квартал и весь 2016 год может послужить хорошим драйвером роста котировок компании. За последние девять кварталов котировки компании лишь однажды отреагировали снижением на релиз отчетности, опустившись после ее выхода на 1,2%. В следующем квартале аналитики прогнозируют рост EPS до $0,855 (+4,3%) при повышении доходов на 10,7%, до $2,786 млрд.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

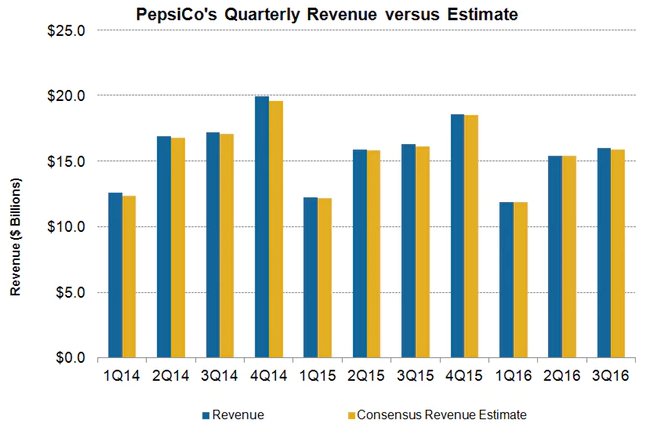

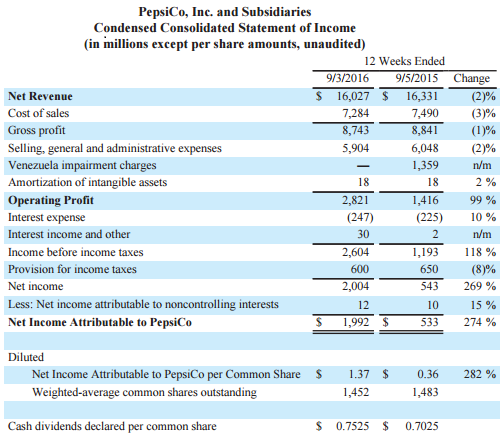

Из опубликованной на минувшей неделе отчетности за 3-й квартал 2016 финансового года следует, что выручка PepsiCo снизилась почти на 2% г/г, до $16,03 млрд. Отчетный период стал восьмым подряд кварталом, ознаменованным сокращением доходов компании в годовом выражении. И, конечно, позитива это не добавляет. На сей раз определенное давление на результат оказал высокий уровень инфляции в Аргентине и особенно в Венесуэле, где она исчисляется уже трехзначными величинами. Неблагоприятными для компании были и валютные курсы в ряде регионов мира.

Ведущее для PepsiCo североамериканское подразделение по производству напитков увеличило выручку примерно на 3%, до $5,52 млрд. Это стало возможно благодаря 2%-му повышению объемов реализации на фоне небольшого роста цен на продукцию. Аналогичную динамику продемонстрировал и второй по значимости североамериканский дивизион Frito-Lay, который производит и продает различные снеки. Его доходы в отчетном периоде выросли на 3%, до $3,68 млрд, что обусловлено повышением цен и продаж Cheetos, SmartFood и Doritos. Напомню, что на этот ключевой для компании регион в 2015 году пришлось около 60% всей выручки.

Компания постоянно работает над повышением производительности, на что в отчетности указывает снижение себестоимости реализованной продукции на 3%, до $7,28 млрд. По большому счету, снижение затрат можно назвать вынужденной мерой для PepsiCo, учитывая глобальный прогноз товарного рынка о подорожании сырья в обозримом будущем. Так или иначе, валовая прибыль компании с июня по август именно благодаря сокращению издержек снизилась всего на 1%, до $8,74 млрд.

При этом рост операционной прибыли PepsiCo с $1,42 до $2,82 млрд был обусловлен разовым фактором — прошлогодним обесценением активов в Венесуэле на сумму $1,36 млрд. Без его учета результат остался практически неизменным. PepsiCo играет на руку сохраняющаяся мода на перекусы, поскольку в производстве снеков компания — безусловный лидер. Отмечу, что за последние несколько лет операционная прибыль сегмента Frito-Lay увеличилась на 30%, став локомотивом бизнеса PepsiCo.

В результате чистая прибыль, относящаяся к акционерам PepsiCo, по итогам отчетного периода вплотную приблизилась к $2 млрд, или порядка $1,37 на акцию. Исключая отдельные статьи расходов, прибыль оценивается на уровне $1,40 на акцию, что несколько выше консенсуса, предполагавшего значение $1,32. Аналитики с Уолл-Стрит ожидали выручку компании на уровне $15,83 млрд, тогда как показатель превысил $16 млрд. В этой связи вполне понятна положительная реакция участников рынка на отчетность.

PepsiCo повысила прогноз по скорректированной прибыли на текущий год с $4,71 до $4,78 на акцию, что для инвесторов стало еще одной хорошей новостью. Ведь это автоматически означает шанс на рост дивидендов, которые компания исправно увеличивает в течение последних 44 лет. Последний раз выплаты были повышены в мае текущего года, когда квартальные дивиденды были объявлены в размере $0,7525 за акцию (+7,1% г/г). Помимо выплаты дивидендов компания продолжает реализовать обширную программу buy back, на которую планируется потратить в общей сложности $3 млрд, нацеленную на повышение стоимости акций,.

Несомненно, PepsiCo заслуживает самого пристального внимания со стороны консервативных инвесторов, рассчитывающих на стабильный рост курсовой стоимости бумаг и дивидендных выплат. По мультипликатору P/E акции компании недооценены, а потому их покупка даже на текущих уровнях представляется более чем оправданной.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Всемирно известный американский производитель товаров повседневного спроса Johnson & Johnson представилфинансовую отчетность за 2-й квартал 2016 года.

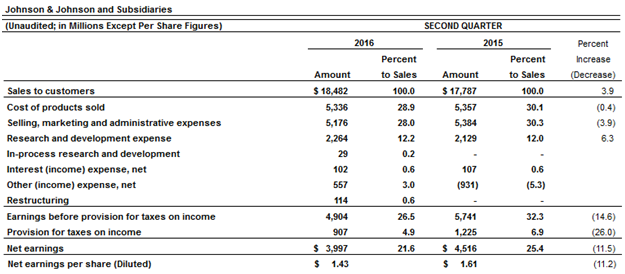

Рост квартальных продаж Johnson & Johnson оказался лучше, чем ожидали на Уолл-Стрит, и составил 3,9% в годовом выражении, а выручка оказалась равна $18,5 млрд. Приятный сюрприз преподнесло фармацевтическое направление бизнеса: продажи лекарственных средств увеличились почти на 9% до $8,7 млрд, благодаря хорошему спросу на противоопухолевое лекарство Imbruvica и препарат Xarelto, применяемый при профилактике инсульта. Также неплохим успехом пользовалось ключевое для компании лекарство от артрита Remicade, продажи которого выросли на 6,7%, до $1,78 млрд.

Вторая по значимости статья доходов Johnson & Johnson, представленная продажами медицинского и диагностического оборудования, продемонстрировала чисто символический рост на 0,8%, до $6,4 млрд. Объемы реализации продукции повседневного спроса сократились примерно на 1,8%, до $3,4 млрд.

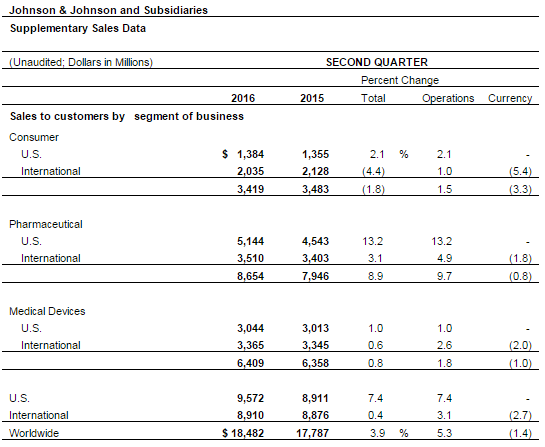

Как видно из таблицы выше, главным направлением активного развития для Johnson& Johnson остается внутренний рынок, где квартальные продажи выросли на 7,4% г/г, до $9,6 млрд, тогда как за рубежом объемы реализации увеличились лишь на 0,4%, до $8,9 млрд. Здесь стоит отметить негативное влияние валютных колебаний, потеря от которых, по расчетам компании, составила порядка 1,4% от общих продаж.

Однако, несмотря на положительную динамику выручки, квартальная чистая прибыль Johnson & Johnson за год сократилась с $4,5 млрд до $3,4 млрд, или с $1,61 до $1,43 на акцию. Правда, без учета особых статей баланса компания заработала $1,74 на акцию, а это на $0,3 больше, чем с апреля по июнь прошлого года, и лучше консенсуса, предполагавшего $1,68.

Возможно, фактор более высокой, чем ожидалось, чистой прибыли стал решающим для обновления исторического максимума котировок акций Johnson & Johnson, которые на этой неделе вплотную подошли к рубежу в $125. Не исключено также, что позитивное влияние на настроения биржевых игроков оказало повышение компанией прогноза продаж на текущий год до $71,5-72,2 млрд с предыдущих $71,2-71,9 млрд.

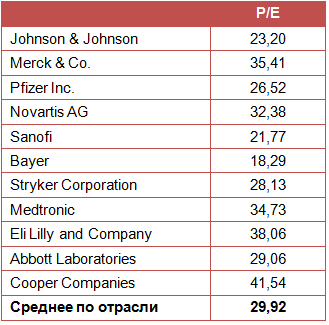

Так или иначе, акции Johnson & Johnson даже на текущих ценовых уровнях остаются привлекательными для долгосрочных консервативных инвесторов. Дополнительным аргументом в пользу этого выступает серьезная недооценка компании по мультипликатору P/E. Более того, в плане роста дивидендов у нее практически нет аналогов в мире. В течение 53 лет выплаты акционерам неизменно повышались, а за последние 22 года они в общей сложности увеличились с $0,43 до $2,95 на акцию. Рекомендация однозначная — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

PepsiCo на минувшей неделе представила финансовую отчетность за 2-й квартал и 1-е полугодие 2016 года.

Производственные затраты PepsiCo при 3%-го уменьшении выручки благодаря удешевлению сырья снижались в два раза активнее — на 6%, как по итогам 2-го квартала, так и за январь-июнь. На этом фоне операционная прибыль компании в 1-м полугодии сократилась лишь на 2%, до $4,58 млрд, а по итогам 2-го квартала поднялась на те же 2%, приблизившись к $3 млрд.

Чистая прибыль во 2-м квартале увеличилась на 1%, перешагнув рубеж в $2 млрд, а разводненная прибыль на акцию за этот период составила $1,38 против $1,33 годом ранее и при консенсусе $1,3. За все полугодие, впрочем, компания отчиталась о снижении чистой прибыли на 8%, до $2,96 млрд. Однако это не стало большим сюрпризом для участников рынка, помнящих, что по результатам 1-го квартала чистая прибыль компании сократилась на четверть.

В меру позитивные финансовые результаты за апрель-июнь позволили компании улучшить прогноз прибыли на текущий год с $4,66 до $4,71 на акцию. Котировки акций PepsiCo на этом фоне впервые в истории достигли трехзначных значений и активно пытаются закрепиться выше $100. Инвесторам, обратившим внимание на эти бумаги, нужно понимать, что это достаточно консервативный инструмент, который с годами растет в цене. Дивиденды компании на протяжении последних 45 лет неизменно увеличиваются в абсолютном выражении, а доля дохода, направляемая на их выплату, превышает 50%.

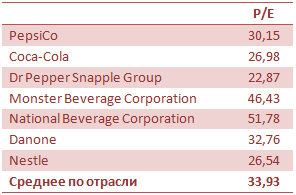

Именно поэтому мультипликатор P/E для инвесторов PepsiCo не является особенно релевантным и текущее его значение на уровне среднего по рынку не должно смущать. Рекомендация по акциям PepsiCo — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.