За последнюю неделю котировки фьючерсов на австралийский ASX 200 подскочили на 3,5%, позволив получить неплохую прибыль инвесторам, воспользовавшимся рекомендациями по покупке. Улучшение глобального инвестиционного фона, надежды на продолжение цикла монетарной экспансии RBA и рост цен на сырьевые товары, приведший к повышению капитализации компаний горнодобывающего сектора Австралии, стали главными драйверами ралли фондового индекса.

Стоимость срочных контрактов на железную руду, один из основных компонентов экспорта Австралии, поднялась до максимальной отметки за последние три месяца благодаря увеличению китайского спроса на сталь и информации о замедлении объемов добычи со стороны таких ее крупнейших производителей, как Rio Tinto, BHP Billiton и Vale. Трехлетний обвал цен был связан с их желанием избавиться от конкурентов, для чего использовалась политика наращивания производства, несмотря на «медвежью» конъюнктуру рынка. Объем добычи железной руды компанией Vale увеличился в 4-м квартале менее чем на 3%, что оказалось существенно хуже прогнозов. Одновременно завершение новогодних праздников в Китае привело к скачку спроса на сталь. Рост показателя носит сезонный характер, что позволяет рассчитывать на продолжение ралли по железной руде. Ее 11%-е укрепление на неделе к 19 февраля привело к тому, что в лидерах роста оказались акции трех крупнейших грузоотправителей Австралии, а главным фаворитом стала Fortescue Metals (+23%).

Поддержка от бумаг горнодобывающей промышленности не единственный фактор повышения ASX 200. Слабая статистика по рынку труда Зеленого континента позволила фьючерсам повысить шансы на продолжение цикла монетарной экспансии RBA в августе с 60% до 67%. Goldman Sachs полагает, что Резервный банк понизит основную процентную ставку с текущего уровня 2% до 1,5% в мае-июле. Низкая стоимость заимствований в Австралии является «бычьим» фактором для местных фондовых индексов, так как позволяет инвесторам без проблем привлекать дешевый капитал, что отражается на себестоимости и прибыли. В пользу улучшения финансовых результатов эмитентов, бумаги которых входят в базу расчета ASX 200, в первую очередь — компаний-экспортеров, говорит и 30%-я девальвация «оззи» по отношению к доллару США за последние три года.

Не будем забывать и про стабилизацию ситуации на китайских рынках. В преддверии заседания G20 Народный банк вряд ли позволит спекулянтам по USD/CNY утянуть пару вверх, что является одним из факторов усиления аппетита к риску. Вторым выступает снижение вероятности глобальной дефляции после выхода в свет сильной статистики по американским CPI (+1,4%) и базовой инфляции (2,2%) за январь. В результате индекс волатильности CBOE VIX спустился к минимальной отметке с начала года, что позволяет инвесторам возвращаться из кэша и увеличивает спрос на доходные активы.

Динамика VIX

Источник: Investing.com.

На мой взгляд, паника на финансовых рынках осталась в прошлом, при этом рост цен на железную руду, девальвация «оззи», увеличение корпоративных прибылей и дешевые займы позволяют рассчитывать на продолжение ралли ASX 200 в направлении 5250. Рекомендую наращивать долю ETF на рынок Австралии в инвестиционных портфелях.

Газпром нефть в целом неплохо отчиталась по МСФО за 1-й квартал. Как следует из представленного компанией документа, ей удалось увеличить EBITDA, чистую прибыль и показатели рентабельности. Однако инвесторов наверняка расстроил негативный свободный денежный поток, полученный по итогам первых трех месяцев текущего года.

Выручка Газпром нефти за вычетом пошлин и акцизов сократилась на 5% кв/кв, до 328,3 млрд руб. Это было обусловлено снижением объемов реализации нефти и нефтепродуктов при значительном падении цен их реализации практически по всем каналам сбыта. Хотя объем переработки повысился на 4% кв/кв, объемы реализации нефтепродуктов по сравнению с уровнем 4-го квартала упали более чем на 8%. Отчасти этому способствовали сезонные факторы. Уменьшить давление на выручку получилось благодаря снижению ставок экспортных пошлин из-за падения цен на нефть в последние три месяца 2014-го.

Вместе с тем главной причиной снижения объемов реализации нефтепродуктов стало сокращение объема закупки нефтепродуктов для торговых операций на международном рынке. Это, в свою очередь, благоприятно сказалось на EBITDA Газпром нефти, так как расходы на приобретение нефтепродуктов снизились в абсолютном выражении на 27,6 млрд руб. В целом можно отметить, что в условиях усиления налоговой нагрузки менеджмент смог добиться роста рентабельности по EBITDA за счет контроля за контролируемыми издержками. Операционные расходы Газпром нефти упали на 13% кв/кв. Рентабельность по EBITDA поднялась на 11 п.п. по сравнению с предыдущим кварталом. EBITDA выросла на 64% кв/кв, достигнув 93,4 млрд руб.

Чистая прибыль Газпром нефти по итогам 1-го квартала оказалась на уровне 39,1 млрд руб., а в в октябре-декабре прошлого года была зафиксирован чистый убыток. Основной причиной этого тогда стал рост неденежных расходов от переоценки кредитного портфеля компании и ее СП в связи с существенным ослаблением рубля по отношению к доллару США. Однако убыток от курсовых разниц в отчетном периоде снизился до 8,8 млрд руб. с 37,7 млрд за предыдущий квартал.

Моментом разочарования в хороших результатах деятельности компании в целом стал негативный свободный денежный поток в размере 14,7 млрд руб. Для сравнения, годом ранее он составил порядка 22,5 млрд руб. Ключевой причиной этого послужил существенный рост капитальных затрат в соотношении год к году. На телеконференции по итогам отчетности представители Газпром нефти отметили, что этот результат связан с резким увеличением инвестиций в освоение Мессояхского и Новопортовского месторождений, и заверили в том, что по итогам 2015 года, свободный денежный поток выйдет в позитивную область.

Целевая цена по акциям Газпром нефти — F232.0039. Рекомендация — «покупать».

Shanghai Composite порадовал взявших на вооружение мои февральские рекомендации инвесторов достижением таргета на 3600. На этом ралли не закончилось, а обновлению шестилетнего максимума способствовала, казалось бы, негативная на первый взгляд информация HSBC о падении деловой активности в производственном секторе Поднебесной до 11-месячного дна — 49,2. Напомню, что эксперты Reuters ожидали гораздо более скромного снижения индикатора — с 50,7 в феврале до 50,6 в марте. Значение в 50 является критическим, ведь падение ниже этой отметки сигнализирует о серьезных проблемах в экономике, что является поводом для очередного смягчения денежно-кредитной политики PBOC. Монетарную экспансию можно смело назвать главным драйвером роста рынка акций. За примерами далеко ходить не нужно, достаточно вспомнить влияние американского, японского и европейского QE на S&P500, Nikkei225 и DAX30.

Тревожный звоночек от индекса менеджеров по закупкам подтвердил опасения по поводу замедления китайского ВВП. Согласно исследованиям местной Академии социальных наук, которую называют главным мозговым центром официального Пекина, темпы роста индикатора сократятся с 7,3% в октябре-декабре до 6,85% в январе-марте и до 6,8% в апреле-июне. Расчетный показатель Bloomberg фиксирует, что в феврале китайский ВВП замедлился до 6,28%. Негативная динамика основного макроэкономического индикатора на фоне амбициозной цели в 7%, поставленной правительством, позволяет рассчитывать на дополнительное стимулирование со стороны Народного банка. По мнению Nomura, PBOC еще трижды до конца года пойдет на снижение ставок или нормативов отчислений в фонд обязательных резервов, создавая благоприятную среду для продолжения ралли Shanghai Composite.

Китайский фондовый индекс в марте отметился десятидневным ростом, продемонстрировав лучшую динамику с 1992-го. По итогам прошлого года акции подскочили на 53%, с начала текущего — на 13%. В то же время гонконгский Hang Seng снизился на 1,7%, что способствует переливу капитала на материк. Новые открытые счета у брокеров, предоставляющих возможность торговать китайскими долевыми бумагами, увеличились на 58% за минувшую неделю, а объем торгов в Шанхае 23 марта достиг рекордной отметки в 1,42 трлн юаней (228,7 млрд). Наверняка не обошлось здесь без дешевой ликвидности от Банка Японии и ЕЦБ.

В целом ориентация инвестиционного портфеля на европейские и азиатские бумаги, о которой я говорил в начале декабря, приносит свои плоды. С тех пор Shanghai Composite подскочил на 37,2%, Nikkei — на 12,8%, DAX — на 20%.

Предлагаю увеличить долю ETF на китайские и немецкие бумаги с 20% до 22% и с 18% до 20%, сократив удельный вес ETF на японские акции с 22% до 18%. В качестве таргета по Shanghai Composite советую использовать отметку 3900 и придерживаться стратегии покупок на откатах.

Однако, несмотря на простоту инструментов ETF, в некоторых случаях частному инвестору хочется в деталях понимать, в какой конечный актив он инвестирует. Напомним, что ETF — это биржевой инвестиционный фонд, акции/паи которого торгуются на бирже. Все средства фонда вложены в базовый актив. Это может быть золото, акции или облигации конкретной страны или отрасли. Соответственно, динамика ETF копирует динамику базового актива. Так, например, в случае с ETF на акции крупнейших компаний Китая (тикер FXCN) средства вложены исключительно в ценные бумаги, входящие в индекс MSCI China.

Аналогичная ситуация с фондом ETF на индекс сектора информационных технологий США (тикер FXIT) . Мы не так часто говорили об этом инструменте и теперь восполняем возникший пробел. Этот инструмент позволяет инвестировать в акции крупнейших международных компаний ИТ-сектора, причем делать это в случае с ETF можно напрямую через Московскую биржу.

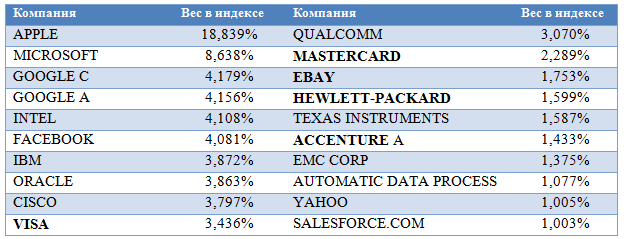

Фонд ETF MSCI USA IT направляет средства в индекс MSCI USA IT. Мы предлагаем более подробно разобраться, во что вкладывает свои средства инвестор, выбирая этот инструмент. В вышеупомянутый индекс на текущий момент входят акции 90 крупнейших ИТ-компаний США. Среди них всем известные Apple, Facebook, Google, Cisco и другие. Все эти компании на слуху, и многие инвесторы следят за акциями этих эмитентов и пытаются инвестировать в них напрямую, что, правда, для российского инвестора сопряжено со значительными издержками в сравнении с покупкой ETF.

При этом список компаний, входящих в MSCI USA IT, не исчерпывается вышеупомянутыми брендами. Предлагаем рассмотреть бумаги компаний, которые присутствуют в индексе, но реже становятся объектом обсуждения на отечественных информационных ресурсах.

Топ-20 составляющих индекса MSCI USA Information Technology

Мы выбрали несколько компаний, которые входят в топ-20 индекса, а именно: Visa, Mastercard, Hewlett-Packard, Accenture и EBAY.

Visa и Mastercard являются наиболее известными и успешными международными платежными системами в мире. Согласно последнему отчету Mastercard, количество обработанных компанией транзакций составило 11,5 млрд только в 4-м квартале ушедшего года, что на 11% больше, чем в аналогичном периоде 2013-го. Общий объем эмитированных Mastercard карт в 2014 году перевалил за 2 млрд, достигнув 2,14 млрд штук. Неаудированные данные, представленные компанией, демонстрируют увеличение чистой прибыли в 4-м квартале 2014 года на 28,57% г/г, до $0,8 млрд. Потенциал роста цены акций, с точки зрения Barclays, равен 12%, повышение прибылей будет поддерживаться глобальным увеличением потребительских расходов.

Visa тоже есть чем похвастаться. Ее чистая прибыль с октября по декабрь прошлого года выросла на 11,51%, до $1,57 млрд. Количество проведенных транзакций составило 17,6 млрд, на 10,1% больше, нежели годом ранее. Аналитики Barclays полагают, что потенциальный апсайд по акциям Visa достигает примерно 350%, поскольку рост доходов будет опережать результаты конкурентов.

При этом необходимо принимать во внимание, что у международных платежных систем сохраняется огромный потенциал роста. Красноречивым доказательством этого выступает их бизнес в России. За девять месяцев прошлого года с помощью платежных карт в нашей стране было совершено операций объемом в 21,5 трлн руб. А еще в 2009 году этот же показатель составлял всего 9,5 трлн руб. Конечно, снятие наличных пока лидирует среди всех операций с картами: на 1 октября 2014 года на такие операции пришлось 76,8% их общего объема. Однако и это существенный прогресс по сравнению с показателями 2009 года, когда эта доля равнялась 90,7%. Безусловным прогрессом на данном рынке и объясняется желание Visa и Mastercard продолжать развитие бизнеса в РФ и активно наращивать присутствие в новых странах.

Теперь немного расскажем о компании Accenture, специализирующейся на управленческом консалтинге в различных сферах бизнеса, в частности в аутсорсинге, технологиях, стратегическом планировании. Компания представлена в более чем 120 странах. Уход ряда банков и страховщиков в онлайн требует внедрения новых практик, новых технологий по управлению бизнесом и по предоставлению услуг. Это подогревает спрос на услуги Accenture. Согласно последней отчетности эмитента, выручка по итогам 12 месяцев, закончившихся 30 ноября 2014 года, составила $7,9 млрд, увеличившись за год на 7,3%. Чистая прибыль поднялась до $892,2 млн, на 10% превысив результат, продемонстрированный годом ранее. Динамика финансовых показателей и конъюнктура рынка позволяет утверждать, что у компании есть серьезные перспективы роста в среднесрочной перспективе. Аналитики Barclays ожидают, что цена Accenture быстро не вырастет, доходы компании довольно стабильны, однако JP Morgan дает рекомендацию «покупать».

eBay известна всем как один из крупнейших в мире игроков на рынке интернет-продаж. Также компания владеет оператором электронных денежных средств PayPal, который приносит ей значительную часть выручки. В феврале компания опубликовала результаты за 4-й квартал и весь 2014 год. И если по итогам года у eBay наблюдается небольшой убыток, то в последнем квартале, чистая прибыль выросла до $936 млн с $850 годом ранее. Выручка за год составила $17,9 млрд с $16 млрд за 2013-й. При этом с целью увеличения эффективности деятельности компаний планируется отделить сервис PayPal от eBay. Большинство аналитиков считает, что такой шаг позволит каждой из компаний ускорить темпы развития и положительно скажется на динамике акций.

Бренд HP также же знаком практически каждому. Компания Hewlett-Packard не только производит оргтехнику, но и разрабатывает программное обеспечение, предлагает различные решения в сфере ИТ и осуществляет сервисную поддержку частных и корпоративных клиентов. Последние финансовые результаты НР не назовешь очень успешными. Выручка с 30 ноября по 31 января сократилась до $26,8 млрд с $28,1 млрд годом ранее. Однако стоит есть и позитивные моменты. Во-первых, за отчетный период чистая прибыль НР выросла на 6,36% кв/кв, до $1,36 млрд. Во-вторых, на днях стало известно, что компания увеличивает дивидендные выплаты на 10%, до $0,176 на акцию. Кроме того, есть основания рассчитывать, что выручка в следующем квартале сохранится на текущих уровнях или продемонстрирует некоторый рост. Динамика выручки в США и Азиатском регионе положительна. Негатив связан с европейским сегментом бизнеса НР. Однако улучшение ситуации в экономике еврозоны способно положительно сказаться и на результатах компании. Так что аутсайдером индекса НР также не назовешь. Аналитики Barclays ожидают, что ее котировки поднимутся примерно на 7%.

Полезно помнить, что эффект диверсификации усредняет эффект роста или падения акций отдельных компаний, и в результате движения индекса максимально точно отражают положение дел в индустрии.

Перспективы развития и возможности роста вышеуказанных компаний не вызывают сомнений, ИТ-сектору США еще есть как и куда развиваться. Более детальное представление о некоторых компаниях, входящих в состав индекса MSCI USA IT, лишь повышает уверенность в целесообразности выбора ETF MSCI USA IT в качестве объекта инвестиций.

Недавно я писал о ключевом фондовом индексе Германии DAX (Deutscher Aktienindex) и анализировал фундаментальную привлекательность инвестиций в базирующиеся на нем индексные ПИФы или ETF. Мой анализ в основном сводился к оценке динамики реального ВВП (скорректированного на инфляцию) и показателя агрегированного мультипликатора P/E всего рынка. Собственно, эти показатели свидетельствовали в пользу того, что, несмотря на недавно обновленные максимумы, немецкий рынок не выглядит перегретым.

Впрочем, есть несколько подходов к анализу перспектив инвестиций в индексные инструменты. Соответственно, в данном случае, я хочу представить анализ, основанный на несколько ином подходе. Ведь, при прочих равных, чем больше используется различных подходов к анализу, тем больше вероятность принять удачное инвестиционное решение.

Итак, на сей раз я предлагаю в первую очередь сравнить рыночную капитализацию индекса DAX в евро и номинальный (то есть не очищенный от инфляции) ВВП Германии за последние 10 лет.

Годовой номинальный ВВП Германии в трлн евро и рыночная капитализация DAX, млрд евро

Источник: расчеты и инфографика Инвесткафе на основе данных Евростата и Thompson Reuters Eikon.

Полученные данные выглядят интересно. Несмотря на значительный рост рыночной капитализации компаний в индексе DAX, рынок явно не выглядит перегретым по отношению к номинальному ВВП страны, как это было в 2008 году. Напомню, что динамика номинального ВВП, грубо говоря, является основой темпов роста соответствующих рынков и финансовых показателей компаний. А финансовые показатели, в свою очередь, формируют спрос на акции. Тем не менее при данном сравнении текущие уровни выглядят все-таки уже достаточно рискованными для захода, так как, судя по прошлой динамике, на них начиналось формирование коррекционного движения. Сейчас соотношение капитализации к номинальному ВВП составляет около 33%, а медиана за последнее десятилетие составляла 29%.

Соотношение рыночной капитализации индекса DAX и номинального ВВП Германии за последнее десятилетие

Источник: расчеты и инфографика Инвесткафе на основе данных Евростата и Thompson Reuters Eikon.

Впрочем, также я хотел бы привести последний, но, пожалуй, самый важный график, который проливает свет на то, почему по показателю P/E в моей предыдущей статье индекс DAX выглядел недооцененным, даже несмотря на серьезный рост в последние годы. Также эти данные в значительной мере опровергают опасения, возникающие при сравнении капитализации рынка и номинального ВВП.

Соотношение динамики коэффициента P/B компаний индекса DAX и динамики котировок DAX за последнее десятилетие

Источник: расчеты и инфографика Инвесткафе на основе данных Евростата и Thompson Reuters Eikon.

Так вот, по мультипликаторам P/B индекс выглядит недооцененным даже с учетом прошлой динамики котировок. Похоже, что рост прибылей компаний, которым способствовала мягкая монетарная политика регулятора еврозоны и отчасти США привела к тому, что средства все-таки реинвестировались европейскими компаниями в собственный капитал. Это дает основания предположить, что рост их прибылей был не разовым явлением и носит относительно устойчивый характер.

Итак, несмотря на то, что по отношению к ВВП капитализация индекса DAX выглядит несколько завышенной по сравнению с медианными значениями, вряд ли сейчас стоит ждать продолжительной коррекции ввиду недооценки компаний индекса по мультипликаторам P/E и P/B по сравнению с историческими значениями.

Инвестидея заключается в покупке производных от индекса DAX или аналогичного ему MSCI Germany индексных финансовых продуктов — ПИФов или ETF на долгосрочную перспективу. Паи некоторых из них доступны для покупки и непосредственно на Московской бирже.

В нынешней непростой для российского рынка ситуации, когда котировки акций то и дело резко обрушиваются под влиянием все новых и новых потрясений на геополитической арене, инвесторы все чаще заглядываются на зарубежные площадки. Оправданны ли надежды биржевых игроков на возможности извлечь прибыль из торговли зарубежными активами? Как выбрать инструмент инвестирования на иностранных площадках? Да и вообще, стоит ли покидать родную биржу в поисках более стабильных и высоких доходов или достаточно скорректировать стратегию согласно текущему моменту?

Ответы на эти вопросы вы получите, присоединившись 25 сентября в 16-00 к вебинару Инвесткафе.

расскажет об оптимальных инвестиционных стратегиях на российском рынке для частного инвестора,

поможет сделать выбор объекта инвестиций для кратко- и долгосрочных вложений, а также определить срок инвестиций

обозначит принципы работы на фондовом и долговом рынке.

Аналитик компании TeleTrade Михаил Поддубский

поделится своим мнением относительно будущего российского рынка и западных площадок,

сравнит факторы риска для различных бирж,

представит свое видение перспектив российской валюты.

Кроме возможности узнать самые актуальные сведения от наших спикеров, посетители вебинара получают уникальный шанс услышать ответы экспертов на любые вопросы по фондовому рынку. Мы знаем, как превратить информацию в реальный доход! Присоединяйтесь к нам и зарабатывайте!

Участники вебинара:

Тимур Нигматулин

аналитик Инвесткафе

Михаил Поддубский

аналитик ГК TeleTrade

Вебинар пройдет 25 сентября 2014 г. в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Опубликованные операционные результаты Магнита за 1-е полугодие, откровенно говоря, просто ошеломили меня. За июнь выручка компании выросла на 32,75% г/г и составила 63 млрд руб.! Этот результат превзошел даже рекордную динамику оборота за июнь 2013 года, когда рост оказался равен 30,3% г/г. Таким образом, за 1-е полугодие года текущего выручка ритейлера увеличилась на 27,9% г/г, достигнув 349 млрд руб., что значительно выше прогнозов менеджмента, предполагавших ее повышение по итогам года на 22-24% г/г. Более того, результат оказался даже лучше моих, не буду скрывать, достаточно оптимистичных ожиданий, предусматривавших годовой рост на 25-26% г/г.

Источник: данные компании, инфографика Инвесткафе.

На первый взгляд, эти данные кажутся позитивными, но при более детальном рассмотрении всей картины в целом возникают обоснованные опасения по поводу ухудшения показателей рентабельности по итогам полугодия. Дело в том, что такой аномально высокий рост не может быть вызван лишь ускорением продовольственной инфляции, которая с начала 2014 года составила 7,6% против 5,2% за аналогичный период годом ранее.

Источник: данные компании, инфографика Инвесткафе.

Я предполагаю, что увеличение выручки обусловлено не только экономической ситуацией в стране и конкурентными преимуществами, связанными с ней, но и более активной рекламной кампанией, скидками и сдерживанием роста цен для покупателей. Все это, в свою очередь, может негативно отразиться на показателях рентабельности по итогам 1-го полугодия. Причем, судя по динамике количества покупателей, приложенные усилия по повышению привлекательности магазинов довольно значительны, так что и снижение рентабельности может быть достаточно ощутимым. За 2-й квартал LFL-трафик сети вырос на 3,91% г/г, вследствие чего за 1-е полугодие данный показатель увеличился на 2,95%. При этом за последние несколько лет магазины компании в основном демонстрировали противоположные результаты: в них наблюдался отток посетителей.

Источник: данные компании, инфографика Инвесткафе.

Новых магазинов Магнита с начала текущего года открыл меньше, чем за тот же период 2013-го. За июнь компания ввела в эксплуатацию всего 101 торговую точку против 170 годом ранее. Таким образом, за полугодие было запущено 525 торговых точек, а в аналогичном периоде годом ранее работу начали 532 магазина. Причем тут стоит обратить отдельное внимание на форматы новых магазинов. С января по июнь текущего года 17,5% (92 точки) пришлось на магазины косметики, притом что в аналогичном периоде 2013 года было открыто всего 8 таких точек, то есть их доля составляла лишь 1,5%.

Важно отметить, что средняя выручка у этого формата значительно ниже, чем у остальных. Так, по итогам 2013 года средняя выручка в магазинах косметики составила всего 17,3 млн руб. против 62,6 млн руб. для формата «у дома». Это означает, что новые магазины не могут быть основным драйвером столь ощутимого роста выручки сети в целом. К тому же общая торговая площадь за истекшее полугодие была расширена всего на 177,8 тыс. кв. м, а годом ранее результат составлял 198,8 тыс. кв. м.

Совокупность всех вышеизложенных факторов подтверждает, что рекордные показатели выручки по итогам 1-го полугодия 2014 года в значительной мере обусловлены увеличением количества посетителей. На мой взгляд, наиболее вероятным способом достижения таких результатов стали именно дополнительные стимулирующие меры со стороны сети, которые, к сожалению, идут в ущерб рентабельности бизнеса. В этой связи я предполагаю, что, хотя в краткосрочной перспективе операционные результаты за январь-июнь могут позитивно отразиться на капитализации компании, финансовая отчетность по итогам полугодия будет слабой, а это приведет к падению котировок ритейлера.

Целевая цена акции Магнита составляет 10,1 тыс. руб., потенциал роста — 5,2%, рекомендация — «держать».

Начинающий инвестор предполагает приумножить сбережения в любой ситуации, не всегда задумываясь об инвестиционных рисках. Чтобы успешно использовать все возможности, которые предлагают инвесторам финансовые рынки, новичкам необходимо придерживаться определенных принципов инвестирования. Потенциальный доход сильно зависит от инвестиционной стратегии.

Куда инвестировать начинающему инвестору? Как правильно выбрать торговую стратегию? Как минимизировать свои ошибки и финансовые потери?

Тимур Нигматуллин, аналитик Инвесткафе, рассмотрит кратко- и долгосрочные инвестиционные стратегии на валютном, долговом и фондовом рынках, а также раскроет преимущества и недостатки этих стратегий.

Михаил Поддубский, аналитик ГК TeleTrade, расскажет об основных принципах работы на валютном рынке. Большое внимание будет уделено правилам управления капиталом, выставлению уровней стопов, расчету нужного объема позиции и иным аспектам работы.

В течение вебинара вы можете задать спикерам любые вопросы, получить рекомендации и разъяснения спорных моментов.

Глобальные стандарты оценки результатов инвестирования (Global Investment Performance Standards, GIPS®) — стандарты для создания презентаций об эффективности инвестиций, гарантирующие полное раскрытие информации о результатах инвестиционной деятельности, а также репрезентативность.

Почему тысячи компаний по всему миру принимают GIPS® в качестве основы оценки доходности своих портфелей? Каковы преимущества и недостатки его применения в российских условиях?

Наталья Сорокина, CFA, член совета директоров Ассоциации CFA Россия, расскажет:

об эволюции GIPS;

о различных схемах взаимодействия с investment community (GIPS-сертификация, compliance, etc);

о развитии GIPS в России.

Дмитрий Александров, президент Национальной лиги управляющих, рассмотрит такие темы, как:

Частные доверительные управляющие: положительный опыт в верификации деятельности.

Паевые инвестиционные фонды: раскрытие информации как путь к увеличению количества пайщиков.

Пенсионная реформа — первый шаг к внедрению международных практик в российской юрисдикции.

Пенсионный бенчмарк — ответ на запрос клиентов пенсионных фондов.

Михаил Кузьмин, аналитик Инвесткафе, в своем выступлении осветит:

текущие изменения в пенсионной системе,

рейтинг НПФ.

В течение вебинара вы можете задать спикерам любые вопросы, получить рекомендации и разъяснения спорных моментов.

2013 год выдался интересным на всех торговых площадках. По итогам 12 месяцев индекс ММВБ прибавил 1,1%, РТС понизился на 5,6% за счет валютного фактора. Все идет к тому, что год наступающий во многом разовьет тенденции года уходящего, однако, учитывая события последних нескольких месяцев, вероятно, мы увидим некоторые изменения на валютном рынке, учитывая потенциал роста американской валюты.

Вы уже решили, куда будете инвестировать в 2014 году? Как не прогадать при имеющемся многообразии инвестиционных возможностей и выбрать лучшие из них?

Аналитики Инвесткафе и TeleTrade подготовили обзор топовых инвестиционных идей на 2014 год специально для вас и презентуют их на вебинаре 16 января.

Фаворитом на первую половину 2014 года может стать американская валюта, и различные сценарии отыгрыша данной идеи будут рассмотрены Михаилом Поддубским.

Тимур Нигматуллин презентует 5 акций, которые стоит купить в январе 2014-го, а также даст долгосрочные рекомендации на основе фундаментального анализа.

Узнайте лучшие варианты получения прибыли для российских инвесторов, задайте вопросы спикерам и получите их рекомендации и пояснения.

Так куда выгодней вложить деньги в 2014-м?

Присоединяйтесь к вебинару!

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 1565706038

Вебинар пройдет 16 января 2014 г. в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте