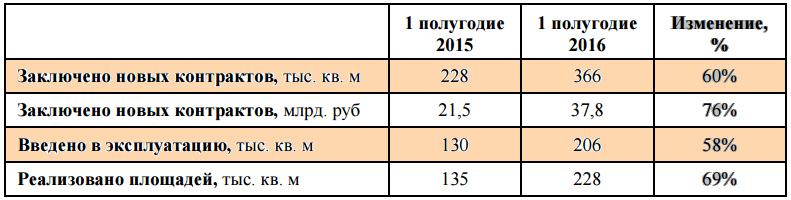

Группа ЛСР на минувшей неделе раскрыла операционные показатели за 1-е полугодие, продемонстрировав значительное увеличение продаж.

Количество заключенных контрактов с января по июнь выросло на 60%, общая площадь законтрактованной недвижимости составила 366 тыс. кв. м против 228 тыс. годом ранее. Совокупная стоимость новых заключенных контрактов повысилась на 76% г/г, до 37,8 млрд руб. Компании удалось на 58% г/г, до 206 тыс. кв. м увеличить введенную в эксплуатацию площадь. Реализованных площадей оказалось на 69% больше, чем годом ранее, или 228 тыс. кв м.

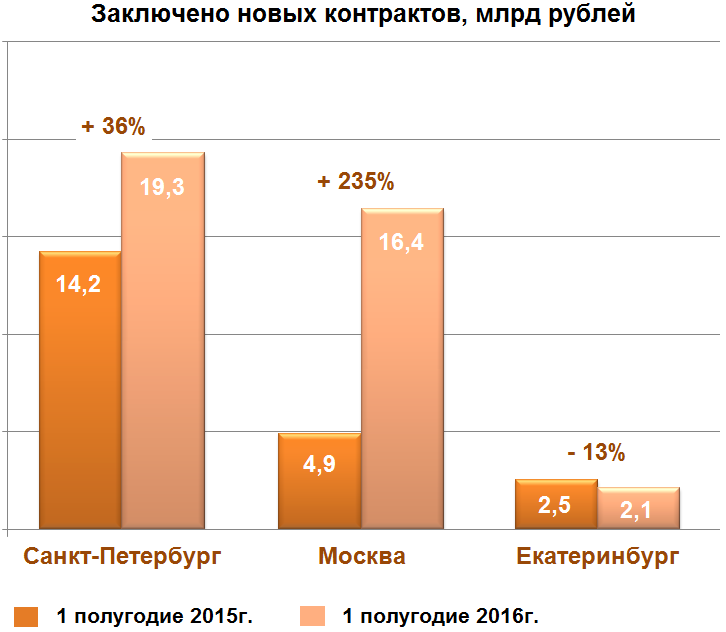

Лидером по темпу прироста продаж за отчетный период стала Москва, где количество новых контрактов увеличилось более чем в два раза, до 119 тыс. кв. м, а общая стоимость составила 16,4 млрд руб. против 4,9 млрд руб. годом ранее. Столь существенное улучшение показателя обусловлено главным образом стартовавшими продажами в проектах ЗИЛАРТ в сентябре прошлого года и Лучи в феврале текущего.

Хорошие результаты продемонстрировал и петербургский сегмент бизнеса ЛСР. Общая площадь недвижимости, на которую были заключены договоры, достигла 211 тыс. кв. м, превысив показатель аналогичного периода 2015 года на 65%. Общая стоимость новых контрактов увеличилась на 36%, до 19,3 млрд руб. Ведущую роль в росте показателя сыграла недвижимость сегмента масс-маркет. В то же время в элитном сегменте продажи сократились примерно на 2%, до 4,4 млрд руб.

Что же касается недвижимости в Екатеринбурге, то здесь итоги первых шести месяцев текущего года оказались неудачными. Количество новых контрактов сократилось на 14%, до 36 тыс. кв. м., а продажи снизились на 13%, до 2,1 млрд руб.

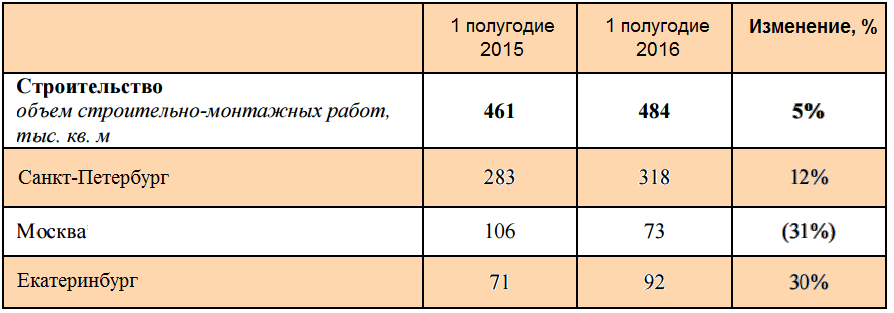

С января по июнь ЛСР передала своим заказчикам в общей сложности 484 тыс. кв. м жилой недвижимости из сборного железобетона, что на 5% больше показателя 1-го полугодия 2015-го. В этом плане в лидеры вышел Екатеринбург, где объем строительно-монтажных работ вырос на 30% до 92 тыс. кв. м. В номинальном же выражении ведущие позиции занял Санкт-Петербург, где данный показатель перешагнул отметку в 300 тыс. кв. м, превысив итоги аналогичного периода прошлого года на 12%. Аутсайдером же стала Москва, где результат ухудшился на 31%, до 73 тыс. кв. м.

Рассуждая о перспективах ЛСР, нужно прежде всего ориентироваться на состояние российского рынка недвижимости, где в настоящий момент сложилась достаточно интересная ситуация. На фоне повышения спроса на жилье цены не спешат расти и в большинстве регионов демонстрируют плавное снижение. Однако на самом деле ничего парадоксального в этом нет, поскольку реальные доходы населения нашей страны неуклонно снижаются в течение последних полутора-двух лет. Последний раз их прирост наблюдался только в октябре 2014 года. Инфляция тем временем остается достаточно высокой: в июне она составила 7,5% г/г, а по итогам прошлого года — 12,9%. В ситуации, когда покупательная способность людей резко снижается, вполне естественно, что им приходится тратиться главным образом на товары первой необходимости и стараться урезать все остальные расходы. Не случайно в марте в структуре оборота розничной торговли удельный вес пищевых продуктов впервые с января 2008 года превысил долю непродовольственных товаров, достигнув 50,1%.

Когда на первый план выходят вопросы выживания, собирать деньги на покупку жилья или обслуживать текущий ипотечный кредит становится все труднее. Минэкономразвития рассчитывает на осторожный рост доходов населения лишь в 2017 году, причем к 2020 году он едва дотянет до 1%. Хотя, даже если будущее отечественной экономики окажется более светлым, чем ожидается, рынок недвижимости ощутит на себе этот позитив далеко не сразу, ведь для таких крупных покупок, как жилье, требуется определенное время. Рассчитывать на имеющиеся у населения докризисные сбережения, за счет которых наряду с ипотекой и продажей старого жилья приобретаются новые квартиры, также не приходится. Так что ситуация остается весьма нетипичной: даже при текущем уровне цен чем выше спрос на жилье летом, тем меньше средств у покупателей останется к осени.

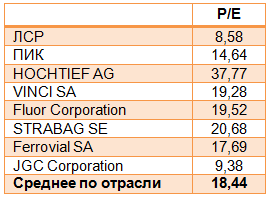

Однако все вышеперечисленные факторы не отменяют привлекательность акций ЛСР. Во-первых, долгосрочные инвесторы рано или поздно дождутся восстановления рынка недвижимости и будут щедро вознаграждены за свое терпение. Во-вторых, дивидендная политика позволяет компании на протяжении последних двух лет обеспечивать держателей своих бумаг двузначной доходностью. В-третьих, если сравнить бумаги ЛСР по мультипликатору P/E с другими представителями этой отрасли в России и мире, то очевидна их серьезная рыночная недооценка. Моя рекомендация по акциям ЛСР для долгосрочных инвесторов — «покупать».

НМТП опубликовал финансовые результаты за 1-й квартал, в которых зафиксирован почти трехкратный рост чистой прибыли год к году.

Грузооборот компании увеличился за отчетный период почти на 4%, перешагнув отметку в 37 млн тонн. Главный вклад в показатель внесли наливные грузы, перевалка которых составила 28,8 млн тонн. Наиболее высокими темпами увеличивалась перевалка навалочных грузов: ее объем вырос более чем на четверть, до 3,3 млн тонн. В том числе отгрузка зерновых повысилась на 25%, до 1,7 млн тонн, а перевалка руды и железорудного концентрата поднялась более чем вдвое, приблизившись к700 млн тонн.

Скромным ростом на 2% отметились генеральные грузы, перевалка которых составила 3,6 млн тонн. Объем контейнерных перевозок вырос на 13%, до 1,3 млн тонн.

Доходы НМТП с января по март увеличились на символические 0,7%, до $221,3 млн. Выручка от стивидорных услуг выросла на 3,1%, до $172,4 млн. Денежные поступления от оказания дополнительных услуг порта, флота и других сократились на 8,5%, 0,7% и 43,8% соответственно.

Позитивным моментом отчетности стоит назвать снижение себестоимости услуг на 21%, до $43,6 млн, главным образом за счет почти трехкратного сокращения затрат на топливо для перепродажи и собственного потребления до $4,6 млн. Благодаря этому валовая прибыль группы за первые три месяца текущего года увеличилась на 8%, до $177,7 млн.

Также порадовали коммерческие, общехозяйственные и административные расходы, сократившиеся на 7,1%, до $8,2 млн, в основном за счет снижения затрат на заработную плату до $3,5 млн, что оказалось на 14% ниже прошлогоднего показателя. Вместе с тем обесценение ограниченных в использовании денежных средств во Внешпромбанке лишило компанию $18,3 млн и привело к падению операционной прибыли на 3%, до $151,3 млн.

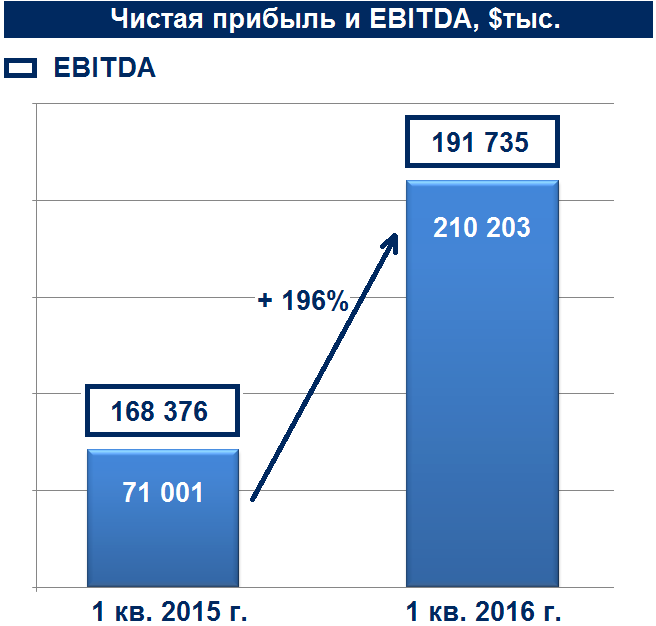

За отчетный период доходы компании от курсовых разниц составили $116,1 млн против убытков в $53,7 млн в аналогичном периоде 2015 года. В результате чистая прибыль НМТП увеличилась почти втрое, превысив $200 млн. EBITDA стала выше на 14%, достигнув $192 млн, рентабельность по ней составила 86,7% против 76,6% годом ранее.

Чистый долг НМТП с января по март 2016 года снизился на 9,3%, до $1,3 млрд. За счет двукратного повышения объема денежных средств, достигших $238,7 млн, соотношение чистый долг/LTM EBITDA сократилось до 1,87х, против 2,14х годом ранее, что является допустимым уровнем.

Финансовые результаты НМТП за 1-й квартал оказались лучше средних ожиданий аналитиков, поэтому рынок отреагировал на ее публикацию покупками акций компании. Это неудивительно, учитывая их текущую рыночную недооценку по мультипликатору EV/EBITDA, а также все большие сомнения в разделении активов между НМТП и Транснефтью, о котором в последнее время говорится все меньше.

На сегодняшний день акции НМТП являются одной из самых интересных идей в российском транспортном секторе. Несмотря на многократный рост в течение последних полутора лет, они сохраняют потенциал для дальнейшего движения вверх. По итогам 1-го квартала компания может выплатить дивиденды в размере 5,2 коп. на акцию, что означает доходность около 1,3% в текущих котировках. В случае дальнейшего снижения долговой нагрузки наращивать данные выплаты, как обещает менеджмент НМТП, будут расти. Рекомендация по бумагам компании — «покупать».

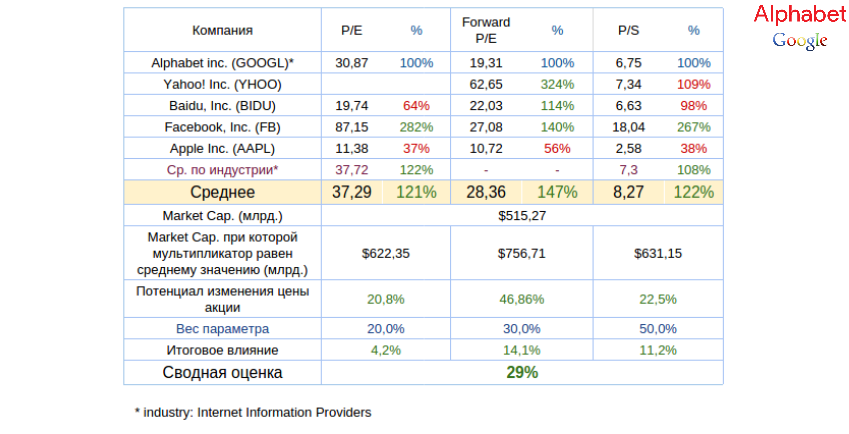

От лидеров, как правило, постоянно ожидают рекордов, и в этом заключается уязвимость лидерской позиции. Alphabet продемонстрировала в целом хорошие результаты 1-й квартал, но рынок рассчитывал на большее.

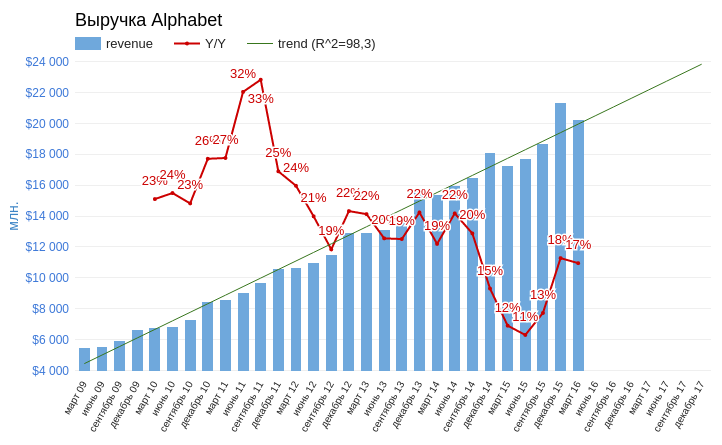

Выручка компании за первые три месяца 2016-го поднялась на 17,4% г/г, достигнув $20,257 млрд. Темп годового роста превышает результат марта прошлого года, и в целом продажи достигли трендового показателя. Однако этот результат оказался на $110 млн ниже консенуса аналитиков. Стоит отметить, что без учета курсовой разницы доходы компании выросли на существенные 23% г/г.

В структуре выручки сегмент Google Websites (сайты экосистемы Google) расширился на 20,1% г/г, что практически равняется результату прошлого квартала. При этом рост продаж в рамках партнерской программы Adsense сократился до 3,2% г/г. Это худший показатель за последние 10 кварталов, и, по моему мнению, это прямо указывает на насыщение рынка баннерной рекламы в Интернете. Отныне ситуация the blue ocean в этом сегменте заканчивается — начинается жесткая конкурентная борьба.

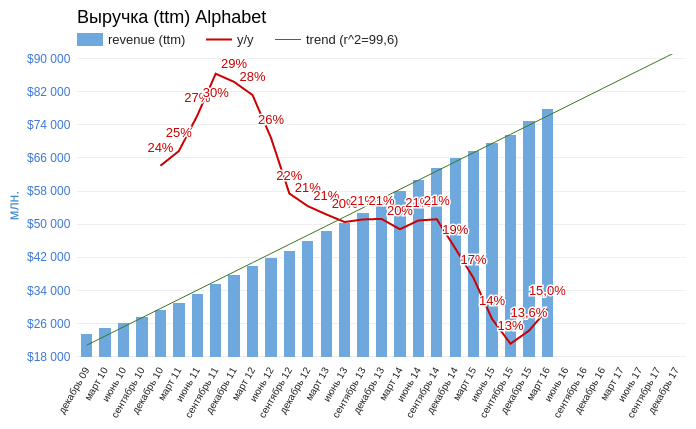

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

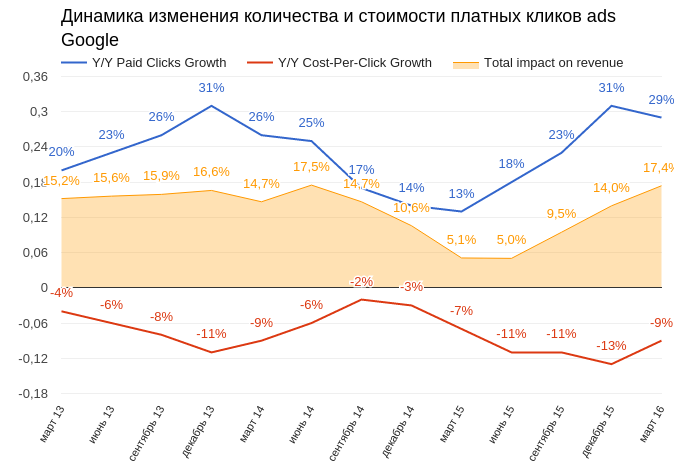

По результатам квартала количество платных кликов (paid clicks) увеличилось на 29% г/г. При этом показатель роста измерялся относительно мартовских показателей прошлого года, когда темпы были минимальными за три года. Но и эффект низкой базы не помог Google удержать набранную скорость. Средняя цена клика (cost-per-click) снизилась на 9% г/г, отражая продолжение тенденции к увеличению мобильного рынка интернет-рекламы, так как мобильные баннеры меньше и дешевле.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

Валовая и операционная рентабельность Alphabet продемонстрировала разнонаправленную динамику: Gross Margin упала на 1%, а Operating Margin выросла на 0,5% г/г. Net margin составила 20,7%, и это худший показатель за последние шесть кварталов. Немаловажную роль здесь сыграл эффект курсовой разницы. Чистая прибыль компании увеличилась на 19,7% г/г, до $4,207 млрд, а прибыль на акцию (EPS) оказалась равна $7,50, недотянув до ожиданий рынка существенные $0,47.

Стоимость привлечения трафика составила 21% выручки против 22% годом ранее. Это однозначно хорошая тенденция. За квартал компания выкупила акций на сумму $3,2 млрд. Напомню, что долгосрочная цель обратного выкупа — $5,09 млрд. Примечательно, что капитальные расходы снизились на 17% г/г, до $2,4 млрд. Учитывая грандиозные планы компании по развитию инфраструктуры в сегменте облачных услуг, я ожидал повышения CAPEX. Хотя, с другой стороны, это помогло увеличить показатель free cash flow на 37% г/г, до $5,2 млрд, а значит buy back наверняка продолжится. Численность сотрудников компании выросла на 9 тыс. г/г, достигнув 64 115.

За минувший квартал позиции Google, как доминирующего мирового поисковика, улучшились. По последним данным Statcounter, 94,4% глобальных поисковых запросов через смартфоны или планшеты совершаются через Google (квартал назад эта доля составляла 94,09%). Если говорить о стационарных компьютерах, то здесь доля поисковых запросов за квартал выросла с 88,4% до 89,46%.

Операционная система Android существенно укрепила свои позиции на мировом рынке. По состоянию на начало апреля , 64,3% всех смартфонов и планшетов в мире работали под этой ОС против 61,88% на конец прошлого года. Но, как ни странно, именно это создает компании проблемы. Так, 20 апреля еврокомиссар по вопросам конкуренции предъявил Alphabet официальные обвинения в нарушении правил конкуренции на европейском рынке смартфонов. Суть претензий примерно та же, что и в истории с иском Яндекса: якобы Alphabet оказывает давление на производителей телефонов с целью установления своих программ по умолчанию. Если это будет доказано, компании грозит штраф в размере до 10% годовой выручки. На сегодня это порядка $7,5 млрд.

Анализ обновленных значений ключевых мультипликаторов компании указывает на существенный потенциал роста капитализации.

Технический анализ подтверждает сформировашийся восходящий тренд в бумагах компании. Сильная поддержка находится на уровне $700.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $780.

Хотя долгосрочная рекомендация по бумагам Alphabet (Google) — «покупать» с целью $900 за акцию, нельзя сбрасывать со счетов то, что квартальные прибыль и выручка компании оказались значительно скромнее ожиданий рынка. Кроме того, судебная тяжба в ЕС создает негативный для Alphabet информационный фон. В этой связи пока советую держать акции, и, если они не пойдут ниже $700, можно вернуться к покупкам.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Мосбиржа стабильно генерирует прибыль с 2011 года, когда на основе Московской межбанковской валютной биржи и Российской торговой системы был создан этот холдинг. По итогам года прошлого чистая прибыль холдинга составила 27,9 млрд руб., увеличившись на 74% г/г. Инвесторы активно наращивают длинные позиции по бумагам Московской биржи: за последние двенадцать месяцев они прибавили в цене 58,9% при росте индекса ММВБ на 16,1%. На мой взгляд, акции биржи представляют интерес для инвесторов по трем причинам.

Источник: данные Мосбиржи.

Причина первая Правительство РФ ввело индивидуальные инвестиционные счета (ИИС), которые стали доступны для граждан с 1 января 2015 года. Это важный шаг на пути развития индустрии частных инвестиций. Такие счета быстро набирают популярность, поскольку в списке брокеров значатся такие игроки, как Сбербанк, Финам, ВТБ24 и другие обладающие развитой филиальной сетью и широкой клиентской базой игроки. За последние полгода количество открытых ИИС увеличилось более чем в два раза.

Сама динамика российского фондового рынка подогревает интерес инвесторов к открытию ИИС. По итогам прошлого года индекс ММВБ-10, в состав которого входят самые популярные голубые фишки, повысился на 30,45%. По состоянию на 1 марта текущего года в России зарегистрировано 103,6 тыс. счетов. Приток свежей ликвидности на фондовый рынок будет способствовать увеличению торговых оборотов на Московской бирже, что положительно скажется на финансовых результатах компании.

Источник: данные Мосбиржи.

Причина вторая За последние четыре года средние годовые темпы повышения чистой прибыли Мосбиржи равнялись 42,86%. Бумаги компании можно отнести к группе акций роста, что предполагает высокое значение мультипликатора P/E. Однако у Московской биржи этот коэффициент находится на весьма умеренном уровне 8,5.

Источник: данные Мосбиржи.

Рентабельность чистой прибыли у компании также достаточно высока. Если за свой первый год существования Московская биржа продемонстрировала рентабельность на уровне 40,2%, то уже в 2015 году показатель вырос до отметки 60,31%. Такая позитивная динамика указывает на эффективную работу менеджмента.

Источник: Bloomberg.

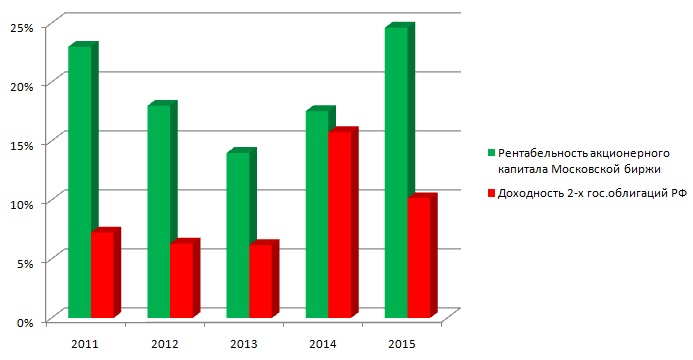

Нельзя обойти стороной и стабильно высокую рентабельность собственного капитала Московской биржи. Данный показатель исторически всегда опережал доходность краткосрочных государственных облигаций РФ, что является позитивным сигналом для акционеров. Перечисленные факторы не останутся без внимания участников рынка, поэтому я ожидаю устойчивого спроса на корпоративные бумаги компании.

Источник: данные Мосбиржи.

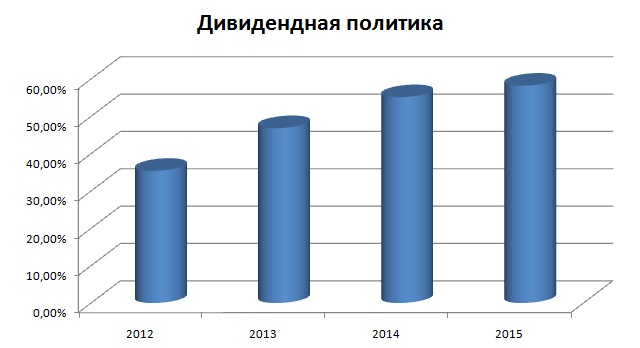

Дивидендная политика компании также интересна потенциальных инвесторов. Если в 2012 году Московская биржа направила на выплату дивидендов 35,4% от чистой прибыли (1,22 руб. на акцию), то по итогам 2015 года наблюдательный совет биржи предложил выделить на эти цели 58,2% чистой прибыли, что означает дивиденд 7,11 руб. на акцию. Таким образом, за последние три года среднегодовой темп роста дивидендов может составить 79,95%! Закрытие реестра акционеров состоится 16 мая.

Причина третья Необходимо отметить, что снижение геополитических рисков, а также стабилизация нефтяных цен будет оказывать позитивное влияние на российский рынок акций. На этой неделе президент Владимир Путин объявил о выводе войск из Сирии, что было положительно воспринято западными политиками. Конечно, речи об отмене санкций против России на сегодня не идет, однако этот шаг может стать сигналом к возобновлению диалога между РФ и Западом.

Цены на нефть за последние два месяца выросли на 39%. Последний отчет Международного энергетического агентства (МЭА) указывает на то, что «быки» готовы штурмовать новые высоты. МЭА отрапортовало о том, что в 2016 году ожидает снижения добычи в странах, не входящих в ОПЕК, особенно в США.

Источник: Google Finance.

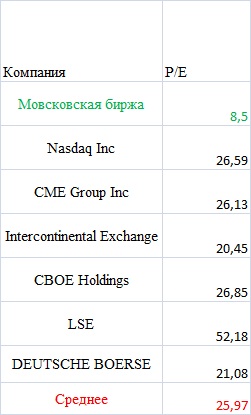

С учетом позитивного фундаментального фона я рекомендую покупать бумаги Московской биржи. При среднем по отрасли коэффициенте P/E 25,97 потенциал роста в ее бумагах составляет 205,5%, до 322,94. Полагаю, что эта цель может быть достигнута в долгосрочной перспективе. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

На мой взгляд, есть два типа инвесторов. Первые покупают акции в надежде на ускорение роста компании. Именно они разгоняют мультипликаторы до рекордных значений и создают волатильность. Вторые инвестируют с прицелом на отдаленное будущее, поэтому для них большую роль играют дивиденды и долгосрочная стратегия развития компании.

Выручка Apple в 4-м квартале поднялась на 2% г/г, так что «плато» в количественном росте компании приблизилось. Потребители по всему миру и, в частности в Китае, пока не в состоянии покупать больше IPhone и прочей продукции Apple. Но от этого компания не стала хуже, просто для нее пришло время второго типа инвесторов. И если рассматривать Apple с их точки зрения, то причины вложиться в ее акции вполне убедительны.

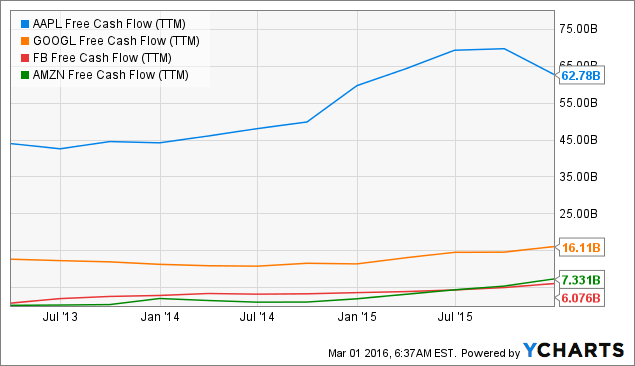

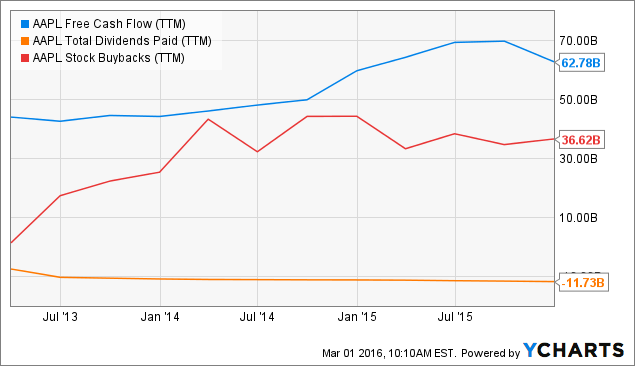

Отложив в сторону показатели роста и рентабельности, можно признать, что наиболее важным индикатором силы компании, ее возможности инвестировать выступает свободный денежный поток. Оценивая Apple по этому показателю, я обнаружил гигантский ее отрыв от ближайших конкурентов среди топовых компаний США. За последний год свободный денежный поток Apple составил $62,78 млрд, и это приблизительно в 3,8 раза больше показателя Alphabet (Google) и почти в 9 раз выше, чем у Amazon.

Однако основной вопрос заключается в том, на что Apple тратит эти деньги. За последние 12 месяцев компания направила на обратный выкуп акций с рынка и на выплату дивидендов в общей сложности $48,35 млрд. Это порядка 80% скользящего free cash flow за последний год. Причем в таком режиме компания работает с 2014 года. Согласно утвержденным целям долгосрочной программы buy back, до марта 2017-го Apple планирует выкупить акций на $30 млрд. Учитывая, что их текущая цена приблизительно на 20% ниже среднего ценового уровня за прошлый год, я считаю, что сейчас компания может активизировать выкуп.

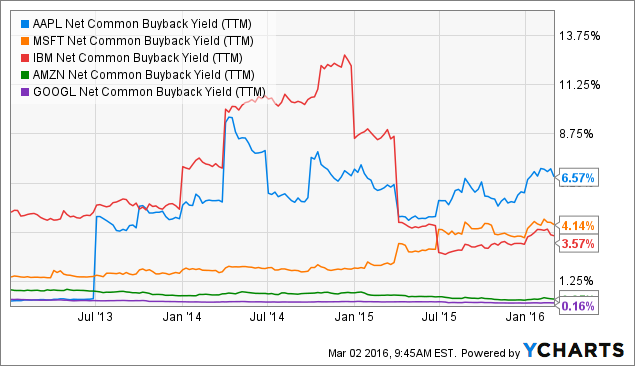

Интересно отметить, что Apple лидерует на рынке США как по абсолютным, так и по относительным показателям buy back. Выкупленные за прошедший год акции на сумму $36 млрд составили 6,5% общей капитализации компании. Ближайшим конкурентом Apple по данному соотношению (buy back yield) является Microsoft с показателем 4,14%.

Apple платит дивиденды с 2012-го, и все это время их размер увеличивался в среднем на 11% в год. На последнем собрании акционеров Тим Кук однозначно рекомендовал совету правления повысить размер дивидендов в текущем году. Можно предположить, что его рекомендация будет услышана. Допустив, что средний темп роста дивидендов в этом году сохранится, на каждую акцию будет выплачено $2,30. Если отталкиваться от текущей цены, это приведет к повышению дивидендной доходности до 2,3% с примерно 2% в 2015-м. Средний текущий уровень дивидендной доходности компаний из списка S&P 500 составляет 2,19%. Таким образом, покупать акции Apple только в расчете на дивиденды интересней, чем бумаги 50% компаний, входящих в индекс. Причем в этом отношении Apple есть куда расти. Коэффициент payout ratio показывает, какая доля прибыли на акцию выплачивается в виде дивидендов. По результатам прошлого года у Apple он составил 23%, что немного для американской компании. Так, у Cisco этот коэффициент составляет 61%, у Microsoft — 53%, у IBM — 39%.

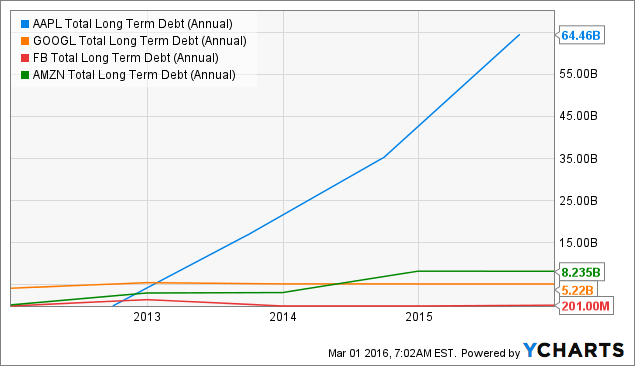

Считаю важным уделить внимание и обратной стороне рекордного cash flow Apple. В текущем году компания разместила облигации на $12 млрд. Это второй с начала 2016-го результат по Штатам и пятое крупное размещение бондов компании с 2013 года. В результате такой активности на этом рынке долгосрочный долг компании на порядок превышает показатели голубых фишек США. О том, к чему это приведет в долгосрочной перспективе, стоит поговорить отдельно. Пока же это просто информации об источниках финансирования Apple. Компания пользуется периодом низких процентных ставок, и, очевидно, с точки зрения инвестиционной привлекательности это правильно.

Итак, на мой взгляд, о каких-то серьезных сложностях Apple говорить не приходится. Компания генерирует достаточный денежный поток, чтобы финансировать рекордную по меркам США программу выкупа акций. При этом компания целенаправленно увеличивает привлекательность своей дивидендной политики для инвесторов. По-моему, акции Apple не подходят для спекулятивных покупок в расчете на ралли: потенциал роста в них более-менее определен. В то же время после заявленных программ обратного выкупа и повышения дивидендов я не думаю, что в этих бумагах могут начаться масштабные распродажи.

Анализ динамики капитализации компании стабильно выявляет потенциал роста.

Технический анализ указывает на наличие зоны сильной поддержки на уровне $93.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $96,69

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

За последние пять торговых недель котировки нефти выросли на 32,5%, что является позитивным фактором для российского фондового рынка в целом и бумаг нефтегазового сектора в частности. Во второй половине января на рынке черного золота было сформировано локальное дно, и сейчас мы наблюдаем коррекцию. На мой взгляд, пока рано говорить о том, что котировки нефти не будут переписывать январские минимумы и начался долгосрочный восходящий тренд. Ситуация может кардинально измениться в любой момент, однако для локального дна рынок созрел по трем причинам.

Во-первых, на фьючерсном рынке в начале текущего года было более 90% «медведей», и, как только появилось сообщение о том, что Россия сможет договориться с ключевыми игроками рынка о заморозке добычи, началась активная фиксация прибыли по шортам. Во-вторых, этой зимой в Соединенных Штатах наблюдается увеличение запасов сырой нефти, однако темп этого увеличения значительно ниже прошлогоднего. По данным Baker Hughes, сейчас в США работает 400 буровых установок, а годом ранее их было 986.

Источник Bloomberg.

В-третьих, FOMC не торопится повышать учетную ставку, что негативно для доллара, но благоприятно для нефти, поскольку стоимость биржевых товаров номинирована в американской валюте. Доходность двухлетних казначейских облигаций США с начала текущего года понизилась на 0,21%, что указывает на крайне малую вероятность ужесточения кредитно-денежной политики по итогам заседания ФРС, которое состоится 16 марта.

Источник: tradingview.com.

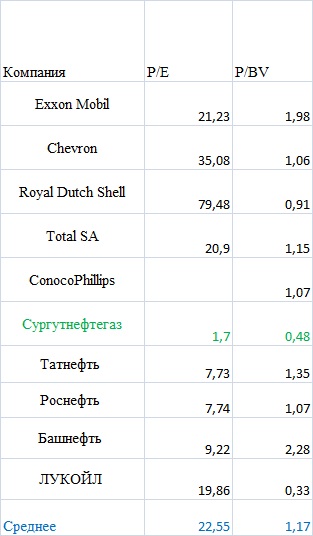

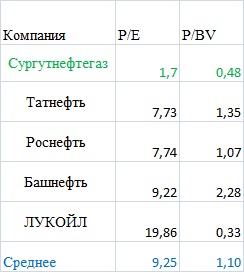

Многие российские компании нефтегазового сектора по ключевым мультипликаторам (P/E и P/BV) заметно недооценены по сравнению с зарубежными аналогами. Однако есть одна компания, у которой сформировался особенно высокий потенциал роста. Это Сургутнефтегаз. При среднем значении P/E по отрасли 22,55 Сургутнефтегаз оценивается всего в 1,7 — ниже, чем все остальные компании из моей выборки. По P/BV Сургут находится на предпоследнем месте, позади него только ЛУКОЙЛ.

Источник, Google Finance.

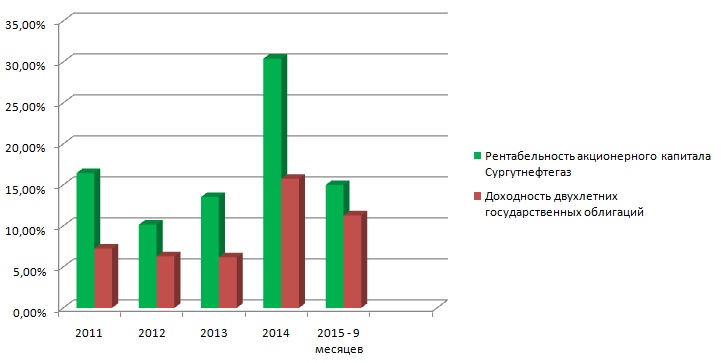

Рентабельность акционерного капитала за последние несколько лет выше доходности краткосрочных государственных облигаций РФ, что выступает поддержкой для корпоративных бумаг. Инвесторы традиционно рассматривают государственные облигации как объект для инвестиций с низким риском и невысоким доходом и ожидают от вложений в бизнес более высокой доходности, иначе теряется смысл инвестирования. По этому критерию Сургутнефтегаз отвечает требованиям инвесторов, так как демонстрирует высокие результаты в течение длительного периода времени.

Источник: Bloomberg.

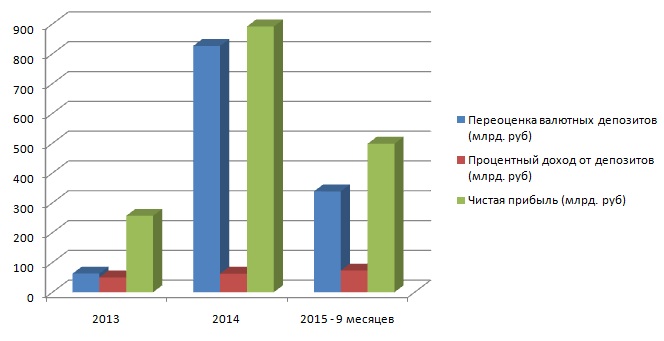

Нельзя обойти стороной девальвацию рубля, которая положительно сказывается на финансовых результатах Сургутнефтегаза. Компания имеет валютные депозиты в ведущих российских банках — Сбере, ВТБ и Газпромбанке. Переоценка валютных депозитов за счет девальвации рубля способствует росту чистой прибыли компании. В конце марта мы получим отчет за 4-й квартал прошлого года. Я полагаю, что в ней может быть в сторону увеличения пересмотрен доход от валютных депозитов, поскольку в этот период российская валюта ослабла к американскому доллару на 11,74%. Более того, в первой половине текущего квартала рост котировок пары USD/RUR ускорился и мы стали свидетелями обновления максимума 2014 года, что, в свою очередь, будет способствовать увеличению доходов Сургутнефтегаза.

Источник: tradingview.com

Источник: данные компании Сургутнефтегаз.

Еще один немаловажный позитивный фактор я вижу в отсутствии у эмитента долгосрочной задолженности по кредитам и займам. Низкие цены на нефть оказывают давление на все нефтегазовые компании, однако наиболее высоко оно для представителей сектора, имеющих высокую долговую нагрузку. Во второй половине февраля консалтинговая фирма Deloitte опубликовала отчет, где было указано, что порядка 33% американских нефтегазовых компаний могут подать иск о банкротстве уже в 2016 году. Основные причины этого — большие долги и низкие цены на нефть.

Источник, Google Finance.

На мой взгляд, позитивный фундаментальный фон позволяет покупать обыкновенные акции Сургутнефтегаза. Если исходить из показателя P/E по российским нефтяным компаниям, то его среднее значение по отрасли составляет 9,25, что предполагает потенциал роста обычки Сургута на 444%, до 213,34 руб. Эта цель может быть достигнута в долгосрочной перспективе. Консервативные инвесторы могут воспользоваться мультипликатором P/BV, который сигнализирует о способности бумаги подорожать на 129%, до 89,79 руб.

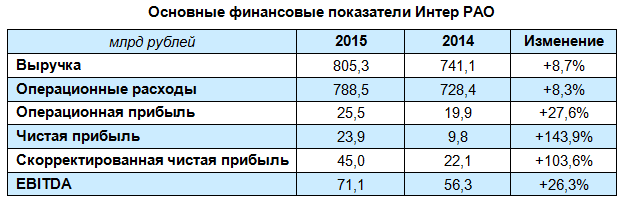

Интер РАО опубликовало сильные результаты по МСФО за 2015 год, зафиксировавшие увеличение выручки, удвоение чистой прибыли и почти полное исчезновение долговой нагрузки.

Выручка Интер РАО за ушедший год выросла на вполне убедительные 8,7%, превысив 800 млрд руб. Более половины этой суммы традиционно принес сбытовой сегмент, доходы которого увеличились за отчетный период на 6%, до 477,9 млрд руб., прежде всего благодаря повышению отпускных цен для конечного потребителя, а также расширению клиентской базы и географии присутствия холдинга. Выручка в сегменте электрогенерации прибавила только чуть больше 1%, немного недотянув до 150 млрд руб., зато трейдинг в очередной раз порадовал, став лидером по динамике роста доходов. На сей раз его выручка повысилась почти на 50% г/г, до 80,5 млрд руб.

Девальвация рубля по отношению к валютам стран присутствия Интер РАО поспособствовала увеличению выручки в сегменте Зарубежные активы на 10 млрд руб. – до 52,9 млрд. Примерно такой же динамикой отметился и сегмент Инжиниринг с результатом в 8,5 млрд руб.

Правда, наряду с ростом выручки такими же темпами прибавляли и операционные расходы, увеличившиеся за год на 8,3%, до 788,5 млрд руб. Повышенная активность компании в плане трейдинговой и сбытовой деятельности привела к заметному росту объема поставок электроэнергии как за рубеж, так и на внутренний рынок, в результате чего затраты на покупную электроэнергию и мощность выросли в 2015 году на 9,4%, до 305,5 млрд руб., а расходы, связанные с передачей электроэнергии увеличились на 7,5%, до 198 млрд руб. К счастью, в абсолютном выражении повышение доходов компании опередило рост расходов, и операционная прибыль Интер РАО в итоге поднялась более чем на четверть — до 25,5 млрд руб.

Похожую динамику продемонстрировала EBITDA, выросшая на 26,3%, до 71,1 млрд руб. Определяющими для этого результата стали сразу несколько факторов, в том числе ввод в эксплуатацию новых мощностей, снижение курса национальной валюты, рост сбытовых надбавок, а также расширение географии присутствия компании. В итоге чистая прибыль Интер РАО поднялась почти в 2,5 раза, достигнув 23,9 млрд руб., хотя годом ранее она составляла лишь 9,8 млрд. Без учета «бумажных» статей скорректированная чистая прибыль удвоилась и оказалась на уровне 45 млрд руб.

Интер РАО в прошлом году продало 50% в Электрических сетях Армении и Разданской энергетической компании, благодаря чему долговая нагрузка компании с учетом в долге совместных предприятий уменьшилась на 23%, до 90,2 млрд руб., а чистый долг сократился в 4,6 раза — с 35,5 млрд до 7,7 млрд руб. Таким образом, соотношение NetDebt/EBITDA компании на сегодняшний день находится на более чем комфортном уровне 0,1х, что сигнализирует об ее полной кредитной устойчивости, которое сохранится в обозримом будущем.

Вместе с тем при принятии решения об инвестициях в акции Интер РАО приходится учитывать, что дивидендные выплаты, даже несмотря значительное улучшение финансовых показателей, едва ли окажутся впечатляющими для держателей бумаг компании. Менеджмент по-прежнему отказывается от расчета дивидендов на основе МСФО, опираясь по старинке на данные РСБУ. По российским стандартам прибыль ИРАО составила лишь 3,7 млрд руб., поэтому можно рассчитывать на скромную доходность порядка 2,3% в текущих котировках.

Но, даже несмотря на невнятную дивидендную политику и двукратный рост в течение последних 12 месяцев, бумаги Интер РАО можно смело рекомендовать к покупке, учитывая завершение обязательной инвестпрограммы компании, очень низкую долговую нагрузку, а также текущую рыночную недооценку по мультипликатору EV/EBITDA.

Одной из компаний, выигрывающих от падения рубля и получающих высокую прибыль, несмотря на непростую ситуацию в экономике, является Лензолото. Причем эта компания не прочь поделиться своей прибылью с акционерами. Я предлагаю рассмотреть идею покупки привилегированных акций компании с целью получения дивидендов. На мой взгляд, дивиденды будут высокими, так что, несмотря на некоторые риски, префы Лензолота интересны для частного инвестора. Дивидендная политика компании предполагает выплаты на основе данных отчетности по РСБУ, о чем уведомляет в релизе, посвященном выходу результатов по международным стандартам за 1-е полугодие 2015-го.

Источник: данные РСБУ Лензолота.

В уставе компании прописано, что на дивиденды компания направляет 6,9% чистой прибыли. Выплачиваются они по привилегированным акциям.

По обыкновенным акциям в период 2010-2013 годов на дивиденды направлялось от 96% до 99% чистой прибыли. Выплачивались они дважды в год: большая часть (60-70%) назначалась по итогам 1-го полугодия или за девять месяцев, остаток утверждался по итогам ГОСА.

В 2014-м Лензолото дивидендов не платило.

По итогам трих кварталов 2015 года компания получила рекордную чистую прибыль, что дает инвестором хороший шанс для заработка. В отчетности за 3-й квартал отмечено, что для компании есть два больших риска, которые влияют на прибыль. Это цены на золото и валютные колебания. Цена на золото в России формируется из стоимости на товарной бирже золота и курсе доллара по отношению к рублю. (Рублевая стоимость золота равняется Gold*USD/RUB).

Исходя из котировок золота и рубля, можно спрогнозировать три сценария для прибыли компании и определить примерный размер дивидендов.

Средняя цена на золото за девять месяцев 2015 года равнялась $1200 при среднем курсе рубля к доллару на уровне 55-60.

До появления операционных данных за 4-й квартал я прогнозирую три варианта итогового финансового результата: падение, стагнация кв/кв или рост.

Исходя из этого я представляю три сценария по привилегированным и три по обыкновенным акциям.

Негативный сценарий предполагает, что чистая прибыль упадет на 10-15%, до 2 712 908 450 руб. Дивиденд на привилегированную акцию составит 538 руб. При текущей цене 3400, дивидендная доходность будет равняться 16%. Я считаю этот сценарий крайне нереалистичным.

В случае стагнации прибыли на рекордно высоких уровнях января-сентября, возможной, в случае если компания реализовала большую часть золота, и дополнительных продаж не было, дивиденд на преф будет равняться 633 руб., а доходность — 18,6%. Я полагаю,что это самый реалистичный сценарий.

Оптимистичный вариант развития событий возможен, предполагает, что цена на золото в долларах упала на 10%, до $1100, но курс доллара по отношению к рублю вырос на 25%. На этом фоне руководство, видя рыночные цены в рублях, увеличивает добычу и продажи золота в 4-м квартале, что обеспечит рост прибыли на 10-15%, до 3 405 498 019 руб. В этом случае дивиденд на одну привилегированную акцию будет равен 675 руб., а доходность составит 19,8%.

Что касается обыкновенных акций, то, как уже отмечалось, на дивиденды по ним компания направляла от 96% до 98 % от чистой прибыли, или в среднем 97%. Если из среднего показателя вычесть 6,9% от прибыли за год, можно спрогнозировать дивиденды на обыкновенную акцию, исходя из оставшейся суммы. Формула будет следующая: Дивиденд на обык.акцию = (Чистая прибыль для каждого из сценариев написанная выше*97% - чистая прибыль*6,9%)/ количество акций. Здесь также возможны три сценария. Согласно негативному дивиденд составит2143 руб. с доходностью 26%, по нейтральному компания выплатит 2522 руб. на акцию при доходности 31,5%, по оптимистическому дивиденд будет равен 2690 руб., доходность составит 33,6%.

Компания недооценена примерно на 10%, показатель P/BV 9 составляет 0,9. Таким образом, бумаги Лензолота остаются хорошей идей для долгосрочных инвестиций.

По состоянию на 2 июня 2009 года привилегированная акция Лензолота стоила 175 руб.

Таким образом, инвестор, вложивший 10 тыс. руб. в середине 2009 года, получил бы 167 580 рублей с продажи акций плюс 71 653,06 начисленных дивидендов. Цифры впечатляют, а идея остается актуальной для инвесторов, использующих ИИС.

При более-менее стабильном долларе цена на золото за последние пару месяцев выросла до отметки $1170 за унцию. Высокий курс доллара и повышение цен на драгметалл помогут Лензолоту показать хорошие финансовые результаты и в этом году. К тому же у компании отсутствует долг. Девальвация рубля обеспечит ей страховку от падения цен на золото. Если котировки развернутся и опустятся до отметки $750 при курсе в 77, в рублевом эквиваленте цена составит 57750 руб. В 2012 году средняя цена золота составила 1700 рублей при курсе 32. Перемножив эти показатели, мы получим результат 54 400.

Что касается рисков вышеописанной дивидендной стратегии на этот год, то главным выступает возможность сокращения чистой прибыли в 4-м квартале, что повлияет на финансовый результат в совокупности. Однако предпосылок к падению чистой прибыли я на текущий момент не вижу. Риском стратегии по обыкновенным акциям является непрописанный размер дивидендов, поскольку решение по этому вопросу полностью в руках руководства компании.

Я рекомендую покупать привилегированные акции Лензолота и дожидаться дивидендной отсечки по ним.

Американский авиастроительный концерн Boeing отчитался о рекордной выручке и падении чистой прибыли сразу на 5% за прошлый год. Вкупе с его собственными прогнозами по сокращению поставок в текущем году заставляет смотреть на перспективы компании скорее с пессимизмом.

В ушедшем году Boeing сгенерировал максимальную выручку за всю свою историю: она вплотную подошла к $100 млрд в результате передачи заказчикам 762 авиалайнеров по сравнению с 723 годом ранее. Это оказалось возможным благодаря рекордным поставкам коммерческих самолетов, а также устойчивым продажам в космическом и оборонном подразделениях.

В основном сегменте компании, представляющем гражданские самолеты, доходы Boeing в 2015 году выросли на 10%, до $66,0 млрд. Компания также получила 768 новых заказов на строительство новых коммерческих самолетов. В среднем Boeing выпускал и получал заказы на два авиалайнера в день, а объем поставок стал рекордным за всю его историю. Общий бэклог компании оказался равен 5 800 самолетов на общую сумму около $432 млрд.

Вместе с тем доходы от космического и оборонного подразделений снизились на 2%, до $30,4 млрд. Продажи военных самолетов принесли на 0,13% меньше выручки ($13,48 млрд), реализация сетевых и космических систем сформировала доход на 3,15% ниже, или $7,75 млрд. Выручка от глобальной сервисной поддержки упала на 2,38%, до $9,16 млрд. Общий бэклог в этом сегменте составил на конец года $58 млрд, из которых около 40% приходятся на международные заказы.

Что касается чистой прибыли Boeing, то по итогам 4-го квартала она сократилась почти на треть — до $1,03 млрд ($1,51 на акцию), но по итогам всего 2015 года результат ухудшился лишь на 5%, до $5,18 млрд ($7,44 на акцию).

Но главный негатив содержится даже не в самой финансовой отчетности, а в данном Boeing прогнозе на 2016 год. По его итогам ожидается поставка заказчикам 740-745 самолетов, а также снижение выручки в пересчете на одну акцию до $8,15-8,35. Обнародование этой информации стало драйвером для мгновенных распродаж акций авиаконцерна. В результате этого котировки просели почти 10% в день появления этой новости.

Свой пессимистичный прогноз компания основывает на медленном восстановлении рынка грузовых авиаперевозок. Из-за этого в 4-м квартале минувшего года было списано почти $1 млрд по программе производства Boeing-747. Также стоит отметить решение компании о сокращении выпуска лайнеров Boeing-777, связанное с началом производства обновленной версии Boeing-737MAX, которое в 2017 году наберет высокие темпы для обеспечения своевременных поставок всем заказчикам.

Несмотря на собственные негативные прогнозы, Boeing уверяет в том, что трудности будут временными и снижение выручки в этом году с лихвой компенсируется в будущем. Тем не менее первой реакцией рынка стала активная распродажа бумаг компании, и котировки довольно глубоко отступили вниз от исторических максимумов, показанных в прошлом году. Исходя из фундаментальных соображений, говорить о серьезных покупках пока несколько преждевременно, да и мультипликатор P/E выявляет достаточно скромный дисконт по отношению к среднему значению по отрасли. Рекомендация по бумагам Boeing — «держать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

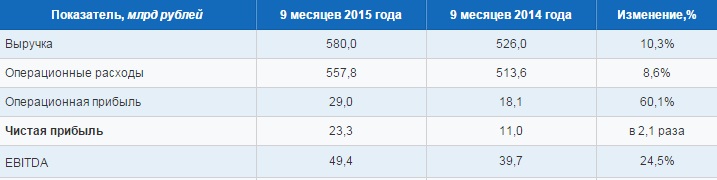

Интер РАО отчиталось по МСФО за девять месяцев, продолжив практику представления ежеквартальных отчетов, которая была введена в прошлом году. Результаты компании приятно удивили двузначным ростом выручки и чистой прибыли.

Производственные показатели Интер РАО вышли неоднозначными. С одной стороны, благодаря вводу в эксплуатацию в рамках ДПМ второго энергоблока Южноуральской ГРЭС-2 и двух энергоблоков Черепетской ГРЭС, а также увеличению мощностей на уже действующих электростанциях, установленная электрическая мощность увеличилась на 1,7%. С другой — установленная тепловая мощность упала на 3% в связи с реализацией программы вывода из эксплуатации устаревшего оборудования.

Выработка электроэнергии сократилась примерно на 1% из-за затянувшегося ремонта оборудования минувшим летом и уменьшения рабочего времени на неэффективных энергоблоках Каширской, Черепетской и Верхнетагильской ГРЭС. Отпуск тепловой энергии сократился более чем на 5% г/г в связи с тем, что погода была теплее обычного.

Тем не менее выручка Интер РАО с января по сентябрь прибавила более 10% г/г, достигнув 580 млрд руб. При этом ключевой сбытовой сегмент компании, на который приходится более половины всех доходов, нарастил их 4,3%, сгенерировав 14 млрд руб. за счет расширения клиентской базы на фоне индексации тарифов для населения. В сегменте электрогенерации выручка поднялась чисто символически — всего на 0,2%, до 88,4 млрд руб. А от трейдинговых операций доход, который год за годом показывает впечатляющую динамику, доход достиг 60 млрд руб. (+71,1%). Этим достижением компания обязана увеличению объема торговых операций на российском рынке, а также эффекту сильного доллара, что позволило нарастить объем поставок за рубеж, получая за это неплохую рублевую выручку.

Правда, увеличение поставок в рамках трейдинговой деятельности как за внешнем, так и на внутреннем рынке, привело в итоге к росту расходов на покупную электроэнергию и мощность, а также затрат на передачу электроэнергии. В результате общие операционные расходы компании поднялись на 45 млрд руб., до 558 млрд. Но эта игра стоила свеч, и ярким доказательством этого является рост операционной прибыли на 60% — с 18,1 млрд годом ранее до 29,0 млрд руб. на 30 сентября 2015-го.

Чистая прибыль превзошла прошлогодний результат вдвое и достигла 23,3 млрд руб., EBITDA поднялась примерно на 25%, немного недотянув до 50 млрд. Этот блестящий результат был получен не только за счет успешного развития в сегменте трейдинга, но и благодаря генерации, поработавший с повышенной эффективностью, а также вводу новых мощностей в рамках ДПМ, о которых уже шла речь выше.

Чистый долг Интер РАО с начала года сократился на 16,9%, ниже 30 млрд руб. NetDebt/EBITDA опустилось существенно ниже 1х, что означает на текущий момент минимальные риски перед кредиторами.

Таким образом, результаты Интер РАО за три квартала текущего года мне представляются безусловно сильными. Большие надежды возлагаются и на итоговую отчетность за 2015-й. Но уже сейчас, учитывая недооценку компании по мультипликатору EV/EBITDA, ее акции представляются одной из самых интересных идей в российской электроэнергетике наравне с Мосэнерго.