Акции Check Point интересны для среднесрочных инвестиций с целью $115

Check Point Software Technologies Ltd. (NYSE CHKP) — крупнейший в мире поставщик передовых решения для защиты от кибератак с клиентской базой 100 тыс. организаций.

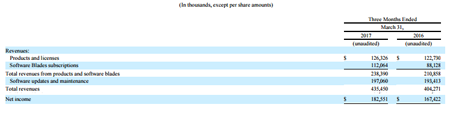

В конце апреля Check Point Software Technologies представила неплохую отчетность за 1-й квартал. Выручка увеличилась на 7,7% г/г, до $435,5 млн, немного превзойдя прогноз. Росту выручки способствовало повышение продаж продуктов семейства Sandblast. В результате доля подписки в общей выручке расширилась до 25,7% с 21,8% год назад. Скорректированная операционная прибыль увеличилась на 4,2%, до $233,2 млн. Скорректированная прибыль на акцию подскочила на 13,2%, до $1,20, что оказалось на $0,1 выше консенсуса Уолл-стрит. Компания ожидает годовую скорректированную прибыль в диапазоне $5,05-5,25 на акцию при выручке в $1,85-1,90 млрд.

Источник: checkpoint.com.

Check Point завершила 1-й квартал, имея на счетах около $3,8 млрд в денежных средствах и ценных бумагах при нулевом долге. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $355,4 млн (+9,7% г/г) и выкупила с рынка 2,6 млн собственных акций за $247,9 млн. При этом в ее распоряжении остается порядка $512 млн в рамках действующей программы buy back.

Источник: checkpoint.com.

По оценкам аналитиков, рынок услуг кибербезопасности будет увеличиваться в среднем на 6-7% в год и достигнет к 2021 году $202 млрд. Затраты компаний и физических лиц на защиту от киберугроз в ближайшие годы, как ожидается, будут только расти. Check Point, будучи одним из главных игроков в этой отрасли, по моему мнению, имеет все шансы стать одним из главных бенефициаров данного тренда. К примеру, по данным IHS, на рынке сетевой безопасности и программного обеспечения в 1-м квартале прошлого года Check Point занимала 15%. Хорошие шансы на дальнейшее расширение этой доли у компании есть благодаря недавнему запуску Check Point Infinity.

Стоит также упомянуть, что власти США подчеркивают важность кибербезопасности и планируют увеличивать затраты на это направление. При этом Check Point Software Technologies успешно прошла сертификацию Министерства обороны США. Соответственно, можно ожидать роста заказов, что приведет к повышению финансовых показателей компании в ближайшей перспективе.

Check Point Software Technologies выглядит неплохо по сравнению с аналогами, так как большинство компаний сектора убыточны. Check Point недооценена по P/E , Forward P/E, EV/EBIT и EV/EBITDA. Сравнительная оценка Check Point по мультипликаторам дает потенциал роста на уровне 71,79%.

Источник: gurufocus.com, расчеты Инвесткафе.

У компании высокие показатели рентабельности ROE (21,15%) и ROA (14,51%), которые находятся выше средних значений более широкого спектра аналогов Global Software и Application industry — (6,30%) и (2,86%) соответственно. Это подтверждает инвестиционную привлекательность акций Check Point и доказывает эффективность работы ее руководства.

Источник: tradingview.com.

На мой взгляд, у Check Point хорошие перспективы, так как она показала сильные финансовые результаты в отчетном квартале и ведет бизнес в активно развивающемся сегменте. Высокая рентабельность и отсутствие долга будут способствовать дальнейшему увеличению выручки и прибыли. Я вижу первый таргет по данным бумагам на уровне $115 и рекомендую их для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Оценка справедливой цены акции PayPal на основе дисконтирования будущих денежных потоков выявила потенциал роста минимум в 12%, который способен реализоваться в ближайшие полгода

О грандиозных перспективах PayPal сказано очень много, и в том числе мной. Но с начала текущего года акции PayPal уже подорожали более чем на 30%, поэтому возникает резонный вопрос: куда котировки двинутся дальше? Предлагаю ответить на этот вопрос, используя метод дисконтирования будущих денежный потоков компании (Discounted Cash Flow)

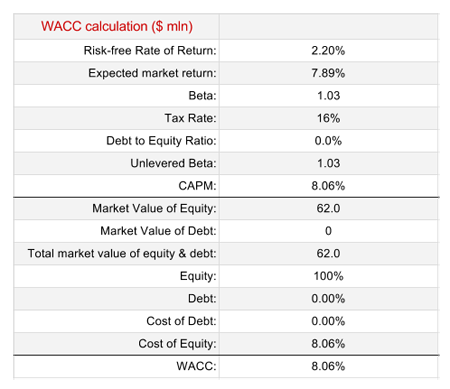

В первую очередь представляю расчет значения WACC (Weighted Average Cost of Capital).

В качестве безрисковой ставки я использовал текущее значение доходности U.S.10-Year Bond. Ожидаемую ставку доходности фондового рынка США я взял здесь (Total Equity Risk Premium + безрисковая ставка). Значение коэффициента beta определено на основе данных Reuters. У PayPal не долговой нагрузки, что существенно упрощает расчет WACC.

При построении самой DCF-модели для PayPal я использовал следующие субъективные допущения.

1. Для прогноза темпов роста выручки компании на ближайшие десять лет использовалась экспоненциальная модель, наиболее точно совпадающая с динамикой роста выручки PayPal на протяжении последних трех лет. CAGR (compound annual growth rate) такого прогноза составляет 16%.

Я прогнозирую выручку PayPal в 2017 году на уровне $12,9 млрд (+19 YOY), а в 2018-м — $15,3 млрд (+18,8 YOY). Примечательно, что мои ожидания приблизительно совпадают с консенсусом аналитиков, представленным на Yahoo! Finance.

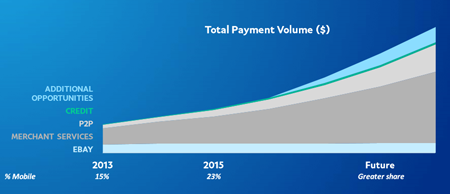

Несмотря на многообразие платежных услуг, видение PayPal своего будущего предполагает акцент в развитии на обслуживании представителей торговли (merchant services), причем с упором на мобильный сегмент. Учитывая, что текущие прогнозы до 2020 года предполагают годовые темпы роста глобального e-commerce свыше 18%, я считаю предложенную модель будущей выручки PayPal даже не оптимистичной, а базовой.

2. PayPal активно развивает стратегическое партнерство с другими игроками рынка платежей, что негативно отражается на ее рентабельности. Моя модель предполагает постепенное снижение операционной рентабельности PayPal с текущих 14,6% до 13,5%.

3. Относительный размер налоговой нагрузки и CAPEX взят на основе средних значений за предыдущие три года.

DCF-модель для PayPal

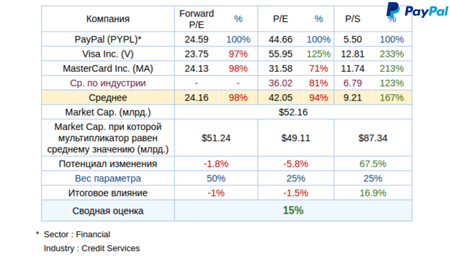

Итак, модель предполагает, что справедливая цена акции PayPal на сегодняшний день составляет $58, то есть потенциал роста равняется 12%. Сравнительная оценка PayPal по мультипликаторам дает этот потенциал на уровне 15%.

На основе проделанного анализа я прихожу к выводу, что потенциал роста PayPal как минимум в 12% реализуется в ближайшие шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

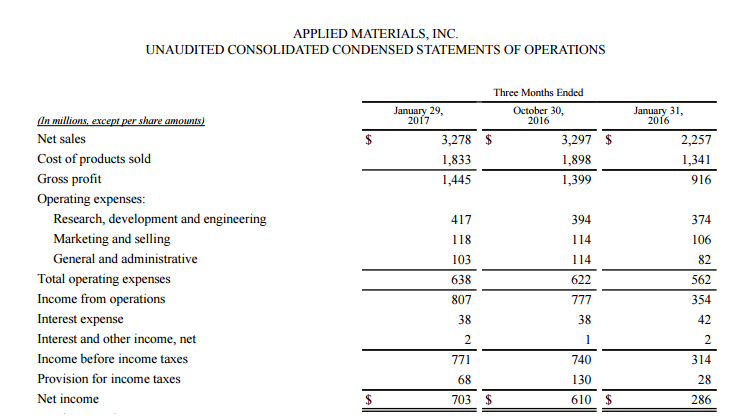

Applied Materials (NASDAQ :AMAT), ведущий мировой производитель оборудования для выпуска полупроводниковых чипов, удачно отработала 1-й квартал 2017 финансового года, завершившийся 29 января. Выручка компании за этот период увеличилась на 45,2% г/г, до $3,28 млрд, что оказалось несколько выше консенсус-прогноза. Скорректированная операционная прибыль взлетела на 112,4%, достигнув $852 млн, а операционная рентабельность поднялась на 8,2 п.п., до 26%.

Скорректированная прибыль на акцию увеличилась до $0,67 с $0,26 в 1-м квартале 2016 финансового года. Это значение превысило средние ожидания аналитиков Уолл-стрит на $0,1. По данным компании, драйвером роста продаж стал сильный спрос на ее продукцию в Тайване, Южной Корее и Китае, что было частично компенсировано некоторым ослаблением спроса в Японии.

Источник: appliedmaterials.com.

Отмечу, что в отчетном периоде Applied Materials удалось не нарастить долговую нагрузку. Долгосрочный долг остался на уровне $3,15 млрд. На счетах компании по итогам квартала было $4,15 млрд денежных средств и краткосрочных инвестиций против $3,75 млрд в предыдущем квартале. Это указывает на улучшение финансового состояния эмитента.

Операционный денежный поток Applied Materials составил $646 млн. При этом $67 млн было направлено на капитальные инвестиции, а $279 млн возвращено акционерам посредством buy back и выплаты дивидендов. Напомню, что в июне 2016 года компания приняла новую программу обратного выкупа на $2 млрд. На мой взгляд, это позволит ей достичь плановых показателей EPS в текущем году.

Applied Materials ожидает сохранения высокого спроса на свою продукцию в 2017 году. Ежегодное повышение выручки за следующие три года она прогнозирует на уровне 17%. Ближайшие драйверы роста финансовых показателей Applied Materials видит в совершенствовании чипов, флеш-памяти (3D NAND), дисплеев, а также в наращивании производства микросхем и расширении присутствия на китайском рынке.

На мой взгляд, оптимизм топ-менеджмента компании имеет основания. Поддержку сбыту Applied Materials в ближайшие годы окажет развитие облачных технологий и Интернета вещей, инвестиции в который, по данным Business Intelligence, с 2015-го по 2020-й составят $6 трлн. Это позволит значительно увеличить количество подключенных в Интернету вещей устройств и будет поддерживать спрос на комплектующие от Applied Materials. Данный факт уже находит подтверждение в увеличении объема заказов на продукцию компании. В отчетном квартале этот показатель вырос сразу на 86% г/г и 40% кв/кв — до рекордных $4,24 млрд.

Источник: appliedmaterials.com.

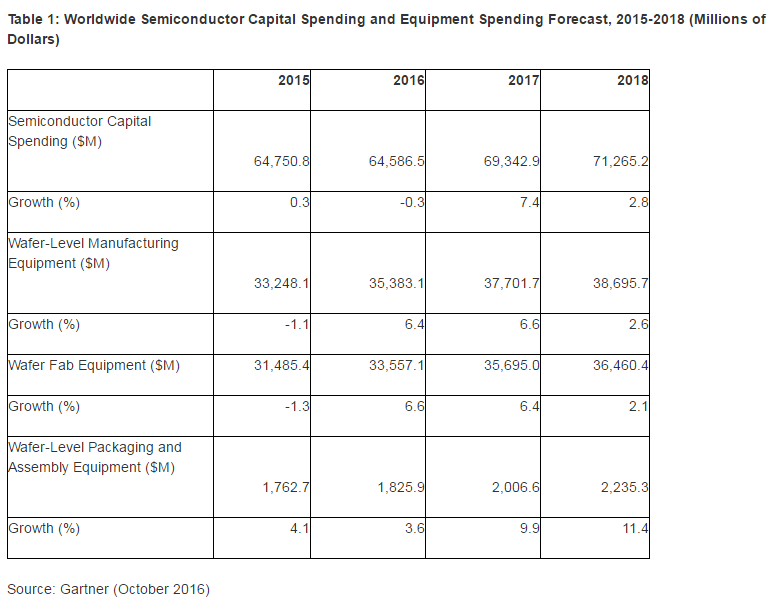

Большое влияние на рынок полупроводниковых чипов имеет тенденция к увеличению капиталовложений в производство. Высокий спрос на эту продукцию позволяет представителям отрасли генерировать высокую прибыль, которую они предпочитают вкладывать капитал в новые производственные мощности, что ведет к дальнейшему улучшению финансовых результатов. Однако с течением времени это может вызывать избыток предложения и оказать давление на выручку и прибыль.

По данным Gartner и SEMI World Fab Forecast, производители в ближайшие годы продолжат активно увеличивать капиталовложения. Gartner прогнозирует рост CAPEX и расходов на оборудование в текущем и будущем году на 9,9% и 11,4%, а SEMI ожидает увеличения показателя на 10,6% в 2017-м.

Я полагаю, что на сегодня есть основания ожидать роста выручки и прибыли Applied Materials в среднесрочной перспективе.

Источник: gartner.com.

Applied Materials недооценена практически по всем сравнительным коэффициентам. По P/E ttm и Forward P/E ее бумаги имеют потенциал роста 27% и 46% до среднеотраслевых значений. По P/FCF и P/OCF этот потенциал составляет на 21% и 86%, по EV-to-EBIT и EV-to-EBITDA — 27% и 5%. Однако по P/B и P/S акция переоценена по сравнению с аналогами.

Источник: gurufocus.com.

ROA (%) и ROE (%) находятся выше среди средних по сектору, доказывая эффективность руководства компании.

Наиболее существенным недостатком Applied Materials, на мой взгляд, является большая долговая нагрузка: ее Debt/Equity Ratio превышает среднее значение в отрасли. Однако я считаю, что у компании есть большие шансы снизить долговую нагрузку благодаря эффективному использованию капитала и высокому спросу на свою продукцию.

Источник: tradingview.com.

Активное внедрение новых технологий производства полупроводников позволит компании поддержать новые заказы на высоком уровне. А начинающийся тренд на увеличение капитальных затрат в секторе позволит увеличить выручку и прибыль в среднесрочной перспективе. Целевая цена по акциям Applied Materials, которые я рекомендую для среднесрочных инвестиций, находится на уровне $39-40.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

По данным операторов сотовой связи T-Mobile и Sprint, объем предзаказов на iPhone 7 в США, заметно превысили ожидания. На это сообщение акции Apple отреагировали ростом, который, на мой взгляд, далеко не исчерпан.

Apple 26 июня опубликовала отчетность за 3-й квартал финансового 2016 года, ожидаемо отразив в ней сокращение выручки на 7% г/г, до $168,786 млн, и прибыли на 15% г/г.

Источник: данные компании.

Продажи смартфонов Apple, по прогнозам аналитиков, за отчетный период не должны были превысить 40 млн. По факту показатель составил 40,4 млн, что можно считать положительным фактором, но если сравнивать с таким, же периодом 2015 года объемы реализации снизились на 7,1 млн. Продажи ноутбуков сократились на 600 тыс.

Источник: данные компании.

Глава Apple Тим Кук 7 сентября представил новое поколение iPhone и iWatch .Продажи новых iPhone 7 и iPhone 7 plus начнутся по всему миру с 16 сентября, а iWatch с октября.

Аналитики прогнозируют рост продаж iPhone на рынке России. По данным Hi-Tech Mail.Ru, предзаказ составил в общей сложности 20 тыс. устройств, в сумме с оффлайн-продажами количество новых смартфонов Apple на руках достигло 10 тыс. Также отмечается повышение интереса к «яблочной» продукции на рынках Турции, Индии, Японии, Бразилии, Швеции и Канады.

Кроме этого Apple удачно воспользовалась репутационными проблемами Samsung, связанными с недоработкой Galaxy Note 7 и вызвавшими некоторый дефицит на рынке новых смартфонов. В этом смысле очень кстати оказалось открытие Apple Store в Сеуле, на родном рынке для Samsung и LG Electronics. На мой взгляд, данные факторы помогут Apple нарастить выручку в следующем отчетном периоде, но сломить негативную тенденцию в динамике доходов из-за снижения мирового спроса на «яблочную» продукцию компании едва ли удастся.

Основной потенциал дальнейшего роста стоимости акций, по моему мнению, кроется в популярности сервисов Apple, которые, по данным отчетности за 3-й квартал, продемонстрировали повышение на 19% г/г. Постоянно расширяется и база подписчиков.

Так, у Apple Music 17 млн подписчиков, что означает второе место в мире после Spotify с 40 млн. Отмечу, что недавно подобный сервис анонсировала Amazon. Стоимость всех трех сервисов вполне сопоставима. Между тем аудитория Apple Music в феврале составляла 11 млн, а уже в июне — 15 млн. Количество подписчиков увеличивается на 1млн каждый месяц, и, скорее всего, к концу года достигнет 20 млн.

Согласно отчету RIAA, за 1-е полугодие доход музыкальной индустрии вырос на 57%. Это связано с увеличением популярности различных музыкальных онлайн-сервисов, формирующих на сегодня большую часть продаж. Я считаю, что тенденция к росту в этом направлении продолжится, так как компании только начали проявлять интерес к данному виду бизнеса.

Источник: данные Bloomberg.

Данные о доходах от музыкального сервиса Apple не публикует, однако аналитики полагают, что они составляют примерно $1,8 млрд. Цель руководства — нарастить базу до 100 млн платных подписчиков, что даст доход около $10 млрд. По сравнению с конкурентами у Apple в этом плане есть огромное преимущество: в мире насчитывается около 700 млн iPhone и более 1 млрд пользователей iOS, так что у сервиса Apple Music есть большой потенциал роста. При сохранении темпов расширения этой базы 100 млн подписчиков компания наберет года за три, а возможно, даже раньше.

Стоит также отметить, что поддержку Apple в ближайшие месяцы могут оказать результаты заседания ФРС, которая 21 сентября ухудшила медианную оценку темпов роста американской экономики в текущем году до 1,8%. В этой связи я считаю, что ожидать повышения ставки не будет раньше декабря. На мой взгляд, это будет способствовать достижению фондовыми индексами новых максимумов. Инвесторы будут проявлять повышенный интерес прежде всего к топовым компаниям, а Apple сейчас выглядит немного сильнее рынка.

Источник: данные NASDAQ.

По P/E ttm (прибыль на акцию год к году) Apple оценена 13,15, что означает потенциал роста 31%. Коэффициент Forward P/E (прогнозная прибыль на акцию) равен 12,63, что говорит о потенциале роста на 29% до среднеотраслевых показателей.

Не знаю какая картинка больше подходит,но сделал 2 на всякий случай

Источник: gurufocus.com.

Поддержку компании ,в прошлом месяце, составили результаты данных операторов сотовой связи T-Mobile и Sprint в США на предзаказы iphone 7,которые заметно превысили ожидания. После публикации этой новости акции Apple отреагировали ростом. Однако основной потенциал роста, акций, на мой взгляд, еще впереди.

Источник: tradingview.com.

С учетом вышеприведенных факторов я предлагаю акции Apple для покупок на среднесрочную перспективу с первой целью $118.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

С ноября 2014-го мы ежемесячно публикуем модельный портфель на основе вложений в инструменты ETF. На этот раз представляем вниманию читателей итоги августа и корректируем портфель на сентябрь.

База для формирования портфеля — 1 млн руб. Результаты управления им сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топ-10 банков, привлекающих наибольший объем вкладов.

Ранее в состав портфеля входило от четырех до шести из 12 торгующихся на Московской бирже фондов. С 1 сентября 2016 года мы перешли к планированию структуры портфеля с помощью нового для России инструмента — Финансового автопилота. Это продиктовано необходимостью идти в ногу со временем и выбирать наиболее актуальные и эффективные инструменты для включения в инвестиционный портфель.

Для этого и служит Финансовый автопилот (ФА)[VK1] . В его основе лежат алгоритмы и фундаментальные принципы управления активами. Такими автоматизированными советниками уже активно пользуются на развитых рынках США и Европы. Для клиента все еще проще: инвестор задает ряд основных параметров инвестирования (цель, срок, размер инвестиций и ряд других) и на выходе получает сбалансированную и диверсифицированную структуру инвестиционного портфеля, состоящего из различных ETF, торгующихся на Московской бирже.

Для определения структуры текущего модельного портфеля, который публикуется раз в месяц, теперь также будет использоваться ФА. Ниже в таблице приведены параметры, которые были выбраны для нашего портфеля.

Ежемесячные вливания отсутствуют, так как мы лишь оперируем первоначально вложенной суммой.

После того, как на сайте ФА мы ввели все данные, получился вот такой состав портфеля.

Итак, отныне мы будем ежемесячно ребалансировать инструмент с помощью ФА, возвращая структуру портфеля к оптимальной

Вернемся к результатам инвестирования за август, когда портфель ETF прибавил в цене 0,81%, до 1 710 631,16 руб. За тот же период ММВБ вырос на 1,39%, а виртуальный вклад — на 0,74%.

С 1 ноября 2014 года накопленная доходность портфеля увеличилась на 71,06%, притом что бенчмарки в виде ММВБ и банковского вклада за тот же период прибавили лишь 35,7% и 22,1% соответственно. Разница в доходности портфеля и индекса ММВБ составляет 35,4%, а между портфелем и доходностью виртуального вклада разрыв 49% в нашу пользу.

Ранее мы ежемесячно описывали динамику каждого инструмента, входящего в портфель. Однако в связи с тем, что теперь в нем десять фондов, мы будем в первую очередь акцентировать внимание на тех, чья доля выше, а также на инструментах, демонстрирующих наибольшие изменения в цене по итогам месяца.

Наибольшую долю в новой структуре портфеля занимает FXRB. В прошедшем месяце он прибавил 2,52%. Негативных для отечественного рынка новостей в минувшем августе не было, что не вполне типично. Из главных отметим, что Банк России сохранил ключевую ставку на уровне в 10,5%, обеспечив тем самым сохранение интереса к рублевым инструментам. Индекс корпоративных облигаций Московской биржи в сентябре прибавил 1,03%. Цены на нефть оставались в диапазоне $45-50 за баррель. Серьезных опасений приспособившаяся к затяжному кризису российская экономика сейчас не вызывает. Впрочем, риски, связанные с ценой на энергоносители, традиционно могут стать триггером для ухудшения экономического положения.

На втором и третьем месте по объему в портфеле находятся американские FXIT и FXUS. Статистика по США, опубликованная в августе, говорит о том, что повышение процентных ставок ФРС не за горами. Действительно, индекс потребительского доверия вырос до внушительных 101,1 пункта. Динамика роста личных доходов по итогам июля составила 0,4% м/м. Объем заявок на пособие по безработице стабилизировался: за последнюю отчетную неделю показатель составил 263 тыс. Повышение ставок повысит интерес к долларовым активам, а следственно, и к фондовым рынкам США, хотя и может вызвать повышенную волатильность на мировых площадках.

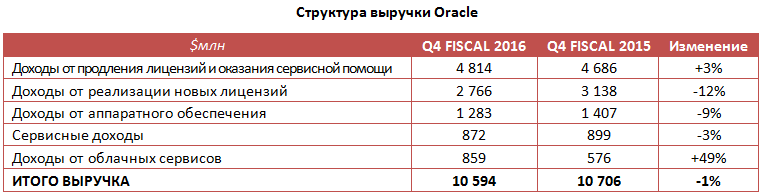

Второй по величине доходов производитель программного обеспечения в мире Oracle на минувшей неделе отчитался о результатах за 4-й финансовый квартал 2016 года, завершившийся 31 мая. В отчетности отразилась небольшое падение выручки на фоне скромного роста чистой прибыли, достигнутого благодаря хорошим результатам облачного бизнеса.

Квартальная выручка Oracle в годовом выражении опустилась примерно на 1%, до $10,59 млрд, однако этот результат можно занести скорее в актив компании, нежели в пассив. Во-первых, средние ожидания рынка предполагали показатель на уровне $10,47 млрд. Во-вторых, небольшое сокращение доходов связано исключительно с курсами валют, а значит этот фактор можно считать чисто техническим: без учета валютных курсов выручка Oracle за год совершенно не изменилась.

Большую часть доходов компании (порядка 70%) по-прежнему приносит классическое программное обеспечение. В отчетном периоде выручка этого сегмента сократилась на 12%, до $2,77 млрд, в то же время доход от продления ранее купленных лицензий повысился на 3%, до $4,8 млрд.

В третьем по значимости сегменте бизнеса Oracle — выпуске аппаратного оборудования продажи сократились на 9%, до $1,28 млрд, сервисные доходы снизлись на 3%. В то же время выручка от облачных сервисов повысилась почти в полтора раза, достигнув $859 млн. Впечатляющий рост доходов от этого подразделения наблюдается уже не первый год. Он обусловлен активным развитием облачных сервисов Oracle, формирующих на данном этапе около 8% выручки компании. Председатель совета директоров Oracle Ларри Эллисон на пресс-конференции подчеркнул, что руководство очень рассчитывает на столь же стремительный рост облачной составляющей в горизонте ближайших нескольких лет.

Во многом благодаря интенсивному развитию облачного бизнеса Oracle удалось увеличить квартальную чистую прибыль на 2% г/г, до $2,81 млрд. Таким образом, на акцию пришлось $0,66 чистой прибыли против $0,62 годом ранее. При этом прибыль без учета разовых факторов за этот период составила $0,81 на акцию, в то время как собственный прогноз компании предполагал уровень $0,82-85.

Согласно прогнозам Oracle на ближайший финансовый квартал, ее выручка должна вырасти на 2-5% г/г, а скорректированная прибыль — повыситься с прошлогодних $0,53 до $0,56-0,60. На фоне серьезной недооценности акций это позволяет рекомендовать их к покупке, тем более что Oracle приблизилась к долгожданному завершению сделки по покупке компании Opower. На текущий момент ей уже принадлежит 87,8% акций за счет прямого выкупа у инвесторов. Сделка позволит Oracle в среднесрочной перспективе усилить свой бизнес и удержать лидирующие позиции на рынке программного обеспечения, который все еще является для нее ключевым сегментом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже (вес Oracle в этом индексе составляет около 4%).

За последние тридцать дней по крайней мере трижды появлялась информация о том, что Apple собирается поглотить крупную компанию. Сначала речь шла о покупке поставщика фильмов и сериалов на основе потокового мультимедиа Neflix за $53 млрд. Затем аналитики переключились на возможность покупки Tesla с текущей капитализацией $33 млрд. Завершает тройку инвест-идей для Apple предположение о поглощении Uber за $62,5. Разумеется Apple не комментирует подобные слухи.

Наблюдаемся информационная активность вокруг вдруг появившейся необходимости Apple кого-нибудь купить связана с двумя факторами. Во-первых, на счетах у компании запредельное количество денежных средств. $215 млрд. - это явно большее, чем нужно Apple для без рискового существования. И во-вторых, и это главное на мой взгляд, после того, как по итогам 1Q 2016 впервые в истории компании сократился объем реализации iPhone, у Apple не стало драйвера, который бы обеспечивал рост ее акций. Сложилась патовая ситуация. Вниз акции идти не могут из-за масштабной программы Apple по возврату капитала, а вверх нет причины из-за отсутствия драйвера. Так что-же решит проблему будущего роста Apple?

За последние четыре квартала Apple официально подтвердила 12 завершенных поглощений. В середине мая ее пресс-центр сообщил о намерении вложить $1 млрд в конкурента Uber в Китае — Didi Chuxing Technology. Последняя инвестиция самая дорогостоящая из всего списка, хотя она и не сумеет обеспечить компанию мощным драйвером роста. Я проанализировал список приобретенных активов и не могу выделить ни одну, которая бы не согласовывалась с текущими сферами деятельности Apple. Таким образом, никаких инвестиций в принципиально новые для себя отрасли компания не делает.

Под силу ли проекту Titan, в рамках которого Apple создает программное обеспечение для беспилотных автомобилей, стать тем самым драйвером? Порядка тысячи сотрудников продолжают трудиться над этой программой, а официальные представители компании заявляют о больших надеждах на это проект. Ответ: нет.

Вероятно, в будущем беспилотные технологии изменят мир. Помимо личного автомобиля с автопилотом появятся беспилотные такси и грузовики. Кстати, это повысит социальную напряженность и спровоцирует рост безработицы. В связи с внедрением беспилотных технологий требуется изменить законодательство, разработать множество бюрократических процедур, определиться с ответственностью в рамках страховых случаев. Я считаю, что до полного внедрения беспилотных технологий может пройти лет пять. Потому, проект Titan — это перспективная, но очень долгосрочная инвестиция Apple.

Поразмышляв над проблемой дальнейшего развития Apple, я пришел к выводу, что не правильно воспринимаю компанию и пытаюсь найти недостающий кусочек пазла, вместо того чтобы сложить общую картину воедино. Apple — это не только iPhone. Вернее даже так. Apple — это Iphone, который позволяет совершать платежи через Apple Pay и пользоваться услугами интеллектуального помощника Siri. Apple — это Mac, который стоит у нас дома и, возможно, на работе. Apple — это Apple Watch, используемые как фитнес-гаджет и медицинский прибор. Apple — это сервис онлайн TV и стриминговой музыки iTunes. Apple — это iPad со специализированным корпоративным программным обеспечением, разработанным совместно с IBM. Также Apple разрабатывает ПО в сфере образования. Объединяет эту систему общая iOS и облачное хранилище данных iCloud. Одним словом, Apple — это широкая и многоуровневая экосистема, которая внедрена в частную жизнь и профессиональную деятельность множества людей. Поэтому, возможно, следующим драйвером роста станет не отдельный продукт Apple, а экосистема компании в целом.

Сейчас Apple переживает глобальную смену портфолио инвесторов. Те, кто держал Apple в надежде на скорую прибыль, избавляются от акций, а те, кто рассчитывает на долгосрочные вложения с минимальным риском и дивидендами, покупают их. Программа bay back удерживает акции от технического обвала. Я считаю, сейчас будет ошибкой продавать акции Apple и оставляю рекомендацию «покупать» с долгосрочной целью $130.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Миссия Tesla Motors — изменить мир, а после презентации Model 3 можно более-менее точно назвать сроки выполнения этой миссии: 2018 год. Причем результаты компании за 1-й квартал располагают к тому, чтобы поверить в достижение столь высокой цели, хотя добиться ее будет непросто.

За первые три месяца текущего года Tesla Motors выпустила 15,510 тыс. автомобилей (+10% кв/кв и 39% г/г), в том числе 12,581 тыс. Model S и 2,659 тыс. Model X. Как отметили в самой компании, темпы производства Model X немного недотягивают до плановых, но это отставание будет наверстано.

Продано в отчетном периоде 14,810 машин (+47,7% г/г). Чистое количество заказов на Model S выросло на 45% г/г. Быстрее всего этот показатель повышался в Азии, заказавшей за квартал на 160% больше автомобилей, чем годом ранее. Model S остается лидером продаж в Северной Америке и Европе в категории сравнимых по цене четырехдверных седанов.

Компания официально подтвердила свой производственный план на текущий год, что на данном этапе является хорошей новостью. Согласно этому плану суммарный объем продаж должен составить 80-90 тыс. единиц техники. Запуск производства анонсированных в минувшем квартале Model 3 по-прежнему намечен на 2017 год.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная выручка компании составила $1,147 млрд (+22% г/г, в рамках ожидания консенсуса). Примечательно, что доходы не включают денежный поток от предзаказов Model 3, которые, по последним официальным данным, составили $325 млн. Эту сумму вместит в себя результат текущего квартала.

Если предположить, что никто из оплативших первоначальный взнос на приобретение Model 3 не откажется от покупки и все заказчики доплатят оставшиеся $34 тыс. при покупке автомобиля в 2018 году, можно считать, что компания уже обеспечила себе выручку в размере $11 млрд. И это без учета новых предзаказов и доходов от элитных моделей X и S.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Итак, задел на 2018 год у Tesla хороший, главное, чтобы до этого времени компания не обанкротилась. Впрочем, финансовая отчетность 1-й квартал несколько снизила вероятность подобного исхода.

Валовая рентабельность существенно улучшилась, составив 22%, операционная практически не изменилась. В комментариях к отчетности менеджмент объявил о начале программы оптимизации денежных потоков с целью снижения затрат, как минимум намерение очень уместное. Причем первые результаты реализации этой программы уже есть. Сумма денежных средств и их эквивалентов увеличилась за квартал на $245 млн, до $1,442 млрд. Отрицательный денежный поток сократился почти вдвое, до $249,6 млн. CAPEX составили $216 млн (-47% г/г). Но очевидно, эти скромные успехи экономии не помогут воплотить в жизнь грандиозные планы Tesla Motors, поэтому сумма долгосрочной кредитной задолженности (Long-Term Debt) за квартал увеличилась на $1,08 млрд, достигнув $3,120 млрд. Количество акций в обращении увеличилось до 133 млн (+3,9 % кв/кв).

Источник: отчетность компании, графика и расчеты Инвесткафе.

Естественно, об улучшении прибыльности пока речь не идет. Чистый убыток компании составил $282 млн, увеличившись за год на 83%. При этом косенсус аналитиков предполагал, что этот результат окажется несколько хуже.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на то, что ключевые параметры отчетности в целом удовлетворительные, с момента ее публикации котировки Tesla на бирже снизились почти на 5%. При этом ни один из ведущих инвестбанков не пересмотрел рекомендацию до уровня «продавать». По последним данным Goldman Sachs, прогнозирует рост акций до $245, Morgan Stanley — до $333, а RBC Capital Mkts — до $252.

Сравнение Tesla по ключевым мультипликаторам с прочими компаниям, от которых ждут взрывного роста в будущем, позволяет говорить даже об умеренном потенциале росте.

Технический анализ фиксирует стойкое сопротивление на уровне $260 и отсутствие четкого тренда. Наиболее вероятный прогноз в техническом плане предполагает боковое движение котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $214,93.

Данные по предзаказам Model 3 внушают оптимизм, а отчетность как минимум не выявила новых существенных негативных моментов. Текущая рекомендация по акциям Tesla — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В последний день марта Tesla презентовала Model 3. Как определил новинку глава компании Илон Маск, это первый массовый электромобиль. На мой взгляд, шоу получилось эффектным. Однако за красивыми декорациями и смелыми планами на будущее скрывается достаточно тревожное настоящее компании.

Ключевые выводы из презентации следующие:

Model 3 станет доступной не ранее конца 2017 года. Называя дату, Илон Маск улыбнулся, видимо, намекая зрителям на многократные переносы сроков поставки модели X.

Стартовая цена новинки — $35 тыс. Это базовая комплектация, но, по словам главы компании даже в ней автомобиль превосходит любые ценовые аналоги. Таким образом, внутри линейки автомобилей Tesla появился относительно доступный аналог высокорентабельным Model X и S.

На одной зарядке машина сможет проехать до 346 км. Результат ближайшего по цене конкурента Nissan LEAF — 225 км, правда, купить эту машину можно уже сейчас, а не в 2017 году.

Сделать предзаказ можно, заплатив $1 тыс. Судя по сообщениям Маска в соцсети, до презентации, то есть не имея полного представления об автомобиле, предзаказ оформили 180 тыс. человек. Последний на сегодня твитна эту тему появился 3 апреля, и из него следует, что количество заказов превысило 276 тыс., то есть увеличилось на 50% за три дня. На этом основании можно считать, что автомобиль понравился.

Количество суперчарджеров к 2017 году увеличится с 3600 до 7200 ед. Кроме того, компания намеревается вдвое расширить сеть фирменных автосалонов на базе сервисных центров.

Итак, новинка пользуется спросом, планы по ее продвижению грандиозные, во время презентации акции компании прибавили 3%. А что дальше? В поиске ответа на этот вопрос предлагаю оценить слабые стороны компании.

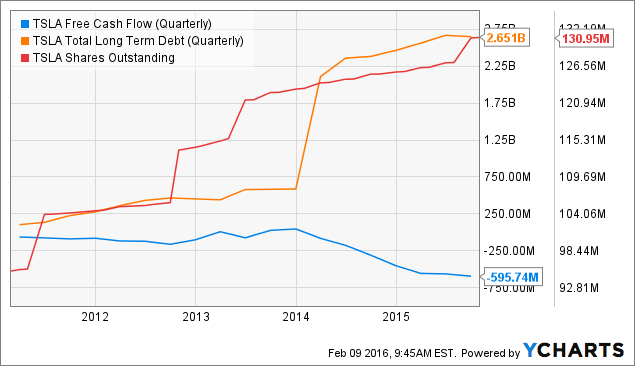

Tesla постоянно работает в условиях дефицита денежных средств. С 2014 года free cash flow компании не выходит из отрицательной зоны. Соответственно это обуславливает рост долга: total long term debt с начала 2014-го повысился на 72%. Частые дополнительные эмиссии ценных бумаг приводят к регулярному размыванию долей акционеров. Количество акций в свободном обращении (shares outstanding) только за последние два года увеличилось на 8%.

Одновременно рентабельность бизнеса Tesla не превосходит среднюю для американского автопрома. Tesla часто сравнивают с Apple. На мой взгляд, это справедливо для стиля маркетинга и миссии продукта (в духе «изменить мир»), но совершенно не подходит при анализе рентабельности. Валовая маржа Tesla в 4-м квартале прошлого года составила 18%, что незначительно превышает аналогичные показатели ведущих автоконцернов США. С запуском «бюджетной» Model 3 рентабельность, скорее всего, будет ухудшаться и далее.

На этом фоне Tesla планирует практически удвоить сеть фирменных электрозаправок и пунктов сервисного обслуживания. Кроме того, необходимо продолжать строительство «гигафабрики» для производства аккумуляторов. В 2016 году Tesla планирует продать от 187 тыс. до 197 тыс. автомобилей моделей S и X. Для этого понадобится расширение производства, что означает дополнительные капитальные расходы. Кроме того, есть определенные сомнения в способности американского рынка поглотить это объем электрокаров. По итогам прошлого года всего в США было продано 116,099 тыс. таких машин, что на 5% меньше результата, полученного годом ранее. Возможно, появление более доступной по цене Model 3 изменит ситуацию, но до этого момента пройдет два года.

Итак, очевидно, что для достижения целей у компании остается только два выхода: привлекать внешнее финансирование, тем самым увеличивая долг, или продолжать размывание общего количества акций. Первый вариант ведет росту расходов на обслуживания долга, а второй повышает волатильность акций и увеличивает риск банкротства вследствие возможных рыночных потрясений. А главное, оба варианта ведут к снижению привлекательности акций Tesla в краткосрочной перспективе. Вероятно, компанию в будущем ждет феноменальный успех, но ей нужно суметь дожить до этого будущего.

Я не проводил сравнительный анализ мультипликатров Tesla с лидерами автомобильной индустрии, так как из-за разности потенциалов рынка это не имеет смысла. Однако сравнение Tesla с наиболее инновационными компаниями американского рынка выявляет некоторый потенциал роста.

Технический анализ фиксирует реверс акций после достижения уровня $140 и возвращения к средним ценовым уровням.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $237,59.

Текущая рекомендация по акциям Tesla — «держать». Спекулятивные покупки на данном ценовом уровне вряд ли окажутся прибыльными.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В ноябре прошлого года в интервью журналу Fortune исполнительный директор Tesla Илон Маск сказал следующее: «Я не думал, что Tesla достигнет успеха. Я думал, что мы наверняка провалимся. Почти все решения, которые мы принимали, были ошибочны». На тот момент акции Tesla продавались по $232. Во время написания этого поста они обвалились на 36%, до $147. Что же, либо Илон Маск был прав, и они действительно провалились, либо в скором времени появится прекрасная возможность для вхождения в капитал революционной компании, которая по замыслу ее создателя должна изменить мир.

Стоит отметить, что наблюдаемый обвал акций Tesla происходит до публикации отчетности за 4-й квартал и 2015 год в целом. В пресс-релизе, увидевшем свет 3 января, Tesla сообщила, что ее нетто-продажи за октябрь-декабрь составили 17 192 единиц (+74,8% г/г и +48,2% кв/кв). В количественном смысле это отличный результат, который превосходит верхнюю планку ожиданий самой компании и позволяет рисовать довольно радужную перспективу по объемам реализации на ближайший год. Нужно дождаться полных финансовых результатов, чтобы понять, как изменилась рентабельность производства, но эта новость, в принципе, не могла спровоцировать начало наблюдаемого нисходящего ралли.

Источник: отчетность компании, графика Инвесткафе.

Действительно, неприятности у компании начались немножко позже. Так, 27 января во исполнение требований американского законодательства о раскрытии ключевой информации публичных компаний на сайте Tesla была опубликована форма о реализации права на исполнение опционов и получении в собственность Илона Маска 532 тыс. акций. Таким образом, сейчас он владеет порядка 29 млн акций, или приблизительно 22% всего пакета. Возник вопрос: что в условиях текущей слабости рынка заставило Илона Маска «разбавить» общее количество акций и фундаментально их ослабить? Ответ находим в аудиторских комментариях к отчетности за 3-й квартал. Илон Макс и его трастовый фонд с 2011 года систематически использовали принадлежащие ему акции для обеспечения по кредитам. Это наводит на мысль о том, что по некоторым из них в результате падения фондового рынка в начале года наступил margin-call, в связи с чем финансовые организации потребовали увеличения залога. Теперь ситуация усугубилась, и в случае дальнейшего снижения капитализации Tesla банки могут потребовать продать акции на падающем рынке, что будет фатально для компании.

На эту мрачную перспективу указывают ключевые операционные данные компании. Tesla испытывает хроническую нехватку денежного потока для финансирования своего развития. С момента IPO средства привлекаются за счет получения кредитов и выпуска новых акций. Очевидно, заемные средства также обеспечиваются акциями. Таким образом, круг замыкается.

Tesla возлагает большие надежды на MODEL 3, которая рассчитана на массовый рынок и предлагается покупателям по цене порядка $35 тыс. за единицу. Предполагается, что это позволит существенно повысить продажи и вывести в плюс чистый денежный поток компании. По этому поводу у меня есть фундаментальные сомнения. Дело в том, что стоимость бензина в Штатах упала почти в два раза за последний год, и, судя по динамике роста запасов нефти, будет оставаться низкой еще очень долго, возможно речь идет не просто о нескольких месяцах, а о годах. В такой ситуации уверенность в том, что массовый потребитель предпочтет электромобиль за $35 тыс., если приобрести машину с бензиновым двигателем и более высокого класса можно гораздо дешевле. Лично я не могу сейчас дать утвердительного ответа на этот вопрос, а значит не могу пока рекомендовать акции компании к покупке.

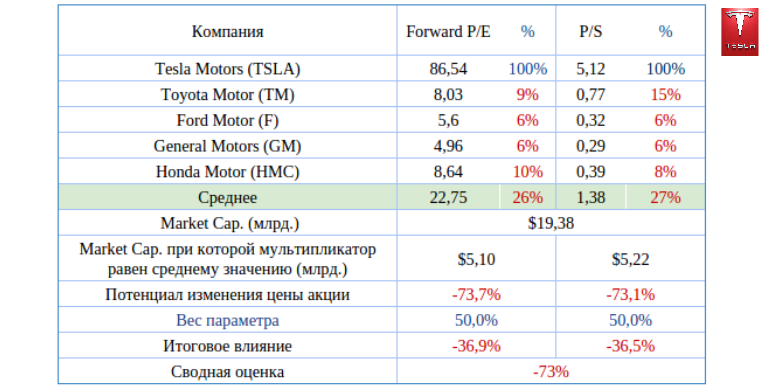

Сравнение мультипликаторов компании с показателями конкурентов из автопрома традиционно указывает на солидный потенциал снижения ее капитализации.

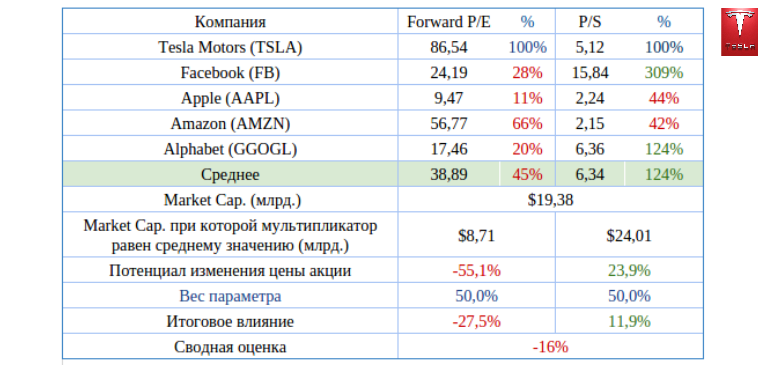

Сравнение Tesla с компаниями, от которых ждут продолжительного роста, также сигнализирует о дальнейшем снижении котировок, правда, менее существенном.

Технический анализ говорит о преодолении важной поддержки на уровне $200 и падении без определенного тренда. Индикатор Stochastics находится в перепроданном состоянии, что указывает на возможность технической коррекции вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $147,99.

Предыдущая рекомендация по бумагам Tesla «продавать» с целью $180 нуждается в корректировке. Их котировки продолжают падать, и на данный момент дно не фиксируется. Возможно, публикация отчетности за 2015 год сможет остановить негативный тренд, поэтому я предлагаю пока придержать акции компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.