Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже.

Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе.

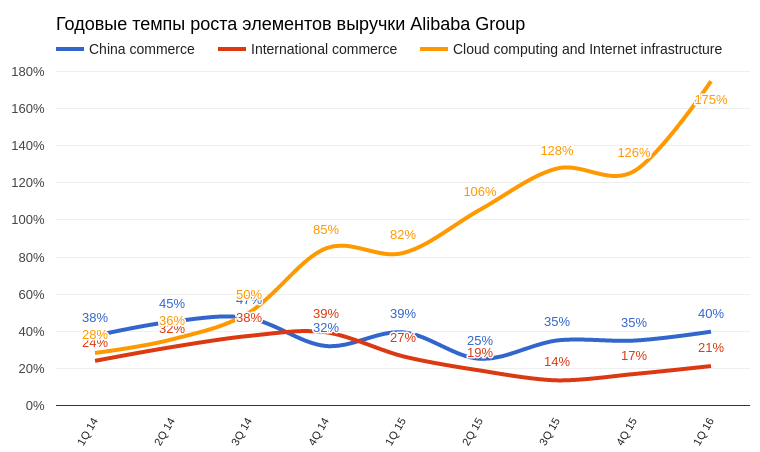

Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности.

Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

Источник: отчетность компании, графика и расчеты Инвесткафе.

По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно.

Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80.

Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В марте я публиковал пост под названием «LinkedIn заслужила свой шанс», в котором давал рекомендацию «покупать» по акциям компании. Итоги свежей квартальной отчетности указывают на то, что этот шанс LinkedIn был предоставлен не зря.

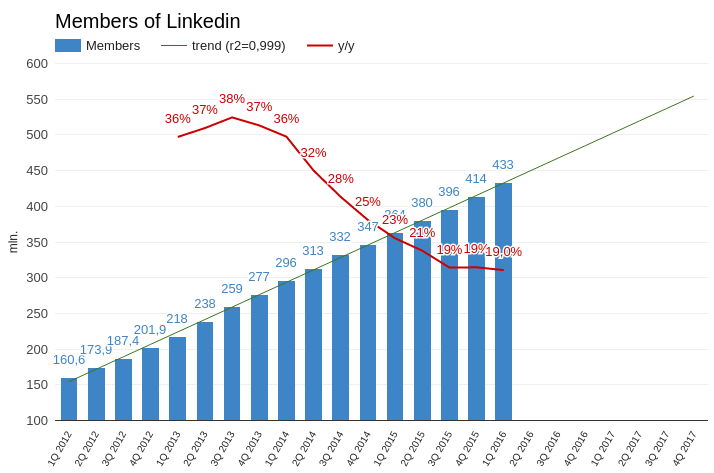

Аудитория LinkedIn увеличилась на 19 млн (+19% г/г), продемонстрировав устойчивые темпы роста на протяжении трех последних кварталов. Судя по комментариям менеджмента, ключевым драйвером роста активной базы стал Китай, потенциал которого сложно переоценить. Если дела пойдут также хорошо в будущем, к началу 2017 года аудитория LinkedIn перевалит за 500 млн.

Количество просмотров страниц зарегистрированными участниками выросло на 50% г/г. Это очень сильный результат, если учесть, что в предыдущем квартале показатель прибавил лишь 32% г/г. К радости рекламодателей, это говорит о внутреннем усилении вовлеченности участников.

Источник: отчетность компании, графика и расчеты Инвесткафе.

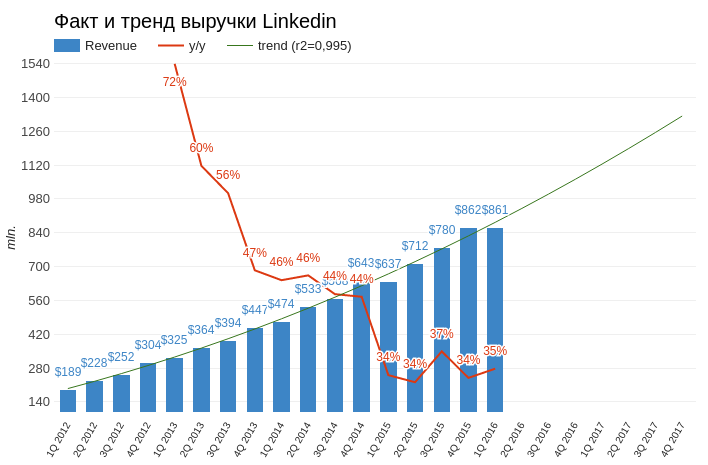

Суммарная выручка соцсети составила $861 млн (+35,2% г/г, собственный прогноз: $820 млн, консенсус аналитиков: $828 млн). Похоже, что компания получает положительный эффект от улучшения состояния рынка труда в США, которые обеспечивают 60% ее дохода.

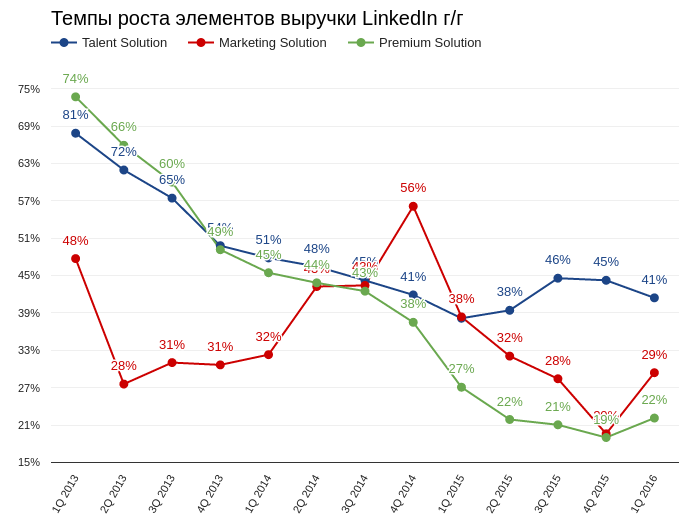

Сегмент выручки talent solution, который формируется за счет предоставления возможности взаимного поиска работодателей и соискателей, вырос на 40,7% г/г и на 4% превзошел результат квартальной давности. Услуги в сфере онлайн-обучения (linda.com) принесли $55 млн (+12% кв/кв).

Выручка от рекламного направления (marketing solution) выросла на 29% г/г, продемонстрировав лучший результат за последние три квартала. Менеджмент заявил о смещении акцента в сторону предоставления так называемого спонсорского контента вместо традиционных баннерных объявлений. Также делаются шаги в сторону улучшения конверсии мобильной рекламы. Нельзя сказать, что LinkedIn в этом смысле предпринимает какие-то революционные меры, скорее она следует общим трендам.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Если рассмотреть, такой специфический параметр, как доля общей выручки LinkedIn, приходящейся на одного активного пользователя, можно отметить устойчивую тенденцию к ускорению роста данного показателя с конца 2013 года. Это действительно хороший признак, свидетельствующий о том, что монетизация ресурса непрерывно улучшается.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Операционный убыток LinkedIn составил $66 млн. Поднялись все ключевые косвенные расходы компании: затраты на продажи и маркетинг повысились на 31% г/г, на исследования и разработки — на 43% г/г, на административные расходы — на 32% г/г, на амортизацию и износ — на 92% г/г. Капитальные инвестиции увеличились на 97% г/г. За минувший квартал LinkedIn открыл новый дата-центр в Сингапуре для лучшего обслуживания пользователей АТР. Численность штата выросла на 27% г/г. Компания активно развивается. В краткосрочной перспективе это, как правило, означает убыточную деятельность, но зато дает шанс на успешное будущее.

Чистый убыток LinkedIn составил $45 млн. Скорректированная EBITDA достигла $222 млн (+38,8% г/г). Темпы повышения EBITDA находится практически на уровне предыдущего квартала, и это тоже показатель стабильного роста.

Источник: отчетность компании, графика и расчеты Инвесткафе.

К сильной стороне отчетности LinkedIn относятся и ее собственные прогнозы. Выручка по итогам второго квартала ожидается в диапазоне $885-890 млн, а за весь год — $3,65-3,7 млрд, что на $50 млн превышает предыдущие расчеты компании.

Ключевые мультипликаторы указывают на умеренные потенциал роста.

Технический анализ не подтверждает наличие сформированного тренда. При этом февральский гэп вкупе с позитивной отчетностью создает предпосылки отката цены в район $160.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $124,54.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.

Квартальные результаты Twitter разочаровали как в плане расширения активной аудитории сервиса, так и в плане роста доходов. Джек Дорси разрывается между управлением Twitter и Square Inc. , а единственное, что вселяет надежду, — это планы по монетизации главного резерва компании Periscope.

База пользователей Twitter в 1-м квартале составила 310 млн (+3% г/г). Я считаю, это неудовлетворительным результатом, так как аналогичный показатель у Facebook увеличился на 14,8% г/г, а у Linkedin — на 19 г/г, причем для обеих этих социальных сетей темпы роста базы практически не изменились с предыдущего квартала. Вообще, видимо, следует признать, что динамика аудитории Twitter в количественном плане достигла плато и в скором времени окажется на нуле в годовом сопоставлении.

Источник: отчетность компании, графика и расчеты Инвесткафе.

По итогам квартала выручка сервиса микроблогов составила $594,5 млн (+36,4% г/г). Результат недотянул до консенсуса значимые $13,34 млн и оказался приблизительно на $6 млн ниже собственных прогнозов компании. После добавления результатов квартала в модель построения тренда прогноз выручки на конец текущего года снизился, рост финансовых показателей замедляется. Рекламная выручка с одного активного пользователя составила $1,7 (+33% г/г). Этот результат Twitter соответствует показателю Facebook двухлетней давности.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистый убыток Twitter составил $79,73 млн. Скорректированная EBITDA выросла на 73,4% г/г, достигнув $180,5 млн. Следует признать, что за счет сокращения расходов по статье stock‐based сompensation компания существенно улучшила рентабельность по EBITDA, почти догнав Linkedin (8,93%). Вообще, относительный размер операционных расходов компании понизился втрое по сравнению 1-м кварталом 2015 года. Это само по себе хорошо, но настораживает, что экономия осуществляется преимущественно за счет расходов на исследования и разработки (research and development). Очевидно, что Twitter включил режим жесткой экономии, а для компании, работающей на рынке высоких технологий, это чревато быстрым моральным старением.

Прочитав текст конференс-колла по результатам квартала, можно сделать вывод, что менеджмент Twitter и сам не ждет активного расширения аудитории, но рассчитывает на увеличение внутренней активности зарегистрированных участников. Летняя Олимпиада и выборы в США тоже должны оказать поддержку Twitter. Особые надежды возлагаются на соглашение с Национальной футбольной лигой США, предполагающее эксклюзивную трансляцию десяти ее матчей. Также Джек Дорси впервые сказал, что планируется монетизация сервиса видеосообщений Periscope за счет спонсорских видеопоказов. Все это вместе должно поспособствовать усилению активности пользователей и расширению бюджетов рекламодателей.

Я исхожу из предположения, что будущее Интернета за мобильными гаджетами. Инициативы Facebook и Google, направленные на развитие приложений заточенных именно под мобильных пользователей, подтверждают этот прогноз. В этой связи я считаю, что наибольшей опасностью для Twitter является его плохая интеграция в мобильную среду. По данным на 4-й квартал 2015 года (предполагаю, что на сегодня показатель существенно не изменился) средний пользователь Twitter находится в сети, используя мобильный дейвайс всего 2,7 минуты, в то время как на Facebook аналогичный пользователь тратил в 11 раз больше времени. Возможно, инициативы с НФЛ и привлечением Periscope улучшат этот показатель, хотя, если честно, надежды на это мало, так как Twitter выступает в роли догоняющего.

Акции Twitter за год потеряли более 65% стоимости, в результате сейчас мультипликаторы компании находится на достаточно привлекательном уровне.

Технический анализ фиксирует движение котировок в отчетливом нисходящем тренде. Уход цены ниже уровня $13 открывает реальную перспективу достижения $10 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $13,91.

Если вам «посчастливилось» стать держателем акций Twitter, предлагаю оставить их в своем портфеле. Акции уже заметно перепроданы, а тот факт, что менеджмент собирается задействовать резерв в виде Periscope, позволяет рассчитывать на акселерацию выручки в среднесрочной перспективе.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

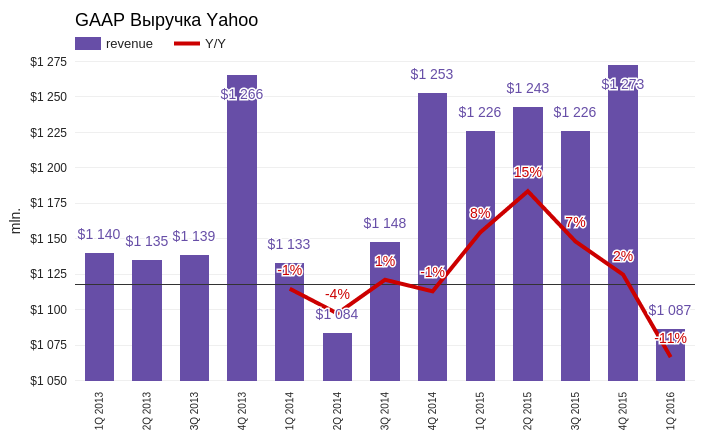

Вполне вероятно, что 19 апреля квартальная отечность Yahoo! Inc. в последний раз вышла в том виде, в котором мы привыкли ее видеть. Постоянно ухудшающиеся результаты деятельности вынуждают инвесторов продать ключевой бизнес. И, судя по результатам минувшего квартала, это действительно оптимальный вариант.

Квартальная выручка Yahoo! составила $1,087 млрд (-11%). Этот показатель на $10 млн превзошел консенсус аналитиков и лишь на $3 млн недотянул до верхней планки собственных прогнозов компании. Впрочем, я считаю позитива в этих цифрах мало. Во-первых, выручка непрерывно снижается четвертый квартал подряд. Это означает не временные, а системные проблемы в бизнес-модели. Во-вторых, стоимость привлечения трафика (Traffic Acquisition Costs) выросла на 25%, а это значит, что помимо падения продаж падает валовая рентабельность бизнеса. И эта тенденция продолжается пять кварталов подряд. На 2-й квартал Yahoo! ставит себе целью достичь показателя выручки на уровне $1,5-1,9 млрд. А это даже в лучшем случае означает двузначный отрицательный рост год к году.

Источник: отчетность компании, графика Инвесткафе.

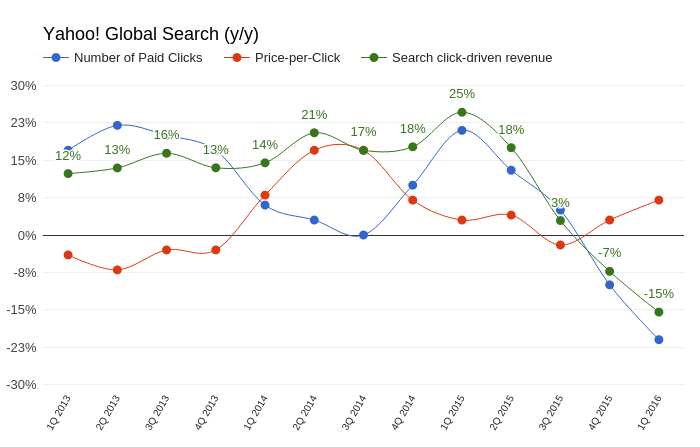

В ходе пресс-конференции по результатам квартала CEO Yahoo! Марисса Майер высоко оценила проделанную работу по привлечению трафика. Она перечислила ряд спортивных, новостных и развлекательных медиаресурсов, с которыми достигнута договоренность на предоставление контента, в том числе и видео. По логике это как минимум должно было привести к увеличению количества платных рекламных кликов в поисковом и медийном сегменте. Увы, этого не произошло. Так, в поисковом сегменте это количество сократилось на 21% г/г. И хотя стоимость среднего клика увеличилась на 7% г/г, суммарный вклад выручки от рекламы, размещенной в результатах поиска, снизился на 15% г/г. Сокращение доходов от этого направления деятельности продолжается второй квартал подряд и указывает на проигрыш Yahoo! в конкурентной борьбе за поисковый рынок.

Источник: отчетность компании, графика Инвесткафе.

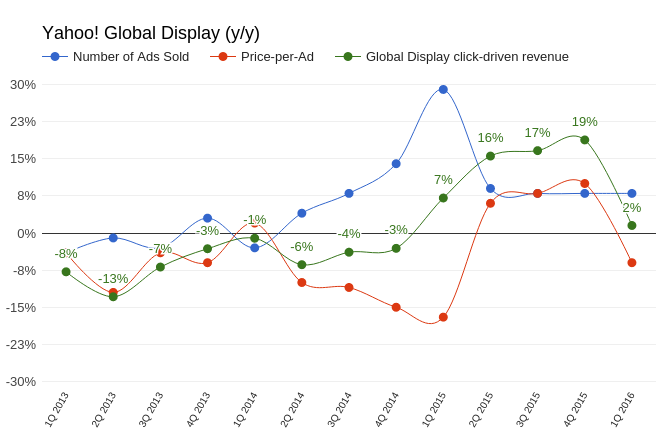

Количество проданных рекламных показов в медийном сегменте с января по март повысилось на 8% г/г. Однако средняя стоимость одной рекламы упала на 6% г/г. Таким образом, в целом медийный сегмент сократился на 2% г/г, и это худший результат за последние пять кварталов.

Источник: отчетность компании, графика Инвесткафе.

Yahoo! сокращает штаты опережающими собственные планы темпами. За квартал численность сотрудников снизилась на 1,2 тыс., до 9,2 тыс. Для большей наглядности скажу, что это на 42% меньше численности штата компании в 2012 году. Ранее предполагалась, что штат приблизится к отметке 9 тыс. лишь к концу 2016-го. Также Марисса Майер сообщила о намерении закрыть несколько иностранных представительств компании. Эти усилия привели к снижению операционных расходов в 1-м квартале на 5% г/г. При этом за счет роста прямых издержек операционный убыток вырос на 92% г/г, до $167 млн, а чистый убыток по стандартам GAAP достиг $99 млн, тогда как еще год назад Yahoo! заработала $21 млн прибыли. Свободный денежный поток (free cash flow) за квартал вырос на $265 млн, но $190 млн из них относится к налоговой скидке компании.

Откровенно говоря, результаты плохие. Однако сейчас не это определяет курс акций Yahoo!. По состоянию на 20 апреля рыночная капитализация Yahoo! равнялась $35 млрд, из которых $31 млрд составляет рыночная оценка 15,4% акций Alibaba Group, находящихся в собственности компании. Таким образом, по сути, саму Yahoo! рынок оценивает в $4 млрд. Ровно два месяца назад, 20 февраля, на сайте компании появилось сообщение о намерении продать ключевой бизнес. Заявки на продажи принимались в течение всего этого периода, и вскоре, если приемлемая цена была предложена, мы узнаем о заключении сделки. Среди наиболее вероятных покупателей выделяется американский медийный конгломерат AOL Inc. По мнению экспертов, слияние позволит AOL Inc. получить существенную экономию на рекламе. Учитывая, что сейчас цена Yahoo! по факту чуть больше, чем 14,5% акций Alibaba Group, продажа ключевого бизнеса позволит просто конвертировать бесперспективный бизнес в средства на текущем счету. Это автоматически увеличивает стоимость оставшейся части Yahoo!. Вопрос только в цене, а, учитывая результаты за минувший квартал, вероятно, она не будет высокой.

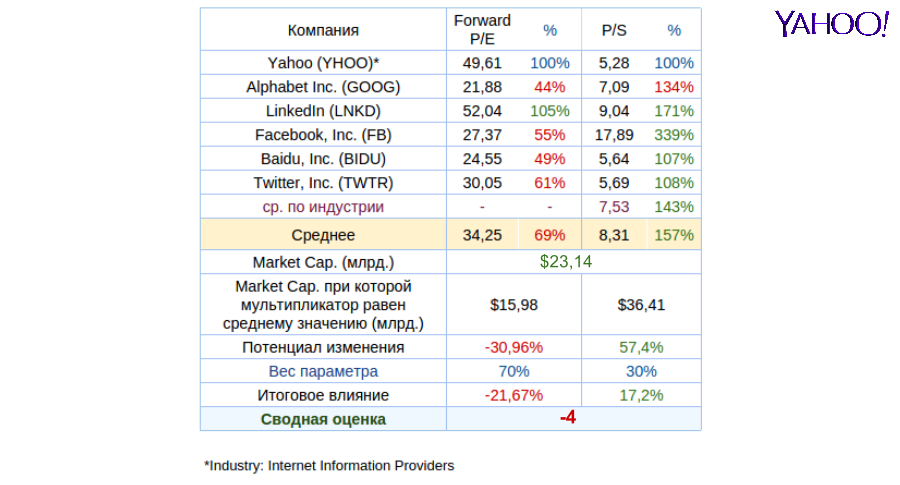

Сравнение значений ключевых мультипликаторов компании с показателями конкурентов указывает на 19%-й потенциал снижения капитализации компании. Обратите внимание, что показатель Forward P/E за квартал упал вдвое: это означает соответствующее ухудшение ожиданий по поводу будущей прибыли компании.

Технический анализ выявляет попытку акций сформировать восходящий тренд, что повторяет техническую картину по Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $36,48.

Несмотря на значительный потенциал снижения капитализации, высокая вероятность продажи компании в ближайшее время дает основания для рекомендации «держать» по акциям Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

За год много всего случилось с Twitter. Компания сменила CEO, обновила интерфейс платформы и... потеряла 65% своей капитализации. При этом критический взгляд на ситуацию в Twitter, на мой взгляд, не позволяет утверждать, что худшее позади.

В ходе конференц-звонка по результам 4-го квартала глава компании Джек Дорси делал особенный акцент на увеличении выручки и росте числа активных рекламодателей. Согласно данным Twitter, оно выросло на 90% г/г, до 130 тыс. От себя добавлю, что за этот же период количество рекламодателей Facebook увеличилось на 50% достигнув 3 млн. А Instagram по этому же показателю прирос за год с 0 до 200 тыс. Но даже не это главное. Ведь не важно, как много продавцов выставляют свои товары в магазине, если в него не ходят покупатели. Ключевой показатель Twitter, как и любой социальной сети, — размер базы пользователей. И я считаю, что сеть микроблогов достигла в этом смысле потолка.

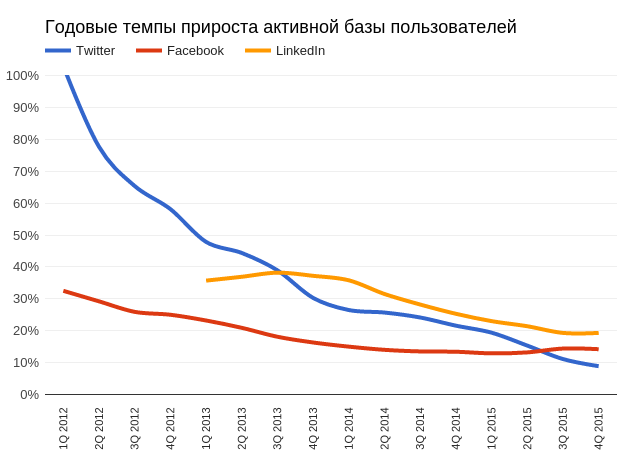

Отвечая на вопрос о причинах отрицательного роста базы в последнем квартале прошлого года Джек Дорси сослался на сезонность и заверил, что ситуация исправится в будущем. Не могу разделить оптимизм главы компании, поскольку проблемы с увеличением базы начались раньше, чем в 4-м квартале 2015-го. Если проанализировать годовые темпы прироста месячной активной аудитории (MAU) у Twitter, Facebook и LinkedIn, хорошо заметно, что последние два сохраняют темпы, в то время как инерция замедления роста Twitter не ослабевает.

Источник: данные отчетность компании, расчеты и графика Инвесткафе.

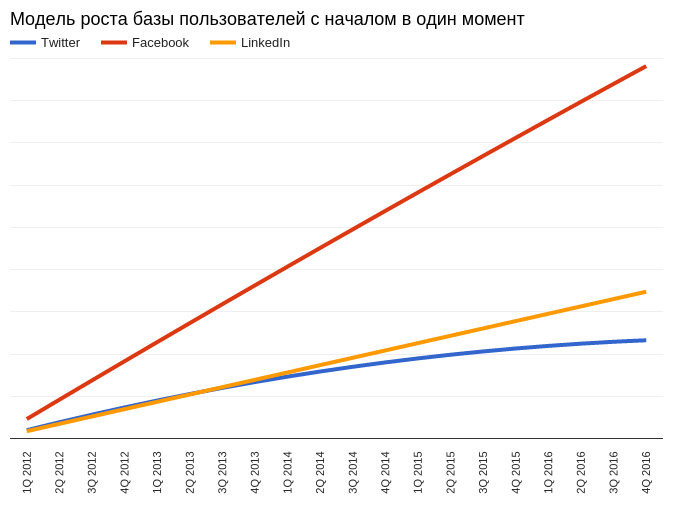

Оценить ситуацию с расширением базы можно иначе. Построив кривые на основе математических моделей, которые наиболее качественно описывают тренды роста MAU указанных социальных сетей, и сведя начало этих кривых в единую точку, мы получим модель, описывающую, как увеличивались бы базы Twitter, Facebook и LinkedIn, если бы они начали свое функционирование синхронно. Также эта модель позволяет сделать краткий прогноз на основе предположения о том, что позитивные тенденции сохранятся в течение 2016 года.

Источник: данные отчетности компаний, расчеты и графика Инвесткафе.

Приведенное комплексное сравнение позволяет убедиться, что замедление роста базы Twitter берет начало в 2014 году. Сейчас сложно судить о фундаментальных причинах этого явления, но это статистический факт.

Я пользуюсь Twitter и отмечаю, что примерно с конца прошлого года количество рекламы в ленте выдачи твитов существенно возросло. Возможно, это необъективная оценка, но мои друзья, также сидящие в микроблоге, подтверждают подобную тенденцию. В принципе, этим вполне объясняется факт повышения рекламной выручки на 48,3% г/г с октября по декабрь на фоне отрицательного прироста базы. Однако активная монетизация сети ставит существенное препятствие на пути к расширению базы. Человек, который до этого не пользователя Twitter, вряд ли начнет это делать, зная, что увидит там много рекламы. Реклама — враг роста базы, и сознающая это сеть WhatsApp имеет шансы стать еще больше.

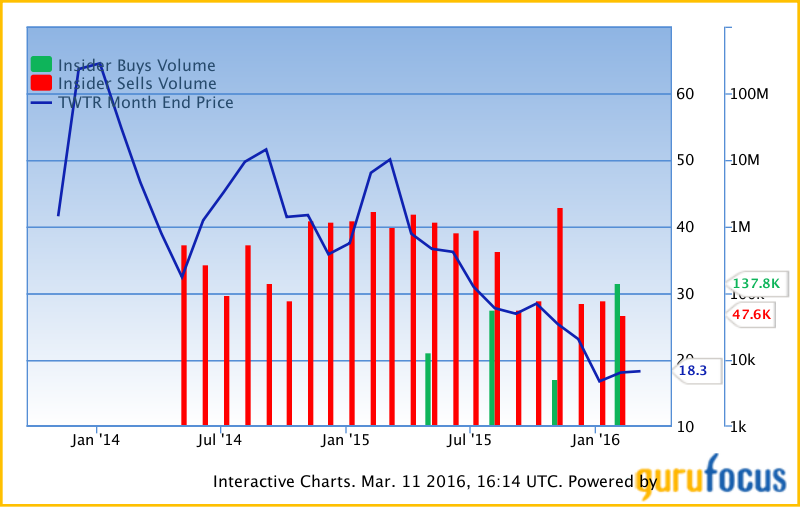

Мне попадалась информация о том, что инсайдеры Twitter стали активно скупать акции компании и что это свидетельствует об улучшении дел. Детальнее разобравшись в этой тенденции, я не могу найти здесь источника оптимизма. Покупки наряду с продажами действительно имели место:

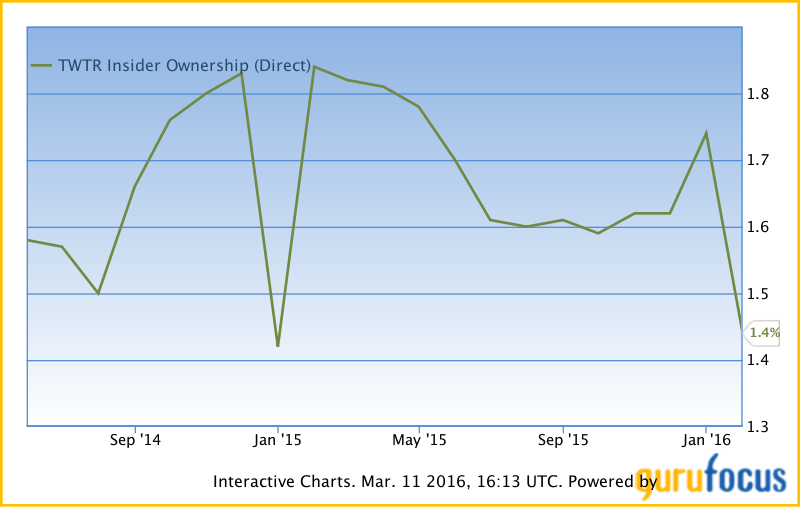

Однако, если рассмотреть общую долю акций, которыми владеют инсайдеры, очевидно, что ситуация не демонстрирует улучшения. На данный момент инсайдеры напрямую владеют 1,4% акций Twitter, а год назад их доля составляла 1,8%. То есть продают они все-таки больше, чем покупают.

Twitter, как и любая другая компания высокотехнологичного сектора, держится на талантливых кадрах. Представители сектора стимулируют ведущих сотрудников путем предоставления в их собственность акций, причем иногда с определенными ограничениями в сроках продажи. Но замечу, что если акции компании дорожают, это отлично стимулирует сотрудников, а если падают на 65% за год, это, наверное, не прибавляет им трудового энтузиазма. По законам США, акции, поступившие в собственность таким путем, облагаются налогом. Когда они стоили $50 это, возможно, и было приемлемо. Но когда они упали до $16, налог, уплаченный год назад, скорее всего, кажется держателю бумаги чрезмерным.

И все же оценка капитализации Twitter на основе сравнения с аналогами по мультипликаторам указывает на потенциал роста.

Технический анализ фиксирует наличие отчетливого негативного тренда. Признаков дна нет.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $16,61.

С учетом перечисленных проблем я не могу дать рекомендацию «покупать» для акций Twitter и считаю, что уровень $10 для них вполне реальная перспектива.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Яндекс отчитался о финансовых результатах за минувший год. Несмотря на двузначный рост выручки, чистая прибыль компании впервые с выхода на IPO упала, причем это падение составило более 40%.

Выручка Яндекса за год выросла на 23%, приблизившись к 60 млрд руб., что оказалось гораздо выше среднего прогноза аналитиков, предполагавшего ее повышение на 16,3%, и собственных ожиданий, колебавшихся в диапазоне 14-16%. По-прежнему большая часть доходов поступает в бюджет российского поисковика от рекламы. Выручка в этом сегменте в минувшем году повысилась на 16%, до 58,2 млрд руб. В компании отмечают традиционное увеличение рекламодателей, которое стимулируется за счет постоянных нововведений. На сей раз среди них можно выделить переход Яндекс.Директ на новую модель аукциона, а также запуск динамических объявлений, которые теперь создаются самостоятельно на основе анализа сайта рекламодателя. Во многом благодаря этому к концу 2015 года количество рекламодателей Яндекса вплотную приблизилось к 400 тыс., увеличившись по сравнению с прошлогодним показателем почти на четверть. Доля Яндекса на внутреннем интернет-рынке составила 57,3%.

Несмотря на их скромный вклад в общую копилку, стоит отдельно отметить нерекламные (прочие) доходы компании, которые в минувшем году подскочили в 2,5 раза, до 1,6 млрд руб. Точное распределение выручки в этой категории не приводится, однако можно догадаться, что главными источниками денежных поступлений стали популярные сервисы Яндекс.Такси, Яндекс.Музыка и другие. Причем, по словам представителей компании, именно Яндекс.Такси сгенерировало большую часть нерекламных доходов. В любом случае тенденция определенно просматривается. Если по итогам 2014 года на долю нерекламных доходов приходилось 1,2% от всей выручки, то за прошлый год эта доля расширилась до 2,6%. На мой взгляд, этот процесс продолжится и в будущем.

И все же двузначные темпы роста доходов Яндекса меркнут перед снижением чистой прибыли на 43%. Показатель опустился ниже 10 млрд руб. Как уже было сказано выше, впервые с момента выхода компании на биржу в мае 2011 года она зафиксировала годовое снижение. Факторы, оказавшие столь серьезное давление на главный финансовый показатель, это необходимость платить за аренду офиса валютой, и индексация зарплат разработчиков (тоже в иностранной валюте). На фоне девальвации рубля это обходится компании очень дорого. Вдобавок ко всему сервисы Яндекса (Auto.ru, Яндекс.Маркет, Яндекс.Браузер, Яндекс.Такси и др.) требуют средств на рекламные кампании, что также увеличивает и без того немалые расходы.

Именно поэтому для оценки реальных успехов Яндекса корректней проводить анализ скорректированной чистой прибыли, очищенной от влияния целого ряда «бумажных» факторов, в том числе и валютного. В этом случае получается, что чистая прибыль компании сократилась на 11%, до 12,2 млрд руб., причем в 4-м квартале ее падение замедлилось до 8% г/г, хотя в течение года показатель снижался временами до 15-16%.

Яндекс рассчитывает, что в 2016 году выручка вырастет на 12-18%, причем результат чистой прибыли во многом будет зависеть от валютных курсов. Рано или поздно нефтяные цены нащупают свое дно, а вместе с ними и рубль прекратит свое затянувшееся падение, что окажет хорошую поддержку финансовым результатам и котировкам акций компании. Несмотря на то, что сейчас бумаги Яндекса по мультипликатору P/E нельзя рекомендовать к покупке, в долгосрочной перспективе успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов могут сыграть решающую роль в восстановлении позиций российского интернет-поисковика. Ну, а пока рекомендация по акциям Яндекса — «держать».

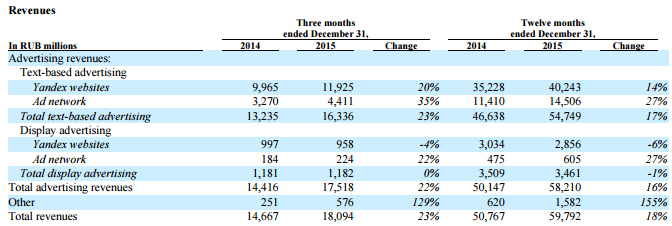

Стагнация — это именно тот термин, которым можно в целом охарактеризовать состояние Yahoo! Inc. в 4-й квартале 2015 года. При скромных успехах, компания не дала ни одного намека на ускорение развития основных направлений бизнеса. И своеобразным «контрольным выстрелом» в отчетности выглядит размер чистого убытка, достигший $4,4 млрд.

Квартальная выручка Yahoo! составила $1,273 млрд, увеличившись на скромные 2% г/г. На фоне малозаметного роста выручки стоимость привлечения трафика (Traffic Acquisition Costs) повысилась на колоссальные 266%. Это значит, что затраты компании по привлечению посетителей на свои сайты растут практически втрое быстрее той выручки, которую генерируют привлеченные посетители.

Источник: отчетность компании, графика Инвесткафе.

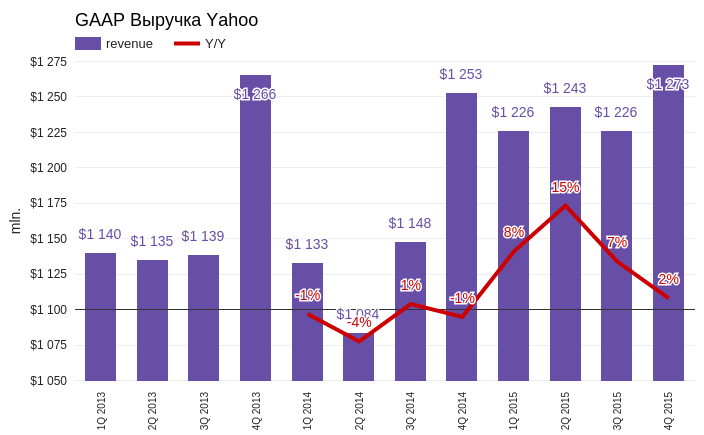

По четырем ключевым направлениям бизнеса Yahoo!, объединенным под аббревиатурой MAVENS и включающим мобильные сервисы, видео, местную рекламу и социальные проекты, зафиксировано повышение дохода на 25% г/г. Как заявила Марси Майер во время презентации результатов за 3-й квартал, именно эти направления компания считает приоритетными и способными обеспечить ее драйверами для будущего роста. Кстати, на тот момент выручка от MAVENS продемонстрировала повышение на 43% г/г. Напрашивается вопрос: если рост ключевого сегмента за квартал замедлился с 43% г/г до 25% г/г, о каких перспективах может идти речь?

Компании, подобные Yahoo!, вынуждены адаптироваться к процессу массового ухода интернет-пользователей в мобильную среду. Это приводит к снижению средней стоимости клика по рекламному блоку, одновременно увеличивая их количество. По крайней мере в случае с Google происходит именно так. Yahoo! в 4-м квартале на 3% г/г увеличила среднюю цену клика по рекламным блокам в поисковой выдаче, и при этом умудрилась на 10% г/г сократить их количество.

Источник: отчетность компании, графика Инвесткафе.

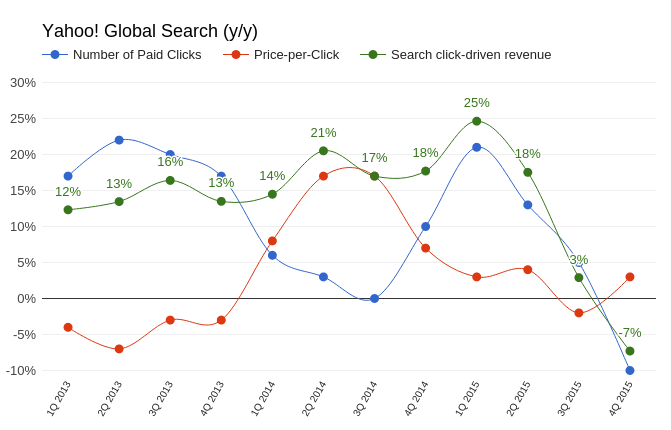

А вот и тот приятный момент, который упоминался в начале. Количество проданных рекламных показов в медийном сегменте за октябрь-декабрь увеличилось на 8% г/г. Средняя цена блока выросла на 10%. Общее увеличение выручки от медийного рекламного сегмента оказалось равно 17% г/г. Если рассматривать данный результат исключительно для Yahoo!, то он неплох. Если же сравнить с Facebook, рекламная выручка которого за тот же период поднялась на 56,8 % г/г, становится обидно за акционеров Yahoo!.

Источник: отчетность компании, графика Инвесткафе.

Свободный денежный поток (free cash flow) подает четкий сигнал о ликвидном состоянии компании и способности делать инвестиции, то есть развиваться. В этом плане потенциал Yahoo! снизился вдвое: free cash flow сократился на 57,7% г/г, до $31,5 млрд. Гигантский размер убытка в 4-м квартале обусловлен обесцениванием гудвилла (goodwill impairment). Согласно требованию стандартов GAAP, компания была вынуждена списать стоимость ряда активов, включая платформу для блогов Tumblr, купленный три года назад за $1 млрд.

Yahoo! продолжает оптимизировать штат. Ожидается, что к концу текущего года численность сотрудников достигнет 9 тыс. Для сравнения: в 2015-м их количество составляло приблизительно 12 тыс. Кроме того, Yahoo! распродаст часть недвижимости ориентировочной стоимостью $1 млрд. Это, безусловно, улучшит ее финансовые показатели, но о планировании роста или развития все эти шаги не свидетельствуют.

По-прежнему непонятна ситуация со сделкой split-off Alibaba. В декабре Financial Times сообщила, что Yahoo! отказалась от этих планов, поскольку инвесторов испугали вероятные проблемы с фискальными органами США. Комментарии менеджмента, сделанные во время пресс-конференции, посвященной результатам 4-го квартала, не внесли ясности по этому вопросу. По сути, находящиеся в собственности компании 15,4% акций Alibaba Group Inc. — это единственное, что удерживает капитализацию Yahoo! от дальнейшего падения.

Анализ мультипликаторов Yahoo! даже после недавней волны распродаж указывает на сохраняющийся небольшой потенциал снижения.

Технический анализ фиксирует формирование фигуры «двойное дно», что полностью повторяет динамикуакций Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $27,68.

Любая рекомендация по акциям Yahoo! сейчас зависит от соответствующей рекомендации по Alibaba Group. Учитывая свою недавнюю оценку перспектив китайского ритейлера, я даю рекомендацию «держать» по бумагам Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Alibaba Group представила отчетность за 4-й календарный квартал прошлого года. В первую очередь стоит отметить, что результаты прибыльности и роста компании превзошли консенсусы аналитиков. Так, выручка составила 34,54 млрд юаней (+31,9 г/г), а ожидания аналитиков были на 1,28 млрд ниже. Чистая прибыль на акцию (EpS) оказалась на 0,62 юаня выше прогноза, или 6,43. Дальнейший анализ будет производиться в долларах США, если не указано иное, поскольку итогом поста станет рекомендация по акциям компании, котирующимся на Нью-Йоркской фондовой бирже (NYSE).

Сразу отмечу, что, если для социальной сети фундаментально важен показатель прироста базы пользователей, для компании, оперирующей в сфере интернет-коммерции, ключевым индикатором развития выступает рост числа активных покупателей.

Среднегодовое количество активных покупателей Alibaba Group в отчетном периоде выросло на 5,4%, достигнув 407 млн. Общий тренд показателя фиксирует сохранение средней скорости расширения базы активных покупателей, а процент роста оказался самым высоким в 2015 года. Таким образом, здесь проблем у компании нет.

Источник: отчетность компании, графика Инвесткафе.

Показатель валовой выручки всех продавцов площадки (Gross Merchandise Value) составил $148 834 млрд (+17% г/г). Отношение Gross Merchandise Value к общему числу активных покупателей за год снизилось на 4%, что, конечно, плохо, но не критично.

Ключевым рынком для роста выручки Alibaba остается Китай. Доход сегмента China commerce в 4-м квартале увеличился в долларовом эквиваленте на 29% г/г, а в пересчете на юань на — 35% г/г. При этом скользящий показатель продаж за последние четыре квартала (ttm) оказался значительно выше своего тренда. Можно много рассуждать о замедлении экономики Китая, но, по-видимому, это мало касается внутреннего платежного спроса. Этот вывод существенно снижает риски скорого замедления развития компании.

Источник: отчетность компании, графика Инвесткафе.

Продажи в сегменте International commerce поднялись лишь на 15,8% г/г против 21,84% кварталом ранее. Однако этот негативный момент компенсирует стабильно высокие показатели сегмента Cloud computing and Internet infrastructure (китайский аналог Amazon Web Services). «Облачный» бизнес Alibaba Group в 4-м квартале в долларах прибавил 108% г/г, а в юанях — 126% г/г. На данный момент «облачный» сегмент отчетливо развивается по экспонентному тренду. Если тенденции сохранятся к 2020 году, выручка сегмента Cloud computing and Internet infrastructure сравняется с показателем International commerce.

Компания не раскрывает дискретных маржинальных показателей по сегментам своей выручки. Но если проводить аналогию с Amazon, наилучшая рентабельность принадлежит именно «облачному» направлению. В этой связи высокие темпы развития данного сегмента потенциально означают улучшение прибыльности бизнеса Alibaba Group в будущем.

Источник: отчетность компании, графика Инвесткафе.

Выручка, сгенерированная за счет покупок через мобильные гаджеты, за квартал выросла на 192%. Теперь 65% общей выручки компании генерируется мобильным сегментом. Год назад данное соотношение составляло лишь 30%. Еще год назад многие аналитики высказывали опасения относительно возможности бизнеса электронной коммерции адаптироваться к увеличивающейся популярности гаджетов и планшетов. Предполагалось, что относительно маленькие экраны не будут позволять хорошо рассмотреть товар и число покупок снизится. Видимо, эти риски для Alibaba Group можно снимать с повестки навсегда.

Чистая финансовая прибыль по стандартам Non-GAAP составила $2,526 млрд (+163% г/г). При этом общая выручка увеличилась на 26% г/г. Non-GAAP EBITDA составила $2,950 млрд (+20,9% г/г). За всю свою историю с момента IPO в США Alibaba Group не фиксировала убыток. А суммарный финансовый результат за 2015 год оказался равен $5,974 млрд, повысившись на 69% г/г.

Alibaba Group показала хорошие результаты за минувший квартал и год в целом. В плане прибыльности и роста выручки ожидания аналитиков превышены. Внутренний рынок позволяет развиваться компании даже с ускорением, выше прежнего тренда. Мировые проблемы сказались на покупательной активности зарубежных покупателей, однако «облачный» сервис с опережением компенсирует это негативное влияние.

Анализ мультипликаторов компании фиксирует 16%-й потенциал роста капитализации.

Технический анализ не указывает на наличие четкого тренда движения. Сейчас идет широкая консолидация.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $65,76.

Рекомендация по бумагам эмитента — «покупать». Долгосрочный потенциал роста — 16%. Целевая цена — $80.

Инвестировать в акции зарубежных IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

После затяжного и практически безоткатного падения рубля на валютном рынке российские инвесторы все больше задумываются о покупке акций, для которых возможное укрепление национальной валюты благоприятно. Одной из таких идей выглядят бумаги Яндекса. Это российская компания, хотя официально она зарегистрирована в Нидерландах, а ее акции торгуются как на NASDAQ, так и на Московской бирже.

Девальвация рубля негативно сказалась на финансовых результатах Яндекса, особенно в пересчете на иностранную валюту, и на это существуют свои причины. Во-первых, для того чтобы сохранить конкурентоспособный опытный штат сотрудников компании приходится отталкиваться от средних долларовых цен на рынке труда при определении уровня заработной платы. Во-вторых, офисы в столице, в том числе и новая штаб-квартира интернет-поисковика, арендуется им за доллары, что в рублевом эквиваленте означает существенные дополнительные издержки. Наконец, достаточно реальный риск дальнейшей девальвации ухудшает инвестиционную привлекательность Яндекса в глазах иностранных инвесторов, которых долларовые результаты компании уже давно перестали радовать.

При этом выручка Яндекса генерируется преимущественно в рублях, и ее скромного роста зачастую не хватает для положительной динамики чистой прибыли. Если заглянуть в финансовые результаты компании за 3-й квартал 2015 года, очевидно, что несмотря на двузначное увеличение доходов, в годовом выражении чистая прибыль продолжает снижаться. Аналогичная картина сложилась и по итогам января-сентября. На этом фоне расчет руководства Яндекса на сохранение роста выручки по итогам прошлого года на уровне14-16% уже вовсе не означает, что прибыль окажется такой же, как и в 2014 году. Однако если учесть, что цены на нефть не могут бесконечно снижаться, так же как и курс рубля, то в долгосрочной перспективе у компании есть неплохие шансы восстановить финансовые показатели. Соответственно, ее акции в этом случае двинутся вверх, ведь драйверов для этого предостаточно.

На сегодняшний день Яндекс — это не только лидирующий поисковик в России и странах СНГ, но и интернет-ресурс, располагающий множеством полезных сервисов, в том числе Яндекс.Маркет, Яндекс.Деньги, Яндекс.Такси. Компания продолжает создавать новые полезные приложения. Одним из последних таких сервисов стала интернет-платформа AstraZeneca, построенная совместно с Российским обществом клинической онкологии и направленная на улучшение диагностики рака, а также выявление предрасположенности человека к этой болезни.

В борьбе со своими конкурентами дела у Яндекса тоже идут довольно неплохо. За последнее время им было одержано несколько маленьких побед. Сначала компании удалось договориться с Microsoft об использовании в операционной системе Windows10 поисковика Яндекс по умолчанию для устройств, реализованных в России, Белоруссии, Казахстане, Турции, Украине и ряде других стран. Затем ФАС согласилась с Яндексом в том, что Google нарушает закон «О защите конкуренции», предоставив тем самым российскому поисковику хорошую возможность для начала переговоров с производителями мобильных устройств о предустановке собственных приложений в устройствах с операционной системой Android. Если удастся добиться аналогичного решения еще и от Европейской комиссии, то это будет вообще замечательная новость для Яндекса.

Резюмируя вышесказанное, отмечу, что у Яндекса есть неплохие шансы в долгосрочной перспективе порадовать своих акционеров хорошими финансовыми результатами. Главными драйверами роста должны стать укрепление рубля, успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов. Правда, для реализации этой инвестиционной идеи придется подождать определенное время, а более слабые финансовые итоги 2015 года, о которых компания планирует сообщить 16 февраля, можно будет прекрасно использовать для наращивания длинных позиций. Годовая отчетность будет свидетельствовать о прошлых результатах, а думать нужно на перспективу. Отмечу, что по мультипликатору P/E акции Яндекса недооценены примерно на 40% по сравнению с другими интернет-поисковиками.