Google и Twitter планируют запуск мгновенной новостной службы для мобильных устройств. Особенность нового формата — это возможность интернет-изданий свободно размещать свои материалы на ресурсах Google и Twitter без временных задержек. Пользователь сможет просматривать контент, не переходя на сайт издания, чтодесятикратно ускорит доступ при обычном мобильном подключении. Кроме того, сервис получит открытый исходный код. Запуск проекта запланирован на конец осени.

Аналогичный сервис Instant Articles еще 13 мая текущего года представил Facebook. Размещать свои материалы в новом формате согласились The New York Times, BuzzFeed, National Geographic, NBC и The Atlantic. Но, несмотря на оптимистичные результаты исследования, указывающие на усиление вовлеченности пользователей при просмотре контента в Instant Articles, по факту на сегодняшний день информационные сообщения перечисленных СМИ передаются в Facebook по старинке — со ссылкой на исходный сайт. Я не нашел официальных комментариев крупнейшей соцсети относительно текущего статуса проекта. Возможно, сложность возникла в вопросе получения вознаграждения за размещение контекстной рекламы. Facebook обещал изданиям 100% рекламной выручки, если они сами подбирают рекламу, или 70%, если объявления подбирает социальная сеть. Возможно, издатели учли ущерб от снижения посещения их основных сайтов. А возможно просто дата запуска была выбрана неудачно. Предполагаю, что Google и Twitter учли ошибки Facebook и их сервис будет более успешным.

Как бы то ни было, взаимная интеграция Google и Twitter продолжает расти. В июле было реализовано соглашение о показе твитов в поисковых результатах Google сразу после их размещения в сети. Теперь компании договорились реализовать совместный проект мгновенных новостей. Google серьезно нацелен на завоевание твердых позиций в новостном пространстве. Один только запуск масштабного сервиса News Lab чего стоит. В то же время Twitter, по словам CEO, видит себя в будущем источником бесперебойной подачи новостей. То есть цели компаний совпадают. Активная база пользователей Google составляет 300 млн, Twitter — 316 млн. Twitter испытывает финансовые сложности, а Google по статье Cash and Short Term Investments в последнем квартале накопил рекордную для себя сумму $69,780 млрд. В этой связи возможность будущего объединения компаний вполне логична, и оно будет позитивно оценено рынком.

База активных пользователей Facebook только за последний квартал выросла на 50 млн: социальная сеть активно завоевывает интернет-пространство. А это не может устраивать ни Google, ни Twitter. Несмотря на все разнообразие направлений деятельности Google (Alphabet), 70% выручки ему приносит именно реклама на собственных веб-ресурсах. Поэтому Google и Twitter выгодно объединение усилий в борьбе против Facebook.

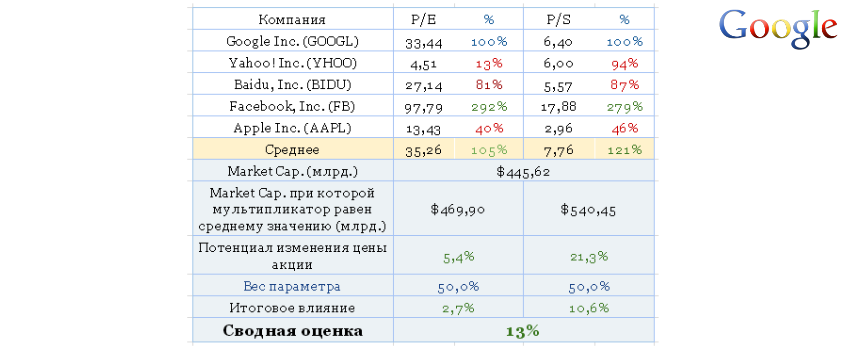

Сравнительный анализ ключевых мультипликаторов Google свидетельствует о потенциале роста капитализации компании на 13%.

Технический анализ указывает на формирование фигуры Double Top, указывающей на сильную зону сопротивления на уровне $700. Общий восходящий тренд сохраняется.

Тенденция к объединению усилий Google и Twitter в борьбе с Facebook за новостное контент-пространство усиливает позиции Google. Долгосрочные перспективы Google (Alphabet) остаются хорошими. Сейчас на фондовом рынке наблюдается некоторая турбулентность, спровоцированная ситуацией в Китае и неопределенностью по поводу дальнейших действий ФРС, поэтому, несмотря на солидный потенциал роста капитализации, рекомендую держать бумаги Google с позитивным прогнозом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Google 16 июля опубликовал результаты за 2-й квартал, и последовавший затем рост котировок на 17% красноречиво свидетельствует об его оценке инвесторами.

Для начала отмечу, что текущая глобальная доля поисковых запросов выполняемых через Google составляет 90,89% после 89,52%, полученных с января по март. Доля мобильной ОС Android также выросла с 56,68% в марте до 59,37 к середине июля, причем доля его основного конкурента IOS снизилась с 29,78% до 26,74%. Как поисковик и как доминирующая мобильная ОС Google, укрепляют свои позиции.

Выручка Google во 2-м квартале составила $17,727 млрд (+11,1%), и это ниже, чем кварталом ранее. Ключевой сегмент выручки, генерируемый сайтами «экосистемы» Google принес $12,402 млрд, прибавив 13,4% г/г, что стало худшим темпом за всю историю ведения статистики по компании. Реклама по программе Adsense сгенерировала $3,621 млрд (+5,8% г/г, лишь на 0,5% выше уровня предыдущего квартала). Таким образом, результаты выручки рекордными не назовешь, и они не смогли бы обеспечить 17%-й рывок акций.

Источник: отчетность компании, графика Инвесткафе.

Расходы на привлечение трафика (Traffic Acquisition Costs) продолжают снижаться в удельной массе рекламной выручки, за отчетный период они составили 21,1%. Это хороший знак, так как благодаря сокращению издержек удается генерировать большую выручку. По данным пресс-релиза, прилагающегося к отчетности, ускорился рост посещаемости YouTube. На 60% увеличилось среднее время пребывания на сайте, что стало лучшим результатом за последние два года.

Благодаря увеличению мобильного трафика, YouTube и рекламе в рамках AdSense количество платных кликов выросло на 7% м/м и на 18% г/г. Для сравнения: в прошлом квартале это показатель повысился на 13% г/г. При этом число кликов на сайтах «экосистемы» Google поднялось на 30%, а на сторонних сайтах уменьшилось на 9 %. На этом результате сказывается конкуренция с Facebook, Twitter и LinkedIn. Эффект от общего роста количества кликов был несколько нивелирован снижением на 11% г/г стоимости переходов через рекламные носители в поисковой выдаче.

Операционная рентабельность компании улучшилась на 1,44% и достигла 27,21%, что является одним из лучших результатов за последние три года. Чистая рентабельность повысилась на 1,39% и составила 22,17%. Добиться улучшения показателей рентабельности можно лишь за счет снижения расходов, что и сделал Google. В частности, он ввел ограничения на расширение штата, поэтому административные расходы сократились на 4,8% кв/кв, до $3,530 млрд. Вообще, стоит отметить, что затраты по статье Selling/General/Admin сокращаются второй квартал подряд.

Одновременно находящиеся под строгим контролем расходы на Research & Development во 2-м квартале поднялись на 1% кв/кв, до $2,789 млрд. Поскольку валовая выручка выросла на 2,7% по сравнению с уровнем, показанным с января по март, можно говорить о сокращении доли расходов по данной статье.

За счет мер экономии чистая прибыль Google достигла $3,409 млрд, прибавив 14,9% г/г. А показатель прибыли на одну акцию (EPS non-GAAP) оказалась на 4,3% выше верхней границы консенсуса и закрепился на уровне $6,99. Именно этот результат и обрадовал инвесторов, обусловив взлет котировок интернет-гиганта.

Таким образом, финансовая дисциплина и меры экономии определили отличные показатели Google во 2-м квартале. Остается надеяться, что это не скажется на будущих темпах роста.

Сравнительный анализ мультипликаторов даже после 17%-го роста акций указывает на наличие дальнейшего потенциала к увеличению капитализации.

Технический анализ сигнализирует о выходе котировок за пределы зоны долгосрочного сопротивления и начале формирования нового тренда.

Покупка акций Google по-прежнему интересна как долгосрочная инвестиционная идея, сопряженная с пониженным риском. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $750 за штуку (+10%) при текущей цене $685. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Компания eBay 16 июля представила последний финансовый отчет, в котором консолидированы результаты PayPal. С этой пятницы, 17 июля eBay и PayPal официально станут разными компаниями.

Как я уже писал, продажа подразделения Enterprise стала хорошей новостью для компании. Предварительно стоимость сделки оценена в $900 млн. Благодаря этой сделки компании получат нелишние для обеих свободные денежные средства.

Количество активных аккаунтов eBay.com за 2-й квартал достигло 169 млн (+11% г/г), а число активных покупателей держится на уровне 157 млн (+6% г/г), не изменившись с 1-го квартала, что разочаровывает, так как стало минимальным показателем за последние 15 месяцев. Зато количество платежей в системе PayPal составило 1,082 млрд, увеличившись на 27% г/г. Это лучший результат за пять кварталов, и он указывает на ускорение развития сервиса, что совсем не плохо.

Общий объем торговых операций, совершенных через eBay.com, равняется $20,061 млрд, или лишь на 2% больше, чем годом ранее. Сумма транзакций, проведенных через PayPal, достигла $65,93 млрд, повысившись на 20% г/г, после роста на 18% в 1-м квартале, что опять-таки свидетельствует о заметном прогрессе в развитии компании.

Общая выручка eBay без учета Enterprise составила $4,379 млрд, увеличившись на 7% г/г. Однако это самый низкий темп роста за всю историю сервиса. Для сравнения: выручка Amazon в последнем квартале выросла на 15,1%. Консенсус-прогноз по выручке превысил фактический показатель на $110 млн.

Операционные расходы стали выше на 10% г/г, достигнув $2,290 млн. На итоговый финансовый результат повлияли дисконтируемые операции, связанные с продажей eBay Enterprise, вследствие этого чистая выручка составила $83 млн против $676 млн во 2-м квартале 2014 года. Впрочем, прибыль на акцию оказалась равна $0,76, что на $0,03 выше консенсуса.

Размер наиболее ликвидных активов (сash and cash equivalents + short-term investments) составил $10,558 млрд, и это самый высокий показатель за последние четыре года. Имея столь солидный запас ликвидности, совет директоров согласовал дополнительную программу обратного выкупа акций eBay на сумму $1 млрд. Таким образом, начиная с прошлого года eBay потратит на обратный выкуп порядка $3 млрд. Это должно оказать немалую поддержку акциям eBay после завершения разделения.

Итак, в отчетности много положительных моментов, связанных с PayPal. Для eBay же, на мой взгляд, единственным благоприятным фактором стало объявление о продолжении программы обратного выкупа акций.

Консолидированные мультипликаторы компании указывают на относительную сбалансированность текущей рыночной капитализации.

Технический анализ указывает на движение цены в восходящем канале, а также на сформировавшийся 16 июля разрыв в котировках после публикации финансовой отчетности за 2-й квартал. По моим наблюдениям, подобный гэп, как правило, подтверждает актуальность текущего тренда и определяет сильные уровни поддержки или сопротивления.

После разделения компании владельцы акций eBay получат пропорциональные доли в PayPal, и это единственная причина не избавляться от бумаг интернет-продавца. Рекомендация «держать» с позитивным прогнозом.

Facebook, Twitter и даже Apple предпринимают активные шаги, направленные на создание своего новостного пространства. Расчет прост: пользователь останется с тем, кто предложит наиболее свежие и релеватные новости. В конце июня в ответ на инициативы конкурентов Google анонсировал запуск сервиса News Lab. По словам разработчиков, целью проекта является создание ни много ни мало «образа будущего новостей и информации».

News Lab — это набор сервисов и инструкций, позволяющих интернет-изданиям извлекать максимальную пользу как от использования широкоизвестных ресурсов Google (YouTube, Google Maps, Google News), так и узкоспециализированных инструментов (Google Pablic Data, Google Alerts). Набор сервисов обеспечивает издателей новостей технической поддержкой, начиная от анализа частоты свежих поисковых запросов (в детальном разрезе тем) через поиск узкоспециализированной информации в виде структурированных данных и заканчивая анализом обратной связи с пользователями.

В качестве отдельного продукта компания презентовала Google Trends и YouTube Newswire. Google Trends создан для отслеживания трендовых тем в реальном времени с визуализацией исторической динамики интереса аудитории. А YouTube Newswire — ресурс верифицированных видеособытий со всего мира. В виде бонуса Google организует серию саммитов TechRaking, повещенных разработке новых методик ведения журналистских расследований.

Просмотрев только часть презентанционных материалов, я добавил себе в закладки три ресурса и однозначно детально изучу остальные. На мой взгляд, в борьбе за первенство в новостном пространстве Google предпринимает куда более активные шаги, чем Facebok, Twitter и Apple. Последние концентрируются на быстром и удобном пользователю предоставлении новостей. Google же создает отдельную систему, которая позволяет генерировать, оптимизировать и отслеживать релевантность новостного контента. Разумеется, создавая инструменты для издателей, Google лучше и быстрее остальных сможет адаптировать свои инструменты для простых пользователей и всегда быть на шаг впереди конкурентов в вопросе предоставления наиболее релевантной поисковой информации.

Напомню, Google является глобальным лидером поискового рынка, обрабатывающим свыше 90% всех вводимых запросов. Реклама, размешенная на собственных ресурсах системы Google, генерирует более 69% выручки. Создавая отдельную экосистему в новостном пространстве, компания подготавливает надежную основу для долгосрочного роста своего бизнеса. Всегда и везде всех в первую очередь интересуют новости. Ставка на этот рынок не может быть проигрышной.

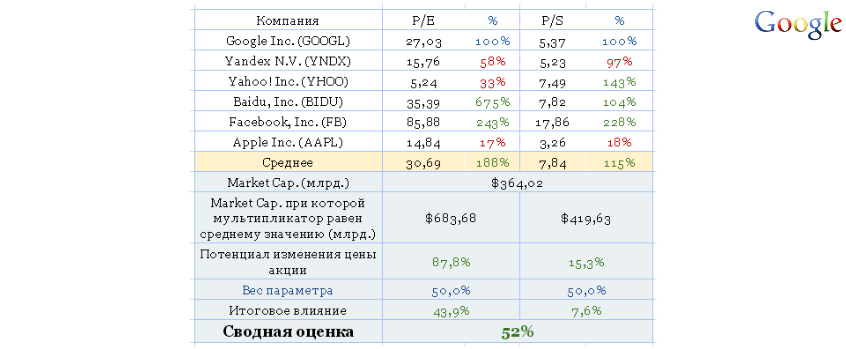

Потенциал роста компании, основанный на сравнительном анализе мультипликаторов, увеличился с 43% в прошлом месяце до 52%.

Также хочу обратить внимание на соотношение роста капитализации компании к показателю прибыли на одну акцию. С начала 2008 года цена акций увеличилась на 55%, в то время как EPS вырос на 180%. При этом годовой показатель EPS непрерывно увеличивается с 2001 года. Превышение темпа роста прибыльности акций над их ценой, на мой взгляд, создает надежную основу для дальнейшего повышения капитализации.

Технический анализ указывает на формирование «бычьего флага». Сейчас цена консолидируется в границе нижнего канала сопротивления. Двойное закрытие торгов по акциям Google выше отметки $560 будет означать начало нового восходящего тренда.

*График актуализирует котировки при каждом обновлении страницы.

Покупка акций Google — долгосрочная инвестиция. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $600 за штуку (+10%) при цене $544. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.