Полугодовая тяжба Яндекса по иску против Google (Alphabet) о нарушении антимонопольного законодательства в части предустановленных приложений на смартфоны с ОС Android завершилась победой российской интернет-компании. Федеральная антимонопольная служба выдала Google предписание до 18 ноября 2015 года:

исключить из соглашений антиконкурентные требования, ограничивающие установку приложений других разработчиков;

информировать пользователей мобильных устройств под управлением ОС Android распространенных на территории РФ о деактивации предустановленных приложений Google, изменении поисковой машины в браузере Chrome и возможности установки иного виджета поиска и установки иных приложений.

Кроме того, Google (Alphabet) грозит штраф от 1% до 15% от оборота рынка предустановленных магазинов приложений за 2014 год. На мой взгляд, исход был вполне ожидаем, учитывая как объективную правоту Яндекса, так и геополитическую ситуацию последних двух лет.

Эта победа стратегически важна для Яндекса. На протяжении последних лет Google стабильно наращивает свою долю поисковых запросов в России, причем преимущественно за счет доли Яндекса. По последним данным, доля Google в российском интернет-поиске достигла 34,7%, а доля Яндекса сократилась до 57,3%.

Во многом изменение долей рынка вызвано общей тенденцией к уходу пользователей в мобильный Интернет. Доля Google в поисковых запросах с мобильных устройств составляет порядка 64%, доля Яндекса варьируется возле 33%. ОС Android на сегодня установлена на 58% всех мобильных гаджетов, используемых на территории РФ.

По данным последней отчетности Яндекса, 91,3% его выручки генерируется контекстной рекламой, а этот сегмент рынка в России не подвергся сокращению в текущем году, несмотря на все трудности, с которыми сталкивается отечественная экономика. Стабильность этого сегмента косвенно подтверждает ускорение роста количества рекламодателей Яндекса во 2-м квартале. Доминирование Google на рынке поисковых запросов негативно влияет на ключевой сегмент выручки его отечественного конкурента. Реализация решения ФАС позволит российской компании замедлить или даже остановить сокращение доли рынка поисковых запросов в РФ и повысить темпы повышения выручки. Оговорюсь, что этот процесс займет не один день. Кроме того, Google, очевидно, не смирится с решением суда и будет его оспаривать, чтобы потянуть время и отсрочить исполнение предписаний ФАС. Хотя, на мой взгляд, успехом апелляции не увенчаются. Дело в том, что Яндекс не одинок в своей борьбе против монополии Google. Еврокомиссия также продолжает расследование в отношении злоупотреблений Google, и ее работа далека от завершения. Очевидно, Google в будущем ждут новые подобные ограничительные решения.

Акции Yandex (NASDAQ) относятся к одним из самых недооцененных по всем ключевым мультипликаторам.

Технический анализ указывает на формирование «двойного дна» на уровне $10 за акцию и попытку преодоления верхней линии сопротивления. Очевидно, в скором времени данный уровень сопротивления будет пройден.

График актуализирует котировки при каждом обновлении страницы. Текущая цена — $12,24.

Акции Яндекса долгое время «загонялись» вниз, так что их дальнейшее падение может быть вызвано лишь банкротством компании. Я считаю, что улучшение конкурентной среды, которое российский поисковик получит после вступления в силу решения ФАС, создает долгосрочные предпосылки для роста выручки компании. Рекомендация по акциям — «покупать». Текущая цель — $16 (+36%).

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Google 16 июля опубликовал результаты за 2-й квартал, и последовавший затем рост котировок на 17% красноречиво свидетельствует об его оценке инвесторами.

Для начала отмечу, что текущая глобальная доля поисковых запросов выполняемых через Google составляет 90,89% после 89,52%, полученных с января по март. Доля мобильной ОС Android также выросла с 56,68% в марте до 59,37 к середине июля, причем доля его основного конкурента IOS снизилась с 29,78% до 26,74%. Как поисковик и как доминирующая мобильная ОС Google, укрепляют свои позиции.

Выручка Google во 2-м квартале составила $17,727 млрд (+11,1%), и это ниже, чем кварталом ранее. Ключевой сегмент выручки, генерируемый сайтами «экосистемы» Google принес $12,402 млрд, прибавив 13,4% г/г, что стало худшим темпом за всю историю ведения статистики по компании. Реклама по программе Adsense сгенерировала $3,621 млрд (+5,8% г/г, лишь на 0,5% выше уровня предыдущего квартала). Таким образом, результаты выручки рекордными не назовешь, и они не смогли бы обеспечить 17%-й рывок акций.

Источник: отчетность компании, графика Инвесткафе.

Расходы на привлечение трафика (Traffic Acquisition Costs) продолжают снижаться в удельной массе рекламной выручки, за отчетный период они составили 21,1%. Это хороший знак, так как благодаря сокращению издержек удается генерировать большую выручку. По данным пресс-релиза, прилагающегося к отчетности, ускорился рост посещаемости YouTube. На 60% увеличилось среднее время пребывания на сайте, что стало лучшим результатом за последние два года.

Благодаря увеличению мобильного трафика, YouTube и рекламе в рамках AdSense количество платных кликов выросло на 7% м/м и на 18% г/г. Для сравнения: в прошлом квартале это показатель повысился на 13% г/г. При этом число кликов на сайтах «экосистемы» Google поднялось на 30%, а на сторонних сайтах уменьшилось на 9 %. На этом результате сказывается конкуренция с Facebook, Twitter и LinkedIn. Эффект от общего роста количества кликов был несколько нивелирован снижением на 11% г/г стоимости переходов через рекламные носители в поисковой выдаче.

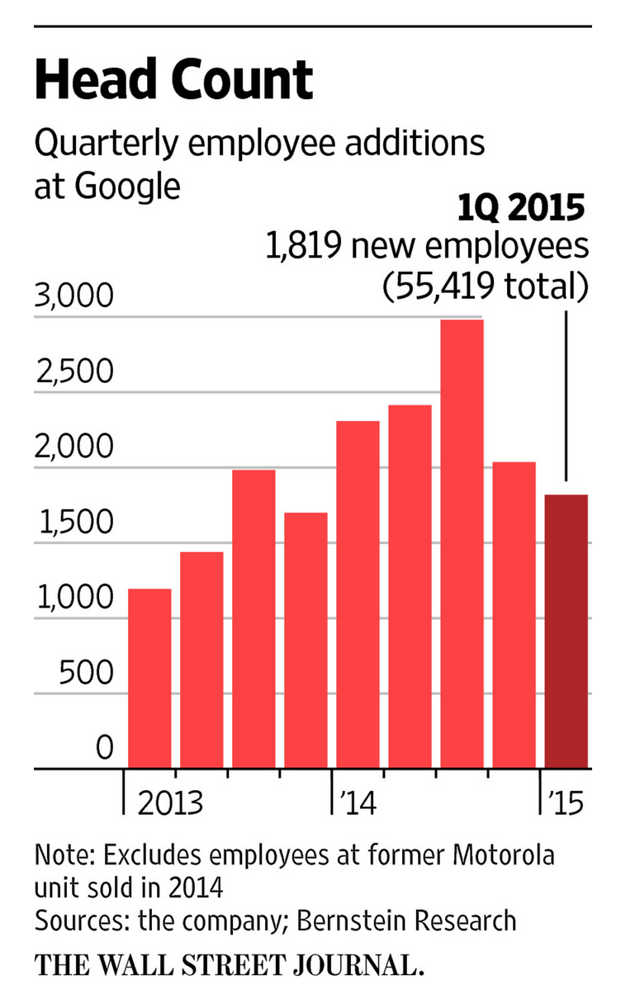

Операционная рентабельность компании улучшилась на 1,44% и достигла 27,21%, что является одним из лучших результатов за последние три года. Чистая рентабельность повысилась на 1,39% и составила 22,17%. Добиться улучшения показателей рентабельности можно лишь за счет снижения расходов, что и сделал Google. В частности, он ввел ограничения на расширение штата, поэтому административные расходы сократились на 4,8% кв/кв, до $3,530 млрд. Вообще, стоит отметить, что затраты по статье Selling/General/Admin сокращаются второй квартал подряд.

Одновременно находящиеся под строгим контролем расходы на Research & Development во 2-м квартале поднялись на 1% кв/кв, до $2,789 млрд. Поскольку валовая выручка выросла на 2,7% по сравнению с уровнем, показанным с января по март, можно говорить о сокращении доли расходов по данной статье.

За счет мер экономии чистая прибыль Google достигла $3,409 млрд, прибавив 14,9% г/г. А показатель прибыли на одну акцию (EPS non-GAAP) оказалась на 4,3% выше верхней границы консенсуса и закрепился на уровне $6,99. Именно этот результат и обрадовал инвесторов, обусловив взлет котировок интернет-гиганта.

Таким образом, финансовая дисциплина и меры экономии определили отличные показатели Google во 2-м квартале. Остается надеяться, что это не скажется на будущих темпах роста.

Сравнительный анализ мультипликаторов даже после 17%-го роста акций указывает на наличие дальнейшего потенциала к увеличению капитализации.

Технический анализ сигнализирует о выходе котировок за пределы зоны долгосрочного сопротивления и начале формирования нового тренда.

Покупка акций Google по-прежнему интересна как долгосрочная инвестиционная идея, сопряженная с пониженным риском. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $750 за штуку (+10%) при текущей цене $685. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Jan Koum, основатель мессенджера WhatsApp, 17 апреля на своей страничке Facebook сообщил, что текущее количество активных пользователей сервиса достигло 800 млн. Топ-менеджеры мобильных операторов нервно поерзали на креслах, так как только в январе количество активных пользователей WhatsApp составляло 700 млн. Если текущий темп прироста сохранится (+100 млн за три месяца), к концу текущего года количество активных пользователей мессенджера превысит миллиард.

Мессенджер WhatsApp был куплен Facebook в прошлом году за $19 млрд. Результатом работы в первые шесть месяцев 2014 года стала выручка в размере $15,921 млн и чистый убыток в $232,5 млн. На что же рассчитывает Facebook?

Количество активных пользователей сервиса WhatsApp в мире

WhatsApp Messenger — это кросс-платформенный сервис технологии OTT (Over the Top), то есть обмена информацией по интернету без прямого контакта с оператором связи. Изначально сервис позволял пересылать текстовые и голосовые сообщения, а также графические файлы по аналогии с SMS и MMS. Приложение использует тот же тарифный план интернета, что и электронная почта с браузером, поэтому при передаче сообщений отдельная плата не взимается. Соответственно, в этом случае нет такого понятия как роуминг. Монетизация проекта предельна проста — первый год пользования предоставляется на бесплатной основе, далее годовая подписка стоит $0,99, на три года — $2,67, на пять лет — $3,71. Как уже упоминалось, WhatsApp активно используют 800 тыс. пользователей, пересылая более 10 млрд сообщений в день, а с марта месяца сервис запустил услуги стандартных голосовых звонков. Главное, что отличает WhatsApp от конкурентов (Viber, WeChat, Line, KakaoTalk, Kik, Skype и Facebook Messenger), это отсутствие рекламы и смежных сервисов, наподобии продажи стикеров. WhatsApp верен своему принципу — обеспечивать ТОЛЬКО коммуникацию между людьми.

Никто не ложится спать с мыслью о рекламных объявлениях, которые он увидит завтра. (Основатель WhatsApp Jan Koum)

Если предположить, что экспоненциальный прирост активных пользователей сервиса продолжится, то к 2020 году их число достигнет почти 4 млрд. Сам Jan Koum оценивает потенциал сервиса WhatsApp в 5 млрд, но для верности возьмем за основу наш прогноз. Отталкиваясь от стоимости годовой подписки и предполагая, что пользователи будут исправно переподписываться на новый срок, мы можем построить прогноз скользящей годовой выручки сервиса.

Согласно моим подсчетам, годовая выручка WhatsApp в 2019 году составит $2,4 млрд. Таким образом, за пять лет Facebook не вернет вложенные в приобретение WhatsApp средства даже в виде выручки. Что, однако, не смущает главу Facebook, более того, Марк Цукерберг признается, что даже не собирается предпринимать шаги в направлении повышения монетизации сервиса в ближайшее время.

Согласно исследованиям консалтинговой компании Ovum, в период между 2012-м и 2018 годом мировая телекоммуникационная индустрия потеряет $386 млрд по причине развития сервисов OTT, и, на мой взгляд, этим не ограничится. Сервисы, подобные WhatsApp, полностью изменят роль телекоммуниционных компаний в будущем, сместив фокус их услуг на простое предоставление мобильного интернета. А по мере роста общей доступности интернета роль мобильной связи (в том виде, в котором мы к ней привыкли) будет угасать — зачем платить оператору за связь, а в случае выезда за границу и за роуминг, если можно качественно и безопасно пообщаться через интернет? Я считаю, что за WhatsApp будущее, и текущая модель монетизации является лишь базовой точкой опоры — имея базу пользователей в 5 млрд, можно развернуться. Не нужно забывать, что WhatsApp фактически является частью Facebook. Почему бы, к примеру, зная предпочтения и интересы пользователя, не продавать возможность связаться с ним через WhatsApp для прямого предложения товара или услуги. Также можно предлагать пакетные услуги корпорациям, помогая им существенно экономить на оплате услуг связи.

Резюмируя, я считаю, что WhatsApp — хоть и долгосрочное, но потенциально перспективное вложение для Facebook.

Анализ стоимости акций компании через сравнение мультипликаторов конкурентов по отрасли указывает на 14%-й потенциал роста.

Технический анализ также указывает на движение цены акций компании в восходящем канале:

Facebook скоро публикует результаты за 1-й квартал 2015 года. Консенсус-прогноз по EPS — $0,40, выручка — $3,56 млрд (+43% г/г). В случае достижения показателей указанным уровням я рекомендую покупать акции c целью достижения $92 (+10%) до конца 2-го квартала.

Инвестировать в бумаги американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже.