Согласно данным опубликованной отчетности Татнефти за 1-й квартал, выручка компании повторила динамику цен на нефть, снизившись на 10%, до 121,0 млрд руб., а чистая прибыль под влиянием единовременных факторов упала на 34% г/г.

Добыча нефти у компании в отчетном периоде повысилась на 5,4% г/г, до 6,85 млн тонн. Однако на фоне снижения средних цен и объемов реализации в страны дальнего зарубежья и СНГ выручка упала на 10,4% г/г, до 121 млрд руб. Особенно заметно — на 23,5% г/г просели доходы от продаж нефти, составившие 69,4 млрд руб. Выручка от реализации нефтепродуктов сократилась на 13,7% г/г, до 52,4 млрд руб. Доходы от реализации продукции нефтехимии уменьшились незначительно, всего на 2%, до 7,68 млрд руб., однако их вклад в общий результат компании остается довольно скромным.

Операционные расходы Татнефти в отчетном периоде по темпам роста обогнали выручку, увеличившись за год на 27,2% до 28,0 млрд руб. К тому же компании пришлось признать убыток в объеме 8,45 млрд руб. от выбытия и снижения стоимости основных средств и прочих активов. Это связано с тем, что несколько компаний группы с 1 января были исключены из результатов МСФО, как не соответствующие ее параметрам. Исправили ситуацию налоговый маневр и снижение экспортных пошлин, которые позволили Татнефти сэкономить на налогах (кроме налога на прибыль) порядка 13,3 млрд руб. Именно благодаря этому эффекту итоговые затраты и прочие расходы компании с января по март даже сократились на 0,6%, до 95,7 млрд руб.

Финансовые статьи отчетности серьезного влияния на финансовые показатели компании не оказали, сообщив о почти двукратном сокращении отрицательного нетто-результата до 963 млн руб. Чистая прибыль с учетом всех перечисленных результатов вполне закономерно сократилась на треть, до 17,6 млрд руб. EBITDA упала на сопоставимую величину (-31%) и составила 30,6 млрд руб. Рентабельность по ней опустилась с 33% за январь-март 2015-го до 25%.

Чистый долг Татнефти увеличился вдвое, до 13,2 млрд руб., однако соотношение NetDebt/EBITDA в настоящий момент оценивается на уровне 0,1х, что убедительно свидетельствует об отсутствии долговой нагрузки. Что касается свободного денежного потока, то за три месяца он увеличился на 624 млн руб., достигнув 8,28 млрд, что стало положительным моментом в отчетности.

По сравнению с ведущими мировыми представителями нефтедобывающей отрасли акции Татнефти недооценены по мультипликатору EV/EBITDA, однако среди российских компаний есть куда более интересные варианты для инвестиций. На их фоне бумаги Татнефти выглядят одними из самыми дорогих. Учитывая, что дивидендная доходность по итогам 2016 года у Татнефти будет очень скромная (ниже 4%), а перспективы генерации свободного денежного потока весьма туманны, покупать бумаги компании вблизи исторических максимумов — довольно опасная идея. В этой связи я рекомендую держать акции Татнефти.

Роснефть довольно слабо отчиталась по МСФО за 1 квартал 2016 года, сообщив о сокращении выручки более чем на 20% и падении чистой прибыли на три четверти.

Добыча углеводородов в отчетном периоде осталась близкой к прошлогоднему показателю и составила 5,208 млн баррелей в сутки. Продажи нефтепродуктов в натуральном выражении сократились сразу на 5%, до 22,7 млн тонн, а объемы реализации нефти выросли на 7,1%, до 30,1 млн тонн. Негативной оставалась и конъюнктура на рынке черного золота: цены на него упали на 28,4%. Неблагоприятно отразились на выручке нефтяной монополии и резкие колебания рубля.

В совокупности эти факторы привели к тому, что доходы от экспорта нефтепродуктов у Роснефти сократились более чем на треть год к году, до 276 млрд руб. В то же время продажи на внутреннем рынке выросли на 3,7% г/г, почти до 200 млрд руб. От реализации нефти компания получила на 24,5% выручки меньше, чем годом ранее, то есть 451 млрд руб.

Совокупная выручка Роснефти сократилась на 20,7%, едва удержавшись выше 1 трлн руб. В свою очередь, совокупные расходы ограничились снижением на 19,1%, до 926 млрд руб. Отчасти это было связано с ростом производственных издержек с 126 млрд до 137 млрд руб., повышением общехозяйственных и административных затрат с 27 млрд до 30 млрд руб., а также с удорожанием покупных нефти, газа, нефтепродуктов и услуг и по их переработке с 123 млрд до 130 млрд руб. Очень кстати для Роснефти оказался налоговый маневр, который позволил сэкономить порядка 40,5% на налогах, общая сумма которых оказалась равна 231 млрд руб., а также сократившиеся почти на треть, до 132 млрд руб., экспортные пошлины. И все же операционная прибыль компании в отчетном периоде упала на 31,1%, до 122 млрд руб.

Долговая нагрузка Роснефти сократилась на 115 млрд руб., составив на конец отчетного периода 3,2 трлн руб. Тем не менее чистые финансовые расходы поднялись почти в полтора раза из-за отраженных в отчетности отрицательных курсовых разниц в размере 25 млрд руб. и реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 37 млрд руб. Напомню, что годом ранее компания зафиксировала положительные курсовые разницы в 17 млрд.

Все это обусловило падение чистой прибыли Роснефти вчетверо, до 14 млрд руб. и сокращение EBITDA на 14,4%, до 273 млрд руб. Радует одно: соотношение NetDebt/EBITDA поднялось совершенно незначительно и находится на достаточно комфортном уровне 1,2х. Таким образом, финансовая устойчивость компании на сегодняшний день особых опасений не вызывает. Вместе с тем свободный денежный поток сократился на 38,5% г/г, до 80 млрд руб. Это связано со снижением EBITDA вкупе с повышением капитальных расходов на 20%.

Несмотря на слабую финансовую отчетность, акции Роснефти остаются вблизи исторических максимумов и способны пройти еще выше. Главным драйвером роста для них выступает новостной фон, связанный с приватизацией. На минувшей неделе министр экономического развития РФ Алексей Улюкаев заявил, что вероятность продать 19,5% компании в этом году оценивается как 50 на 50. Стратегическому инвестору может быть передан не весь предназначенный к приватизации пакет, возможно и комбинированное размещение доли в 5-7%.

Пока эта история не закончится, скорее всего, будет продолжаться и рост котировок Роснефти. Если учесть, что нефтяные цены пытаются закрепиться выше $50, а акции компании по мультипликатору EV/EBITDA все еще недооценены рынком, есть смысл докупать их при любой понижательной коррекции. Тем же, в чьем портфеле эти бумаги уже есть, рекомендую удерживать позицию.

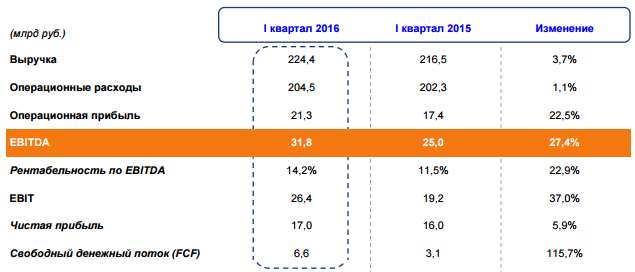

Интер РАО раскрыла финансовые результаты за 1-й квартал 2016 года, которые возвестили о росте чистой прибыли компании почти на 6% и увеличении EBITDA более чем на четверть.

Более 60% доходов Интер РАО принес сбытовой сегмент, который в 1-м квартале продемонстрировал рост на 13,2%, показав результат в 139,0 млрд руб. Это связано как с увеличением отпуска электроэнергии из-за относительно низких температур в начале текущего года, так и с ростом отпускных цен для потребителей на фоне роста клиентской базы.

Второй по значимости сегмент компании, представленный генерацией, нарастил доходы всего на 2,9%, до 55,5 млрд руб. Во многом это стало возможным благодаря деятельности подсегмента теплогенерации, в который входят ТГК-11 и Башкирская генерирующая компания. В сумме они принесли Интер РАО около 24,4 млрд руб. (+9,6% г/г), получив ощутимую поддержку в виде повышения тарифов на тепло в регионах присутствия. А иначе пришлось бы констатировать падение доходов в генерирующем сегменте, ведь из-за ремонта двух энергоблоков Пермской ГРЭС подсегмент электрогенерации не досчитался в отчетном периоде почти 2% выручки и довольствовался результатом в 31,1 млрд руб.

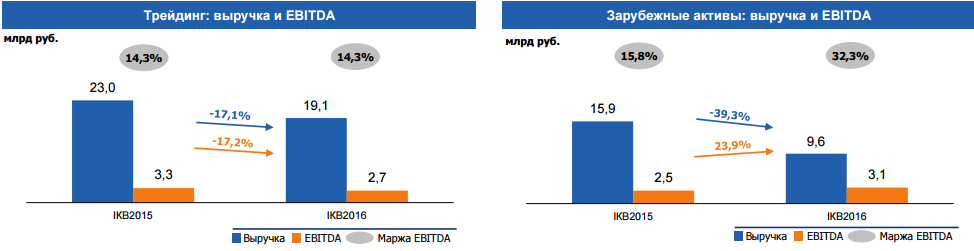

В свою очередь, трейдинг и зарубежные активы, которые в последние годы демонстрировали двузначный рост выручки, на сей раз зафиксировали ее снижение на 17,1% и 39,3%, до 19,1 млрд и 9,6 млрд руб. Негативное влияние на трейдинговые операции оказало сокращение объема экспортных поставок по ключевым направлениям (Финляндия, Китай, Казахстан) в связи с изменением рыночной конъюнктуры, а также вследствие окончания действия договора о поставках электроэнергии на Украину. Что касается зарубежных активов, то главная причина сокращения доходов здесь кроется в реализации пакетов активов в Армении.

Совокупная выручка Интер РАО с января по март поднялась на 3,66%, до 224,4 млрд руб. При этом операционные расходы прибавили лишь чуть более 1%, составив 204,5 млрд руб. Их динамика могла быть и отрицательной в связи с жестким контролем над затратами на топливо, сократившимися на 13,9%, до 34,4 млрд руб., если бы не возросшая на 16,1%, до 58,3 млрд руб., плата за услуги по передаче электроэнергии из-за ее большего потребления и повышения тарифов на ее передачу. В любом случае операционная прибыль компании и без этого увеличилась почти на четверть, достигнув 21,3 млрд руб.

Финансовые статьи отчетности с учетом доли в прибыли ассоциированных и совместных предприятиях общей позитивной картины не испортили. Чистые финансовые доходы холдинга оказались чуть ниже 400 млн руб., а чистая прибыль Интер РАО выросла с 16 млрд до 17 млрд руб. EBITDA повысилась более чем на четверть, достигнув 31,8 млрд руб. Основной вклад в этот показатель внесла прежде всего российская генерация, благодаря вводу блока N9 в рамках ДПМ на Черепетской ГРЭC, а также переаттестации ранее пущенных в эксплуатацию блоков.

Результаты компании рынок приветствовал обновлением трехлетних максимумов по ее акциям. Особенно порадовали биржевых игроков опережающие темпы роста EBITDA по сравнению с выручкой, что позитивно отразилось на рентабельности по этому показателю, достигшей 14,2%. Благодаря практически отсутствующей долговой нагрузки (NetDebt/EBITDA<0,1x) и серьезной рыночной недооценке, бумаги Интер РАО даже после значительного удорожания последних месяцев не исчерпали потенциал роста.

Напомню, что стратегия Интер РАО до 2020 года нацелена на развитие бизнеса преимущественно в Российской Федерации. Именно с этим можно связать недавнюю продажу доли в грузинской Мтквари энергетика консорциуму международных инвесторов. Впрочем, у холдинга есть и внутрироссийские новости, касающиеся крупнейшей сделки в отечественной электроэнергетике за последние пять лет. В мае Интер РАО наконец договорилась с Евросибэнерго о продаже 40,3% акций Иркутскэнерго за 70 млрд руб. Главной же темой переговоров оставались дивиденды. Определенность в этом вопросе появилась, и выплаты, на которых настаивал энергохолдинг, включены в цену сделки с Евросибэнерго.

НМТП опубликовал финансовые результаты за 1-й квартал, в которых зафиксирован почти трехкратный рост чистой прибыли год к году.

Грузооборот компании увеличился за отчетный период почти на 4%, перешагнув отметку в 37 млн тонн. Главный вклад в показатель внесли наливные грузы, перевалка которых составила 28,8 млн тонн. Наиболее высокими темпами увеличивалась перевалка навалочных грузов: ее объем вырос более чем на четверть, до 3,3 млн тонн. В том числе отгрузка зерновых повысилась на 25%, до 1,7 млн тонн, а перевалка руды и железорудного концентрата поднялась более чем вдвое, приблизившись к700 млн тонн.

Скромным ростом на 2% отметились генеральные грузы, перевалка которых составила 3,6 млн тонн. Объем контейнерных перевозок вырос на 13%, до 1,3 млн тонн.

Доходы НМТП с января по март увеличились на символические 0,7%, до $221,3 млн. Выручка от стивидорных услуг выросла на 3,1%, до $172,4 млн. Денежные поступления от оказания дополнительных услуг порта, флота и других сократились на 8,5%, 0,7% и 43,8% соответственно.

Позитивным моментом отчетности стоит назвать снижение себестоимости услуг на 21%, до $43,6 млн, главным образом за счет почти трехкратного сокращения затрат на топливо для перепродажи и собственного потребления до $4,6 млн. Благодаря этому валовая прибыль группы за первые три месяца текущего года увеличилась на 8%, до $177,7 млн.

Также порадовали коммерческие, общехозяйственные и административные расходы, сократившиеся на 7,1%, до $8,2 млн, в основном за счет снижения затрат на заработную плату до $3,5 млн, что оказалось на 14% ниже прошлогоднего показателя. Вместе с тем обесценение ограниченных в использовании денежных средств во Внешпромбанке лишило компанию $18,3 млн и привело к падению операционной прибыли на 3%, до $151,3 млн.

За отчетный период доходы компании от курсовых разниц составили $116,1 млн против убытков в $53,7 млн в аналогичном периоде 2015 года. В результате чистая прибыль НМТП увеличилась почти втрое, превысив $200 млн. EBITDA стала выше на 14%, достигнув $192 млн, рентабельность по ней составила 86,7% против 76,6% годом ранее.

Чистый долг НМТП с января по март 2016 года снизился на 9,3%, до $1,3 млрд. За счет двукратного повышения объема денежных средств, достигших $238,7 млн, соотношение чистый долг/LTM EBITDA сократилось до 1,87х, против 2,14х годом ранее, что является допустимым уровнем.

Финансовые результаты НМТП за 1-й квартал оказались лучше средних ожиданий аналитиков, поэтому рынок отреагировал на ее публикацию покупками акций компании. Это неудивительно, учитывая их текущую рыночную недооценку по мультипликатору EV/EBITDA, а также все большие сомнения в разделении активов между НМТП и Транснефтью, о котором в последнее время говорится все меньше.

На сегодняшний день акции НМТП являются одной из самых интересных идей в российском транспортном секторе. Несмотря на многократный рост в течение последних полутора лет, они сохраняют потенциал для дальнейшего движения вверх. По итогам 1-го квартала компания может выплатить дивиденды в размере 5,2 коп. на акцию, что означает доходность около 1,3% в текущих котировках. В случае дальнейшего снижения долговой нагрузки наращивать данные выплаты, как обещает менеджмент НМТП, будут расти. Рекомендация по бумагам компании — «покупать».

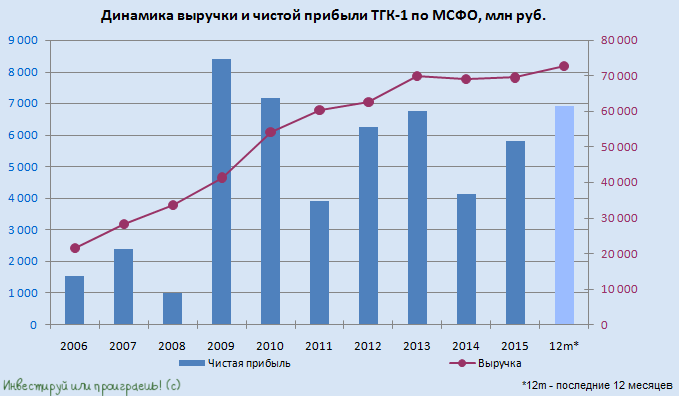

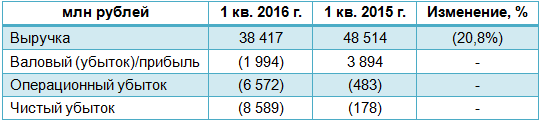

Отчетность ТГК-1 по МСФО за 1-й квартал стала приятным сюрпризом для акционеров : в ней зафиксированы двузначные темпы роста выручки и EBITDA, а также повышение чистой прибыли на треть.

Из трех «дочек» Газпром энергохолдинга, отчитавшихся по МСФО за 1-й квартал, именно ТГК-1 отметилась наибольшим, на 14,5%, до 25,2 млрд руб. ростом выручки. Этому активно поспособствовали традиционное повышение цен на РСВ (рынок на сутки вперед), на этот раз составившее почти 5%. Свой вклад в результат внесла положительная динамика операционных показателей, в том числе объема выработки ГЭС, увеличение поставок тепловой энергии в связи с низкими температурами в отопительном сезоне. Также на общий показатель повлияло увеличение доходы от продажи мощности почти на 50%, что объясняется повышением объемов, проданных на КОМ (конкурентный объем мощности), и ростом цен на мощность.

Операционные расходы компании с января по март текущего года поднимались медленнее, чем выручка, увеличившись всего на 10,6%, до 19,3 млрд руб. На топливо по-прежнему приходится более половины затрат, показавших сопоставимую динамику. Зато издержки на передачу тепловой энергии из-за динамики в некоторых северных регионах выросли сразу 53,1%, до 757,6 млрд руб., что стало самым серьезным вкладом в общий показатель. В то же время зарплата повысились лишь на 1,7%, а амортизационные отчисления и вовсе немного сократились. В этой связи операционная прибыль увеличилась на внушительные 29,5%, приблизившись к 6 млрд руб.

Чистые финансовые расходы в отчетном периоде практически не изменились, поэтому прибыль ТГК-1 смогла подняться на 33,1%, до 4,4 млрд руб., задав хороший задел на весь год. EBITDA выросла на 20,7%, до 20,7 млрд руб.

Чистый долг компании сократился с 28,1 млрд до 24,2 млрд руб., а соотношение NetDebt/EBITDA опустилось с 1,6х до более чем комфортных 1,3х.

Помимо достаточно уверенного роста основных финансовых показателей ТГК-1 интерес к бумагам компании подогревает дивидендная история, главная интрига которой — планируемый переход к начислению на эти цели 35% от чистой прибыли по МСФО, а не по РСБУ, как сейчас. Этот шаг позволил бы акционерам рассчитывать на двузначные показатели доходности, а рыночная недооценка бумаг ТГК-1 по мультипликатору EV/EBITDA позволяет рекомендовать их к покупке.

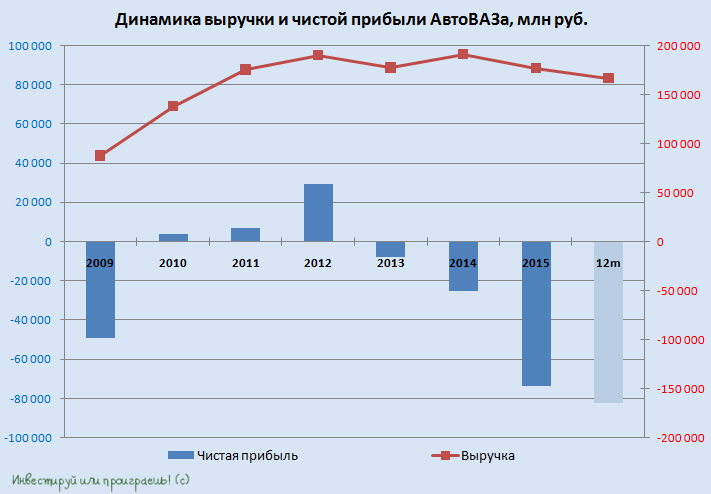

АВТОВАЗ раскрыл финансовые результаты за 1-й квартал 2016 года, продемонстрировав как убыток в размере 9 млрд руб., так и снижение продаж.

На фоне падения спроса продажи автомобилей Lada сократились на 17%, до 56,9 тыс., показав точно такую же динамику, как и весь рынок легковых и коммерческих автомобилей в целом, на котором было реализовано порядка 319 тыс. автомобилей. Объем производства из-за перехода завода на четырехдневную рабочую неделю на площадках группы в Тольятти и Ижевске сократилось более чем на треть, до 96,5 тыс. автомобилей Lada, Renault, Nissan, Datsun.

В этой связи неудивительно, что выручка АВТОВАЗа упала на 21% г/г, до 38,4 млрд руб. При этом себестоимость реализации сократилась всего на 9%, до 40,4 млрд руб., что стало причиной валового убытка порядка 2 млрд руб. Административные затраты снизились на 14%, до 2 млрд руб., а расходы по продаже продукции выросли на внушительные 54%, до 1,9 млрд руб. В итоге операционный убыток группы почти в 14 раз превысил прошлогодний показатель, составив 6,6 млрд руб.

Из-за неблагоприятной макроэкономической ситуации в стране, падения покупательской активности и низких цен на нефть авторынок в России сократился на целых 18%. К тому же выпуск в 4-м квартале прошлого года новых моделей Vesta и Xray, на которые возлагается немало надежд, пока не приносит ожидавшейся прибыли, а напротив, как это обычно бывает на первом этапе, даже убыточен. В итоге в отчетном периоде АВТОВАЗ нарастил чистый убыток до 9 млрд руб., что в 48 раз превысило прошлогодний результат.

Компания упорно верит в поддержку своих акционеров и сохраняет оптимизм, отмечая положительную тенденцию в продажах новых моделей Lada. Ее антикризисный план подразумевает не только дальнейшее расширение модельного ряда и оптимизацию цен, но и улучшение послепродажного обслуживания, а также активное развитие базы локальных поставщиков. Под влиянием мажоритарного акционера в лице Ростеха АВТОВАЗ отменил программы увольнения сотрудников по соглашению сторон с выплатой в размере нескольких зарплат. Вместо этого была сокращена рабочая неделя, что по информации пресс-службы, наряду с поддержкой региональных и муниципальных властей позволило частично сократить расходы и сохранить персонал.

В любом случае какой-либо позитивный сдвиг в результатах группы возможен лишь при условии больших объемов выпуска новых моделей, что в сложившихся рыночных условиях проблематично. Акции АВТОВАЗа вряд ли подходят для консервативных инвесторов, обещая лишь туманные перспективы и усиливающуюся с каждым годом неопределенность. Рекомендация по акциям АВТОВАЗа — «вне рынка».

Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже.

Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе.

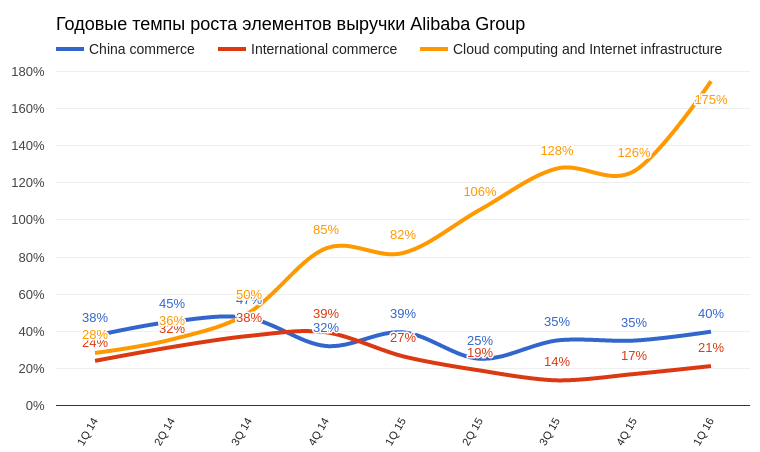

Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности.

Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

Источник: отчетность компании, графика и расчеты Инвесткафе.

По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно.

Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80.

Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В марте я публиковал пост под названием «LinkedIn заслужила свой шанс», в котором давал рекомендацию «покупать» по акциям компании. Итоги свежей квартальной отчетности указывают на то, что этот шанс LinkedIn был предоставлен не зря.

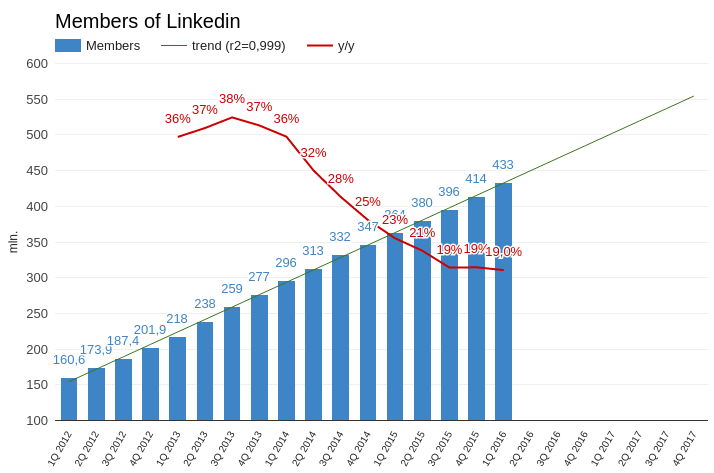

Аудитория LinkedIn увеличилась на 19 млн (+19% г/г), продемонстрировав устойчивые темпы роста на протяжении трех последних кварталов. Судя по комментариям менеджмента, ключевым драйвером роста активной базы стал Китай, потенциал которого сложно переоценить. Если дела пойдут также хорошо в будущем, к началу 2017 года аудитория LinkedIn перевалит за 500 млн.

Количество просмотров страниц зарегистрированными участниками выросло на 50% г/г. Это очень сильный результат, если учесть, что в предыдущем квартале показатель прибавил лишь 32% г/г. К радости рекламодателей, это говорит о внутреннем усилении вовлеченности участников.

Источник: отчетность компании, графика и расчеты Инвесткафе.

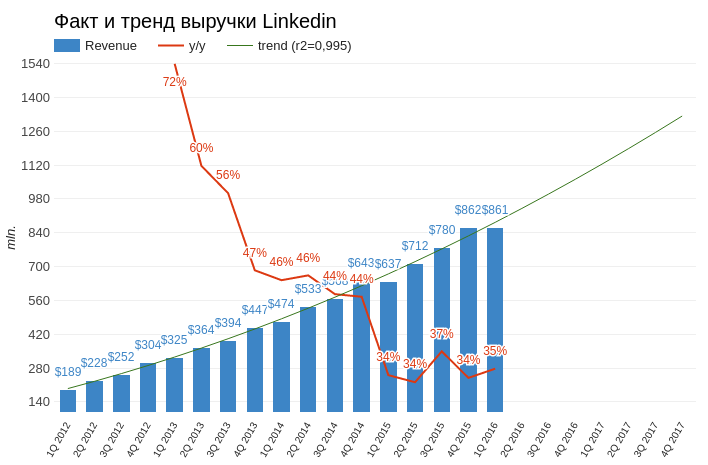

Суммарная выручка соцсети составила $861 млн (+35,2% г/г, собственный прогноз: $820 млн, консенсус аналитиков: $828 млн). Похоже, что компания получает положительный эффект от улучшения состояния рынка труда в США, которые обеспечивают 60% ее дохода.

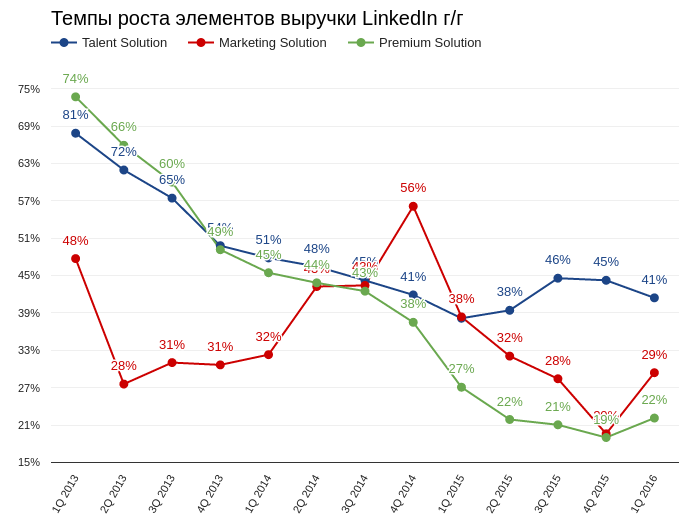

Сегмент выручки talent solution, который формируется за счет предоставления возможности взаимного поиска работодателей и соискателей, вырос на 40,7% г/г и на 4% превзошел результат квартальной давности. Услуги в сфере онлайн-обучения (linda.com) принесли $55 млн (+12% кв/кв).

Выручка от рекламного направления (marketing solution) выросла на 29% г/г, продемонстрировав лучший результат за последние три квартала. Менеджмент заявил о смещении акцента в сторону предоставления так называемого спонсорского контента вместо традиционных баннерных объявлений. Также делаются шаги в сторону улучшения конверсии мобильной рекламы. Нельзя сказать, что LinkedIn в этом смысле предпринимает какие-то революционные меры, скорее она следует общим трендам.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Если рассмотреть, такой специфический параметр, как доля общей выручки LinkedIn, приходящейся на одного активного пользователя, можно отметить устойчивую тенденцию к ускорению роста данного показателя с конца 2013 года. Это действительно хороший признак, свидетельствующий о том, что монетизация ресурса непрерывно улучшается.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Операционный убыток LinkedIn составил $66 млн. Поднялись все ключевые косвенные расходы компании: затраты на продажи и маркетинг повысились на 31% г/г, на исследования и разработки — на 43% г/г, на административные расходы — на 32% г/г, на амортизацию и износ — на 92% г/г. Капитальные инвестиции увеличились на 97% г/г. За минувший квартал LinkedIn открыл новый дата-центр в Сингапуре для лучшего обслуживания пользователей АТР. Численность штата выросла на 27% г/г. Компания активно развивается. В краткосрочной перспективе это, как правило, означает убыточную деятельность, но зато дает шанс на успешное будущее.

Чистый убыток LinkedIn составил $45 млн. Скорректированная EBITDA достигла $222 млн (+38,8% г/г). Темпы повышения EBITDA находится практически на уровне предыдущего квартала, и это тоже показатель стабильного роста.

Источник: отчетность компании, графика и расчеты Инвесткафе.

К сильной стороне отчетности LinkedIn относятся и ее собственные прогнозы. Выручка по итогам второго квартала ожидается в диапазоне $885-890 млн, а за весь год — $3,65-3,7 млрд, что на $50 млн превышает предыдущие расчеты компании.

Ключевые мультипликаторы указывают на умеренные потенциал роста.

Технический анализ не подтверждает наличие сформированного тренда. При этом февральский гэп вкупе с позитивной отчетностью создает предпосылки отката цены в район $160.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $124,54.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

После разочаровывающей отчетности таких технологических гигантов, как Apple и Microsoft, опубликованные квартальные результаты Facebook заставляют восхититься.

Количество активных пользователей в месяц (MAU) выросло на 14,8% г/г и 4% кв/кв, до 1,654 млрд Таким образом, база социальной сети продолжает расти с ускорением четвертый квартал подряд. Количество юзеров, использующих только мобильную версию Facebook (Mobile-Only MAU) , увеличилось до 894 млн (+53,8% г/г). Сейчас более 54% активных аккаунтов Facebook являются мобильными.

Суточная активная аудитория (DAU) расширилась до 1,090 млрд (+16,4% г/г). Немаловажно, что отношение DAU/MAU за минувший квартал увеличилось на 1%, до 66%. Это характеризует рост вовлеченности, поскольку доля пользователей, ежедневно заходящих в Facebook, также стала выше.

В ходе пресс-конференции Марк Цукерберг поделился иной метрикой, которую сложно сравнить во времени, но все же она впечатляет. По словам Цукерберга, на сегодняшний день пользователь проводит в среднем 50 минут в день в Facebook, Instagram и Messenger, и это без учета WhatsApp!

Источник: отчетность компании, графика и расчеты Инвесткафе.

В региональном разрезе наибольшие темпы роста MAU демонстрируют Asia-Pacific (20% г/г) и Rest of World, куда, в частности, включены Африка и Южная Америка. Это лишний раз подтверждает, что главными драйверами дальнейшего расширения базы Facebook станут страны с развивающейся экономикой. Кстати, на первый взгляд, здесь есть риск, так как платежеспособность вновь подключаемых пользователей из EM на порядок ниже, чем в развитых странах, а значит они менее интересны для рекламодателей.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Выручка крупнейшей в мире соцсети прибавила 51,9% г/г и составила $5,382 млрд, что на $120 млн выше консенсуса. Валовые доходы второй квартал к ряду стабильно превышают многолетний тренд. Более того, судя по годовому темпу роста, ускорение роста продаж продолжается. Рекламная выручка с одного активного пользователя составила $3,14, увеличившись на 36,6% г/г, что лишь на 1% ниже показателя, полученного кварталом ранее.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на самые низкие темпы расширения базы пользователей, географический сегмент US&Canada стабильно демонстрирует наибольший рост выручки (+64% г/г). Худший результат показал сегмент Rest of World. Это отчасти подтверждает уже высказанное предположение, что наиболее активно развивающееся в количественном плане направление в финансовом является аутсайдером. Таким образом, у компании появились определенные долгосрочные риски, о которых стоит порассуждать отдельно.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистая прибыль Facebook составила $1,510 млрд (+195% г/г). Прибыль на акцию (EpS) оказалась равна $0,77, превысив консенсус на $0,15. Примечательно, что валовая и операционная маржа упала, а чистая рентабельность, наоборот, достигла рекордного уровня 28,1%. Это прямое следствие снижения эффективной ставки налога. В 1-м квартале она составила 27% против среднего уровня прошлого года 40%. Финансовый директор компании по этому поводу заявил, что не ожидает роста средней ставки налога выше уровня 1-го квартала до конца года. Таким образом, чистая рентабельность может продолжить улучшаться.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Капитальные инвестиции Facebook в отчетном периоде в основном были связаны с расширением дата-центров и составили $1,132 млрд (+125% г/г). Количество штатных сотрудников выросло на 35% г/г, примерно до 13,6 тыс. На мой взгляд, данные косвенные факторы также подтверждают, что компания продолжает активно развиваться.

Акции Facebook выглядят достаточно дорогими по сравнению со своими прямыми конкурентами. Но ведь и результаты деятельности компании на порядок лучше.

Технический анализ указывает на движение цены в сформированном восходящем тренде.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $118,79.

Facebook стабильно демонстрирует сильные результаты, однако это уже в значительной степени учтено в его текущих котировках. В этой связи моя долгосрочная рекомендация по бумагам компании — «держать».

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Норильский никель опубликовал производственную отчетность за 1-й квартал текущего года. Представленный документ продемонстрировал снижение объемов производства основных металлов.

Выпуск никеля составил 63,6 тыс. тонн, что ниже показателей как 1-го квартала 2015 года (67,4 тыс. тонн), так и его 4-го квартала (72,7 тыс. тонн). Аналогичная картина и с медью, производство которой сократилось до 87,3 тыс. тонн.

Стоит отметить, что Норникель на протяжении нескольких лет подряд демонстрирует устойчивый тренд к снижению объемов производства основных своих металлов — никеля и меди. В этом смысле 2015 год не стал исключением.

Источник: данные компании, расчеты Инвесткафе.

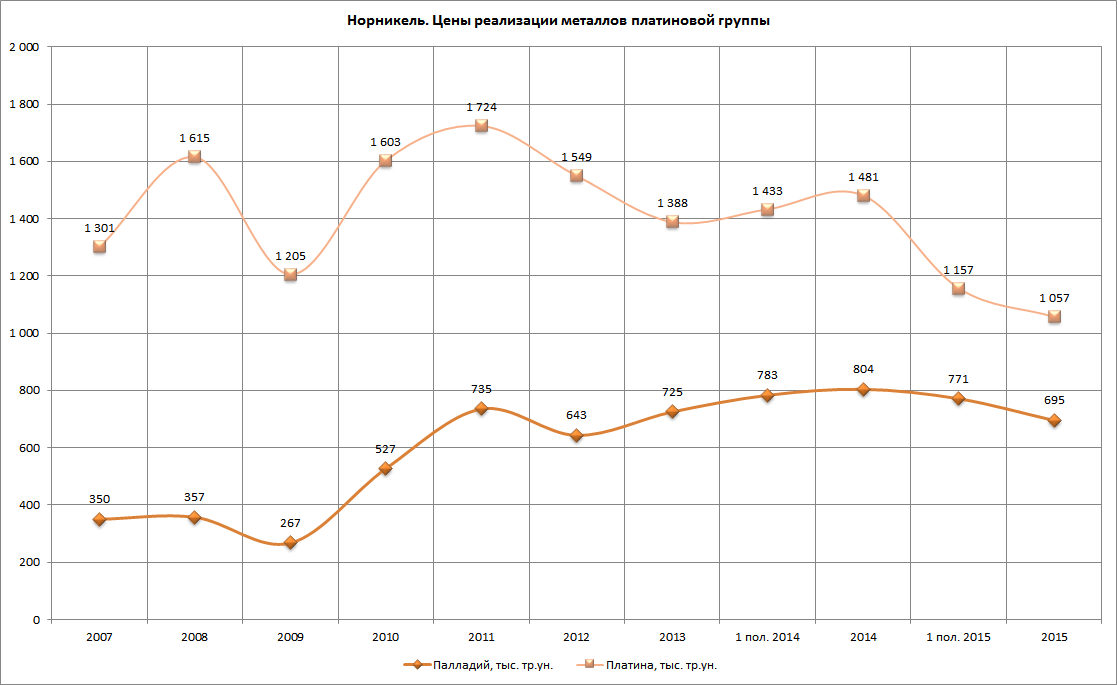

В сегменте металлов платиновой группы ситуация несколько иная: здесь результаты за последние годы довольно стабильны. В 1-м квартале ГМК увеличил выпуск палладия до 642 тыс. и платины до 171 тыс. тройских унций.

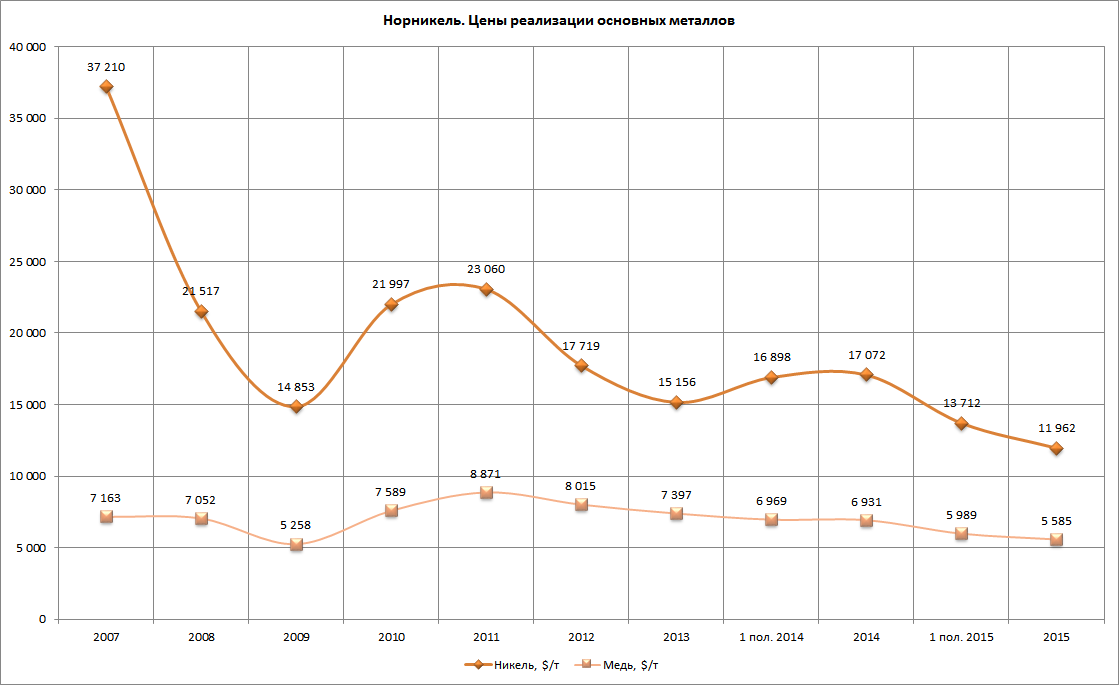

Вместе с этим негативным фактором для Норильского никеля является и длительное снижение мировых цен на цветные металлы, который он продает. В частности, с максимумов 2011 года средние цены реализации никеля у российского монополиста упали примерно в два раза (на 48%), а меди — почти на 37%.

Источники: данные компании, расчеты Инвесткафе.

При этом одним из основополагающих факторов стоимости ценных бумаг на фондовом рынке в последние годы выступает завидная дивидендная доходность, явившаяся следствием заключенного между мажоритарными акционерами соглашения.

Источник: данные компании, расчеты Инвесткафе.

* на приведенном графике учтены финальные дивиденды за 2015 год в размере 230,14 руб. на акцию, однако стоит отметить, что они пока лишь рекомендованы советом директоров, но еще не утверждены общим собранием акционеров (хотя, на мой взгляд, они практически наверняка одобрят рекомендацию совдира).

Напомню, что после финальных выплат по итогам 2015 года начнет действовать новая дивидендная политика, уже утвержденная компанией. Ее суть заключается в привязке совокупного размера выплат в диапазоне от 30% до 60% EBITDA к уровню долговой нагрузки. При этом установлен минимальный объем выплат в размере $1 млрд в год, начиная с финансовых результатов за 2017 год. Причем в самом 2017 году по результатам года текущего минимальный уровень дивидендов составит $1,3 млрд. При нынешнем курсе доллара этот будет означать минимум около 410 руб. выплат на одну акцию (и 535 руб. по результатам 2016 года).

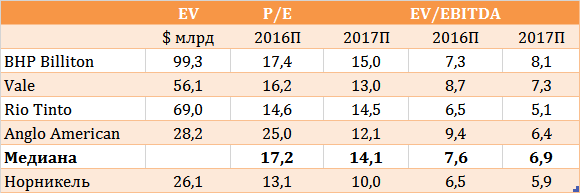

По сравнению с международными аналогами Норильский никель в некоторой степени недооценен.

Источники: данные компании, moex.com, bloomberg.com, расчеты Инвесткафе.

Целевая цена составляет 11 411 руб., что предполагает потенциал роста с текущих уровней в 27%. Потенциальная дивидендная доходность может составить от 5% до 10% в течение нескольких ближайших лет. Таким образом, акции Норильского никеля можно рекомендовать к покупке.