Первой реакцией рынка на квартальную отчетность Microsoft стало падение акций на 7% преимущественно из-за негативной динамики прибыли. Однако выявление причины ее снижения, а также анализ ключевых параметров развития компании не дают оснований рекомендовать бумаги компании к продаже.

Выручка Microsoft Corporation за квартал, завершившийся 31 марта 2016 года, составила $20,531 млрд (-6 % г/г). Показатель совпал с консенсусом аналитиков. Примечательно, что на конец текущего квартала менеджмент ожидает достичь продаж в диапазоне $21,7-22,4 млрд, хотя аналитики ожидали результата не ниже $23 млрд. Как я уже отмечал, пик роста продаж настольных компьютеров остался в прошлом, и это неблагоприятно отражается на показателях Microsoft.

Выручка сегмента Intelligent Cloud увеличилась на 3% г/г, до $6,1 млрд. Этот показатель формируют доходы от услуг облачной платформы Azure. Согласно комментариям к отчетности, рост выручки Azure без учета влияния валютных курсов составил 120% г/г. Кварталом ранее сегмент вырос на 127% г/г. За квартал Microsoft инвестировала $2,3 млрд в серверное оборудование и дата-центры. На сегодняшний день Azure занимает второе место по доле рынка облачных услуг после AWS. Microsoft стабильно развивает облачное направление, и есть шанс, что вскоре это сможет частично компенсировать снижение выручки от продаж лицензий на ОС Windows.

Количество клиентов в формате Office 365 увеличилось на 79% г/г, достигнув 22,2 млн. Я считаю, что это качественно хороший результат по двух причинам. Во-первых, в структуре выручки происходит смещение в сторону абонплаты в противовес разовому доходу от продажи лицензии. Это удобно для потребителей, так как позволяет распределять расходы. Следовательно, увеличивается потенциал роста числа клиентов. Во-вторых, пользователи более плотно интегрируются в облачную среду, оставаясь при этом в рамках основной линейки продуктов компании (Word, Excel). По мере продвижения компании к своей цели — созданию единой универсальной платформы для всех видов девайсов — пользователи будут все сильнее привязываться к услугам Microsoft, что усложнит их переход к конкурентам.

Выручка от продажи планшетов под маркой компании (Surface) достигла $1,11 млрд (+55% г/г). А среднемесячное количество активных пользователей игровой платформы Xbox Live составило 46 млн (+24% г/г). Экосистема Microsoft растет в количественном плане, и это хороший признак.

Чистая прибыль компании упала на 24,7% г/г, до $3,756 млрд.Прибыль на акцию составила $0,47, что на $0,02 меньше ожиданий инвесторов. Однако причина негативного результата Microsoft уважительна, и это следует учесть. Как пояснил финансовый директор компании Эйми Худ, из-за разовых факторов, связанных с географией источников выручки, квартальная налоговая ставка подскочила до 25,4% с 23,5% годом ранее. В планах менеджмента в текущем квартале достичь среднего уровня эффективной налоговой ставки в диапазоне от 21% до 23%, а в среднем за год — выйти на показатель 20-21%. Если предположить, что в минувшем квартале налоговая ставка оставалась на уровне годовой давности, то чистая прибыль составила бы $3,852 млрд, а EpS достигла $0,48, что практически соответствует ожиданиям рынка.Таким образом, негативный результат квартала не стоит расценивать как начало тенденции.

Свободный денежный поток (free cash flow) сократился на 8,21% г/г, зато увеличился на 125% кв/кв и составил $8,059 млрд. В минувшем квартале Microsoft возвратила капитала на сумму $6,4 млрд, или 1,58% текущей рыночной капитализации в виде дивидендов и в результате обратного выкупа акций. Правда, на пресс-конференции о планах дальнейшего выкупа не говорилось, хотя, судя по свободному денежному потоку, такая возможность имеется.

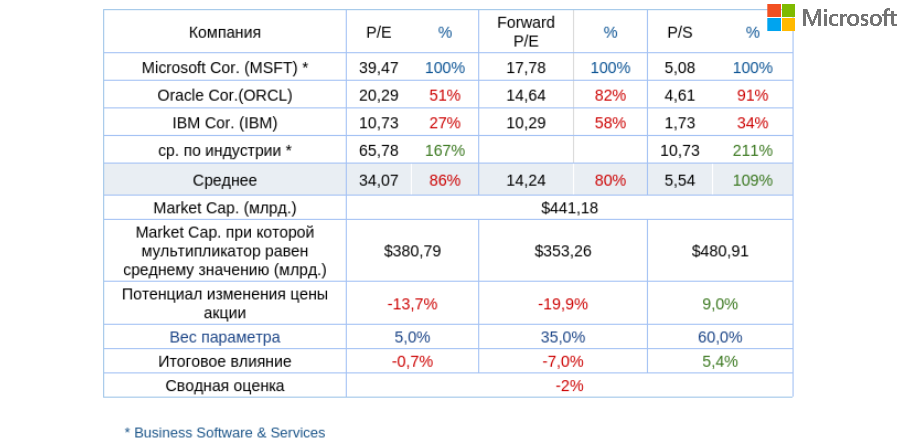

Анализ обновленных мультипликаторов компании не указывает на существенное ухудшение потенциала изменения капитализации.

Технический анализ фиксирует тестирование линии сопротивления. Уход цены ниже $50 (SMA 200), на мой взгляд, будет означать формирование бокового тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $51,78.

Текущая рекомендация по акциям Microsoft — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Alibaba Group представила отчетность за 4-й календарный квартал прошлого года. В первую очередь стоит отметить, что результаты прибыльности и роста компании превзошли консенсусы аналитиков. Так, выручка составила 34,54 млрд юаней (+31,9 г/г), а ожидания аналитиков были на 1,28 млрд ниже. Чистая прибыль на акцию (EpS) оказалась на 0,62 юаня выше прогноза, или 6,43. Дальнейший анализ будет производиться в долларах США, если не указано иное, поскольку итогом поста станет рекомендация по акциям компании, котирующимся на Нью-Йоркской фондовой бирже (NYSE).

Сразу отмечу, что, если для социальной сети фундаментально важен показатель прироста базы пользователей, для компании, оперирующей в сфере интернет-коммерции, ключевым индикатором развития выступает рост числа активных покупателей.

Среднегодовое количество активных покупателей Alibaba Group в отчетном периоде выросло на 5,4%, достигнув 407 млн. Общий тренд показателя фиксирует сохранение средней скорости расширения базы активных покупателей, а процент роста оказался самым высоким в 2015 года. Таким образом, здесь проблем у компании нет.

Источник: отчетность компании, графика Инвесткафе.

Показатель валовой выручки всех продавцов площадки (Gross Merchandise Value) составил $148 834 млрд (+17% г/г). Отношение Gross Merchandise Value к общему числу активных покупателей за год снизилось на 4%, что, конечно, плохо, но не критично.

Ключевым рынком для роста выручки Alibaba остается Китай. Доход сегмента China commerce в 4-м квартале увеличился в долларовом эквиваленте на 29% г/г, а в пересчете на юань на — 35% г/г. При этом скользящий показатель продаж за последние четыре квартала (ttm) оказался значительно выше своего тренда. Можно много рассуждать о замедлении экономики Китая, но, по-видимому, это мало касается внутреннего платежного спроса. Этот вывод существенно снижает риски скорого замедления развития компании.

Источник: отчетность компании, графика Инвесткафе.

Продажи в сегменте International commerce поднялись лишь на 15,8% г/г против 21,84% кварталом ранее. Однако этот негативный момент компенсирует стабильно высокие показатели сегмента Cloud computing and Internet infrastructure (китайский аналог Amazon Web Services). «Облачный» бизнес Alibaba Group в 4-м квартале в долларах прибавил 108% г/г, а в юанях — 126% г/г. На данный момент «облачный» сегмент отчетливо развивается по экспонентному тренду. Если тенденции сохранятся к 2020 году, выручка сегмента Cloud computing and Internet infrastructure сравняется с показателем International commerce.

Компания не раскрывает дискретных маржинальных показателей по сегментам своей выручки. Но если проводить аналогию с Amazon, наилучшая рентабельность принадлежит именно «облачному» направлению. В этой связи высокие темпы развития данного сегмента потенциально означают улучшение прибыльности бизнеса Alibaba Group в будущем.

Источник: отчетность компании, графика Инвесткафе.

Выручка, сгенерированная за счет покупок через мобильные гаджеты, за квартал выросла на 192%. Теперь 65% общей выручки компании генерируется мобильным сегментом. Год назад данное соотношение составляло лишь 30%. Еще год назад многие аналитики высказывали опасения относительно возможности бизнеса электронной коммерции адаптироваться к увеличивающейся популярности гаджетов и планшетов. Предполагалось, что относительно маленькие экраны не будут позволять хорошо рассмотреть товар и число покупок снизится. Видимо, эти риски для Alibaba Group можно снимать с повестки навсегда.

Чистая финансовая прибыль по стандартам Non-GAAP составила $2,526 млрд (+163% г/г). При этом общая выручка увеличилась на 26% г/г. Non-GAAP EBITDA составила $2,950 млрд (+20,9% г/г). За всю свою историю с момента IPO в США Alibaba Group не фиксировала убыток. А суммарный финансовый результат за 2015 год оказался равен $5,974 млрд, повысившись на 69% г/г.

Alibaba Group показала хорошие результаты за минувший квартал и год в целом. В плане прибыльности и роста выручки ожидания аналитиков превышены. Внутренний рынок позволяет развиваться компании даже с ускорением, выше прежнего тренда. Мировые проблемы сказались на покупательной активности зарубежных покупателей, однако «облачный» сервис с опережением компенсирует это негативное влияние.

Анализ мультипликаторов компании фиксирует 16%-й потенциал роста капитализации.

Технический анализ не указывает на наличие четкого тренда движения. Сейчас идет широкая консолидация.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $65,76.

Рекомендация по бумагам эмитента — «покупать». Долгосрочный потенциал роста — 16%. Целевая цена — $80.

Инвестировать в акции зарубежных IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

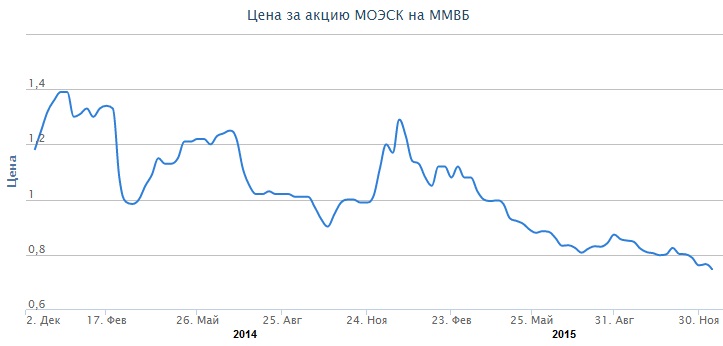

Финансовые результаты МОЭСК за первые шесть месяцев нынешнего года оказались умеренно позитивными: выручка выросла на 2,1% г/г, до 61,53 млрд руб., чистая прибыль поднялась почти на 30% г/г, до 5,58 млрд руб. Эти достижения подтвердили репутацию МОЭСК как одной из лучших сетевых компаний в нашей стране. Однако котировки ее акций пусть не агрессивно, но стабильно продолжают снижаться. На минувшей неделе они обновили многолетние минимумы. Оправданна ли текущая стоимость бумаг, или низкие котировки дают шанс приобрести акции по привлекательной цене и поучаствовать в грядущем ралли? Попробуем разобраться.

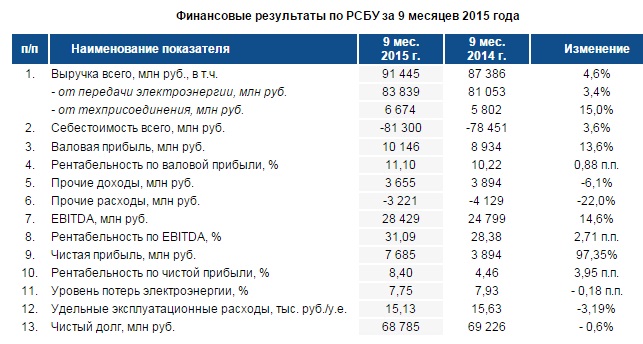

МОЭСК на протяжении своей истории ограничивается полугодовыми отчетами по МСФО, поэтому в качестве ориентира я выбрал показатели РСБУ за девять месяцев текущего года и операционные результаты за этот же период. Эти данные позволят с высокой вероятностью предсказать, какие достижения компания продемонстрирует по итогам года.

С января по сентябрь текущего года количество подключенных МОЭСК объектов упало на 14% г/г, до 42,9 тыс., а их общая мощность оказалась несколько выше 1,37 ГВт. Однако, несмотря на снижение операционных показателей и ограничение темпов роста тарифов, за этот период компании удалось увеличить выручку на 4,6%, до 91,45 млрд руб. Основная статья доходов МОЭСК —передача электроэнергии принесла на 3,4% больше дохода, чем годом ранее, или 83,84 млрд руб. Выручка от техприсоединения выросла на 15% г/г, до 6,67 млрд.

Важным достижением компании я считаю то, что ей удалось сдержать инфляционное давление на себестоимость, которая выросла всего на 3,6%, до 81,30 млрд руб. Это удалось во многом благодаря успешной реализации программы по снижению издержек и потерь электроэнергии. По итогам трех кварталов потери в сетях МОЭСК составили 7,75% от отпуска в сеть, что на 0,18 п.п. ниже, чем за аналогичный отрезок прошлого года.

Все это поспособствовало росту валовой прибыли и EBITDA на 13,6% и 14,6% соответственно. Чистая прибыль практически удвоилась благодаря «прочим доходам», превысившим 2,5 млрд руб., и составила 7,69 млрд руб. По итогам года компания ожидает прибыль не менее 9,2 млрд руб., что будет весьма позитивным результатом в текущих сложных условиях. А это значит, что по опыту прошлых лет акционеры будут вправе рассчитывать на дивиденды в размере 25% от этой суммы, или примерно 0,047 руб. на обыкновенную акцию. В текущих котировках это обеспечивает неплохую дивидендную доходность — порядка 6%.

Что касается чистого долга МОЭСК, то на 30 сентября он составил 68,8 млрд руб., что на 0,4 млрд меньше, чем в начале 2015 года. Усредненное за последние 12 месяцев соотношение NetDebt/EBITDA оценивается на уровне 2,0х и не угрожает кредитоспособности компании в обозримой перспективе.

На сегодняшний момент считанное количество компаний в секторе электроэнергетики может похвастаться стабильно генерируемой чистой прибылью. МОЭСК из их числа. Это означает не только стабильные дивидендные выплаты, но и устойчивое финансовое положение на рынке Москвы и Московской области, где доля компании составляет 96% и 95% соответственно. На этом основании я считаю, что текущее падение котировок МОЭСК неоправданно, а уровни 0,7-0,8 руб. за бумагу дают отличную возможность для вхождения в данные акции.

Газпром инефть в рамках ожиданий отчиталась по МСФО за девять месяцев 2015 года. Совокупная выручка компании поднялась на 3,5%, а вот чистая прибыль из-за опережающего роста операционных расходов и негативного влияния финансовых статей сократилась на 6,2%.

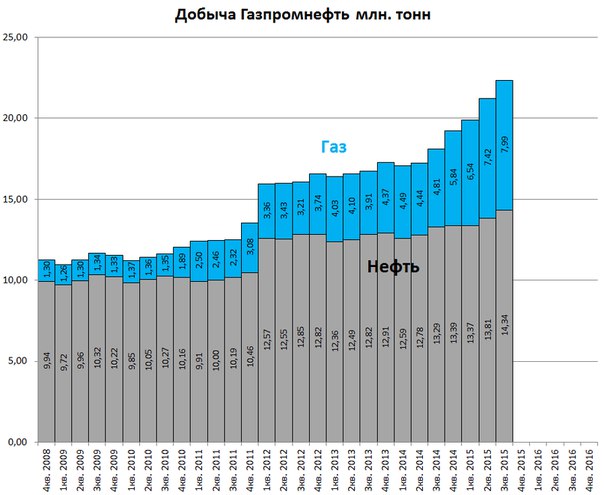

Главным достижением Газпром нефти в 3-м квартале 2015 года стали рекордные операционные показатели, благодаря которым добыча углеводородов увеличилась на 22,2% г/г и достигла 436,4 млн баррелей, или 58,76 млн тонн. Это связано с позитивным влиянием целого ряда факторов, среди которых ускоряющийся рост добычи нефти на месторождениях Северэнергии и оренбургского региона, хорошие производственные результаты на Приразломном и Новопортовском месторождениях, консолидация 50% Нортгаза, а также реализация на действующих месторождениях эффективных геолого-технических мероприятий, которые напрямую способствуют повышению производительности.

Объемы реализации нефти за январь-сентябрь поднялись сразу на 30%, до 11,6 млн тонн. Этому в первую очередь способствовало увеличение поставок на внутренний рынок, что позволило нарастить выручку по данной статье на 37,4%, до 167 млрд руб. Однако наибольшую долю в структуре доходов Газпром нефти по-прежнему формируют продажи нефтепродуктов. И здесь инвесторов поджидал неприятный сюрприз: доходы в этом сегменте сократились на 3,5%, до 858 млрд руб. , что напрямую связано с уменьшением объема реализации нефтепродуктов на фоне 20%-го сокращения экспортных поставок. При этом доля мазута в структуре нефтепродуктов упала с 28,5% до 26%. В итоге совокупная выручка Газпром нефти составила 1 100 млрд руб., что на 3,5% больше прошлогоднего результата.

Операционные расходы компании росли активнее, чем выручка, и по результатам трех кварталов составили 922 млрд руб. Увеличение связано с ростом производственных затрат почти до 150 млрд руб. (+19,7%) , коммерческих и административных расходов на 10 млрд (+18,1%), а также транспортных издержек почти до 100 млрд (+18,6%), что в совокупности привело пусть к небольшому, но все же снижению операционной прибыли: она сократилась на 2%, до 185 млрд руб. Нельзя не отметить также негативные для компании последствия налогового маневра, из-за которого отчисления по НДПИ перевалили за 200 млрд руб. (+12%), а акцизы уменьшились лишь до 54 млрд (-17%), что также оказало давление на операционную прибыль.

Финансовые статьи отчетности выглядят неоднозначно. С одной стороны, дочерние предприятия Газпром нефти внесли более чем весомый вклад в итоговый результат компании: они сгенерировали 24 млрд руб. (причем половина из этой суммы пришлось на Севэнергию с ее новыми месторождениями). С другой — чистые финансовые расходы из-за существенных отрицательных курсовых разниц, связанных с ослаблением рубля, выросли в 2,5 раза и превысили 50 млрд руб. А потому совсем неудивительно, что чистая прибыль компании по итогам девяти месяцев показала снижение на 6,2%, сократившись до 130,88 млрд руб. Правда, показатель EBITDA при этом вырос почти на 5% и составил 272,2 млрд руб., что хоть немного скрасило итоговую картину.

В целом отчетность газпромовской нефтяной «дочки» не принесла особых сюрпризов. Главным драйвером для будущих успехов компании остается бурный рост добычи углеводородов, темпам которой могут позавидовать многие нефтедобывающие компании, а потому Газпром нефть является одной из самых интересных инвестиционных идей в нефтегазовом секторе России и всего мира. По мультипликатору EV/EBITDA компания также серьезно недооценена и имеет все шансы увеличить капитализацию в обозримом будущем.

Рекомендация по акциям Газпром нефти — «покупать».

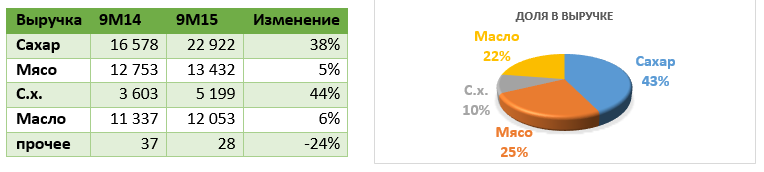

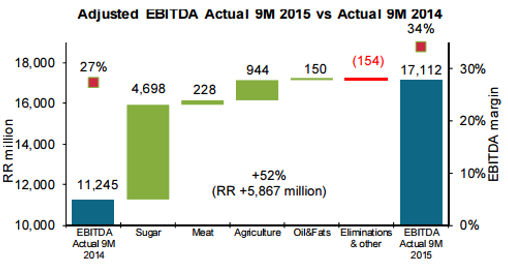

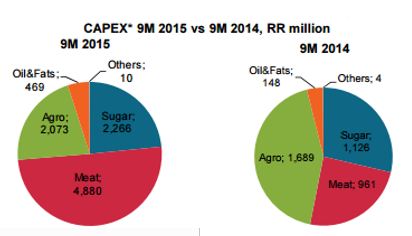

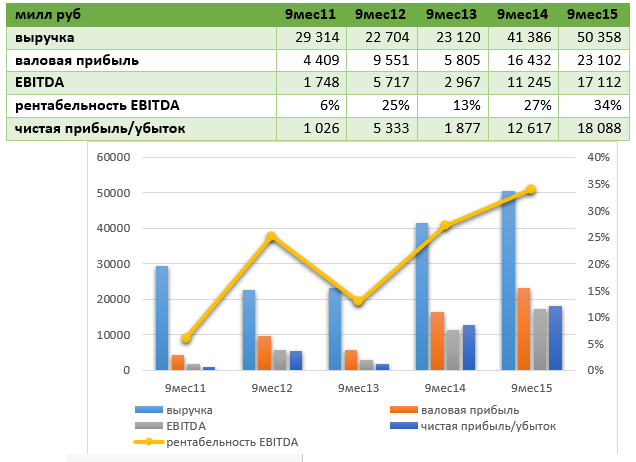

Русагро отчиталось по МСФО за девять месяцев и 3-й квартал 2015 года. С января по сентябрь выручка компании поднялась на значительные 22% г/г, до 50,36 млрд. Основным драйвером роста стал сахарный сегмент, в котором продажи увеличились на 38%. В целом за девять месяцев 2015-го цены на сахар повысились и на мировом, и на внутреннем рынке. Хотя сахар является биржевым товаром и цена на него в основном определяется в ходе торгов, существует и модель ценообразования через прямые контракты.

Вслед за выручкой скорректированная EBITDA увеличилась на 52%, до 5,87 млрд руб. Рост этого показателя зафиксировали все операционные дивизионы Русагро.

У Русагро очень низкий коэффициент NetDebt/EBITDA, равный 0,04x, большая часть долгов выплачена в 2014 году. На данный момент компании достаточно своих операционных денежных потоков. С января по сентябрь текущего года Русагро сгенерировало около 15,3 млрд руб. операционных денежных потоков, что на 4% выше прошлогоднего показателя. Динамика денежных потоков напрямую обусловлена ростом операционной прибыли.

Отсутствие у Русагро намерений привлекать кредиты, несмотря на небольшую долговую нагрузку, не отменяет ее планов по реализации инвестиционной программы. Капитальные затраты компании за девять месяцев составили 9,7 млрд руб. (около 20% выручки). Наибольший объем вложений в соответствии с ранее заявленными планами менеджмента пришелся на развитие мясного дивизиона.

Основные финансовые показатели Русагро растут на протяжении последних пяти лет.

С 2012 года Русагро удалось значительно повысить выручку. GAGR за последние пять лет составил 17%. За счет роста выручки последние три года стабильно увеличивается валовая прибыль. Вместе с тем рентабельность EBITDA несколько нестабильна, хотя в последние два года компания улучшала показатель, а в отчетности за девять месяцев текущего года этот результат достиг рекордных 34%. Убытков у Русагро не было последние пять лет.

В целом, на мой взгляд, компания очень удачно отработала период с января по сентябрь 2015-го.

Из последних новостей нашего эмитента отмечу решение приобрести 20% акций компании Разгуляй. Русагро не стремится получить операционный контроль, так что эта покупка расценивается лишь как эффективное инвестиционное решение. Стоимость этого приобретения будет отражена в дальнейшей отчетности Русагро. Напомню, долг Разгуляя на конец 3-го квартала оценивался примерно в 34 млрд руб.

На публикацию отчетности Русагро рынок отреагировал весьма положительно: котировки компании пошли вверх. Однако на данный момент она торгуется по очень низкому мультипликатору 0,92x EV/EBITDA при среднем по аналогам 8,45x. Это говорит о колоссальном потенциале роста в акциях Русагро и дает основания сохранить по ним рекомендацию «покупать».

Мегафон представил умеренно позитивные финансовые результаты за девять месяцев текущего года: выручка компании подросла на 0,5% г/г, до 231,4 млрд руб. Основным драйвером ее роста стал сегмент мобильной передачи данных (+18,6%). В то же время продажи мобильных устройств и аксессуаров сократились на 16,6% г/г. Причиной этого стало падение реальных доходов населения, заставляющее потребителей выбирать более дешевые мобильные устройства.

Несмотря на позитивную динамику выручки OIBDA в отчетном периоде упала на 1,2%, до 102,8 млрд руб., хотя рентабельность по этому показателю осталась неизменной — 44%. Чистая прибыль Мегафона опустилась на 0,6% г/г, до 33,7 млрд руб.

Капитальные затраты компании приблизились к 26 млрд руб., что составляет 11% от выручки. Большая часть расходов направлена на развитие сетей LTE в России, часть суммы пошла на поглощение региональной группы SMARTS. Менеджмент планирует не допустить превышения капитальными затратами за 2015 год отметки 65 млрд руб. без учета поглощений. К концу 3-го квартала компания завершила выплаты за покупку Yota.

Чистый долг Мегафона на 30 сентября составлял 123 млрд руб., большая его часть приходится на долгосрочные заимствования. При этом около 40% долга номинировано в иностранной валюте, что утяжеляет его погашение в связи с девальвацией рубля. В то же время, несмотря на валютный долг, коэффициент долговой нагрузки компании остается низким — 0,9х NetDebt/OIBDA.

Руководство оператора связи анонсировало выплату дивидендов, общая сумма которых составила 40 млрд руб., или 64,51 руб. на акцию. Таким образом, доходность по ним оказалась равна 7,8%, и это хороший показатель для телекомов.

Динамика финансовых результатов Мегафона с начала 2013 года

Благодаря доходам от мобильной передачи данных, выручка с 1-го квартала 2013 года демонстрирует тенденцию к повышению. Операционная прибыль подвержена сезонным колебаниям: как правило, ее пиковые значения приходятся на 3-й квартал, а в последние три месяца года наблюдается спад. Схожую динамику можно ожидать и в этом году. За последние два года Мегафон не демонстрировал убытков. Выручка оператора повышается медленно при сохранении маржинальности операционной прибыли в среднем диапазоне 25-29%, что является нормальной ситуацией для телекомов. В целом, на мой взгляд, показатели компании в динамике выглядят стабильно.

Судя по мультипликаторам аналогов из общей выборки, Мегафон торгуется с дисконтом 10%. А по сравнению с отечественными аналогами его мультипликаторы выше. В связи с этим и с учетом умеренно позитивных результатов, а также хороших дивидендов за 3-й квартал.

Крупнейшая в мире социальная сеть Facebook отчиталась за 3-й квартал. Финансовые результаты компании превзошли средние ожидания аналитиков как по выручке, так и по чистой прибыли.

Выручка Facebook с июля по сентябрь выросла на 40,5% г/г и составила $4,5 млрд, притом что консенсус аналитиков Уолл-Стрит предполагал результат $4,37 млрд. Основную часть доходов компании по-прежнему приносит реклама. Выручка этого сегмента оказалась равна $4,3 млрд, при этом ее продажи поднялись почти на 50% г/г. Доходы Facebook от рекламы во многом обязаны своими впечатляющими темпами прироста мобильным устройствам, которые принесли социальной сети 78% всей выручки данного сегмента после 66% годом ранее.

Уверенным повышением доходов от мобильного сегмента объясняется то, что компания в последнее время тратит много средств на развитие мобильных активов, жертвуя ради этого даже операционной рентабельностью, которая за год снизилась с 57% до 54%. В частности, Facebook активно инвестирует в Instagram, WhatsApp, Messenger, а также всячески поддерживает другие интернет-проекты и технологии создания виртуальной реальности, в частности Oculus VR.

Повышенное внимание к развитию сервисов для мобильных устройств со стороны социальной сети вполне оправданно, ведь, в отличие от пользователей стационарных компьютеров, мобильная аудитория Facebook неизменно растет, принося компании все большую прибыль. Судите сами: на сегодняшний день в социальной сети зарегистрировано порядка 1,55 млрд активных пользователей (это месячная аудитория), из которых порядка 1,39 млрд хотя бы раз входили в свой аккаунт с мобильных устройств. При этом за последние 12 месяцев армия пользователей Facebook выросла на 14%, в то время как мобильная аудитория прибавила сразу 23%.

Поэтому не стоит удивляться, что, даже несмотря на серьезный рост расходов, которые с июля по сентябрь перевалили за $3 млрд (+68% г/г), компании удалось по итогам 3-го квартала показать чистую прибыль почти в $900 млн. Этот результат на 11% превысил показатели прошлого года и оказался заметно лучше средних прогнозов аналитиков на уровне $776,5 млн. Как и прежде, большую часть прибыли приносят развитые страны. Так, на одного пользователя из Канады и США приходится около $10,5 (+42% г/г) средней выручки, в то время как по миру она составляет куда более скромные $2,97% (+24% г/г), а в Азиатско-Тихоокеанском регионе и вовсе равняется $1,39.

Марк Цукерберг делает ставку на рынки Индии и Китая, потенциальная аудитория которых на сегодняшний день превышает 1 млрд человек. Если компании удастся обеспечить им доступ к Сети, появятся основания рассчитывать на внушительный прирост числа пользователей в этих странах. Именно с этой целью Facebook запустил проект Internet.org, призванный повысить доступность Интернета в Азиатско-Тихоокеанском регионе. Таким образом, компания продолжает строго следовать политике по расширению своей доли на растущем рынке интернет-рекламы, которая к концу 2015 года может составить 9,6% по сравнению с 8% в декабре 2014-го.

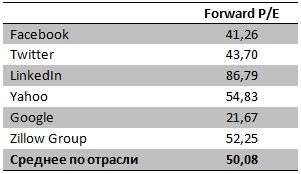

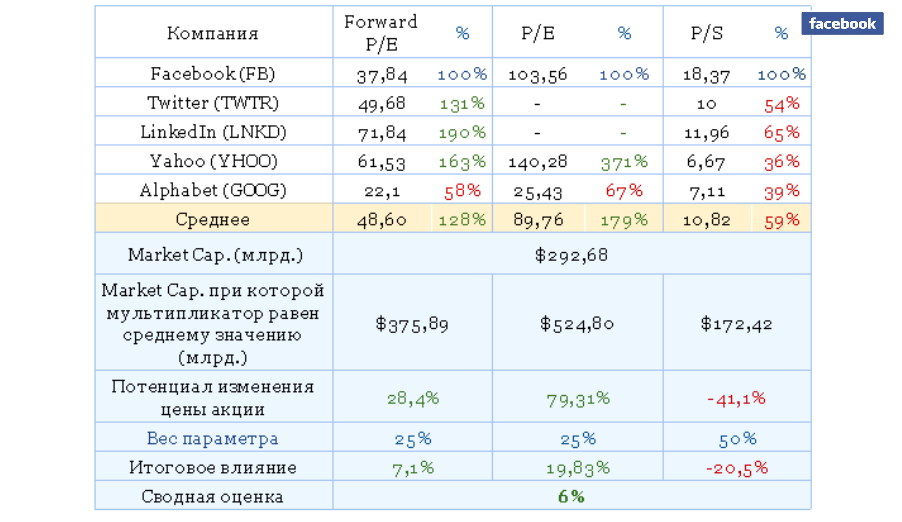

Сравнительный анализ мультипликаторов соцсети с цифрами по аналогам указывает на некоторую недооценку акций Facebook, но вряд ли исторические максимумы, на которых сейчас находятся котировки, можно считать подходящим моментом для вхождения в данные бумаги, тем более что за последние три года они подорожали в четыре раза. В этой связи оптимальная рекомендация по акциям компании в настоящий момент — «держать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

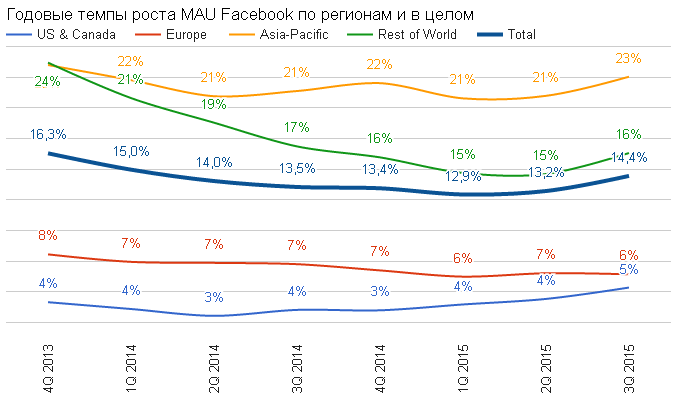

Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал.

Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

Источник: отчетность компании, графика Инвесткафе.

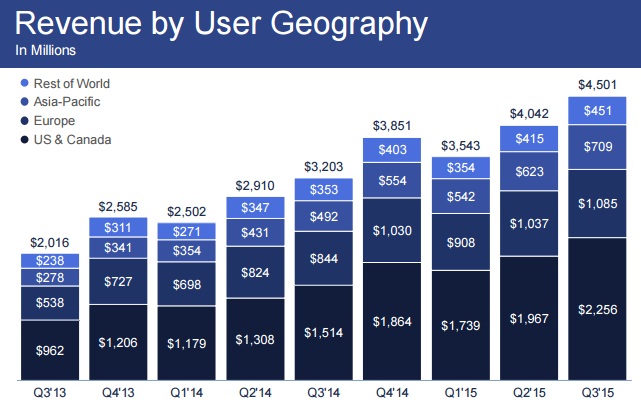

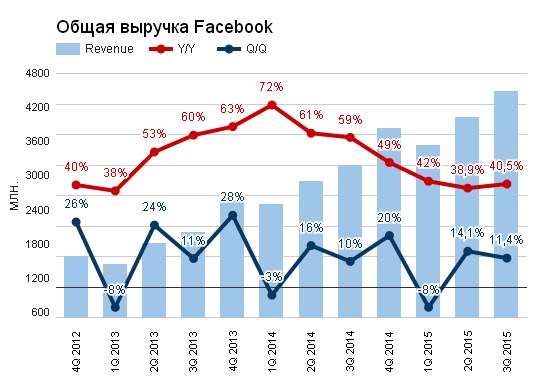

Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp.

Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

Источник: отчетность компании, графика Инвесткафе.

Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил.

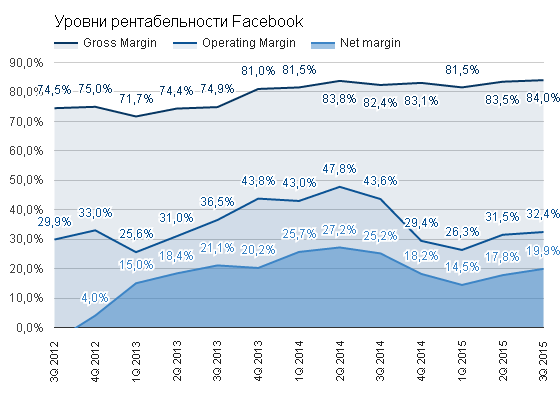

Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

Источник: отчетность компании, графика Инвесткафе.

Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Результаты Alphabet (Google inc.) за 3-й квартал на фоне масштабной программы обратного выкупа акций можно без преувеличения назвать сильными. Следует отметить, что эта отчетность стала последней общей для всех структурных подразделений Alphabet. С 4-го квартала компания будет публиковать дискретные финансовые результаты.

Выручка Alphabet выросла на 13% г/г, составив $18,675 млрд, и это лучший результат за последние три квартала. Чистая прибыль увеличилась на более ощутимые 45,3% г/г, достигнув $3,979 млрд Операционная прибыль компании составила $4,7 млрд (GAAP) и $6,1 млрд (non-GAAP). Показатель прибыли на одну акцию (non-GAAP) составил $7,35, что выше ожиданий аналитиков ($7,20). Операционные показатели за год существенно улучшились. Gross Margin составила 62,3% (в абсолютном выражении: +2,8%), Operating Margin оказалась на уровне 25,2% (+2,7%), а Net margin достигла 21,3 % (+4,3%).

Источник: отчетность компании, графика Инвесткафе.

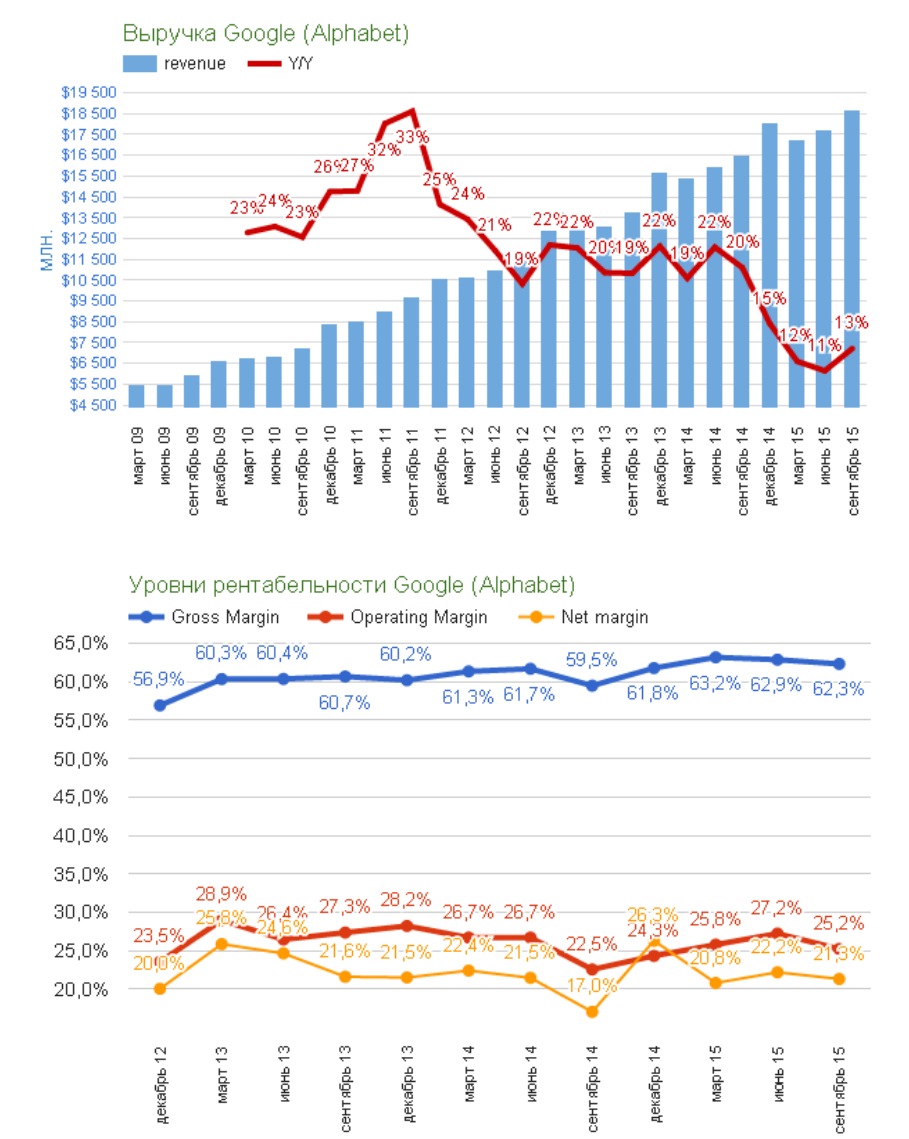

Структура выручки за квартал изменилась несущественно: 70,1% генерирует рекламный веб-трафик на сайтах корпорации, 19,8% приносит реклама на сайтах-партнерах (Adsence), 10,1% формируют прочие подразделения, о которых мы больше узнаем в следующем отчете. Очень порадовала статистика платных кликов. Их суммарное количество увеличилось на 23%. Рост числа кликов исключительно на сайтах Google составил 35%, таким образом, нынешний отчетным период стал четвертым подряд кварталом роста показателя. Как следует из комментария CEO Google, основной прирост трафика пришелся на поиск с мобильных гаджетов, который в мировом масштабе уже превысил поисковый трафик со стационарных ПК. По данным statcounter.com, за год доля мобильных поисковых запросов выполненных с сайтов Google увеличилась с 92,2% до 94,12%. Разумеется, этим компания обязана успешному продвижению ОС Androd, доля которой выросла за год с 51,82% до 62,46%. Повышение числа кликов позволило компенсировать в выручке уменьшение средней стоимости клика на 11%, что отражает продолжение общей тенденции к удешевлению веб-рекламы. В целом YouTube и мобильная среда остаются ключевыми драйверами роста компании.

Суммарное сальдо по статье наличные средства и эквиваленты (total cash and equivalents) оказалось равно $72,767 млрд (+13%), что логично подвело к объявлению продолжения программы buy back. До конца 4-го квартала на ее реализацию направят $5,099 млрд. При сегодняшней цене это приблизительно 1,05% всех акций в свободном обращении. Примечательно, что данная сумма была получена путем извлечения квадратного корня из числа 26 (столько букв в английском алфавите). Замечу, что, если компания может позволить себе такие шутки, видимо, ее дела идут неплохо. Капитальные инвестиции составили $3,643 млрд (+1,6% г/г).

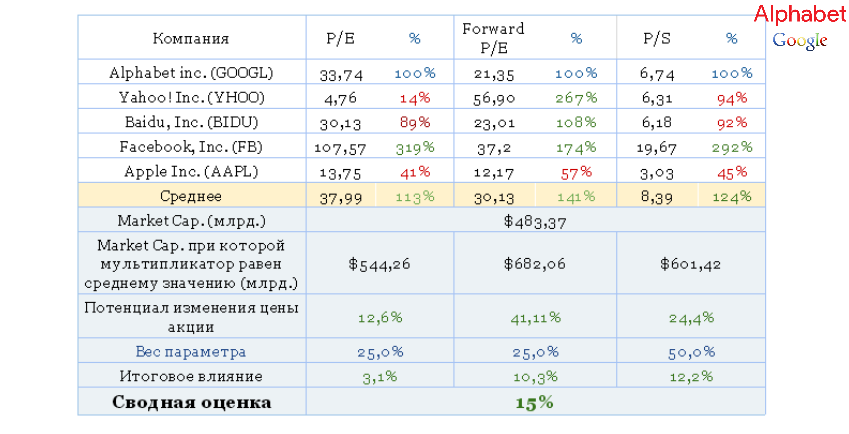

Сравнительный анализ мультипликаторов регистрирует потенциал к росу по всем выбранным направлениям анализа.

Технический анализ указывает на преодоление трехмесячного уровня сопротивления и движение цены вдоль всходящей линии долгосрочного сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $702.

Отличные результаты, масштабная программа buy back и уверенный сравнительный потенциал роста не оставляют у меня сомнений в том, что единственно верной рекомендацией по бумагам Google будет «покупать» с долгосрочной целью $800 за акцию. Отмечу лишь, что сейчас в этих бумагах наблюдается определенная техническая фиксация прибыли, которая может продлиться до достижения ценой $675.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

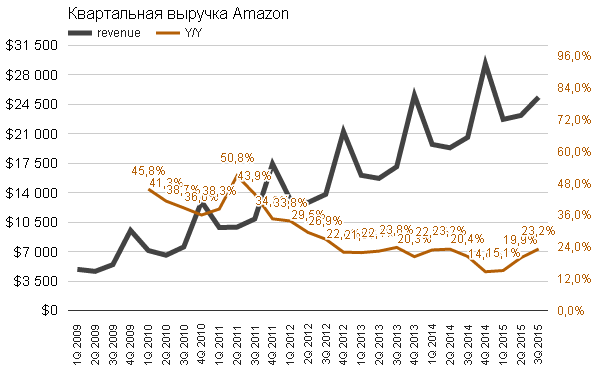

В отчетности Amazon за 3-й квартал отразилось увеличение выручки на 23% г/г, до $25,358 млрд. Это стало рекордным темпом роста за последние пять кварталов и оказалось выше среднего показателя с 2012-го.

Источник: отчетность компании, графика Инвесткафе.

Увеличение объемов продаж сопровождается улучшением ключевых показателей рентабельности. Gross мargin выросла на 5% г/г, операционная рентабельность повысилась на 4,2%, а Net Margin прибавила 2,4%. Скользящий 12-месячный Operating Cash Flow с 2001 года вырос на 72%, $9,8 млрд. Cash Flow увеличился на $1,1 млрд кв/кв, до $5,4 млрд.

Источник: отчетность компании, графика Инвесткафе.

Наиболее перспективный сегмент Amazon Web Services по-прежнему активно развивается. Выручка здесь поднялась на 78%, достигнув $2,085 млрд, операционная прибыль скакнула до $521 млн, улучшив показатель operation margin до 24,99%. Сейчас AWS генерирует 8,22% выручки компании, а еще в прошлом квартале ее доля составляла 7,87%. Создание предприятия Accenture AWS Business Group и планы компании по поводу активного продвижения «облачных» продуктов позволяют рассчитывать на дальнейший рост сегмента. В краткой записке к финансовой отчетности, где перечислены ключевые достижения и нововведения компании за квартал, минимум треть посвящена «облачным» технологиям, что красноречиво свидетельствует о ее приоритетах.

Источник: отчетность компании, графика Инвесткафе.

Количество активных покупателей выросло на 11% г/г, достигнув 272 млн. Последний квартал года традиционно наиболее благоприятен для ритейлеров. Чтобы справиться с волной предновогодних заказов Amazon, объявил о приеме на работу 100 тыс. дополнительных сотрудников на полный рабочий день в США и порядка 40 тыс. в Европе. В планах компании на 3-й квартал нарастить выручку на 14- 25% г/г, до $33,5 -36,75 млрд.

Amazon действительно демонстрирует великолепные результаты. Вопрос в другом: насколько текущая цена отражает эти результаты и не забралась ли она уже слишком высоко. Количество акций в обращении (Common Shares Outstanding) за год выросло с 463 млн до 469 млн. В то же время Apple, Google и Alibaba объявляют buy back, Amazon понемногу выпускает дополнительные акции в оборот. В августе, после публикации результатов за 2-й квартал, акции компании достигли годового максимума на уровне $580 за акцию, а после этого опустились на 28%. Сейчас цена опять вплотную приближается к максимуму. При этом результаты 3-го квартала вписались в позитивный тренд всего текущего года, поэтому я считаю, что у инвесторов не появилось каких-то новых причин покупать акции. Скорее всего, они будут предрасположены зафиксировать прибыль. Фиксация крупными держателями акций прибыли возле исторических максимумов на хорошей отчетности — классическая ситуация на фондовом рынке, так как именно позитивный фон обеспечивает нужное количество продавцов.

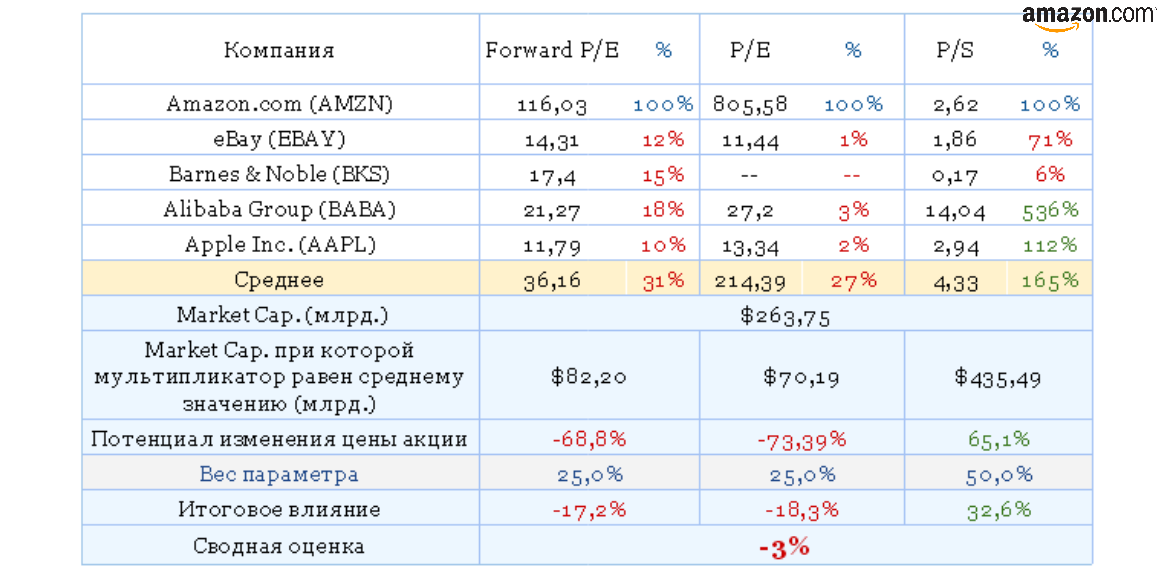

Сравнительный анализ мультипликаторов компании указывает на присутствие потенциала роста по P/S, и серьезных рисков снижения по мультипликаторам прибыльности.

Цена акций приблизилась к историческому максимуму второй раз в этом году. Возможно, это указывает на формирование фигуры «двойная вершина», которая, как правило, обозначает разворот тренда. Однако этому предположению еще только предстоит подтвердиться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $607.

Amazon — компания, которая непрерывно развивается и улучшает свои финансовые результаты. Я считаю, что ее акции хорошо подходят для долгосрочного вложения, однако на данный момент они переоценены. Учитывая выявленный потенциал на основе сравнения мультипликаторов, я рекомендую держать эти бумаги с негативным прогнозом, поскольку, скорее всего, в них последует фиксация прибыли.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.