Facebook 29 июля опубликовал отчетность за 2-й квартал. Рост активной базы, выручка и прибыльность — все оказалось выше средних ожиданий инвесторов. Учитывая июльскую восходящую динамику изменения стоимости акций, можно заключить, что рынок ожидал хорошей отчетности, и он не был обманут.

Общая квартальная выручка составила $4,042 млрд (+38,9% г/г). Исключая валютные колебания, рост выручки г/г составил внушительные 50%, чему способствовала рекламная составляющая (+43% г/г), рост которой компенсировал 8%-ное снижение доли нерекламных доходов.

Источник: отчетность компании, графика Инвесткафе.

Выручка от рекламы в мобильной версии составила 76% всех доходов. Во 2-м квартале 2014 года аналогичная доля достигала 62%. Следует признать, что команда Facebook проделала отличную работу в покорении мобильного тренда.

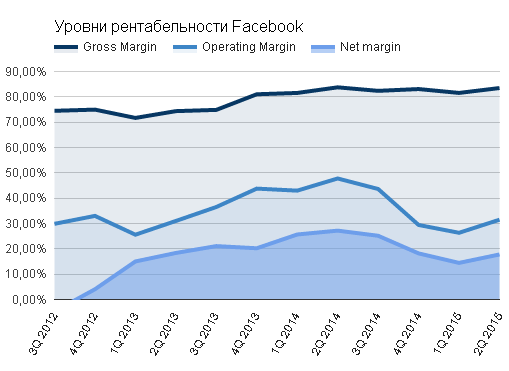

Facebook с большой инициативой тратил деньги на исследования и разработки. Доля расходов по статье Research and Development достигла 29% выручки, хотя год назад она не превышала 17%. Строго говоря, для компании уровня Facebook это нормально. К примеру, LinkedIn тратит на исследования и разработки 26% своих доходов, а Twitter — 39%. Хотя в результате оперативная рентабельность составила 31,49%, а чистая маржа опустилась до 17,78%.

Впрочем, несмотря на снижение чистой рентабельности, прибыль на одну акцию составила $0,25, что выше консенсуса. Общая прибыль достигла $719 млн, что означает сокращение на 8% относительно 2-го квартала 2014 года. Пожалуй, снижение чистой суммарной прибыли — это единственный, относительно плохой результат отчетности.

Источник: отчетность компании, графика Инвесткафе.

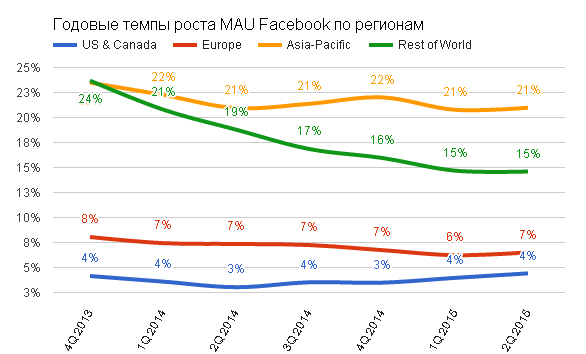

Ключевым положительным моментом является то, что количество «друзей» в Facebook продолжает увеличиваться с ускорением. Общее количество среднемесячной активной аудитории (MAU) составило 1,491 млрд пользователей (+13,2% г/г и +3,5% кв/кв). При этом темпы роста превысили значение прошлого квартала. Особенно радует, что все географические регионы в равной степени сохранили свои темпы роста. То есть Facebook наращивает свою популярность по всему миру без исключений!

Источник: отчетность компании, графика Инвесткафе.

Количество пользователей, которые на протяжении месяца пользуются исключительно мобильной версией сайта, увеличилось до 655 млн (+64,1% г/г, +12,7% кв/кв). Среднее количество дневных активных пользователей (DAU) выросло на 16,7% г/г, достигнув уровня 968 млн. Таким образом темп роста DAU превышает темпы MAU, что говорит о росте вовлеченности старых пользователей сети. Общая доля MAU, которая проявляет активность в сети каждый день, не изменилась и составляет 65%. Последнее указывает на сохранение качества с ростом количества . То есть рост базы не происходит за счет «пустышек», которые просто создают аккаунты и не пользуются в дальнейшем сетью.

Положительно, что кроме роста базы пользователей средняя выручка с одного активного пользователя (ARPU) увеличилась, достигнув $2,57 (+26,3% г/г). Важный момент, что ARPU в США и Канаде составил рекордные $9,30%, что указывает на солидный потенциал роста прибыльности остальных географических сегментов.

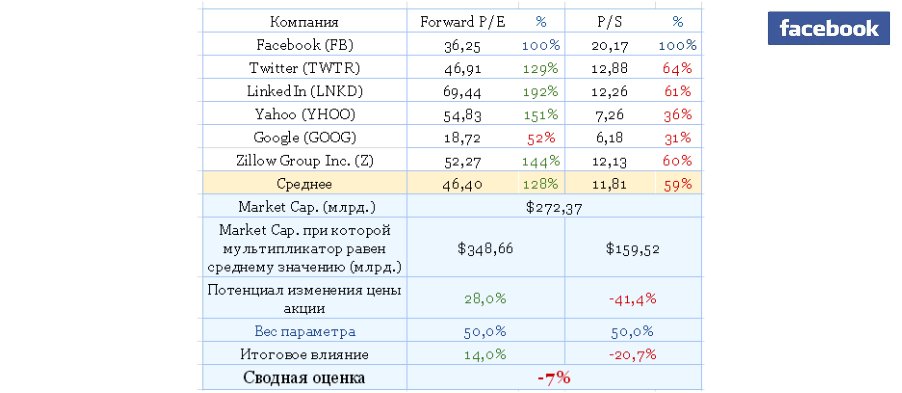

Сравнительный анализ мультипликаторов компании указывает на незначительно завышенный ценовой уровень акций:

До июля акции Facebook двигались в хорошо идентифицируемом восходящем канале. 17 июля произошел пробой верхней границы сопротивления, и цена пошла вверх в рамках «расходящегося флага». Важная деталь: 17 июля произошел разрыв котировок (геп), и цена открытия торговой свечи в этот день определяет ключевую зону текущего сопротивления. Сегодня торги тестировали данный уровень и не смогли пробить его, что указывает на актуальность восходящего тренда.

Facebook продолжает свое успешное развитие, и цифры еще раз подтвердили это. Рекомендация — «держать» с позитивным прогнозом.

Google 16 июля опубликовал результаты за 2-й квартал, и последовавший затем рост котировок на 17% красноречиво свидетельствует об его оценке инвесторами.

Для начала отмечу, что текущая глобальная доля поисковых запросов выполняемых через Google составляет 90,89% после 89,52%, полученных с января по март. Доля мобильной ОС Android также выросла с 56,68% в марте до 59,37 к середине июля, причем доля его основного конкурента IOS снизилась с 29,78% до 26,74%. Как поисковик и как доминирующая мобильная ОС Google, укрепляют свои позиции.

Выручка Google во 2-м квартале составила $17,727 млрд (+11,1%), и это ниже, чем кварталом ранее. Ключевой сегмент выручки, генерируемый сайтами «экосистемы» Google принес $12,402 млрд, прибавив 13,4% г/г, что стало худшим темпом за всю историю ведения статистики по компании. Реклама по программе Adsense сгенерировала $3,621 млрд (+5,8% г/г, лишь на 0,5% выше уровня предыдущего квартала). Таким образом, результаты выручки рекордными не назовешь, и они не смогли бы обеспечить 17%-й рывок акций.

Источник: отчетность компании, графика Инвесткафе.

Расходы на привлечение трафика (Traffic Acquisition Costs) продолжают снижаться в удельной массе рекламной выручки, за отчетный период они составили 21,1%. Это хороший знак, так как благодаря сокращению издержек удается генерировать большую выручку. По данным пресс-релиза, прилагающегося к отчетности, ускорился рост посещаемости YouTube. На 60% увеличилось среднее время пребывания на сайте, что стало лучшим результатом за последние два года.

Благодаря увеличению мобильного трафика, YouTube и рекламе в рамках AdSense количество платных кликов выросло на 7% м/м и на 18% г/г. Для сравнения: в прошлом квартале это показатель повысился на 13% г/г. При этом число кликов на сайтах «экосистемы» Google поднялось на 30%, а на сторонних сайтах уменьшилось на 9 %. На этом результате сказывается конкуренция с Facebook, Twitter и LinkedIn. Эффект от общего роста количества кликов был несколько нивелирован снижением на 11% г/г стоимости переходов через рекламные носители в поисковой выдаче.

Операционная рентабельность компании улучшилась на 1,44% и достигла 27,21%, что является одним из лучших результатов за последние три года. Чистая рентабельность повысилась на 1,39% и составила 22,17%. Добиться улучшения показателей рентабельности можно лишь за счет снижения расходов, что и сделал Google. В частности, он ввел ограничения на расширение штата, поэтому административные расходы сократились на 4,8% кв/кв, до $3,530 млрд. Вообще, стоит отметить, что затраты по статье Selling/General/Admin сокращаются второй квартал подряд.

Одновременно находящиеся под строгим контролем расходы на Research & Development во 2-м квартале поднялись на 1% кв/кв, до $2,789 млрд. Поскольку валовая выручка выросла на 2,7% по сравнению с уровнем, показанным с января по март, можно говорить о сокращении доли расходов по данной статье.

За счет мер экономии чистая прибыль Google достигла $3,409 млрд, прибавив 14,9% г/г. А показатель прибыли на одну акцию (EPS non-GAAP) оказалась на 4,3% выше верхней границы консенсуса и закрепился на уровне $6,99. Именно этот результат и обрадовал инвесторов, обусловив взлет котировок интернет-гиганта.

Таким образом, финансовая дисциплина и меры экономии определили отличные показатели Google во 2-м квартале. Остается надеяться, что это не скажется на будущих темпах роста.

Сравнительный анализ мультипликаторов даже после 17%-го роста акций указывает на наличие дальнейшего потенциала к увеличению капитализации.

Технический анализ сигнализирует о выходе котировок за пределы зоны долгосрочного сопротивления и начале формирования нового тренда.

Покупка акций Google по-прежнему интересна как долгосрочная инвестиционная идея, сопряженная с пониженным риском. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $750 за штуку (+10%) при текущей цене $685. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Компания eBay 16 июля представила последний финансовый отчет, в котором консолидированы результаты PayPal. С этой пятницы, 17 июля eBay и PayPal официально станут разными компаниями.

Как я уже писал, продажа подразделения Enterprise стала хорошей новостью для компании. Предварительно стоимость сделки оценена в $900 млн. Благодаря этой сделки компании получат нелишние для обеих свободные денежные средства.

Количество активных аккаунтов eBay.com за 2-й квартал достигло 169 млн (+11% г/г), а число активных покупателей держится на уровне 157 млн (+6% г/г), не изменившись с 1-го квартала, что разочаровывает, так как стало минимальным показателем за последние 15 месяцев. Зато количество платежей в системе PayPal составило 1,082 млрд, увеличившись на 27% г/г. Это лучший результат за пять кварталов, и он указывает на ускорение развития сервиса, что совсем не плохо.

Общий объем торговых операций, совершенных через eBay.com, равняется $20,061 млрд, или лишь на 2% больше, чем годом ранее. Сумма транзакций, проведенных через PayPal, достигла $65,93 млрд, повысившись на 20% г/г, после роста на 18% в 1-м квартале, что опять-таки свидетельствует о заметном прогрессе в развитии компании.

Общая выручка eBay без учета Enterprise составила $4,379 млрд, увеличившись на 7% г/г. Однако это самый низкий темп роста за всю историю сервиса. Для сравнения: выручка Amazon в последнем квартале выросла на 15,1%. Консенсус-прогноз по выручке превысил фактический показатель на $110 млн.

Операционные расходы стали выше на 10% г/г, достигнув $2,290 млн. На итоговый финансовый результат повлияли дисконтируемые операции, связанные с продажей eBay Enterprise, вследствие этого чистая выручка составила $83 млн против $676 млн во 2-м квартале 2014 года. Впрочем, прибыль на акцию оказалась равна $0,76, что на $0,03 выше консенсуса.

Размер наиболее ликвидных активов (сash and cash equivalents + short-term investments) составил $10,558 млрд, и это самый высокий показатель за последние четыре года. Имея столь солидный запас ликвидности, совет директоров согласовал дополнительную программу обратного выкупа акций eBay на сумму $1 млрд. Таким образом, начиная с прошлого года eBay потратит на обратный выкуп порядка $3 млрд. Это должно оказать немалую поддержку акциям eBay после завершения разделения.

Итак, в отчетности много положительных моментов, связанных с PayPal. Для eBay же, на мой взгляд, единственным благоприятным фактором стало объявление о продолжении программы обратного выкупа акций.

Консолидированные мультипликаторы компании указывают на относительную сбалансированность текущей рыночной капитализации.

Технический анализ указывает на движение цены в восходящем канале, а также на сформировавшийся 16 июля разрыв в котировках после публикации финансовой отчетности за 2-й квартал. По моим наблюдениям, подобный гэп, как правило, подтверждает актуальность текущего тренда и определяет сильные уровни поддержки или сопротивления.

После разделения компании владельцы акций eBay получат пропорциональные доли в PayPal, и это единственная причина не избавляться от бумаг интернет-продавца. Рекомендация «держать» с позитивным прогнозом.

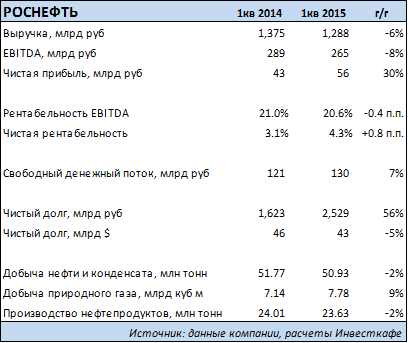

Крупнейшая нефтегазовая компания страны Роснефть одной из последних среди публичных представителей сектора обнародовала отчетность по МСФО за 1-й квартал текущего года. Рублевая выручка госмонополии в отчетном периоде сократилась на 6%, до 1,29 трлн руб., а долларовая упала примерно на 47%. Это произошло на фоне двукратного падения цены на нефть Urals по сравнению с прошлогодними уровнями. Нефть этого сорта подешевела с $106,5 до $52,8 за баррель.

Добыча нефти и конденсата понизилась на 1,6% г/г, на столько же сократился объем производства нефтепродуктов. Компания урезала объемы реализации сырой нефти в Европе и на внутреннем рынке в пользу экспорта в Азию и в страны СНГ. Что касается распределения потоков нефтепродуктов, то Роснефть в январе-марте предпочла увеличить объемы реализации в странах дальнего зарубежья. Повысились и объемы закупки нефти и нефтепродуктов. Стоит отметить, что с начала года начались плановые поставки нефти по долгосрочным контрактам компании с предоплатой, что ограничит ее возможности перераспределять торговые потоки сырья и нефтепродуктов на разные рынки в зависимости от изменения рыночной конъюнктуры.

Рублевая EBITDA Роснефти с января по март упала на 8%, до 265 млрд руб., а в долларовом выражении показатель рухнул на 46%. Удельные операционные затраты в сегменте добычи и разведки выросли на 25% г/г. Это пусть и в ущерб операционной рентабельности позволило компании увеличить суточную добычу углеводородов примерно на 2%. Удельные операционные затраты в сегменте переработки в России выросли на 19%, за рубежом издержки были выше. Из-за снижения цен на нефть упали расходы на уплату экспортной пошлины, однако на уплату прочих налогов в первую очередь из-за роста НДПИ затраты поднялись более чем 12% г/г

Чистая прибыль Роснефти в 1-м квартале в рублевом выражении выросла на 30%, в то время как в долларовом упала на 9%. Повышения чистой прибыли удалось добиться, несмотря на многократное увеличение финансовых расходов, благодаря тому, что, в отличие от ситуации прошлого года, в отчетном периоде компания получила положительные курсовые разницы.

Из однозначно положительных аспектов опубликованной отчетности можно отметить рост свободного денежного потока компании в рублевом выражении (в долларовом произошло снижение на 29%) благодаря деятельности по управлению оборотным капиталом. Вопрос в том, как долго при неблагоприятной рыночной конъюнктуре и повышении капитальных затрат компания сможет сохранять и улучшать этот результат. Пока же Роснефть стабильно получает операционный денежный поток, более чем достаточный для покрытия своих капитальных затрат.

Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «держать».

Представитель президента РФ Владимир Булавин в ходе рабочего визита посетил штаб-квартиру Акрона в Великом Новгороде. В ходе визита был продемонстрирован один из ключевых инвестиционных проектов компании «Аммиак-4», который планируется вывести на полную мощность в текущем году. Также Булавину показали производственную площадку «Олений Ручей», которая будет эксплуатироваться с максимальной загрузкой к 2017 году и обеспечит Акрон апатитовым сырьем. Внимание властей к компании абсолютно объяснимо: Акрон выступает одним из градообразующих предприятий данного региона, и подобные встречи это некий отчет компании об операционной деятельности.

Официальную же отчетность за 1-й квартал текущего года Акрон представил еще 2 июня. В документе зафиксирован существенный рост выручки, составивший 60% г/г, или 27,6 млрд руб. При этом себестоимость производства выросла лишь на 20% до 12,4 млрд руб.

Операционная прибыль повысилась сразу на 127%. Валовая прибыль достигла 10,9 млрд руб., притом что годом ранее она равнялась лишь 4,8 млрд руб. Маржинальность операционной прибыли составила 40%, увеличившись на 13% г/г. Таким образом, чистая прибыль Акрона оказалась равна 7,06 млрд руб., что в пять раз выше, чем за аналогичный период прошлого года.

EBITDA также выросла впятеро, достигнув 12,4 млрд руб., а рентабельность по этому покзателю составила 45%.

Может показаться, что основным драйвером увеличения выручки компании выступает наращивание оборотов производства и продаж, однако операционные результаты отрицательны. Объем производства снизился на 2%, до 1 612 тыс. тонн, а объем продаж сократился на 4%, до 1 517 тыс. тонн. Основным драйвером роста стало ослабление рубля. Производственные активы Акрона в основном расположены в России, поэтому издержки на производство и добычу компания несет в рублях, а выручку — в основном за счет экспорта — генерирует долларовую. Председатель совета директоров Акрона на конференс-колле рассказал о перспективах наращивания производственных мощностей СЗФК за счет ГОК «Олений Ручей».

Общий долг компании с января по март 2015-го составил 89,6 млрд руб. Компания нарастила денежные средства до 37,8 млрд руб. EBITDA за последние 12 месяцев составила 28,7 млрд руб. Таким образом, показатель долговой нагрузки остается низким, что характерно для данной отрасли и является показателем консервативной политики менеджмента. Долговая нагрузка составляет 1,8x. Вместе с тем, отмечу, что более 70% долга компании представлено в долларах.

В 1-м квартал Акрон продемонстрировал сильные финансовые результаты, даже несмотря на то, что основной прирост произошел за счет ослабления рубля. Кроме того, ее деятельность характеризует низкий риск и высокая операционная эффективность.

Судя по мультипликаторам, компания недооценена рынком. Однако при сравнительном анализе компаний необходимо учитывать страновую специфику. При сравнении Акрона с Уралкалием и Фосагро, становится очевидно, что компания имеет неплохой потенциал роста за счет положительной динамики последних финансовых результатов. Также ее отличает высокая доходность денежных потоков. В ближайшей перспективе негативных триггер-событий, касающихся Акрона, не ожидается. Капиталоемкие проекты компании (СЗФК) постепенно реализуются в соответствии с бизнес-планом. Таким образом, положительные финансовые результаты за 1-й квартал и неоцененность компании рынком позволяют дать рекомендацию «покупать» по ее бумагам.

Среди отчетностей российских агропромышленных предприятий наиболее впечатляющие результаты демонстрирует ОАО Группа Русагро, которая завершила 2014 год с взрывным (на 62,2%) ростом выручки, составившим 59,1 млрд руб., что существенно опережает динамику коллег по отрасли. Так, годовой прирост выручки ОАО Группа Черкизово составил 30%, у крупнейшего производителя свинины АПХ Мираторг — 38%.

При этом надо отметить, что основным движителем роста выручки Русагро стали обороты в мясном сегменте. Впрочем, эта картина характерна для агропромышленного сектора России в целом и легко объясняется запретом на импорт свинины из ЕС в прошлом году в связи с выявлением вируса африканской чумы, а также продуктовыми контрсанкциями Москвы. Поскольку в этих условиях было трудно ожидать стремительного замещения падающего импорта мяса, рынок отреагировал ростом цен, что и определило этот финансовый результат у многих компаний сектора.

Можно предположить, что в условиях продолжения санкционного противостояния Россия сохранит продуктовое эмбарго, о чем не далее как сегодня заявил министр экономического развития РФ Алексей Улюкаев. Это позволяет надеяться на как минимум номинальный рост показателей по всему агропромышленному сектору на протяжении всего 2015 года.

Судя по отчетности, Русагро показывает также и отличные результаты по прибыли. Так, валовая прибыль в 2014 году выросла почти в три раза, с 8,9 млрд руб. до 24,1 млрд руб., а чистая прибыль — вообще в 20 раз, с 3,2 млрд руб. в 2013-м до 20,2 млрд руб. по итогам 2014 года. Отношение чистого долга к EBITDA, которое последовательно росло на протяжении последних 5 лет, в 2014 году сократилось с 2,1 до 0,2 не только потому, что выросла прибыль, но и потому, что упал чистый долг (с 14,6 до 3,6 млрд руб.). Во всем этом прослеживается влияние контрсанкций и рост цен на продовольствие, которое и дальше будет способствовать улучшению финансовых индикаторов компании.

Таким образом, закономерно выглядит и рост котировок расписок ОАО Группа Русагро на LSE.

Положительная динамика 1-го и начала 2-го кварталов 2015 года далеко не предел. В нынешних условиях расписки Русагро, возможно, имеют потенциал для возврата к значениям листинга LSE 2011 года, когда они достигали максимума в $15,6.

Квартальные показатели Русагро, согласно отчетности от 25 мая, также внушают оптимизм. Так, выручка выросла к базовому периоду на 28%, с 11 млрд руб. до 14,1 млрд руб., а EBITDA — на 110%, c 2,4 млрд руб. до 5,1 млрд руб., причем и на этот раз основным драйвером выступил мясной сегмент (рост выручки на 65% к базе). Отношение EBITDA к чистому долгу снизилось к январю с 0,2 до 0,1.

В конце мая 2015 года совет директоров Русагро утвердил новую дивидендную политику. Теперь дивиденды будут выплачиваться два раза в год, а коэффициент выплат составит не менее 25% от чистой прибыли компании по МСФО, что заставляет пристальнее присмотреться к отчетности этого крупнейшего российского агрохолдинга.

При этом надо отдавать себе отчет, что на показатели, разумеется, влияет переоценка в связи с ослаблением рубля. Однако, даже принимая это во внимание, ясно, что в условиях торгового эмбарго отчетность российского агросектора будет выглядеть весьма привлекательно и провоцировать покупки.

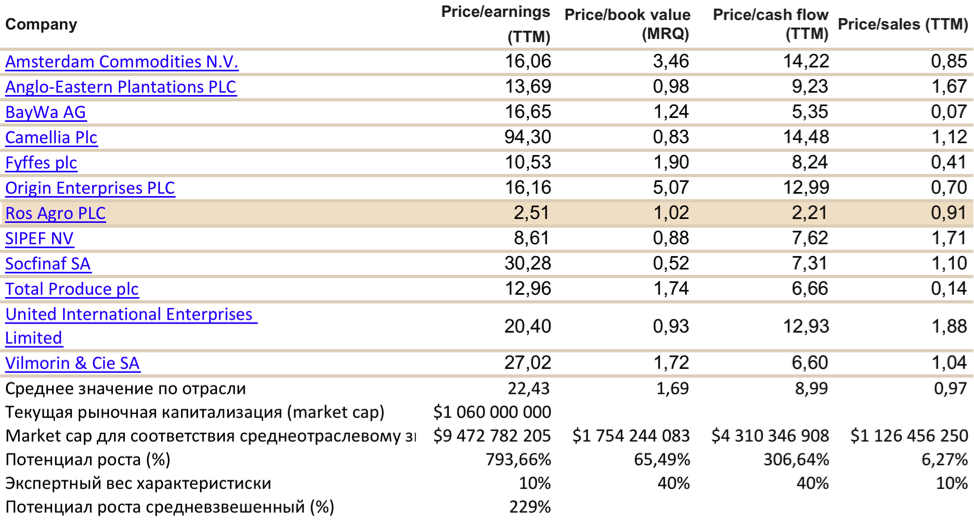

Источник: данные Financial Times.

Как видно из приведенной выше таблицы, у GDR Русагро есть внушительный потенциал роста, исходя из данных прошлого квартала. Однако надо понимать, что у Русагро как скачок выручки и тем более прибыли, так и рост рыночной капитализации пока можно рассматривать как чисто коньюнктурные, а также инспирированые переоценкой в связи с девальвацией рубля. Поэтому сопоставлять P/E, P/S, P/B и P/CF внутри отрасли не стоит как минимум до конца осени, поскольку сейчас эти данные вряд ли полностью релевантны в связи с полной неопределенностью с нашей политикой эмбарго. Тем не менее, рекомендация по бумагам Русагро — последовательно «покупать», тем более что с ноября прошлого года GDR эмитента торгуются и на ММВБ в котировальном списке первого уровня.

После публикации отчетности Amazon за 1-й квартал 2015 года с раскрытием оптимистичной информации о структурном направлении Amazon Web Services акции компании подскочили на 12%, но далее рост не продолжился. Есть причины, по которым акции в скором времени поищут локальное дно.

На мой взгляд, мнимый рост Amazon — главная слабая сторона компании. За период с 2011-го по 2014 год активы компании увеличились на 116%. Сама по себе цифра впечатляющая, но... Согласно главному уравнению бухгалтерского учета, активы предприятия — капитал плюс финансовые обязательства. За тот же период общие обязательства Amazon (Total Liabilities) выросли на 167% — цифра, полностью перекрывающая общий рост активов. Если в 2011 году соотношение капитал/обязательства составляло 44%, то уже в 2014-м оно достигло 25%. Таким образом, приходим к выводу, что активы компании росли за счет роста обязательств (в основном кредиты и лизинг).

Amazon традиционно демонстрирует устойчивый рост выручки год от года. В 2014 году он составил 19,5%. Валовая маржа компании также неуклонно растет последние 5 лет — с 22,35% в 2010-м до 29,48% в 2014-м. Просто мечта инвестора — выручка растет, а прямые издержки уменьшаются. Однако прибыли нет! И если проанализировать структуру косвенных издержек, то единственная статья, темп роста которой существенно обгоняет темпы роста выручки, — исследования и разработки (Research & Development). Затраты по данной статье с 2011 года выросли на 219%, а валовая прибыль — только на 143%. На сегодняшний день доля расходов, направленных на исследования и разработки, от суммы валовой прибыли составляет 35%. Аналогичная доля Google — 25%, Apple — 8%, AliBaba Group — 20%, ebay — 16%. На мой взгляд, в будущих финансовых отчетах мы не увидим существенного изменения по данному направлению, так как исследования и разработки — не та статья, которую можно быстро свернуть. Подобные расходы растянуты во времени и, как правило, имеют свойство увеличиваться как снежный ком.

В прошлом обзоре я более детально остановился на относительно хороших результатах, показанных направлением компании Amazon Web Services. Потенциал облачного рынка, доля Amazon и операционная рентабельность действительно выглядят хорошо. Именно раскрытие детальной информации по данному направлению обеспечило 12%-й скачок акций после релиза отчетности в мае текущего месяца. Однако теперь, когда первая эйфория ушла, отмечу следующее. Суммарная выручка Amazon за последние 4 квартала составляет $91,964 млрд, из которых только 5% приходится на продажи сервисов Amazon Web Services. Соответственно, даже если доля выручки облачного сервиса будет расти текущими темпами, еще очень нескоро это сможет существенно отразиться на общей выручки компании. Вообще, на мой взгляд, Amazon следует рассмотреть вариант, к которому прибегнул ebay со своей платежной системой PayPal, и выделить Amazon Web Services в отдельную компанию с последующим IPO. Так направление сможет независимо резвиваться и реализовывать свой инвестиционный капитал. Но это вопрос будущего, а сегодня стоит признать, что Amazon Web Services — очень прибыльная, но незначительная часть Amazon, и ее успех на данном этапе нельзя распределять на компанию в целом.

При определении потенциала изменения цены я увеличил долю мультипликатора EV/EBIDTA, так как считаю, что для компании на таком этапе развития потенциал прибыльности более важен, чем потенциал роста выручки, и при таком подходе выявил 15%-й потенциал снижения капитализации Amazon.

Технический анализ, подтверждая выводы фундаментального, демонстрирует выход цены за пределы долгосрочного восходящего канала и формирование фигуры double top, которая, как правило, сигнализирует об утрате рынком «бычьей» силы.

рафик актуализирует котировки при каждом обновлении страницы.

На мой взгляд, рынок уже впитал в цену оптимистичные результаты Amazon Web Services и теперь предрасположен к нисходящей коррекции. Рекомендация по бумагам компании — «продавать». Цель — $380 (-12%), текущая цена акции — $430. Горизонт прогнозирования — 6 месяцев.