По данным операторов сотовой связи T-Mobile и Sprint, объем предзаказов на iPhone 7 в США, заметно превысили ожидания. На это сообщение акции Apple отреагировали ростом, который, на мой взгляд, далеко не исчерпан.

Apple 26 июня опубликовала отчетность за 3-й квартал финансового 2016 года, ожидаемо отразив в ней сокращение выручки на 7% г/г, до $168,786 млн, и прибыли на 15% г/г.

Источник: данные компании.

Продажи смартфонов Apple, по прогнозам аналитиков, за отчетный период не должны были превысить 40 млн. По факту показатель составил 40,4 млн, что можно считать положительным фактором, но если сравнивать с таким, же периодом 2015 года объемы реализации снизились на 7,1 млн. Продажи ноутбуков сократились на 600 тыс.

Источник: данные компании.

Глава Apple Тим Кук 7 сентября представил новое поколение iPhone и iWatch .Продажи новых iPhone 7 и iPhone 7 plus начнутся по всему миру с 16 сентября, а iWatch с октября.

Аналитики прогнозируют рост продаж iPhone на рынке России. По данным Hi-Tech Mail.Ru, предзаказ составил в общей сложности 20 тыс. устройств, в сумме с оффлайн-продажами количество новых смартфонов Apple на руках достигло 10 тыс. Также отмечается повышение интереса к «яблочной» продукции на рынках Турции, Индии, Японии, Бразилии, Швеции и Канады.

Кроме этого Apple удачно воспользовалась репутационными проблемами Samsung, связанными с недоработкой Galaxy Note 7 и вызвавшими некоторый дефицит на рынке новых смартфонов. В этом смысле очень кстати оказалось открытие Apple Store в Сеуле, на родном рынке для Samsung и LG Electronics. На мой взгляд, данные факторы помогут Apple нарастить выручку в следующем отчетном периоде, но сломить негативную тенденцию в динамике доходов из-за снижения мирового спроса на «яблочную» продукцию компании едва ли удастся.

Основной потенциал дальнейшего роста стоимости акций, по моему мнению, кроется в популярности сервисов Apple, которые, по данным отчетности за 3-й квартал, продемонстрировали повышение на 19% г/г. Постоянно расширяется и база подписчиков.

Так, у Apple Music 17 млн подписчиков, что означает второе место в мире после Spotify с 40 млн. Отмечу, что недавно подобный сервис анонсировала Amazon. Стоимость всех трех сервисов вполне сопоставима. Между тем аудитория Apple Music в феврале составляла 11 млн, а уже в июне — 15 млн. Количество подписчиков увеличивается на 1млн каждый месяц, и, скорее всего, к концу года достигнет 20 млн.

Согласно отчету RIAA, за 1-е полугодие доход музыкальной индустрии вырос на 57%. Это связано с увеличением популярности различных музыкальных онлайн-сервисов, формирующих на сегодня большую часть продаж. Я считаю, что тенденция к росту в этом направлении продолжится, так как компании только начали проявлять интерес к данному виду бизнеса.

Источник: данные Bloomberg.

Данные о доходах от музыкального сервиса Apple не публикует, однако аналитики полагают, что они составляют примерно $1,8 млрд. Цель руководства — нарастить базу до 100 млн платных подписчиков, что даст доход около $10 млрд. По сравнению с конкурентами у Apple в этом плане есть огромное преимущество: в мире насчитывается около 700 млн iPhone и более 1 млрд пользователей iOS, так что у сервиса Apple Music есть большой потенциал роста. При сохранении темпов расширения этой базы 100 млн подписчиков компания наберет года за три, а возможно, даже раньше.

Стоит также отметить, что поддержку Apple в ближайшие месяцы могут оказать результаты заседания ФРС, которая 21 сентября ухудшила медианную оценку темпов роста американской экономики в текущем году до 1,8%. В этой связи я считаю, что ожидать повышения ставки не будет раньше декабря. На мой взгляд, это будет способствовать достижению фондовыми индексами новых максимумов. Инвесторы будут проявлять повышенный интерес прежде всего к топовым компаниям, а Apple сейчас выглядит немного сильнее рынка.

Источник: данные NASDAQ.

По P/E ttm (прибыль на акцию год к году) Apple оценена 13,15, что означает потенциал роста 31%. Коэффициент Forward P/E (прогнозная прибыль на акцию) равен 12,63, что говорит о потенциале роста на 29% до среднеотраслевых показателей.

Не знаю какая картинка больше подходит,но сделал 2 на всякий случай

Источник: gurufocus.com.

Поддержку компании ,в прошлом месяце, составили результаты данных операторов сотовой связи T-Mobile и Sprint в США на предзаказы iphone 7,которые заметно превысили ожидания. После публикации этой новости акции Apple отреагировали ростом. Однако основной потенциал роста, акций, на мой взгляд, еще впереди.

Источник: tradingview.com.

С учетом вышеприведенных факторов я предлагаю акции Apple для покупок на среднесрочную перспективу с первой целью $118.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

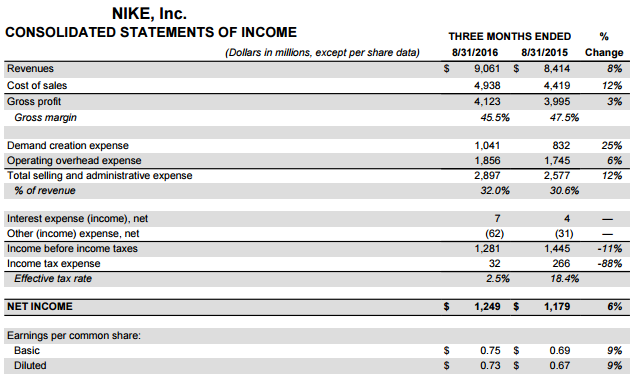

Nike отчиталась за июнь-август, продемонстрировав рост продаж на 7,7%, до $9,06 млрд, и превысив консенсус примерно на $200 млн. Улучшению этого показателя способствовал благоприятная ситуация в мировой экономике, а также проведение Олимпийских игр. Олимпиада повлекла за собой и значительные маркетинговые издержки, связанные с масштабной рекламой бренда Nike, ставшей официальным поставщиком Игр в Рио. Однако без борьбы за репутацию сложно представить существование на мировом рынке спортивных товаров компании с громким именем, поэтому расходы на эти цели неизбежны.

Основные конкуренты Nike тоже активно развиваются и не дают ей повода расслабиться. Хотя благодаря бренду Jordan легендарного баскетболиста Майкла Джордана на американском рынке компания по-прежнему лидирует, все жAdidas и Under Armour буквально наступают ей на пятки.

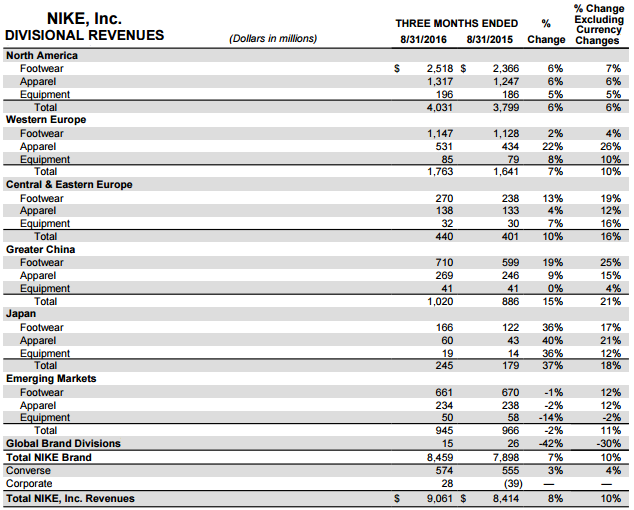

Выручка Nike от продаж обуви в Северной Америке в отчетном периоде составила $2,52 млрд (+6% г/г), обеспечив более четверти всего результата. Общие продажи в регионе с учетом одежды и экипировки также выросли на 6%, превысив $4 млрд.

Второй по значимости для Nike регион присутствия Западная Европа принес компании на 10% больше доходов, или $1,76 млрд. В частности, продажи одежды поднялись на 22% г/г, экипировки — на 8% г/г, обуви — лишь на 2%. Сама компания о причинах такого успеха скромно умалчивает, однако я полагаю, что в нем немалая заслуга принадлежит удачному маркетингу. Например, на мой взгляд, продажам в среде футбольных болельщиков могли бы способствовать разговоры о возможном заключении пожизненного контракта Nike с одним из самых высокооплачиваемых спортсменов мира Криштиану Роналду.

Большой Китай, включающий в себя континентальную часть страны, Гонконг, Макао и Тайвань, принесли Nike $1,02 млрд выручки (+15% г/г). В то же время на развивающихся рынках продажи сократились примерно на 2%, до $945 млн, поддержать их не удалось даже за счет олимпийского фактора.

Совокупная чистая прибыль Nike поднялась на 6% г/г, достигнув $1,25 млрд. Прибыль на акцию выросла с $0,67 до $0,73, тогда как консенсус предполагал ее снижение до $0,56. Генеральный директор Nike Марк Паркер отметил, что хорошие финансовые результаты достигнуты «благодаря невероятному спортивному лету».

Однако эти слова топ-менеджера оптимизма участникам рынка не прибавили, и они встретили опубликованную отчетность распродажами: за неполную рабочую неделю котировки компании опустились примерно на 5-6%. Причина негатива в том, что объем будущих заказов Nike уже третий раз подряд оказывается меньше прогнозов аналитиков: они ожидали роста показателя с сентября 2016 года по январь 2017 года на 7% без учета валютных курсовн, а компания заявила о +7%.

Интересно будет понаблюдать за стартующими в ноябре продажами самозашнуровывающихся кроссовок под брендом HyperAdapt 1.0, созданных по прототипу из фильма «Назад в будущее». Правда, продаваться они будут исключительно по предзаказам в нескольких фирменных магазинах. Однако по активности покупателей можно будет сделать определенные выводы о будущем этой новинки для финансовых успехов Nike.

Акции Nike после нисходящей коррекции стали еще более привлекательными для покупок, учитывая не только предстоящее начало продаж упомянутой новинки, но и оценку по мультипликатору P/E на уровне 18,5х при среднем по отрасли порядка 35х. Рекомендация — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Минувший август нельзя назвать удачным месяцем для Alphabet. После гэпа на фоне релиза отчетности за 2-й квартал акции застопорились на одном месте, но, на мой взгляд, до пиковых значений им еще далеко.

Финансовый директор Alphabet Рут Порат, комментируя вышеупомянутые результаты компании, отметила, что ключевым драйвером их улучшения стал рост поисковой активности мобильных пользователей. Отсюда возникает вопрос, насколько долговечен импульс этого драйвера.

В первую очередь следует оценить динамику доли Google на глобальном поисковом рынке. Согласно данным Statcounter по состоянию на 1 сентября 89,04% глобальных поисковых запросов со стационарных устройств пришлось на Google, а со смартфонов и планшетов поиск через негоосуществляли 93,35% пользователей. Причем эти результаты сохраняются примерно на том же уровне на протяжении последних трех лет.

В США — главном для Google регионе — его доля в поисковых запросах с мобильных гаджетов увеличилась на 1,87%, достигнув в августе рекорда на уровне 92,28%. Рост относительно незначителен, но Google упрочил свою позицию.

Причина продолжающейся экспансии Google в том, что глобальная доля мобильной операционной системы Android за истекший период нынешнего года выросла на 3,02% и в августе достигла 65,2%. Если оценить динамику за более длительный срок, становится понятно, что противостояние между мобильными ОС завершилось полной победой Android. Учитывая инертность изменения предпочтений пользователей, я рассчитываю, что в горизонте как минимум двух-трех лет лидерская позиция Google сохранится. Таким образом, ответ на поставленный в начале поста вопрос следует искать в тенденциях рынка мобильной рекламы.

Согласно прошлогоднему прогнозу Emarketer, глобальные mobile internet advertising spending в текущем году увеличатся на 47,6% г/г, а в течение последующих трех лет объем рынка почти удвоится, несмотря на снижение темпов роста. С насыщением этого рынка следует ожидать усиления конкуренции, что выведет на ключевые позиции ценовую политику и качественные характеристики рекламных услуг.

По мере развития сегмента мобильной рекламы развиваются и две ключевые тенденции: рекламные блоки становятся дешевле, а количество платных кликов увеличивается. В такой ситуации умение правильно адаптировать ценовую политику к динамике изменения спроса является решающим фактором максимизации выручки, и здесь Google демонстрирует объективно хороший результат. Со 2-го квартала 2015-го снижение средней цены кликов компенсируется увеличением их количества, что обеспечивает стабильный рост общей рекламной выручки.

Источник: данные компании, графика Инвесткафе.

На мой взгляд, перечисленные факторы указывают на то, что Google отлично адаптируется к эпохе мобильного Интернета. Сильные результаты Alphabet за 2-й квартал являются закономерным следствием удачной рекламной ценовой политики Google. До конца текущего года как минимум есть все основания рассчитывать на сохранение набранных темпов роста выручки.

Сравнительный анализ мультипликаторов компании с показателями конкурентов указывает на сохраняющийся потенциал роста котировок.

Технический анализ говорит о тестировании локального дна в районе $790 за акцию. Как только рынок убедится в крепости этого уровня, котировки, вероятно, развернутся вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $791,40.

Продолжающееся небольшое снижение акций Alphabet носит скорее технический характер, поэтому я считаю, что не стоит эмоционально реагировать на это и избавляться от бумаг.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

После затяжного и практически безоткатного падения рубля на валютном рынке российские инвесторы все больше задумываются о покупке акций, для которых возможное укрепление национальной валюты благоприятно. Одной из таких идей выглядят бумаги Яндекса. Это российская компания, хотя официально она зарегистрирована в Нидерландах, а ее акции торгуются как на NASDAQ, так и на Московской бирже.

Девальвация рубля негативно сказалась на финансовых результатах Яндекса, особенно в пересчете на иностранную валюту, и на это существуют свои причины. Во-первых, для того чтобы сохранить конкурентоспособный опытный штат сотрудников компании приходится отталкиваться от средних долларовых цен на рынке труда при определении уровня заработной платы. Во-вторых, офисы в столице, в том числе и новая штаб-квартира интернет-поисковика, арендуется им за доллары, что в рублевом эквиваленте означает существенные дополнительные издержки. Наконец, достаточно реальный риск дальнейшей девальвации ухудшает инвестиционную привлекательность Яндекса в глазах иностранных инвесторов, которых долларовые результаты компании уже давно перестали радовать.

При этом выручка Яндекса генерируется преимущественно в рублях, и ее скромного роста зачастую не хватает для положительной динамики чистой прибыли. Если заглянуть в финансовые результаты компании за 3-й квартал 2015 года, очевидно, что несмотря на двузначное увеличение доходов, в годовом выражении чистая прибыль продолжает снижаться. Аналогичная картина сложилась и по итогам января-сентября. На этом фоне расчет руководства Яндекса на сохранение роста выручки по итогам прошлого года на уровне14-16% уже вовсе не означает, что прибыль окажется такой же, как и в 2014 году. Однако если учесть, что цены на нефть не могут бесконечно снижаться, так же как и курс рубля, то в долгосрочной перспективе у компании есть неплохие шансы восстановить финансовые показатели. Соответственно, ее акции в этом случае двинутся вверх, ведь драйверов для этого предостаточно.

На сегодняшний день Яндекс — это не только лидирующий поисковик в России и странах СНГ, но и интернет-ресурс, располагающий множеством полезных сервисов, в том числе Яндекс.Маркет, Яндекс.Деньги, Яндекс.Такси. Компания продолжает создавать новые полезные приложения. Одним из последних таких сервисов стала интернет-платформа AstraZeneca, построенная совместно с Российским обществом клинической онкологии и направленная на улучшение диагностики рака, а также выявление предрасположенности человека к этой болезни.

В борьбе со своими конкурентами дела у Яндекса тоже идут довольно неплохо. За последнее время им было одержано несколько маленьких побед. Сначала компании удалось договориться с Microsoft об использовании в операционной системе Windows10 поисковика Яндекс по умолчанию для устройств, реализованных в России, Белоруссии, Казахстане, Турции, Украине и ряде других стран. Затем ФАС согласилась с Яндексом в том, что Google нарушает закон «О защите конкуренции», предоставив тем самым российскому поисковику хорошую возможность для начала переговоров с производителями мобильных устройств о предустановке собственных приложений в устройствах с операционной системой Android. Если удастся добиться аналогичного решения еще и от Европейской комиссии, то это будет вообще замечательная новость для Яндекса.

Резюмируя вышесказанное, отмечу, что у Яндекса есть неплохие шансы в долгосрочной перспективе порадовать своих акционеров хорошими финансовыми результатами. Главными драйверами роста должны стать укрепление рубля, успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов. Правда, для реализации этой инвестиционной идеи придется подождать определенное время, а более слабые финансовые итоги 2015 года, о которых компания планирует сообщить 16 февраля, можно будет прекрасно использовать для наращивания длинных позиций. Годовая отчетность будет свидетельствовать о прошлых результатах, а думать нужно на перспективу. Отмечу, что по мультипликатору P/E акции Яндекса недооценены примерно на 40% по сравнению с другими интернет-поисковиками.

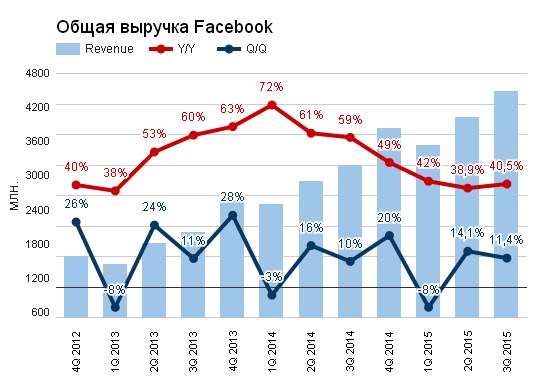

Крупнейшая в мире социальная сеть Facebook отчиталась за 3-й квартал. Финансовые результаты компании превзошли средние ожидания аналитиков как по выручке, так и по чистой прибыли.

Выручка Facebook с июля по сентябрь выросла на 40,5% г/г и составила $4,5 млрд, притом что консенсус аналитиков Уолл-Стрит предполагал результат $4,37 млрд. Основную часть доходов компании по-прежнему приносит реклама. Выручка этого сегмента оказалась равна $4,3 млрд, при этом ее продажи поднялись почти на 50% г/г. Доходы Facebook от рекламы во многом обязаны своими впечатляющими темпами прироста мобильным устройствам, которые принесли социальной сети 78% всей выручки данного сегмента после 66% годом ранее.

Уверенным повышением доходов от мобильного сегмента объясняется то, что компания в последнее время тратит много средств на развитие мобильных активов, жертвуя ради этого даже операционной рентабельностью, которая за год снизилась с 57% до 54%. В частности, Facebook активно инвестирует в Instagram, WhatsApp, Messenger, а также всячески поддерживает другие интернет-проекты и технологии создания виртуальной реальности, в частности Oculus VR.

Повышенное внимание к развитию сервисов для мобильных устройств со стороны социальной сети вполне оправданно, ведь, в отличие от пользователей стационарных компьютеров, мобильная аудитория Facebook неизменно растет, принося компании все большую прибыль. Судите сами: на сегодняшний день в социальной сети зарегистрировано порядка 1,55 млрд активных пользователей (это месячная аудитория), из которых порядка 1,39 млрд хотя бы раз входили в свой аккаунт с мобильных устройств. При этом за последние 12 месяцев армия пользователей Facebook выросла на 14%, в то время как мобильная аудитория прибавила сразу 23%.

Поэтому не стоит удивляться, что, даже несмотря на серьезный рост расходов, которые с июля по сентябрь перевалили за $3 млрд (+68% г/г), компании удалось по итогам 3-го квартала показать чистую прибыль почти в $900 млн. Этот результат на 11% превысил показатели прошлого года и оказался заметно лучше средних прогнозов аналитиков на уровне $776,5 млн. Как и прежде, большую часть прибыли приносят развитые страны. Так, на одного пользователя из Канады и США приходится около $10,5 (+42% г/г) средней выручки, в то время как по миру она составляет куда более скромные $2,97% (+24% г/г), а в Азиатско-Тихоокеанском регионе и вовсе равняется $1,39.

Марк Цукерберг делает ставку на рынки Индии и Китая, потенциальная аудитория которых на сегодняшний день превышает 1 млрд человек. Если компании удастся обеспечить им доступ к Сети, появятся основания рассчитывать на внушительный прирост числа пользователей в этих странах. Именно с этой целью Facebook запустил проект Internet.org, призванный повысить доступность Интернета в Азиатско-Тихоокеанском регионе. Таким образом, компания продолжает строго следовать политике по расширению своей доли на растущем рынке интернет-рекламы, которая к концу 2015 года может составить 9,6% по сравнению с 8% в декабре 2014-го.

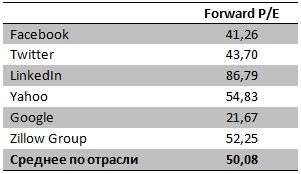

Сравнительный анализ мультипликаторов соцсети с цифрами по аналогам указывает на некоторую недооценку акций Facebook, но вряд ли исторические максимумы, на которых сейчас находятся котировки, можно считать подходящим моментом для вхождения в данные бумаги, тем более что за последние три года они подорожали в четыре раза. В этой связи оптимальная рекомендация по акциям компании в настоящий момент — «держать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

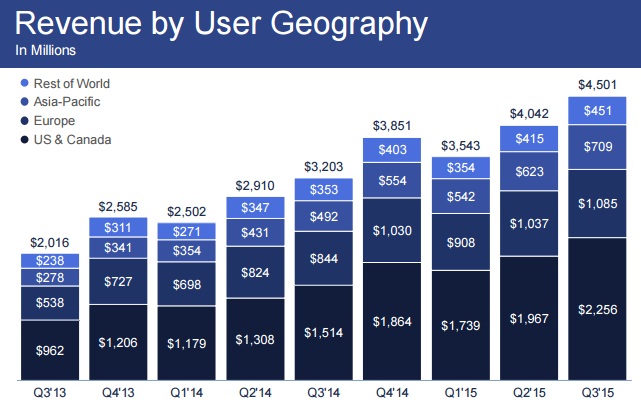

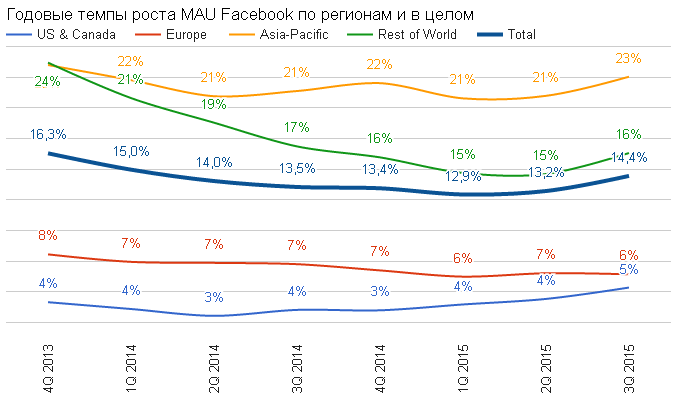

Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал.

Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

Источник: отчетность компании, графика Инвесткафе.

Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp.

Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

Источник: отчетность компании, графика Инвесткафе.

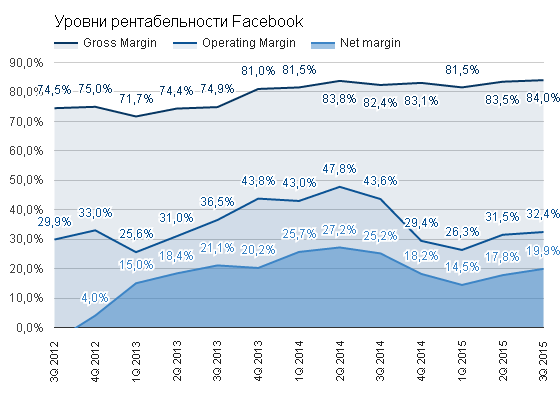

Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил.

Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

Источник: отчетность компании, графика Инвесткафе.

Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Полугодовая тяжба Яндекса по иску против Google (Alphabet) о нарушении антимонопольного законодательства в части предустановленных приложений на смартфоны с ОС Android завершилась победой российской интернет-компании. Федеральная антимонопольная служба выдала Google предписание до 18 ноября 2015 года:

исключить из соглашений антиконкурентные требования, ограничивающие установку приложений других разработчиков;

информировать пользователей мобильных устройств под управлением ОС Android распространенных на территории РФ о деактивации предустановленных приложений Google, изменении поисковой машины в браузере Chrome и возможности установки иного виджета поиска и установки иных приложений.

Кроме того, Google (Alphabet) грозит штраф от 1% до 15% от оборота рынка предустановленных магазинов приложений за 2014 год. На мой взгляд, исход был вполне ожидаем, учитывая как объективную правоту Яндекса, так и геополитическую ситуацию последних двух лет.

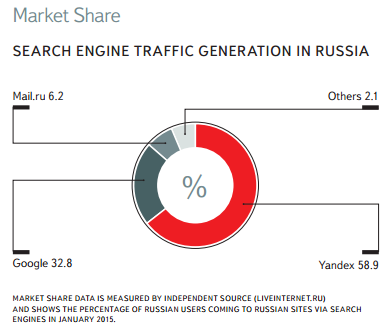

Эта победа стратегически важна для Яндекса. На протяжении последних лет Google стабильно наращивает свою долю поисковых запросов в России, причем преимущественно за счет доли Яндекса. По последним данным, доля Google в российском интернет-поиске достигла 34,7%, а доля Яндекса сократилась до 57,3%.

Во многом изменение долей рынка вызвано общей тенденцией к уходу пользователей в мобильный Интернет. Доля Google в поисковых запросах с мобильных устройств составляет порядка 64%, доля Яндекса варьируется возле 33%. ОС Android на сегодня установлена на 58% всех мобильных гаджетов, используемых на территории РФ.

По данным последней отчетности Яндекса, 91,3% его выручки генерируется контекстной рекламой, а этот сегмент рынка в России не подвергся сокращению в текущем году, несмотря на все трудности, с которыми сталкивается отечественная экономика. Стабильность этого сегмента косвенно подтверждает ускорение роста количества рекламодателей Яндекса во 2-м квартале. Доминирование Google на рынке поисковых запросов негативно влияет на ключевой сегмент выручки его отечественного конкурента. Реализация решения ФАС позволит российской компании замедлить или даже остановить сокращение доли рынка поисковых запросов в РФ и повысить темпы повышения выручки. Оговорюсь, что этот процесс займет не один день. Кроме того, Google, очевидно, не смирится с решением суда и будет его оспаривать, чтобы потянуть время и отсрочить исполнение предписаний ФАС. Хотя, на мой взгляд, успехом апелляции не увенчаются. Дело в том, что Яндекс не одинок в своей борьбе против монополии Google. Еврокомиссия также продолжает расследование в отношении злоупотреблений Google, и ее работа далека от завершения. Очевидно, Google в будущем ждут новые подобные ограничительные решения.

Акции Yandex (NASDAQ) относятся к одним из самых недооцененных по всем ключевым мультипликаторам.

Технический анализ указывает на формирование «двойного дна» на уровне $10 за акцию и попытку преодоления верхней линии сопротивления. Очевидно, в скором времени данный уровень сопротивления будет пройден.

График актуализирует котировки при каждом обновлении страницы. Текущая цена — $12,24.

Акции Яндекса долгое время «загонялись» вниз, так что их дальнейшее падение может быть вызвано лишь банкротством компании. Я считаю, что улучшение конкурентной среды, которое российский поисковик получит после вступления в силу решения ФАС, создает долгосрочные предпосылки для роста выручки компании. Рекомендация по акциям — «покупать». Текущая цель — $16 (+36%).

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook, Twitter и даже Apple предпринимают активные шаги, направленные на создание своего новостного пространства. Расчет прост: пользователь останется с тем, кто предложит наиболее свежие и релеватные новости. В конце июня в ответ на инициативы конкурентов Google анонсировал запуск сервиса News Lab. По словам разработчиков, целью проекта является создание ни много ни мало «образа будущего новостей и информации».

News Lab — это набор сервисов и инструкций, позволяющих интернет-изданиям извлекать максимальную пользу как от использования широкоизвестных ресурсов Google (YouTube, Google Maps, Google News), так и узкоспециализированных инструментов (Google Pablic Data, Google Alerts). Набор сервисов обеспечивает издателей новостей технической поддержкой, начиная от анализа частоты свежих поисковых запросов (в детальном разрезе тем) через поиск узкоспециализированной информации в виде структурированных данных и заканчивая анализом обратной связи с пользователями.

В качестве отдельного продукта компания презентовала Google Trends и YouTube Newswire. Google Trends создан для отслеживания трендовых тем в реальном времени с визуализацией исторической динамики интереса аудитории. А YouTube Newswire — ресурс верифицированных видеособытий со всего мира. В виде бонуса Google организует серию саммитов TechRaking, повещенных разработке новых методик ведения журналистских расследований.

Просмотрев только часть презентанционных материалов, я добавил себе в закладки три ресурса и однозначно детально изучу остальные. На мой взгляд, в борьбе за первенство в новостном пространстве Google предпринимает куда более активные шаги, чем Facebok, Twitter и Apple. Последние концентрируются на быстром и удобном пользователю предоставлении новостей. Google же создает отдельную систему, которая позволяет генерировать, оптимизировать и отслеживать релевантность новостного контента. Разумеется, создавая инструменты для издателей, Google лучше и быстрее остальных сможет адаптировать свои инструменты для простых пользователей и всегда быть на шаг впереди конкурентов в вопросе предоставления наиболее релевантной поисковой информации.

Напомню, Google является глобальным лидером поискового рынка, обрабатывающим свыше 90% всех вводимых запросов. Реклама, размешенная на собственных ресурсах системы Google, генерирует более 69% выручки. Создавая отдельную экосистему в новостном пространстве, компания подготавливает надежную основу для долгосрочного роста своего бизнеса. Всегда и везде всех в первую очередь интересуют новости. Ставка на этот рынок не может быть проигрышной.

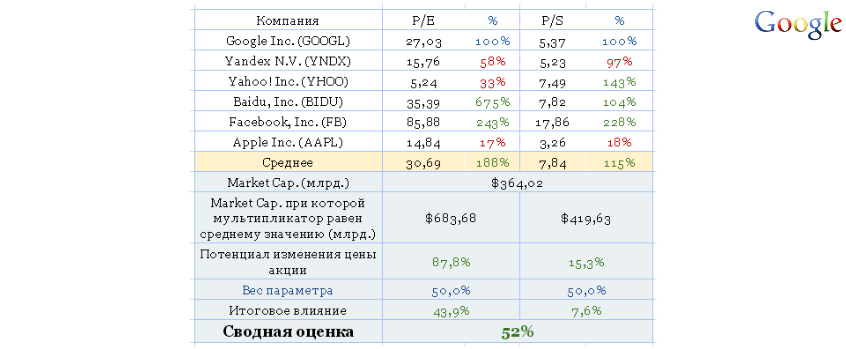

Потенциал роста компании, основанный на сравнительном анализе мультипликаторов, увеличился с 43% в прошлом месяце до 52%.

Также хочу обратить внимание на соотношение роста капитализации компании к показателю прибыли на одну акцию. С начала 2008 года цена акций увеличилась на 55%, в то время как EPS вырос на 180%. При этом годовой показатель EPS непрерывно увеличивается с 2001 года. Превышение темпа роста прибыльности акций над их ценой, на мой взгляд, создает надежную основу для дальнейшего повышения капитализации.

Технический анализ указывает на формирование «бычьего флага». Сейчас цена консолидируется в границе нижнего канала сопротивления. Двойное закрытие торгов по акциям Google выше отметки $560 будет означать начало нового восходящего тренда.

*График актуализирует котировки при каждом обновлении страницы.

Покупка акций Google — долгосрочная инвестиция. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $600 за штуку (+10%) при цене $544. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.