Развитие IT-технологий существенно опережает потребности человека. По данным исследования, проведенного совместно Google и The Boston Consulting Group, в 2015 году соотношение наличных и безналичных и платежей в расчетах покупателей составляло 78% и 22% соответственно. На сегодняшний день пропорция остается примерно той же, а сравняются эти доли лишь к 2023 году. Иными словами, эпоха цифровых платежей только приближается, и, вероятно, понадобится смена целого поколения, прежде чем проявятся новые тенденции. В свете такого прогноза я рекомендую еще раз присмотреться к PayPal, поскольку считаю, что эта компания имеет очень высокий потенциал роста.

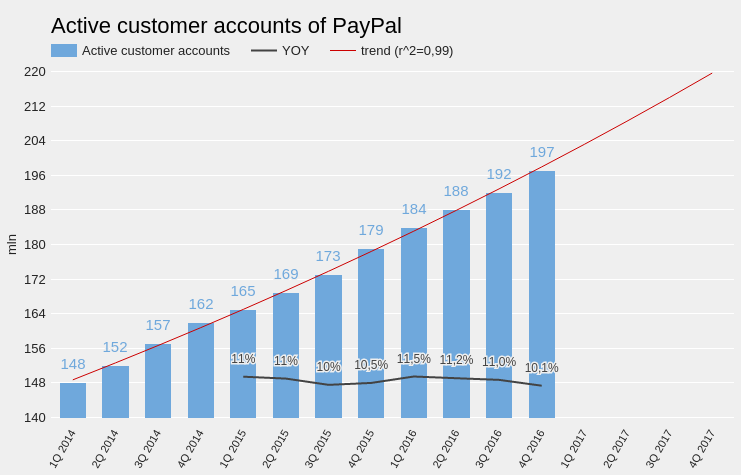

На мой взгляд, при прочих равных условиях инвестировать следует в компании, обладающие высоким потенциалом количественного и качественного роста. Доказательством того, что количественные показатели PayPal только начинают активно увеличиваться, выступает динамика ее клиентской базы. Число активных клиентских счетов на протяжении последних двух лет увеличивается в среднем на 11% в год без признаков отклонения от тренда. Важно понимать, что каждый новый активный аккаунт PayPal увеличивает ценность компании для не пользующихся ее услугами клиентов. Иными словами, чем больше ваших знакомых пользуется PayPal, тем с выше вероятность того, что вы рано или поздно тоже обзаведетесь счетом этой платежной системы. Это опять-таки свидетельствует о том, что максимальные темпы роста показателей PayPal впереди.

Источник: данные компании.

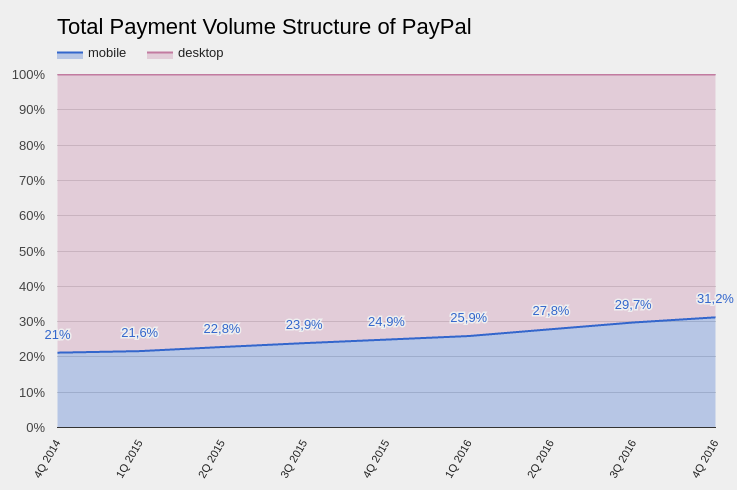

За два предыдущих года доля мобильных платежей в суммарном объеме платежей PayPal выросла с 21% до 31%. То есть компания успешно адаптируется к постепенному переливанию интернет-трафика из стационарных устройств в мобильные. Это ключевой фактор для долгосрочного успеха любой представленной в Интернете компании. PayPal удается решать эту задачу, в том числе, за счет успешных поглощений, например покупки сервиса мобильных платежей Venmo в 2015 году вместе с Braintree. Объем платежей, совершенных через это приложение, в 4-м квартале 2016 вырос на 126% г/г, до $5,6 млрд, что обеспечило почти 6% общего суммарного объема платежей PayPal.

Источник: данные компании.

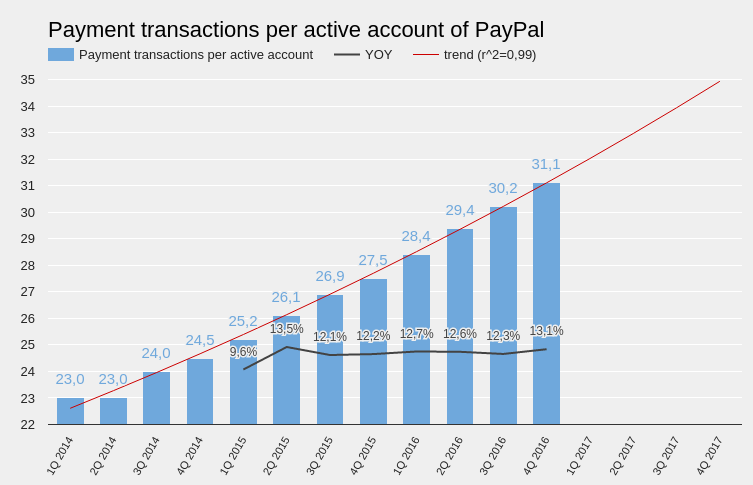

Количество транзакций клиентов PayPal, приходящихся на один активный аккаунт, растет в среднем на 12,5% в год, опережая темп увеличения числа активных учетных записей. Это значит, что качественное развитие бизнеса компании идет быстрее, чем количественное, а это можно только приветствовать. Каждый клиент PayPal со временем увеличивает частоту транзакций, демонстрируя лояльность компании.

Источник: данные компании.

Также немаловажно, что темпы развития PayPal в США и в остальном мире примерно равны. По данным последнего отчетного квартала, сегмент international принес компании 47% всей выручки. Подобная диверсификация географических источников выглядит как очень позитивный признак.

Говоря про международный бизнес PayPal просто необходимо коснуться рынка электронной коммерции. Согласно данным Datanyze, PayPal установлена в качестве платежной системы на 84% вебсайтах в Канаде, на 85% во Франции, на 79% в Германии, на 78% в Китае, на 91% в Японии и на 71,6% в Австралии. На мой взгляд, у электронной коммерции сохраняется потенциал роста, а лидирующие позиции PayPal в этом сегменте свидетельствуют о доверии бренду, что выступает как основополагающий фактор для дальнейшего улучшения ее показателей.

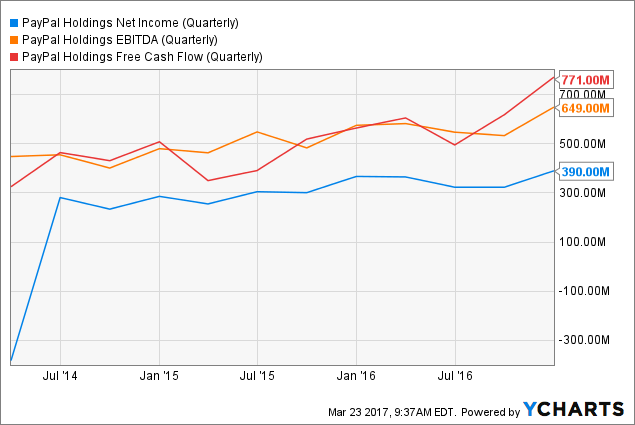

PayPal сравнительно молодая компания, но ей уже удается демонстрировать позитивные финансовые результаты. Последние два года сервис стабильно генерирует прибыль и положительный free cash flow. На фоне роста выручки и нулевого долга это означает, что возможности PayPal в плане поглощения новых компаний, выплаты дивидендов или обратного выкупа также увеличиваются. Это повышает стабильность капитализации компании.

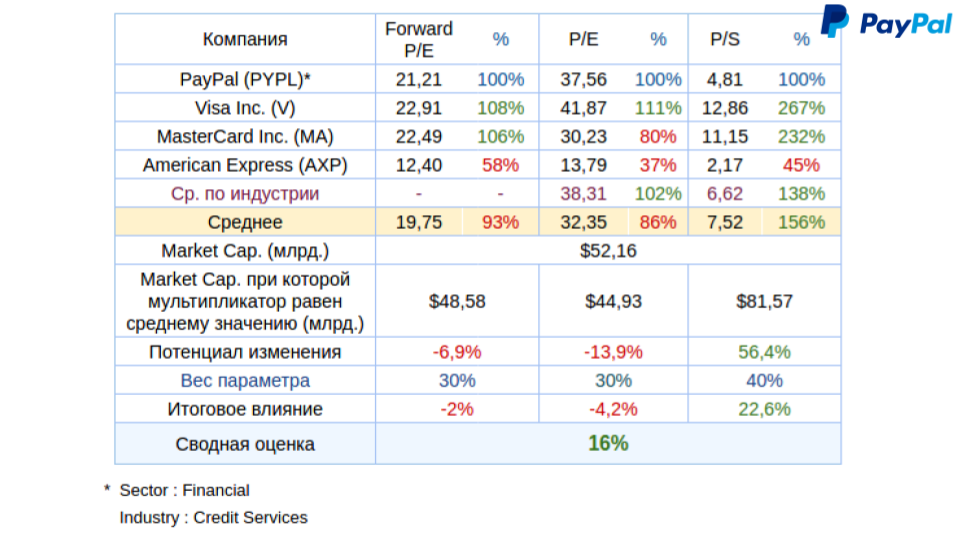

У акций PayPal существует потенциал роста на 16% от текущих уровней, а по мультипликатору P/S этот потенциал равняется 56%.

Технический анализ указывает на движение акций PayPal вдоль восходящей линии поддержки с августа прошлого года.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $43,32.

Итак, PayPal работает на рынке цифровых платежей, который будет развиваться на протяжении нескольких десятилетий. Компания занимает лидерские позиции, имеет высокую узнаваемость бренда и демонстрирует стабильный рост базы клиентов. Сравнение мультипликаторов PayPal с показателями ведущих конкурентов выявляет 16%-й потенциал роста, который, на мой взгляд, реализуется в ближайшие полгода.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

MasterCard Incorporated — крупнейший оператор платежной системы в мире с годовым объемом продаж свыше $9,6 млрд. Около 40% доходов MasterCard формируется в США, большой вклад в общий результат принадлежит и Европе. Это обеспечивает высокую инвестиционную привлекательность компании, так как залогом успешности ее бизнеса выступает благополучие американской экономики. На сегодняшний момент ее акции торгуются немного ниже исторических максимумов, но аналитики, покрывающие MasterCard, постоянно пересматривают в сторону повышения их справедливую стоимость .

Последние макроэкономические данные по Штатам свидетельствуют об активном восстановлении экономики. Так, розничные продажи, за счет которых формируется порядка 70% ВВП США, на протяжении девяти месяцев к ряду демонстрируют положительную динамику. Личные доходы американцев за последние девять месяцев повышались в среднем на 0,4% м/м и лишь однажды показали нулевой рост. Безработица вернулась к докризисному уровню 4,7% и, согласно ожиданиям аналитиков, продолжит снижение до 4,6% в 2017 году.

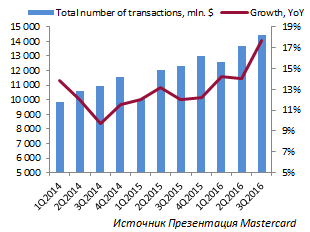

С 1-го квартала 2014 года средний рост числа транзакций составил 12,9%. Их объем увеличился с $9,8 млрд до $14,5 млрд в 3-м квартале 2016-го. При на последнюю отчетную дату было зафиксировано максимальное увеличение за рассматриваемый период (+17,7%).

Драйвером роста количества транзакций MasterCard может послужить намерение компании по охвату перспективных и развивающихся регионов. В середине января стало известно, что MasterCard заключил соглашение с пакистанским агентством по управлению базами данных и регистрации граждан (NADRA). Сделка позволит жителями Пакистана, население которого превышает 195 млн, осуществлять внутренние и внешние платежи.

На европейском рынке в Латинской Америке, Африке, на среднем Востоке и в некоторых частях Азии Mastercard продолжает отвоевывать долю рынка у своего основного конкурента Visa.

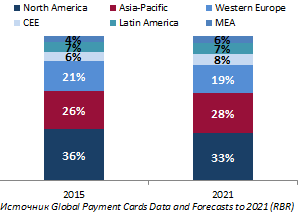

Согласно отчету RBR (Global payment cards data and forecasts 2021), общее число оплат по картам к 2021 году увеличатся на 55% — с $270 млрд до $417 млрд. Наибольший рост придется на наименее развитые, но быстрорастущие регионы такие, как Ближний Восток, Африка, Восточная и Центральная Европа и некоторые государства АТР.

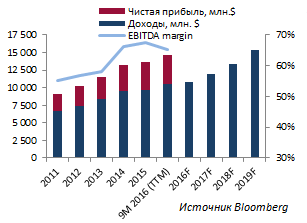

Растущая популярность электронных платежей создает хорошую почву для повышения доходов и чистой прибыли MasterCard. Доходы компании за последние пять лет (2011-2015) в среднем росли на 9,5%, увеличившись за этот период с $6,7 млрд до $9,7 млрд. За девять месяцев фискального 2016 года выручка MasterCard составила $8,0 млрд, это на 21,6% больше объема доходов аналогичного периода прошлого года.

Согласно ожиданиям аналитиков, опрошенных Bloomberg, доходы компании продолжат рост и поднимутся с $12,0 млрд в 2017 году до $15,3 млрд в 2019-м.

Чистая прибыль MasterCard с 2011-го по 2015 года выросла на 67%, до $4,0 млрд. За девять месяцев фискального 2016 года показатель увеличился на 7,1%, до $3,1 млрд.

В начале декабря 2016 года Mastercard анонсировал новую программу обратного выкупа акций на общую сумму $4 млрд. Кроме того, менеджмент компании объявил о увеличении квартального дивиденда с $0,19 до $0,22 (+16%).

По итогам девяти месяцев 2016-го Mastercard вернул акционерам порядка $2,5 млрд (+140%) посредством обратного выкупа акций в объеме $1,9 млрд и выплаты квартальных дивидендов в размере $0,6 млрд.

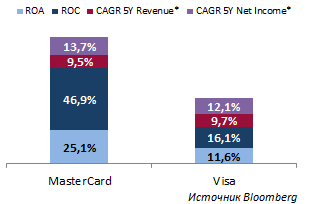

Показатели рентабельности MasterCard значительно выше, чем у Visa. Если среднегодовой темп прироста доходов за последние пять лет в целом находится почти на одинаковых уровнях (9,5% у MasterCard и 9,7% у Visa), то чистая прибыль MasterCard в среднем по году повышается на 13,7%, что на 1,6 п.п. больше, чем у конкурента.

CAGR MasterCard (2011-2015) и Visa (2012-2016)

Источник: Bloomberg.

Основные показатели

Котировки акций компании

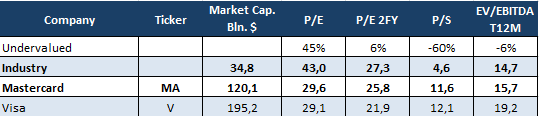

Проведенный анализ рыночных мультипликаторов указывает на некоторую переоцененность бумаг компании. Однако, учитывая ежегодное увеличение доходов и чистой прибыли, интенсивность проникновения карт этой платежной системы в мире, взаимовыгодные сделки на развивающихся рынках, а также успешную конкуренцию за долю рынка с Visa, я рекомендую долгосрочным инвесторам покупать бумаги MasterCard с целью $120 за акцию. Выход отчетности за 4-й квартал и весь 2016 год может послужить хорошим драйвером роста котировок компании. За последние девять кварталов котировки компании лишь однажды отреагировали снижением на релиз отчетности, опустившись после ее выхода на 1,2%. В следующем квартале аналитики прогнозируют рост EPS до $0,855 (+4,3%) при повышении доходов на 10,7%, до $2,786 млрд.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

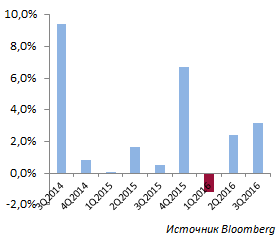

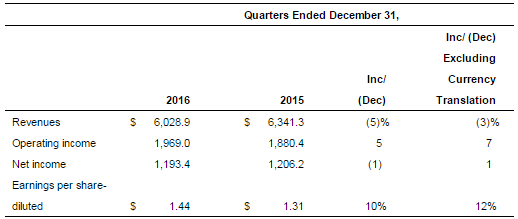

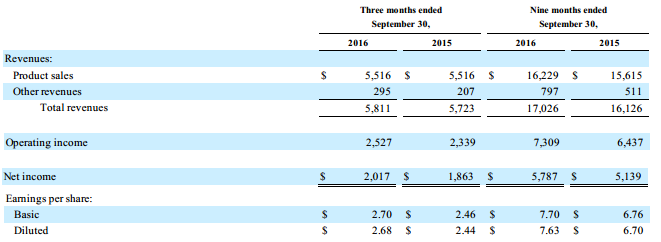

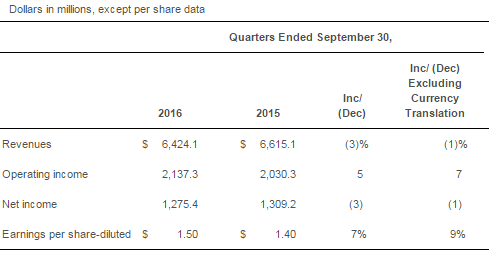

McDonald’s представил финансовый отчет за 4-й квартал 2016 года.

Выручка сети с октября по декабрь снизилась на 4,9% до $6 млрд, в точности совпав со средними прогнозами рынка, даже несмотря на рост мировых сопоставимых продаж на 2,7%. Вызывает определенную тревогу тот факт, что минувший квартал стал уже десятым подряд, отмеченным снижением доходов, причем с течением времени это падение только усиливается.

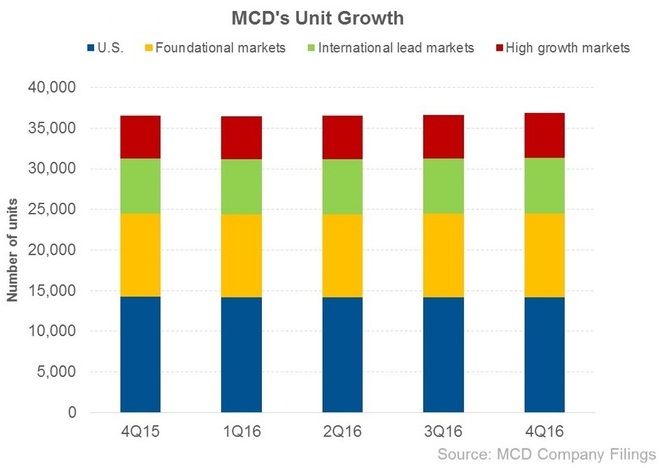

Определенным объяснением такой негативной динамики может служить реализация плана по реструктуризации сети, начавшаяся в середине 2015 года и подразумевающая перевод на франшизу 20% ресторанов. По замыслу менеджмента, это позволит повысить прибыльность собственного бизнеса и эффективность действующих точек. Доходы McDonald’s от франчайзинга в отчетном квартале поднялись с $2,31 млрд до $2,38 млрд, в то время как собственные рестораны продемонстрировали сокращение выручки с $4,03 млрд до $3,65 млрд. На этом фоне за последние 12 месяцев количество франчайзинговых ресторанов McDonald’s выросло на 1 149, а число принадлежащих компании точек сократилось на 775.

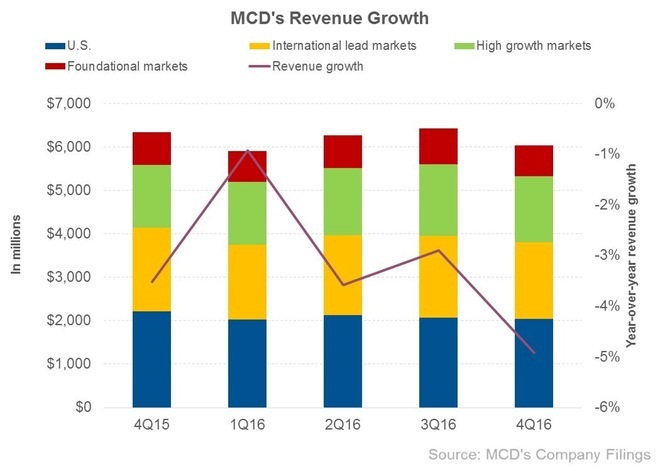

Определяющим регионом для компании остаются США, генерирующие порядка 33,8% доходов сети. С учетом этого снижение выручки здесь на 8,1% , до $2,0 млрд, оказалось очень чувствительным, даже несмотря на нивелирующий фактор в виде роста доходов от новых франчайзинговых ресторанов. Ведущие развитые рынки, представленные Австралией, Канадой, Францией, Германией, Великобританией и Северной Ирландией, также отметились падением выручки на 7,6%, до $1,8 млрд. В то же время развивающиеся рынки, в частности российский, показали рост выручки на 4%, до $1,5 млрд.

По итогам 4-го квартала 2016 года чистая прибыль McDonald’s опустилась на 1%, до $1,19 млрд, а разводненная прибыль на акцию составила $1,44 против $1,31 годом ранее при консенсусе $1,41. На фоне все более глубокого падения выручки компании рост прибыли на акцию замедляется. За последние пять кварталов его темп достиг минимума в 12% против 16,8% за первые три квартала.

Судя по всему, эта тенденция сохранится в первой половине текущего года. По прогнозам в 1-м и 2-м кварталах выручка упадет на 6% и 7%, до $5,56 млрд и $5,83 млрд соответственно. Темпы роста прибыли на акцию будут продолжать замедляться до 8% ($1,32) в 1-м квартале и 7% ($1,55) во 2-м. Еще одним риском для McDonald's выглядит высокая долговая нагрузка, составляющая $26 млрд долгосрочного долга, на обслуживание которого уходит более $220 млн в квартал, что при повышении учетной ставки ФРС США будет весомым фактором давления.

С учетом всех вышеупомянутых факторов может показаться странным, что котировки McDonald’s после падения примерно на 15% вновь устремились к историческим максимумам на уровне $130. Однако по P/E в сравнении со средним по отрасли акции сети недооценены. Как только план по реструктуризации ресторанов McDonald’s начнет приносить свои плоды и прервет «медвежий» тренд по выручке и чистой прибыли, дисконт по мультипликаторам увеличится, а котировки получат сильную поддержку. Рекомендация по акциям McDonald’s — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Amgen Inc. (NASDAQ: AMGN) транснациональная биофармацевтическая и крупнейшая в мире независимая биотехнологическая компания отчиталась за 3-й квартал. Как следует из представленного документа выручка Amgen увеличилась с $5,72 млрд до $5,81 млрд. Прибыль выросла на 8%, до $2,01 млрд.

На этом фоне был повышен собственный прогноз по годовой прибыли с $11,10-11,40 до $11,40-11,55 на акцию. Вместе с тем результаты Amgen оказались немного слабее, чем ожидали аналитики. Несмотря на это, на мой взгляд, у компании есть потенциал роста.

Источник: investors.amgen.com.

Издержки компании в 3-м квартале сократились на 3% г/г. Свободный денежный поток составил 3,4 млрд. Для биотеха очень важно иметь свободные средства, так как в этой отрасли очень сильна конкуренция и велика потребность в сделках M&A.

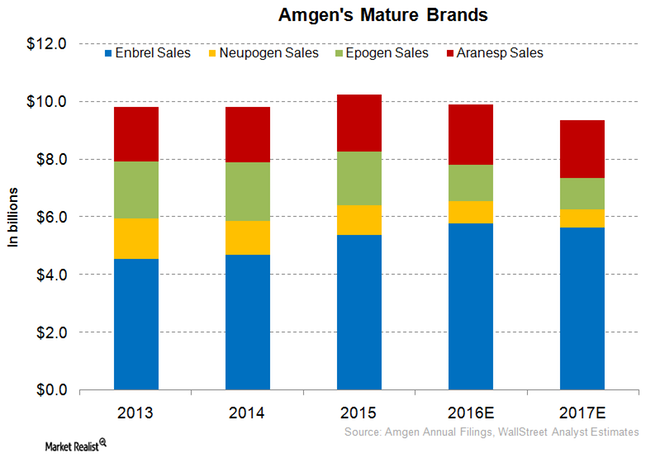

В сентябре 2015 года Zarxio Novartis выпустила свой препарат filgrastim, аналог Neupogen Amgen, что стало неблагоприятным фактором для выручки Amgen. Ожидается, что продукция других компаний сектора негативно отразится и на доходах от препарата Enbrel Amgen. Пока этого не произошло, я рассчитываю, что выручка компании в целом останется стабильной.

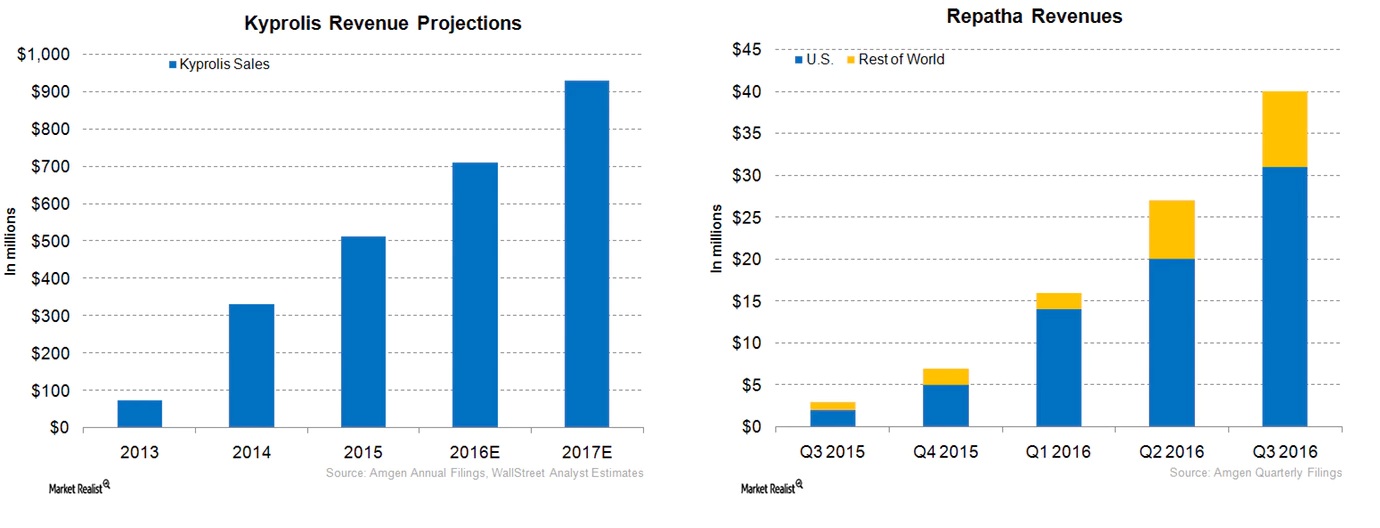

В то же время у компании достаточно новых продуктов, из которых аналитики выделяют наиболее перспективные — Repatha и Kyprolis. Выручка от продаж Kyprolis демонстрирует устойчивый рост благодаря повышенному спросу в США и выходу на европейские рынки. Выручка от Repatha также поднимается хорошими темпами, но для потребителей продукт не слишком доступен из-за дороговизны. Компания ведет переговоры с властями США и других государств о компенсации за цены на этот препарат, поэтому есть основания рассчитывать, что новые продукты Amgen в среднесрочной перспективе внесут заметный вклад в ее выручку.

Стоит отметить, что рынок биотехнологий с начала 2016 года оказался под большим давлением из-за заявлений кандидата в президенты США от Демократической партии, обещавшей ограничить рост цен на медицинские препараты. Таким образом, рынок ожидал усиления госрегулирования, которое негативно сказалось бы на доходах фармкомпаний, что и вызвало распродажу их акций.

После того как выяснилось, что Хиллари проиграла своему республиканскому конкуренту Дональду Трампу, 8 ноября индекс NASDAQ Biotechnology Index (NBI) вырос почти на 9%. Причем, на мой взгляд, позитивная динамика имеет хорошие шансы продолжиться, так как исторически индекс (NBI) торгуется либо вместе с рынком (SPX и NDX), либо опережая его.

Источник: NASDAQ.

Amgen недооценена по мультипликаторам по сравнению с конкурентами в секторе. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) потенциал роста котировок компании равняется 85% и 53% соответственно. Судя по мультипликатору POCF (цена/операционный денежный поток), акции могут прибавить 67%. По EV/EBIT и EV/EBITDA потенциал их роста до среднеотраслевых уровней составляет 99% и 87%.

Источник: gurufocus.com.

Amgen планирует масштабные инвестиции в разработку новых лекарств. Кроме того, ее руководство заявило об обострении конкуренции в секторе. Обе эти новости вызвали негативную реакцию на рынке.

Источник: tradingview.com.

Учитывая в целом неплохие результаты за 3-й квартал, благоприятные перспективы для деятельности компании как в плане политических изменений в США, так и в разрезе продвижения новых продуктов, я предлагаю акции Amgen для среднесрочных покупок с первой целью $160.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Осенью прошлого года McDonald’s начал реформы, главной целью которых было улучшение продаж и повышение конкурентоспособности. В этой связи в опубликованной год спустя финансовой отчетности за 3-й квартал мне было особенно интересно оценить успешность проводимых изменений. Именно в таком ключе я попытался проанализировать результаты компании.

В марте 2015 года генеральным директором McDonald’s стал Стив Истербрук, пообещавший вернуть в рестораны компании клиентов и остановить заметный отток молодежи, на которую приходится довольно существенная доля продаж. Первым делом была организована круглосуточная продажа завтраков, и это решение в итоге оказалось весьма эффективным для стимулирования роста выручки. Однако меньше чем через год популярность акции резко упала, и рост сопоставимых продаж застопорился: по итогам 3-го квартала 2016 года выручка в США выросла всего на 1,3% г/ при консенсусе выше 3%.

Справедливости ради стоит заметить, что если в расчет брать последние 12 месяцев, то здесь по-прежнему наблюдается неплохой рост продаж в США на уровне 3,5. Помимо круглосуточной продажи завтраков, важную роль в новой стратегии McDonald’s играют комплекты из двух блюд на выбор под названием McPick2 (причем содержание предложения в разных странах присутствия сети разное). Норма прибыли на них выше, чем на предыдущее скидочное предложение, а спрос на такие комплекты усиливается с каждым годом.

Гендиректор McDonald’s намерен и далее придерживаться клиентоориентированной политики. С учетом пожеланий посетителей в меню, доступное в течение всего дня, в ближайшее время будут включены сэндвичи McGriddles, кексы и печенье, что все больше способствует превращению McDonald’s в современную и прогрессивную сеть бургерных.

Сопоставимые продажи компании в развитых странах выросли на 3,3%, прежде всего благодаря отличным результатам в Великобритании и Северной Ирландии, а также положительной динамике в Австралии, Канаде и Германии. На развивающихся рынках выручка поднялась всего на 1,5%. Это во многом спровоцировали политические события вокруг Южно-Китайского моря и эффект высокой базы 2015 года, из-за которых сопоставимые продажи в Китае в годовом выражении снизились.

Однако, несмотря на неплохие операционные результаты, выручка McDonald’s в 3-м квартале упала на 2,9%, до $6,42 млрд, из-за валютных колебаний, а в постоянной валюте сократилась на 1%. Здесь стоит отметить 5%-й рост доходов от фрайчайзинга ресторанов, составивший $2,45 млрд. В ближайшие годы компания планирует перевести на франшизу все свои рестораны, которых осталось порядка 20%, что позволит повысить прибыльность собственного бизнеса и эффективность действующих точек. Чистая прибыль сети снизилась на 3%, до $1,27 млрд ($1,50 на акцию), а исключая отдельные статьи расходов она составила $1,62 на акцию, превысив средний прогноз аналитиков на уровне $1,48.

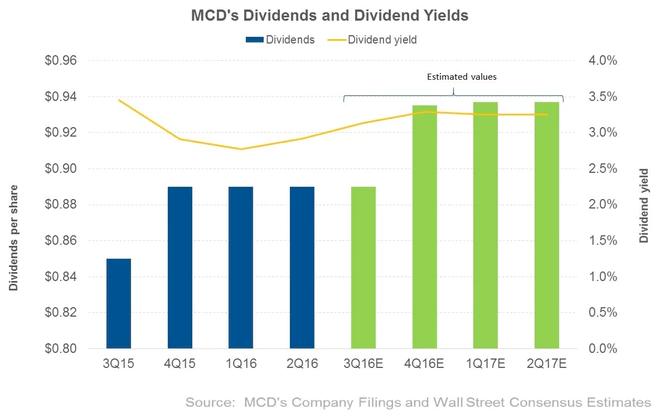

Говоря о потенциале котировок McDonald’s, нельзя не отметить, что трехлетняя программа, в рамках которой компания должна возвратить акционерам порядка $30 млрд в виде дивидендов и за счет выкупа акций, подходит к концу: на сегодняшний день уже выплачено $27,8 млрд. Компания объявила об увеличении дивидендов на 6% начиная с 4-го квартала, что стало хорошей новостью для держателей ее бумаг.

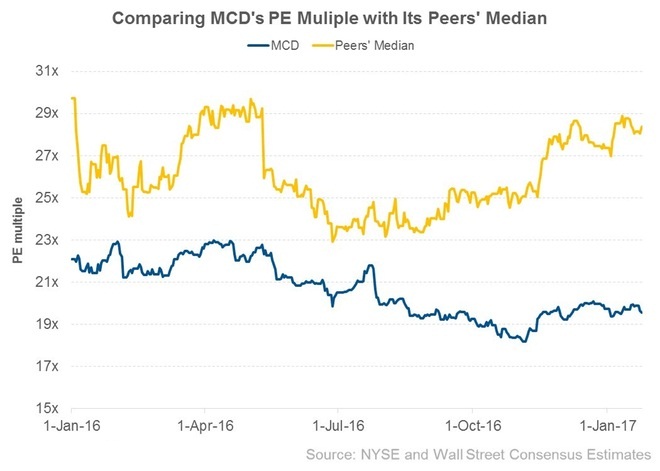

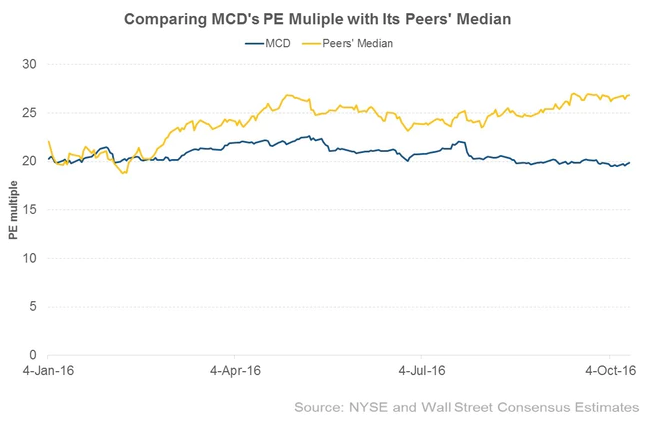

Дополнительным аргументом в пользу покупки акций McDonald’s стала увеличившаяся недооценка его рыночной стоимости по сравнению со средним значением в отрасли. Из графика выше видно, что значение мультипликатора P/E у McDonald’s в течение всего года держится в районе 20х, в то время как медианное значение приближается к 30х, открывая хорошие перспективы для роста капитализации компании после коррекции.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

По данным операторов сотовой связи T-Mobile и Sprint, объем предзаказов на iPhone 7 в США, заметно превысили ожидания. На это сообщение акции Apple отреагировали ростом, который, на мой взгляд, далеко не исчерпан.

Apple 26 июня опубликовала отчетность за 3-й квартал финансового 2016 года, ожидаемо отразив в ней сокращение выручки на 7% г/г, до $168,786 млн, и прибыли на 15% г/г.

Источник: данные компании.

Продажи смартфонов Apple, по прогнозам аналитиков, за отчетный период не должны были превысить 40 млн. По факту показатель составил 40,4 млн, что можно считать положительным фактором, но если сравнивать с таким, же периодом 2015 года объемы реализации снизились на 7,1 млн. Продажи ноутбуков сократились на 600 тыс.

Источник: данные компании.

Глава Apple Тим Кук 7 сентября представил новое поколение iPhone и iWatch .Продажи новых iPhone 7 и iPhone 7 plus начнутся по всему миру с 16 сентября, а iWatch с октября.

Аналитики прогнозируют рост продаж iPhone на рынке России. По данным Hi-Tech Mail.Ru, предзаказ составил в общей сложности 20 тыс. устройств, в сумме с оффлайн-продажами количество новых смартфонов Apple на руках достигло 10 тыс. Также отмечается повышение интереса к «яблочной» продукции на рынках Турции, Индии, Японии, Бразилии, Швеции и Канады.

Кроме этого Apple удачно воспользовалась репутационными проблемами Samsung, связанными с недоработкой Galaxy Note 7 и вызвавшими некоторый дефицит на рынке новых смартфонов. В этом смысле очень кстати оказалось открытие Apple Store в Сеуле, на родном рынке для Samsung и LG Electronics. На мой взгляд, данные факторы помогут Apple нарастить выручку в следующем отчетном периоде, но сломить негативную тенденцию в динамике доходов из-за снижения мирового спроса на «яблочную» продукцию компании едва ли удастся.

Основной потенциал дальнейшего роста стоимости акций, по моему мнению, кроется в популярности сервисов Apple, которые, по данным отчетности за 3-й квартал, продемонстрировали повышение на 19% г/г. Постоянно расширяется и база подписчиков.

Так, у Apple Music 17 млн подписчиков, что означает второе место в мире после Spotify с 40 млн. Отмечу, что недавно подобный сервис анонсировала Amazon. Стоимость всех трех сервисов вполне сопоставима. Между тем аудитория Apple Music в феврале составляла 11 млн, а уже в июне — 15 млн. Количество подписчиков увеличивается на 1млн каждый месяц, и, скорее всего, к концу года достигнет 20 млн.

Согласно отчету RIAA, за 1-е полугодие доход музыкальной индустрии вырос на 57%. Это связано с увеличением популярности различных музыкальных онлайн-сервисов, формирующих на сегодня большую часть продаж. Я считаю, что тенденция к росту в этом направлении продолжится, так как компании только начали проявлять интерес к данному виду бизнеса.

Источник: данные Bloomberg.

Данные о доходах от музыкального сервиса Apple не публикует, однако аналитики полагают, что они составляют примерно $1,8 млрд. Цель руководства — нарастить базу до 100 млн платных подписчиков, что даст доход около $10 млрд. По сравнению с конкурентами у Apple в этом плане есть огромное преимущество: в мире насчитывается около 700 млн iPhone и более 1 млрд пользователей iOS, так что у сервиса Apple Music есть большой потенциал роста. При сохранении темпов расширения этой базы 100 млн подписчиков компания наберет года за три, а возможно, даже раньше.

Стоит также отметить, что поддержку Apple в ближайшие месяцы могут оказать результаты заседания ФРС, которая 21 сентября ухудшила медианную оценку темпов роста американской экономики в текущем году до 1,8%. В этой связи я считаю, что ожидать повышения ставки не будет раньше декабря. На мой взгляд, это будет способствовать достижению фондовыми индексами новых максимумов. Инвесторы будут проявлять повышенный интерес прежде всего к топовым компаниям, а Apple сейчас выглядит немного сильнее рынка.

Источник: данные NASDAQ.

По P/E ttm (прибыль на акцию год к году) Apple оценена 13,15, что означает потенциал роста 31%. Коэффициент Forward P/E (прогнозная прибыль на акцию) равен 12,63, что говорит о потенциале роста на 29% до среднеотраслевых показателей.

Не знаю какая картинка больше подходит,но сделал 2 на всякий случай

Источник: gurufocus.com.

Поддержку компании ,в прошлом месяце, составили результаты данных операторов сотовой связи T-Mobile и Sprint в США на предзаказы iphone 7,которые заметно превысили ожидания. После публикации этой новости акции Apple отреагировали ростом. Однако основной потенциал роста, акций, на мой взгляд, еще впереди.

Источник: tradingview.com.

С учетом вышеприведенных факторов я предлагаю акции Apple для покупок на среднесрочную перспективу с первой целью $118.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Российские авиакомпании продолжают переживать тяжелые времена, и их финансовые показатели выглядят очень удручающе, ярко демонстрируя негативные тенденции, начавшиеся еще в прошлом году. По словам президента Ассоциации эксплуатантов воздушного транспорта (АЭВТ) Владимира Тасуна, операционные убытки крупнейших отечественных авиаперевозчиков по итогам 1-го квартала достигли внушительных 24 млрд руб. после 16 млрд руб. годом ранее. При этом убытки на внутренних линиях составили 25,6 млрд руб., а международные направления принесли скромную прибыль 1,5 млрд.

По официальным данным Росавиации, за минувший год пассажиропоток в нашей стране снизился на 1,2%, до 92 млн. Предварительные операционные результаты за 1-е полугодие свидетельствуют о спаде перевозок на 8,4% г/г, что прямо указывает на продолжение тенденции и усиление кризиса в отрасли. Особенно заметным негатив стал в июне: по его итогам пассажиропоток сократился на 14,4%, до скромных 1,3 млн.

Справедливости ради стоит заметить, что убытки, которые несут российские авиакомпании в этом году, были вполне прогнозируемы. Пассажирские перевозки внутри страны всегда были убыточными, и зарабатывать игрокам сектора удавалось исключительно за счет международных перелетов. В этой связи с учетом резкого падения спроса на зарубежные направления на фоне общего снижения деловой активности в стране и заметного удорожания отдыха за границей из-за ослабления рубля оставаться прибыльными отечественным авиакомпаниям стало практически нереально. В таких условиях им остается лишь повышать цен на билеты до экономически обоснованных, однако низкая покупательная способность грозит тем, что даже небольшой рост цен значительно ухудшит и без того слабый спрос.

В то же время расходы авиакомпаний продолжают активно увеличиваться. По итогам 1-го квартала они повысились на 15% (225 млрд руб.), получив мощный драйвер от прибавивших более 50%, до 61 млрд руб., затрат на лизинг, а также выросших на четверть, до 21 млрд руб., расходов на техобслуживание и ремонт. На 20%, до 35 млрд руб., подорожало обслуживание в аэропортах, хотя представители столичных воздушных гаваней утверждают, что рост тарифов не превышает инфляцию.

Очевидно, что от усугубления финансовых проблем авиационную отрасль способно спасти только государству, у которого для этого есть несколько решений. Например, создание госзаказа на авиаперевозки социально незащищенных слоев населения или обеспечение привлекательных налоговых условий для перевозчиков. В июне Министерство транспорта внесло в правительство предложение о полном обнулении НДС на внутренние пассажирские перелеты (напомню, до конца 2017 года действует закон о снижении НДС до 10%), что может принести региональным авиакомпаниям около 20 млрд руб. Однако это вовсе не гарантирует снижения цен на билеты и улучшения спроса, так что выгода для экономики от обнуления НДС в глазах Минэкономразвития весьма сомнительна.

Выиграть от тяжелой ситуации в секторе гражданских авиаперевозок может Аэрофлот, который в течение последних нескольких лет целенаправленно наращивал долю на рынке, которая на сегодня расширилась до 55% с 40% в 2014 году. После ухода Трансаэро компании удалось достичь уверенного рыночного доминирования: ближайшего конкурента Аэрофлот опережает в четыре раза. Кроме того, у лидера отрасли есть практически полная монополия на дальнемагистральные перевозки в России. При сохранении кризисных явлений доля Аэрофлота на фоне возможного ухода с рынка небольших компаний продолжит расширяться. Это повышает привлекательность бумаг лидера сектора для инвесторов даже на текущих уровнях, что подтверждает и серьезная рыночная недооценка акций авиаперевозчика.

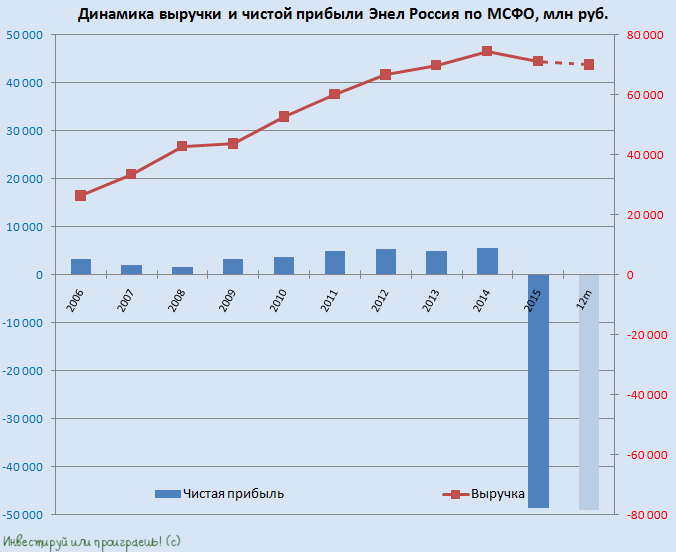

Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.

С начала года капитализация LinkedIn сократилась на 51%, в то время как индекс S&P500 потерял менее 1%. И это странно, ведь основные финансовые результаты деятельности компании за 4-й квартал превзошли консенсус аналитиков. На мой взгляд, сформировавшийся к середине марта ценовой уровень акций этой компании заслуживает внимания и изучения на предмет покупки.

Перспективы рынка LinkedIn

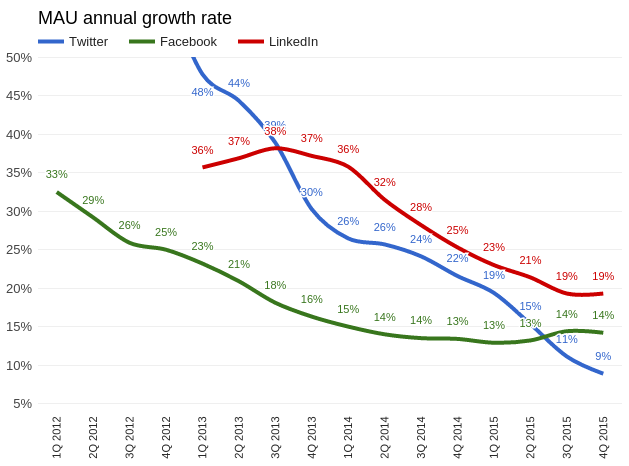

По моему твердому убеждению, финансовое здоровье социальной сети следует оценивать прежде всего по увеличению ее активной аудитории. В 3-м и 4-м кварталах прошлого года аудитория LinkedIn расширилась на 19% г/г, и признаков замедления этого процесса нет. Достойно замечания то, что годовые темпы прироста числа среднемесячных активных пользователей LinkedIn выше, чем у Facebook или Twitter. Сеть удерживает свою аудиторию и стабильно растет. Специализация LinkedIn позволяет ей выигрывать в условиях мировой экономической нестабильности, так как это стимулирует соискателей и рекрутеров постоянно находиться в поиске лучших вариантов.

Источник: отчетность компании, графика Инвесткафе.

Исследования трендов на рынке труда, проведенные ESIC Business School, указывают на то, что за последние четыре года доля работодателей, использующих социальные сети для поиска и найма сотрудников, увеличилась с 22% до 38%, причем рост продолжается. Согласно этому же источнику, 61% соискателей использует LinkedIn для своего продвижения по карьерной лестнице. А еще в 2012 году их доля равнялась 48%. На мой взгляд, сложно утверждать, что рынок труда достиг пика трансформации в эпоху Интернета и глобализации. Более вероятно, что эта трансформация только началась, и, если это так, это на руку LinkedIn.

Платежеспособная аудитория

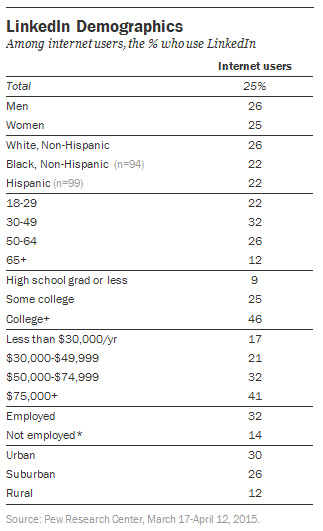

LinkedIn, в отличие от Facebook и Twitter, узко специализирован в плане целевого сегмента своих пользователей. По данным прошлогоднего исследования, 73% активных пользователей крупнейшей социальной профессиональной сети имеют годовой доход $50 тыс. и выше. Это означает объективную возможность продавать платные сервисы своей аудитории и тем самым диверсифицировать источники доходов, не зацикливаясь только на рекламе. Это важный плюс, поскольку эффективно конкурировать в области интернет-рекламы с такими монстрами, как Facebook и Google, наверное, просто невозможно.

Потенциал Китая

LinkedIn единственная из тройки крупнейших социальных сетей разрешена в Китае. Согласно актуальным данным, в этой стране у LinkedIn 13 млн активных пользователей. Естественно, это капля в море, если учесть, что все население КНР — это 1,34 млрд. Однако возможность развиваться в крупнейшей экономике азиатского региона создает для компании серьезный задел. По прогнозам McKinsey от 2013 года, доля представителей среднего класса с доходом от $9 тыс. $34 тыс. к 2022-му в Китае достигнет 75%. На сегодня она равна 23%. Увеличение удельного веса среднего класса в государстве не может происходить обособленно от развития рынка труда, а это благоприятно для LinkedIn.

Вообще, хочу отметить, что нейтральная политическая позиция LinkedIn выгодно отличает ресурс от Facebook и Twitter, доступ к которым то и дело грозятся запретить лидеры стран азиатского региона.

Финансы компании

В плане рыночной оценки LinkedIn с начала марта 2016 года торгуется на уровне Twitter, хотя промежуточные финансовые результаты не позволяют уравнивать эти компании.

За последние 12 месяцев выручка LinkedIn составила $2,99 млрд. За этот же период Twitter заработал $2,21 млрд. Текущая операционная рентабельность LinkedIn составляет -1,84%, и, вероятно, в следующем квартале она выйдет в прибыль. Операционная рентабельность Twitter находится на отметке -9,46%, и ждать прибыли сервису микроблогов пока не приходится. EBIDTA в 4-м квартале у LinkedIn повысилась на 39,1% г/г, а у Twitter — на 34,7% г/г. Free Cash Flow в сумме за последний год достиг у LinkedIn $299,73 млн. Аналогичный показатель Twitter составляет $35,79 млн. Как минимум это означает, что LinkedIn перепродан.

Анализ капитализации компании на основе сравнения ключевых мультипликаторов указывает на существенный потенциал роста.

Технический анализ указывает на неопределенный тренд с сильной зоной сопротивления вблизи уровня $100.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $109,72.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

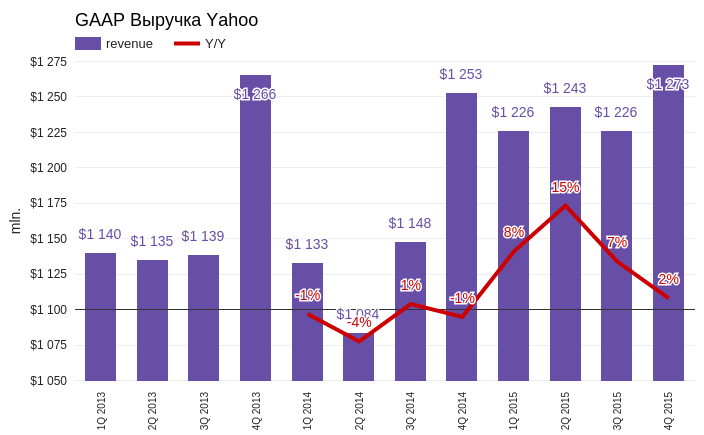

Стагнация — это именно тот термин, которым можно в целом охарактеризовать состояние Yahoo! Inc. в 4-й квартале 2015 года. При скромных успехах, компания не дала ни одного намека на ускорение развития основных направлений бизнеса. И своеобразным «контрольным выстрелом» в отчетности выглядит размер чистого убытка, достигший $4,4 млрд.

Квартальная выручка Yahoo! составила $1,273 млрд, увеличившись на скромные 2% г/г. На фоне малозаметного роста выручки стоимость привлечения трафика (Traffic Acquisition Costs) повысилась на колоссальные 266%. Это значит, что затраты компании по привлечению посетителей на свои сайты растут практически втрое быстрее той выручки, которую генерируют привлеченные посетители.

Источник: отчетность компании, графика Инвесткафе.

По четырем ключевым направлениям бизнеса Yahoo!, объединенным под аббревиатурой MAVENS и включающим мобильные сервисы, видео, местную рекламу и социальные проекты, зафиксировано повышение дохода на 25% г/г. Как заявила Марси Майер во время презентации результатов за 3-й квартал, именно эти направления компания считает приоритетными и способными обеспечить ее драйверами для будущего роста. Кстати, на тот момент выручка от MAVENS продемонстрировала повышение на 43% г/г. Напрашивается вопрос: если рост ключевого сегмента за квартал замедлился с 43% г/г до 25% г/г, о каких перспективах может идти речь?

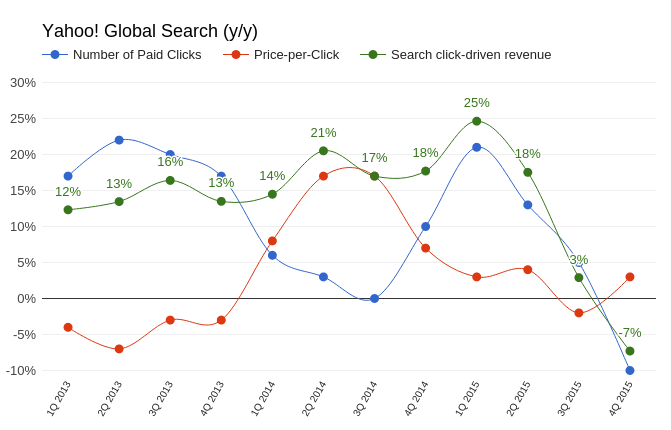

Компании, подобные Yahoo!, вынуждены адаптироваться к процессу массового ухода интернет-пользователей в мобильную среду. Это приводит к снижению средней стоимости клика по рекламному блоку, одновременно увеличивая их количество. По крайней мере в случае с Google происходит именно так. Yahoo! в 4-м квартале на 3% г/г увеличила среднюю цену клика по рекламным блокам в поисковой выдаче, и при этом умудрилась на 10% г/г сократить их количество.

Источник: отчетность компании, графика Инвесткафе.

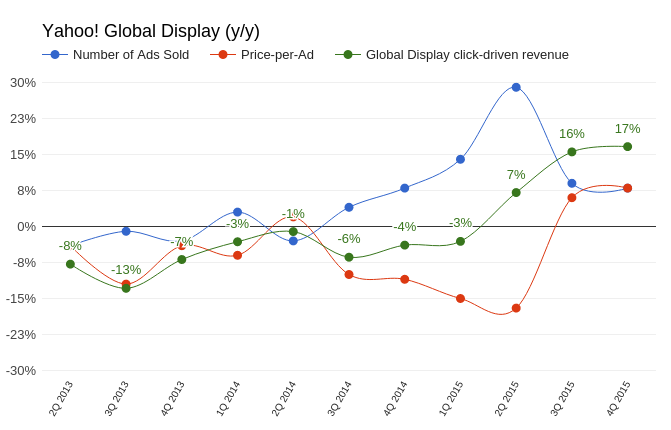

А вот и тот приятный момент, который упоминался в начале. Количество проданных рекламных показов в медийном сегменте за октябрь-декабрь увеличилось на 8% г/г. Средняя цена блока выросла на 10%. Общее увеличение выручки от медийного рекламного сегмента оказалось равно 17% г/г. Если рассматривать данный результат исключительно для Yahoo!, то он неплох. Если же сравнить с Facebook, рекламная выручка которого за тот же период поднялась на 56,8 % г/г, становится обидно за акционеров Yahoo!.

Источник: отчетность компании, графика Инвесткафе.

Свободный денежный поток (free cash flow) подает четкий сигнал о ликвидном состоянии компании и способности делать инвестиции, то есть развиваться. В этом плане потенциал Yahoo! снизился вдвое: free cash flow сократился на 57,7% г/г, до $31,5 млрд. Гигантский размер убытка в 4-м квартале обусловлен обесцениванием гудвилла (goodwill impairment). Согласно требованию стандартов GAAP, компания была вынуждена списать стоимость ряда активов, включая платформу для блогов Tumblr, купленный три года назад за $1 млрд.

Yahoo! продолжает оптимизировать штат. Ожидается, что к концу текущего года численность сотрудников достигнет 9 тыс. Для сравнения: в 2015-м их количество составляло приблизительно 12 тыс. Кроме того, Yahoo! распродаст часть недвижимости ориентировочной стоимостью $1 млрд. Это, безусловно, улучшит ее финансовые показатели, но о планировании роста или развития все эти шаги не свидетельствуют.

По-прежнему непонятна ситуация со сделкой split-off Alibaba. В декабре Financial Times сообщила, что Yahoo! отказалась от этих планов, поскольку инвесторов испугали вероятные проблемы с фискальными органами США. Комментарии менеджмента, сделанные во время пресс-конференции, посвященной результатам 4-го квартала, не внесли ясности по этому вопросу. По сути, находящиеся в собственности компании 15,4% акций Alibaba Group Inc. — это единственное, что удерживает капитализацию Yahoo! от дальнейшего падения.

Анализ мультипликаторов Yahoo! даже после недавней волны распродаж указывает на сохраняющийся небольшой потенциал снижения.

Технический анализ фиксирует формирование фигуры «двойное дно», что полностью повторяет динамикуакций Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $27,68.

Любая рекомендация по акциям Yahoo! сейчас зависит от соответствующей рекомендации по Alibaba Group. Учитывая свою недавнюю оценку перспектив китайского ритейлера, я даю рекомендацию «держать» по бумагам Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.