НМТП опубликовал финансовые результаты за 1-й квартал, в которых зафиксирован почти трехкратный рост чистой прибыли год к году.

Грузооборот компании увеличился за отчетный период почти на 4%, перешагнув отметку в 37 млн тонн. Главный вклад в показатель внесли наливные грузы, перевалка которых составила 28,8 млн тонн. Наиболее высокими темпами увеличивалась перевалка навалочных грузов: ее объем вырос более чем на четверть, до 3,3 млн тонн. В том числе отгрузка зерновых повысилась на 25%, до 1,7 млн тонн, а перевалка руды и железорудного концентрата поднялась более чем вдвое, приблизившись к700 млн тонн.

Скромным ростом на 2% отметились генеральные грузы, перевалка которых составила 3,6 млн тонн. Объем контейнерных перевозок вырос на 13%, до 1,3 млн тонн.

Доходы НМТП с января по март увеличились на символические 0,7%, до $221,3 млн. Выручка от стивидорных услуг выросла на 3,1%, до $172,4 млн. Денежные поступления от оказания дополнительных услуг порта, флота и других сократились на 8,5%, 0,7% и 43,8% соответственно.

Позитивным моментом отчетности стоит назвать снижение себестоимости услуг на 21%, до $43,6 млн, главным образом за счет почти трехкратного сокращения затрат на топливо для перепродажи и собственного потребления до $4,6 млн. Благодаря этому валовая прибыль группы за первые три месяца текущего года увеличилась на 8%, до $177,7 млн.

Также порадовали коммерческие, общехозяйственные и административные расходы, сократившиеся на 7,1%, до $8,2 млн, в основном за счет снижения затрат на заработную плату до $3,5 млн, что оказалось на 14% ниже прошлогоднего показателя. Вместе с тем обесценение ограниченных в использовании денежных средств во Внешпромбанке лишило компанию $18,3 млн и привело к падению операционной прибыли на 3%, до $151,3 млн.

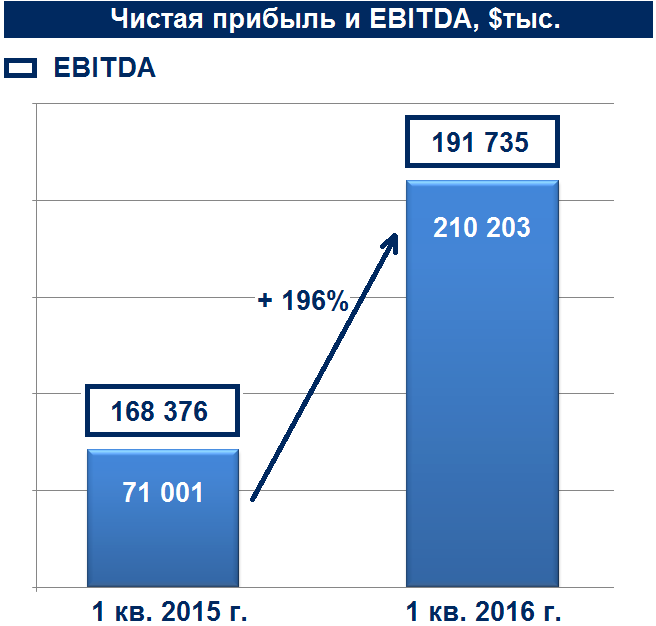

За отчетный период доходы компании от курсовых разниц составили $116,1 млн против убытков в $53,7 млн в аналогичном периоде 2015 года. В результате чистая прибыль НМТП увеличилась почти втрое, превысив $200 млн. EBITDA стала выше на 14%, достигнув $192 млн, рентабельность по ней составила 86,7% против 76,6% годом ранее.

Чистый долг НМТП с января по март 2016 года снизился на 9,3%, до $1,3 млрд. За счет двукратного повышения объема денежных средств, достигших $238,7 млн, соотношение чистый долг/LTM EBITDA сократилось до 1,87х, против 2,14х годом ранее, что является допустимым уровнем.

Финансовые результаты НМТП за 1-й квартал оказались лучше средних ожиданий аналитиков, поэтому рынок отреагировал на ее публикацию покупками акций компании. Это неудивительно, учитывая их текущую рыночную недооценку по мультипликатору EV/EBITDA, а также все большие сомнения в разделении активов между НМТП и Транснефтью, о котором в последнее время говорится все меньше.

На сегодняшний день акции НМТП являются одной из самых интересных идей в российском транспортном секторе. Несмотря на многократный рост в течение последних полутора лет, они сохраняют потенциал для дальнейшего движения вверх. По итогам 1-го квартала компания может выплатить дивиденды в размере 5,2 коп. на акцию, что означает доходность около 1,3% в текущих котировках. В случае дальнейшего снижения долговой нагрузки наращивать данные выплаты, как обещает менеджмент НМТП, будут расти. Рекомендация по бумагам компании — «покупать».

Челябинский цинковый завод (ЧЦЗ) отчитался за 2015 год, продемонстрировав существенный рост выручки и чистой прибыли.

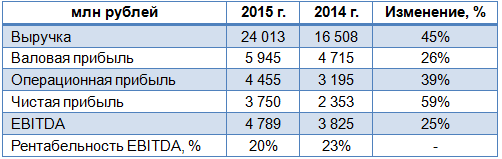

За минувший год компания на 1,4%, более чем до 170 тыс. тонн, увеличила выпуск товарного цинка и сплавов на его основе. Почти 60% всей этой продукции было реализовано на внутреннем рынке, тогда как годом ранее данный показатель составлял 55%. Nova-Zinc, предприятие ЧЦЗ в Казахстане, увеличило производство цинка и свинца в концентрате на 1,7% и 2,3% соответственно. Британская «дочка» The Brock Metal Company Limited нарастила продажи цинковых сплавов на 12,1%. Благодаря повышению объема продаж и положительному влиянию роста курса валют по отношению к рублю, выручка компании за прошлый год увеличилась на 45%, до 24 млрд руб.

Вследствие роста стоимости сырья, объемов его закупок и цен на вспомогательные материалы, себестоимость продаж увеличилась до 18 млрд руб. Однако на фоне темпов повышения выручки компании валовую прибыль удалось увеличить чуть более чем на четверть, примерно до 6 млрд руб.

Операционные расходы компании выросли более чем в 2,5 раза, до 285 млн руб., но операционные доходы поднялись с 393 млн руб. до 1,1 млрд руб. Столь резкий скачок главным образом обусловлен восстановлением ранее начисленного обесценения почти в 1 млрд руб. и возврата суммы по экологическим спорам в размере 53 млн руб. Таким образом, операционная прибыль ЧЦЗ в отчетном периоде увеличилась почти на 40%, до 4,5 млрд руб.

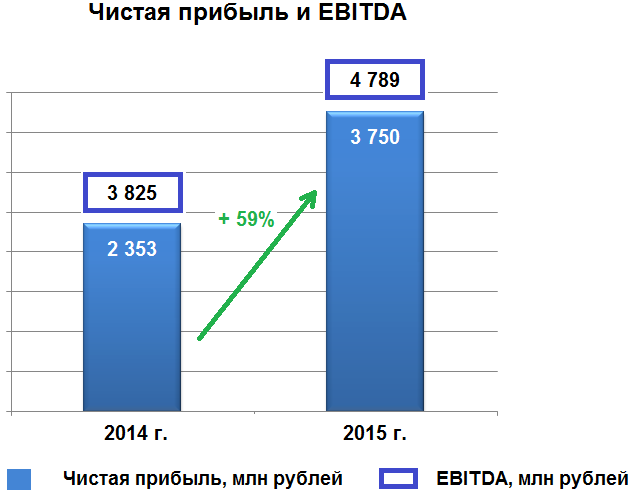

Чистая прибыль компании на фоне девальвации рубля, повышения объемов продаж как в России, так и за рубежом выросла почти на 60%, до 3,8 млрд руб. Свой вклад в итоговый результат внесло также восстановление ранее начисленного убытка от обесценения основных средств Nova Цинк. EBITDA достигла 4,8 млрд руб., на четверть превысив результат 2014 года, хотя рентабельность по нему упала на 3 п.п., до 20%.

После получения кредита в размере 5 млрд руб. на срок до 31 августа 2018 года чистый долг ЧЦЗ подскочил с 1 млрд до 8 млрд руб., однако соотношение NetDebt/EBITDA остается на комфортном уровне 1,7х, а значит никаких серьезных кредитных рисков на сегодняшний день у компании нет. Что касается дивидендов за 2015 год, то акционеры ЧЦЗ в очередной раз приняли решение направить полученную прибыль на инвестиции.

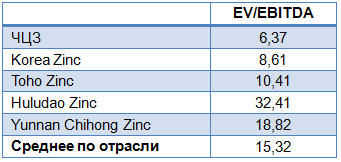

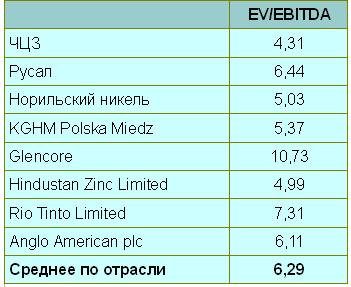

Тем не менее позитивное воздействие девальвации рубля на результаты металлурга нельзя не признавать, поэтому и без привлекательной дивидендной истории акции ЧЦЗ вполне достойны попадания в портфели российских инвесторов. Основанием для покупки может стать как их серьезная недооценка по мультипликатору EV/EBITDA по сравнению с аналогами, так и высокий риск дальнейшего ослабления российской валюты. Именно поэтому бумаги компании после покорения рубежа в 560 руб. летом прошлого года не спешат опускаться ниже текущих 400 руб., получая постоянную поддержку покупателей.

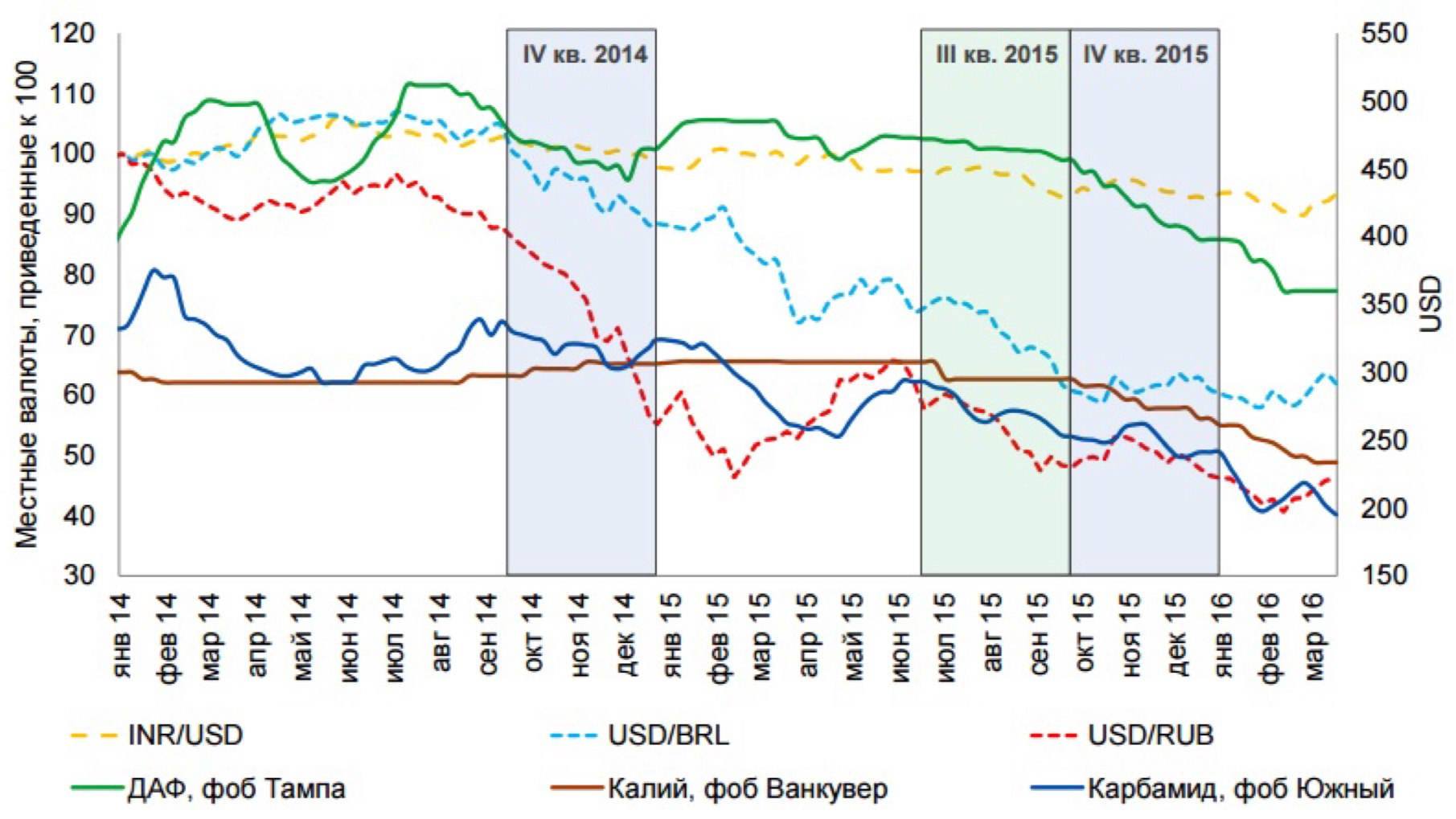

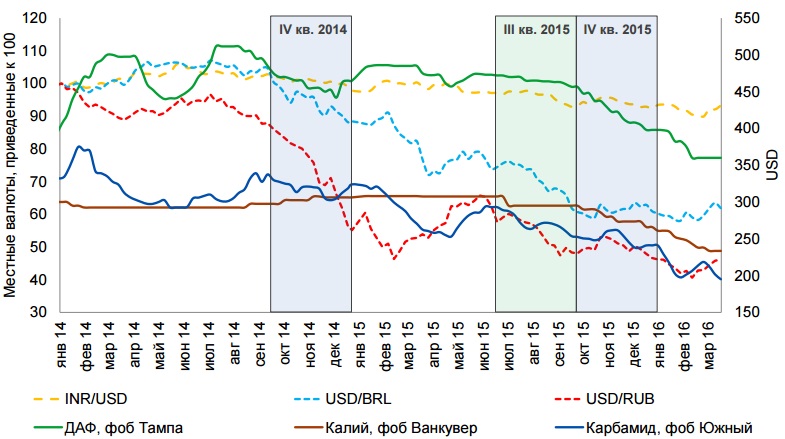

Цены на все виды удобрений упали под влиянием ослабления валют крупнейших потребителей, а также ввиду снижения цен на сельхозпродукцию и экспортных пошлин для Китая.

Кроме того, тяжелая макроэкономическая ситуация привела к снижению внутреннего спроса на удобрения, который, впрочем, удалось восстановить благодаря государственной программе поддержки производителей сельхозпродукции.

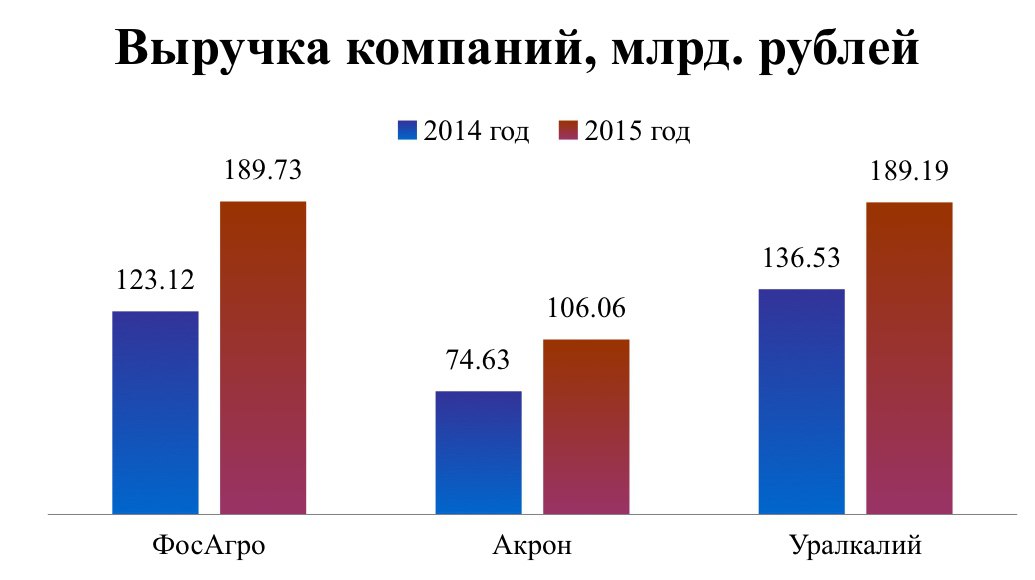

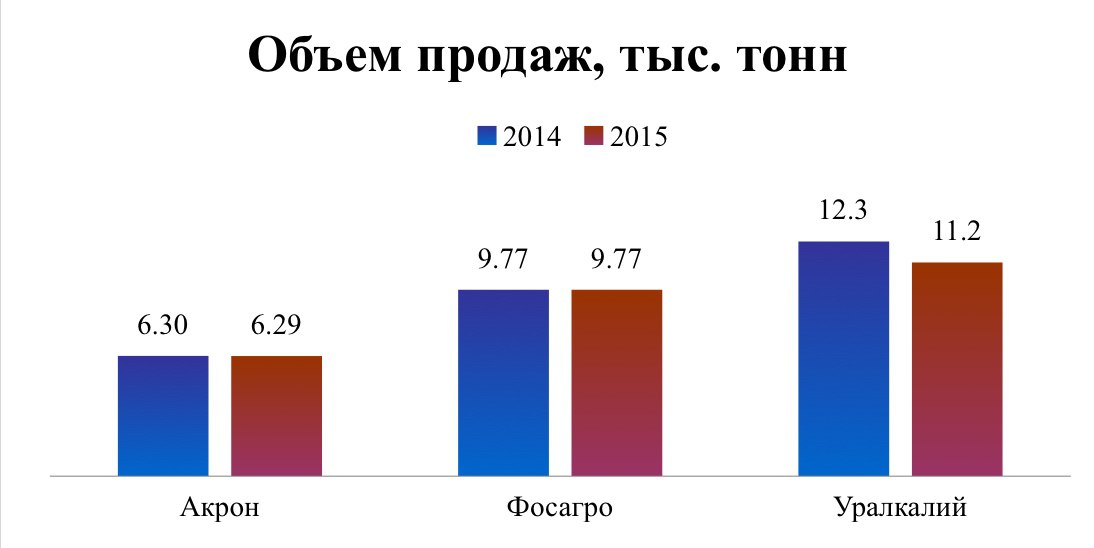

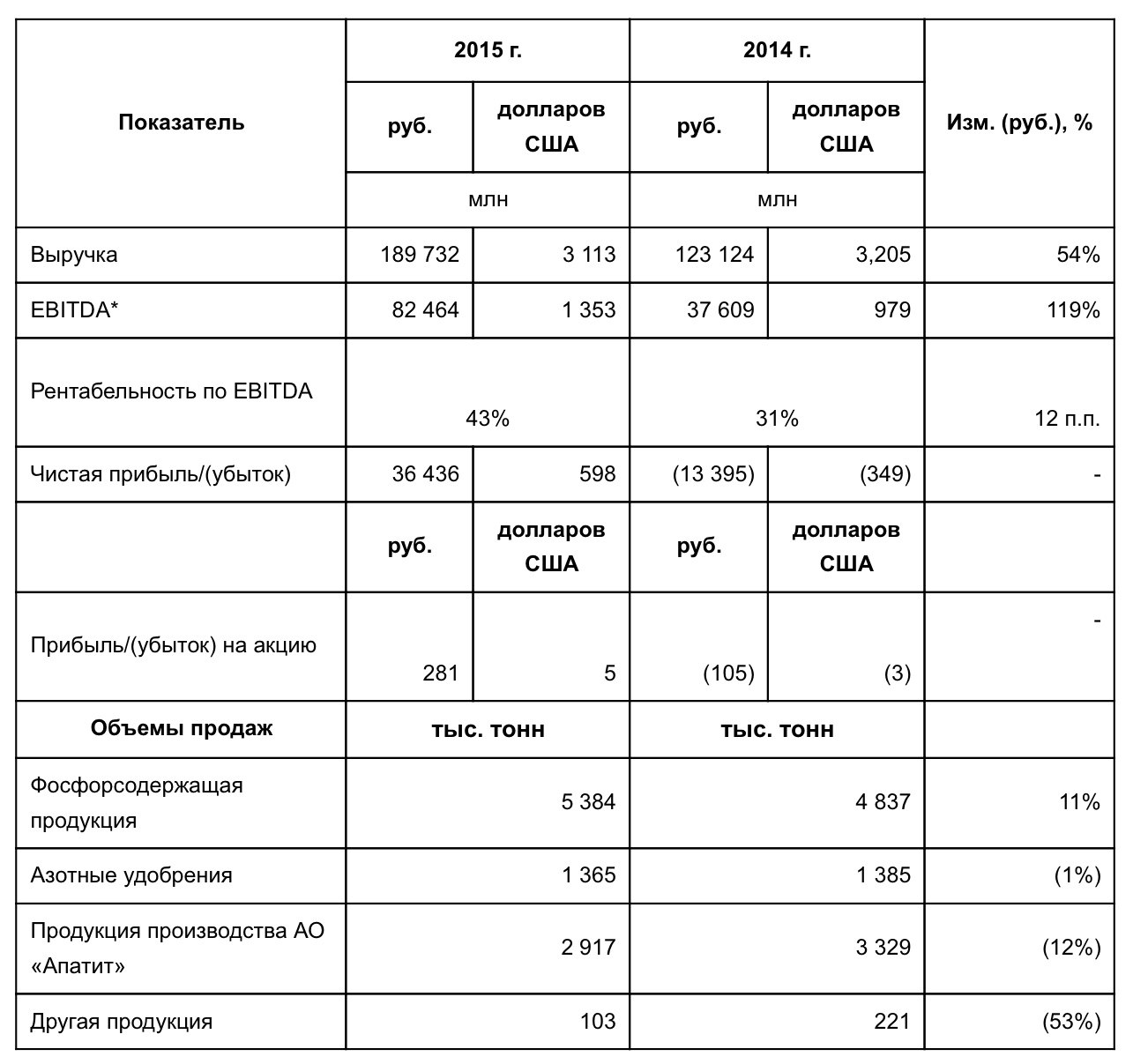

Крупнейшие компании сектора производства химудобрений в России — это Акрон, Фосагро и Уралкалий. Девальвация рубля и укрепление американской валюты благоприятно сказались на выручке отрасли, поскольку расходы компаний выражены в рублях, а доходы — в валюте стран-потребителей. За счет этого фактора всем представителям сектора удалось значительно нарастить выручку. Лидером тройки стало Фосагро с результатом 189,73 млрд руб., который был обусловлен увеличением продаж в Европе на 30%, а также открытием новых представительств в регионах.

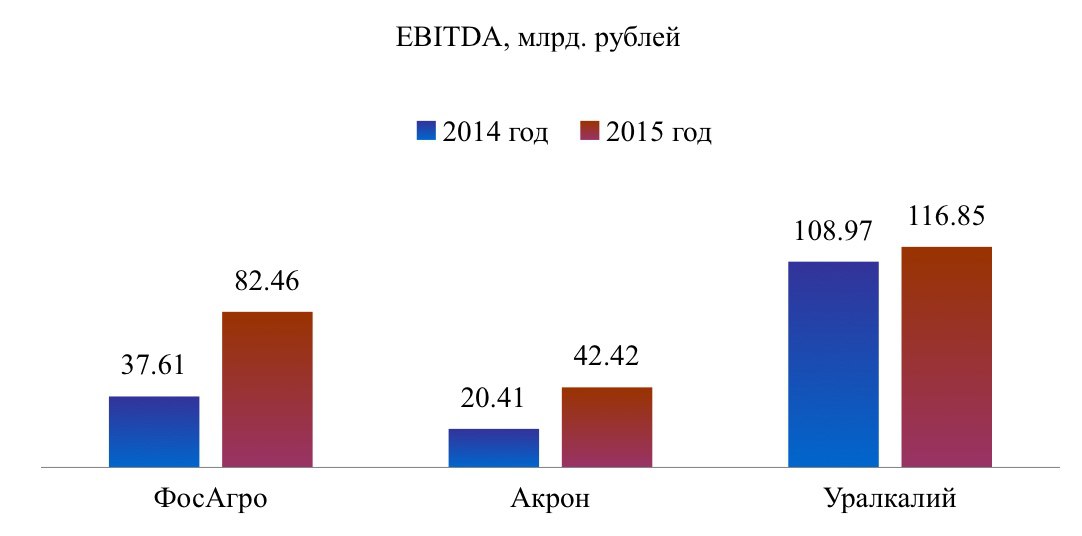

По росту EBITDA первое место также у Фосагро, в аутсайдерах остается Акрон.

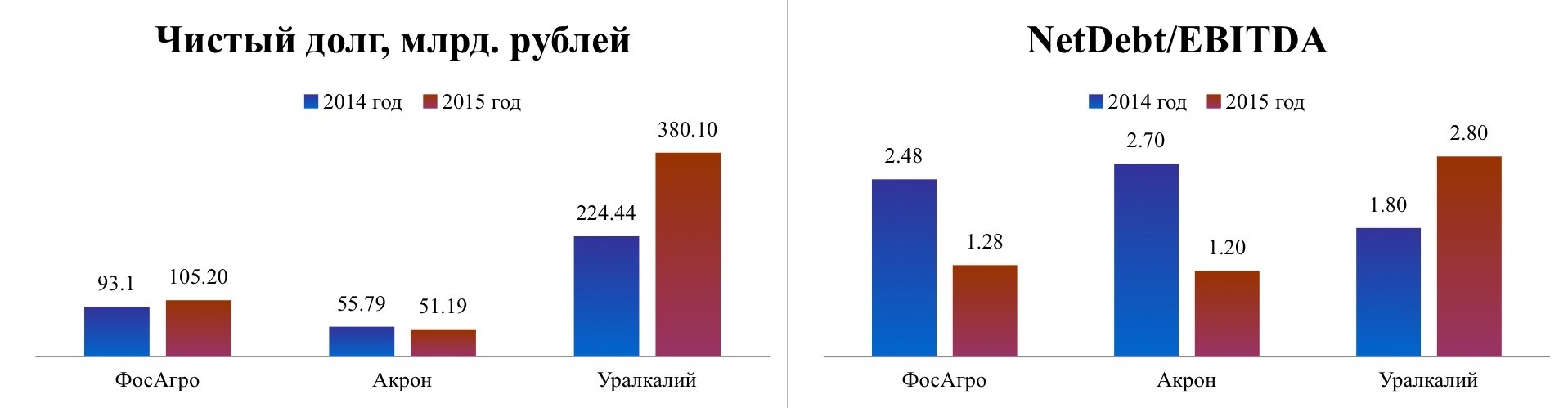

Что касается долговой нагрузки компаний, то лучше всего дела обстоят у Акрона, который сумел снизить как чистый долг, так соотношение между ним и EBITDA.

Самая тяжелая ситуация с долговой нагрузкой у Уралкалия, что обусловлено нехваткой свободного денежного потока для реализации программы buy back, вынудившее компанию использовать денежные средства со счетов и депозитов, а также привлекать заемное финансирование.

Что касается объема продаж, то, несмотря на ухудшение спроса со стороны экспортных рынков на фоне ослабления национальной валюты, Фосагро и Акрон смогли удержать показатель на уровне прошлого года. Этого нельзя сказать об Уралкалии, который сократил как объем производства, так и продажи на фоне снижения мировых цен на удобрения и необходимости ликвидации аварии на СКРУ-2.

Тем не менее в 2015 году первая тройка производителей химудобрений смогла показать неплохие результаты. Последнее место по финпоказателям досталось Уралкалию из-за вышеупомянутого повышения долговой нагрузки.

Мультипликатор Р/Е у Уралкалия имеет отрицательное значение. Это говорит о том, что его акции в настоящее время лишены инвестиционной привлекательности.

Фосагро и Акрон недооценены по сравнению со средним показателем по отрасли и имеют потенциал роста 8,5% и 9,5% соответственно.

Сегодня рынок удобрений начинает восстанавливаться, что связано с ростом сезонного спроса, снижением экспорта DAP и МАР из Китая на 42% и 55%.

Для покупки я могу рекомендовать обычку Акрона, который уже седьмой год подряд показывает рост производственных результатов. Кроме того, в текущем году компания запустит новый агрегат «Аммиак-4», а в 2017 году введет в эксплуатацию вторую очередь ГОКа Олений Ручей, что станет дополнительным драйвером роста для ее акций.

Непростая макроэкономическая ситуация в стране привела к снижению цен на сырье и химуобрения. В результате к концу прошлого года многие производители были вынуждены сократить выпуск этой продукции. Однако Фосагро удалось увеличить продажи фосфорсодержащих удобрений на 11%, что было достигнуто благодаря повышению объемов реализации в Европе более чем на 30%. При этом поставки на внутренний рынок составили 1,6 млн тонн, так же, как и в 2014 году.

Усиление кредитной нагрузки на фермерские хозяйства, а также девальвацию рубля удалось нивелировать за счет запуска программы поддержки производителей сельхозпродукции, которая стимулировала фермеров к наращиванию производства.

Несмотря на тяжелые макроэкономические обстоятельства Фосагро удалось увеличить экспортную выручку от продаж DAP/MAP на 52%, а от реализации NPK — на 50%, что привело к росту доходов компании на 54% г/г, до 189,7 млрд руб.

В 2015 году усиление американской валюты, в которой Фосагро получает доход, помогло увеличить чистую прибыль до 36,4 млрд руб. Дополнительную поддержку показателю обеспечило то, что затраты компания несет в рублях.

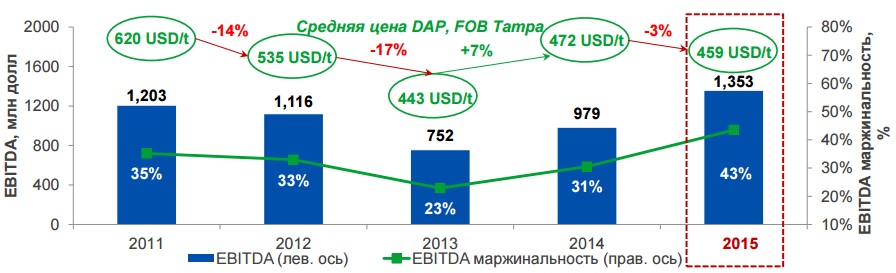

EBITDA выросла на внушительные 119% г/г, до 82,5 млрд руб., а рентабельность по неф увеличилась на 12%, до 43%, что свидетельствует о высоком уровне свободного денежного потока, который повысился на 336% г/г — с 7,3 млрд до 31,8 млрд руб.

Общий долг Фосагро поднялся на 10 млрд руб., до 134,5 млрд. Чистый долг увеличился почти на 12 млрд руб., достигнув 105,2 млрд руб. Несмотря на это, отношение чистого долга к EBITDA снизилось в два раза, что связано с высоким уровнем свободного денежного потока.

Что касается дивидендов, то совет директоров Фосагро порекомендовал направить на эти цели 57 руб. на обыкновенную акцию, что в текущих котировках обеспечивает 1,95% доходности.

В июне прошлого года Фосагро ввело в эксплуатацию балкерный терминал в порту Усть-Луга, за счет которого планируется существенно снизить затраты на перевалку удобрений. Июль завершился для компании присоединением структур Агро-Череповец, Фосагро АГ и Нордик Рус Холдинг к ФосАгро-Череповец, что позволит оптимизировать затраты.

Перспективы компании в текущем году внушают инвесторам оптимизм. Введение в эксплуатацию Главного ствола №2 на Кировском руднике приведет к росту добычи апатит-нефелиновой руды до 16,5 млн тонн в год.

Увеличение объема продаж в текущем году станет возможно за счет продолжения наращивания поставок в Европу, так как Европарламент пересматривает законодательство по регулированию рынка удобрений с целью ограничить содержание вредных примесей.

По мультипликатору Р/Е компания немного недооценена: потенциал роста ее капитализации составляет 8,46%. Моя рекомендация по обычке Фосагро — «держать».

Яндекс отчитался о финансовых результатах за минувший год. Несмотря на двузначный рост выручки, чистая прибыль компании впервые с выхода на IPO упала, причем это падение составило более 40%.

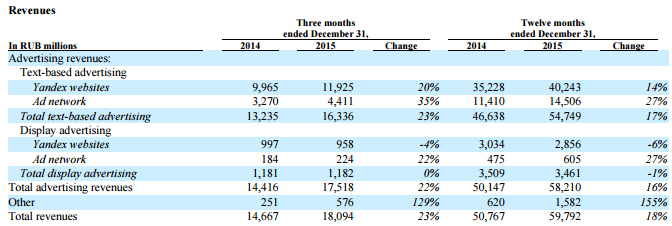

Выручка Яндекса за год выросла на 23%, приблизившись к 60 млрд руб., что оказалось гораздо выше среднего прогноза аналитиков, предполагавшего ее повышение на 16,3%, и собственных ожиданий, колебавшихся в диапазоне 14-16%. По-прежнему большая часть доходов поступает в бюджет российского поисковика от рекламы. Выручка в этом сегменте в минувшем году повысилась на 16%, до 58,2 млрд руб. В компании отмечают традиционное увеличение рекламодателей, которое стимулируется за счет постоянных нововведений. На сей раз среди них можно выделить переход Яндекс.Директ на новую модель аукциона, а также запуск динамических объявлений, которые теперь создаются самостоятельно на основе анализа сайта рекламодателя. Во многом благодаря этому к концу 2015 года количество рекламодателей Яндекса вплотную приблизилось к 400 тыс., увеличившись по сравнению с прошлогодним показателем почти на четверть. Доля Яндекса на внутреннем интернет-рынке составила 57,3%.

Несмотря на их скромный вклад в общую копилку, стоит отдельно отметить нерекламные (прочие) доходы компании, которые в минувшем году подскочили в 2,5 раза, до 1,6 млрд руб. Точное распределение выручки в этой категории не приводится, однако можно догадаться, что главными источниками денежных поступлений стали популярные сервисы Яндекс.Такси, Яндекс.Музыка и другие. Причем, по словам представителей компании, именно Яндекс.Такси сгенерировало большую часть нерекламных доходов. В любом случае тенденция определенно просматривается. Если по итогам 2014 года на долю нерекламных доходов приходилось 1,2% от всей выручки, то за прошлый год эта доля расширилась до 2,6%. На мой взгляд, этот процесс продолжится и в будущем.

И все же двузначные темпы роста доходов Яндекса меркнут перед снижением чистой прибыли на 43%. Показатель опустился ниже 10 млрд руб. Как уже было сказано выше, впервые с момента выхода компании на биржу в мае 2011 года она зафиксировала годовое снижение. Факторы, оказавшие столь серьезное давление на главный финансовый показатель, это необходимость платить за аренду офиса валютой, и индексация зарплат разработчиков (тоже в иностранной валюте). На фоне девальвации рубля это обходится компании очень дорого. Вдобавок ко всему сервисы Яндекса (Auto.ru, Яндекс.Маркет, Яндекс.Браузер, Яндекс.Такси и др.) требуют средств на рекламные кампании, что также увеличивает и без того немалые расходы.

Именно поэтому для оценки реальных успехов Яндекса корректней проводить анализ скорректированной чистой прибыли, очищенной от влияния целого ряда «бумажных» факторов, в том числе и валютного. В этом случае получается, что чистая прибыль компании сократилась на 11%, до 12,2 млрд руб., причем в 4-м квартале ее падение замедлилось до 8% г/г, хотя в течение года показатель снижался временами до 15-16%.

Яндекс рассчитывает, что в 2016 году выручка вырастет на 12-18%, причем результат чистой прибыли во многом будет зависеть от валютных курсов. Рано или поздно нефтяные цены нащупают свое дно, а вместе с ними и рубль прекратит свое затянувшееся падение, что окажет хорошую поддержку финансовым результатам и котировкам акций компании. Несмотря на то, что сейчас бумаги Яндекса по мультипликатору P/E нельзя рекомендовать к покупке, в долгосрочной перспективе успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов могут сыграть решающую роль в восстановлении позиций российского интернет-поисковика. Ну, а пока рекомендация по акциям Яндекса — «держать».

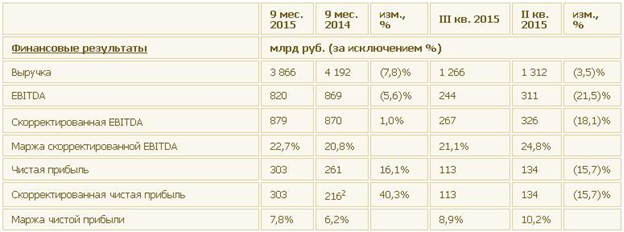

На минувшей неделе Роснефть отчиталась по МСФО за девять месяцев 2015 года. Результаты отчетности в целом совпали со среднерыночными прогнозами, а потому не привели к сильному движению котировок акций компании.

Прежде всего, хочется отметить рекордное для компании количество новых скважин. За девять месяцев удалось ввести в эксплуатацию более 1300, что на 16% опережает темпы прошлого года. На этом фоне добыча углеводородов повысилась на 1,4%, до 5,14 млн баррелей в сутки. Особенно прорывными оказались данные по добыче газа, которые на 12,3% превысили прошлогодний показатель с результатом 45,92 млрд куб. м, что объясняется вводом газовых скважин на Тарасовском месторождении и увеличением объемов добычи на Ванкорском месторождении после окончания строительства магистрального газопровода.

Переработка нефти сильными результатами похвастаться не смогла: с января по сентябрь она сократилась примерно на 0,5%, до 73,31 млн тонн. Приостановка эксплуатации Мозырского НПЗ с последующим перераспределением нефти в более рентабельные каналы реализации повлияла на общие производственные результаты в этом сегменте. Зато объем реализации нефти и нефтепродуктов, благодаря увеличению на 15% поставок в восточном направлении, вырос на 2,0% и достиг 160 млн тонн, что очень неплохо.

Тем не менее выручка Роснефти по итогам трех кварталов сократилась на 7,8% г/г, до 3,87 трлн, в силу снижения рублевых цен на нефть. Напомню, что более двух третей объема, реализуемых компанией нефти и нефтепродуктов, идут на экспорт в дальнее зарубежье, и лишь около 20% приходится на внутренний рынок. В этой связи нефтяные цены в пересчете в национальную валюту — один из главных показателей для доходов Роснефти.

Очень важно, что компании в столь сложных экономических условиях удается повышать эффективность, прежде всего за счет удержания на стабильном уровне эксплуатационных издержек. Правда, происходит это не без помощи слабого рубля. На расходы Роснефть в отчетном периоде направила около 3,41 трлн руб., в то время как годом ранее затраты были равны 3,65 трлн. Именно благодаря этому фактору операционной прибыли удалось ограничиться падением чуть более чем на 15%, до 455 млрд руб.

Чистая прибыль Роснефти выросла на 16,1%, до 303 млрд руб., а скорректированная EBITDA поднялась на 1%, до 879 млрд. Я расцениваю это как достижение компании, тем более если учесть повышение рентабельности бизнеса по чистой прибыли (+1,6 п.п) и по скорректированной EBITDA (+1,9 п.п).

В презентации к отчетности Роснефть сообщила о поступлении предоплаты по долгосрочным контрактам на поставку нефти на суммы выше 1 трлн руб. ($16,3 млрд). Судя по всему, речь идет о деньгах из Китая, ведь пару недель назад появилась информация о поступлении предоплаты из этой страны, что теперь подтверждается официально. Такая внушительная сумма позволила денежной позиции Роснефти вырасти более чем в два раза — с 600 млрд до 1,3 трлн руб. В свою очередь, ее чистый долг сократился на 45,6%, что свидетельствует о значительном улучшении кредитного портфеля компании, хотя еще год назад в такую возможность верилось с трудом.

Соотношение NetDebt/EBITDA опустилось ниже 2х и по состоянию на 30 сентября оценивается на вполне комфортном для компании уровне 1,8х и целевом показателе 1,3х-1,4х.

Акции Роснефти стоит включить в инвестиционный портфель, не только исходя из недооцененности компании по мультипликатору EV/EBITDA, но и в связи с постепенным разрешением долговых проблем. Тех, кого волнуют риски, связанные с Турцией, спешу успокоить: нефтепродукты в эту страну Роснефть не поставляет.

ТМК представила результаты МСФО за девять месяцев текущего года.

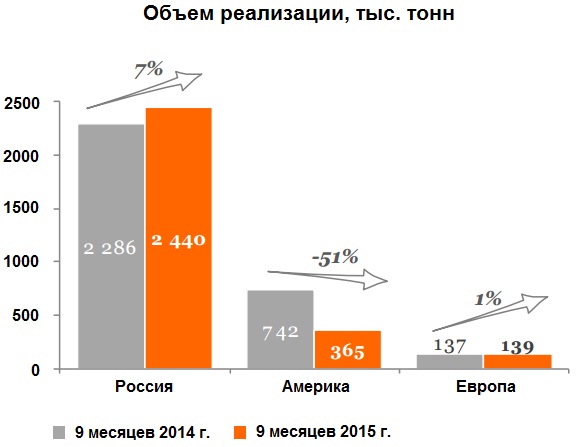

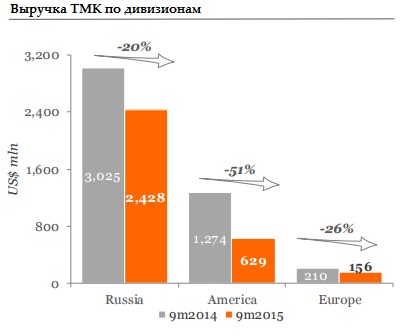

Как следует из обнародованного документа, общий объем реализации компании из-за падения продаж сварных и бесшовных труб в американском дивизионе на 51% до 365 тыс. тонн снизился на 7%, до 2,9 млн тонн. Результаты продаж на внутреннем рынке компенсировать негатив полностью не смогли: рост объемов реализации здесь составил лишь 7% г/г, до 2,4 млн тонн. В европейском дивизионе продажи подросли на скромный 1%.

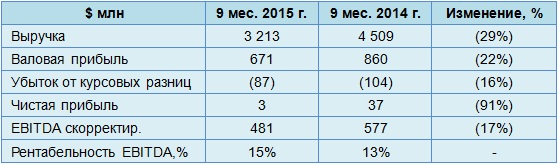

Вследствие падения продаж выручка ТМК с января по сентябрь сократилась на 29% г/г и составила $3,2 млрд. Безусловно, обвал на рынке США сыграл свою роль в отрицательной динамике выручки, однако главной причиной ее снижения стал отрицательный эффект от пересчета из функциональной валюты в валюту представления отчетности. Это же обстоятельство привело к тому, что валовая прибыль опустилась на 22% г/г, до $671 млн.

Убыток от курсовых разниц за год немного снизился — со $104 млн до $87 млн, однако этот фактор не смог поддержать чистую прибыль ТМК, которая едва удержалась в положительной области и составила $3 млн при $37 млн, зафиксированных по итогам девяти месяцев 2014 года. Скорректированный показатель EBITDA упал на 17%, до $481 млн, прежде всего из-за снижения показателей американского дивизиона, однако повышение цен и оптимизация структуры продаж в российском дивизионе позволили нарастить рентабельность по EBITDA на 2 п.п., до 15%.

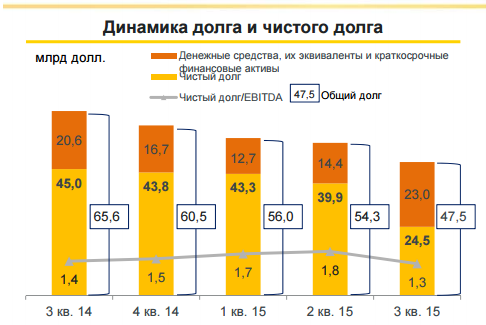

Чистый долг ТМК в отчетном периоде удалось сократить на $323 млн, до $2 646 млн, однако из-за опережающего падения EBITDA соотношение чистый долг/EBITDA увеличилось с 3,69х до 3,73х, что по-прежнему находится выше комфортного значения и представляет определенные риски для кредитоспособности компании.

Традиционно ТМК возлагает большие надежды на 4-й квартал, поскольку этот период обычно отличается сезонным усилением спроса на трубы OCTG на российском рынке. При этом спрос в США, скорее всего, останется низким до конца года вследствие продолжающегося сокращения объемов буровых работ на фоне рекордно низких цен на нефть и уменьшения инвестиций в эту отрасль. Так или иначе, уже сейчас стоит быть готовыми к тому, что результаты 2015-го будут уступать прошлогодним показателям, в частности ухудшение продемонстрируют продажи, выручка и EBITDA.

Главной задачей для ТМК в настоящий момент является сокращение чистого долга, хотя этот процесс идет медленнее, чем хотелось бы. Руководство компании надеется, что дальнейшее улучшение рентабельности по EBITDA и увеличение денежного потока позволят значительно снизить чистый долг в обозримом будущем. Однако это станет возможно только при условии отсутствия серьезных колебаний валютных курсов. Если задача по снижению долга будет решена, можно будет говорить об инвестиционной привлекательности акций ТМК, которая на сегодня невелика: по мультипликатору EV/EBITDA компания оценивается в районе среднего значения по отрасли. Рекомендация по акциям ТМК — «держать».

Челябинский цинковый завод представил финансовые результаты по МСФО за 1-е полугодие, продемонстрировав положительную динамику по всем статьям.

За отчетный период производство товарного цинка практически не изменилось: рост его составил лишь 0,1%, до 87,8 тыс. тонн. Доля продаж на российском рынке при этом увеличилась с 52,7% в 1-м полугодии 2014-го до 57,4%.

Несмотря на некоторое замедление роста доходов с начала текущего года, выручка компании поднялась на 79% г/г, превысила 12 млрд руб. При этом стоимость цинка на Лондонской бирже металлов прибавила 4%, благоприятно отразившись на финансовых показателях компании, несмотря на падение стоимости свинца на 11%. Однако наряду с ростом цены цинка и увеличением продаж на внутреннем рынке основной причиной столь существенной прибавки в выручке стал все же рост курсов валют по отношению к рублю.

Себестоимость продаж компании увеличилась на 66%, до 8,15 млрд руб. в основном в связи с расходами на сырье, которые из-за ослабления рубля, роста объема покупок и цен на вспомогательные материалы подскочили 79%, до 5,5 млрд руб. Издержки, связанные с оплатой коммунальных услуг и топлива, повысились на 73%, до 1 млрд руб. Амортизационные отчисления выросли 46%, вследствие повышения курса казахстанского тенге и британского фунта к рублю, а также ввиду восстановления ранее начисленного обесценения основных средств Nova Цинк.

Благодаря значительному повышению доходов компании даже столь заметное увеличение себестоимости продаж не смогло остановить положительную динамику валовой прибыли ЧЦЗ, которая за отчетный период составила 3,9 млрд руб., превысив прошлогодние результаты более чем в два раза. Операционная прибыль увеличилась при этом до 3,9 млрд руб., что почти в 3,5 раза превышает показатель 1-го полугодия 2014 года.

Говоря о долговой нагрузке, стоит отметить, что на 30 июня 2015 года долг ЧЦЗ составил 329 млн руб., а расходы на его обслуживание — 16,8 млн руб. Также компания отразила убыток по отрицательным курсовым разницам в размере 13,1 млн руб. Таким образом, чистая прибыль составила 3,13 млрд руб. против 925 млн руб. годом ранее. Ее рост обусловлен совокупностью сразу нескольких факторов: падением курса рубля, повышением объема продаж цинка и сплавов на его основе на российском рынке, а также восстановлением ранее начисленного убытка от обесценения основных средств Nova Цинк. Почти втрое увеличилась EBITDA ЧЦЗ, составившая 3,5 млрд руб. против 1,2 млрд руб. годом ранее.

В целом компания продемонстрировала довольно неплохие финансовые результаты, благодаря стабильности мировых цен на цинк и девальвации рубля. Однако не стоит забывать, что положительный эффект от данных факторов со временем ослабнет и нужно будет устоять под давлением неумолимо растущих затрат.

И все же, пока российский рубль продолжает проявлять слабость на фоне большинства мировых валют, акции ЧЦЗ сохраняют привлекательность для покупки даже после четырехкратного (!) роста за последние 12 месяцев. Если оценить компанию по мультипликатору EV/EBITDA, то даже с учетом состоявшегося ралли она на текущий момент времени недооценена рынком, что вовсе не исключает продолжение восходящей динамики ее акций. Правда, если рубль неожиданно начнет укрепляться, данный сценарий придется пересмотреть по понятным причинам.

Рекомендация по акциям ЧЦЗ — «покупать». Справедливая цена — 750 руб.

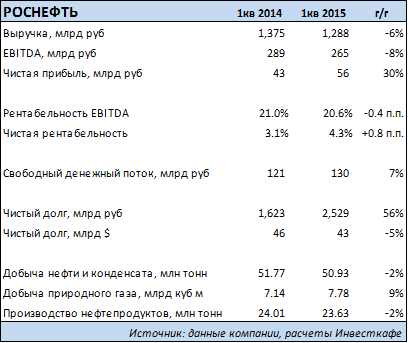

Крупнейшая нефтегазовая компания страны Роснефть одной из последних среди публичных представителей сектора обнародовала отчетность по МСФО за 1-й квартал текущего года. Рублевая выручка госмонополии в отчетном периоде сократилась на 6%, до 1,29 трлн руб., а долларовая упала примерно на 47%. Это произошло на фоне двукратного падения цены на нефть Urals по сравнению с прошлогодними уровнями. Нефть этого сорта подешевела с $106,5 до $52,8 за баррель.

Добыча нефти и конденсата понизилась на 1,6% г/г, на столько же сократился объем производства нефтепродуктов. Компания урезала объемы реализации сырой нефти в Европе и на внутреннем рынке в пользу экспорта в Азию и в страны СНГ. Что касается распределения потоков нефтепродуктов, то Роснефть в январе-марте предпочла увеличить объемы реализации в странах дальнего зарубежья. Повысились и объемы закупки нефти и нефтепродуктов. Стоит отметить, что с начала года начались плановые поставки нефти по долгосрочным контрактам компании с предоплатой, что ограничит ее возможности перераспределять торговые потоки сырья и нефтепродуктов на разные рынки в зависимости от изменения рыночной конъюнктуры.

Рублевая EBITDA Роснефти с января по март упала на 8%, до 265 млрд руб., а в долларовом выражении показатель рухнул на 46%. Удельные операционные затраты в сегменте добычи и разведки выросли на 25% г/г. Это пусть и в ущерб операционной рентабельности позволило компании увеличить суточную добычу углеводородов примерно на 2%. Удельные операционные затраты в сегменте переработки в России выросли на 19%, за рубежом издержки были выше. Из-за снижения цен на нефть упали расходы на уплату экспортной пошлины, однако на уплату прочих налогов в первую очередь из-за роста НДПИ затраты поднялись более чем 12% г/г

Чистая прибыль Роснефти в 1-м квартале в рублевом выражении выросла на 30%, в то время как в долларовом упала на 9%. Повышения чистой прибыли удалось добиться, несмотря на многократное увеличение финансовых расходов, благодаря тому, что, в отличие от ситуации прошлого года, в отчетном периоде компания получила положительные курсовые разницы.

Из однозначно положительных аспектов опубликованной отчетности можно отметить рост свободного денежного потока компании в рублевом выражении (в долларовом произошло снижение на 29%) благодаря деятельности по управлению оборотным капиталом. Вопрос в том, как долго при неблагоприятной рыночной конъюнктуре и повышении капитальных затрат компания сможет сохранять и улучшать этот результат. Пока же Роснефть стабильно получает операционный денежный поток, более чем достаточный для покрытия своих капитальных затрат.

Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «держать».